HIV/AIDS-Diagnostikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 6.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HIV/AIDS-Diagnostikmarkt Analyse von Mordor Intelligence

Die Größe des HIV/AIDS-Diagnostikmarkts wird voraussichtlich von USD 3,64 Milliarden im Jahr 2025 auf USD 4,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,56 % über 2026–2031 USD 6,64 Milliarden erreichen. Dieses Tempo spiegelt anhaltende Finanzierung, aktualisierte Testrichtlinien und eine rasche Technologiediffusion wider, die den HIV/AIDS-Diagnostikmarkt gut auf die globalen 95-95-95-Ziele ausrichten. Staatlich geführte Selbsttestprogramme, steigende Volumina bei der Viruslastüberwachung und molekulare Mehrerkrankungsplattformen erweitern gemeinsam den adressierbaren Nutzerkreis [1]Weltgesundheitsorganisation, "Aktualisierte Empfehlungen zu HIV-Testdiensten," who.int. Gleichzeitig üben durch Geber gestützte Preisobergrenzen, Lücken in der Assay-Sensitivität bei neuen rekombinanten Stämmen und der Wechsel zu syndromischen Panels Wettbewerbs- und Margendruck aus, der die Produktstrategie prägt. Die Plattformkonsolidierung durch führende Unternehmen und die KI-gestützte Ergebnisinterpretation definieren weiterhin, wie sich der HIV/AIDS-Diagnostikmarkt entwickelt, und gewährleisten gleichzeitig einen zuverlässigen Zugang sowohl in reifen als auch in ressourcenbeschränkten Umgebungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt entfielen im Jahr 2025 61,74 % des HIV/AIDS-Diagnostikmarktanteils auf Verbrauchsmaterialien, während Instrumente bis 2031 voraussichtlich mit einem CAGR von 11,18 % wachsen werden.

- Nach Testtyp führten Antikörpertests im Jahr 2025 mit einem Umsatzanteil von 47,92 %; Viruslasttests entwickeln sich bis 2031 mit einem CAGR von 11,27 % weiter.

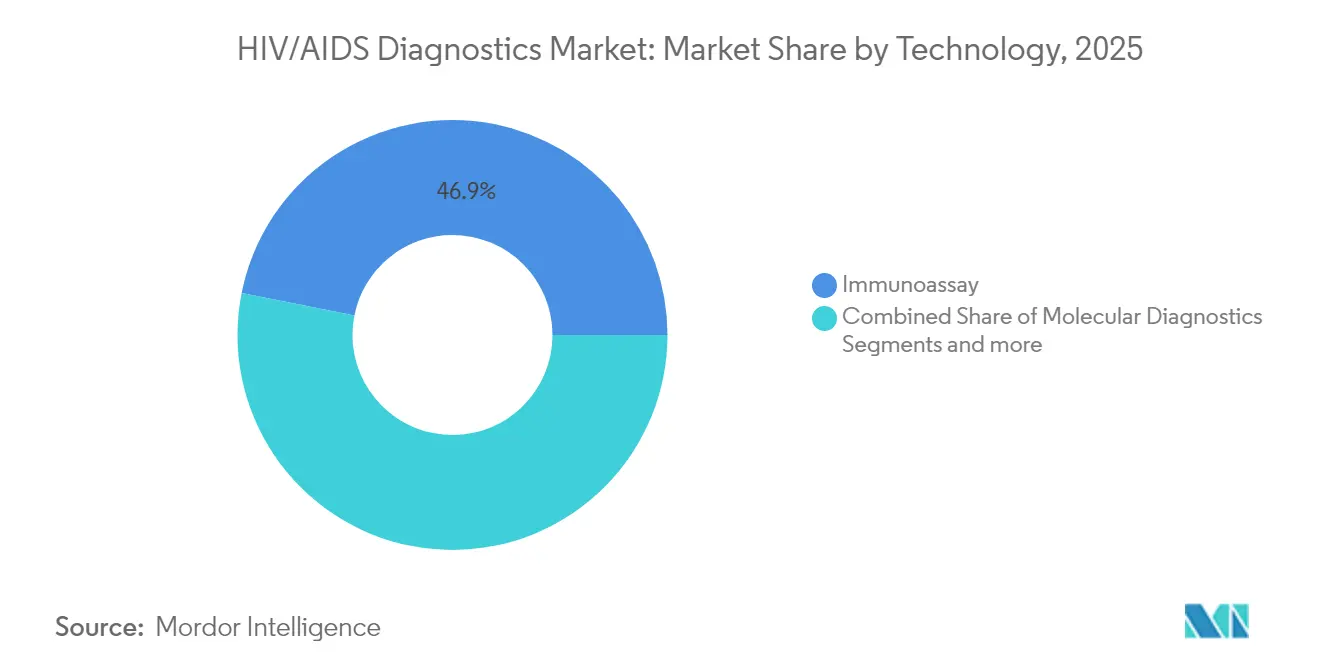

- Nach Technologie sicherten sich Immunoassays im Jahr 2025 einen Anteil von 46,88 %, während molekulare Diagnostik den schnellsten CAGR von 11,22 % bis 2031 verzeichnet.

- Nach Endnutzer entfielen im Jahr 2025 53,35 % der HIV/AIDS-Diagnostikmarktgröße auf Krankenhäuser; die Heimanwendung verzeichnet für den Prognosezeitraum den höchsten CAGR von 11,24 %.

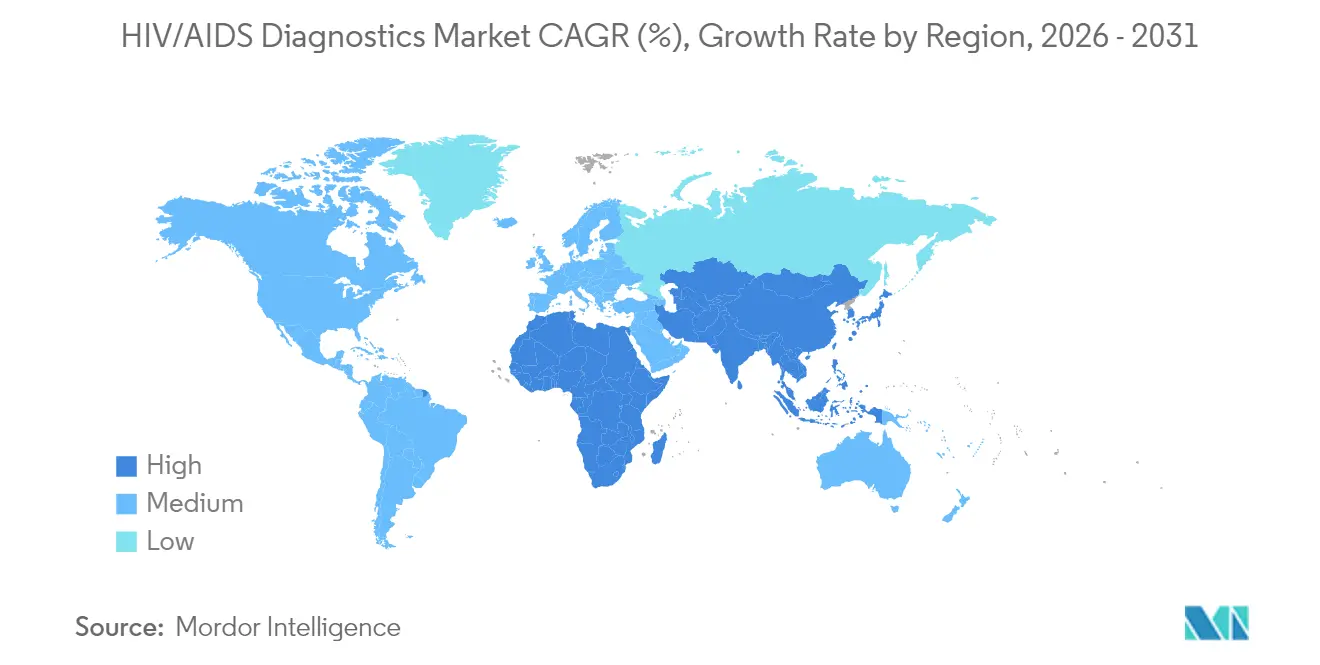

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,52 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 11,49 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des HIV/AIDS-Diagnostikmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende HIV-Prävalenz und -Inzidenz | +2.1% | Global, mit Schwerpunkt in Subsahara-Afrika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung und Initiativen | +2.8% | Global, angeführt von PEPFAR-Ländern und EU-Initiativen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von HIV-Selbsttests und Schnelltests für zu Hause | +2.3% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von HIV in molekulare Multiplex-Atemwegs-/STI-Panels | +1.4% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Viruslast- und EID-Tests nahe dem Versorgungspunkt in Ländern mit niedrigem und mittlerem Einkommen | +1.9% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Digitale Konnektivität und KI-gestützte Ergebnisberichtsplattformen | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende HIV-Prävalenz und -Inzidenz

Hochbelastete Regionen verzeichnen ein anhaltendes Fallwachstum, das den Screening-Pool erweitert und die Nachfrage nach neuen Assays verstärkt. China meldete bis 2023 1,3 Millionen Menschen, die mit HIV leben, nahezu ausschließlich durch sexuelle Übertragung, was die Screening-Bemühungen auf die allgemeine erwachsene Bevölkerung verlagert [2]China CDC Weekly, "HIV/AIDS in China — 2023," chinacdc.cn . Südkorea verzeichnete 2023 einen Anstieg der Neuinfektionen um 5,7 %, wobei zwei Drittel bei Erwachsenen im Alter von 20–39 Jahren auftraten. Neuartige Rekombinanten wie CRF85_BC/CRF01_AE, die in Ningxia, China, entdeckt wurden, stellen die Assay-Sensitivität vor Herausforderungen und treiben die kontinuierliche Testoptimierung voran. Indiens expandierende PrEP-Programme erfordern ebenfalls regelmäßige Viruslastkontrollen, um die Wirksamkeit der Prävention sicherzustellen. Diese epidemiologischen Verschiebungen vergrößern gemeinsam den adressierbaren HIV/AIDS-Diagnostikmarkt.

Staatliche Finanzierung und Initiativen

Koordinierte globale und nationale Finanzierung beschleunigt die Testakzeptanz. PEPFAR und der Globale Fonds unterstützen den Zugang zu Lenacapavir für 2 Millionen Personen, was ein robustes Basis-Screening und eine Nachverfolgung erfordert. Das Vereinigte Königreich stellte GBP 20 Millionen bereit, um Opt-out-HIV-Tests in 47 Notaufnahmen auszuweiten, was zu unmittelbarem Beschaffungsbedarf führt [3]Britisches Ministerium für Gesundheit und Soziales, "Investitionen zur Ausweitung von HIV-Tests," gov.uk. Das Programm „Triple Elimination” in Westbengalen kombiniert HIV-, Syphilis- und Hepatitis-B-Screening und schafft eine gebündelte Nachfrage nach Multiplex-Testkits. Südafrikas Plan, bis 2025 zusätzlich 1,1 Millionen Patienten in die antiretrovirale Therapie aufzunehmen, festigt weiterhin vorhersehbare Testvolumina. Diese Finanzierungsklarheit stärkt die Umsatzbasis des HIV/AIDS-Diagnostikmarkts.

Zunehmende Verbreitung von HIV-Selbsttests und Schnelltests für zu Hause

Verbrauchergesteuertes Testen definiert den HIV/AIDS-Diagnostikmarkt neu, indem es Erstnutzer und unterversorgte Gruppen erreicht. Das CDC-Programm Together TakeMeHome versandte in zwölf Monaten 440.000 Selbsttest-Kits, wobei 24,1 % an Personen gingen, die noch nie zuvor getestet worden waren. Singapur begann ab Januar 2025 mit dem Verkauf von Selbsttest-Kits in großen Apotheken und machte den Zugang ohne Voranmeldung und ohne Rezept zur Routine. Die FDA erweiterte die Zulassung von OraQuick auf Jugendliche ab 14 Jahren und erschloss damit eine kritische demografische Gruppe, die für fast ein Fünftel der neuen US-amerikanischen Diagnosen verantwortlich ist. Ein kanadisches Pilotprojekt zur oralen Flüssigkeitsselbsttestung berichtete von einer 100%igen Übereinstimmung mit Labormethoden sowie einer Nutzerzufriedenheit von 97 %. Die Etablierung von Selbsttests im Mainstream schafft wiederkehrende Einnahmequellen und festigt den HIV/AIDS-Diagnostikmarkt als haushaltszugängliche Kategorie.

Integration von HIV in molekulare Multiplex-Atemwegs-/STI-Panels

Syndromische Panels versprechen betriebliche Effizienz durch das gleichzeitige Testen mehrerer Krankheitserreger in einem einzigen Durchlauf. Roche erhielt die FDA-Zulassung für sein cobas liat Multiplex-STI-Panel, das Ergebnisse in unter 20 Minuten liefert. Multiplex-PCR-Studien verzeichnen Sensitivitäten von 82 %–97,1 % und Spezifitäten über 94 %, was klinische Robustheit belegt. Die systematische Überprüfung der WHO ergab, dass schnelle integrierte Nukleinsäuretests eine Genauigkeit von ≥95 % erreichen, was ihren Einsatz in kombinierten Screening-Programmen befürwortet. Dennoch begrenzen höhere Gerätepreise und der Bedarf an maßgeschneiderter Ergebnisinterpretation den Einsatz in ressourcenarmen Umgebungen, was Anbieter dazu veranlasst, dedizierte HIV-Assays mit umfassenderen syndromischen Menüs abzustimmen, um den Anteil am HIV/AIDS-Diagnostikmarkt zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Laborinfrastruktur und qualifiziertes Personal in Niedrigeinkommensländern | –1.8% | Subsahara-Afrika, Südasien, ausgewählte Pazifikinseln | Mittelfristig (2–4 Jahre) |

| Preiserosion durch gebergesteuerte Großausschreibungen | –1.4% | PEPFAR- und Globale-Fonds-Empfängerländer | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Mehrerkrankungsgeräten, der die dedizierte HIV-Testnachfrage reduziert | –0.9% | Nordamerika, Europa, entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Sensitivitätslücken gegenüber neuen HIV-Rekombinanten/Varianten | –0.7% | Global, mit Schwerpunkt in hochbelasteten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Laborinfrastruktur und qualifiziertes Personal in Niedrigeinkommensländern

Infrastrukturlücken behindern die Implementierung hochkomplexer Assays. Eine Überprüfung der regulatorischen Landschaft in Simbabwe hob Engpässe bei Gerätekalibrierungsdiensten und ausgebildeten biomedizinischen Ingenieuren hervor, was Gerätezulassungen verzögert. Kostengünstige Ansätze wie das Kryptokokkose-Screening mit Tusche in Mosambik veranschaulichen die Nachfrage nach ultrasimplen Diagnostika, die mit fortschrittlichen molekularen Systemen konkurrieren können. Während die Point-of-Care-Frühinfektionsdiagnostik bei Säuglingen in Uganda die Ergebnisbearbeitungszeit von 28 Tagen auf 1 Tag verkürzte und die ART-Einleitung auf 95 % steigerte, erfordert die Skalierung ähnlicher Modelle eine stetige Finanzierung für Wartung und Schulung. Diese strukturellen Hürden dämpfen das kurzfristige Expansionstempo des HIV/AIDS-Diagnostikmarkts in einkommensschwachen Regionen.

Preiserosion durch gebergesteuerte Großausschreibungen

Großvolumige Beschaffungen drücken die durchschnittlichen Verkaufspreise. Der Globale Fonds drückte die Kosten für die HIV-Erstlinienbehandlung auf unter USD 45 pro Person und Jahr und signalisiert damit ähnliche Preiserwartungen für Diagnostika. Die geplante Haushaltskürzung von PEPFAR um über 6 % für das Haushaltsjahr 2025 verschärft den Wettbewerb um förderfinanzierte Aufträge und komprimiert die Margen. Kosteneffektivitätsstudien in Subsahara-Afrika zeigen, dass HIV-Selbsttests USD 12,75 pro Person kosten, verglichen mit USD 27,64 für Kampagnentests, was die Gebervorliebe für kostengünstigere Modalitäten bestärkt. Anbieter müssen daher Skalierung und Lieferketteneffizienz optimieren, um im HIV/AIDS-Diagnostikmarkt profitabel zu bleiben und gleichzeitig geberfinanzierte Programme zu bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern den Umsatzkern

Verbrauchsmaterialien hielten im Jahr 2025 61,74 % des HIV/AIDS-Diagnostikmarktanteils und generieren bei jeder Testdurchführung stetige Wiederholungsverkäufe. Die Volumenvorhersehbarkeit sichert den Cashflow und finanziert Forschung und Entwicklung. Instrumente tragen einen größeren Umsatz pro Einheit bei und werden voraussichtlich mit einem CAGR von 11,18 % wachsen, was die Bewegung der Gesundheitssysteme hin zu integrierten Analysatoren widerspiegelt, die mehrere Assays akzeptieren. Software- und Service-Erweiterungen, einschließlich KI-gestützter Interpretations-Dashboards, beginnen, die Angebote der Anbieter zu differenzieren.

Die wiederkehrende Reagenziennachfrage verankert die Margennachhaltigkeit im HIV/AIDS-Diagnostikmarkt. Gleichzeitig signalisieren Plattformakquisitionen – wie Roches Kauf der Point-of-Care-Technologie von LumiraDx für USD 350 Millionen –, dass etablierte Unternehmen darauf abzielen, zukünftige installierte Instrumentenbasen zu sichern. Öffentliche Forschungsfinanzierung, beispielhaft durch den NIH-Zuschuss von USD 1,3 Millionen an die Florida Atlantic University für einen USD 5 Mikrochip-Test, unterstreicht, wie Innovationen sowohl auf Kosteneindämmung als auch auf Benutzerfreundlichkeit abzielen. Digitale Dienste, die Ergebnisse triagieren und nächste Schritte leiten, gewinnen an Bedeutung, da Hersteller über Hardware hinaus konkurrieren.

Nach Testtyp: Viruslast beschleunigt sich

Antikörper-Assays führten im Jahr 2025 mit 47,92 % beim Umsatz, da sie als Eingangs-Screening-Instrumente dienen. Dennoch ist die Viruslasttestung bis 2031 auf den höchsten CAGR von 11,27 % eingestellt, da die Behandlungsüberwachung die routinemäßige Nutzung antreibt. Die WHO-Empfehlung, dass die Viruslast CD4-Zählungen für die Überwachung von mehr als 30 Millionen Personen in Therapie ersetzen soll, steigert dieses Teilsegment erheblich. CD4- und Resistenztests bleiben wichtige Ergänzungen, jedoch mit niedrigeren Wachstumstrajektorien.

Hochdurchsatzlabore wie der Nationale Gesundheitslaborservice Südafrikas verarbeiteten im Jahr 2022 über 45 Millionen Viruslastproben und bewiesen damit Skaleneffekte. Innovationen wie gepooltes Testen in Kamerun, das die Kapazität um 80 % steigerte und dabei die Genauigkeit beibehielt, sowie die tragbaren Mikro-PCR-Plattformen von Bigtec Labs veranschaulichen, wie sich Technologie an Infrastrukturgegebenheiten anpasst. Diese Faktoren festigen die HIV/AIDS-Diagnostikmarktgröße für Viruslast-Assays als wichtigsten Wachstumstreiber.

Nach Technologie: Molekulare Diagnostik gewinnt an Dynamik

Immunoassays behielten im Jahr 2025 einen Anteil von 46,88 % aufgrund ausgereifter Arbeitsabläufe und günstiger Kostenprofile. Molekulare Diagnostik wird jedoch voraussichtlich jährlich um 11,22 % wachsen, da Point-of-Care-Fähigkeiten voranschreiten und der Bedarf an Frühinfektionserkennung zunimmt. Die Durchflusszytometrie nimmt eine spezialisierte Nische innerhalb der CD4-Überwachung ein, während CRISPR, nanomechanische Sensoren und elektrochemische Biosensoren die aufkommende Technologiepipeline bevölkern.

Schnelle molekulare Formate bieten Quantifizierung, Resistenzeinblicke und eine frühere Fensterperiodenerkennung – Vorteile, die eine Premiumpreisgestaltung im HIV/AIDS-Diagnostikmarkt rechtfertigen. CRISPR-basierte Assays zeigen Potenzial für Reaktionen bei Raumtemperatur und Smartphone-Auslesungen. Bio-Rads Viertgenerations-Kombotests, die eine 100%ige Sensitivität für akute Infektionen berichten, überbrücken zudem den Komfort von Immunoassays mit molekularer Genauigkeit.

Nach Endnutzer: Heimtests skalieren am schnellsten

Krankenhäuser erzielten 53,35 % des Gesamtumsatzes 2025 und unterstreichen damit ihre zentrale Rolle bei der Bestätigungs- und behandlungsgebundenen Testung. Das Heimsegment, unterstützt durch erleichterte regulatorische Wege und E-Commerce-Vertrieb, wird voraussichtlich bis 2031 jährlich um 11,24 % wachsen. Unabhängige Labore befassen sich mit komplexen Tests wie der Resistenzgenotypisierung, während Gemeinschaftseinrichtungen und Einzelhandelsapotheken den Zugang erweitern.

Selbstentnahme-Kits demonstrieren technische Zuverlässigkeit und hohe Nutzerzufriedenheit, validiert durch Kanadas 100%iges Konkordanzpilotprojekt. Wirtschaftliche Analysen in Kenia zeigen Kosten pro Selbsttest unter USD 9 bei Skalierung. Die Integration digitaler Berater, wie im virtuellen Selbsttestprogramm Indiens umgesetzt, verbindet Fernnutzer mit der klinischen Versorgung und stärkt den HIV/AIDS-Diagnostikmarkt gegen den Verlust der Nachverfolgung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzvorsprung von 38,52 %, bedingt durch eine starke Versicherungsabdeckung und proaktive Volksgesundheitskampagnen. Bundesstaatliche Initiativen wie die Together TakeMeHome-Selbsttest-Verteilung bieten zuverlässige Beschaffungsströme und halten den HIV/AIDS-Diagnostikmarkt in reifen Umgebungen stetig wachsend. Europa hält moderates Wachstum durch Opt-out-Programme in Notaufnahmen und integrierte Versorgungsmodelle aufrecht.

Der asiatisch-pazifische Raum ist der entscheidende Wachstumsmotor und entwickelt sich bis 2031 mit einem CAGR von 11,49 %. Indiens Nationales AIDS-Kontrollprogramm führte 2023–24 60 Millionen Tests durch und verteilt kostenlose Behandlung an mehr als 1,68 Millionen Patienten. Chinas HIV-Kohorte von 1,3 Millionen Personen und Japans PrEP-Zulassung im Jahr 2024 schaffen eine kontinuierliche Nachfrage nach Screening und Überwachung. Südkoreas umfassendere Gesundheitsreformen, die Upgrades der Diagnosekapazitäten umfassen, stärken die Marktexpansion weiter.

Naher Osten und Afrika sowie Südamerika liegen zurück, stellen aber dennoch bedeutende Chancen dar, da Infrastrukturinvestitionen steigen. PEPFAR- und Globale-Fonds-Finanzierungskanäle verankern weiterhin die Beschaffung in Subsahara-Afrika. In Lateinamerika stimulieren die Modernisierung öffentlicher Labore und die schrittweise Aufnahme von Selbsttests in nationale Leitlinien inkrementelle Volumina und runden die globale HIV/AIDS-Diagnostikmarktlandschaft ab.

Regulatorisches Umfeld

Die Regulierung von HIV/AIDS-Diagnostika wird durch ein Zweigleisiges Compliance-Modell geprägt, bei dem die WHO-Präqualifikation die Beschaffung durch UN-Organisationen und Geber unterstützt, während sich die großen entwickelten Märkte auf nationale oder regionale Konformitätsbewertung und Überwachung nach dem Marktzugang verlassen. Die WHO aktualisierte 2026 weiterhin ihre Listen präqualifizierter In-vitro-Diagnostika, einschließlich HIV-Schnelltests, was dazu beiträgt, dass Produkte für ausschreibungsbasierte Beschaffung und Programmausweitung in ressourcenbeschränkten Umgebungen zulassungsfähig bleiben.

In den Vereinigten Staaten umfasst die FDA-Aufsicht Schnellantikörper-/Antigen-Screening sowie Nukleinsäuretests, die zur Diagnose und Viruslastüberwachung eingesetzt werden, und Hersteller müssen ihre Aussagen und Zweckbestimmungen an etablierte HIV-Testalgorithmen anpassen. In Europa bleibt der Übergang zur In-Vitro-Diagnostik-Verordnung (IVDR) zentral für die CE-Kennzeichnung. Die Durchführungsverordnung (EU) 2024/1860 der Kommission trat im Juli 2024 in Kraft, um Übergangsfristen für bestimmte Bestands-IVDs zu verlängern und das Risiko von Lieferunterbrechungen zu verringern, während EU-Referenzlaboratorien (einschließlich des Paul-Ehrlich-Instituts) 2026 den Betrieb aufnahmen und damit wissenschaftliche und leistungsbewertende Infrastruktur hinzufügten, die die Nachweisanforderungen für Assays mit höherem Risiko beeinflussen kann.

Wettbewerbslandschaft

Der HIV/AIDS-Diagnostikmarkt weist eine moderate Konzentration auf, wobei führende Hersteller Instrumentierung, Reagenzien und digitale Ökosysteme kombinieren. Roche, Abbott und Siemens Healthineers konsolidieren weiterhin Point-of-Care-Vermögenswerte, um installierte Basen zu schützen. Roches Übernahme der LumiraDx-Technologie veranschaulicht die Strategie, aufkommende Wettbewerber zu absorbieren und Produktzyklen zu beschleunigen. Danahers duale Innovationszentren schärfen seine regulatorischen und Begleitdiagnostikfähigkeiten und verkürzen Entwicklungszeitpläne.

Die Fusions- und Übernahmeaktivität fiel im Jahr 2023 auf 32 vollständige Unternehmenstransaktionen, was auf Selektivität und eine Präferenz für ergänzende Vermögenswerte gegenüber transformativen Fusionen hindeutet. BDs Entscheidung, seine IVD-Einheit im Wert von USD 3,4 Milliarden zu veräußern, könnte die Wettbewerbsrankings neu ordnen, wenn sie von einem Rivalen erworben wird, der eine Skalierung anstrebt. KI-erste Plattformen, wie Healthvanas HIPAA-konformer Chatbot für Kliniken für sexuelle Gesundheit, deuten auf eine Zukunft hin, in der Ergebnisinterpretationsdienste Angebote stärker differenzieren als Hardware-Attribute.

Disruptoren nutzen CRISPR, Smartphone-Konnektivität und Panpathogen-Kartuschen, um unterversorgte Nischen anzusprechen. Dennoch verleihen wiederkehrende Verbrauchsmaterialumsätze und regulatorische Erfahrung etablierten Unternehmen Resilienz. Insgesamt konzentrieren sich strategische Maßnahmen auf Portfoliobreite, digitale Erweiterungen und Fertigungsmaßstab, der dem durch Geber getriebenen Preisdruck standhalten kann, während Innovationsbudgets aufrechterhalten werden.

Führende Unternehmen der HIV/AIDS-Diagnostikbranche

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Thermo-Fisher Scientific Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung von Selbsttests und die Optimierung von Algorithmen schaffen eine klarere Marktlücke bei kostengünstigen, qualitätsgesicherten Schnelltests, die die Absatzmengen auch bei begrenzten Budgets stabil halten können. Maßnahmen der WHO im Jahr 2025 verankerten diesen Wandel, indem sie kostengünstige, WHO-präqualifizierte Schnelltests innerhalb nationaler Testalgorithmen förderten und die Beschaffungsdisziplin durch Referenzpreise stärkten, einschließlich Zielwerten von höchstens 0,70 USD für HIV-Schnelltests und höchstens 0,95 USD für duale HIV/Syphilis-Schnelltests. In diesem Umfeld können Hersteller, die ihre Qualitätssysteme aufrechterhalten und gleichzeitig die Fertigungseffizienz verbessern sowie den Vertrieb über öffentliche Programme und Einzelhandelskanäle ausweiten, ihre Marktanteile besser schützen.

Angebote für mehrere Krankheiten und digital unterstützte Arbeitsabläufe erweitern die Nutzung auch über eigenständige HIV-Tests hinaus. Die WHO-Präqualifikation im Juli 2025 des Determine Antenatal Care Panel, eines gebündelten Sets von Schnelltests für HIV, Hepatitis B und Syphilis, unterstützt integriertes Mutterschafts-Screening und kann die Beschaffung in Richtung Panel-Kits in der Schwangerenvorsorge und Gemeindeeinrichtungen verschieben. Auf der technologischen Seite deutet begutachtete Forschung aus den Jahren 2025-2026 auf eine Dezentralisierung der Viruslasttests und eine verbesserte Benutzerfreundlichkeit in Nicht-Laborkontexten hin, darunter ein Point-of-Care-Ansatz zur Viruslastmessung, der mit weniger als 3 USD pro Test angegeben wird (mit 95 % Sensitivität und 100 % Spezifität in der veröffentlichten Bewertung), sowie smartphonebasierte, KI-gestützte Auswertungen für orale Flüssigkeitstests. Anbieter, die diese Fähigkeiten in programmreife Produkte umsetzen und Konnektivitätsebenen hinzufügen, die die Abhängigkeit von konventionellen Laborwegen verringern, können in Umgebungen, die durch Personalengpässe und Verlust der Nachverfolgung geprägt sind, effektiver konkurrieren.

Aktuelle Branchenentwicklungen

- März 2026: Roche brachte den Assay cobas MPX-E auf den Markt, einen 4-in-1-Qualitativtest zur Spenderuntersuchung auf HIV-1/2 sowie Hepatitis C-, B- und E-Viren für das System cobas x800. Die Zusammenführung mehrerer Virusziele in einem einzigen Hochdurchsatz-Assay optimiert die Blutuntersuchungsabläufe und unterstützt Labore, die Effizienzgewinne ohne zusätzliche separate Testläufe anstreben.

- März 2026: Siemens Healthineers berichtete über Verifizierungsergebnisse für den Atellica IM HIV Antigen/Antikörper-Combo-Assay auf dem Atellica CI-Analysegerät, was die Konsistenz mit der ADVIA Centaur-Plattform unterstützt. Plattformübergreifende Zuverlässigkeit verbessert die betriebliche Flexibilität für Gesundheitssysteme mit gemischten Analysegeräteflotten und trägt dazu bei, Assay-Marktanteile während der Instrumentenerneuerungszyklen zu schützen.

- Juli 2024: Die Europäische Union setzte die Durchführungsverordnung (EU) 2024/1860 der Kommission in Kraft, wodurch bestimmte IVDR-Übergangsfristen für Bestands-In-vitro-Diagnostikprodukte verlängert wurden, um Lieferengpässe abzumildern. Die Maßnahme verringerte das kurzfristige Risiko einer Marktrücknahme für einige etablierte Assays und hielt gleichzeitig den Druck auf die Hersteller aufrecht, die IVDR-technische Dokumentation und Leistungsbewertungs-Upgrades abzuschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Umsätze aus Produkten und Lösungen zur Erkennung von HIV-Infektionen und zur Unterstützung der Patientenüberwachung in klinischen und Screening-Umgebungen, einschließlich labor- und point-of-care-basierter Tests, die von Gesundheitsdienstleistern und Programmen erworben werden.

Ausgeschlossene Bereiche: Wir schließen HIV-Behandlungsmedikamente, allgemeine Laborausrüstung, die nicht für HIV-Tests verwendet wird, sowie nicht-diagnostische Dienstleistungen, die nicht zu einem meldbaren HIV-Testergebnis führen, aus.

Übersicht der Segmentierung

- Nach Produkt

- Verbrauchsmaterialien

- Instrumente

- Software und Dienstleistungen

- Nach Testtyp

- Antikörpertests

- Viruslasttests

- CD4-Tests

- Sonstige

- Nach Technologie

- Immunoassay

- Molekulare Diagnostik

- Durchflusszytometrie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Heimanwendungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Unsere Schreibtischarbeit beginnt mit Signalen zur Nachfrage im öffentlichen Gesundheitswesen und dem politischen Kontext für Tests und bildet anschließend ab, was in verschiedenen Versorgungsumgebungen tatsächlich gekauft und genutzt wird. Wir beziehen uns auf Quellen wie WHO-Leitlinien und länderspezifische Programm-Dashboards, UNAIDS-Epidemiologie und die Fortschrittsverfolgung des 95-95-95-Ziels sowie die CDC für Testempfehlungen und Überwachungskontext. Für Plausibilitätsprüfungen verwenden wir zudem Quellen wie die Weltbank für makroökonomischen und gesundheitsbezogenen Ausgabenkontext sowie begutachtete Fachzeitschriften für Trends bei der Testleistung und Adoptionsmuster.

Auf der Angebotsseite prüfen wir Unternehmensmeldungen, Investorenpräsentationen, Produktliteratur und seriöse Pressemitteilungen, um die Portfoliozusammensetzung und die Umsatzerfassung zu verstehen. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie sendungsbasierte Import- und Exportsignale, um Handelsströme relevanter Kits und Komponenten zu plausibilisieren. Die hier aufgeführten Quellen der Schreibtischrecherche sind beispielhaft, und wir haben uns auch auf andere öffentliche und abonnementbasierte Quellen für Datenerfassung, Validierung und Klärung gestützt.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um Modellannahmen zu überprüfen, die in öffentlichen Daten nicht eindeutig erkennbar sind, insbesondere Verschiebungen im Testmix zwischen Screening- und Bestätigungspfaden und wie sich die Beschaffung je nach Umgebung ändert. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Labormanagern, Beschaffungsverantwortlichen im öffentlichen Gesundheitswesen und Klinikern in APAC, EMEA und Amerika, damit die regionale Programmintensität und die Kanalstrukturen realistischer abgebildet werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 39% |

| Mittlere Ebene: 51% | Funktions-/Bereichsleiter: 43% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Ansatzes, bei dem Epidemiologie, Testrichtlinien und die Intensität öffentlicher Programme in ein realistisches Testvolumen nach Region und Versorgungsumgebung umgewandelt werden, das anschließend anhand beobachteter Preisspannen je Testkategorie in Werte übersetzt wird. Da sich die Nutzung nicht immer linear zur Prävalenz entwickelt, wird das Modell anhand von Inputs wie dem Anteil der diagnostizierten Bevölkerung, der Screening-Abdeckung in wichtigen Risikogruppen, den Bestätigungstestquoten und der Aufteilung zwischen Schnelltests und laborbasierten Methoden angepasst.

Um die Gesamtzahlen fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenbasierten Umsatzaufteilungen von Anbietern für HIV-Tests, Kanalprüfungen zu Kit-Volumen und typischen Preisspannen pro Test, die von Laboren und Beschaffungsbefragten mitgeteilt wurden. Wo die Bottom-up-Transparenz in kleineren Ländern unvollständig ist, gehen wir mit Lücken durch Näherungswerte aus ähnlichen Gesundheitssystemprofilen um und überprüfen diese anschließend anhand öffentlicher Beschaffungsmuster und Importintensität erneut. Für Prognosen verwenden wir Szenarioanalysen, gestützt auf Expertenmeinungen zu Finanzierungszyklen und politischen Änderungen, und wir verfolgen Variablen wie die Ausweitung von ART-Programmen, die Akzeptanz von Selbsttests, die Häufigkeit der Viruslastüberwachung und Verschiebungen bei der Geberunterstützung, die die Nachfrage schneller verändern können als die Demografie allein.

Datenvalidierung & Aktualisierungszyklus

Schätzungen werden durch Triangulation über unabhängige Signale validiert, wobei Modellergebnisse mit von Programmen gemeldeten Testvolumina, Beschaffungshinweisen und dem implizierten Ausgabenrahmen, den Gesundheitsbudgets tragen können, verglichen werden. Abweichungsprüfungen werden über Regionen und Testarten hinweg durchgeführt, und alle starken Sprünge werden überprüft, um zu bestätigen, dass sie auf einen klaren Treiber wie Richtlinienänderungen, Ausschreibungszeitpunkte oder Preisanpassungen zurückzuführen sind.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine mehrstufige Analystenprüfung, damit die Berechnungslogik, Einheiten und Währungsumrechnungen konsistent bleiben. Wenn sich eine wichtige Eingabegröße ändert oder eine neue politische oder finanzierungsbezogene Entwicklung festgestellt wird, kontaktieren wir relevante Befragte erneut, um die Annahme zu überprüfen und das Modell zu aktualisieren. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Prüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für HIV/AIDS-Diagnostika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für HIV/AIDS-Diagnostika stimmen oft nicht überein, da jeder Herausgeber die Abgrenzung des Umfangs unterschiedlich zieht und dann eigene Annahmen zu Preisgestaltung, Nutzung und Währung anwendet. Unterschiede zeigen sich auch, wenn eine Schätzung an Programmtestvolumina verankert ist, während eine andere stärker auf Anbieterumsätze oder eine engere Produktdefinition setzt.

Die Tabelle zeigt eine Streuung der Werte für 2024 bis 2026. Im Modell von Mordor Intelligence umfasst der Markt Verbrauchsmaterialien, Geräte sowie Software und Dienstleistungen im Zusammenhang mit HIV-Tests und -Überwachung in Labor-, Krankenhaus- und Heimumgebungen, was die Gesamtsummen im Vergleich zu Studien erhöhen kann, die sich hauptsächlich auf Testkits oder einen begrenzten Testpfad konzentrieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,02 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,42 Mrd. USD (2024) | Diese Schätzung scheint sich an einem früheren Basisjahr zu orientieren und wendet möglicherweise eine engere Produkterfassung an, was zu einer Untererfassung überwachungsbezogener Volumina und damit verbundener plattformgebundener Umsätze in einigen Regionen führen kann. |

| Branchenforschungsgruppe B | 2,96 Mrd. USD (2024) | Die Zahl ist wahrscheinlich stärker kit-zentriert und behandelt Geräte möglicherweise als Durchlaufposten oder schließt Software und Dienstleistungen aus, und sie könnte unterschiedliche Annahmen zur Entwicklung des durchschnittlichen Verkaufspreises zwischen Schnelltests und laborbasierten Methoden verwenden. |

Insgesamt resultieren die Abweichungen hauptsächlich daraus, was als Umsatzposten für HIV-Diagnostika gezählt wird, wie der Testpfad in Volumina umgerechnet wird und wie Preise Jahr für Jahr fortgeschrieben werden. Indem wir die Eingaben an beobachtbare Testaktivitäten binden und mit Anbieter- und Kanalsignalen abgleichen, streben wir eine praxisnahe Zahl an, die auf klare, wiederholbare Schritte zurückführbar ist, anstatt auf breite Durchschnittsbildung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HIV/AIDS-Diagnostikmarkt derzeit?

Der HIV/AIDS-Diagnostikmarkt beläuft sich im Jahr 2026 auf USD 4,02 Milliarden und wird bis 2031 voraussichtlich USD 6,64 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Viruslasttests verzeichnen den höchsten prognostizierten CAGR von 11,27 % aufgrund ihrer zentralen Rolle bei der Behandlungsüberwachung.

Warum gilt der asiatisch-pazifische Raum als primärer Wachstumsmotor?

Staatliche Initiativen in Indien und China, steigende Inzidenz und expandierende PrEP-Programme treiben den asiatisch-pazifischen Raum bis 2031 auf einen CAGR von 11,49 %.

Wie beeinflussen Selbsttest-Trends die Marktdynamik?

Großangelegte Programme wie das CDC-Programm Together TakeMeHome haben gezeigt, dass Selbsttests Erstnutzer erreichen, das Volumen steigern und die Nachfrage in Richtung Heimkanäle verlagern.

Welchen Herausforderungen stehen Hersteller in geberfinanzierten Märkten gegenüber?

Großausschreibungen von PEPFAR und dem Globalen Fonds senken die durchschnittlichen Verkaufspreise und erfordern eine hohe Fertigungseffizienz, um die Margen zu erhalten.

Wer sind die führenden Unternehmen in der HIV/AIDS-Diagnostikbranche?

Roche, Abbott und Siemens Healthineers halten durch integrierte Plattformen dominante Positionen, während aufstrebende Unternehmen sich auf KI-gestützte und CRISPR-fähige Diagnostika konzentrieren.

Seite zuletzt aktualisiert am: