Marktgröße und Marktanteil für Quarzoszillatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

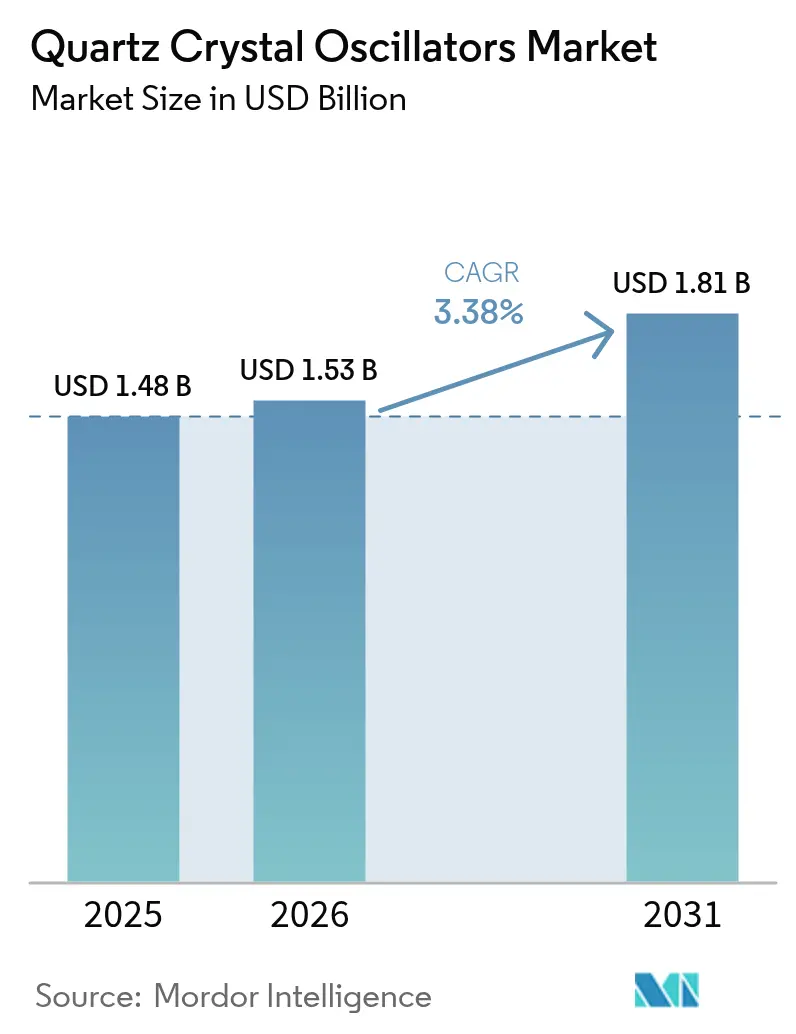

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

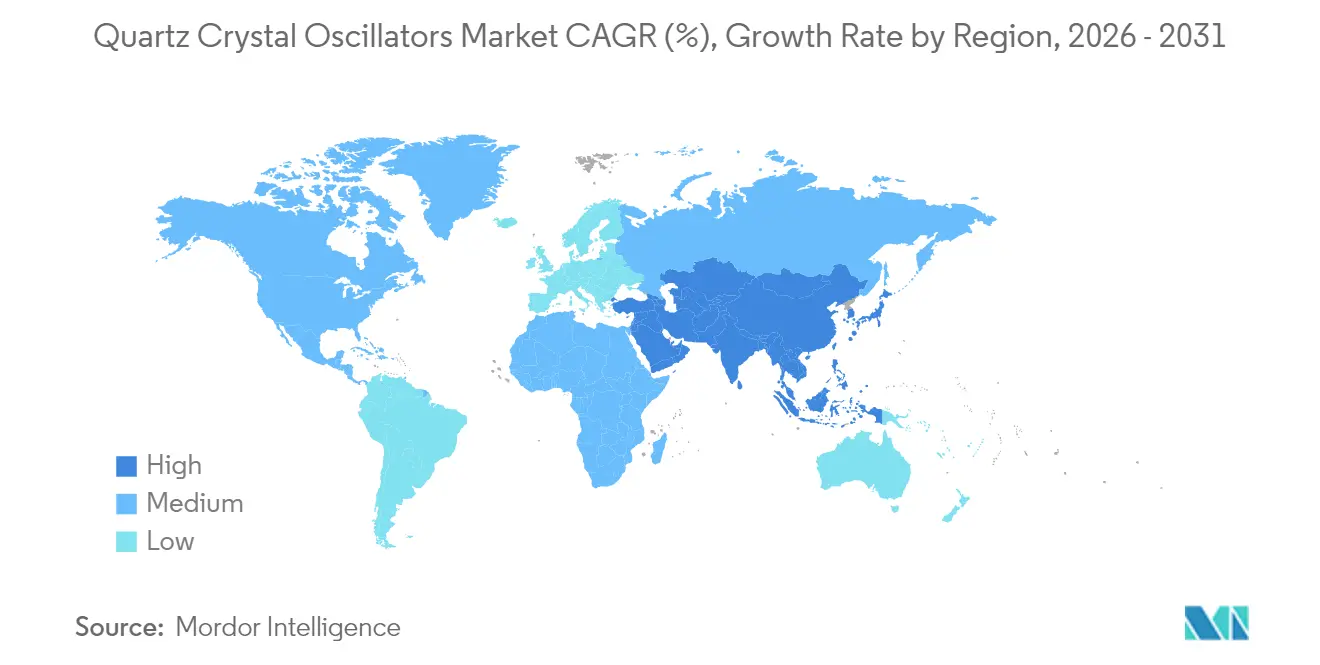

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

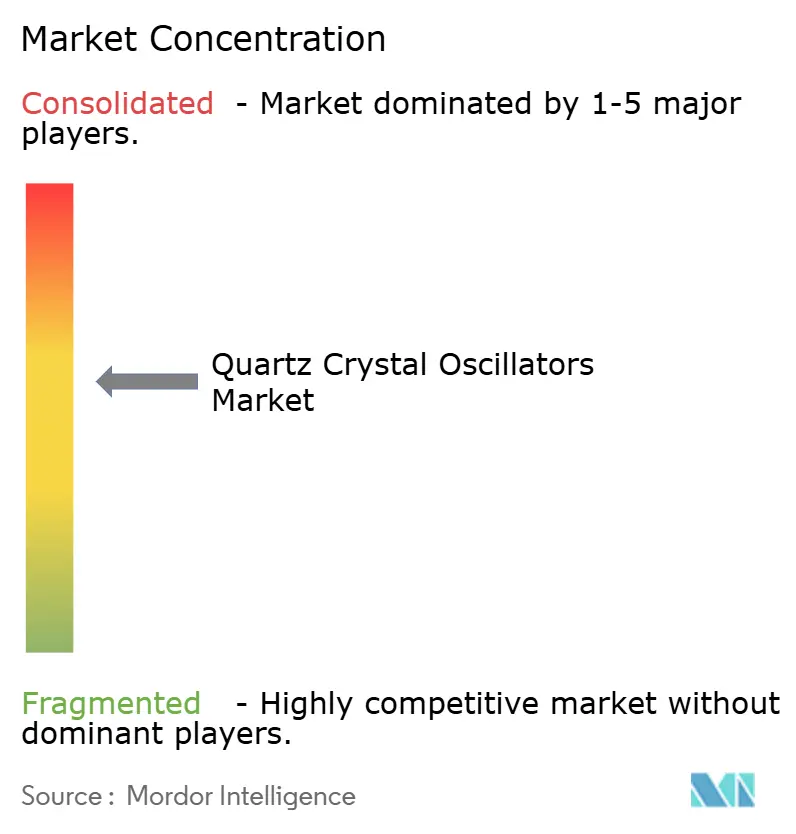

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Quarzoszillatoren von Mordor Intelligence

Die Marktgröße für Quarzoszillatoren wurde im Jahr 2025 auf 1,48 Milliarden USD geschätzt und soll von 1,53 Milliarden USD im Jahr 2026 auf 1,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,38 % während des Prognosezeitraums (2026–2031). Das gemessene Wachstum unterstreicht eine reife, aber widerstandsfähige Marktlandschaft, in der Quarz konkurrierende Technologien hinsichtlich Phasenrauschen, Stromverbrauch und Anlaufzeit weiterhin übertrifft. Die Expansion von Halbleiterfabriken im asiatisch-pazifischen Raum, die beschleunigte Elektrifizierung von Fahrzeugen und die Migration von Hyperscale-Rechenzentren zu optischen 400/800-G-Verbindungen sind die wichtigsten Katalysatoren. Gleichzeitig dämpfen Lieferkettenunterbrechungen bei hochreinem Quarz und der zunehmende Wettbewerb durch MEMS-Oszillatoren die Entwicklung, verdrängen die etablierte Technologie in hochpräzisen Nischen jedoch nicht.

Wichtigste Erkenntnisse des Berichts

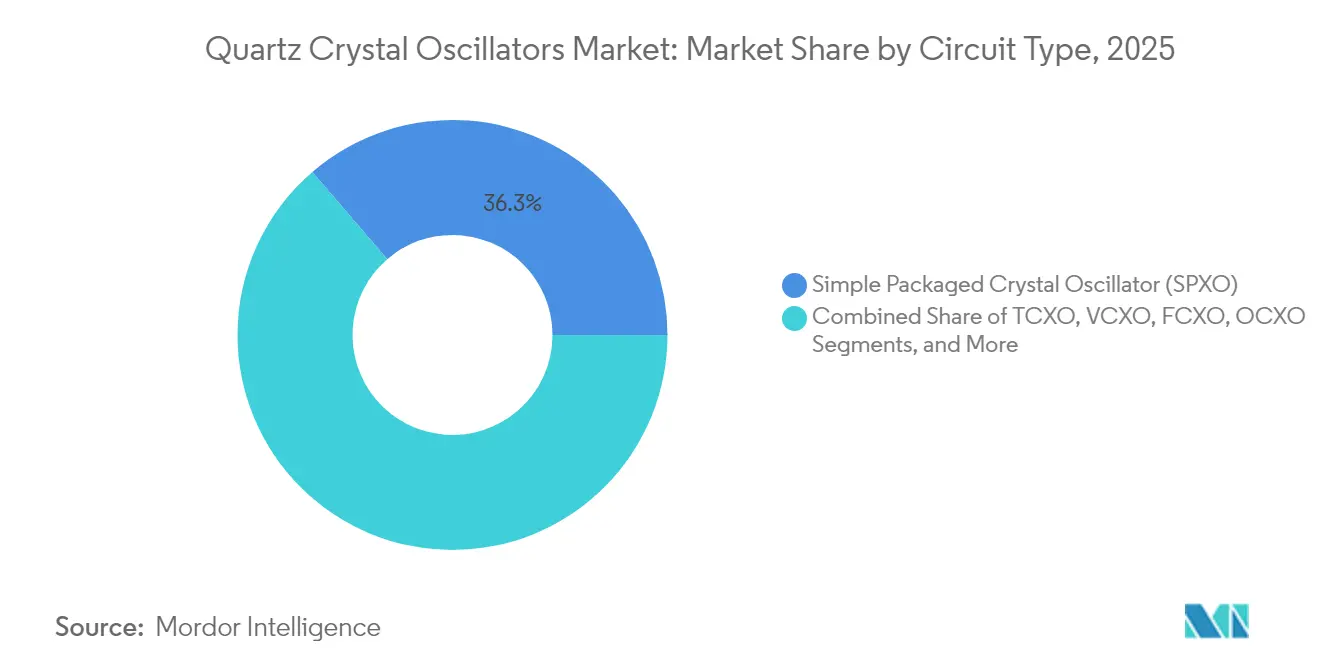

- Nach Schaltungstyp führten einfach verpackte Kristalloszillatoren mit einem Marktanteil von 36,30 % im Jahr 2025, während temperaturkompensierte Geräte bis 2031 mit einer CAGR von 4,05 % wachsen sollen.

- Nach Montagetyp hielten Oberflächenmontagepakete im Jahr 2025 einen Anteil von 81,20 % an der Marktgröße für Quarzoszillatoren, während Durchsteckmontageformate mit der schnellsten prognostizierten CAGR von 3,55 % bis 2031 verzeichnen.

- Nach Kristallschnitt entfielen AT-Schnitt-Einheiten im Jahr 2025 auf einen Anteil von 63,10 % an der Marktgröße für Quarzoszillatoren; SC-Schnitt-Varianten führen das Wachstum mit einer CAGR von 4,40 % an.

- Nach Endverbraucher hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 40,60 %, während die Automobilnachfrage mit einer CAGR von 4,85 % zunimmt, da sich Elektroantrieb- und ADAS-Architekturen verbreiten.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 45,10 % des Umsatzes im Jahr 2025; der Nahe Osten verzeichnet mit 3,78 % die schnellste CAGR, da 5G- und Smart-City-Programme voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Quarzoszillatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-Basisstationen, die die Nachfrage nach hochstabiler Zeitsynchronisation erhöhen | 0.80% | Global, angeführt von APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| ADAS und Elektronik für autonomes Fahren, die Taktquellen mit geringem Jitter erfordern | 0.60% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Miniaturisierungstrend bei Wearables, der die Einführung von µ-Gehäuse-Kristalloszillatoren antreibt | 0.40% | Globale Zentren der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungen im Rahmen von Industrie 4.0, die die Nutzung von industriellen TCXOs steigern | 0.30% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Satelliten-Megakonstellationen, die den OCXO-Einsatz ausweiten | 0.20% | Global, USA und China führend | Langfristig (≥ 4 Jahre) |

| Migration von Rechenzentren auf 400/800 G, die rauscharme VCXOs antreibt | 0.50% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-Basisstationen, die die Nachfrage nach hochstabiler Zeitsynchronisation erhöhen

Der Wechsel von der reinen Frequenzsynchronisation bei 4G zur Zeitduplexarchitektur bei 5G erfordert eine UTC-rückverfolgbare Phasengenauigkeit innerhalb von ±1,5 µs, was Betreiber dazu zwingt, ePRTC-fähige OCXOs und TCXOs in Funkköpfen und Grandmastern einzusetzen.[1]Microchip Technology, "Synchronisierung von 5G-Netzwerken mit Timing-Design und -Management," microchip.comSpezifikationen wie ITU-T G.8272.1 schreiben ±30-ns-Grenzen vor und ermutigen Anbieter wie Rakon, OCXOs zu miniaturisieren, die bei GNSS-Ausfall im Haltebetrieb arbeiten können. Jeder Kleinzellen-Knoten in dichten städtischen Layouts verfügt nun über eine eigene Präzisionsquelle, was die Stückzahlnachfrage vervielfacht, da reine Makro-Rollouts durch verteilte Antennensysteme ersetzt werden. Lösungen wie Oscilloquartz OSA 5430 integrieren optische Atomreferenzen zur Zukunftssicherung von 5G-Zeitarchitekturen und stärken die Relevanz von Quarz dort, wo Jittertoleranz auf Pikosekundenebene zwingend erforderlich ist. [2]Oscilloquartz, "Synchronisierung von 5G-Netzwerken," oscilloquartz.com

ADAS und Elektronik für autonomes Fahren, die Taktquellen mit geringem Jitter erfordern

Autonomiestufe 3 erhöht die Sensorfusion und Echtzeit-Rechenlasten, die auf Sub-Nanosekunden-Fenster über Automotive Ethernet ausgerichtet sein müssen. Skyworks und SiTime haben rauscharme Oszillatoren nach AEC-Q100 und ISO 26262 qualifiziert, die Leistungsbudgets unter 1 µW für Always-on-Domänen liefern und dabei Vibrationsspitzen über 20 g überstehen.[3]Skyworks Solutions, "Automotive – ADAS und automatisiertes Fahren," skyworksinc.com TDK prognostiziert ein Wachstum der Elektrofahrzeugproduktion von 27 %, was eine parallele Ausweitung der Taktknoten pro Fahrzeug impliziert, da zonale Steuergeräte verteilte Architekturen ersetzen. Zentralisierte Prozessoren, die über PCIe verbunden sind, benötigen Taktquellen mit einem RMS-Phasenrauschen unter 100 fs, ein Schwellenwert, der in hochzuverlässigen Umgebungen weiterhin Quarz begünstigt.

Miniaturisierungstrend bei Wearables, der die Einführung von µ-Gehäuse-Kristalloszillatoren antreibt

Wearable-Formfaktoren schrumpfen in jedem Designzyklus um zweistellige Prozentwerte. Daishinku's 1,6 × 1,2 mm DSO1612AR nimmt nur 58 % des Volumens seines Vorgängers ein und deckt dennoch 0,6–80 MHz ab, was alles von BLE-Beacons bis hin zu GNSS-Empfängern unterstützt. Epsons vertikal integriertes Quarzkristallwachstum ermöglicht defektfreie Wafer, die für die Lithografie auf Die-Ebene unterhalb von 0,5 mm Dicke unerlässlich sind. Medizinische Wearables benötigen Zeitreferenzen, die schweißinduzierte Korrosion und Körpertemperaturschwankungen von 10 °C ohne Neukalibrierung überstehen, was die Nachfrage nach hermetisch versiegelten SMD-Kristallen stärkt.

Nachrüstungen im Rahmen von Industrie 4.0 in Bestandsanlagen, die die Nutzung von industriellen TCXOs steigern

Deterministische Ethernet-Upgrades in Altfabriken basieren auf IEEE-802.1AS-Profilen, die eine Sub-Mikrosekunden-Genauigkeit über daisy-chain-verbundene Switches erreichen. Texas Instruments' Sitara-Prozessoren integrieren TSN-Hardware, aber die Netzwerklatenz hängt weiterhin vom Temperaturkoeffizienten des lokalen Oszillators ab. Industrielle TCXOs, die für -40 °C bis +105 °C ausgelegt und gegen EMI-Störungen abgeschirmt sind, erfüllen die Nachrüstanforderungen, bei denen Durchsteckmontage-Karten in situ ohne Klimatisierung ausgetauscht werden. Analog Devices hebt hervor, dass jede Millisekunde Drift in der Mehrachsenrobotik die Werkzeugpfadausführung verlängert und die Ausschussraten erhöht, was die Zeitpräzision direkt mit der Ausbeute verknüpft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen von MEMS-basierten Siliziumoszillatoren, die Einstiegs-SPXOs verdrängen | -0.90% | Globale Verbrauchersegmente | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität in der Lieferkette für hochreinen synthetischen Quarz | -0.40% | Globale Hochendnutzer | Mittelfristig (2–4 Jahre) |

| Naturkatastrophenbedingte Unterbrechungen an der Spruce-Pine-Quellmine | -0.30% | Auf Nordamerika konzentrierte Versorgung | Kurzfristig (≤ 2 Jahre) |

| Hoher Stromverbrauch, der den OCXO-Einsatz in Mobilgeräten einschränkt | -0.20% | Globale Telekommunikation und IoT | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen von MEMS-basierten Siliziumoszillatoren, die Einstiegs-SPXOs verdrängen

SiTime und einige Wettbewerber liefern nun programmierbare MEMS-Taktgeber, die Schocks von 50.000 g standhalten und bis zu 125 °C betrieben werden können – Vorteile, die bei Smartphones, Action-Kameras und industriellen IoT-Geräten Anklang finden. Die Stückzahlabsorption stieg, nachdem SiTime im Jahr 2024 einen Umsatz von 144 Millionen USD verzeichnete, was einer Versiebenfachung innerhalb eines Jahrzehnts entspricht und eine breite Akzeptanz in kostensensitiven Designs signalisiert. Dennoch behält Quarz seine Überlegenheit dort, wo 0,18 ps RMS-Phasenrauschen, 3 mA Versorgungsstrom und eine Anlaufzeit unter 100 µs das Lastenheft dominieren, was den Markt für Quarzoszillatoren im Hochleistungsbereich stützt.

Preisvolatilität in der Lieferkette für hochreinen synthetischen Quarz

Hurrikan Helene legte die Fragilität einer Lieferkette offen, in der die Spruce-Pine-Minen bis zu 90 % des 99,9 %-reinen SiO₂-Ausgangsmaterials für Halbleiterfabriken liefern. Hersteller von OCXOs und TCXOs, die einen extrem niedrigen Alkaligehalt benötigen, sahen sich Ende 2024 mit Spotpreisanstiegen von über 35 % konfrontiert. Chinas Entdeckung neuer Lagerstätten im April 2025 könnte die Quellen diversifizieren, aber Aufbereitungs-Know-how und Qualifizierungszyklen erstrecken sich über den Prognosehorizont hinaus. Eine solche Volatilität drückt die Margen von Oszillatoranbietern, die an langfristige Festpreisverträge mit Telekommunikations-OEMs gebunden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaltungstyp: TCXO-Wachstum übertrifft die traditionelle SPXO-Dominanz

SPXOs hielten im Jahr 2025 einen Anteil von 36,30 % am Markt für Quarzoszillatoren, was ihre Allgegenwart in der Massenmarktelektronik widerspiegelt. TCXOs, die heute zwar einen kleineren Anteil ausmachen, sollen jährlich um 4,05 % wachsen, da 5G-Funkgeräte, Industrie-4.0-Gateways und ADAS-Module thermische Stabilität über die Stücklistenkosten stellen. VCXOs behaupten eine Nische in optischen Verbindungen, wo die Anforderung an die Marktgröße für Quarzoszillatoren direkt mit der Phasenregelkreisgenauigkeit bei 56 Gbps und darüber hinaus verknüpft ist.

NDK, Epson und Rakon wetteifern darum, den Stromverbrauch in OCXOs zu senken, damit Sub-ppb-Stabilität von Kernnetzwerken zu Edge-Knoten migriert. Epsons OG7050CAN, 85 % kleiner als ältere Geräte und dennoch 56 % energieeffizienter, zeigt einen Weg für die OCXO-Durchdringung in rack-montierten Basisband-Einheiten auf. Unterdessen tauchen FCXO-Architekturen in Quantencomputer-Testumgebungen auf, die eine kurzfristige Stabilität von 10⁻¹⁴ erfordern, die durch Standardschnitte nicht erreichbar ist. Die resultierende Mischung bewahrt den fragmentierten Charakter des Marktes für Quarzoszillatoren und ermöglicht es Spezialanbietern, überdurchschnittliche Margen zu erzielen.

Nach Montagetyp: Dominanz der Oberflächenmontage spiegelt den Miniaturisierungsimperativ wider

Oberflächenmontagepakete machten im Jahr 2025 81,20 % des Umsatzes aus, da Smartphones, Wearables und IoT-Sensoren reflow-lötbare Komponenten anstreben, die mit automatisierten Bestückungslinien kompatibel sind. Der Markt für Quarzoszillatoren verlagert sich weiterhin in Richtung Chip-Scale- und µ-Gehäuse-Abmessungen, wobei Daishinku's 0,5 mm hohe SPXOs Branchenmaßstäbe in der volumetrischen Effizienz setzen.

Durchsteckmontageformate verzeichnen weiterhin eine CAGR von 3,55 %, da Verteidigungsavionik und Maschinen für raue Umgebungen steckbare Ersatzteile bevorzugen, die wiederholte Thermozyklen überstehen. Großformatige Oszillatoren beherbergen auch heizungsgeregelte Kammern, die für hochwertige OCXOs unverzichtbar sind, was ein profitables, wenn auch enges Segment aufrechterhält. Die Differenzierung der Anbieter hängt nun von der Beschichtungschemie und der bleifreien Lötbarkeit ab – Parameter, die installierte Basen in der Automobil- und Eisenbahnsignaltechnik schützen, wo Designlebenszyklen 15 Jahre überschreiten.

Nach Kristallschnitt: AT-Schnitt-Stabilität trifft auf SC-Schnitt-Innovation

AT-Schnitt-Rohlinge lieferten im Jahr 2025 einen Anteil von 63,10 % am Umsatz aufgrund ihrer ausgewogenen Kosten, Temperaturdrift und Herstellbarkeit. SC-Schnitt-Geräte, obwohl teurer, wachsen jährlich um 4,40 %, da Telekommunikations-Backhaul und Satelliten-Nutzlasten auf eine Drift unter 20 ppb pro Jahr bestehen. Die an SC-Schnitt-Resonatoren gebundene Marktgröße für Quarzoszillatoren steigt daher überproportional zu ihrem Stückvolumen.

Verbesserungen der Prozessausbeute verringern den Aufpreis, der einst mit SC-Schnittwinkeln verbunden war, die um bloße Bogensekunden abweichen. Anbieter setzen nun Laserausrichtungswerkzeuge und Röntgenbeugungsrückkopplung ein, um den Durchsatz zu steigern, was SC-Schnitt-Varianten für Fernfunkkopf-Einsätze rentabel macht, wo Betriebsbudgets enger werden. BT-Schnitt-Kristalle bleiben in Echtzeittaktgebern bei 32,768 kHz bestehen und stellen sicher, dass der Markt für Quarzoszillatoren beide Extreme von Frequenz und Stabilität abdeckt.

Nach Endverbraucher: Automobilbeschleunigung fordert die Führungsposition der Unterhaltungselektronik heraus

Die Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 40,60 %, doch normalisiert sich das Wachstum, da die Smartphone-Sättigung ihren Höhepunkt erreicht. Automobilanwendungen wachsen jährlich um 4,85 %, was den steigenden Steuergeräteanzahlen in batterieelektrischen Fahrzeugen, Lidar-Modulen und Fahrzeug-zu-allem-Gateways (V2X) entspricht. Jede Plattform benötigt mehrere redundante Taktkanäle, was den Markt für Quarzoszillatoren tiefer in die AEC-Q200-Produktion treibt.

Telekommunikationsnetze bleiben von zentraler Bedeutung und nehmen OCXOs und TCXOs auf, die ePRTC-Knoten und PTP-Grandmaster verankern. Industrielle Nutzer rüsten Bestandsfabriken mit TSN-fähigen Switches nach; deterministische Steuerungsschleifen vergrößern dadurch den adressierbaren Bedarf an temperaturgehärteten Oszillatoren. Luft- und Raumfahrt- sowie Verteidigungskäufer, obwohl volumenmäßig klein, beschaffen strahlungsgehärtete Varianten zu Preisen von mehreren hundert USD, was den gemischten Durchschnittspreis für den Markt für Quarzoszillatoren stützt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 45,10 % des Umsatzes, da China, Japan und Südkorea mehr als 70 % der weltweiten Chips herstellten und erstklassige Oszillatorhersteller beherbergten. SEMI prognostiziert, dass die Wafer-Starts in der Region im Jahr 2025 um 7 % steigen werden, was zu einem inkrementellen Durchzugsbedarf für Taktgeräte in Test- und Messbänken sowie Lithografie-Steppern führt. Japans traditionsreiche Anbieter wie NDK und Epson nutzen lokale Quarzminen und vertikal integrierte Fabriken, um ihre Führungsposition bei Sub-Pikosekunden-Jitter-Leistung zu behaupten.

Nordamerika profitiert von Hyperscale-Rechenzentrumsausbauten und einem lebhaften Luft- und Raumfahrtsektor. RTX verzeichnete im Jahr 2024 einen Umsatz von 80,7 Milliarden USD, was Verteidigungsprogramme unterstreicht, die strahlungsgehärtete Quarzoszillatoren in Raketenlenkung und sicheren Kommunikationsnutzlasten spezifizieren. Europa fördert Industrieautomatisierungs- und Elektrofahrzeug-Ökosysteme, die TCXO-Einsätze für deterministische Vernetzung begünstigen; Deutschlands Industrie-4.0-Initiativen und Frankreichs Fertigungsrevitalisierung schaffen Rückenwind trotz makroökonomischer Verlangsamungen.

Der Nahe Osten, der derzeit nur einen bescheidenen Anteil hält, verzeichnet bis 2031 die schnellste CAGR von 3,78 %, da Betreiber in den Vereinigten Arabischen Emiraten und Saudi-Arabien 5G- und Smart-City-Netze beschleunigt ausbauen. Nationale Diversifizierungsstrategien treiben Halbleitermontage-Programme voran, die wiederum diskrete Taktbauteile verbrauchen. Lateinamerika und Afrika hinken der breiteren Einführung hinterher, da 4G noch vorherrscht und die Elektronikaproduktion begrenzt bleibt, doch Kleinzellen-Verdichtung und IoT-Agrarpiloten deuten auf einen inkrementellen Bedarf hin, der das globale Volumenwachstum im Markt für Quarzoszillatoren aufrechterhält.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Die fünf größten Anbieter vereinen zusammen etwa 55 % der weltweiten Lieferungen, was ausreichend Raum für regionale Spezialisten lässt. NDK verzeichnete im Geschäftsjahr 2024 einen Umsatz von 50,31 Milliarden JPY und einen Nettogewinn von 2,33 Milliarden JPY und nutzt dabei proprietäre Kristallwachstumsöfen und globale Backend-Werke. Epson nutzt eine vollständige vertikale Integration vom synthetischen Quarzziehen bis zum automatisierten Sägen, was Defektdichten ergibt, die seine Führungsposition bei µ-Gehäuse-Paketen untermauern.

Murata meldete im zweiten Quartal 2024 einen Umsatz von 883,5 Milliarden JPY, angetrieben von Smartphone-HF-Modulen, die Multi-Ausgang-Taktgeneratoren integrieren. Rakon verfolgt unterdessen eine Nischenführerschaft mit MercuryX, das ASIC-Treiber und XMEMS-Resonatoren für KI-Server-Taktbäume kombiniert. SiTimes MEMS-Portfolio fordert Quarz-Platzhirsche in Bereichen mit starker Bewegung und hohen Temperaturen weiterhin heraus, doch seine Technologie koexistiert eher, als dass sie Quarz vollständig verdrängt, da Telekommunikations- und Satellitenintegratoren weiterhin Phasenrauschen auf Pikosekundenebene vorschreiben, das durch kapazitive MEMS-Aktuierung nicht erreichbar ist.

Zu den strategischen Schritten im Jahr 2024 gehörten Epsons Einführung eines um 56 % energieeffizienteren OCXO für Edge-Computing-Blades, NDKs Kapazitätserweiterung in Malaysia zur Minderung des Einzelstandortrisikos und SiTimes Partnerschaft mit NVIDIA zur Synchronisierung von GPU-Lanes in KI-Clustern. Die Fusionen- und Übernahmeaktivität bleibt gedämpft, da kartellrechtliche Prüfungen eine Konsolidierung entmutigen, die die Bauteil-Durchschnittspreise erhöhen könnte, was das breit wettbewerbsfähige Profil des Marktes für Quarzoszillatoren aufrechterhält.

Marktführer der Quarzoszillatorenbranche

Nihon Dempa Kogyo Co., Ltd. (NDK)

Epson Device Corporation

Daishinku Corp. (KDS)

Murata Manufacturing Co., Ltd.

Microchip Technology Inc. (Microsemi/Vectron)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SiTime stellte seinen Super-TCXO MEMS-Taktgeber vor, der für KI-Workloads optimiert ist und erhebliche Energieeinsparungen in Rechenzentren verspricht

- Januar 2025: Microchip brachte die SA65-LN Chip-Scale-Atomuhr auf den Markt, die Kristall- und Atomreferenzen für energiearme Luft- und Raumfahrt-Zeitsynchronisation kombiniert

- Januar 2025: Texas Instruments meldete für das vierte Quartal 2024 einen Umsatz von 4,01 Milliarden USD, wobei analoge Taktgeber zur Segmentstabilität beitrugen

- Oktober 2024: Epson stellte den OG7050CAN OCXO vor, der 85 % kleiner und 56 % effizienter ist und für Basisstationen und Rechenzentren konzipiert wurde

Umfang des globalen Marktberichts für Quarzoszillatoren

Quarzoszillatoren nutzen Quarzkristall als frequenzselektives Element, um einen inversen piezoelektrischen Effekt zu erzielen. Sie nutzen die mechanische Resonanz des schwingenden Kristalls mit piezoelektrischen Eigenschaften, um ein elektrisches Signal mit hochpräziser Frequenz zu erzeugen. Die Studie berücksichtigt verschiedene Typen von Quarzoszillatoren und Montagetypen sowie die Anwendungen in den Endverbraucherindustrien, geografische Entwicklungen und Treiberfaktoren in globalen und regionalen Märkten, die die Nachfrage nach Quarzoszillatoren beeinflussen. Die Studie deckt auch die Auswirkungen von COVID-19 auf den Markt ab.

| Einfach verpackter Kristalloszillator (SPXO) |

| Temperaturkompensierter Kristalloszillator (TCXO) |

| Spannungsgesteuerter Kristalloszillator (VCXO) |

| Frequenzgesteuerter Kristalloszillator (FCXO) |

| Ofengesteuerter Kristalloszillator (OCXO) |

| Sonstige Schaltungstypen |

| Oberflächenmontage |

| Durchsteckmontage |

| AT-Schnitt |

| BT-Schnitt |

| SC-Schnitt |

| Unterhaltungselektronik |

| Telekommunikation und Netzwerke |

| Industrieautomatisierung und IoT |

| Automobil (ADAS, Infotainment, Elektroantriebsstrang) |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizin- und Gesundheitsgeräte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Schaltungstyp | Einfach verpackter Kristalloszillator (SPXO) | ||

| Temperaturkompensierter Kristalloszillator (TCXO) | |||

| Spannungsgesteuerter Kristalloszillator (VCXO) | |||

| Frequenzgesteuerter Kristalloszillator (FCXO) | |||

| Ofengesteuerter Kristalloszillator (OCXO) | |||

| Sonstige Schaltungstypen | |||

| Nach Montagetyp | Oberflächenmontage | ||

| Durchsteckmontage | |||

| Nach Kristallschnitt | AT-Schnitt | ||

| BT-Schnitt | |||

| SC-Schnitt | |||

| Nach Endverbraucher | Unterhaltungselektronik | ||

| Telekommunikation und Netzwerke | |||

| Industrieautomatisierung und IoT | |||

| Automobil (ADAS, Infotainment, Elektroantriebsstrang) | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Medizin- und Gesundheitsgeräte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Quarzoszillatoren?

Der Markt erzielte im Jahr 2026 einen Umsatz von 1,53 Milliarden USD und soll bis 2031 bei einer CAGR von 3,38 % 1,81 Milliarden USD erreichen.

Welcher Schaltungstyp wächst am schnellsten?

Temperaturkompensierte Kristalloszillatoren (TCXO) wachsen bis 2031 jährlich um 4,05 % und übertreffen damit andere Schaltungskategorien.

Warum hält der asiatisch-pazifische Raum den größten regionalen Anteil?

Die hohe Dichte der Halbleiterfertigung in China, Japan und Südkorea stützt 45,10 % des Umsatzes im Jahr 2025, unterstützt durch kontinuierliche Erweiterungen der Fabrikkapazitäten.

Wie beeinflussen MEMS-Oszillatoren den Marktausblick?

MEMS-Geräte erschließen kostensensitive Verbrauchersegmente und reduzieren das Wachstum um etwa 0,9 Prozentpunkte, doch Quarz bleibt dort bevorzugt, wo Jitter auf Pikosekundenebene und geringer Stromverbrauch entscheidend sind.

Seite zuletzt aktualisiert am: