Marktgröße und Marktanteil für Flüssigkristall-auf-Silizium (LCoS)-Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

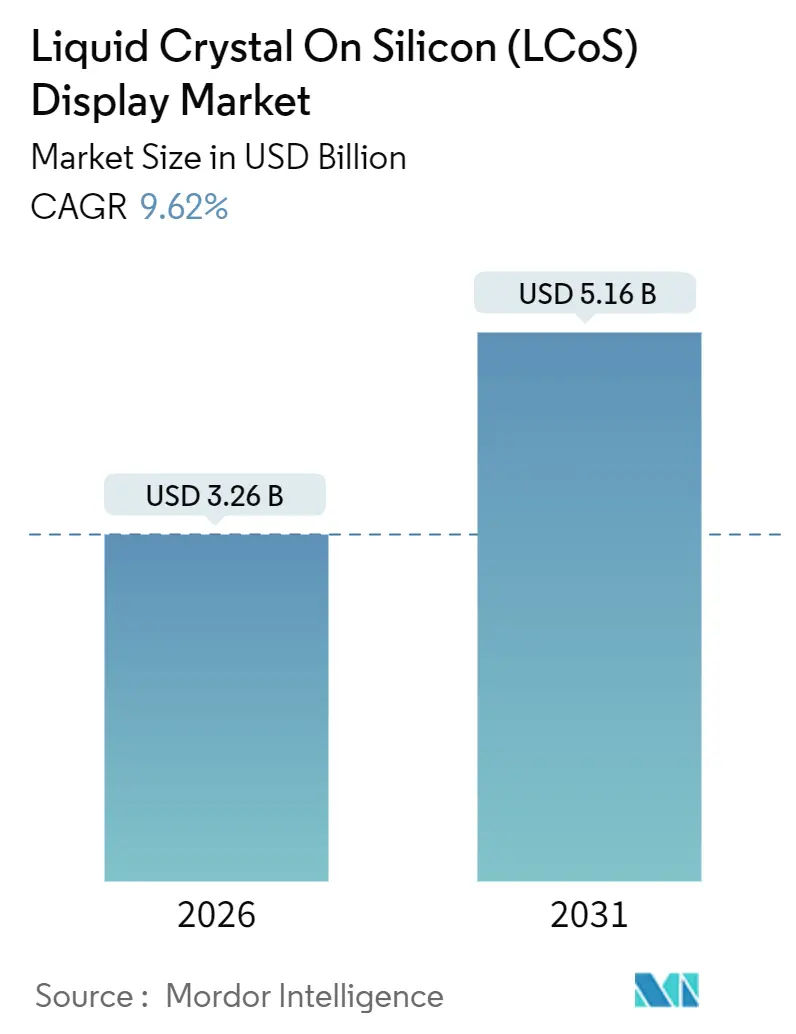

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 5.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure_Display_Market_-_Major_Players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkristall-auf-Silizium (LCoS)-Displays von Mordor Intelligence

Die Marktgröße für Flüssigkristall-auf-Silizium (LCoS)-Displays betrug 2026 USD 3,26 Milliarden und wird bis 2031 voraussichtlich USD 5,16 Milliarden erreichen, was einer Expansion mit einer CAGR von 9,62 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum beruht auf der Fähigkeit der Technologie, sehr hohe Pixeldichte und Kontrast in kompakten Bauformen zu liefern. Die stark steigende Nachfrage nach Augmented-Reality-Headsets, Panorama-Kopfanzeigesystemen für den Automotive-Bereich und Quanten-Photonik-Werkzeugen hält den LCoS-Display-Markt auf einem Aufwärtskurs. Die Kopplung mit Laserbeleuchtung erschließt Helligkeitsniveaus, die einst der digitalen Lichtverarbeitung vorbehalten waren, während ferroelektrische Flüssigkristallmodi das Submillisekunden-Schalten ermöglichen, das für holografisches Strahllenken erforderlich ist. Neuausrichtungen der Lieferkette in Japan und China sowie Fördermittel der Vereinigten Staaten und Europas für inländische Produktionsstätten verändern die Investitionsströme entlang der gesamten Wertschöpfungskette.

Wesentliche Erkenntnisse des Berichts

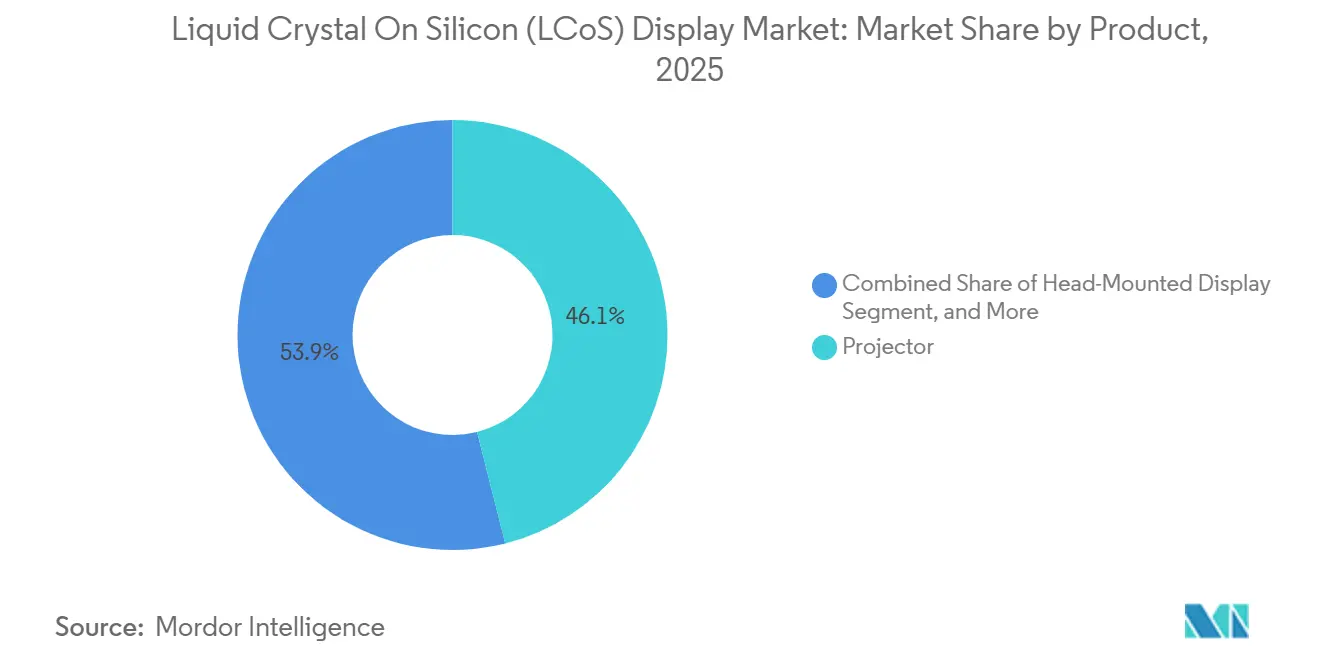

- Nach Produkt führten Projektoren mit einem Marktanteil von 46,06 % am LCoS-Display-Markt im Jahr 2025, während am Kopf getragene Displays bis 2031 mit einer CAGR von 10,22 % voranschreiten.

- Nach Technologie erfasste die nematische Technologie 60,11 % des Umsatzes 2025, doch werden ferroelektrische Varianten voraussichtlich bis 2031 mit einer CAGR von 10,54 % steigen.

- Nach Endnutzer entfielen auf die Unterhaltungselektronik 38,03 % der Ausgaben 2025, während die Automotive-Nachfrage infolge der Einführung von Panorama-Kopfanzeigesystemen mit einer CAGR von 10,03 % wachsen dürfte.

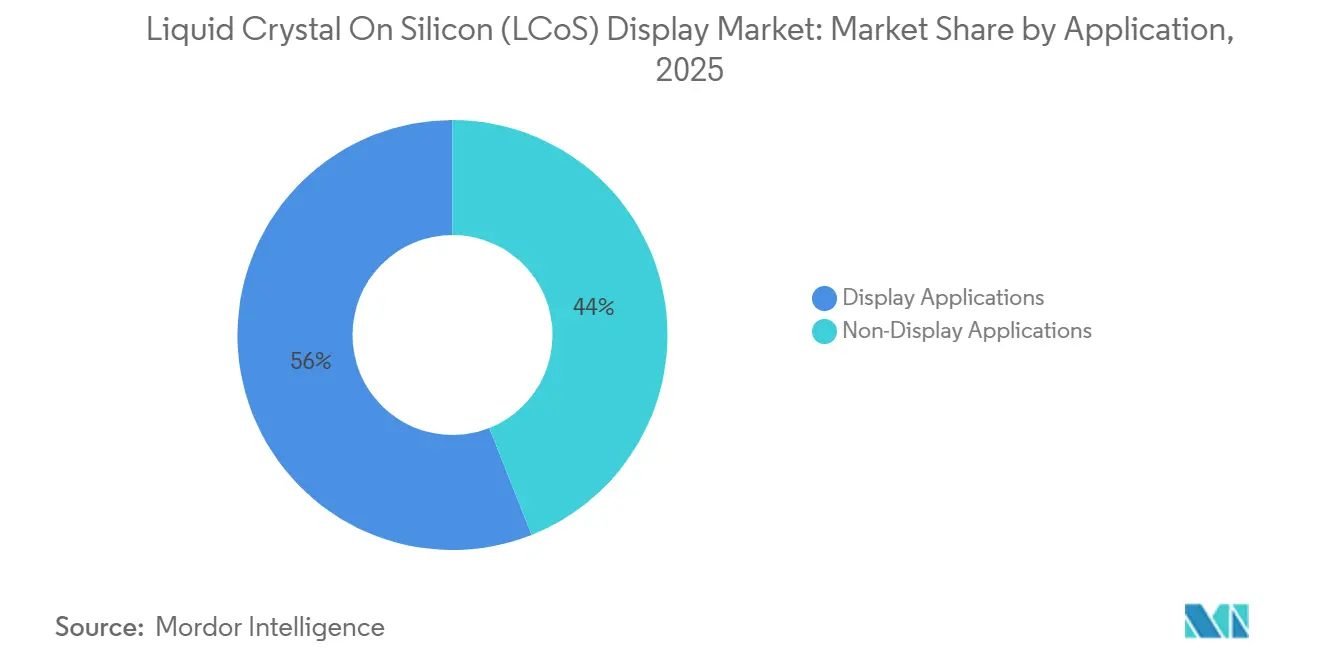

- Nach Anwendung entfiel auf Projektoren der größte Anteil mit 56 % im Jahr 2025, während Nicht-Display-Anwendungen bis 2031 voraussichtlich mit der höchsten Rate von 10,2 % CAGR wachsen werden.

- Nach Auflösung hielten Full-HD-Panels (1080p) im Jahr 2025 einen Umsatzanteil von 40,19 %, während das Auflösungssegment 4K und darüber mit einer CAGR von 10,83 % zu expandieren bereit ist.

- Nordamerika sicherte sich 2025 34,38 % des globalen Umsatzes, während für den asiatisch-pazifischen Raum bis 2031 ein Anstieg mit einer CAGR von 10,94 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flüssigkristall-auf-Silizium (LCoS)-Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochauflösenden Display-Produkten | +1.80% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von AR und VR in Verbrauchergeräten und am Kopf getragenen Displays | +2.10% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Automotive-Einführung von Kopfanzeigesystemen | +1.60% | Nordamerika, Europa, asiatisch-pazifische Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Aufkommen von laserbeleuchteten LCoS für Hochhelligkeit-Projektoren | +1.30% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von LCoS-Raumlichtmodulatoren in der Quanten- und Photonikforschung | +0.90% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Forschungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für fortschrittliche Mikrodisplay-Fertigung | +1.20% | Nordamerika (CHIPS Act), Europa (Horizon Europe), asiatisch-pazifischer Raum (nationale Programme) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochauflösenden Display-Produkten

Professionelle Simulatoren, chirurgische Mikroskope und Heimkino-Enthusiasten konvergieren auf 4K- und 8K-Anforderungen, und der Markt für Flüssigkristall-auf-Silizium (LCoS)-Displays antwortet mit Pixelabständen unter 3 Mikrometern. Sony's VPL-GTZ380 stapelt drei 1,38-Zoll-Panels, um native 8K-Bilder zu erzielen, die vaskuläre Details für chirurgische Schulungen replizieren.[1]Sony Corporation, „VPL-GTZ380 Nativer 8K-Laserprojektor,” sony.com Panel-Hersteller setzen auf Immersionsphotolithografie zur Aufrechterhaltung der Ausbeute, was den Investitionsaufwand erhöht, aber Markteintrittsbarrieren verstärkt. Während Preislimits die 4K-Einführung bei Mainstream-Consumer-Projektoren verlangsamen, rüsten Unternehmens- und Bildungskunden schneller auf, um Anforderungen an die Lesbarkeit von Feintext zu erfüllen. Infolgedessen werden hochauflösende Panels voraussichtlich einen immer größeren Anteil am künftigen Umsatz auf sich vereinen.

Einsatz von AR und VR in Verbrauchergeräten und am Kopf getragenen Displays

Schlankere Headsets benötigen Pixeldichten, die den Fliegengitter-Effekt bei Betrachtung aus Armlänge eliminieren. OmniVision's OP03021-Chip vom Dezember 2025 integriert 1920 × 1080 Pixel auf einer 0,39-Zoll-Diagonale und ermöglicht eine Bildwiederholrate von 120 Hz, sodass Mixed-Reality-Brillen unter 100 g wiegen können.[2]OmniVision Technologies, „Branchenerster Einzelchip-LCoS-Mikrodisplay,” ovt.com Himax folgte mit einer doppelseitigen frontseitig beleuchteten Architektur, die die optische Weglänge um 30 % reduziert und Designern erlaubt, dünnere Bügel zu gestalten. Diese Fortschritte untermauern eine CAGR von 10,22 % für am Kopf getragene Display-Lieferungen innerhalb des weiteren LCoS-Display-Marktes. Ferroelektrische Modi, die in unter einer Millisekunde schalten, sind ebenfalls entscheidend, um die Bewegungs-zu-Photon-Latenz unter 10 ms zu senken, einem Schwellenwert für den Nutzerkomfort.

Wachsende Automotive-Einführung von Kopfanzeigesystemen

Automobilhersteller erweitern Kopfanzeigesysteme von kleinen Kombinationsgläsern zu windschutzscheibenübergreifenden Darstellungen. BMWs Panoramic-Vision-System, das 2025 in die Serienproduktion geht, verwendet einen laserbeleuchteten LCoS-Motor mit einer Leistung von 10.000 cd/m², hoch genug für die Lesbarkeit bei Mittagssonne.[3]BMW Group, „Panoramic Vision, Die Zukunft der Kopfanzeigesysteme,” bmwgroup.com JVC Kenwood's Modul von 2025 fügt ein 50-W-Thermosubstrat hinzu, sodass Armaturenbretter der Kabinenwärme standhalten können. Euro NCAP vergibt nun Sicherheitspunkte für AR-Kopfanzeigesysteme, die gefährdete Verkehrsteilnehmer hervorheben, wodurch die LCoS-Einführung ein Weg zu besseren Crash-Test-Ergebnissen wird. Da sich die Sicherheitsvorschriften verschärfen, wandeln sich Panorama-Kopfanzeigesysteme von Luxusextras zu Mainstream-Funktionen.

Aufkommen von laserbeleuchteten LCoS für Hochhelligkeit-Projektoren

Das Ersetzen von Quecksilberdampflampen durch Schmalband-Laser steigert die Helligkeit und ermöglicht gleichzeitig dynamisches Dimmen. Kyoceras LaserLight-Motor liefert über 5.000 Lumen aus einer smartphonegroßen Quelle, und Hamamatsus X15213-03CR-Panel hält optischen Leistungsdichten von über 10 W/mm² dank Saphir-Deckglas stand. Diese Fortschritte ermöglichen es Projektoren für Veranstaltungsorte, die 30.000-Lumen-Grenze ohne Bildverschlechterung zu überschreiten. Höherer Kontrast und längere Lebensdauern senken die Gesamtbetriebskosten, was dem LCoS-Display-Markt hilft, den Projektoranteil gegenüber DLP-Platzhirschen zu verteidigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Technologieentwicklung und Fertigung | -1.40% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch OLED- und MicroLED-Alternativen | -1.70% | Global, mit schnellster Substitution in der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von spezialisierten Flüssigkristallmaterialien | -0.80% | Global, mit Konzentrationsrisiko im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Thermomanagement-Herausforderungen bei Hochhelligkeit-LCoS-Panels | -0.60% | Global, am kritischsten in der Automobil- und Luftfahrtbranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Technologieentwicklung und Fertigung

Musterungswerkzeuge für unter 3 Mikrometer kosten über USD 100 Millionen pro Stück, und anfängliche Ausbeuteverluste können 20 % erreichen, wenn die Flüssigkristallausrichtung abdriftet. Japan Display gliederte seine Automotive-Mikrodisplay-Sparte im Oktober 2025 in AutoTech aus, um diesen Investitionsaufwand abzuschirmen. Käufer in der Unterhaltungselektronik fordern zudem jährliche Preissenkungen, was die Margenrückgewinnung einschränkt. Diese Wirtschaftlichkeit schreckt Neueinsteiger ab und hält den Großteil der hochauflösenden Kapazitäten in Japan, Südkorea und Taiwan konzentriert.

Wettbewerb durch OLED- und MicroLED-Alternativen

Emittierende Mikrodisplays dringen in Helligkeits- und Kontrastwerte vor, die einst LCoS auszeichneten. Kopins Lightning OLED erreichte 3.000 Nits bei einem Kontrastverhältnis von 100.000:1 und verbrauchte dabei 40 % weniger Strom als vergleichbare LCoS-Panels. Samsung und Sony demonstrierten 2025 MicroLED-Prototypen mit über 3.000 ppi und Mikrosekunden-Reaktionszeit. Da die Preisunterschiede schrumpfen, müssen LCoS-Anbieter auf phasenreine Modulation und wellenlängenselektives Schalten setzen – Bereiche, in denen emittierende Konkurrenten noch nicht mithalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Tragbare Geräte überholen herkömmliche Projektoren

Das Segment generierte 2025 den größten Anteil der Marktgröße für Flüssigkristall-auf-Silizium (LCoS)-Displays aus Projektoren, wobei Projektoren 46,06 % des Umsatzes hielten. Am Kopf getragene Displays hingegen werden schneller mit jährlich 10,22 % wachsen. Pico-Projektoren schwenken auf intelligente Heimschnittstellen um, die Steuerungen an Wände projizieren, während Raumlichtmodulator-Panels trotz ihrer Nischenposition die höchsten Preise erzielen, weil Labore für Phasengenauigkeit zahlen.

OmniVisions OP03021 ermöglichte netzhautauflösende Pixel innerhalb einer 0,39-Zoll-Diagonale, sodass Consumer-AR-Brillen unter 100 g wiegen und das Momentum der am Kopf getragenen Displays gestärkt wird. Gleichzeitig investieren professionelle Kinobetreiber weiterhin in USD 80.000 teure 8K-Projektoren und sichern so den Cashflow für Legacy-Anbieter. Diese duale Erzählung hält den LCoS-Display-Markt ausgewogen zwischen kostensensiblen Consumer-Produkten und Premium-Projektionslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Ferroelektrisches Schalten gewinnt an Boden

Nematische Modi dominierten 2025 noch mit 60,11 % des Umsatzes, doch der ferroelektrische Anteil expandiert am schnellsten, unterstützt von einer CAGR von 10,54 %, die den gesamten LCoS-Display-Markt übertrifft. Ferroelektrische Flüssigkristalle schalten in unter 100 µs, was für holografisches LiDAR und varifokale AR-Optiken unerlässlich ist.

Das Fraunhofer IPMS demonstrierte binäre ferroelektrische Panels, die automotive LiDAR-Strahlen in Echtzeit neu konfigurieren. Ausbeute-Hürden bleiben bestehen, weil spontane Polarisierung die Ausrichtung empfindlich macht und die Fehlerquoten über 15 % hebt. Dennoch tolerieren Käufer in der Verteidigung und Photonik Preisaufschläge von 30 % für Latenzgewinne, was gesunde Margen für Anbieter sichert, die den Prozess beherrschen.

Nach Endnutzer: Automotive holt bei der Unterhaltungselektronik auf

Käufer aus der Unterhaltungselektronik machten 2025 38,03 % des Gesamtvolumens aus, verankert durch Heimkino- und VR-Volumina. Automotive-Programme hingegen steigen mit einer CAGR von 10,03 %, was den regulatorischen Druck für immersive Kopfanzeigesysteme widerspiegelt. JVC Kenwoods 50-W-Thermosubstrat hilft LCoS-Motoren, Armaturenbretttemperaturen über 85 °C zu überstehen und strenge AEC-Q100-Normen zu erfüllen, was den adressierbaren Fahrzeugbestand erweitert.

Luftfahrtaufrüstungen und optische 3D-Metrologie bleiben kleinere Anteile der Marktgröße für Flüssigkristall-auf-Silizium (LCoS)-Displays, generieren jedoch überproportionale F&E-Investitionen aufgrund anspruchsvoller Umgebungs- und Genauigkeitsanforderungen. Auch die medizinische Bildgebung gewinnt an Schwung, da Regulatoren AR-gestützte Verfahren genehmigen, die Patientendaten über das chirurgische Feld einblenden.

Nach Anwendung: Display-Anwendungen dominieren, aber Photonik-Nischen beschleunigen sich

Display-Anwendungen behielten 2025 den größten Anteil, angeführt von Projektoren und schnell wachsenden AR/VR-Mikrodisplays. Kopfanzeigesysteme weiteten die Einführung aus, insbesondere in Premium-Fahrzeugen, und stärkten den Markt für Flüssigkristall-auf-Silizium (LCoS)-Displays.

Nicht-Display-Anwendungen, einschließlich wellenlängenselektivem Schalten für optische Netzwerke und Phasenmodulatoren für holografischen 3D-Druck, expandieren, da Telekommunikationsanbieter 400-G- und 800-G-Verbindungen einführen. Santecs Module routen nun 96 Kanäle mit einer Einfügedämpfung von unter 5 dB und senken so Netzwerkausfallzeiten und Investitionsaufwand. MIT-Forscher bewiesen zudem volumetrischen 3D-Druck, der Fotopolymer in einem einzigen Schuss mithilfe von phasenreinen LCoS-Interferenzmustern aushärtet, was auf disruptive Zukunftsnachfrage hindeutet.

Nach Auflösung: 4K und 8K verschieben den Umsatzmix

Full HD hielt 2025 40,19 % des Umsatzes, doch 4K-und-darüber-Einheiten steigen mit einer CAGR von 10,83 %, was den Unternehmens- und Simulatorbedarf an Panels mit 8 Millionen Pixeln widerspiegelt. Der vom LCoS-Display-Markt gehaltene Anteil der HD-Panels (720p) sinkt weiter, da Pico-Projektoren für schärferen Text auf 1080p migrieren.

Fortschrittliche Immersionsscanner, die über USD 100 Millionen kosten, sind obligatorisch, um Pixel unter 3 µm zu ätzen, und nur eine Handvoll vertikal integrierter Anbieter kann sie finanzieren. Nachdem DIC 2024 das Chemiesegment verlassen hatte, wurde der chinesische Anbieter Slichem zur Hauptquelle für hochanisotrope Flüssigkristalle und konzentrierte das Rohstoffrisiko in einer geografischen Region.

Geografische Analyse

Nordamerika dominierte 2025 mit 34,38 % des Umsatzes dank starker Unternehmens-Projektorverkäufe, Verteidigungs-Helmaufträge und früher AR-Pilotprojekte in der Chirurgie und Logistik. Forschungsinstitute wie nationale Laboratorien kauften den Großteil der phasenreinen Raumlichtmodulatoren und stärkten die lokale Nachfrage. Das CHIPS and Science Act wird voraussichtlich inländische Produktionsstätten anschieben, obwohl neue Linien Anfang 2026 noch nicht begonnen hatten.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,94 % expandieren, der weltweit schnellsten Rate. Japanische Platzhirsche rüsten ältere LCD-Produktionsstätten für Mikrodisplays um, südkoreanische Konzerne investieren in AR-Komponenten, und China konsolidiert die chemische Flüssigkristallversorgung. Slichems Übernahme von DICs Flüssigkeiten ermöglicht es chinesischen Panel-Herstellern, Schlüsselmaterialien zu internalisieren, doch westliche Verteidigungsunternehmen überprüfen Lieferketten nun genauer.

Europa liegt im Mittelfeld, gestützt von Automotive-Kopfanzeigesystem-Programmen. Euro NCAPs Bewertungsrevisionen von 2025 belohnen Augmented-Reality-Displays und veranlassen deutsche OEMs, Panorama-Kopfanzeigesysteme bei neuen Modellen zu standardisieren. Horizon Europe stellte EUR 1,2 Milliarden (USD 1,3 Milliarden) für Photonik bis 2027 bereit, von denen ein Teil die LCoS-Raumlichtmodulator-Forschung finanziert. Märkte im Nahen Osten kaufen LCoS-Systeme für die Flugsimulation, während Afrika und Südamerika noch im Entstehen sind.

Regulatorisches Umfeld

Die Regulierung, die sich auf LCoS-Lieferungen auswirkt, wird durch Display-Sicherheit, Automobilqualifizierung und Handelspolitik geprägt. In den Vereinigten Staaten beeinflussen die Section-301-Zölle weiterhin die Landungskosten und Beschaffungsstrategien für Display-Komponenten, und die Berichterstattung vom April 2026 hob die politische Aufmerksamkeit auf Zölle für digitale Displays hervor, im Kontext der Reduzierung der Abhängigkeit von chinesischer Fertigung für verteidigungsrelevante Lieferketten.

Auf der Standardseite werden Material- und Subsystemspezifikationen, die in fortschrittlichen Display-Stacks verwendet werden, formalisiert, einschließlich der Veröffentlichung von IEC TS 62565-4-4:2025 (April 2025) durch die IEC zur Spezifizierung von Quantenpunkt-Lichtkonversionsfolien, die zusammen mit laserbeleuchteten optischen Engines verwendet werden können. Für staatlich verbundene Programme prägen auch Beschaffungsanforderungen die Mikrodisplay-Designs, wie das SBIR-Thema N232-105 der US Navy, das Leistungsmerkmale für LCoS-Mikrodisplays benennt und den Compliance-Fokus auf Bildwiederholrate und Integrationsbereitschaft in Verteidigungs- und Forschungsanwendungen verstärkt.

Wertschöpfungskettenanalyse

Die LCoS-Wertschöpfungskette reicht von Spezial-Flüssigkristall- und Ausrichtungsmaterialien über die CMOS-Backplane-Fertigung, LC-Zellenmontage, Wafer-Level-Optik, Modulintegration bis hin zur Kanaldistribution in OEM-Plattformen (Projektoren, AR/VR-Headsets, HUDs und photonische Instrumente). Zu den Upstream-Materialien gehören nematische und ferroelektrische Flüssigkristallchemien sowie optische Beschichtungen, während sich die Midstream-Verarbeitung auf hochauflösende CMOS-Backplanes und eng tolerierte Bonding- und Reinraummontage konzentriert; die Kapitalintensität ist hoch, da Wafer-Bonding-Linien eine Reinrauminfrastruktur erfordern, die 200 Millionen USD pro Linie übersteigen kann.

Die Branchenstruktur begünstigt Akteure, die Ausbeute steuern und knappe Inputs sichern können. Die CMOS-Backplane-Kapazität konzentriert sich auf Asien (insbesondere Taiwan und Südkorea), und spezialisierte Ausrüstung wie japanische Laser-Dicing-Werkzeuge, die in der Wafer-Level-Optik verwendet werden, kann Engpässe verursachen, wobei Lieferzeiten von bis zu 18 Monaten berichtet werden. Downstream arbeiten Mikrodisplay- und SLM-Anbieter (zum Beispiel OmniVision für Einchip-Mikrodisplays sowie HOLOEYE, Hamamatsu und andere Spezialisten für räumliche Lichtmodulatoren) mit Headset-, Projektor-, Automobil- und Photonik-OEMs zusammen, wobei die Integrationsanforderungen an Wärmemanagement, optische Effizienz und Ansteuerungselektronik die Lieferantenauswahl und Qualifizierungszyklen stark beeinflussen.

Wettbewerbslandschaft

Der LCoS-Display-Markt weist eine mäßig konzentrierte Struktur auf. Sony, JVC Kenwood, Canon und Epson dominieren die Projektor- und Kopfanzeigesystem-Nischen, da sie komplette optische Einheiten intern entwickeln. Sonys SXRD-Linie integriert proprietäre Flüssigkristallchemie und Laserkopplung, was dem Unternehmen ermöglicht, Premium-Preise im Kino- und Simulationsbereich zu halten. JVC Kenwoods Kopfanzeigesystem-Modul mit 10.000 cd/m² zeigt die Tiefe des Engineering, das für die Armaturenbrett-Qualifikation erforderlich ist.

Phasenreine und Nischen-Photonik-Segmente gehören Hamamatsu, HOLOEYE, Syndiant und Forth Dimension Displays. Diese Spezialisten lizenzieren oder entwickeln selbst Patente rund um Submillisekunden-Schalten und Saphir-Deckglasbondierung, was ihnen ermöglicht, Quantenoptik- und LiDAR-Entwickler zu bedienen, die bereit sind, USD 5.000 pro Panel zu zahlen.

Patentanmeldungen stiegen 2025 an, so hinterlegte Hamamatsu beispielsweise 14 Erfindungen zu Wasserkühlungsverteilern für laserbeleuchtete Panels, während OmniVision eingebettete Wärmerohre patentierte, um 10 W/cm² zu dissipieren, ohne 50 °C zu überschreiten. Neueinsteiger sehen Freiräume in ferroelektrisch-basierten holografischen Motoren und streben danach, Consumer-Kosten mit Militärleistung zu verbinden.

Marktführer der Flüssigkristall-auf-Silizium (LCoS)-Display-Branche

OmniVision Technologies Inc.

Hamamatsu Photonics KK

Sony Corporation

Koninklijke Philips NV

JVC Kenwood USA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum bei Hochgeschwindigkeits-LCoS-Varianten und Systemminiaturisierung für AR-Brillen, Automobil-HUDs und Nicht-Display-Photonik öffnet sich, da Anbieter Leistung, Helligkeit und thermische Eigenschaften optimieren. OmniVisions OP03021, ein Einchip-Vollfarb-Sequential-LCoS-Mikrodisplay für Smart Glasses, das im Dezember 2025 eingeführt wurde, unterstreicht den Vorstoß zu höherer Integration und geringerem Stromverbrauch bei Wearables, während Automobilprogramme höhere Helligkeit und thermische Robustheit bei laserbeleuchteten optischen Engines vorantreiben. Bei Nicht-Display-Anwendungen gewinnen räumliche Lichtmodulatoren, die für Strahlformung und Laserbearbeitung verwendet werden, an Bedeutung, da industrielle Anwender fortschrittlichere Lasersteuerung einsetzen und damit die Nachfrage über die konventionelle Projektion hinaus ausweiten.

Technologie-Roadmaps zeigen zudem Chancen bei der Vereinfachung des optischen Stapels und dem Polarisationsmanagement, um die optische Pfadlänge zu verkürzen und die Lichteffizienz in wellenleiterbasierten Displays zu verbessern. Fortschritte in der Forschung zu metaoberflächenunterstützten LCoS-Architekturen und anhaltende Investitionen in die Entwicklung hochauflösender SLMs, einschließlich Programme, die an industrielle und quantentechnologische Ziele gebunden sind, unterstützen die Produktdifferenzierung bei phasennur-Modulation, Strahlsteuerung und Hochbildratenbetrieb, wo LCoS in bestimmten optischen Architekturen praktische Vorteile gegenüber emittierenden Mikrodisplay-Alternativen behält.

Aktuelle Branchenentwicklungen

- Mai 2026: Die US Navy erweitert das SBIR-Thema N232-105 um erweiterte LCoS-Mikrodisplay-Qualifizierungen für zusätzliche Plattformen.

- Dezember 2025: OmniVision stellte das OP03021 vor, ein Einchip-Vollfarb-Sequential-LCoS-Mikrodisplay für Smart Glasses. Die Einführung unterstreicht einen Vorstoß zu höherer Integration und geringerem Stromverbrauch bei AR-Wearables und stärkt die Wettbewerbsfähigkeit von LCoS dort, wo Volumen der optischen Engine und Batteriegrenzen die Designabwägungen dominieren.

- Juni 2024: Ein branchenübergreifendes Konsortium kündigte einen Plan zur Skalierung der LCoS-Backplane-Fertigung in Asien an, was auf eine Verschiebung hin zu größerer Fertigung hindeutet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Liquid-Crystal-on-Silicon-(LCoS)-Displaylösungen, die zur Bilderzeugung in Projektions- und Nahaugensystemen verwendet werden, wobei eine Flüssigkristallschicht auf einer Silizium-Backplane aufgebaut ist und typischerweise in einer reflektiven Architektur arbeitet.

Umfangsausschlüsse: Wir schließen Nicht-LCoS-Displaytechnologien und allgemeine optische Komponenten aus, die nicht als LCoS-Bildpanel fungieren.

Übersicht der Segmentierung

- Nach Produkt

- Am Kopf getragenes Display (HMD)

- Projektor

- Kopfanzeigesystem (HUD)

- Pico-Projektor

- Raumlichtmodulator-Panel

- Nach Technologie

- Ferroelektrisches LCoS (FLCoS)

- Nematisches LCoS (NLCoS)

- Wellenlängenselektives Schalten (WSS)

- Reflektives LCoS

- Transmissives LCoS

- Nach Endnutzer

- Unterhaltungselektronik

- Automotive

- Luftfahrt

- Optische 3D-Messung

- Medizin

- Militär

- Industrie und Wissenschaft

- Nach Anwendung

- Display-Anwendungen

- Projektoren

- Mikrodisplays für AR/VR am Kopf getragene Displays

- Kopfanzeigesysteme

- Nicht-Display-Anwendungen

- Wellenlängenselektives Schalten in der optischen Telekommunikation

- Strahllenken und LiDAR

- Raumlichtmodulatoren für Holografie und 3D-Druck

- Display-Anwendungen

- Nach Auflösung

- HD (kleiner gleich 720p)

- Full HD (1080p)

- WQHD (1440p)

- 4K und darüber

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit einer praxisnahen Betrachtung, wo LCoS tatsächlich eingesetzt wird, und bildet dann ab, wie diese Endanwendungen in Lieferungen und Umsätze übergehen. Für diese Abbildung stützten wir uns auf öffentliche Quellen wie Handelsstatistiken der US International Trade Commission, länderbezogene Import- und Exportreihen des UN Comtrade und makroökonomische Indikatoren des US Bureau of Economic Analysis, um das Nachfrageumfeld über die Jahre hinweg konsistent zu halten.

Wir haben zudem Quellen wie IEEE und andere peer-reviewte Optik- und Display-Fachzeitschriften überprüft, um Technologierichtung, Auflösungsverschiebungen und Erzählungen zur Schaltgeschwindigkeit gegenzuprüfen, die den Zeitpunkt der Adoption beeinflussen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichterstattung wurden genutzt, um Produkteinführungen und etwaige Kommentare zu Kapazität oder Lieferkette zu verstehen. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence sowie Patentdatenbankabdeckung, um die Zuordnung wichtiger Designrichtungen zu bestätigen und Doppelzählungen über benachbarte Displaykategorien hinweg zu vermeiden. Dies sind veranschaulichende Beispiele, und für die Datenerhebung, Validierung und Klärung wurden weitere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu bestätigen, welcher Umsatzanteil tatsächlich an LCoS-Displaypanels und -module gebunden ist und was je nach Verkaufsmodell unter Optik, Beleuchtung oder Komplettgeräten kategorisiert wird. Wir sprachen mit einer Mischung aus Teilnehmern der Komponenten- und der Systemseite und deckten APAC, EMEA und Amerika ab, sodass regionale Produktionskonzentration und Nachfragesignale des Endmarktes überprüft und dann normalisiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 17% | APAC: 39% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 24% | EMEA: 35% |

| Kleinere Marktteilnehmer: 17% | Manager: 59% | Amerika: 26% |

Marktdimensionierung & Prognose

Für die Dimensionierung verwenden wir Top-down- und Bottom-up-Prüfungen, die sich in der Mitte treffen, da vollständige Anbieterzusammenfassungen für LCoS nicht immer verfügbar sind. Die Top-down-Sicht wird durch die Rekonstruktion des Nachfragepools aus wichtigen verbrauchenden Anwendungen wie Nahaugendisplays, Head-up-Displays und Projektoren aufgebaut, wobei anschließend Adoptions- und Inhalt-pro-Gerät-Annahmen angewendet werden, um Nachfrage in Umsatz umzuwandeln.

Um das Modell fundiert zu halten, verfolgen wir eine kleine Reihe von Fingerprints über die Zeitreihe, etwa das Lieferwachstum LCoS-relevanter Gerätekategorien, typische Verschiebungen im Auflösungsmix (HD zu 4K+), den Anteil von Display- gegenüber Nicht-Display-Anwendungsfällen und die Entwicklung des durchschnittlichen Verkaufspreises bei steigenden Volumina. Die Technologierichtung wird ebenfalls als Input behandelt, da Schaltverhalten und Helligkeitsanforderungen bestimmen, welche Anwendungen schneller expandieren können. Bei Datenlücken verwenden wir bereichsbasierte Annahmen und verengen diese anschließend nach Prüfung der Konsistenz mit beobachteten Produkteinführungen und Interview-Feedback.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsebene, mit wichtigen Treibern wie Einheitenwachstum des Endmarktes, Mixverschiebung zu höherer Auflösung und Adoptionstempo in Automobil- und Nahaugenanwendungsfällen. Selektive Bottom-up-Annäherungen, etwa stichprobenbasierte ASPs multipliziert mit geschätzten Einheitenvolumina für repräsentative Gerätekategorien, werden verwendet, um Gesamtsummen zu validieren und etwaige Übertreibungen durch Doppelzählung zwischen Panel-, Modul- und Systemumsatzberichterstattung zu korrigieren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich des Modells mit unabhängigen Signalen, sodass die endgültigen Zahlen mit dem tatsächlichen Branchenverhalten konsistent bleiben. Wir führen Abweichungsprüfungen über Regionen, Anwendungssummen und implizite ASP-Trends durch und überprüfen Anomalien in mehr als einem Analystendurchgang vor der Freigabe.

Wenn Lücken auftreten, wird eine erneute Kontaktaufnahme ausgelöst, insbesondere wenn ein neuer Produktzyklus, eine Lieferbeschränkung oder ein makroökonomisches Ereignis den angenommenen Mix oder Preispfad verschiebt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Ereignisse, die die Nachfrage oder Preisgestaltung vernünftigerweise verändern könnten. Vor der Auslieferung wird ein abschließender Durchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für Liquid-Crystal-on-Silicon-Displays von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für LCoS-Displays unterscheiden sich häufig, und die Spanne resultiert meist daraus, was als Umsatz gezählt wird und wie benachbarte Kategorien behandelt werden. Unterschiede bei der Wahl des Basisjahres, der Art der Anwendung von ASP-Änderungen und der Häufigkeit der Aktualisierung von Annahmen können ebenfalls die Endzahl verändern.

Die Vergleichstabelle zeigt einen höheren Wert für 2026 als die beiden Zahlen für 2025, und im Modell von Mordor Intelligence werden nur LCoS-Displaypanels und verwandte Displaymodule gezählt, wenn sie für definierte Displayanwendungen wie Projektoren, kopfmontierte Displays und Head-up-Displays verkauft werden. In anderen Veröffentlichungen kann der Gesamtwert steigen oder fallen, wenn Umsätze aus Komplettgeräten einbezogen werden oder wenn Nicht-Display-Funktionen wie räumliche Lichtmodulation in denselben Pool gruppiert werden, und diese werden während der Validierung nicht immer konsistent getrennt.

Vergleichsübersicht

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,26 Mrd. USD (2026) | |

| Globaler Verlag A | 2,14 Mrd. USD (2025) | Diese Schätzung ist an einem anderen Jahr verankert und kann einen größeren Anteil an Umsatz auf Geräteebene über Nahaugen- und Projektionskategorien hinweg einschließen, was die Vergleichbarkeit mit Panel- und Modulumsätzen verringert. |

| Branchenforschungsgruppe B | 2,48 Mrd. USD (2025) | Die Dimensionierung scheint eine breitere Anwendungszuordnung und einen anderen ASP-Entwicklungspfad zu verwenden, was die implizierte Auswirkung von Auflösung und Technologiemix über den Prognosezeitraum verändert. |

Insgesamt spiegelt die Tabelle hauptsächlich Unterschiede im Umfang und der zeitlichen Erfassung wider und nicht eine Uneinigkeit darüber, wo die Adoption stattfindet. Indem wir die Berechnung an sichtbare Nachfrageindikatoren, realistische Mix-Annahmen und wiederholbare Prüfungen der implizierten Preisgestaltung knüpfen, halten wir den Endwert nachvollziehbar und über Jahre und Regionen hinweg leichter abstimmbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des LCoS-Display-Marktes?

Die Marktgröße für LCoS-Displays erreichte 2026 USD 3,26 Milliarden.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird prognostiziert, dass er mit einer CAGR von 9,62 % bis 2031 USD 5,16 Milliarden erreicht.

Welches Produktsegment expandiert am schnellsten?

Am Kopf getragene Displays werden voraussichtlich eine CAGR von 10,22 % erzielen, die höchste unter den Produktkategorien.

Warum gewinnen ferroelektrische LCoS-Panels an Aufmerksamkeit?

Sie schalten in unter 100 µs, was für holografisches Strahllenken und varifokale AR-Optiken geeignet ist, die nematische Modi nicht effektiv bedienen können.

Welche Region wird das stärkste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,94 % prognostiziert, angetrieben durch japanische, koreanische und chinesische Investitionen in Mikrodisplay-Kapazitäten.

Welches wesentliche Hemmnis könnte die Einführung verlangsamen?

Emittierende OLED- und MicroLED-Mikrodisplays verringern den Leistungsabstand und erzeugen Wettbewerbsdruck auf LCoS-Anbieter.

Seite zuletzt aktualisiert am: