Marktgröße und Marktanteil für piezoelektrische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

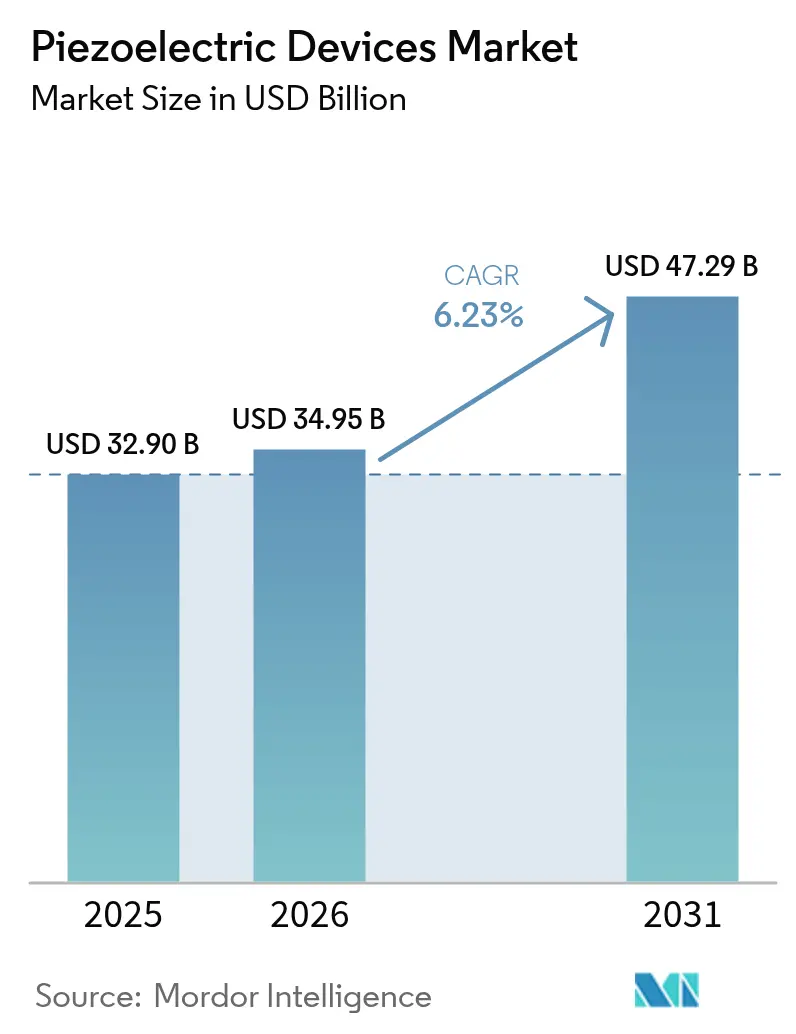

| Marktgröße (2026) | 34.95 Milliarden US-Dollar |

| Marktgröße (2031) | 47.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für piezoelektrische Geräte von Mordor Intelligence

Die Marktgröße für piezoelektrische Geräte wurde im Jahr 2025 auf USD 32,9 Milliarden geschätzt und soll von USD 34,95 Milliarden im Jahr 2026 auf USD 47,29 Milliarden bis 2031 wachsen, bei einer CAGR von 6,23 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der Miniaturisierung von 5G-HF-Filtern, der zunehmenden Elektrifizierung im Automobilbereich und Industrie-4.0-Nachrüstungen, die auf robuste, energieeffiziente Piezo-Komponenten angewiesen sind. Die Verwendung von Aluminium-Scandium-Nitrid für Bulk-Akustikwellen-Filter ermöglicht Smartphone-Frequenzen oberhalb von 6 GHz, während die Bleifreiheitsstrategie der Europäischen Union den Übergang zu Kalium-Natrium-Niobat und Bismut-Natrium-Titanat trotz höherer Herstellungskosten beschleunigt.[1]Materion, „BAW-Anwendung von AlSc-Material in 5G-HF-Filtern,” materion.com Quelle: PI Ceramic GmbH, „Piezokeramische Materialien,” piceramic.com Asien-Pazifik führt die Nachfrage durch die großvolumige Produktion von Unterhaltungselektronik an, und der Nahe Osten sowie Afrika verzeichnen das schnellste Wachstum bei Energiegewinnungsprojekten im Öl- und Gasbereich.[2]MDPI, „Verbesserte wärmebetriebene batterielose IIoT-Architektur mit NB-IoT für vorausschauende Wartung in der Öl- und Gasindustrie,” mdpi.com Der Wettbewerbsdruck ist moderat, da vertikal integrierte Anbieter wie TDK, Murata und Kyocera vorgelagerte Materialien und nachgelagerte Kapazitäten sichern, während Versorgungsrisiken bei Niob und Lithium für Verteidigungs- und Luft- und Raumfahrtanwender Volatilität erzeugen.

Wichtigste Erkenntnisse des Berichts

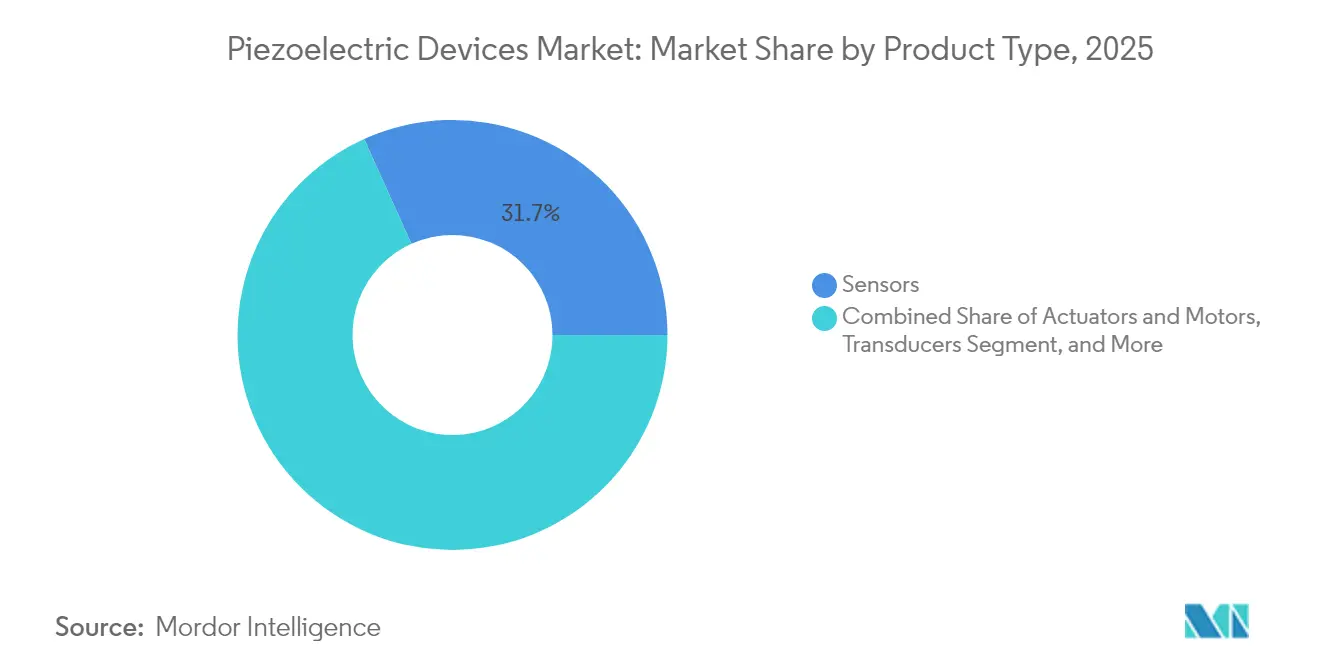

- Nach Produkttyp hielten Sensoren im Jahr 2025 einen Marktanteil von 31,74 % am Markt für piezoelektrische Geräte, während Energiegewinner bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

- Nach Material entfielen im Jahr 2025 66,92 % des Umsatzanteils auf Keramik; Polymere sollen bis 2031 mit einer CAGR von 8,29 % wachsen.

- Nach Betriebsmodus entfiel auf das d33-Kompressionssegment im Jahr 2025 ein Anteil von 41,97 % an der Marktgröße für piezoelektrische Geräte, während Dickenmodus-Lösungen bis 2031 voraussichtlich mit einer CAGR von 7,86 % expandieren werden.

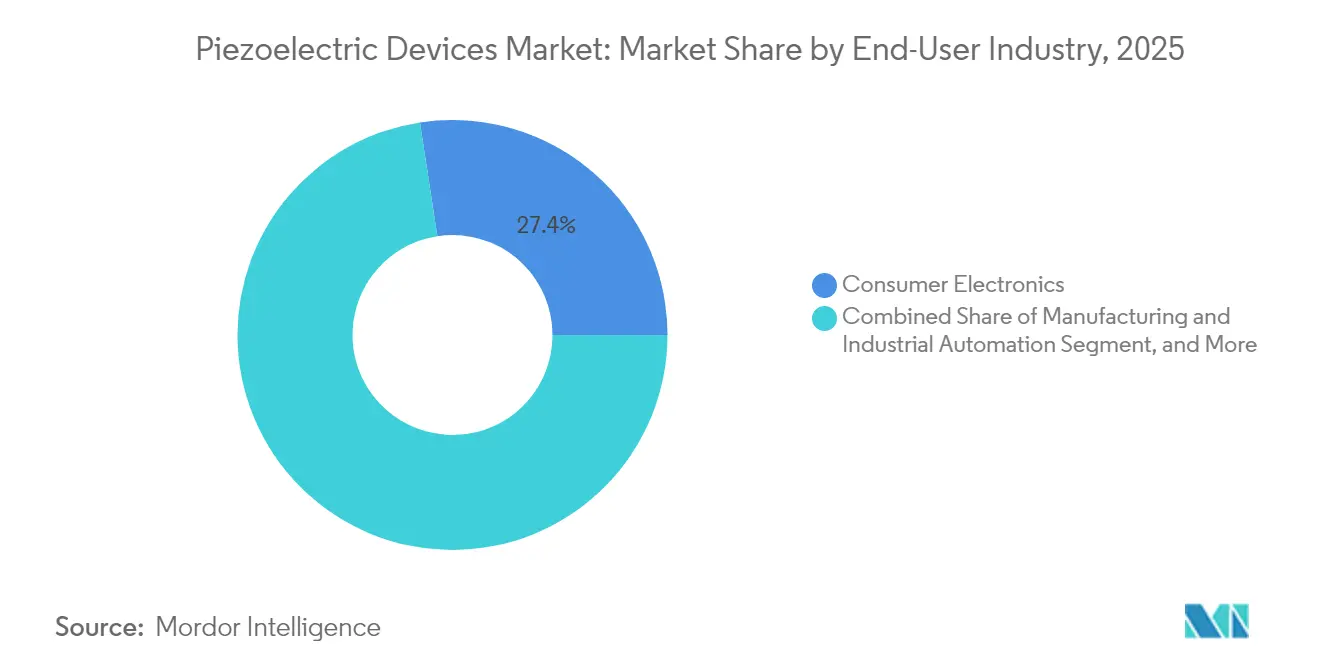

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 27,42 %, während für Automobil und Transport bis 2031 eine CAGR von 7,55 % prognostiziert wird.

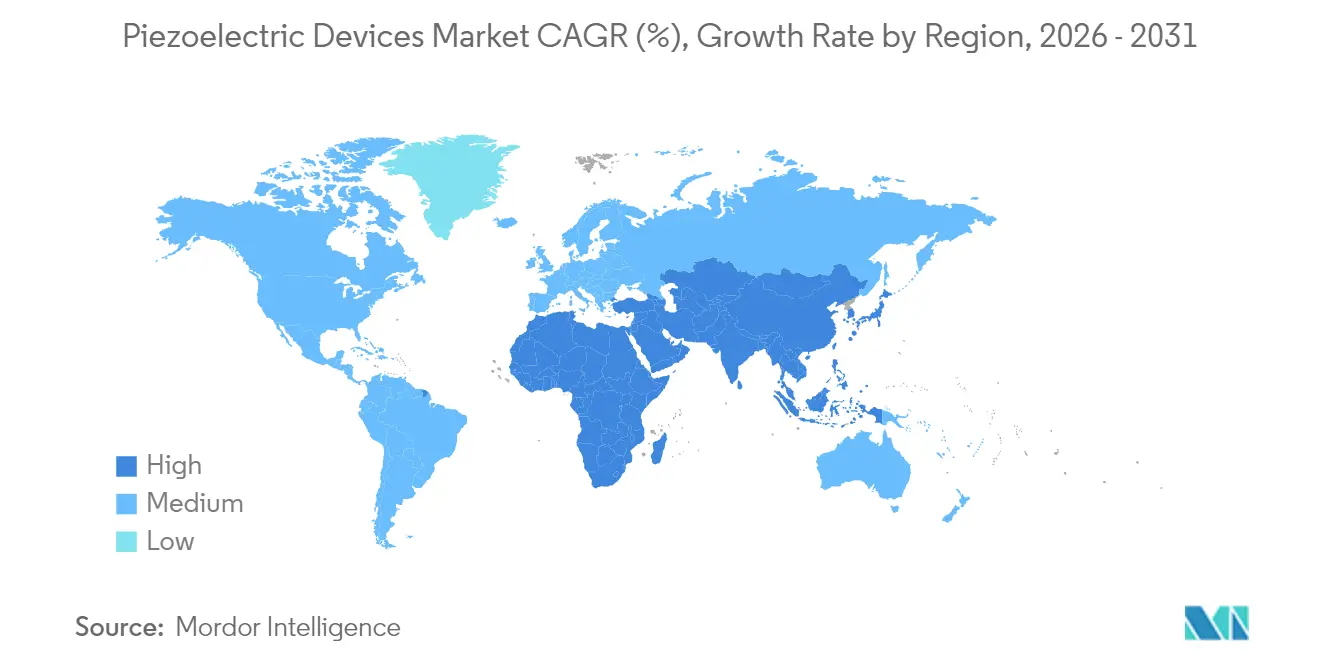

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,46 %; der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 8,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für piezoelektrische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Miniaturisierung von Piezo-MEMS-HF-Filtern für 5G-Smartphones | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierte Kraftstoffeinspritzung und ADAS-Piezo-Aktoren in europäischen Premiumfahrzeugen | +1.2% | Europa primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Nachrüstungsbedarf für Piezo-Sensoren in der diskreten Fertigung der Vereinigten Staaten | +0.9% | Kernregion Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter Ultraschallzähler in Versorgungsunternehmen in Südkorea und China | +0.7% | Kernregion Asien-Pazifik, begrenzte globale Expansion | Langfristig (≥ 4 Jahre) |

| Mikrovibrations-Energiegewinnung für abgelegene Öl- und Gaspipelines | +0.5% | Naher Osten primär, globale Ölinfrastruktur | Langfristig (≥ 4 Jahre) |

| Bundesfinanzierung für hyperschallgeeignete Piezokeramik in der Verteidigung der Vereinigten Staaten | +0.4% | National in den Vereinigten Staaten, Kooperation mit verbündeten Verteidigungssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von Piezo-MEMS-HF-Filtern für 5G-Smartphones (Asien)

Bulk-Akustikwellen-Filter auf Basis von Aluminium-Scandium-Nitrid erreichen nun Frequenzen oberhalb von 6 GHz mit Kopplungskoeffizienten, die 40 % höher sind als bei Standard-Aluminiumnitrid, bei gleichzeitiger thermischer Stabilität bis 400 °C. Diese Fortschritte verkleinern die Chipflächen auf 0,83 × 0,75 mm² und halten die Einfügedämpfung unter 1,5 dB, was die Akkulaufzeit von Smartphones erhält. Dreidimensionale nanomechanische Resonatoren konsolidieren Mehrbandfunktionen weiter auf einzelnen Chips und schaffen skalierbare Lösungen für ultrabreitbandige Konnektivität. Asiatische Plattformen mit versiegelten Siliziumhohlräumen auf Waferebene haben Gütefaktoren über 439 erreicht und reduzieren Produktionsschritte sowie Kosten. Mit dem Voranschreiten von 6G- und Millimeterwellen-Initiativen steigt die Nachfrage nach ultrakleinformatigen Filterchips auf Basis von Lithiumniobat, was die Technologieführerschaft Asien-Pazifiks stärkt.

Elektrifizierte Kraftstoffeinspritzung und ADAS-Piezo-Aktoren in europäischen Premiumfahrzeugen

Kupferelektrodierte EPCOS-Mehrschichtaktoren halten mehr als 1 Milliarde Zyklen bei 170 °C stand und bieten 20 % Leistungsvorteile gegenüber Silber-Palladium-Einheiten bei gleichzeitiger Reduzierung der Materialkosten.[3]TDK Corporation, „Neue EPCOS-Kupfer-Piezo-Aktoren setzen Maßstäbe,” tdk-electronics.tdk.com DENSOs i-ART-System integriert Mikroprozessoren mit Piezo-Injektoren, um die Kraftstoffzufuhr in Echtzeit anzupassen und die Motoreffizienz unter strengeren Emissionsnormen zu verbessern.[4DENSO, „DENSO, Neues Leben in die Dieseltechnologie eingehaucht,” denso-am.eu] Piezo-Sensoren in semiaktiven Fahrwerksmodulen unterstützen magnetorheologische Dämpfer, die Fahrkomfort und Stabilität für elektrifizierte Plattformen erhöhen. Rahmenaktoren übertragen Kräfte, die mehr als 300-mal höher sind als bei Trägheitsmodellen, und geben Fahrerassistenzsystemen eine schnellere mechanische Reaktion. Haptische Rückmeldungsmodule mit PowerHap-Stapeln bewegen nun 2-kg-Automobilbildschirme mit präzisen taktilen Signalen, die die Mensch-Maschine-Interaktion verbessern.

Industrie-4.0-Nachrüstungsbedarf für Piezo-Sensoren in der diskreten Fertigung der Vereinigten Staaten

Batterielose piezoelektrische Energiegewinner versorgen drahtlose Sensorknoten, die alternde Maschinen überwachen, und reduzieren den Wartungsaufwand dort, wo ein Batteriewechsel unpraktisch ist. IoT-fähige mechatronische Baugruppen koordinieren sich mit KI und Big-Data-Analysen, um Produktionsqualität und Nachhaltigkeit in US-amerikanischen Fabriken zu steigern. Physik Instrumente investierte USD 20 Millionen, um die Kapazität seines Werks in Eschbach zu verdreifachen, und verwies auf den steigenden Bedarf an Präzisionsachsen in der Halbleiter- und Photonikfertigung. Gel-Elektret-Geräte speichern 24 % mehr Ladung als flüssige Elektrete und erweitern den Einsatz von tragbaren Gesundheitssensoren. Strukturelle Gesundheitsüberwachungssysteme nutzen selbstversorgte Piezo-Arrays, um Brücken und Pipelines kontinuierlich ohne Außendienstbesuche zu überwachen.

Einführung intelligenter Ultraschallzähler in Versorgungsunternehmen in Südkorea und China

pMUTs, die Kalium-Natrium-Niobat-Schichten einsetzen, erzeugen akustische Drücke von 105,5 dB/V, übertreffen Aluminiumnitrid-Geräte und steigern die Genauigkeit von Durchflussmessern. Südkoreas Smart-City-Programme kombinieren diese Zähler mit KI-gesteuerten Dashboards zur Wasser- und Gasüberwachung. Temperaturabgestimmte phononische Kristalle auf Basis von Formgedächtnislegierungen erweitern die Sensorbandbreite, ohne die Ausgangsspannung in rauen Klimabedingungen zu beeinträchtigen. Kapazitive mikromechanische Ultraschallwandler vom Pflastertyp ermöglichen drahtlose Energieübertragung durch dicke Wände und treiben die Piezo-Akzeptanz sowohl in medizinischen Implantaten als auch in Versorgungsunternehmen voran. Chinas Infrastruktur-Modernisierungsstrategie schätzt solche robusten Fernüberwachungsinstrumente zur Optimierung der Ressourcenverteilung in dichten städtischen Netzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Bleifreirichtlinie erhöht die Kosten für PZT-Substitute | -1.4% | Europa primär, globale Compliance-Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Preisvolatilität durch Niob- und Lithiumversorgung aus Einzelquellen | -0.8% | Global, konzentriert in Verteidigung und Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Mehrachsachsen-Produktion begrenzt den Markteintritt von KMU (Japan/Deutschland) | -0.6% | Kernregion Japan und Deutschland, globale Auswirkungen auf die Fertigung | Mittelfristig (2–4 Jahre) |

| Temperaturgrenzen von Polymer-Piezo-Folien in Triebwerken | -0.4% | Globale Luft- und Raumfahrt, konzentriert in den USA/EU/Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Bleifreirichtlinie erhöht die Kosten für PZT-Substitute

Die Richtlinie zur Beschränkung gefährlicher Stoffe treibt die Migration von PZT zu bleifreier Keramik voran, die 15–20 % höhere Produktionskosten verursacht und globale Versorgungsstrategien erschwert. KNN-basierte texturierte Keramiken haben kürzlich Piezo-Koeffizienten von 550 pC/N mit einer Variabilität von weniger als 1,2 % zwischen 25 °C und 150 °C erreicht und sind damit für leistungskritische Anwendungen wettbewerbsfähig. Recyclingmethoden, die Oxide durch umgekehrte Verbundverarbeitung zurückgewinnen, senken den Energiebedarf auf 1 % der Primärproduktion und erhalten die Sensorqualität. Hersteller müssen doppelte Lieferketten aufrechterhalten, um PZT-abhängige Regionen zu bedienen und gleichzeitig neue Linien für EU-Käufer hochzufahren, was die Gemeinkosten erhöht. Kostendifferenzen verlangsamen die Substitution in preissensitiver Unterhaltungselektronik, auch wenn regulatorische Fristen innerhalb von zwei Jahren näher rücken.

Preisvolatilität durch Niob- und Lithiumversorgung aus Einzelquellen

Brasilien liefert 85 % des weltweiten Niobs, und chinesische Raffinerien beeinflussen zunehmend die Konditionen, was Unsicherheit für Hyperschall-Verteidigungsprojekte erzeugt, die auf niobverstärkte Piezokeramiken angewiesen sind. Lithiummärkte schwanken mit der Nachfrage nach Elektrofahrzeugbatterien und treiben die Kosten für lithiumbasierte Piezo-Materialien in hochzuverlässiger Elektronik in die Höhe. Auch die Scandiumverarbeitung ist geografisch konzentriert und setzt 5G-Filterhersteller Währungs- und politischen Schocks aus. Neo Performance Materials verkaufte margenschwache chinesische Vermögenswerte, um die Volatilität bei Seltenen Erden abzusichern, was auf eine breitere Vorsicht in der Branche hindeutet. Die kapitalintensive Mineralverarbeitung begrenzt eine schnelle Diversifizierung, sodass Endverbraucher Recycling und alternative Chemien verfolgen, die den Spitzenleistungsanforderungen noch nicht vollständig gerecht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sensoren führen, während Energiegewinner beschleunigen

Sensoren erfassten im Jahr 2025 31,74 % des Marktanteils für piezoelektrische Geräte, was ihre branchenübergreifende Allgegenwart in Smartphones, Fahrzeugen und der industriellen Überwachung widerspiegelt. Energiegewinner bilden die am schnellsten wachsende Gruppe mit einer CAGR von 8,72 %, was mit selbstversorgenden IoT-Einführungen übereinstimmt, die wartungsfreie Knoten bevorzugen. Aktoren und Motoren halten den zweitgrößten Umsatzanteil und profitieren von der Einführung von Elektrofahrzeugen und der Präzisionsfertigung. Resonatoren gewinnen erneut an Bedeutung, da der 5G-Ausbau die Anforderungen an die Netzsynchronisation erhöht. Die Beschleunigung des Segments spiegelt Durchbrüche bei piezoelektrischen Nanogeneratoren wider, die Silikonkautschuk-Verbundwerkstoffe mit Leistungsdichten von 1,56 pW/cm² unter täglicher Biegebeanspruchung kombinieren. Hybridgeräte kombinieren nun Sensorik, Aktorik und Energiegewinnung in einem einzigen Stapel und bieten kompakte Lösungen für autonome Roboter. In Bodenplatten eingebettete Generatoren liefern 249,6 mW unter Fußgängerverkehr bei etwa USD 10,2 pro Platte und veranschaulichen kostengünstige Energiegewinnung für intelligente Gebäude.

Die Nachfragekonvergenz übt Aufwärtsdruck auf bleifreie Hochtemperaturmaterialien und kostengünstige Polymermischungen aus. Piezoelektrische Transformatoren mit einem Wirkungsgrad von 88 % bei 50 kHz ermöglichen die HF-Energiegewinnung für entfernte Sensorknoten. Da Hersteller Edge-KI integrieren, werden rauschgefilterte Messungen und bidirektionale Rückkopplungsschleifen unverzichtbar, was die zentrale Bedeutung von Sensorgeräten im Markt für piezoelektrische Geräte erhält.

Nach Material: Keramik dominiert trotz Polymerinnovation

Keramik machte im Jahr 2025 66,92 % des Umsatzes aus, gestützt durch PZTs ausgereifte Lieferkette und hohe elektromechanische Kopplung. Polymere, insbesondere PVDF, wachsen mit einer CAGR von 8,29 % am schnellsten dank flexibler Wearables und biomedizinischer Implantate. Einkristalloptionen bieten Premiumleistung für Luft- und Raumfahrt sowie Verteidigung, während Verbundarchitekturen unterschiedliche Vorteile vereinen. Nassgesponnene PVDF-Fasern registrieren nun 0,88 V Ausgangsspannung unter 50 N Kompression mit einer Linearität von R² = 0,996 und erweitern den Einsatz in der Weichrobotik.

MgSiN₂-Dünnschichten mit einer Bandlücke von 5,9 eV zeigen konverse Koeffizienten von 2,3 pm/V und erweitern die Piezo-Integration in nanoelektromechanischen Systemen. Bleifreie Ba₀,₈₅Ca₀,₁₅Ti₀,₉Zr₀,₁O₃-Keramiken übertreffen 650 pC/N bei Curie-Temperaturen von 96,5 °C und erfüllen EU-Anforderungen ohne schwerwiegende Kompromisse. Y-dotiertes ZnO zeigt einen 8,5-fachen Ausgangssprung durch Ladungsträgerkonzentrationskontrolle und drängt Oxidhalbleiter in Richtung Filter- und Sensorrollen. Diese parallelen Fortschritte deuten darauf hin, dass der Markt für piezoelektrische Geräte keramikzentriert bleiben, aber zunehmend diversifiziert werden wird.

Nach Betriebsmodus: Kompressionsmodus führt bei Dickenmodus-Anwendungen

Die d33-Kompressionskonfiguration repräsentierte im Jahr 2025 41,97 % des globalen Umsatzes und wird für ihre direkte Kraftreaktionseignung in Sensoren und Längsaktoren geschätzt. Dickenmodus-Wandler sollten mit einer CAGR von 7,86 % den schnellsten Anstieg verzeichnen, getrieben durch Upgrades in der medizinischen Bildgebung und der zerstörungsfreien Prüfung in der Luft- und Raumfahrt. Schermodus-Aktoren ermöglichen Torsionsbewegungen für Präzisionsoptik, während Biegemodus-Energiegewinner flexible Elektronik und Schuhwerk-Energiegewinnung bevölkern.

HiPIMS-Abscheidung ermöglicht dichte Dünnschichten auf isolierenden Wafern unterhalb von 300 °C, was für die Halbleiterintegration unerlässlich ist. Mehrschichtige Dickenmodus-Stapel senken die Antriebsspannungen und erweitern den tragbaren Ultraschall auf die Heimdiagnostik. Rahmenaktoren leiten Leistungsflüsse, die 300-mal höher sind als bei Trägheitskonkurrenten, und stärken ihre Rolle in adaptiver Optik und Mikrorobotik. Neuartige magnetostatische Wellenfilter arbeiten ohne statische Leistungsaufnahme und kombinieren sich mit piezoelektrischen Modulen zu abstimmbaren HF-Frontends für 6G-Systeme.

Nach Endverbraucherbranche: Unterhaltungselektronik führt Automobilwachstum an

Die Unterhaltungselektronik erwirtschaftete im Jahr 2025 27,42 % des Umsatzes, da Smartphones, Wearables und Gaming-Zubehör kompakte HF-Filter und haptische Treiber nachfragten. Automobil und Transport ist das am schnellsten wachsende Segment mit einer CAGR von 7,55 %, angetrieben durch elektrifizierte Antriebsstränge und autonome Funktionen, die Hochhub-Aktoren und robuste Sensoren benötigen. Das Gesundheitswesen setzt auf miniaturisierte Pumpen und Ultraschall für gezielte Therapien; die Luft- und Raumfahrt priorisiert Hochtemperatur- und Hochgüte-Teile für Avionik und Antriebsüberwachung.

TDKs Umsatz mit Automobilsensoren wuchs um mehr als 12 % im Jahresvergleich, was belegt, dass die Einführung von Elektrofahrzeugen in einen anhaltenden Komponentenbedarf mündet. Piezo-Mikropumpen dosieren Medikamente mit 4,0 mL/min bei einer Dosierauflösung von 0,28 µL und offenbaren das Premiumsegmentpotenzial im Gesundheitswesen. Industrie-4.0-Anlagen sind auf Predictive-Maintenance-Sensoren in Antrieben und Getrieben angewiesen, während Telekommunikationsunternehmen Filtervolumina parallel zu neuen Spektrumzuteilungen skalieren. Dieser Mehrsegment-Appetit sichert die langfristige Expansion des Marktes für piezoelektrische Geräte.

Nach Betriebsmodus: Temperaturbeständigkeit treibt die Akzeptanz in der Luft- und Raumfahrt voran

Polymerfolien wie PVDF erleiden Koeffizientenabfälle oberhalb von 100 °C und erreichen nach vier Stunden nahe 140 °C nur noch 4 pC/N, was ihren Einsatz in Hochgeschwindigkeitsflugzeugen einschränkt. Einseitige Erwärmung zwischen 90 °C und 110 °C erhöht die Koeffizienten vorübergehend um fast 40 % und offenbart Integrationsfenster während CMOS-Backend-Prozessen. Raumfahrtumgebungsversuche unter Vakuum-UV und Gammastrahlen zeigen, dass PVDF die Grundfunktionalität, aber nicht die Spitzenleistung beibehält.

Poröse PTFE-Elektrete behalten 600 pC/N auch bei erhöhten Temperaturen und konkurrieren mit PZT bei gleichzeitiger Resistenz gegen thermische Drift. Neuartige Polyimid-basierte Laminate erreichen magnetoelektrische Ausgangswerte von 0,35 V/cm·Oe bei 200 °C und erfüllen die Luft- und Raumfahrtziele für die Turbinenschaufelüberwachung. Diese Fortschritte bestätigen, dass für Hochtemperaturbeständigkeit formulierte Materialien eine solide Nische im breiteren Markt für piezoelektrische Geräte erschließen werden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,46 % des globalen Umsatzes, getrieben durch Skalenvorteile in der Smartphone-Montage, der Automobilelektrifizierung und dem schnellen 5G-Ausbau. China und Südkorea treiben intelligente Ultraschallzähler und miniaturisierte HF-Filter voran, während Japans Murata, TDK und Kyocera tiefes Keramik-Know-how in margenstärkere Mehrschichtkomponenten einbringen. Indien und Südostasien ziehen die Sensormontage für kostensensitive Güter an, während australische Bergbauunternehmen Energiegewinnung für die Anlagenüberwachung einsetzen. Steigende Arbeitskosten treiben Automatisierungsinvestitionen voran und stärken die Nachfrage nach Premium-Piezo-Komponenten.

Nordamerika belegt den zweiten Platz nach Wert, gestützt durch Verteidigungs- und Luft- und Raumfahrtprogramme, die hyperschallgeeignete Keramiken erfordern. Das Verteidigungsministerium hat SBIR-24.1-Mittel für additiv gefertigte texturierte Piezo-Komponenten bereitgestellt und damit die inländische Forschung und Entwicklung angekurbelt. Kanadische Ressourcenstandorte spezifizieren robuste Energiegewinner für abgelegene Bohrlöcher, und US-amerikanische Chipfabriken weiten die Nutzung von Präzisionsachsen aus. Physik Instrumente eröffnete ein 120.000 Quadratfuß großes Werk in Massachusetts, um einem jährlichen US-Nachfragewachstum von 30–50 % gerecht zu werden. Mexikos Fahrzeugwerke integrieren Piezo-Injektoren und haptische ADAS-Module aufgrund der Nähe zur Lieferkette.

Europa nutzt strenge Umweltvorschriften und die Luxusfahrzeugproduktion, um bleifreie Keramiken und Aktoren der nächsten Generation voranzutreiben. Deutsche OEMs integrieren Piezo-Fahrwerke und -Injektoren; nordische Versorgungsunternehmen integrieren Netzsensoren; Frankreichs Luft- und Raumfahrtsektor fordert Hochtemperatur-Einkristalle. Die Region Naher Osten und Afrika verzeichnet mit 8,14 % bis 2031 die höchste CAGR, da Golfpipelines, Smart Cities und Solarparks Pipeline-Vibrations-Energiegewinner und Infrastruktur-Durchflussmesser einsetzen. Bemühungen zur Lieferkettendiversifizierung in Afrika könnten sich im Prognosezeitraum zu vorgelagerten Materialvorteilen entwickeln.

Regulatorisches Umfeld

Die Compliance wird durch Materialbeschränkungen und geräteseitige Normen geprägt, die sowohl Keramiken (insbesondere PZT) als auch Dünnschicht-PiezoMEMS betreffen, die in RF-, Sensor- und Energy-Harvesting-Modulen eingesetzt werden. In der Europäischen Union beschränkt die RoHS-Richtlinie 2011/65/EU gefährliche Stoffe in Elektro- und Elektronikgeräten, und die aktuellen Ausnahmen nach Anhang III (einschließlich Ausnahme 7(c)-I für Blei in PZT-basierten piezoelektrischen Keramiken) bleiben eine wesentliche Abhängigkeit für Zulieferer, die Konsumelektronik, Automobil- und Industrieprodukte für die EU liefern. REACH (EG) Nr. 1907/2006 fügt zudem Melde- und SVHC-Pflichten hinzu, die Materialauswahl, Dokumentation und Lieferantenqualifizierung für bleihaltige Werkstoffe beeinflussen.

Auf Leistungs- und Austauschbarkeitsebene legen die im IEC TC 49 (piezoelektrische, dielektrische und elektrostatische Bauelemente) geführten IEC-Normen Bauformen, Prüfverfahren und Kategoriedefinitionen fest, die in globalen Lieferketten verwendet werden. Dazu zählen IEC 63041-1:2021 (piezoelektrische Sensoren), IEC 61240:2016 (SMD-Bauformen) und IEC 62830-1:2017 (Energy Harvesting). Bei Produkten, die in RF-Frontends und andere Elektronik integriert sind, prägen Anforderungen zur elektromagnetischen Verträglichkeit Design und Validierung; in den Vereinigten Staaten legt FCC Title 47 Part 15 Grenzwerte für leitungsgebundene und gestrahlte Emissionen von absichtlichen und unabsichtlichen Strahlern fest, was sich auf Modulabschirmung, Verpackung und Qualifizierungsabläufe für OEM-Programme auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen und Spezialchemikalien, einschließlich bleihaltiger und bleifreier Keramiken sowie piezoelektrischer Polymere wie PVDF. Sie führt dann über Pulververarbeitung, Foliengießen oder Dünnschichtabscheidung sowie Wafer- oder Substratvorbereitung für PiezoMEMS. Eine wichtige Zwischenstufe sind spezialisierte Substrate und Dünnschichtstapel für die RF- und MEMS-Fertigung, bei denen Waferlieferanten und Prozesspartner eine Produktion mit hohem Volumen und hoher Ausbeute ermöglichen. Ein anschauliches Beispiel ist die im März 2026 geschlossene Mehrjahresvereinbarung von Soitec zur Lieferung von Piezoelectric-On-Insulator-(POI)-Wafern für die Sky5-Plattform von Skyworks Solutions, die die Substratqualifizierung mit der nachgelagerten Modulperformance für RF-Frontends von Smartphones verknüpft.

Nachgelagert verpacken Gerätehersteller und Modulintegratoren Piezoelemente zu fertigen Sensoren, Aktuatoren, Wandlern, Resonatoren, Generatoren und Energy-Harvesting-Einheiten, die als Einzelkomponenten oder eingebettete Module in Smartphones, Automobilsystemen, industriellen Bewegungsplattformen und medizinischen Geräten verschickt werden. Kooperationsgetriebene Ökosysteme gewinnen für bleifreie und miniaturisierte PiezoMEMS zunehmend an Bedeutung, etwa durch die Erweiterung der Lab-in-Fab-Kooperation von STMicroelectronics in Singapur mit A*STAR und ULVAC (Mai 2025) zur Weiterentwicklung bleifreier PiezoMEMS (einschließlich PMUTs und miniaturisierter Lautsprecher). Der Vertrieb erfolgt in der Regel über direkte OEM-Beziehungen für Automobil-, Verteidigungs- und Industrieplattformen, während Konsumelektronik- und Telekommodule auf eng gesteuerte Qualifizierungszyklen und langfristige Kapazitätsplanung angewiesen sind, wobei sich Engpässe insbesondere bei der Komplexität der Dünnschichtabscheidung und bei Lieferabhängigkeiten für bestimmte kritische Vorprodukte konzentrieren.

Wettbewerbslandschaft

Der Markt für piezoelektrische Geräte ist mäßig konzentriert. TDK, Murata, Kyocera und Physik Instrumente setzen auf vertikale Integration und ermöglichen so die Kontrolle von Rohpulvern bis hin zu verpackten Modulen. TDK erzielte im Geschäftsjahr 2024 einen Umsatz von USD 14,6 Milliarden, wobei die PowerHap-Aktor- und Automobilsensorlinien den Gruppendurchschnitt übertrafen und eine Kapitalrendite von 15 % bis 2027 anstreben. Kyocera stellte USD 469 Millionen für ein Keramikwerk in Nagasaki bereit, das bis 2030 jährlich Feinkomponenten im Wert von 25 Milliarden Yen liefern soll, was das Vertrauen des Managements in die halbleitergetriebene Nachfrage unterstreicht. Murata meldete einen Umsatzanstieg von 6,3 % auf 1,743 Billionen Yen im Geschäftsjahr 2025, angetrieben durch Mehrschichtkondensatoren für Mobilitätsplattformen.

Strategische Akquisitionen erweitern die Portfolios: CTS übernahm Noliac, Ferroperm und SyQwest, um das Engagement in medizinischer, industrieller und Unterwasserakustik auszubauen. Kleinere Spezialisten differenzieren sich durch Materialdurchbrüche, wie Datwylers elektroaktive Polymeraktoren, die den Stromverbrauch senken und hörbare Geräusche eliminieren. Prozessinnovationen wie synchronisiertes Floating-Potential-HiPIMS erzeugen ultradichte Dünnschichten, die chipgroße Filter und Resonatoren ermöglichen. Patentanmeldungen konzentrieren sich auf abstimmbare phononische Kristalle und Hybridzusammensetzungen, die spezifische Kundenbedürfnisse über massenvolumige Ansätze hinaus adressieren, was auf einen Wandel hin zu wertgetriebenem Wettbewerb hindeutet.

Chancen in weißen Flecken entstehen bei Energiegewinnern und bleifreien Materialien. Polymerbasierte Nanogeneratoren, Hochtemperatur-Keramikmischungen und Oxidrecycler geben neuen Marktteilnehmern die Möglichkeit, die Skalenvorteile der etablierten Anbieter zu umgehen. Endmarktdiversifizierung und regionale Beschaffungsstrategien reduzieren geopolitische Materialrisiken, während eine engere Zusammenarbeit zwischen Verteidigungsbehörden, Automobilzulieferern der ersten Ebene und Telekommunikationsbetreibern die künftigen Lieferantenrankings im Markt für piezoelektrische Geräte beeinflusst.

Marktführer im Bereich piezoelektrische Geräte

Aerotech Inc.

Physik Instrumente (PI) GmbH & Co. KG.

APC International Ltd.

piezo.com

Morgan Advanced Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Materialumstellungen und die Integration auf Waferebene schaffen Freiräume bei Hochfrequenz-RF- und Sensorplattformen, in denen sich Leistung, Baugröße und Compliance überschneiden. Ein Chancenfeld sind CMOS-kompatible, waferskalierte piezoelektrische Dünnschichten, die Frontends der nächsten RF-Generation und kompakte akustische Bauelemente unterstützen, nachdem im Juni 2026 Forschung ein bilagenartiges ferroelektrisches AlScN (Al0,64Sc0,36N) demonstrierte, das auf 200-mm-Siliziumwafern integriert wurde, mit berichteten Werten von d33,f > 26,8 pm/V und e31,f > 4,6 C/m2. Parallel dazu berichteten im Juni 2026 Arbeiten zu Resonatoren über Fortschritte beim Gütefaktor für 3-bis-5-GHz-Bänder unter Verwendung von einkristallinem Lithiumniobat auf Siliziumcarbid (selbstausrichtende Nanorod-BAW-Resonatoren mit berichtetem Q bis zu 1943), was auf RF-Filter- und Zeitgeberkomponenten mit höherem Q und geringeren Verlusten für den Spektrumsbedarf von Smartphones und Telekommunikation hinweist.

Eine zweite Chance liegt in der Kommerzialisierung bleifreier PiezoMEMS und bleifreier Keramiken über Konsumgüter-, Industrie- und Automobilprogramme hinweg, da der Compliance-Druck durch RoHS und REACH Qualifizierungsanforderungen und Dual-Supply-Strategien neu gestaltet. Branchenaktivitäten bieten bereits Einstiegsmöglichkeiten, etwa die Erweiterung der Lab-in-Fab-Kooperation von STMicroelectronics in Singapur mit A*STAR und ULVAC (Mai 2025) zur Weiterentwicklung bleifreier PiezoMEMS (PMUTs und miniaturisierte Lautsprecher). Arkema hob zudem die industrielle Zusammenarbeit mit Alqio (ARMOR GROUP) unter Nutzung von ISO-8-Reinraumanlagen in La Chevrolière, Frankreich (April 2026) im Bereich gedruckter Elektronik mit piezoelektrischen Polymeren von Piezotech hervor. Zusammen unterstützen diese Schritte die Einführung bleifreier Polymere und Keramiken in kompakten Sensoren, Haptik-Anwendungen und Ultraschallgeräten und schaffen neue Möglichkeiten für Lieferantenqualifizierung und Fertigungsdienstleistungen für Unternehmen, die Materialien aus dem Labormaßstab in eine zuverlässige Fertigung mit hohem Volumen überführen können.

Aktuelle Branchenentwicklungen

- Januar 2026: Physik Instrumente (PI) brachte das 6D-NanoCube-Positioniersystem für die Ausrichtung in der Photonik und Silizium-Photonik auf den Markt. Das System ergänzt das Nanopositionierungsportfolio von PI, bei dem Piezo-Flexure-Stufen in Hochdurchsatz-Optik- und Halbleiterfertigungsprozessen eingesetzt werden.

- November 2025: Aerotech brachte die Hexapod-Antriebe Automation1-HXA4 und Automation1-iHXA4 auf den Markt, um den Zugang zu leistungsstarker Hexapod-Steuerung zu erweitern. Die erweiterte Bewegungssteuerungsfunktion unterstützt Präzisionswerkzeuge, die häufig auf piezoelektrischen Stufen und Aktuatoren in der Halbleiter-, Photonik- und fortschrittlichen Fertigung basieren.

- September 2024: Physik Instrumente schloss eine Erweiterung im Wert von 20 Millionen EUR am Standort Eschbach ab, um die Piezo-Kapazität für Halbleiter- und Lasermärkte zu verdreifachen. Die Kapazitätssteigerung ermöglicht kürzere Lieferzeiten und eine höhere Liefermenge für Präzisionspositionierungsanwendungen, die auf piezoelektrische Geräte angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus piezoelektrischen Geräten, die mechanische Energie in elektrische Energie oder elektrische Energie in mechanische Bewegung umwandeln, unter Nutzung des piezoelektrischen Effekts. Wir zählen fertige Geräte und Module, die für Endanwendungen wie Sensorik, Betätigung und Wandlung in verschiedenen Branchen verkauft werden.

Ausgeschlossen aus dem Anwendungsbereich: Rohstoffe für piezoelektrische Materialien und Zwischenformen wie Pulver, ungebrannte Folien (Green Tapes) und unbearbeitete Wafer sind ausgeschlossen, wenn sie nur als Vorprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Aktoren und Motoren

- Sensoren

- Wandler

- Generatoren

- Energiegewinner

- Resonatoren

- Nach Material

- Keramik

- Einkristall

- Polymere (z. B. PVDF)

- Verbundwerkstoffe/Sonstige

- Nach Betriebsmodus

- Kompression/d33-Modus

- Scher-/d15-Modus

- Biege-/d31-Modus

- Dickenmodus-Ultraschall

- Nach Endverbraucherbranche

- IT und Telekommunikation

- Unterhaltungselektronik

- Fertigung und industrielle Automatisierung

- Automobil und Transport

- Gesundheitswesen und Medizingeräte

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um die Nachfragesignale und den Angebotskontext zu erfassen, die den Versand und die Preisgestaltung piezoelektrischer Geräte bestimmen. Häufige Ausgangspunkte sind öffentliche Handels- und Produktionsstatistiken, wie UN Comtrade für grenzüberschreitende Warenströme, nationale Statistikbehörden für Trends bei der Industrieproduktion sowie Zoll- oder Tarifverzeichnisse, die zur Validierung von Produktklassifizierungen beitragen.

Um die Annahmen realistisch zu halten, prüfen wir zudem technischen und anwendungsbezogenen Kontext aus Quellen wie IEEE und anderen begutachteten Fachzeitschriften, Patentdatenbanken, um zu erkennen, wo Gerätedesigns kommerzialisiert werden, sowie Normen oder Leitlinien von Institutionen wie ISO oder IEC, soweit relevant. Geschäftsberichte, 10-K-ähnliche Einreichungen, Investorenpräsentationen und vertrauenswürdige Branchennachrichten werden anschließend genutzt, um die Endmarktexposition und die Preisrichtung zu überprüfen, wobei kostenpflichtige Abonnements selektiv für Unternehmensfinanzdaten, Nachrichtenanalysen und Patentabdeckung eingesetzt werden. Diese Sekundärquellen sind lediglich illustrativ, und wir stützen uns auf weitere öffentliche Referenzen für zusätzliche Datenerhebung, Validierung und Klärung.

Primärinterviews und Befragungen

Primärarbeit wird eingesetzt, um die Definition zu testen, zu bestätigen, welche Geräteumsätze zum Markt gehören, und Preis- und Mixverschiebungen nach Anwendung zu überprüfen. Wir sprechen mit einer Mischung aus Geräteherstellern, Komponenten- und Modullieferanten, Integratoren und nachgelagerten Anwendern, und wir achten darauf, dass die Befragtenmischung über APAC, EMEA und Amerika ausgewogen bleibt, damit regionale Produktions- und Nachfragemuster nicht überschätzt werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 39 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 54 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelssignale genutzt werden, um den bedienten Nachfragepool für piezoelektrische Geräte zu rekonstruieren, der anschließend anhand anwendungsspezifischer Adoptionsmuster angepasst wird. Sobald die Struktur steht, überprüfen wir die Gesamtwerte durch gezielte Bottom-up-Prüfungen, etwa durch gemittelte Verkaufspreisspannen multipliziert mit Versandvolumina für zentrale Gerätekategorien, sowie Kanalprüfungen, um Doppelzählungen zwischen Modulen und fertigen Geräten zu vermeiden.

Zu den Einflussfaktoren des Modells zählen Indikatoren zur Elektronikproduktion, Trends bei der Automobil- und Industrieautomatisierungsproduktion, Volumina medizinischer Bildgebungsverfahren, die die Nachfrage nach Ultraschallsonden treiben, die Nachfrage nach RF-Filtern und Resonatoren aus den Zyklen der Kommunikationsgeräteindustrie sowie die beobachtete ASP-Entwicklung nach Gerätebauform und Materialmix. Für die Prognose nutzen wir Szenarioanalysen, sodass der Basisfall widerspiegelt, was Branchenteilnehmer hinsichtlich Kapazitätserweiterungen, Zeitpunkt der Einführung und Preisänderungen erwarten; zudem fügen wir Sensitivitätsfälle für schnellere oder langsamere Elektronik- und Fahrzeugzyklen hinzu. Wo die Bottom-up-Abdeckung in kleineren Anwendungen gering ist, werden Lücken mit konservativen Durchdringungsspannen geschlossen, die in Interviews validiert und mit benachbarten Nachfrageindikatoren abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich des Modells mit unabhängigen Signalen, wie regionaler Fertigungsleistung, Handelsrichtung und anwendungsspezifischen Versandtrends, wobei etwaige Abweichungen vor der Finalisierung erläutert werden. Ausreißer werden in mehreren Schritten überprüft, einschließlich interner Analystenprüfungen zu Stückwirtschaftlichkeit, Jahresveränderungen und Währungskonsistenz, gefolgt von einer abschließenden Prüfung vor der Freigabe.

Der Datensatz wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei größeren Kapazitätserweiterungen, regulatorischen Änderungen mit Auswirkungen auf Medizingeräte oder starken Bewegungen der Vorproduktkosten, die die Gerätepreise verändern. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass aktuelle öffentliche Daten und Expertenrückmeldungen berücksichtigt sind, sodass Kunden eine aktualisierte Sicht und keine veraltete Momentaufnahme erhalten.

Vergleich der Marktgröße für piezoelektrische Geräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für piezoelektrische Geräte können weit voneinander abweichen, selbst wenn sie scheinbar denselben Anwendungsbereich abdecken. Diese Abweichungen resultieren in der Regel aus unterschiedlichen Produktgrenzen, unterschiedlichen Basisjahren sowie Preis- und Währungsannahmen, die zu unterschiedlichen Zeitpunkten aktualisiert wurden.

In diesem Markt sind die größten Treiber für Abweichungen meist, ob eingebettete Module auf Geräteebene gezählt oder in den Wert des größeren Systems einbezogen werden, und ob Rohstoffe für Piezomaterialien zusammen mit fertigen Geräten erfasst werden. Weitere Unterschiede ergeben sich daraus, wie schnell angenommen wird, dass die ASPs in Anwendungen mit hohem Elektronikvolumen steigen oder fallen, und ob die Prognose einen Basisfall oder einen aggressiveren Adoptionspfad in Automobil- und Industrieautomatisierung widerspiegelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,89 Mrd. USD (2025) | |

| Branchenforschungsgruppe A | 35,50 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und tendiert dazu, den Anwendungsbereich mit breiteren Gerätebauformen und Materialien zu beschreiben, ohne fertige Geräte klar vom Wert benachbarter Systeme in allen Anwendungen zu trennen. |

| Branchenforschungsgruppe B | 32,10 Mrd. USD (2024) | Veröffentlicht einen niedrigeren Basisjahreswert, der bei der kurzfristigen Adoption und Preisgestaltung konservativer erscheint, und klärt nicht durchgängig die Behandlung eingebetteter Module gegenüber vollständigen Endsystemen über alle Anwendungen hinweg. |

Die Tabelle zeigt, dass die Spannweite größtenteils durch die Wahl des Basisjahres und die Frage erklärt wird, was als Gerät und was als Teil eines größeren Systems gezählt wird. Im Modell von Mordor Intelligence beschränkt sich der Wert auf fertige piezoelektrische Geräte und Module, während Rohstoffe für Piezomaterialien, die nur als Vorprodukte verkauft werden, ausgeschlossen sind. Wenn diese Grenzen angewendet und anschließend anhand praktischer Nachfragesignale und Interviewrückmeldungen überprüft werden, ergibt sich eine Marktgröße, die sich leichter auf klare Treiber zurückführen und Jahr für Jahr aktualisieren lässt, ohne verdeckte Ausweitung des Anwendungsbereichs.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für piezoelektrische Geräte?

Die Marktgröße für piezoelektrische Geräte betrug im Jahr 2026 USD 34,95 Milliarden.

Wie schnell wird der Markt für piezoelektrische Geräte bis 2031 wachsen?

Der Markt soll mit einer CAGR von 6,23 % expandieren und bis 2031 USD 47,29 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Energiegewinner stellen das am schnellsten wachsende Produktsegment mit einer CAGR von 8,72 % dar.

Welche Region führt beim globalen Umsatz?

Asien-Pazifik hält den größten regionalen Anteil mit 38,46 %, gestützt durch die Stärke in der Unterhaltungselektronik- und Telekommunikationsfertigung.

Warum sind bleifreie Keramiken für das künftige Wachstum wichtig?

Europäische Umweltvorschriften beschleunigen den Übergang von PZT zu bleifreien Alternativen und veranlassen globale Lieferanten, trotz höherer Kosten in Kalium-Natrium-Niobat- und Bismut-Natrium-Titanat-Linien zu investieren.

Was sind die wichtigsten Lieferkettenrisiken?

Konzentrierte Niob- und Lithiumversorgung setzt Hersteller Preisschwankungen und geopolitischen Störungen aus, insbesondere bei Piezokeramiken für den Verteidigungsbereich.

Seite zuletzt aktualisiert am: