Marktgröße und Marktanteil des Kristalloszillator-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.22 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kristalloszillator-Marktanalyse von Mordor Intelligence

Die Marktgröße des Kristalloszillator-Marktes wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt, ausgehend von einem Wert von 3,10 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,92 Milliarden USD, was einem Wachstum von 3,99 % CAGR über den Zeitraum 2026–2031 entspricht. Die fest verankerte Rolle der Technologie in 5G-Basisstationen, Fahrzeugradarsystemen und präzisen Industrienetzwerken stützt die Nachfrage, auch wenn sich die Komponentenlebenszyklen verkürzen. Die Einführung beschleunigt sich überall dort, wo Timing-Präzision Interferenzen oder Datenintegritätsrisiken mindert, beispielsweise in 5G-Zeitduplex-Zellen und Radaranordnungen im GHz-Bereich. Die Migration von sperrigen Rubidiumstandards hin zu kompakten ofenkontrollierten Kristalloszillatoren (OCXOs) in Satelliten im niedrigen Erdorbit erweitert die adressierbare Basis. Energieeffiziente Designs für tragbare Geräte und IoT-Knoten erweitern die Reichweite des Kristalloszillator-Marktes in Umgebungen mit Energiegewinnung, in denen jedes Mikroampere zählt. Unterdessen bleiben die Anfälligkeit der Lieferkette bei synthetischem Quarz und die verschärfte RoHS-Konformität anhaltende Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

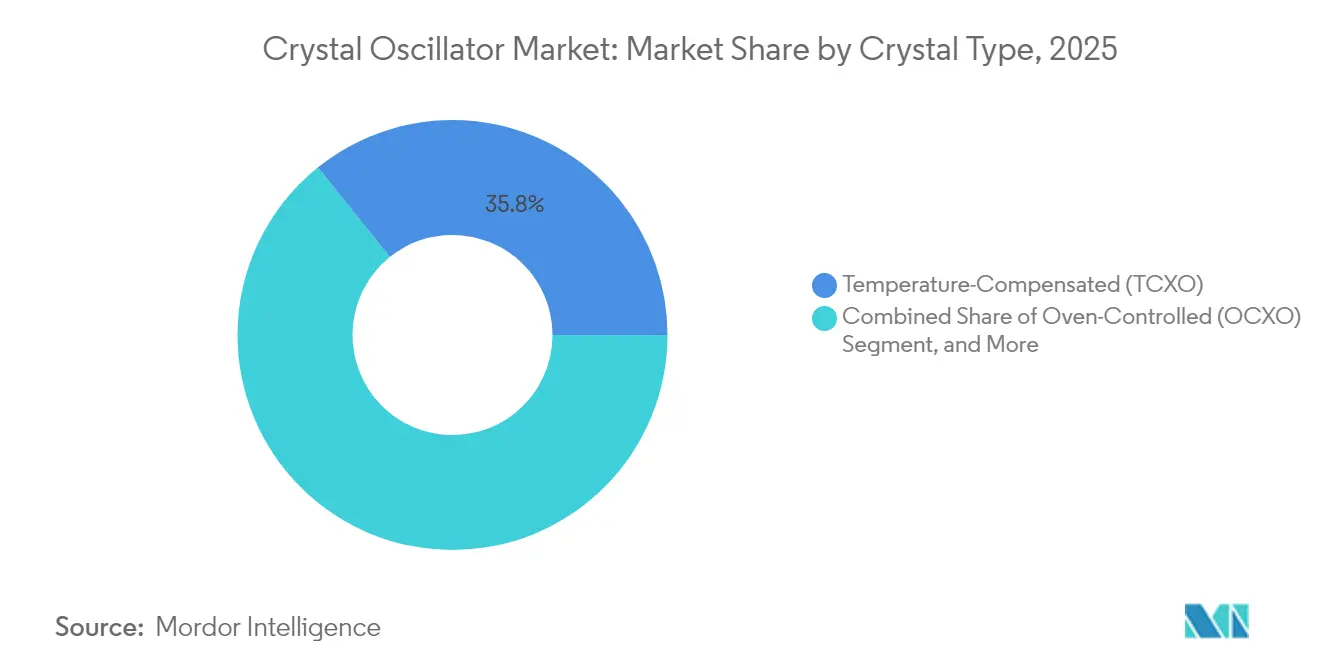

- Nach Kristalltyp führten temperaturkompensierte Kristalloszillatoren mit einem Anteil von 35,78 % am Kristalloszillator-Markt im Jahr 2025, während OCXOs bis 2031 die schnellste CAGR von 4,18 % verzeichnen.

- Nach Montageschema eroberten Oberflächenmontagebaugruppen im Jahr 2025 einen Anteil von 68,05 % am Kristalloszillator-Markt; Durchsteckmontagebauteile bedienen Nischenanwendungen in der Luft- und Raumfahrt sowie der Industrie.

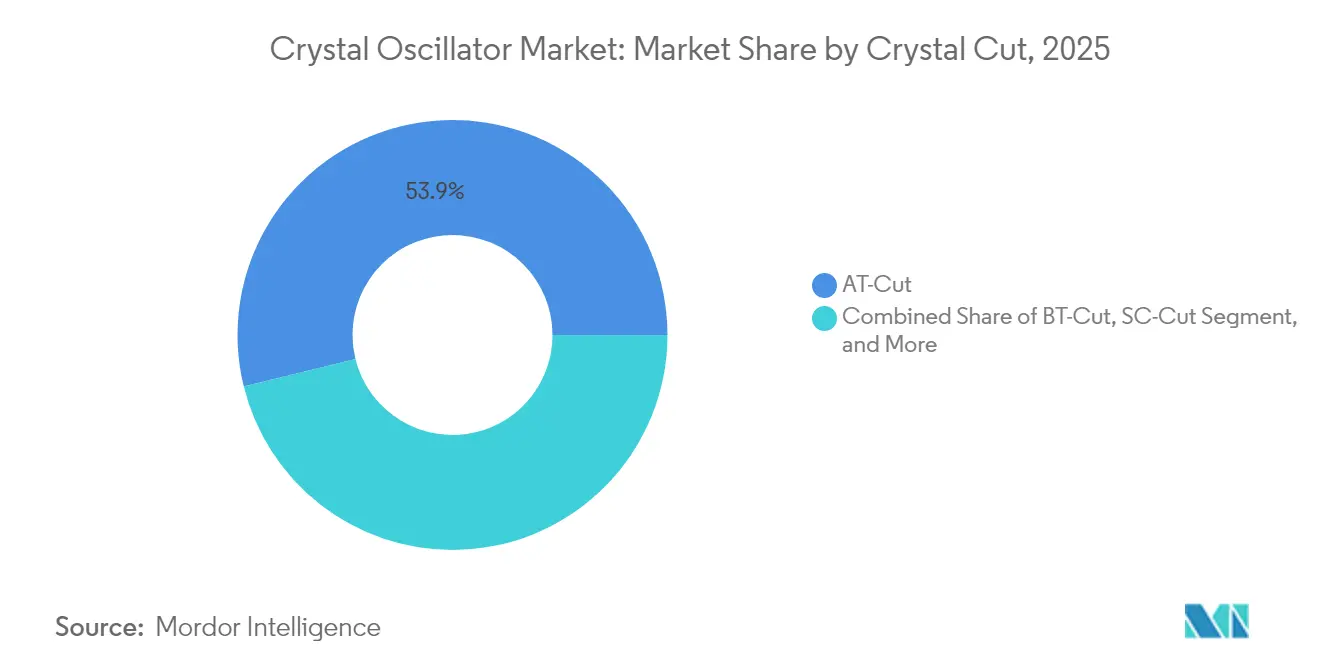

- Nach Kristallschnitt hielten AT-Schnitt-Bauteile im Jahr 2025 einen Anteil von 53,85 % am Kristalloszillator-Markt; die Nachfrage nach SC-Schnitt steigt bei missionskritischen Holdover-Uhren.

- Nach Endverbraucherbranche dominierte die Telekommunikation mit einem Umsatzanteil von 27,12 % im Jahr 2025, während Automotive-Timing-Lösungen bis 2031 mit einer CAGR von 5,01 % wachsen.

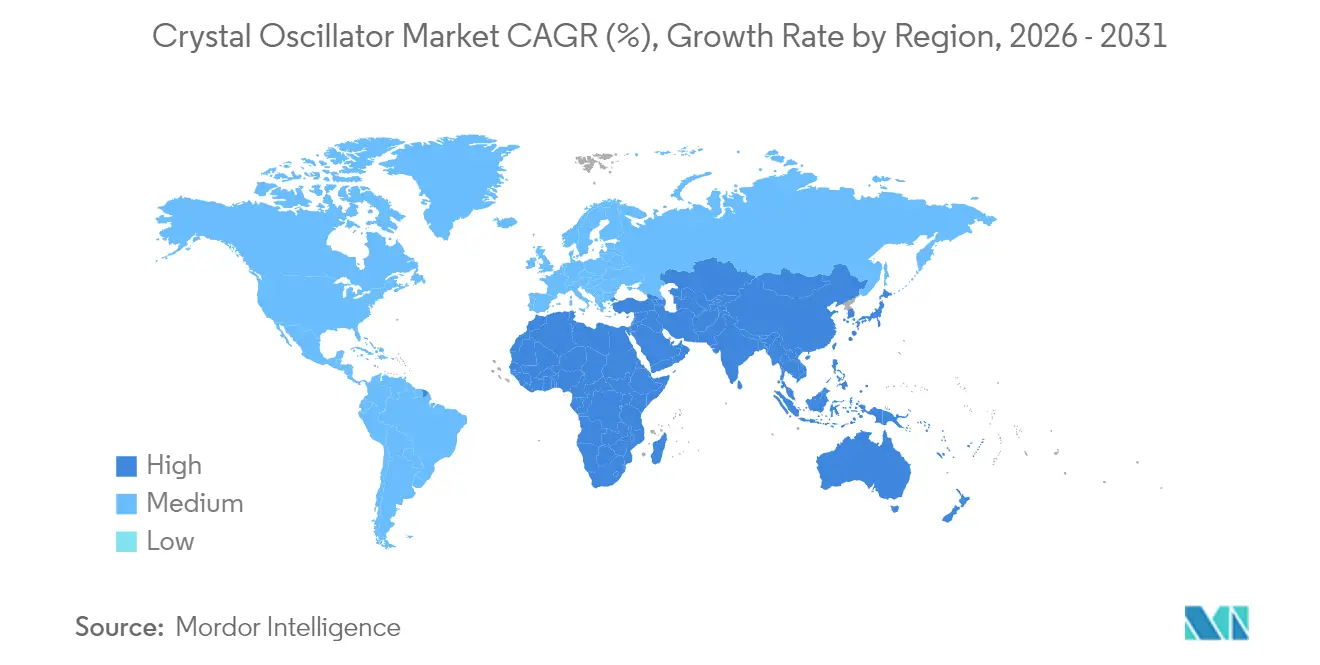

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 47,15 % des Umsatzes im Jahr 2025, während der Kristalloszillator-Markt im Nahen Osten und Afrika aufgrund von Investitionen in Halbleiter-Hubs eine CAGR von 5,49 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Kristalloszillator-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-RRH- und Kleinzellen-Bereitstellungen mit Bedarf an ultrast abilen TCXOs | +0.80% | Global, angeführt von APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fahrzeugradarsysteme und ADAS-Einführung treiben die Nachfrage nach OCXOs im GHz-Bereich | +0.60% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Migration von Rubidium zu hochstabilen OCXOs in LEO-Satelliten | +0.40% | Raumfahrtprogramme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung von tragbaren Geräten und IoT-Knoten mit Bedarf an miniaturisierten SPXOs und MEMS-XO-Hybriden | +0.50% | Global, APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Fabrikhallen erhöht den VCXO-Einsatz in TSN | +0.30% | Europa, Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Militärische Umstellung auf softwaredefinierten Funk steigert die SC-Schnitt-OCXO-Beschaffung | +0.20% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-RRH- und Kleinzellen-Bereitstellungen mit Bedarf an ultrastabilen TCXOs

5G-Netzwerke erfordern eine Frequenz- und Phasenausrichtung innerhalb von 1,5 µs, um Uplink-Downlink-Interferenzen zu verhindern. Remote Radio Heads integrieren jetzt ±50 ppb TCXOs und verlassen sich auf das Precision Time Protocol für Holdover, wenn GNSS gestört wird, wodurch Timing von einem Kostenfaktor zu einer Dienstqualitätssicherung wird. [1]Jim Olsen, „Die entscheidende Rolle des Timings in 5G-Netzwerken”, MW RF, mwrf.com Netzbetreiber spezifizieren SC-Schnitt-Kristalleinheiten von Epson, die Temperaturschocks standhalten, während Kleinzellen-Anbieter OCXO-Backups auf Platinenebene für Innenstandorte integrieren, an denen GNSS nicht verfügbar ist.

Fahrzeugradarsysteme und ADAS-Einführung treiben die Nachfrage nach OCXOs im GHz-Bereich

Die Umstellung auf 77–79-GHz-Radar ermöglicht eine Auflösung im Zentimeterbereich, erfordert jedoch OCXOs mit einem Jitter von unter 100 fs, um Geisterziele zu vermeiden. Fahrzeuge mit acht oder mehr Radarmodulen sind auf kohärentes Timing angewiesen, um Sensordaten für Level-3-Autonomie zu fusionieren. Skyworks' Si5332-Taktgenerator liefert ISO26262-Konformität und Phased-Array-Synchronisation, um diese Anforderung zu erfüllen. Die Eintrittsbarrieren steigen, da Geräte AEC-Q200 bestehen und von -40 °C bis 125 °C funktionieren müssen, was den Wettbewerb auf Unternehmen mit tiefgreifender Automotive-Erfahrung beschränkt.

Migration von Rubidium zu hochstabilen OCXOs in raumkritischen LEO-Satelliten

Mega-Konstellationen priorisieren SWaP und veranlassen Betreiber, Rubidiumuhren durch OCXOs wie Bliley's Iris-Einheit zu ersetzen, die 38 krad Strahlung standhält und dabei ±50 ppb über die Temperatur in einem 1-Zoll-Gehäuse hält. Die Qualifikationslisten der Europäischen Weltraumorganisation enthalten nun mehrere Quarzgeräte, was eine Leistung validiert, die einst ausschließlich atomaren Standards vorbehalten war. OCXO-Hersteller verfeinern SC-Schnitt-Geometrien und adaptive Temperaturkompensationscodes, um die Lücke zu Rubidium bei der Phasenverbindungsstabilität zu verringern.

Rasante Verbreitung von tragbaren Geräten und IoT-Knoten mit Bedarf an miniaturisierten SPXOs und MEMS-XO-Hybriden

Systembudgets unter 10 µA in Asset-Trackern und Gesundheitsbändern zwingen Designer, 1,2-mm²-MEMS-Quarz-Hybride einzusetzen, die in 3 ms hochfahren und ±3 ppm über -40 °C bis 85 °C aufrechterhalten. [2]SiTime Press Team, „SiTime treibt die Präzisions-Timing-Technologie mit einem integrierten Taktchip für KI-Rechenzentren weiter voran”, SiTime, sitime.com Energiegewinnende Sensorplatinen verbinden piezoelektrische Harvester direkt mit Timing-Schienen, sodass jeder überschüssige Stromverbrauch die Knotenlebensdauer verkürzt. Die Vibrationsimmunität verbessert sich ebenfalls, sodass Smartwatches 800-g-Schocks ohne Frequenzsprünge überstehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ASP-Erosion bei MEMS-Taktgeneratoren kannibalisiert Low-End-Quarz-XOs | -0.70% | Global, APAC-Fertigungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette bei synthetischen Quarzwafern | -0.50% | Global, Japan-zentriert | Mittelfristig (2–4 Jahre) |

| Hohe Temperaturdrift begrenzt die XO-Einführung in SiC-Antriebssträngen | -0.20% | Automotive-Regionen | Langfristig (≥ 4 Jahre) |

| Strenge bleifreie EU-RoHS-Lötfenster erhöhen die Requalifizierungskosten | -0.30% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ASP-Erosion bei MEMS-Taktgeneratoren kannibalisiert Low-End-Quarz-XOs

SiTimes Clock-SoC integriert PLLs, Resonatoren und Spread-Spectrum-Funktionen, reduziert die Platinenfläche um 50 % und ermöglicht es OEMs, mehrere SPXOs zu eliminieren. Obwohl Quarz bei halbem Stromverbrauch im Vergleich zu MEMS immer noch einen Jitter von 0,18 ps liefert, verlocken das flexible Frequenzmenü und die reduzierte SKU-Anzahl kostensensible Käufer. Die durchschnittlichen Verkaufspreise für Commodity-SPXOs geraten unter Druck, da das MEMS-Volumen wächst, was Quarzlieferanten dazu veranlasst, sich auf Premium-OCXO- und Automotive-Linien zu konzentrieren.

Anfälligkeit der Lieferkette bei synthetischen Quarzwafern

Nahezu alle hydrothermalen Quarzbarren stammen von einer Handvoll japanischer Autoklaven-Betriebe. Als Hurrikan Helene die Hochreinquarz-Lieferungen aus Spruce Pine unterbrach, schlug das Halbleiter-Ökosystem Alarm, da geeignete Alternativen 12-monatige Wachstumszyklen erfordern. Das in der Schweiz ansässige Unternehmen QuartzCom hat regionale Kapazitäten aufgebaut, dennoch könnten geopolitische Schocks oder Erdbeben die Lieferzeiten für Oszillatoren von acht auf 20 Wochen verlängern. Käufer beziehen Wafer nun von zwei Quellen und halten zwei Quartale Sicherheitsbestand, was die Betriebskapitalkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kristalltyp: OCXO-Wachstum übertrifft TCXO-Dominanz

Die TCXO-Kategorie hielt im Jahr 2025 einen Anteil von 35,78 % am Kristalloszillator-Markt, gestützt durch Telekommunikationsgeräte, die ±100 ppb Stabilität bei engen Budgets schätzen. Die kontinuierliche Miniaturisierung erreicht nun 2,0 × 1,6 mm Gehäuse, ohne die ±1-ppm-Leistung zu beeinträchtigen. Das OCXO-Teilsegment führt jedoch das Wachstum mit einer CAGR von 4,18 % bis 2031 an, angetrieben durch LEO-Satelliten und 5G-Edge-Server, die Sub-ppm-Holdover erfordern. Diese Trends positionieren OCXOs dafür, einen größeren Anteil der Kristalloszillator-Marktgröße bei Ausgaben für Präzisionsinfrastruktur zu erobern.

OCXOs nutzen Doppelofendesigns, zusammengesetzte Kristallschnitte und digitale Temperaturkompensation, um die Aufwärmleistung in Epsons OG7050CAN-Serie um 56 % zu senken. Einfach verpackte Kristalloszillatoren halten kostengünstige Konsumgüter am Laufen, während VCXOs in zeitkritischen Netzwerk-Gateways zunehmen, die die Frequenz auf Abruf nachstimmen müssen. MEMS-basierte XOs gewinnen Design-Wins, wo der Platzbedarf das Phasenrauschen überwiegt, trotz höherer Stücklistenkosten. FCXOs und SAW-Geräte bleiben Nischenprodukte für Testgeräte und Millimeterwellen-Links.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montageschema: Dominanz der Oberflächenmontage spiegelt Miniaturisierungstrends wider

Oberflächenmontagebaugruppen erzielten 2025 einen Umsatzanteil von 68,05 % und wachsen parallel zur Dichte von Smartphone- und IoT-Platinen. Die automatisierte Bestückung reduziert die Montagezeit und ermöglicht es Designern, Komponenten auf beiden Seiten der Leiterplatte zu stapeln, was die Verlagerung des Kristalloszillator-Marktes hin zur Integration auf Chipebene verstärkt. Der Durchsteckmontageanteil bleibt nur dort bestehen, wo Vibrationen oder Temperaturgradienten die Lötverbindungsintegrität gefährden, beispielsweise in Eisenbahnsignalmodulen oder Trägerraketen-Avionik.

Ältere Verteidigungs- und Raumfahrtprogramme spezifizieren Durchsteckmontage-Gehäuse für Feldreparaturen und Hermetizität. Rakons raumfahrtqualifiziertes HC45-Gehäuse bietet eine 10-jährige Alterung unter ±0,1 ppm und erfüllt QML-V-Prüfniveaus. Unterdessen testen Oberflächenmontage-Roadmap-Geräte 1.000-Zyklen-pro-Stunde-Reflow-Profile, um Verbraucherproduktionslinien standzuhalten. Die Dichotomie stellt sicher, dass beide Schemata relevant bleiben, obwohl das Volumen im gesamten Kristalloszillator-Markt weiter in Richtung bestückungsfreundlicher Bauformen tendiert.

Nach Kristallschnitt: AT-Schnitt-Führung steht vor SC-Schnitt-Innovation

AT-Schnitt-Rohlinge generierten 2025 53,85 % des Umsatzes aufgrund ihrer toleranten Kurve über –40 °C bis 85 °C, des geringen Bewegungswiderstands und der ausgereiften Werkzeuge. Hersteller sichern Ausbeuten über 92 % und halten Kostenvorteile, da Cloud-Dienstanbieter jährlich Millionen von Timing-Knoten benötigen. Das Segment verankert Mainstream-Pakete, Router und intelligente Zähler, die eine wiederkehrende Nachfrage im Kristalloszillator-Markt unterstützen.

SC-Schnitt-Einheiten bestücken nun 10-ppb-OCXOs für Militärfunkgeräte und Satelliten-Nutzlasten und tauschen höhere Stückkosten gegen doppelte Temperaturschockimmunität. BT-Schnitt- und IT-Schnitt-Scheiben bedienen Millimeterwellen-Synthesizer über 50 MHz, bleiben aber Nischenprodukte. Epsons neu gestaltete SC-Schnitt-Resonatoren zeigen eine Alterungsdrift von 0,05 ppm/Jahr, was den Rubidium-Holdover-Spezifikationen entspricht und gleichzeitig den Start innerhalb von 2 W hält. Kontinuierliche Forschung und Entwicklung verlagert damit den Premium-Wert hin zu Schnitten der nächsten Generation, die neue Timing-Leistungsstufen erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automotive-Beschleunigung fordert Telekommunikationsführerschaft heraus

Die Telekommunikation erfasste 2025 27,12 % des Umsatzes auf der Grundlage der Verdichtung von Basisstationen und Upgrades des optischen Transports, die Jitter im Femtosekundenbereich erfordern. Carrier-Class-Synchronisationskarten setzen redundante OCXOs für GNSS-verweigerten Holdover ein und festigen den grundlegenden Bedarf der Telekommunikation am Kristalloszillator-Markt. Dennoch verzeichnen Automotive-Uhren die stärkste CAGR von 5,01 % bis 2031, da Radar-, LiDAR- und Batteriemanagementsysteme die Anzahl der Oszillatoren pro Fahrzeug vervielfachen.

Automobilhersteller setzen AEC-Q200-geprüfte XOs ein, die für 125 °C und dauerhafte 40-g-Vibrationen ausgelegt sind; Siwards Differenzialoszillator erreicht 60 fs rms Jitter, um PCIe-Gen4-ECU-Datenleitungen zu erfüllen. Die industrielle Automatisierung profitiert von Industrie-4.0-Umstellungen und nutzt VCXOs in TSN-Bridges, damit Roboterarme im Mikrosekundenbereich synchronisieren. Luft- und Raumfahrt sowie Verteidigung absorbieren hochmargige hermetische OCXOs, die Startschocks überstehen, während Medizingeräte auf Nanowatt-Standby-Niveaus in Implantaten drängen. Insgesamt stützen diese branchenübergreifenden Nachfragekräfte ein ausgewogenes Nachfragespektrum für die größere Kristalloszillator-Marktgröße über den Zeitraum 2026–2031.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 47,15 % des Umsatzes des Kristalloszillator-Marktes, gestützt durch Japans synthetische Quarz-Autoklaven und Chinas PCB-Montagekapazitäten. Die japanischen Volumina sanken aufgrund schwacher chinesischer Smartphone-Produktion, wobei die Teilelieferungen im Jahr 2024 um 25 % gegenüber dem Vorjahr zurückgingen, doch die regionale Kapazität für das Schneiden von 8-Zoll-Wafern blieb unübertroffen. Chinas Vorstoß für einheimische 5G-Funkgeräte treibt weiterhin Massenkäufe von SPXOs an und schützt die Hersteller vor der Schwäche im Smartphone-Bereich. Südkorea und Taiwan sind auf die Waferverarbeitung in der Mitte der Wertschöpfungskette spezialisiert, was eine regionale geschlossene Lieferkette ermöglicht, die die Logistikkosten pro Oszillator senkt.

Nordamerika hat einen Premium-Anteil bei MEMS-basierten und militärischen OCXOs. SiTimes fabless-Modell aus dem Silicon Valley nutzt TSMC-MEMS-Linien, während Microchips Kristallwerk in New Hampshire Vectron-gekennzeichnete Luft- und Raumfahrtgehäuse unterstützt. Verteidigungsbudgets und Rechenzentrum-Upgrades priorisieren Leistung über Preis und unterstützen damit höhere durchschnittliche Verkaufspreise im regionalen Kristalloszillator-Markt.

Europa konzentriert sich auf Lieferketten-Absicherungsstrategien. QuartzComs Schweizer Wafer und Deutschlands Forschungs- und Entwicklungscluster mindern das Japan-Konzentrationsrisiko. EU-RoHS-Fristen beschleunigen bleifreie Requalifizierungen und schaffen Dienstleistungserlöse für lokale Prüfhäuser. Der Nahe Osten und Afrika wachsen am schnellsten mit einer CAGR von 5,49 %, angeführt von Saudi-Arabiens Halbleiter-Hub im Wert von 266 Millionen USD, der bis 2030 50 Designhäuser bildet. Smart-City-Rollouts in Riad und Dubai erweitern die regionale Nachfrage nach präzisem Timing in IoT-Gateways und 5G-Kleinzellen und verbreitern den Fußabdruck des Kristalloszillator-Marktes. Südamerika bleibt bescheiden, hauptsächlich getrieben durch Carrier-Upgrades in Brasilien und Kolumbien, aber logistische Entfernungen und begrenzte vorgelagerte Versorgung dämpfen das Wachstum.

Regulatorisches Umfeld

Quarzoszillatoren und verwandte Frequenzsteuerungsbauteile werden vor allem durch Umweltvorschriften für Elektronik und Qualitätsstandards für Bauteile geprägt. In Europa treibt RoHS 3 (Richtlinie 2015/863/EU) die fortlaufende Einhaltung von Bleifreiheit und Stoffbeschränkungen voran, während REACH (Verordnung 1907/2006/EU) die Offenlegungspflichten für Chemikalien in Gehäusen, Klebstoffen und Verarbeitungschemikalien erhöht. Diese Anforderungen wirken sich auf Qualifizierungszyklen und Dokumentation für weltweite Lieferungen von TCXO-, OCXO-, VCXO- und SPXO-Bauteilen aus.

Auf der Normierungsseite bietet IEC 60679-1:2017 einen allgemeinen Rahmen für piezoelektrische, dielektrische und elektrostatische Oszillatoren und unterstützt Qualitätsbewertungspraktiken über regionsübergreifende Lieferketten hinweg. Handelspolitik und Exportkontrollen beeinflussen ebenfalls den grenzüberschreitenden Transport von Frequenzsteuerungsbauteilen, einschließlich Beschränkungen für Lieferungen in sanktionierte Rechtsräume (zum Beispiel Russland, Belarus und Iran) im Rahmen von EU- und verbündeten Regelwerken. In den Vereinigten Staaten skizzierte eine Maßnahme im Federal Register im Januar 2026 einen zweistufigen Ansatz für Halbleiterimporte, einschließlich eines Wertzolls von 25% auf eine eng gefasste Kategorie von Halbleitern im Zusammenhang mit KI- und Technologiepolitik. Diese Entwicklung erhöhte den Bedarf an aktivem Zolltarif-Management für Bauteile, die unter Klassifizierungen für montierte piezoelektrische Kristalle bewegt werden, die üblicherweise unter HS 8541.60.00 zusammengefasst werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Quarzoszillatoren beginnt mit Quarzrohstoffen und Kristallwachstum, geht dann über Waferschneiden und Rohlingsverarbeitung, Resonatorfertigung, Integration von Oszillator-ICs und analogem Front-End weiter und endet mit Verpackung und Test, einschließlich Temperaturcharakterisierung, Alterungstests und Screening für Anwendungen mit höherer Zuverlässigkeit. Vertikale Integration ist ein wichtiges Unterscheidungsmerkmal führender Anbieter wie Seiko Epson und Daishinku Corp. (KDS), die über interne Fähigkeiten zum Quarzwachstum verfügen und Rohlingsverfügbarkeit, Ausbeuten und Lieferpläne enger steuern können als Unternehmen, die auf Quarzbeschaffung von Drittanbietern angewiesen sind.

Mittel- und nachgelagerte Schritte bleiben empfindlich gegenüber Materialreinheit, Prozesssteuerung und Qualifizierungszeitplänen, weshalb Logistik und Versorgungskontinuität strategisch wichtig sind. Das Konzentrationsrisiko vorgelagerter Prozesse wurde durch Störungen bei der Versorgung mit hochreinem Quarz aus Spruce Pine, North Carolina, nach dem Hurrikan Helene im Oktober 2024 verstärkt, was die Argumente für Dual-Sourcing, höhere Sicherheitsbestände und längere Pufferbestände für Rohlinge und kritische Gehäuse untermauerte. Auf der kommerziellen Seite bewegen sich standardmäßige oberflächenmontierte Oszillator-SKUs in der Regel mit kürzeren Vorlaufzeiten durch den Vertrieb, während individualisierte Stabilität, rauscharme Differenzausgänge oder Screening für höhere Zuverlässigkeit oft die Vorlaufzeiten verlängern, was die Positionierung als bevorzugter Lieferant, Konsignationslagerung und lieferantenverwaltete Bestandsprogramme mit OEMs aus Telekommunikation, Automobil und Rechenzentren unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Kristalloszillator-Markt

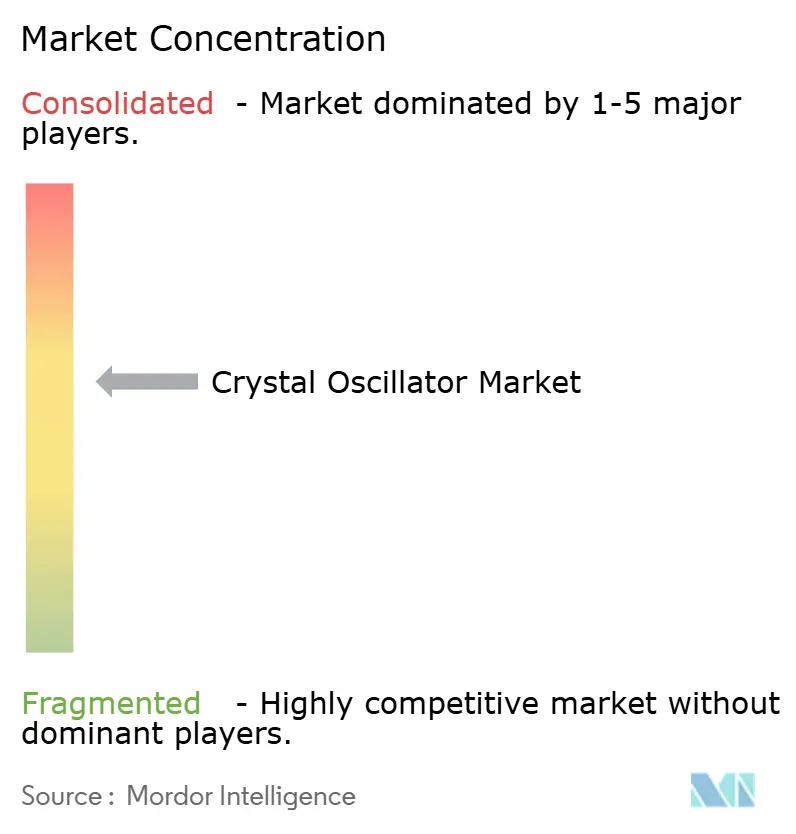

Der Markt bleibt mäßig fragmentiert. Seiko Epson, Kyocera und NDK verteidigen ihren Marktanteil durch vertikale Integration, die mit dem proprietären Saatkristallwachstum beginnt und mit verpackten Oszillatoren endet, die für den Robotereinsatz bereit sind. Zusammen kontrollieren die fünf größten Marken etwa 55–60 % der weltweiten Lieferungen, genug um Skaleneffekte zu erzielen, aber mit Raum für Herausforderer. Sie binden Telekommunikations-OEMs über mehrjährige Dual-Sourcing-Verträge, die Sub-ppm-Alterung und Konsignationslager garantieren.

Disruptoren nutzen MEMS. SiTimes Chorus-Familie integriert Resonator und Treiber auf Silizium und liefert einen 10-fachen Phasenrauschvorteil in KI-Servern, die sich auf 105 °C Rack-Einlasstemperatur erhitzen. Das Gerät nimmt die Hälfte des Platzes eines Dual-Output-SPXO ein und ermöglicht es Hyperscale-Bauern, Leiterplattenlagen zu reduzieren. Traditionelle Kristallfirmen antworten mit Mikro-Ofen-Architekturen und Mixed-Signal-ASICs, um Leistungskronen zurückzugewinnen.

Fusionen und Übernahmen bleiben aktiv. Microchips frühere Vectron-Akquisition und potenzielle zukünftige Schritte von Kyocera in europäische MEMS-Häuser veranschaulichen die Konsolidierung, da Unternehmen angrenzendes Know-how anstreben. Geistige Eigentumsportfolios rund um SC-Schnitt-Simulation, Ofensteuerungsalgorithmen und Strahlungsschutz-Layouts bilden das neue Schlachtfeld. Umweltauflagen schaffen Differenzierung, da führende Unternehmen halogenfreie Epoxide und zu 100 % mit erneuerbaren Energien betriebene Fertigungsanlagen einführen, die ESG-bewusste OEMs ansprechen und einen weichen Schutzwall um Premium-Oszillatorlinien bilden.

Marktführer der Kristalloszillator-Branche

Seiko Epson Corporation

Kyocera Corporation

Nihon Dempa Kogyo (NDK) Co. Ltd

Daishinku Corp.

TXC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-Server, optische Verbindungen und heterogene Rechenplattformen schaffen einen Freiraum für Quarzoszillatoren mit extrem niedrigem Jitter im Differenzbetrieb und leistungsfähigere Zeitgeberbauteile, die höhere Platinentemperaturen bewältigen können. Kyocera startete im Januar 2026 die Serienfertigung seiner X-Series-Differenztakt-Quarzoszillatoren, mit einem Phasenjitter der 30-fs-Klasse, und stellt diesen Schritt in Verbindung mit strengeren Synchronisationsanforderungen und schnelleren Verbindungen in Rechenzentrumsarchitekturen. Dieser Impuls unterstützt auch angrenzende Chancen für hochfrequente SPXOs und kompakte, hitzebeständigere TCXOs, die zur Erfüllung von Synchronisations- und Haltefunktionsanforderungen in 5G-Funk- und Edge-Computing-Hardware eingesetzt werden.

Versorgungssicherheit und regionale Diversifizierung prägen ebenfalls Chancenbereiche, da Abnehmer auf die vorgelagerte Konzentration bei hochreinem Quarz und synthetischer Quarzkapazität reagieren. Die Störung durch Hurrikan Helene im Oktober 2024 rund um Spruce Pine bekräftigte das Geschäftsargument für Multi-Region-Sourcing, Bestandspufferung und engere Lieferantenintegration für kritische Rohlinge und Verpackungsmaterialien. Gleichzeitig erweitern Produktroadmaps, die Leistung und Volumen reduzieren und dabei die Stabilität erhalten, die Design-in-Optionen für Edge-Infrastruktur und platzbeschränkte Plattformen und unterstützen die Nachfrage nach kompakten OCXO-Architekturen und Quarzlösungen mit höherer Stabilität, da Rubidium-Uhren durch SWaP-Kompromisse eingeschränkt werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Seiko Epson stellte den OG7050CAN, einen stromsparenden OCXO, vor, der für KI- und Edge-Infrastruktur positioniert ist und im Vergleich zu früheren Modellen als 56% leistungssparender und 85% kleiner im Kubikvolumen beschrieben wird. Das Update zielt auf Zeitgeber-Knoten ab, bei denen thermische Dichte und Leistungsbudgets Halte- und Jitterleistung einschränken, und unterstützt die weitere Verbreitung von OCXO über traditionelle Telekom-Sync-Karten hinaus.

- Februar 2026: Nihon Dempa Kogyo (NDK) kündigte die Musterverfügbarkeit eines 625-MHz-Differenzquarzoszillators an, der für optische Transceiver der nächsten Generation in KI-Rechenzentren vorgesehen ist. Die Einführung höherfrequenter Differenzoszillatoren in die Musterpipeline unterstützt die Migration zu Verbindungen der 800G- und 1,6T-Klasse, bei denen Phasenrauschen und Jitter die Signalintegrität direkt beeinflussen.

- Oktober 2024: Hurrikan Helene störte den Betrieb rund um Spruce Pine, North Carolina, eine wichtige Quelle für hochreinen Quarz, der in Lieferketten für Halbleiter und Frequenzsteuerung verwendet wird. Das Ereignis verdeutlichte die vorgelagerte Anfälligkeit bei quarzabhängigen Bauteilen und verstärkte die Beschaffungsverschiebung hin zu Dual-Sourcing, erhöhten Sicherheitsbeständen und strengerer Lieferantenqualifizierungsplanung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt verpackte Quarzoszillator-Bauteile, die ein Quarzelement zur Erzeugung eines stabilen Zeitgebersignals für elektronische Systeme in wichtigen Endanwendungen weltweit verwenden.

Ausschlüsse aus dem Umfang: Wir schließen reine MEMS-Oszillatoren ohne Quarzelement und Taktgenerator-ICs, die keinen Quarzresonator enthalten, aus.

Übersicht der Segmentierung

- Nach Kristalltyp

- Temperaturkompensiert (TCXO)

- Ofenkontrolliert (OCXO)

- Spannungsgesteuert (VCXO)

- Einfach verpackt (SPXO)

- Frequenzgesteuert (FCXO)

- MEMS-basierte Kristalloszillatoren

- Sonstige Kristalltypen

- Nach Montageschema

- Oberflächenmontage

- Durchsteckmontage

- Nach Kristallschnitt

- AT-Schnitt

- BT-Schnitt

- SC-Schnitt

- Sonstige (IT-Schnitt, FC-Schnitt)

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Telekommunikation und Netzwerke

- Automotive

- Luft- und Raumfahrt sowie Verteidigung

- Industrieautomatisierung

- Medizin und Gesundheitswesen

- Forschung und Messtechnik

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung half uns, die Grundstruktur des Modells aufzubauen und realistische Grenzen für das zu Erfassende zu setzen. Wir bezogen uns auf öffentliche Quellen wie ITU-Konnektivitätsindikatoren, Trends der World Semiconductor Trade Statistics, UN-Comtrade-Handelscodes für elektronische Bauteile sowie Normen und Leitlinien der IEC, die klären, wie Frequenzsteuerungsbauteile beschrieben und getestet werden.

Um Nachfragesignale zu untermauern, überprüften wir auch Veröffentlichungen von Telekommunikations- und Frequenzregulierungsbehörden sowie Publikationen zu Automobilsicherheit und -elektronik von Behörden wie der NHTSA. Patentdatenbanken wurden verwendet, um Ansätze im Bereich Frequenzsteuerung und Zeitgeber-Design zu verstehen, die in qualifizierungsintensiven Kategorien auftauchen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um die Liefermomentum und etwaige Preiskommentare zu Zeitgeberbauteilen zu erfassen. Zur Gegenprüfung der finanziellen Ausrichtung und von Transaktionssignalen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Patentanalysen und hielten die Annahmen dann konsistent mit dem, was aus öffentlichen Materialien erklärbar war. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, was die Schreibtischforschung nicht klar zeigen kann, etwa typische Design-in-Zyklen, wie sich ASPs je Gehäuseklasse entwickeln und wie viel Nachfrage aus Kommunikation, Automobilelektronik und industriellen Anwendungen stammt. Wir sprachen mit einer Mischung aus Bauteillieferanten, Vertriebsseite-Beteiligten sowie Produktingenieuren und Beschaffungsmanagern, und die Abdeckung war über wichtige Regionen ausgewogen, sodass regionale Produktionsstandorte und Endnachfragemuster vor der Fertigstellung des Modells überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Akteure: 14% | Manager: 51% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau des Nachfragepools, unter Verwendung von Trends bei der Elektronikproduktion und Handelsströmen für verwandte Bauteilkategorien, um zu schätzen, wie viele Oszillatoreinheiten wahrscheinlich in verschiedenen Regionen und Endanwendungen verbraucht werden. Anschließend bestätigten wir die Gesamtsummen durch gezielte Bottom-up-Prüfungen, etwa gemusterte ASP-je-Klasse-Werte multipliziert mit geschätzten Volumina, sowie Vertriebskanalprüfungen, die zeigen, wie sich die Preisgestaltung mit Versorgungsengpässen und Qualifizierungsanforderungen verändert.

Einige Eingaben wurden als wichtige Marktindikatoren behandelt, da sie Nachfrage und Wert deutlich verschieben. Dazu zählten Lieferungen von Smartphones und vernetzten Geräten, das Wachstum des Automobilelektronikanteils (einschließlich ADAS-bezogener Zeitgeberanforderungen), 5G-Funk- und Netzausbauaktivitäten, das Wachstum bei industrieller Automatisierung und IoT-Knoten sowie die Verschiebung des Produktmixes hin zu stabileren Bauteilen wie temperaturkompensierten und ofengesteuerten Geräten in ausgewählten Anwendungen. Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch Expertenmeinungen zu Elektronikzyklen und Mixverschiebungen, und wandten dann konservative Annahmen an, wo die Belege uneinheitlich waren. Wenn Bottom-up-Prüfungen für Nischengehäuse oder Spezialanwendungen dünn waren, wurden die Lücken durch Proxy-Verhältnisse behandelt und dann mit Interview-Feedback erneut getestet, bis die Summen konsistent blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen getestet, damit nicht eine einzelne Annahme das Resultat bestimmt. Wir verglichen den implizierten Marktwert mit unabhängigen Signalen wie der Richtung der Elektronikproduktion, Import- und Exportbewegungen und der erwarteten Preisstaffel über gängige Oszillatorklassen hinweg, und überprüften und korrigierten dann Ausreißer vor der Freigabe.

Eine zweite Analystenprüfung wurde durchgeführt, um wichtige Formeln, Umrechnungslogik und Jahresvergleiche erneut zu überprüfen. Wenn sich eine Variable außerhalb einer vertretbaren Bandbreite bewegte, führten wir eine gezielte erneute Kontaktaufnahme durch. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Angebot oder Nachfrage verschieben können. Vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße des globalen Quarzoszillatormarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Quarzoszillatoren können weit voneinander abweichen, da jeder Herausgeber die Grenzen unterschiedlich zieht und auch eigene Preis- und Mixannahmen anwendet. Die Abweichungen ergeben sich meist daraus, was als Oszillator gezählt wird, welches Jahr als Ankerjahr behandelt wird und wie Nachfragesignale über Kommunikation, Automobil und Industrieanwendungen hinweg validiert werden.

Lieferbezogene Prüfungen wie die Richtung der Elektronikproduktion, Handelsflussbewegungen für Bauteilkategorien und quergeprüfte ASP-Staffeln nach Oszillatorklasse sind die Belege, die Mordor Intelligence auf einen ausschließlich quarzbasierten Oszillatorumfang ausgerichtet halten, statt angrenzende Takt- und Zeitgeber-IC-Kategorien einzumischen, die die Gesamtsummen aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,22 Mrd. USD (2026) | |

| Branchenherausgeber A | 2,83 Mrd. USD (2024) | Verwendet ein anderes Ankerjahr und ein längerfristiges Prognosefenster, und die Umfangsbeschreibung ist breiter gefasst, was verschieben kann, was als Oszillatorumsatz gezählt wird und wie die Preisgestaltung fortgeschrieben wird. |

| Forschungsportal B | 6,12 Mrd. USD (2024) | Die Zahl scheint einen breiteren Pool von Zeitgeberbauteilen widerzuspiegeln, bei dem angrenzende Bauteile und Module unter einer einzigen Bezeichnung zusammengefasst werden können, was die Gesamtsumme über eine ausschließlich auf Quarzoszillatoren beschränkte Zählung hinaus erhöhen kann. |

Zusammengenommen spiegelt die Spanne hauptsächlich Unterschiede bei den Umfangsgrenzen und Ankerjahren wider und weniger eine tatsächliche Uneinigkeit über die Nachfragerichtung. Indem der Wert an beobachtbare Nachfragesignale gekoppelt und die Einschlussregeln klar gehalten werden, bleibt die resultierende Marktgröße nachvollziehbar durch wiederholbare Prüfungen, die überarbeitet werden können, sobald sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kristalloszillator-Markt?

Die Marktgröße des Kristalloszillator-Marktes beträgt im Jahr 2026 3,22 Milliarden USD und soll bis 2031 bei einer CAGR von 3,99 % einen Wert von 3,92 Milliarden USD erreichen.

Welcher Kristalltyp führt heute den Umsatz an?

Temperaturkompensierte Kristalloszillatoren halten 35,78 % des Umsatzes von 2025 und spiegeln den weit verbreiteten Einsatz in der Telekommunikation wider.

Warum gewinnen OCXOs trotz höherer Kosten Marktanteile?

OCXOs bieten Sub-ppm-Holdover-Stabilität, die kleine Satelliten, 5G-Edge-Server und GHz-Fahrzeugradarsysteme benötigen, und unterstützen eine CAGR von 4,18 % bis 2031.

Welche Region wächst am schnellsten?

Der Kristalloszillator-Markt im Nahen Osten und Afrika verzeichnet eine CAGR von 5,49 % dank Saudi-Arabiens Investitionen in Halbleiter-Hubs und Smart-City-Rollouts.

Wie beeinflussen MEMS-Oszillatoren die Quarznachfrage?

MEMS-Taktgeneratoren integrieren mehrere Funktionen und erodieren die durchschnittlichen Verkaufspreise in Low-End-Quarzsegmenten; Quarz behält jedoch Leistungs- und Jittervorteile bei missionskritischen Designs.

Was sind die wichtigsten Lieferkettenrisiken?

Die Produktion von synthetischem Quarz bleibt in Japan konzentriert, sodass Naturkatastrophen oder geopolitische Ereignisse dort die Lieferzeiten für Oszillatoren von acht auf 20 Wochen verlängern könnten.

Seite zuletzt aktualisiert am: