Marktgröße und Marktanteil für den Bau von Verkehrsinfrastruktur in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 16.15 Milliarden US-Dollar |

| Marktgröße (2031) | 20.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für den Bau von Verkehrsinfrastruktur in Katar von Mordor Intelligence

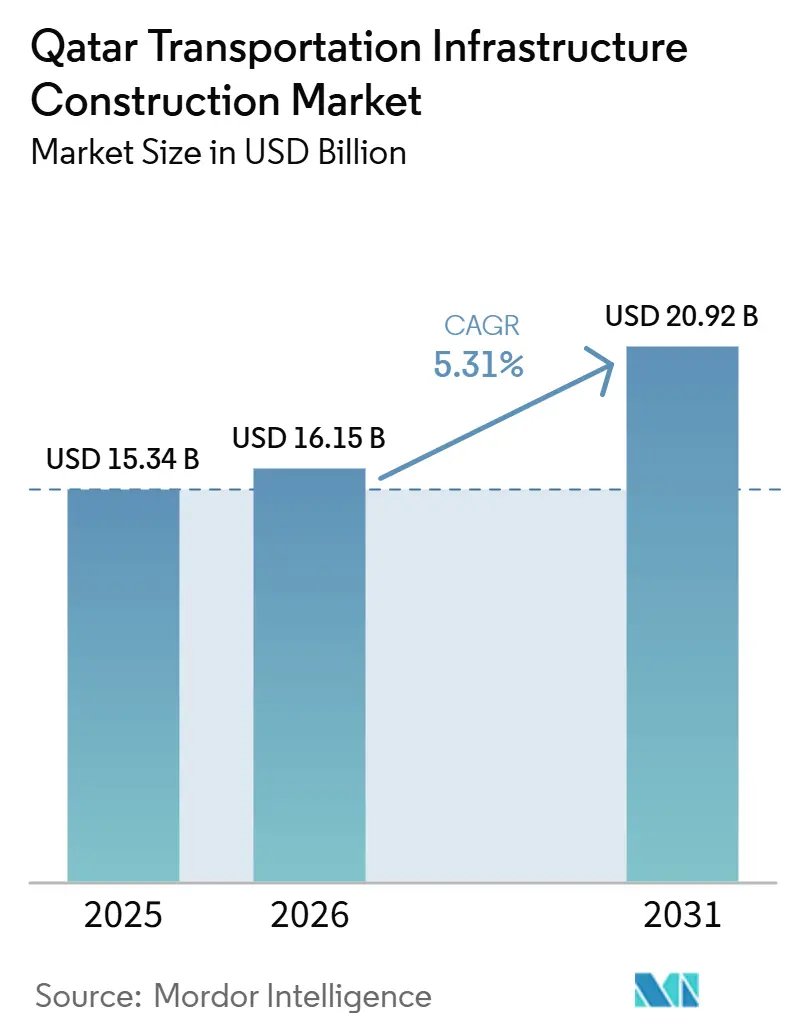

Die Größe des Katar Transportinfrastruktur-Baumarkts wird voraussichtlich von 15,34 Milliarden USD im Jahr 2025 auf 16,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,31 % über 2026–2031 einen Wert von 20,92 Milliarden USD erreichen.

Der Katar Transportinfrastruktur-Baumarkt wird derzeit durch langfristige nationale Konnektivitätsprioritäten geprägt, anstatt durch veranstaltungsgetriebene Bautätigkeit, wobei die Nationale Vision Katars 2030 und die Dritte Nationale Entwicklungsstrategie Kapital in dauerhafte multimodale Anlagen lenken. Die Strategie des Verkehrsministeriums für 2025 bis 2030 umfasst 125 Projekte im Rahmen von 42 Initiativen, mit Investitionen von über 330 Millionen USD und einem Ziel von 40 % Beteiligung des Privatsektors, was einen breiteren Vorstoß signalisiert, die Lieferkapazität über die staatlich finanzierte Ausführung hinaus zu vertiefen. Der Katar Transportinfrastruktur-Baumarkt profitiert auch von stärkeren Verbindungen zwischen städtischer Mobilität, Logistikkorridoren, Häfen und zukünftigen grenzüberschreitenden Eisenbahnverbindungen, was die Pipeline über das Zentrum von Doha hinaus erweitert und eine stärker verteilte Projektnachfrage unterstützt. Der Wettbewerb bleibt mäßig konzentriert, doch der Anstieg der Beteiligung lokaler Lieferanten auf 77 % des Vertragswerts verändert die Positionierung internationaler und inländischer Unternehmen bei Ausschreibungen und der Ausführung. Regionale Spannungen erzeugen weiterhin Kosten- und Zeitdruck bei importierten Materialien und Ausrüstungen. Dennoch stützen die staatliche Unterstützung und eine umfangreiche öffentliche Pipeline den Katar Transportinfrastruktur-Baumarkt über den Prognosezeitraum hinaus.

Wesentliche Erkenntnisse des Berichts

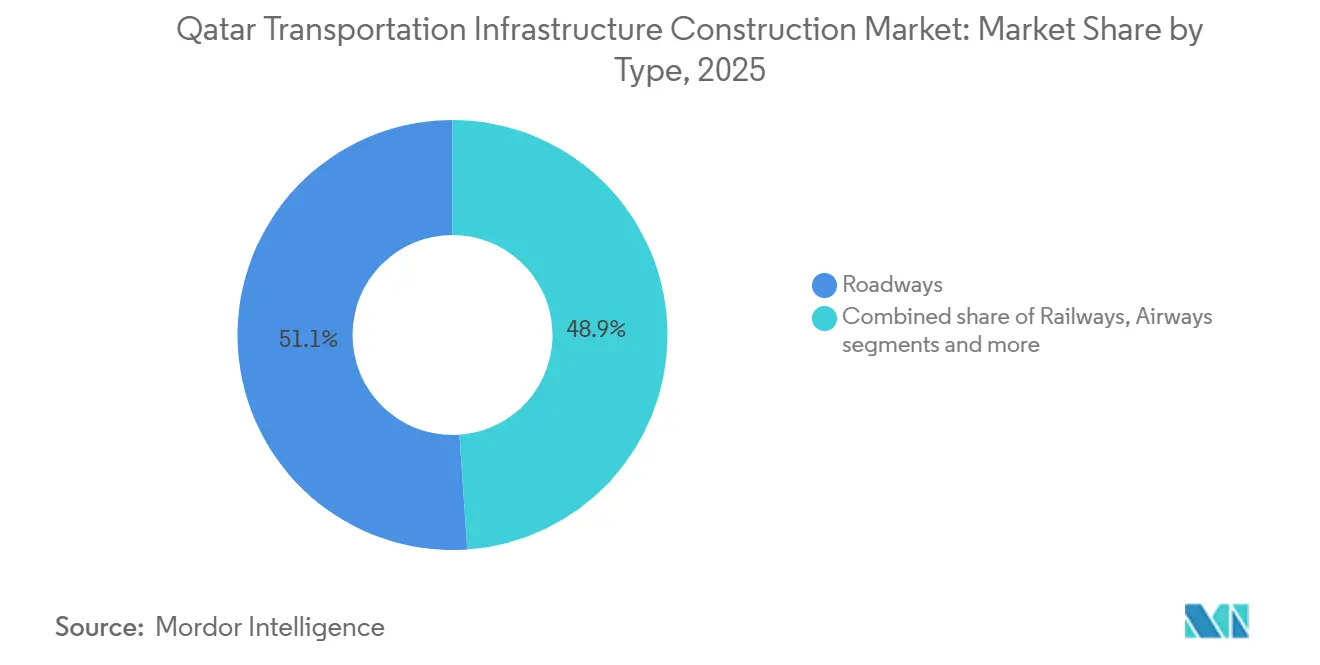

- Nach Typ führten Straßenwege mit einem Anteil von 51,1 % am Katar Transportinfrastruktur-Baumarkt im Jahr 2025, während Eisenbahnen voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen werden.

- Nach Bauart entfiel auf Neubauten im Jahr 2025 ein Anteil von 78,9 % am Katar Transportinfrastruktur-Baumarkt, während Renovierungen bis 2031 mit einem CAGR von 5,98 % wachsen sollen.

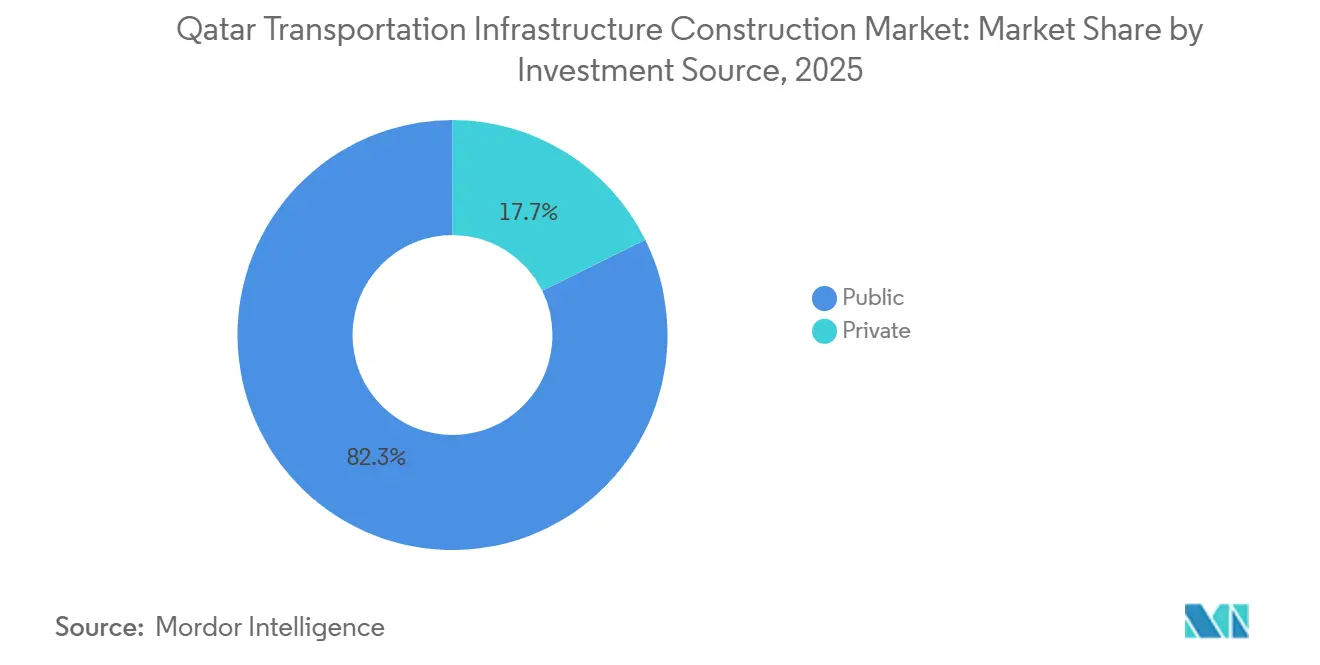

- Nach Investitionsquelle entfielen im Jahr 2025 82,3 % auf öffentliche Investitionen, während private Investitionen bis 2031 den höchsten CAGR von 6,11 % verzeichnen sollen.

- Nach Schlüsselstädten hielt Doha im Jahr 2025 einen Anteil von 42,7 %, während Lusail bis 2031 voraussichtlich mit einem CAGR von 6,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für den Bau von Verkehrsinfrastruktur in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fortgesetzte Investitionen in Straßen-, Eisenbahn-, Metro- und Hafeninfrastruktur im Rahmen der Nationalen Vision 2030 Entwicklungsagenda | +1.2% | National, mit Konzentration in Doha, Lusail und wichtigen Interurbanen Korridoren | Langfristig (≥ 4 Jahre) |

| Ausbau der Logistik- und Handelsinfrastruktur zur Unterstützung von Katars Position als regionaler Verkehrsknotenpunkt | +0.8% | Hamad-Hafen, Ras Bufontas Freihandelszone, Umm Alhoul und Al Wukair Logistikzonen | Mittelfristig (2–4 Jahre) |

| Laufende Stadtentwicklung und neue Stadtprojekte, die die Nachfrage nach Transportkonnektivitätsinfrastruktur ankurbeln | +0.7% | Lusail, Al Daayen, Al Rayyan, Semaisma und sekundäre Wohnkorridore | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Intelligente Transportsysteme (ITS) und Smart-Mobility-Lösungen im gesamten Transportnetz | +0.6% | National, mit hoher Konzentration in Doha und Lusail | Mittelfristig (2–4 Jahre) |

| Zunehmende Entwicklungen in Industrie- und Wirtschaftszonen, die die Nachfrage nach Straßen- und Güterverkehrsinfrastruktur schaffen | +0.5% | Manateq-Logistikzonen, Birkat Al Awamer und Ras Laffan Industriestadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortgesetzte Investitionen in Straßen-, Eisenbahn-, Metro- und Hafeninfrastruktur im Rahmen der Nationalen Vision 2030 Entwicklungsagenda

Der Katar Transportinfrastruktur-Baumarkt wird durch einen Planungsrahmen gestützt, der nun weit über die kurzfristige Anlagenlieferung hinausreicht. Die Strategie des Verkehrsministeriums für 2025 bis 2030 umfasst 125 Projekte im Rahmen von 42 Initiativen, mit Investitionen von über 330 Millionen USD und dem Ziel, die Beteiligung des Privatsektors auf 40 % zu erhöhen, während gleichzeitig angestrebt wird, den Beitrag des Verkehrssektors zum Bruttoinlandsprodukt zu verdoppeln[1]Verkehrsministerium Katar, "MOT-Strategie 2025–2030, Reaching Beyond Horizons," Verkehrsministerium, mot.gov.qa. Ashghal's Fünfjahresplan für 2025 bis 2029 erreichte 22,2 Milliarden USD, was Straßen-, Entwässerungs-, öffentliche Gebäude- und Tunnelarbeiten sowohl in Kern- als auch in Sekundärbezirken aktiv hält. Daten der Planungs- und Statistikbehörde zeigten ein Wachstum der Wertschöpfung im Baugewerbe von 9,1 % im Jahresvergleich im dritten Quartal 2025, nach 8,7 % im zweiten Quartal und 4,4 % im ersten Quartal, was ein starkes Ausführungsmomentum in der gesamten Baubasis bestätigt, die den Katar Transportinfrastruktur-Baumarkt stützt[2]Planungs- und Statistikbehörde Katar, "Wachstumszahlen der Wertschöpfung in der katarischen Bauindustrie," Planungs- und Statistikbehörde, psa.gov.qa . Das Budget 2026 hielt die Ausschreibungsaktivität ebenfalls aufrecht, was darauf hindeutet, dass dieser Nachfragezyklus an mehrjährige nationale Prioritäten gebunden ist und nicht an einmalige Veranstaltungsvorbereitungen. Dies gibt dem Markt eine stabilere Grundlage für die Projektkontinuität über den Prognosezeitraum hinaus.

Ausbau der Logistik- und Handelsinfrastruktur zur Unterstützung von Katars Position als regionaler Verkehrsknotenpunkt

Der Katar Transportinfrastruktur-Baumarkt erhält auch Unterstützung durch Logistik- und Handelsaktivitäten, die neben der städtischen Mobilitätspipeline bestehen. Katars Häfen haben im Jahr 2025 1,46 Millionen Zwanzig-Fuß-Äquivalenteinheiten umgeschlagen, und die über die drei Häfen transportierten Baumaterialien stiegen im Jahresvergleich um 106 %, was die anhaltende Nachfrage nach Hafenzufahrtsstraßen, Güterverkehrsschnittstellen und damit verbundenen Transportverbindungen direkt unterstützt. Das Ministerium für Kommunikation und Informationstechnologie und das Verkehrsministerium haben im November 2025 die Digitale Transformations-Roadmap für Transport und Logistik mit 39 strategischen Initiativen gestartet, und das Programm soll 76,4 Millionen USD zur Wertschöpfung im Bereich Informations- und Kommunikationstechnologie außerhalb des Kohlenwasserstoffsektors beitragen[3]Ministerium für Kommunikation und Informationstechnologie Katar und Verkehrsministerium Katar, "Start der Digitalen Transformations-Roadmap für Transport und Logistik auf der MWC25 Doha," Ministerium für Kommunikation und Informationstechnologie, mcit.gov.qa. Dies ist von Bedeutung, weil eine bessere Frachtübersicht den Kapazitätsbedarf verändert und den Wert intermodaler Verbindungen über Straßen, Eisenbahnen und Häfen hinweg erhöht. Mit der Expansion von Logistikparks und Freizonen wird der Katar Transportinfrastruktur-Baumarkt voraussichtlich eine stetigere Nachfrage verzeichnen, die durch Güterverkehrsanforderungen angetrieben wird, anstatt durch Personenmobilitätsprojekte. Es verleiht dem Transportbau auch eine stärkere wirtschaftliche Rolle, die über den städtischen Pendelverkehr hinausgeht.

Laufende Stadtentwicklung und neue Stadtprojekte, die die Nachfrage nach Transportkonnektivitätsinfrastruktur ankurbeln

Der Katar Transportinfrastruktur-Baumarkt erhält nun stärkere Unterstützung durch Stadtentwicklungen außerhalb des traditionellen Doha-Kerns. Lusail bleibt das deutlichste Beispiel, da es als transit-orientierte Stadt geplant wurde und sein Straßenbahnnetz seit der Eröffnung mehr als 10 Millionen kumulative Fahrgäste befördert hat. Gleichzeitig wurde die türkisfarbene Erweiterung im Jahr 2025 in Betrieb genommen. Ashghal meldete auch 67 Projekte im ersten Quartal 2026 in den Bereichen Straßen, Kreuzungen und Entwässerung, was darauf hindeutet, dass Transportkonnektivitätsarbeiten nun sowohl auf wichtige Korridore als auch auf sekundäre Wohngebiete ausgedehnt werden. Dieser breitere städtische Ausbau reduziert die frühere Konzentration von Möglichkeiten im Zentrum von Doha und gibt dem Katar Transportinfrastruktur-Baumarkt eine breitere geografische Basis. Es schafft auch eine größere Rolle für inländische Auftragnehmer und Speziallieferanten, da mehr Projekte nun auf Bezirks- und Stadtteilebene angesiedelt sind und nicht nur auf der Ebene von Megaprojekten. Das macht die Nachfrage weniger konzentriert und gleichmäßiger über die sich entwickelnden städtischen Zonen des Landes verteilt.

Wachsende Investitionen in Intelligente Transportsysteme (ITS) und Smart-Mobility-Lösungen im gesamten Transportnetz

Der Katar Transportinfrastruktur-Baumarkt tritt in eine Phase ein, in der digitale Systeme Teil des Kernbauumfangs werden. Ashghal vergab im September 2025 Verträge im Wert von 3,3 Milliarden USD in den Bereichen Straßen, Entwässerung, öffentliche Gebäude und Intelligente Transportsysteme, und das Paket umfasste digitales Management auf Basis künstlicher Intelligenz, selbstfahrende Vermessungsfahrzeuge, Laser-Straßendefekterkennung und intelligente Überwachungssysteme. Mowasalat, das als Karwa operiert, startete im Januar 2026 Robotaxi-Tests im Rahmen der Strategie für autonome Fahrzeuge für 2025 bis 2030, was den Druck auf Straßen und zugehörige Infrastruktur erhöht, sensorintensive Mobilitätssysteme zu unterstützen. Die vom Ministerium für Kommunikation und Informationstechnologie und dem Verkehrsministerium gestartete digitale Roadmap zeigt, dass der zukünftige Anlagenwert zunehmend von Daten, Steuerungssystemen und Netzwerkintegration abhängen wird. Dies erhöht die technische Schwelle für die Lieferung im Katar Transportinfrastruktur-Baumarkt und verändert die Art und Weise, wie Auftragnehmer um höherwertige Aufträge konkurrieren. Es beginnt auch, die Spezifikationsintensität in intelligenten Transportkorridoren wie Doha und Lusail zu steigern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende geopolitische Spannungen im Nahen Osten, die das Anlegervertrauen und die Projektumsetzungszeitpläne beeinflussen | -0.7% | National, mit stärkerer Exposition rund um den Hamad-Hafen, Ras Laffan und wichtige Doha-Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Staatsausgaben und Kohlenwasserstoffeinnahmen, die die Infrastrukturinvestitionszyklen beeinflussen | -0.5% | National, mit direkter Exposition über die gesamte öffentliche Projektpipeline | Langfristig (≥ 4 Jahre) |

| Steigende Baumaterial- und Arbeitskosten, die die Projektkosten für Transportinfrastruktur erhöhen | -0.4% | National, mit stärkerem Einfluss in Doha, Lusail und wichtigen Korridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende geopolitische Spannungen im Nahen Osten, die das Anlegervertrauen und die Projektumsetzungszeitpläne beeinflussen

Der Katar Transportinfrastruktur-Baumarkt sieht sich mit seiner deutlichsten kurzfristigen Einschränkung durch regionale Instabilität konfrontiert. Transportprojekte sind nach wie vor auf importierten Stahl, Zement, schwere Ausrüstungen und Spezialsysteme angewiesen, sodass jede Logistikunterbrechung schnell die Beschaffungszeitpläne und die Abfolge vor Ort beeinflussen kann. Dies tendiert auch dazu, die Versicherungskosten und die Vorsicht der Bieter zu erhöhen, was den Wettbewerb bei technisch komplexen Paketen einschränkt. Große öffentliche Projekte bleiben besser geschützt als rein private Entwicklungen, doch die gemeinsame Logistikkette bedeutet, dass sich der Effekt dennoch über die gesamte Lieferbasis ausbreitet. Infolgedessen bleibt der Katar Transportinfrastruktur-Baumarkt aktiv, aber Auftragnehmer werden im Jahr 2026 wahrscheinlich größeres Gewicht auf Beschaffungsresilienz und Terminflexibilität legen. Diese Drücke werden voraussichtlich am deutlichsten bei Projekten mit hohem Anteil an importierten Materialien sichtbar bleiben.

Abhängigkeit von Staatsausgaben und Kohlenwasserstoffeinnahmen, die die Infrastrukturinvestitionszyklen beeinflussen

Der Katar Transportinfrastruktur-Baumarkt ist nach wie vor stark auf staatliche Finanzierung angewiesen, wobei öffentliche Investitionen im Jahr 2025 82,3 % der Ausgaben ausmachten. Diese Struktur unterstützt Umfang und Kontinuität, bedeutet aber auch, dass der Projektzeitplan empfindlich gegenüber öffentlichen Haushaltsprioritäten und dem breiteren Kohlenwasserstoffeinnahmenzyklus bleiben kann. Die politische Reaktion ist bereits erkennbar, da die Strategie des Verkehrsministeriums eine 40-prozentige Beteiligung des Privatsektors anstrebt und der Staatshaushalt 2026 das Finanzministerium ermächtigte, geeignete Infrastrukturprojekte für die Übertragung auf private Ausführungsträger zu prüfen. Die Auftragnehmerbase hat sich ebenfalls erweitert, was hilft, aber die Tiefe der privaten Finanzierung entwickelt sich im Vergleich zum Umfang der öffentlichen Pipeline noch. Das bedeutet, dass der Katar Transportinfrastruktur-Baumarkt strukturell wahrscheinlich staatlich geführt bleiben wird, auch wenn die private Beteiligung zunimmt. Im Laufe der Zeit wird das Tempo der Diversifizierung der Finanzierung das Gleichgewicht der Projektpipeline beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Eisenbahnen definieren die nationale Konnektivitätsagenda neu

Straßenwege machten im Jahr 2025 51,1 % des Katar Transportinfrastruktur-Baumarkts aus und sind damit das größte Segment über Schnellstraßen, Verbindungsstraßen und Interurbanverbindungen hinweg. Das Ausmaß der aktiven Straßenbauarbeiten bleibt erheblich, da Ashghal im ersten Quartal 2026 67 Projekte in den Bereichen Straßen, Kreuzungen und Entwässerung sowohl in primären als auch in sekundären Bezirken meldete. Dies hält Straßenwege im Mittelpunkt des katarischen Transportinfrastruktur-Baumarkts, auch wenn das Kapital beginnt, sich auf stärker multimodale Anlagen zu verteilen. Eisenbahnen sind das am schnellsten wachsende Typsegment mit einem CAGR von 6,21 % von 2026 bis 2031, was einen stärkeren Vorstoß widerspiegelt, Metro-, Straßenbahn- und Flughafensysteme sowie den zukünftigen grenzüberschreitenden Korridor zu verbinden. Die Doha Metro Blue Line ist für die endgültige Lieferung im Jahr 2026 geplant, mit 17,5 km Gleis und 14 Stationen, die das Terminal 2 des Hamad International Airport mit West Bay verbinden. Dieses Projekt stärkt die Rolle der Eisenbahn in der nächsten Phase der nationalen Konnektivität.

Der Fall für die Eisenbahn wird stärker, weil mehrere Projekte nun ineinandergreifen, anstatt als isolierte Anlagen voranzuschreiten. Upgrades der Lusail-Straßenbahn hielten die Eisenbahnarbeiten im Jahr 2025 und 2026 aktiv, während das im Dezember 2025 unterzeichnete Abkommen über die Hochgeschwindigkeitsbahn zwischen Katar und Saudi-Arabien einen neuen Fernkorridor von 785 km schuf, mit Zügen, die voraussichtlich 300 km/h überschreiten werden, und einer Kapazität von 10 Millionen Fahrgästen pro Jahr. Luftwege, Häfen und Binnenwasserstraßen bleiben innerhalb der Typaufteilung kleiner, fügen aber durch Flughafenzugang, Kaiinfrastruktur und hafenseitige Logistikverbindungen noch erhebliches Projektvolumen hinzu. Die Hafenaktivität liefert diesem Segment ein direktes Bausignal, da die in Katars Häfen umgeschlagenen Baumaterialien im Jahr 2025 um 106 % stiegen und so einen größeren Zugang und eine bessere Frachtinfrastruktur rund um das maritime Tor unterstützen. Dies hält die Typmischung breit, auch wenn Straßen dominant bleiben und die Eisenbahn am schnellsten wächst. Das Ergebnis ist eine stärker vernetzte und weniger einmodale Projektstruktur für die kommenden Jahre.

Nach Bauart: Renovierung signalisiert Infrastrukturreife

Neubauten machten im Jahr 2025 78,9 % des Katar Transportinfrastruktur-Baumarkts aus, was darauf hindeutet, dass die Lieferung auf der grünen Wiese die aktuelle Pipeline noch dominiert. Große Programme in Außenbezirken, Netzerweiterungen und neue Konnektivitätsverbindungen halten die Neubauaktivität weiterhin im Mittelpunkt des Katar Transportinfrastruktur-Baumarkts. Renovierung ist die am schnellsten wachsende Bauart mit einem CAGR von 5,98 % von 2026 bis 2031, was den Beginn eines stärker organisierten Erneuerungszyklus für zwischen 2015 und 2022 gelieferte Anlagen markiert. Dies ist eine wichtige Verschiebung, da sie die Vertragsnachfrage über die Expansion hinaus erweitert und beginnt, wiederkehrende Upgrades, Sanierungen und Lebenszyklusarbeiten zu normalisieren. Die Sperrung des ebenerdigen Abschnitts der Lusail-Straßenbahn im Juni 2026 für netzweite Upgrades lieferte ein klares Beispiel für diesen Übergang vom Ausbau zur Anlagenverbesserung. Es zeigt, dass Transportanlagen nun in eine reifere Betriebsphase eintreten.

Renovierung wird auch innerhalb der Beschaffungspraxis formeller. Ashghal's Paket vom September 2025 im Wert von 3,3 Milliarden USD umfasste Straßen, Entwässerung, öffentliche Gebäude und Intelligente Transportsysteme und half dabei, Betriebs- und Wartungsarbeiten als wiederkehrenden Vertragsstrom statt als gelegentlichen Zusatz zu etablieren. Dies hilft kleineren inländischen Unternehmen, da Sanierung, Fahrbahnemeuerung, Kreuzungsupgrades und intelligente Nachrüstungen zugänglicher sind als Metro-Tunnelbau oder große Hochbauten. Gleichzeitig steigen die Qualifikationsstandards, da Asset-Management-Fähigkeit und strukturierte Wartungsplanung in der Ausschreibungsgestaltung zunehmend wichtig werden. Diese Kombination sollte den Katar Transportinfrastruktur-Baumarkt bis 2031 zwischen großflächiger Expansion und einem stetig wachsenden Erneuerungssegment ausgewogen halten. Es bedeutet auch, dass der zukünftige Wettbewerb sowohl von der Baufähigkeit als auch von der Lebenszyklusdienstleistungskapazität abhängen wird.

Nach Investitionsquelle: Private Finanzierung gewinnt strukturellen Rückhalt

Öffentliche Investitionen machten im Jahr 2025 82,3 % aus und bestätigen, dass der Katar Transportinfrastruktur-Baumarkt in Bezug auf die Finanzierung überwältigend staatlich geführt bleibt. Diese Dominanz spiegelt die seit langem etablierte staatliche Kontrolle über Transport, Versorgungsunternehmen und die Lieferung stadtweiter Infrastruktur wider. Private Investitionen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,11 % wachsen, und diese Verschiebung wird durch politisches Design und nicht durch spontane Marktveränderungen vorangetrieben. Die Strategie des Verkehrsministeriums zielte auf eine 40-prozentige Beteiligung des Privatsektors an seinen 125 Projekten ab, und der Staatshaushalt 2026 ermächtigte die Überprüfung und Übertragung geeigneter Projekte auf private Ausführungsträger. Das bedeutet, dass der Katar Transportinfrastruktur-Baumarkt beginnt, eine Finanzierungsbasis aufzubauen, die breiter ist als nur direkte jährliche öffentliche Mittel. Die Veränderung ist schrittweise, aber in der Planung und Projektstrukturierung zunehmend sichtbar.

Die Ausführungskapazität unterstützt diesen Übergang ebenfalls. Ashghal's Public-Private-Partnership-Ansatz wurde bereits für die Infrastrukturentwicklung über mehr als 5.500 Wohngrundstücke hinweg eingesetzt, und die Anzahl der registrierten Unternehmen in Ashghal's Auftragnehmer-Datenbank stieg von 201 im ersten Quartal 2022 auf 733 bis zum dritten Quartal 2024. Freizonenreize in Ras Bufontas und Umm Alhoul ziehen auch Logistik- und Leichtfertigungsaktivitäten an, die Straßen- und Frachtverbindungen erfordern, und schaffen Infrastrukturnachfrage, die nicht immer als Posten in traditionellen öffentlichen Haushalten erscheint. Das Ergebnis ist ein Katar Transportinfrastruktur-Baumarkt, in dem öffentliche Mittel dominant bleiben. Dennoch gewinnt privates Kapital eine sichtbarere strukturelle Rolle bei der Lieferung und bei der Gestaltung der zukünftigen Pipeline. Dies erweitert den langfristigen Finanzierungsmix, ohne den staatlich geführten Charakter des Markts kurzfristig zu verändern. Es schafft auch eine größere Chance für Unternehmen mit Finanzierungs- und Konzessionserfahrung.

Geografische Analyse

Doha hielt im Jahr 2025 42,7 % des Katar Transportinfrastruktur-Baumarkts und ist damit die größte Geografie nach Wert. Die Stadt verfügt über die ausgereifteste Transportanlage des Landes, mit dem Doha-Metro-Netz, aktiven Schnellstraßen- und Kreuzungsarbeiten sowie hafengebundener Infrastruktur im Süden, die alle innerhalb oder rund um die Hauptstadt konzentriert sind. Der Regulierungsrahmen bleibt ebenfalls stabil, da das Verkehrsministerium und Ashghal weiterhin im Rahmen der Nationalen Vision Katars 2030 und des Rahmens der Katarischen Bauvorschriften 2014 operieren. Im Jahr 2026 fügt die Doha Metro Blue Line 17,5 km neues Gleis und 14 Stationen zwischen dem Terminal 2 des Hamad International Airport und West Bay hinzu, was eine weitere Phase von Zufahrtsstraßen-, Kreuzungs- und stationsnahen Bauarbeiten unterstützen wird. Dies hält Doha im Mittelpunkt des katarischen Transportinfrastruktur-Baumarkts, auch wenn sich die geografische Ausbreitung erweitert.

Lusail ist die am schnellsten wachsende Geografie mit einem CAGR von 6,43 % von 2026 bis 2031, und der Katar Transportinfrastruktur-Baumarkt in dieser Stadt wird durch die Überschneidung von Verkehrserweiterung und Smart-City-Infrastruktur angekurbelt. Die türkisfarbene Lusail-Straßenbahnerweiterung wurde 2025 in Betrieb genommen, die Stadt betreibt eines der weltweit größten Elektrobusdepots, und Echtzeit-Überwachungssysteme halten die digitale Infrastruktur eng mit physischen Transportupgrades verbunden. Al Rayyan und Al Daayen befinden sich weiterhin in aktiven Straßen- und Infrastrukturentwicklungsphasen, die einen stärkeren westlichen und nördlichen Expansionspfad für den Katar Transportinfrastruktur-Baumarkt unterstützen. Die Fertigstellung des Al Kharaitiyat und Izghawa Paket 2 im Mai 2026, mit 46 km Straßen, 3 signalgesteuerten Kreuzungen und 51 km Entwässerungsnetzen, zeigt, dass Konnektivitätsinvestitionen nun in großem Maßstab in sekundäre Bezirke vordringen. Dies bestätigt, dass der Transportbau nicht mehr nur im etabliertesten städtischen Kern konzentriert ist.

Das Segment Rest von Katar erhält strukturiertere Investitionen als in früheren Zyklen, insbesondere entlang von Küsten-, Industrie- und Logistikkorridoren. Birkat Al Awamer, Semaisma und Al Wukair verweisen alle auf eine Nachfrage, die nun mit Logistikzugang, industrieller Landentwicklung und dem Wachstum von Siedlungen in Außenbezirken verbunden ist, anstatt ausschließlich mit der Entlastung von Staus in der Hauptstadt. Dies ist von Bedeutung, weil es den Katar Transportinfrastruktur-Baumarkt räumlich vielfältiger und weniger abhängig von einem einzigen Ballungsraum macht. Das im Dezember 2025 unterzeichnete und im Februar 2026 ratifizierte Abkommen über die Hochgeschwindigkeitsbahn zwischen Katar und Saudi-Arabien schafft auch einen neuen nationalen Korridor, der Doha mit der Grenze bei Salwa als Teil der breiteren 785 km langen Strecke Doha-Riad verbindet. Dieser Korridor wird voraussichtlich die Verteilung der zukünftigen Transportbaunachfrage in Katar mittelfristig neu gestalten. Er führt auch eine neue strategische Geografie ein, die historisch gesehen weniger gezielte Transportinvestitionen erhalten hat.

Wettbewerbslandschaft

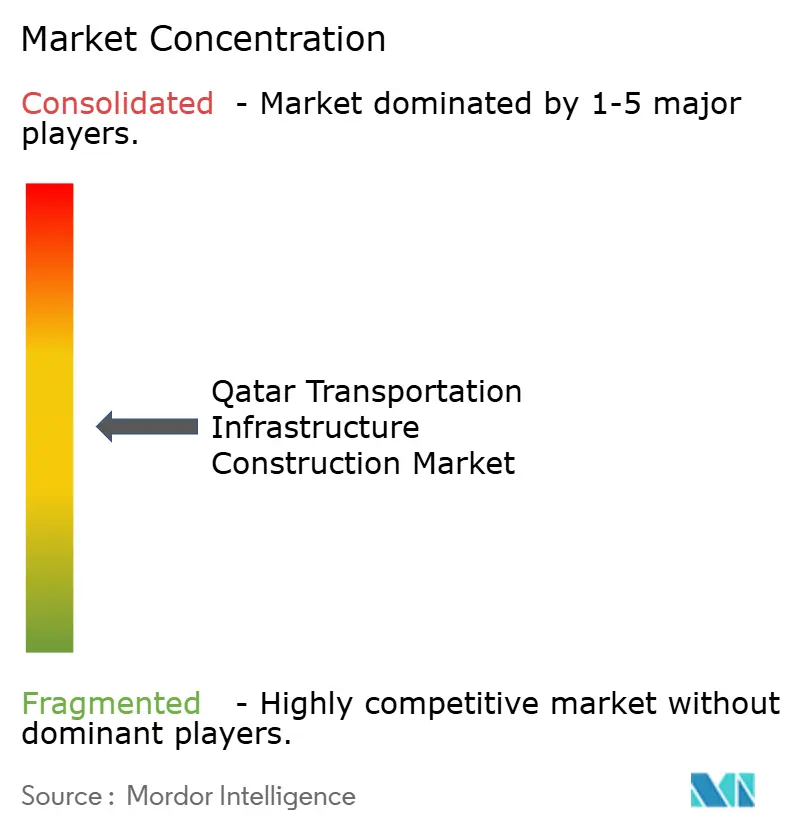

Der Katar Transportinfrastruktur-Baumarkt ist mäßig konzentriert, wobei hochwertige Verträge nach wie vor um eine relativ kleine Gruppe staatlich verbundener Eigentümer, große inländische Auftragnehmer und etablierte internationale Ingenieurbüros clustern. Ashghal bleibt der dominante Projekteigentümer und Beschaffer, und das Budget 2026 hielt seine Ausschreibungspipeline mit 13,5 Milliarden USD an geplanten Ausschreibungen aktiv, während Qatar Rail weiterhin das Eisenbahnsegment als Eigentümer, Entwickler und Betreiber des nationalen Eisenbahnnetzes verankert. Internationale Unternehmen wie Webuild, Vinci Construction (über Qatari Diar Vinci Construction), Hyundai Engineering and Construction, China Railway Construction Corporation und Consolidated Contractors Company arbeiten oft mit lokalen Partnern zusammen, um die Anforderungen an den Inlandswert zu erfüllen und die Ashghal-Ausschreibungsbedingungen einzuhalten. Lokale Auftragnehmer wie HBK Contracting Company, Midmac Contracting Company und Al Jaber Engineering behalten einen Vorteil bei Mobilisierung, lokaler Beschaffung und Vertrautheit mit öffentlichen Lieferpraktiken. Diese Mischung hält den Katar Transportinfrastruktur-Baumarkt offen für ausländisches Fachwissen, aber dennoch verankert durch starke inländische Ausführungsnetzwerke.

Die Wettbewerbspositionierung verlagert sich in Richtung digitaler Lieferung und multimodaler Integration. Ashghal's Vergabepaket vom September 2025 im Wert von 3,3 Milliarden USD umfasste Intelligente Transportsysteme, auf künstlicher Intelligenz basierende Managementplattformen, selbstfahrende Vermessungsfahrzeuge und intelligente Zustandsüberwachung, was zeigt, dass der technische Umfang über traditionelle Tiefbauarbeiten hinausgeht. Webuild und Hyundai Engineering and Construction unterzeichneten im März 2026 ein Memorandum of Understanding, um ihre globale Infrastrukturpartnerschaft zu stärken, mit Fokus auf Hafen-, Flughafen- und Verteidigungsinfrastruktur sowie den Sektor der grünen Energie, durch Public-Private-Partnership-, Engineering-Procurement-and-Construction- und Design-Build-Strukturen, was beiden Unternehmen einen stärkeren Zugang zu den Arten von Multi-Asset-Programmen verschafft, die nun im Katar Transportinfrastruktur-Baumarkt entstehen. Egis stärkte auch seine sichtbare Position durch das im September 2025 vergebene 10-jährige Rahmenwerk für Autobahnbetrieb und -wartung mit lokalen Partnern, was den wachsenden Wert der Lebenszyklusfähigkeit in diesem Markt unterstreicht. Diese Schritte zeigen, dass die Differenzierung von Auftragnehmern zunehmend an digitale, betriebliche und multimodale Stärken gebunden ist und nicht nur an die Baugröße.

Eine zweite Wettbewerbsebene bildet sich rund um Spezialkompetenz statt einfacher Größe. Parsons, Mott MacDonald und Bechtel sind gut positioniert, um Transportprogramme mit Planungs-, Programmmanagement- und Asset-Lifecycle-Unterstützung zu versorgen, anstatt nur physischen Bau. Tekfen Construction und PORR AG konkurrieren dort, wo unterirdische Tiefbauarbeiten und Tunnelexpertise wichtiger sind als ein breiter Auftragnehmer-Fußabdruck. Acciona und Samsung C&T bleiben relevant, wo integrierte Design-Build-Ausführung und höhere technische Koordination über Transportschnittstellen hinweg erforderlich sind. Dies hält den Katar Transportinfrastruktur-Baumarkt ausgewogen: Megaprojektvergaben sind konzentriert, aber Renovierung, Bezirksstraßen und Smart-Mobility-Upgrades schaffen Raum für eine breitere Gruppe von Unternehmen, um zu konkurrieren. Das Ergebnis ist ein Markt, in dem die Konzentration an der Spitze sichtbar ist, das Wettbewerbsfeld unterhalb der größten Vertragsebene jedoch aktiv bleibt.

Marktführer der Branche für den Bau von Verkehrsinfrastruktur in Katar

-

Qatar Rail

-

Ashghal

-

HBK Contracting Company W.L.L.

-

Qatari Diar

-

Midmac Contracting Company W.L.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Das katarische Verkehrsministerium startete den ersten Stakeholder-Workshop für den Katarischen Öffentlichen Verkehrs-Masterplan, eine langfristige Initiative zur Erweiterung und Integration des öffentlichen Verkehrs im ganzen Land als Teil der Verkehrsministeriumsstrategie 2025 bis 2030 und der Nationalen Vision Katars 2030. Der in Partnerschaft mit Egis entwickelte Plan soll praktische Instrumente zur Investitionspriorisierung für zukünftige Transportinfrastruktur liefern und ist direkt mit dem breiteren multimodalen Konnektivitätsmandat verknüpft.

- März 2026: Webuild und Hyundai Engineering and Construction unterzeichneten ein Memorandum of Understanding zur Stärkung ihrer globalen Infrastrukturpartnerschaft, mit Fokus auf Hafen-, Flughafen- und Verteidigungsinfrastruktur sowie den Sektor der grünen Energie. Das Memorandum of Understanding sieht die Gründung projektspezifischer Joint Ventures im Rahmen von Public-Private-Partnership-, Engineering-Procurement-and-Construction- und Design-Build-Strukturen vor, was die Wettbewerbsfähigkeit beider Unternehmen in hochwertigen Infrastrukturnischen weltweit stärkt.

- Februar 2026: Der Saudische Ministerrat ratifizierte das Abkommen über die Hochgeschwindigkeits-Elektrobahn zwischen Katar und Saudi-Arabien und brachte den 785 km langen Korridor Doha-Riad bei Geschwindigkeiten von über 300 km/h mit Halten in Al-Hofuf und Dammam sowie Flughafenverbindungen am King Salman International Airport und am Hamad International Airport voran. Das Projekt zielt auf 10 Millionen Fahrgäste jährlich ab und soll in 6 Jahren fertiggestellt werden, was direkte Transportinfrastruktur-Baunachfrage entlang des nördlichen Korridors Katars schafft.

- Februar 2026: Ashghal gab die Vergabe und Ausschreibung von 20 neuen Projekten im Wert von 3,16 Milliarden USD bekannt, darunter Straßen- und Infrastrukturentwicklungsprojekte in Izghawa und Al Thumid sowie die Sanierung des Hamad General Hospital. Das Paket umfasst auch Wohnlandinfrastruktur für Bürgergrundstücke in Nord- und Südkatar.

Berichtsumfang des Marktes für den Bau von Verkehrsinfrastruktur in Katar

Der Bericht zum Katar Transportinfrastruktur-Baumarkt ist segmentiert nach Typ (Straßenwege, Eisenbahnen, Luftwege, Häfen und Binnenwasserstraßen), Bauart (Neubau und Renovierung), Investitionsquelle (Öffentlich und Privat) und Schlüsselstädte (Doha, Al Rayyan, Al Daayen, Lusail und Rest von Katar). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Straßenwege |

| Eisenbahnen |

| Luftwege |

| Häfen und Binnenwasserstraßen |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Doha |

| Al Rayyan |

| Al Daayen |

| Lusail |

| Übriges Katar |

| Nach Typ | Straßenwege |

| Eisenbahnen | |

| Luftwege | |

| Häfen und Binnenwasserstraßen | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Schlüsselstädten | Doha |

| Al Rayyan | |

| Al Daayen | |

| Lusail | |

| Übriges Katar |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den katarischen Transportinfrastruktur-Baumarkt bis 2031?

Der Sektor wird voraussichtlich von 16,15 Milliarden USD im Jahr 2026 auf 20,92 Milliarden USD bis 2031 bei einem CAGR von 5,31 % steigen, unterstützt durch nationale Konnektivitätspläne, Straßenprogramme und Eisenbahnerweiterungen.

Welcher Verkehrsträger macht derzeit die meisten Ausgaben in Katar aus?

Straßenwege führten im Jahr 2025 mit einem Anteil von 51,1 %, da Schnellstraßen, kommunale Straßenbauarbeiten und Interurbanverbindungen nach wie vor die größte aktive Baubasis ausmachen.

Welches Segment des katarischen Transportinfrastruktur-Baumarkts wächst am schnellsten?

Eisenbahnen sind das am schnellsten wachsende Segment mit einem CAGR von 6,21 % bis 2031, unterstützt durch die Doha Metro Blue Line, Upgrades der Lusail-Straßenbahn und den Katar-Saudi-Arabien-Eisenbahnkorridor.

Warum werden private Investitionen in diesem Bereich immer wichtiger?

Öffentliche Finanzierung dominierte im Jahr 2025 noch mit einem Anteil von 82,3 %, aber die Politik zielt nun auf eine 40-prozentige Beteiligung des Privatsektors ab, und geeignete Projekte werden für private Ausführungsträger vorbereitet.

Welche Stadt wird voraussichtlich das stärkste Wachstum im Transportbau verzeichnen?

Lusail wird voraussichtlich mit dem schnellsten Tempo wachsen, mit einem CAGR von 6,43 %, da sein Straßenbahnnetz, Smart-City-Systeme und transit-orientiertes Layout weiterhin höherspezifizierte Infrastruktur antreiben.

Was sind die Hauptrisiken, die die Projektabwicklung in Katar beeinflussen?

Die wichtigsten kurzfristigen Risiken sind regionale Spannungen, die Abhängigkeit von importierten Materialien und Ausrüstungen sowie Kostendruck, die Beschaffungszeitpläne, Preisgestaltung und Bieterbeteiligung beeinflussen können.

Seite zuletzt aktualisiert am: