Marktgröße und Marktanteil des Infrastruktursektors in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 33.40 Milliarden US-Dollar |

| Marktgröße (2026) | 34.82 Milliarden US-Dollar |

| Marktgröße (2031) | 42.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Infrastruktursektormarkts in Katar von Mordor Intelligence

Die Marktgröße des Infrastruktursektors in Katar wird voraussichtlich von 33,40 Milliarden USD im Jahr 2025 auf 34,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,26 % über den Zeitraum 2026–2031 einen Wert von 42,9 Milliarden USD erreichen. Die anhaltende Expansion stützt sich auf das Mandat der Dritten Nationalen Entwicklungsstrategie zur Diversifizierung der Wirtschaft, den Fünfjahres-Investitionsplan der Behörde für öffentliche Arbeiten in Höhe von 22,2 Milliarden USD sowie den raschen Ausbau der digitalen Infrastruktur des Landes, der bereits mediane 5G-Downloadgeschwindigkeiten von über 520 Mbit/s ermöglicht hat.[1]Behörde für öffentliche Arbeiten, "Fünfjahresplan 2025–2029" Der Ausbau des Verkehrsnetzes dominiert die Ausgaben, da sieben neue Schnellstraßen, Metroverlängerungen und Erweiterungen des Hamad-Hafens darauf abzielen, Katar zu einem zentralen Logistikknoten am Golf zu machen. Die Erweiterung der LNG-Kapazität von 77 MTPA auf 142 MTPA im Rahmen des Nordfeld-Projekts lenkt milliardenschwere EPC-Aufträge in Meeresbauten, Verarbeitungskomplexe und Exportterminals. Die wachsende private Beteiligung – ermöglicht durch Regelungen zur 100-prozentigen Auslandseignerschaft – signalisiert eine vertiefte öffentlich-private Zusammenarbeit, während verschärfte Vorschriften für umweltfreundliches Bauen eine aufkommende Renovierungsnische schaffen, die Auftragnehmer mit kohlenstoffarmen Methoden begünstigt.

Wichtigste Erkenntnisse des Berichts

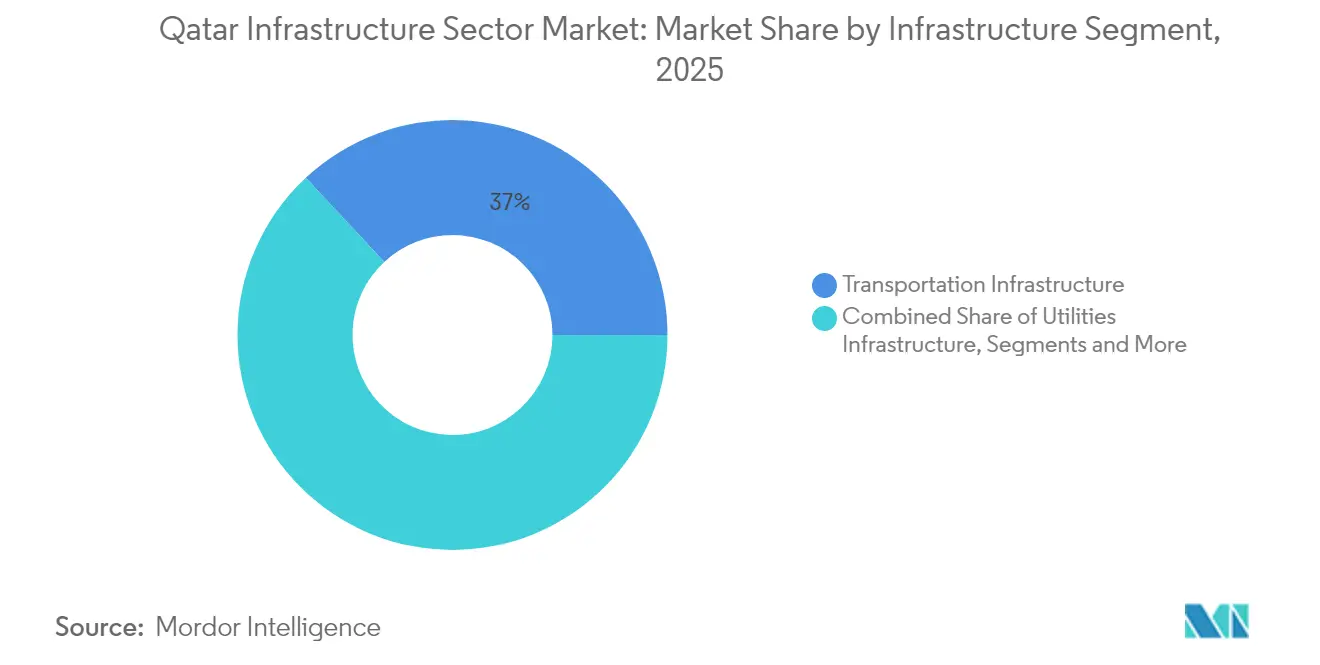

- Nach Infrastruktursegment entfiel auf den Verkehr im Jahr 2025 ein Marktanteil von 36,95 % am Infrastrukturbaumarkt in Katar. Die Marktgröße des Infrastrukturbaumarkts in Katar für den Verkehrsbereich wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,05 % wachsen.

- Nach Bauart entfielen auf Neubauprojekte im Jahr 2025 ein Marktanteil von 74,40 % am Infrastrukturbaumarkt in Katar. Die Marktgröße des Infrastrukturbaumarkts in Katar für Neubauprojekte wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,64 % wachsen.

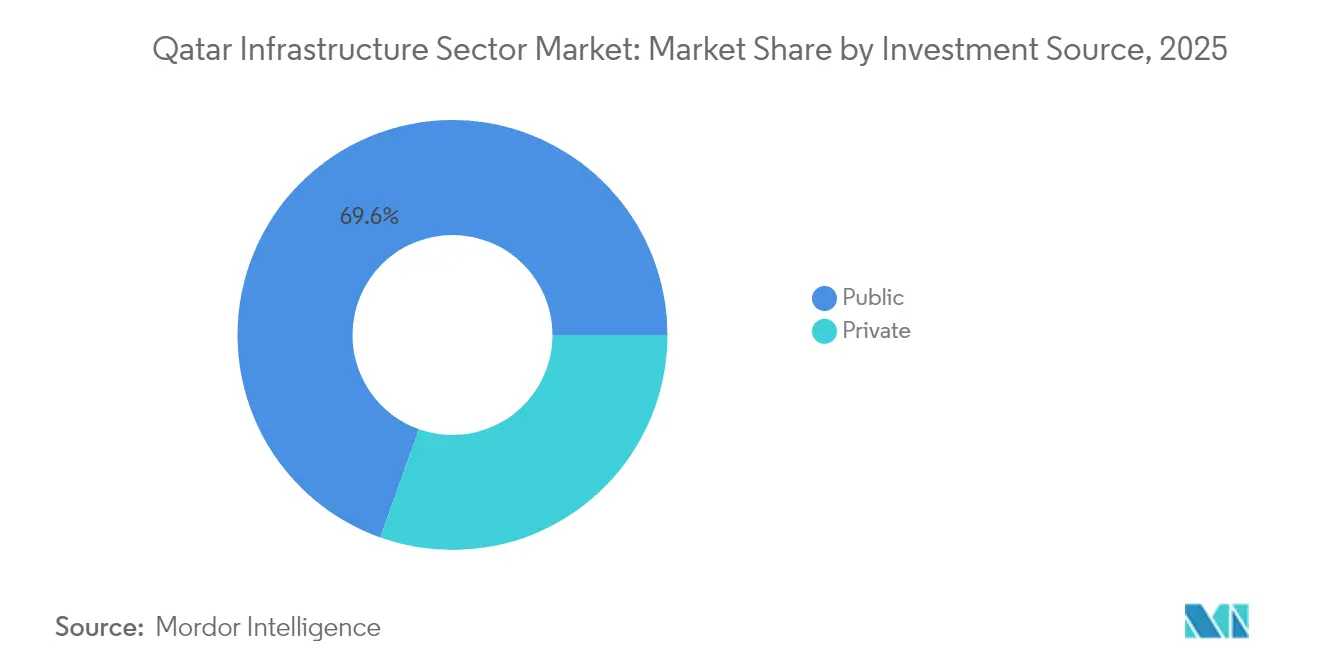

- Nach Investitionsquelle entfiel auf die öffentliche Finanzierung im Jahr 2025 ein Marktanteil von 69,55 % am Infrastrukturbaumarkt in Katar. Die Marktgröße des Infrastrukturbaumarkts in Katar für die öffentliche Finanzierung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,78 % wachsen.

- Nach Stadt entfiel auf Doha im Jahr 2025 ein Marktanteil von 54,20 % am Infrastrukturbaumarkt in Katar. Die Marktgröße des Infrastrukturbaumarkts in Katar für Doha wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,62 % wachsen.

- Gulf Housing & Construction Co., Al Jaber Engineering, Consolidated Contractors Company und Vinci SA kontrollierten zusammen im Jahr 2025 einen Marktanteil von 27,65 % am Infrastrukturbaumarkt in Katar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Infrastruktursektor in Katar

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsschub der Nationalen Vision Katars 2030 | +1.8% | Doha, Al Rayyan, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Erweiterung des Nordfeld-LNG-Projekts | +1.2% | Offshore-Blöcke, Hafenbezirke | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und Glasfaser | +0.8% | Zunächst städtische Kernbereiche | Mittelfristig (2–4 Jahre) |

| Erneuerbare Netzaufrüstungen | +0.6% | Industriekorridore, Metropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsschub der Nationalen Vision Katars 2030

Die Nationale Vision Katars 2030 bildet einen Fahrplan zur wirtschaftlichen Diversifizierung, der die Infrastruktur in den Mittelpunkt stellt. Die im Januar 2024 verabschiedete Entwicklungsstrategie strebt ein jährliches Wachstum des Nicht-Kohlenwasserstoff-BIP von 4 % und Produktivitätssteigerungen von 2 % bis 2030 an. Die Regierung zielt auf ausländische Direktinvestitionen in Höhe von 100 Milliarden USD ab und lenkt Kapital in Logistikkorridore, Industrieparks und Tourismusbereiche. Erste Ergebnisse zeigen einen zunehmenden PPP-Dealfluss und reibungslosere Genehmigungsverfahren, was einen sich selbst tragenden Kreislauf aus staatlicher Anschubfinanzierung und privaten Folgeinvestitionen verstärkt.

Erweiterung des Nordfeld-LNG-Projekts

Die Erweiterung des Nordfelds erhöht die LNG-Kapazität bis 2030 von 77 MTPA auf 142 MTPA. Vier Mega-Züge, Kohlenstoffabscheidungsmodule und 250 km Pipelines bilden das Fundament des Energiesegments im Infrastrukturbaumarkt in Katar. Dieses milliardenschwere Programm sichert langfristige EPC-Aufträge, treibt Hafen- und Lageraufrüstungen voran und drängt Auftragnehmer zu höheren technischen Fähigkeiten, wodurch der Wettbewerb neu gestaltet wird.

Ausbau von 5G und Glasfaser

Die landesweite 5G-Abdeckung und mediane mobile Downloadgeschwindigkeiten von über 520 Mbit/s positionieren Katar an der Spitze der globalen Rankings. Telekommunikationsbetreiber und Gerätehersteller modernisieren Kern- und Funkschichten, was den Bau von Rechenzentren und Edge-Computing-Standorten vorantreibt und den Infrastrukturbaumarkt in Katar erweitert. Der IKT-Sektor soll jährlich um 8,5 % wachsen und Smart-City-Plattformen sowie die Einführung von KI unterstützen.

Erneuerbare Netzaufrüstungen

Solarkapazitätsziele von 4 GW bis 2030 und neue Netzverbindungen erfordern neue Umspannwerke, 212 km Hochspannungskabel und hybride Speichersysteme. Die Auftragsvergaben von KAHRAMAA in Höhe von 851 Millionen USD im Jahr 2025 markieren die erste Ausführungswelle. Die Integration erneuerbarer Energien reduziert den Bedarf an Gaspitzenlastwerken, erhöht jedoch die technische Komplexität und ermutigt Spezialunternehmen, in den Infrastrukturbaumarkt in Katar einzutreten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Materialpreisvolatilität | -0.7% | Landesweit, Megaprojekte | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Fachkräfteangebot | -0.5% | Komplexe Ingenieurstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Material- und Ausrüstungskosten aufgrund anhaltender globaler und regionaler Lieferkettenunterbrechungen

Wirtschaftliche und regulatorische Faktoren machen 41 % der Preisschwankungen bei Baumaterialien aus, da Stahl, Zement und Spezialkomponenten mit Frachtengpässen schwanken. Angebotspreise stehen unter Abwärtsdruck, während volatile Inputs die Margen der Auftragnehmer gefährden. Zu den politischen Vorschlägen gehören ein inländischer Preisindex, Risikoverteilungsverträge und stabile Einfuhrzölle zum Schutz der Projektfinanzierbarkeit.

Arbeitsmarktbeschränkungen durch Expatriate-Visarichtlinien, die die Verfügbarkeit qualifizierter Bauarbeitskräfte einschränken

Expatriates überwiegen die Staatsangehörigen im Verhältnis sieben zu eins, doch Demobilisierungen nach Veranstaltungen, Lohnstreitigkeiten und Visahürden belasten das Arbeitskräfteangebot. Ein Arbeitsmarktinformationssystem und ein Ausschuss für Arbeitskräfteplanung sollen Nachfrage und Qualifikationen aufeinander abstimmen. Reformen, die einen reibungsloseren Stellenwechsel ermöglichen und die Berufsausbildung fördern, sind für eine termingerechte Projektabwicklung entscheidend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment: Verkehrsnetze verankern Logistikambitionen

Verkehrsbauten generierten im Jahr 2025 36,95 % der Marktgröße des Infrastrukturbaumarkts in Katar. Sieben Schnellstraßen mit einer Gesamtlänge von 900 km, 200 Brücken und 30 Tunnel sind geplant, um die Autobahnkapazität bis 2030 zu erhöhen, während die zweite Phase der Doha-Metro 72 km Strecke hinzufügt, um neue Wohngebiete zu verbinden. Die Hafenreform sieht automatisierte Kräne und tiefere Liegeplätze im Hamad-Hafen vor und stärkt das Reexportpotenzial des Landes. Versorgungsinfrastruktur belegte den zweiten Platz, gestützt durch Umspannwerksaufträge in Höhe von 851 Millionen USD und den 3,7 Milliarden USD teuren Wasser- und Energiekomplex Ras Abu Fontas, der 2.400 MW und 110 Millionen IGD liefern wird. Die Sozialinfrastruktur profitiert von Mittelzuweisungen in Höhe von 6,04 Milliarden USD für das Gesundheitswesen und 5,33 Milliarden USD für das Bildungswesen, mit Krankenhausmodernisierungen und dem Bau von 11 Schulen. Die Förderinfrastruktur bleibt unverzichtbar, da das LNG-Rennen Offshore-EPC-Pakete beschleunigt.

Eine vorausschauende Pipeline aus drohnenüberwachten Straßenbauprojekten und KI-gestützter Verkehrsplanung unterstreicht einen technologischen Wandel im Infrastrukturbaumarkt in Katar. Ausgaben für Versorgungsinfrastruktur für intelligente Zähler und Mikronetz-Pilotprojekte gewährleisten eine zuverlässige Versorgung für Ladekorrridore für Elektrofahrzeuge. Krankenhausbauten integrieren nun Telemedizin-Suiten, und neue Schulen setzen auf modulare Klassenzimmer, um die Bauphasen zu verkürzen.

Nach Bauart: Neubau dominiert, Renovierung gewinnt an Bedeutung

Neubauverträge absorbierten im Jahr 2025 74,40 % des Marktanteils am Infrastrukturbaumarkt in Katar und werden bis 2031 jährlich um 4,64 % wachsen. Der Investitionsplan in Höhe von 22,2 Milliarden USD sieht neben bedeutenden Schnellstraßen auch Gemeindeparks, Regenwasserauslässe und kommunale Servicezentren vor. Hochhäuser für gewerbliche Zwecke in Lusail und der Innenstadt von Doha nutzen vorgefertigte Elemente, um Emissionen zu reduzieren. Parallel dazu entfallen auf Renovierungen 25,60 % des Marktanteils, da Vorschriften für umweltfreundliche Nachrüstungen verschärft werden; energiegeprüfte Regierungsgebäude und HVAC-Aufrüstungen in älteren Einkaufszentren zeigen eine frühe Akzeptanz. Akademische Forschung identifiziert Recyclinganreize, Lieferantenaufklärung und grüne Finanzierung als entscheidend für die Verbreitung nachhaltiger Sanierung.

Nach Investitionsquelle: Staatskapital als Anker, private Mittel beschleunigen sich

Öffentliche Ausgaben machten im Jahr 2025 69,55 % der Marktgröße des Infrastrukturbaumarkts in Katar aus. Die Mittelzuweisungen von 5,33 Milliarden USD für das Bildungswesen und 6,04 Milliarden USD für das Gesundheitswesen im Haushalt 2025 spiegeln sozialpolitische Prioritäten wider. Die Behörde für öffentliche Arbeiten allein plant, im Jahr 2025 Ausschreibungen im Wert von 15,44 Milliarden USD zu veröffentlichen, was Auftragnehmern Planungssicherheit bietet.

Privates Kapital, das voraussichtlich jährlich um 4,92 % steigen wird, nutzt ein ausgereiftes PPP-Gesetz; das Al-Wakrah- und Al-Wukair-Abwasserprojekt im Wert von 1,48 Milliarden USD wurde zu 50 % von privaten Kreditgebern finanziert. Gesundheits-PPPs umfassen 45 neue Schulen im Wert von 1 Milliarde USD, und Gastgewerbeunternehmen zielen bis 2030 auf 7 Millionen Touristen ab.

Geografische Analyse

Doha erhält weiterhin den Löwenanteil der Projektauftragsvergaben und kombiniert Verkehrsknotenpunkte, gemischt genutzte Stadtteile und Versorgungskorridore, die seine Rolle als Finanz- und Diplomatiezentrum festigen. Smart-City-Pilotprojekte verbessern den Verkehrsfluss und das Ressourcenmanagement, während die Metronutzung den Modalsplit fördert. Trotz moderierenden Wachstums mit dem Abschluss wichtiger Anlagen halten Reinvestitionszyklen in Wartung und Technologieaufrüstungen die Nachfrage stabil.

Die Küstenerweiterung von Al Wakrah nimmt Wohnüberlauf und Logistikaktivitäten auf und katalysiert Marinaaufrüstungen, Straßenverbreiterungen und Gemeinschaftseinrichtungen. Entwickler zielen auf Wohnraum für mittlere Einkommensgruppen ab, der demografischen Trends entspricht und die städtische Vielfalt im Infrastrukturbaumarkt in Katar stärkt.

Sekundärstädte wie Al Rayyan und Lusail ziehen Infrastruktur für Universitäten, Sportstätten und Technologieparks an. Diese Knotenpunkte stärken regionale Korridore, verteilen wirtschaftliche Vorteile und reduzieren die übermäßige Abhängigkeit von der Hauptstadt. Ländliche Gebiete erfahren schrittweise Verbesserungen bei Straßen und Versorgungseinrichtungen zur Unterstützung von Agrartechnologie-Pilotprojekten und Wüstentourismus, was den sich ausweitenden geografischen Umfang des Infrastrukturbaumarkts in Katar verdeutlicht.

Regulatorisches Umfeld

Die Infrastrukturumsetzung in Katar wird durch einen staatlich geführten Rahmen für Genehmigungen und Standards geprägt, der vom Ministerium für Kommunalverwaltung für Planung, Flächennutzung und Baugenehmigungen sowie von der Public Works Authority (Ashghal) für die Beschaffung öffentlicher Infrastruktur und technische Anforderungen getragen wird. Die Umsetzung im Sektor ist eng an die Qatar Construction Specifications (QCS) gebunden, wobei QCS 2024 als aktuelle Referenzspezifikation für relevante schwere Bau- und Versorgungsarbeiten dient und eine engere Konsistenz bei Straßenbau, Entwässerung und kommunalen Anlagen unterstützt.

Im Jahr 2026 stärkten mehrere Regelaktualisierungen die Transparenz und den Investorenzugang im Bereich der gebauten Umwelt. Der Ministerialbeschluss Nr. 4 von 2026 richtete ein Vorläufiges Immobilienregister für Off-Plan-Einheiten ein und schuf damit einen formellen Mechanismus für vorläufige Eigentumsurkunden sowie klarere Prozesse für Off-Plan-Transaktionen. Der Kabinettsbeschluss Nr. 21 von 2026 aktualisierte die Liste der 10 ausgewiesenen Gebiete, in denen Nicht-Katarer Immobilien besitzen und nutznießen dürfen, darunter wichtige Zonen wie West Bay, The Pearl Island und Lusail. Das Ministerium für Kommunalverwaltung erließ zudem durch den Ministerialbeschluss Nr. 108 von 2026 aktualisierte Design-Standards für Villen und Herrenhäuser, die die Angleichung der Genehmigungsverfahren und eine stärker standardisierte technische Prüfung unterstützen.

Wertschöpfungskettenanalyse

Katars Infrastruktur-Wertschöpfungskette wird von der Planung, Finanzierung und Ausschreibung im öffentlichen Sektor dominiert und kaskadiert dann über Masterplaner und Ingenieurberatungen zu gestuften Auftragnehmern und spezialisierten Subunternehmern, die Transport-, Versorgungs-, Sozial- und mit der Rohstoffgewinnung verbundene Tiefbauarbeiten ausführen. Auf der Nachfrageseite strukturieren staatliche Einrichtungen (insbesondere Ashghal für Straßen, Entwässerung, öffentliche Räume und kommunale Anlagen) die Projektbündelung, Präqualifikation und Beschaffung, während große strategische Programme wie die Erweiterung des North Field LNG eine hochwertige EPC-Nachfrage nach Meeresbauarbeiten, Pipelines und Infrastruktur zur Unterstützung von Exportterminals erzeugen.

Auf der Angebotsseite bleiben importierte Bauzulieferungen und Logistik zentrale Abhängigkeiten, wodurch Kontrolle und Transparenz der Lieferkette für die Ausführungsleistung von zentraler Bedeutung sind. Ashghal nutzt Präqualifikation und genehmigte Listen, um die Beteiligung und Compliance der Auftragnehmer zu steuern, und wendet zudem eine rahmenvertragsbasierte Beschaffung an, um die Verfügbarkeit von Massengütern für Straßen- und Versorgungsarbeiten zu stabilisieren. Diese Struktur unterstreicht die Bedeutung von Lieferantenqualifizierung, Subunternehmermanagement und zuverlässiger Logistikleistung, um Termin- und Kostenrisiken während der Spitzenzeiten der Ausschreibungszyklen zu reduzieren.

Wettbewerbslandschaft

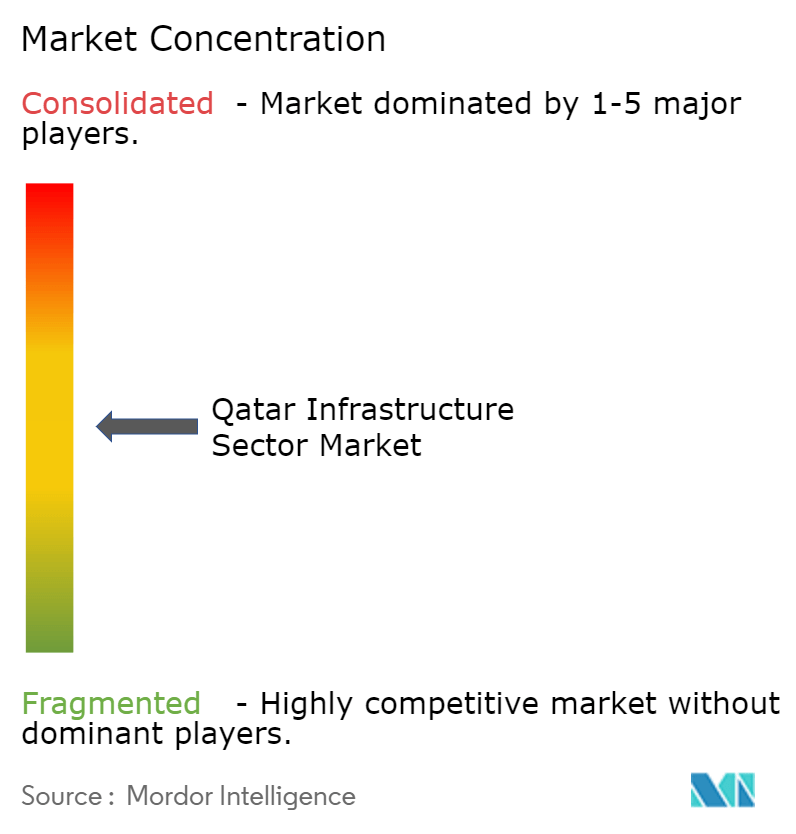

Der Infrastrukturbaumarkt in Katar ist mäßig konzentriert, wobei wichtige Akteure wie Gulf Housing & Construction Co., Al Jaber Engineering Co., Arabian Construction Engineering Company und Qatari Diar Vinci Construction (QDVC) QSC die Ausführung öffentlicher Projekte vorantreiben. Langjährige Regierungsbeziehungen, integrierte Lieferketten und Kosteneffizienz verschaffen lokalen Marktführern einen Vorteil. Gleichzeitig übernehmen internationale EPC-Spezialisten, darunter Vinci SA, Hochtief AG und Consolidated Contractors Company (CCC), komplexe Projekte – von Meeresbauten bis hin zu Metrountertunnelung und LNG-Infrastruktur.

Bei Gigaprojekten werden häufig Joint Ventures gebildet, die globales Fachwissen mit lokaler Ausführungskompetenz verbinden. Mittelgroße Auftragnehmer erzielen Erfolge durch Spezialisierung auf abgestufte Tiefbauarbeiten, Versorgungsverbesserungen und Regionalentwicklung. Die Einführung digitaler Werkzeuge wie BIM und Drohnenüberwachung nimmt zu und stärkt das Kostenmanagement und die Projektaufsicht. Der heutige Wettbewerbsvorteil hängt von der ESG-Ausrichtung, digitaler Kompetenz und anpassungsfähigen Partnerschaften ab. Auftragnehmer, die die Ausbildung lokaler Arbeitskräfte und umweltbewusste Ausführung priorisieren, positionieren sich vorteilhaft für künftige Infrastrukturausschreibungen. Da sich Vertragsstrukturen hin zu Risikoverteilung und Streitbeilegungsgremien verschieben, ist klar, dass Anpassungsfähigkeit und Innovation für die Gewinnung von Marktanteilen ebenso wichtig sind wie Größe.

Branchenführer im Infrastruktursektor Katar

Gulf Housing & Construction Co.

Arabian Construction Engineering Company

Al Jaber Engineering Co.

Qatari Diar Vinci Construction (QDVC) QSC

Lusail Development Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die kurzfristige Chance im Markt für Infrastrukturbau in Katar wird durch sichtbare staatliche Beschaffungsströme und mehrjährige Ausführungsprogramme getragen, nicht durch einmalige, ereignisgeführte Bauprojekte. Ashghals Fünfjahres-Infrastrukturplan (2025-2029), mit einem Volumen von über 81 Milliarden QR, unterstützt eine fortlaufende Ausschreibungstätigkeit für Verkehrsnetze, Entwässerungs- und Regenwasseranlagen, öffentliche Räume und kommunale Versorgungsinfrastruktur, und er ist zudem mit dem Fokus der Dritten Nationalen Entwicklungsstrategie (2024-2030) auf Anlagenmanagement und Verbesserungen der Lebensqualität verknüpft. Die Beschaffungstätigkeit im Jahr 2026 belegt eine aktive Projektpipeline, darunter im ersten Quartal 2026 von Ashghal vergebene Aufträge für Projekte im öffentlichen Dienst wie die Neugestaltung des Hamad General Hospital, sowie Berichte des Finanzministeriums über höhere Werte staatlicher Ausschreibungen und Auktionen im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum.

Auch rund um langfristig angelegte Programme entstehen Chancen, die Ingenieurdienstleistungen, Programmmanagement und Fähigkeiten zur Integration von Bestandsanlagen erfordern, insbesondere in geplanten Städten und Versorgungskorridoren. Im Juli 2026 wählte die Lusail Real Estate Development Company Parsons für das Programm- und Baumanagement des Lusail City Infrastructure Program aus, was auf anhaltende Ausgaben für die Bereitstellung und Überwachung von Masterplan-Infrastruktur über reine EPC-Leistungen hinaus hindeutet. Parallel dazu erhöhen die Kombination aus der durch QCS 2024 vorangetriebenen Spezifikationsdisziplin und den regulatorischen Aktualisierungen von 2026, einschließlich des Off-Plan-Registers und überarbeiteter Design-Standards, die Anforderungen an compliancebereite Auftragnehmer, digitale Projektsteuerung (BIM, QA/QC-Rückverfolgbarkeit) und Absicherung der Lieferkette, wodurch Raum für Unternehmen entsteht, die die Einhaltung von Standards dokumentieren, Subunternehmer managen und unter strengerer technischer Prüfung liefern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Parsons gab die Vergabe eines Dreijahresvertrags durch die Lusail Real Estate Development Company zur Bereitstellung von Programmmanagement, Baumanagement und Bauüberwachung für das Lusail City Infrastructure Program bekannt. Die Vergabe unterstreicht die Verlagerung hin zu langfristiger Ausführungsüberwachung und Lebenszyklusausführung bei großen Masterplan-Entwicklungen und unterstützt die Nachfrage nach fortschrittlicher Steuerung, Terminplanung und Koordination mehrerer Pakete.

- Mai 2026: Katar meldete einen Anstieg des Wertes staatlicher Ausschreibungen und Auktionen im ersten Quartal 2026 im Vergleich zum ersten Quartal 2025, begleitet von laufenden Auftragsvergaben im öffentlichen Sektor. Der Anstieg der Beschaffungstätigkeit unterstützt die Sichtbarkeit des Auftragsbestands von Auftragnehmern über Transport-, Versorgungs- und öffentliche Dienstleistungsinfrastrukturpakete hinweg, die über staatliche Einrichtungen ausgeschrieben und geliefert werden.

- Mai 2025: KAHRAMAA vergab Aufträge im Wert von 851 Millionen USD für sieben Hochspannungsumspannwerke und 212 km Übertragungsleitungen. Die Vergaben untermauern die für die städtische Expansion und Netzzuverlässigkeit erforderliche Verstärkung des Versorgungsnetzes und erweitern den adressierbaren Umfang für EPC-Auftragnehmer sowie spezialisierte Elektro- und Inbetriebnahme-Subunternehmer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt des Infrastruktursektors Katars als der Wert der Bautätigkeit definiert, die für Transport-, Versorgungs-, Sozial- und Rohstoffgewinnungsinfrastruktur innerhalb Katars erbracht wird, gemessen in laufenden USD für jedes Jahr.

Ausschlüsse des Anwendungsbereichs: Wir schließen oberirdische Wohn-, Gewerbe- und Industriegebäude aus, sofern diese keine umfangreichen Tiefbauarbeiten beinhalten.

Übersicht der Segmentierung

- Nach Infrastruktursegment

- Verkehrsinfrastruktur

- Versorgungsinfrastruktur

- Sozialinfrastruktur

- Förderinfrastruktur

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Schlüsselstädten

- Doha

- Al Rayyan

- Al Wakrah

- Lusail

- Übriges Katar

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Projekt- und Politikkontexts und übersetzt diesen anschließend in messbare Nachfrageindikatoren für Katar. Öffentliche Quellen werden genutzt, um Annahmen zu Ausgabenzyklen, Handelsengagement und Lieferkapazität zu verankern, was uns später hilft, eine Doppelzählung derselben Arbeit über Kategorien hinweg zu vermeiden.

Zu den üblichen Eingaben zählen offizielle Statistiken und Veröffentlichungen wie Planungs- und Entwicklungsindikatoren der Qatar Planning and Statistics Authority, Haushalts- und Finanzberichte des Finanzministeriums, Projekt- und Beschaffungsaktualisierungen von Ashghal sowie Energie- und Industriekapazitätsangaben von QatarEnergy. Wir beziehen uns außerdem auf Quellen wie Zoll- und Handelsreihen, Standard- und regulatorische Aktualisierungen sowie fachbegutachtete Ingenieur- und Baufachzeitschriften für Stückkosten- und Ausführungsbenchmarks. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung helfen, Zeitpläne zu validieren und wesentliche Projektänderungen zu identifizieren. Bei Bedarf wird eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten und -analysen, die Verfolgung von Verträgen und Ausschreibungen sowie sendungsbezogene Import-Export-Prüfungen für wichtige Bauzulieferungen verwendet. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu testen, was die Schreibtischrecherche nicht vollständig abbilden kann, insbesondere das tatsächliche Tempo der Auftragsvergaben vor Ort, realistische Fertigstellungstermine und die Art und Weise, wie Renovierungstätigkeiten im Vergleich zu Neubauten erfasst werden. Wir sprechen mit einer Mischung von Interessengruppen wie Projektträgern, EPC- und Tiefbauunternehmern, spezialisierten Subunternehmern, Beratern sowie Material- und Ausrüstungsanbietern und gleichen deren Angaben anschließend mit den landesweiten Realitäten in Katar ab.

Da es sich um einen ausschließlich auf Katar bezogenen Markt handelt, stellen wir außerdem sicher, dass die Abdeckung die wichtigsten Umsetzungszentren und angrenzenden Gemeinden widerspiegelt, damit unsere Annahmen nicht zu stark auf eine Stadt ausgerichtet sind.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 17% | Manager: 53% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Ansatzes, bei dem die nationale Infrastrukturnachfrage aus öffentlichen Investitionsausgabensignalen, Projektpipelines und sektoralen Investitionsprioritäten rekonstruiert und anschließend in Infrastrukturtypen und Baumodi unterteilt wird, die der Art und Weise entsprechen, wie Arbeiten in Katar ausgeführt werden. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Prüfungen von Projektwerten, Gesprächen mit Vertriebspartnern über typische Kostenspannen sowie Plausibilitätsprüfungen von Menge mal Preis für hochwertige Vorleistungen, und die Summen werden dann angepasst, sofern Lücken auftreten.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die aktive und geplante Projektpipeline nach Transport-, Versorgungs-, Sozial- und Rohstoffgewinnungsinfrastruktur, der Anteil von Neubau gegenüber Renovierung sowie die Mischung aus öffentlichen und privaten Investitionen. Wir verwenden zudem Indikatoren wie staatliche Investitionspläne, größere Ausschreibungstätigkeiten, Ausführungskapazität und typische Kosteninflation bei Arbeit und Material, da diese den jährlichen Wert der geleisteten Arbeit direkt beeinflussen. Liegen für ein Projektjahr oder einen Teilsektor nur teilweise Informationen vor, füllen wir die Lücke anhand konservativer Fertigstellungskurven und validierter Stückkostenspannen und überprüfen anschließend das Ergebnis anhand bekannter Ausführungsbeschränkungen.

Für die Prognose wird eine Szenarioanalyse rund um den Zeitpunkt der Auftragsvergabe, die Ausführungsgeschwindigkeit und Trends bei den Vorleistungskosten angewendet, und der gewählte Pfad wird an das angepasst, was lokale Experten für den nächsten Planungszyklus als realistisch erachten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültigen Zahlen auf reale Nachfragesignale rückführbar bleiben. Die Modellergebnisse werden mit unabhängigen Kennzahlen wie Ausschreibungsfluss, Haushaltsrichtung und beobachteten Aktivitätsniveaus verglichen, und ungewöhnliche Sprünge werden untersucht, bevor sie akzeptiert werden.

Eine zweite Analystenprüfung wird durchgeführt, um Definitionen zu bestätigen, Überschneidungen zwischen Infrastrukturtypen zu beseitigen und Jahresveränderungen anhand bekannter Projektmeilensteine zu überprüfen. Wenn neue Auftragsvergaben, Verzögerungen oder politische Änderungen eine wesentliche Abweichung verursachen, werden Folgegespräche ausgelöst, um die Änderung zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei größeren Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des katarischen Infrastruktursektors von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Infrastruktur Katars können weit auseinanderliegen, selbst wenn die Titel ähnlich erscheinen, da der Umfang und die Zählregeln nicht immer gleich sind. Die größten Unterschiede ergeben sich in der Regel daraus, was als Infrastruktur im Gegensatz zu allgemeinem Bauwesen behandelt wird, welches Jahr als Basis verwendet wird und ob die Werte die vergebene Pipeline oder tatsächlich erbrachte Arbeiten widerspiegeln.

Die Hauptlücke entsteht durch die Vermischung breiter Baukategorien in die Infrastruktursumme, während Mordor Intelligence den Wert von Transport-, Versorgungs-, Sozial- und Rohstoffgewinnungsinfrastruktur zählt und eigenständigen Gebäudebau ausschließt, sofern dieser nicht mit umfangreichen Tiefbauarbeiten verbunden ist, was den Ausgangspunkt für 2025 im Vergleich zu breiter angelegten Bausummen verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,40 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 63,32 Mrd. USD (2024) | Verwendet eine breitere Definition, die Elemente der Wohn- und Gewerbebauumgebung in den Infrastrukturbereich einbezieht, was die Gesamtsumme im Vergleich zu einer reinen Betrachtung schwerer Tiefbauinfrastruktur erhöht, und verankert die Reihe zudem in einem anderen Basisjahr. |

| Regionale Beratungsgesellschaft B | 65,70 Mrd. USD (2024) | Wird als Infrastrukturbau zusammen mit anderen Projekttypen ausgewiesen, sodass Ausgaben für Tiefbauinfrastruktur mit nicht infrastrukturbezogener Bautätigkeit vermischt werden, und die Annahme eines schnelleren Wachstums kann eine aggressive Umwandlung von Auftragsvergabe zu Ausführung widerspiegeln. |

Die Spannbreite zwischen den Quellen erklärt sich hauptsächlich dadurch, ob die Zahl auf Infrastruktur-Tiefbauarbeiten beschränkt ist oder um breitere Baukategorien erweitert wird, sowie durch das verwendete Jahr und die Umrechnungsannahmen. Indem der Umfang auf tatsächlich erbrachte Infrastrukturarbeiten begrenzt bleibt und die jährliche Entwicklung mit Projekt- und Ausschreibungssignalen abgeglichen wird, bleibt unsere Schätzung leichter nachvollziehbar und Jahr für Jahr überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Infrastrukturbaumarkts in Katar?

Der Markt beläuft sich im Jahr 2026 auf 34,82 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 4,26 % wächst und bis 2031 einen Wert von 42,9 Milliarden USD erreicht.

Welches Segment hält den größten Anteil?

Die Verkehrsinfrastruktur führt mit 36,95 % der Gesamtausgaben im Jahr 2025.

Warum gewinnen private Investitionen an Dynamik?

Regulatorische Reformen, die eine vollständige Auslandseignerschaft ermöglichen, und ein ausgereiftes PPP-Gesetz fördern privates Kapital, das voraussichtlich jährlich um 4,92 % wachsen wird.

Welche Stadt wächst am schnellsten?

Al Wakrah verzeichnet mit einer CAGR von 4,78 % bis 2031 die höchste Wachstumsrate, angetrieben durch Wohnungsbau- und Logistikprojekte.

Wie wird die Erweiterung des Nordfelds die Baunachfrage beeinflussen?

Die Erhöhung der LNG-Kapazität auf 142 MTPA erfordert erhebliche Offshore-Plattformen, Pipelines und Terminals und generiert milliardenschwere EPC-Möglichkeiten entlang der gesamten Bau-Wertschöpfungskette.

Seite zuletzt aktualisiert am: