Marktgröße und Marktanteil im Infrastrukturbau in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

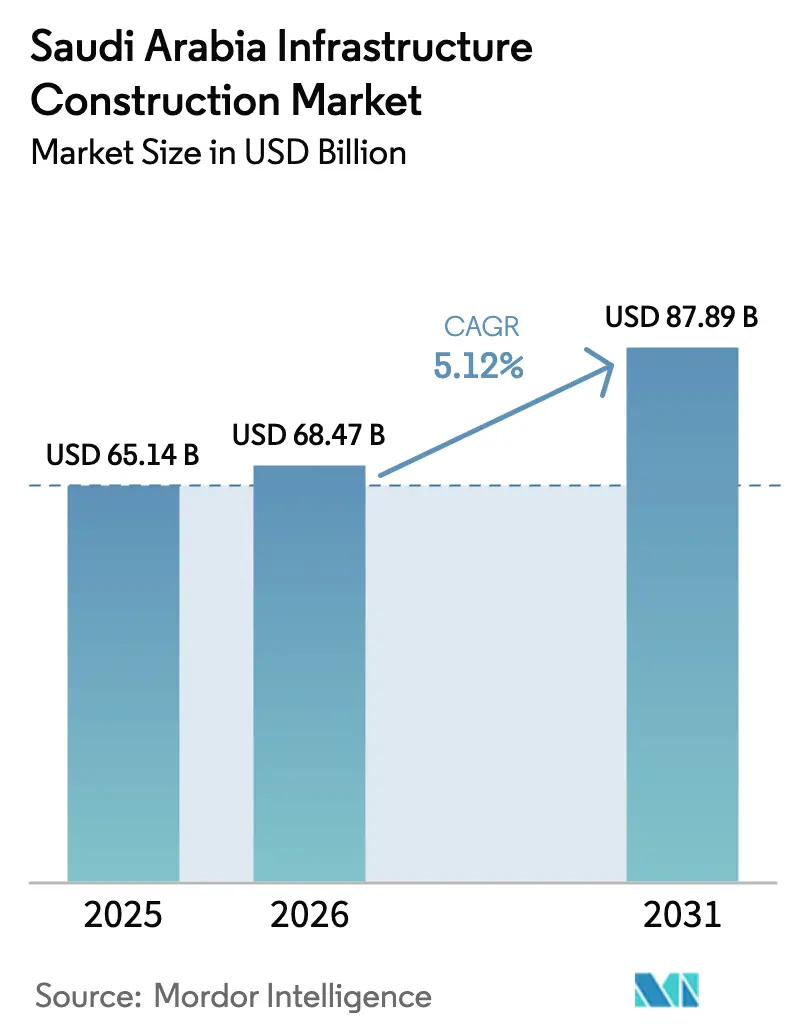

| Marktgröße im Basisjahr (2025) | 65.14 Milliarden US-Dollar |

| Marktgröße (2026) | 68.47 Milliarden US-Dollar |

| Marktgröße (2031) | 87.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

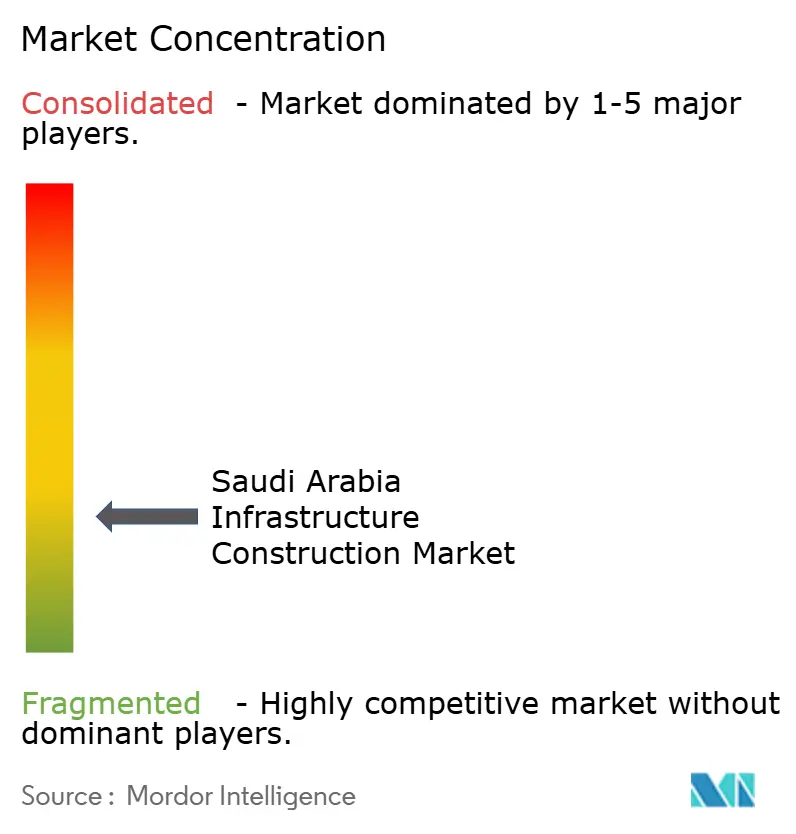

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Infrastrukturbaumarkts in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Infrastrukturbaus in Saudi-Arabien wurde im Jahr 2025 auf 65,14 Milliarden USD geschätzt und soll von 68,47 Milliarden USD im Jahr 2026 auf 87,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Die Ausgabenentwicklung spiegelt die bewusste Diversifizierung des Königreichs weg von Rohölexporten hin zu Logistik, erneuerbaren Energien und Industriekapazitäten wider. Verkehrsprogramme, Grüner-Wasserstoff-Komplexe und Versorgungsaufrüstungen stützen weiterhin die Auftragspipelines, doch hat sich das Wachstum gegenüber dem zweistelligen Anstieg verlangsamt, der verzeichnet wurde, als die Ankündigungen von Gigaprojekten 2022–2023 ihren Höhepunkt erreichten. Die sich verschiebenden Prioritäten des Public Investment Fund (PIF) lenken nun mehr Kapital in kritische Mineralien, Infrastruktur für künstliche Intelligenz und Tourismusanlagen, was die Auftragsbücher der Auftragnehmer in Richtung Gewinnung und Rechenzentrumsbau neu ausrichtet. Gleichzeitig drückt die Inflation bei Stahl, Zement und Arbeitskräften die Margen, was risikoverteilende Modelle öffentlich-privater Partnerschaften (PPP) für inländische und internationale Bauunternehmen attraktiver macht.

Wichtigste Erkenntnisse des Berichts

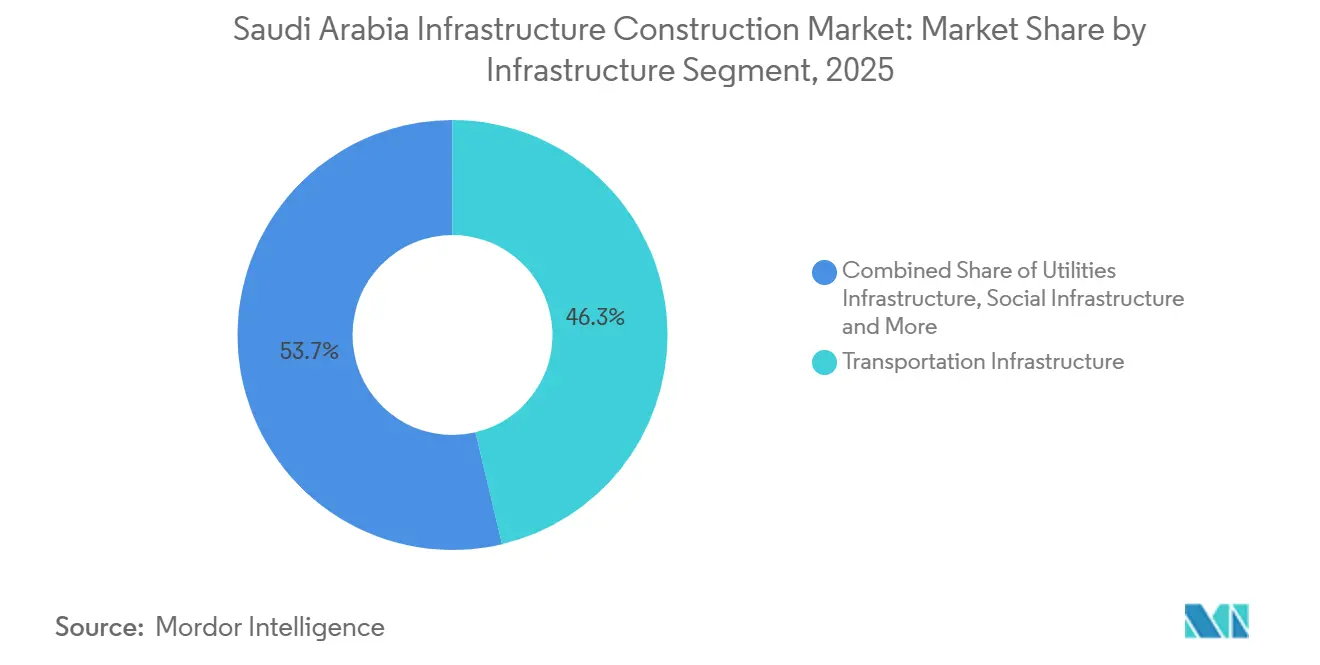

- Nach Infrastruktursegment entfiel auf den Verkehr im Jahr 2025 ein Anteil von 46,3 % am Infrastrukturbaumarkt in Saudi-Arabien, während die soziale Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen wird.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 76,7 % am Infrastrukturbaumarkt in Saudi-Arabien auf den Neubau, während die Renovierung bis 2031 mit einer CAGR von 6,44 % voranschreitet.

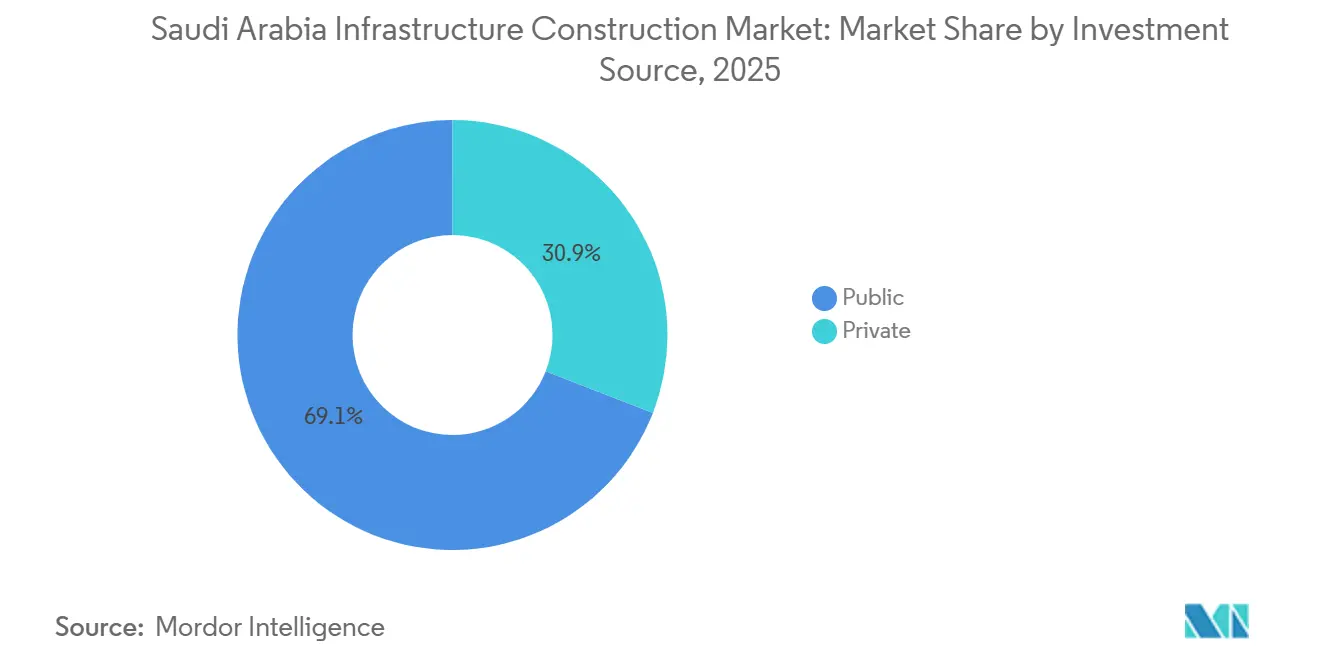

- Nach Investitionsquelle hielt die öffentliche Finanzierung im Jahr 2025 einen Anteil von 69,1 % an den Ausgaben, doch das über PPPs geleitete Privatkapital soll zwischen 2026 und 2031 mit einer CAGR von 6,81 % wachsen.

- Nach Stadt führte Riad mit einem Anteil von 33,4 % im Jahr 2025, während der Großraum Dammam mit einer CAGR von 7,09 % dank petrochemischer und Kohlenstoffabscheidungsprojekte das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Infrastrukturbaumarkt Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Giga- und Megaprogramme der Vision 2030 stützen mehrjährige Pipelines in den Bereichen Verkehr, Versorgung und Soziales | +1.8% | Riad, NEOM, Dschidda, Dammam | Langfristig (≥ 4 Jahre) |

| Nationaler Logistikausbau in den Bereichen Schiene, Häfen, Flughäfen und U-Bahnen | +1.3% | Landesweite Knotenpunktkorridore | Mittelfristig (2–4 Jahre) |

| Kapitalausgaben für die Energiewende in den Bereichen erneuerbare Energien, Wasserstoff und Kohlenstoffmanagement | +1.1% | NEOM, Yanbu, Jubail, Nördliche Grenzen | Langfristig (≥ 4 Jahre) |

| Investitionen in die Wassersicherheit in Entsalzungs- und Wiederverwendungsnetzen | +0.9% | Küstenbevölkerungszentren | Mittelfristig (2–4 Jahre) |

| PPP-Rahmenwerke und staatliche Kofinanzierung ziehen Privatkapital an | +0.7% | Frühe Einführung in Riad, Dschidda und der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gigaprogramme der Vision 2030 stützen mehrjährige Pipelines

Vom PIF unterstützte Vorzeigeprojekte wie der King Salman International Airport und das Diriyah Gate sichern milliardenschwere Pakete, die Auftragnehmer der ersten Kategorie langfristig mobilisiert halten. Jüngste Auftragsvergaben, darunter das 1,2 Milliarden USD schwere NEOM-Phase-2-Versorgungsrückgrat, signalisieren eine Verlagerung von ikonischen Immobilien hin zur Erschließung industrieller Mieter. Klauseln zum lokalen Inhalt, die zwischen 2020 und 2024 157,6 Milliarden USD in saudische Lieferanten lenkten, stützen nun robuste inländische Fertigungs-, Gebäudetechnik- und Fertigteilökosysteme. Da diese langfristigen Verträge in die nächste Phase übergehen, erstrecken sich die Auftragsbücher für Tunnelbau, Signaltechnik und Schienenfahrzeuge bis 2030 und sichern die Arbeitskräftenachfrage trotz der thematischen Verlagerung des PIF[1]Public Investment Fund, "Jahresbericht 2024," pif.gov.sa .

Nationaler Logistikausbau in den Bereichen Schiene, Häfen, Flughäfen und U-Bahnen

Der Landbridge-Schienenkorridor, die Erweiterung des King Abdullah Port auf 5 Millionen TEU und U-Bahn-Erweiterungen rund um Riad, Dschidda und Dammam sind zentral für das Ziel des Königreichs, die Transitzeiten zwischen Asien und Europa zu verkürzen. Containerschiene kann Fracht in drei Tagen zwischen dem Roten Meer und dem Arabischen Golf befördern, verglichen mit 14 Tagen über den Suezkanal, was die Wettbewerbsfähigkeit Saudi-Arabiens im Infrastrukturbaumarkt stärkt. Luftseitige Aufrüstungen, wie die Terminalerweiterung in Dschidda, die für 80 Millionen Passagiere bis 2030 ausgelegt ist, werden mit Hochgeschwindigkeitszügen integriert und erleichtern die Pilgerströme während des Hadsch. Zusammen senken diese Projekte die Logistikkosten für Hersteller um zweistellige Prozentsätze und stärken die Nicht-Öl-Exportstrategie des Landes.

Kapitalausgaben für die Energiewende treiben die Infrastruktur für erneuerbare Energien und Wasserstoff voran

Der 8,4 Milliarden USD schwere NEOM-Grüner-Wasserstoff-Komplex – bereits zu 80 % fertiggestellt – wird ab 2027 mit dem Export von 600 Tonnen Wasserstoff pro Tag beginnen, während der 10-GW-Elektrolyseurpark mit erneuerbarer Energie in Yanbu bis 2030 auf 400.000 Tonnen jährlich abzielt. Die 15-GW-Pipeline für erneuerbare Energien von ACWA Power und die 8-GWh-Batteriespeicher der Saudi Electricity Company schaffen eine nachgelagerte Nachfrage nach Übertragungsleitungen, Umspannwerken und spezialisierten HLK-Systemen und erweitern den Infrastrukturbaumarkt in Saudi-Arabien über Kohlenwasserstoffe hinaus. Kohlenstoffabscheidungsanlagen allein in Jubail erfordern EPC-Pakete im Wert von 2,3 Milliarden USD und fördern neue Nischen für Auftragnehmer mit Kenntnissen in Verfahrenstechnik und Injektionsbohrungsbau[2]ACWA Power, "15 GW Erneuerbare Energien Finanzierungsabschluss," acwapower.com .

Investitionen in die Wassersicherheit unterstützen das städtische und industrielle Wachstum

Umkehrosmose-Entsalzungsanlagen in Ras Mohaisen und Rabigh bringen vor 2028 eine Kapazität von 900.000 m³ pro Tag online, während das Abwasser-PPP in Dschidda eine tertiäre Behandlung von 500.000 m³ pro Tag zur Wiederverwendung in der Landschaftspflege und industriellen Kühlung hinzufügt. Solargestützte Entsalzung in NEOM zielt darauf ab, den Verbrauch fossiler Brennstoffe zu eliminieren und die Megastadt als Nachhaltigkeitsvorzeigeprojekt zu positionieren. Die vorgeschriebene ISO-14001-Zertifizierung erhöht die anfänglichen Compliance-Kosten, verbessert jedoch den Umweltschutz und verlängert die Genehmigungsverfahren um bis zu neun Monate. Diese parallelen Investitionen stärken die Trinkwasserversorgungssicherheit, da die Bevölkerung bis 2030 auf 40 Millionen zusteuert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Ausführungskapazität und Fachkräftemangel | –1.2% | Riad, NEOM, Dschidda | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation und höhere Finanzierungskosten | –0.9% | Landesweit, akut für KMU | Mittelfristig (2–4 Jahre) |

| Komplexität bei Genehmigungen und Einhaltung von Umweltvorschriften | –0.6% | Küstenentsalzung, Gewinnungskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Ausführungskapazität und Fachkräftemangel

Gleichzeitige Gigaprojekte erfordern Projektmanager, Bauingenieure und Hochspannungselektriker schneller, als der Arbeitsmarkt sie bereitstellen kann. Ausländische Arbeitskräfte machen nach wie vor 85 % der 2,1 Millionen Bauarbeiter aus, und die Lohninflation stieg 2025 um 8–12 %, was die Margen der Auftragnehmer um bis zu 300 Basispunkte drückte. Neue Berufsbildungszentren, die 2025 eröffnet wurden, werden Techniker ausbilden, aber ihre Produktivitätssteigerung erstreckt sich über 18–24 Monate und verlängert den Engpass. Die Klassifizierungsregeln der Klasse 1, die eingeführt wurden, um Projekte über 267 Millionen USD abzuschirmen, konzentrieren die Arbeitsbelastung weiter auf einen kleinen Kreis von Unternehmen, was den Fachkräftemangel für mittelständische Akteure verschärft.

Kosteninflation und höhere Finanzierungskosten

Die Stahlpreise stiegen im ersten Quartal 2025 um 15 % im Jahresvergleich, und Zement stieg um 8 %, was den Baukostenindex 2024 um 11 % anhob. Festpreisverträge, die während des Booms von 2022 vergeben wurden, sind nun defizitär, sofern keine Eskalationsklauseln gelten. Gleichzeitig treibt der durchschnittliche SAIBOR-Satz von 5,8 % im Jahr 2025 die Schuldendienstdeckungsquoten in die Höhe und drückt spekulative Projekte und Renovierungsarbeiten mit dünneren Margen. Banken bevorzugen die Kreditvergabe an Unternehmen der Klasse 1, was kleinere Bauunternehmen dazu zwingt, auf teurere Nicht-Bank-Kanäle zurückzugreifen, was die Kapitalbildung im gesamten Infrastrukturbaumarkt Saudi-Arabiens bremst[3]Saudi-Arabische Währungsbehörde, "SAIBOR-Sätze 2025," sama.gov.sa .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment: Verkehr als Anker, Soziales beschleunigt sich

Die Verkehrsinfrastruktur dominierte, wobei Saudi-Arabien im Jahr 2025 einen Anteil von 46,3 % am Infrastrukturbaumarkt hielt, was die hohe Mittelzuweisung für Schienkorridore, Hafenerweiterungen und Flughafen-Megaprojekte widerspiegelt. Allein die Verlängerung der Riyadh-Metro-Linie 6 im Wert von 780 Millionen USD wird Industriegebiete mit dem Flughafen der Hauptstadt verbinden und die Logistikkosten um 18 % senken. Parallele Bauvorhaben am King Abdullah Port und am King Abdulaziz International Airport erhöhen die Container- und Passagierkapazität, um mit den maritimen und luftseitigen Umschlagsambitionen Schritt zu halten. Da die Designstandards für diese Anlagen mit europäischen und nordamerikanischen Normen übereinstimmen, bleiben globale EPC-Unternehmen der ersten Kategorie tief eingebunden, was die Qualität sichert, aber die Beschaffungskomplexität erhöht. Im Prognosezeitraum verzeichnet die soziale Infrastruktur mit einer CAGR von 6,11 % das schnellste Wachstum, da neue Krankenhauscluster und 150 Schulen mit dem Bevölkerungswachstum und den Lebensqualitätskennzahlen der Vision 2030 aufholen.

Eine erhöhte Mittelzuweisung für Onkologiezentren, Herzeinheiten und Regionalschulen beschleunigt die Nachfrage nach medizinischer HLK, Reinraumausstattung und modularen Klassenzimmern und zieht mittelständische inländische Unternehmen in höherwertige Subunternehmerschaft. Die öffentlich-private Realisierung verkürzt die Inbetriebnahmezeiten im Vergleich zur traditionellen Beschaffung um bis zu 18 Monate, was cashflow-sensiblen Entwicklern zugute kommt. Obwohl Versorgungs- und Gewinnungsprojekte im aktuellen Marktanteil unter dem Verkehr liegen, gewinnen sie im Infrastrukturbaumarkt Saudi-Arabiens an Bedeutung, da Batteriespeicher, Netzausbau und Wasserstoffanlagen spezialisierte EPC-Leistungen erfordern und überdurchschnittliche Margen erzielen.

Nach Bauart: Neubauten dominieren, Renovierung gewinnt an Bedeutung

Neubauaktivitäten machten 76,7 % des Wertes von 2025 aus, was mit dem Gigaprojekt-Boom übereinstimmt, der den Infrastrukturbaumarkt in Saudi-Arabien prägt. Der King Salman International Airport, der für 120 Millionen Passagiere ausgelegt ist, veranschaulicht das schiere Ausmaß: Terminalgebäude, sechs Start- und Landebahnen sowie intermodale Verbindungen, die sich über Tausende von Hektar erstrecken. Ebenso erstreckt sich der NEOM-Grüner-Wasserstoff-Campus über 300 Quadratkilometer und integriert Solaranlagen, Windparks und Ammoniak-Exportanlegestellen. Konkrete Spillover-Effekte umfassen eine erhöhte Nachfrage nach großkalibrigen Rohren, hochfestem Beton und Prozessanlagenstahl, was die Volumina für inländische Materialwerke auf hohem Niveau hält.

Die Renovierung schreitet jedoch mit einer CAGR von 6,44 % am schnellsten voran, da Entsalzungsumrüstungen, Umspannwerk-Digitalisierung und Abwasseraufrüstungen dazu beitragen, Energieeffizienzziele ohne die Komplexität von Greenfield-Projekten zu erreichen. Umkehrosmose-Umrüstungen an älteren thermischen Entsalzungsanlagen senken den Stromverbrauch um etwa ein Drittel und geben Erdgaszuteilungen für wertschöpfende petrochemische Verwendungen frei. Digitale Relais und SCADA-Überlagerungen an 120 Übertragungsumspannwerken reduzieren die Ausfallsdauer um 25 % und begrenzen wirtschaftliche Verluste durch Stromausfälle. Da Renovierungsarbeiten kleinere Auftragsvolumina und eine schnellere Abwicklung bieten, schaffen sie fruchtbaren Boden für agile saudische Auftragnehmer, die auf Geschwindigkeit und lokale regulatorische Kompetenz statt auf Größe setzen.

Nach Investitionsquelle: Öffentlich führt, Privat beschleunigt sich über PPPs

Öffentliche Stellen finanzieren nach wie vor 69,1 % der Leistung von 2025, gestützt durch Ministeriumshaushaltspositionen und die beträchtliche Bilanz des PIF. Schienen-, Flughafen- und Netz-Megaprojekte erfordern staatliche Garantien, um zu wettbewerbsfähigen Kreditkonditionen einen Finanzierungsabschluss zu erzielen. Dennoch verzeichnet das über PPPs geleitete Privatkapital bis 2031 eine CAGR von 6,81 %, doppelt so schnell wie öffentliche Auszahlungen, da konzessionsartige Mechanismen reifen. Der 50-Milliarden-SAR-Infrastrukturfonds, der vom Nationalen Entwicklungsfonds gespeist wird, bietet 30-jährige Schuldenlaufzeiten, die an die Inflation gekoppelt sind, und lockt globale Pensionsfonds an, die nach vorhersehbaren Cashflows suchen. Frühe Erfolge, wie das 32-Schulen-Bündel in Riad und die Abwasserbehandlungskonzession in Dschidda, bestätigen die Fähigkeit des Modells, die Realisierung zu beschleunigen und gleichzeitig das Lebenszyklusrisiko aus den öffentlichen Büchern zu verlagern.

Gemischte Finanzierungsstrukturen erschließen auch regionale Familienunternehmen als Ankeraktionäre in den Bereichen Gastgewerbe, Wasserstoff und Rechenzentrumsbau und diversifizieren damit das Eigentum über traditionelle Konglomerate hinaus. Die mit PPP-Vehikeln verbundene Marktgröße des Infrastrukturbaus in Saudi-Arabien soll daher bis 2031 25 Milliarden USD übersteigen, was die öffentlich-private Lücke verringert und durch kreditgebergesteuerte Aufsicht Verbesserungen der Unternehmensführung fördert.

Geografische Analyse

Riads Anteil von 33,4 % im Jahr 2025 unterstreicht seine Anziehungskraft als Politik- und Finanzzentrum. Die Stadt beherbergt Vorzeigeprojekte von Flughäfen bis hin zu Fintech-Campussen, wobei U-Bahn-Erweiterungen Industriegebiete und den King Khalid International Hub miteinander verbinden. Intelligente Stadtüberlagerungen erhöhen die Glasfaserdichte und die Raffinesse des Verkehrsmanagements, erschließen Daten für die Echtzeit-Optimierung und senken den Energieverbrauch pro Quadratmeter. Die soziale Infrastruktur schreitet durch das 32-Schulen-PPP und Erweiterungen der Tertiärversorgung voran und entspricht den kommunalen Zielen für die Gesundheitsversorgung und Klassenzimmerquoten.

An der Küste des Roten Meeres nutzt Dschidda sein maritimes Erbe und seinen Status als Pilgertor. Die Terminalerweiterung auf 80 Millionen Jahrespassagiere ergänzt die integrierte Hochgeschwindigkeitsbahn nach Mekka und Medina und entlastet den saisonalen Straßenverkehr. Die gemischt genutzte Sanierung der historischen Innenstadt bringt Einzelhandel, Kultureinrichtungen und mittelklassige Hotels ein und diversifiziert den Gastgewerbe-Mix, der zuvor auf Luxusresorts ausgerichtet war. Abwasser-zu-Wiederverwendungs-Konzessionen senken den Trinkwasserbedarf um 15 % und mildern den Entsalzungsdruck in einer Stadt, die bis 2030 voraussichtlich 6 Millionen Einwohner überschreiten wird.

Der Korridor Dammam und Jubail in der Ostprovinz erlebt einen Aufschwung durch kohlenwasserstoffnahe Kapitalausgaben. Kohlenstoffabscheidungskomplexe, Blauer-Wasserstoff-Derivate und petrochemische Erweiterungen vertiefen die vertikale Integration vom Rohstoff bis zum fertigen Polymer. Fertigteil- und Spezialstahlwerke öffnen im Gleichschritt und verkürzen die Vorlaufzeiten für Industriemodule und erhöhen den lokalen Inhalt. Hafeninvestitionen fügen am King Abdullah Port 5 Millionen TEU Kapazität hinzu und positionieren ihn als lebensfähige Umschlagsalternative am Roten Meer, die die Reisezeiten zum Engpass des Suezkanals verkürzt. Zusammen setzen diese Treiber Dammam auf den schnellsten Wachstumspfad im Infrastrukturbaumarkt Saudi-Arabiens bis 2031.

Wettbewerbslandschaft

Fragmentierung ist ein prägendes Merkmal des Infrastrukturbaumarkts Saudi-Arabiens, wobei keine kleine Gruppe von Auftragnehmern eine dominierende Kontrolle ausübt. Die Marktkonzentrationsgrade ähneln denen reifer europäischer Baumärkte und nicht den stärker konsolidierten Strukturen, die für Golf-Kohlenwasserstoffwirtschaften typisch sind. Internationale EPC-Giganten wie Bechtel, Parsons, Hyundai E&C, Samsung C&T und China State Construction Engineering Corp sichern sich Pakete über 1 Milliarde USD, indem sie Planungs-, Finanzierungs- und Betriebskompetenz bündeln und die Realisierung für staatliche Auftraggeber risikoärmer gestalten. Saudische Unternehmen der Klasse 1 arbeiten mit diesen etablierten Akteuren zusammen, um Know-how in Building Information Modeling (BIM) und der Einführung digitaler Zwillinge zu gewinnen und Kompetenzlücken schrittweise zu schließen.

Die Technologieadoption trennt zunehmend Gewinner von Nachzüglern. Obligatorisches BIM bei Paketen über 27 Millionen USD reduziert Planungskollisionen um 20 % und kürzt Nacharbeitsbudgets, während modularer Bau aus El Seifs neuer Fertigteilanlage in Dammam die Montagezeiten vor Ort um denselben Anteil verkürzt. Nur ein Dutzend Auftragnehmer verfügt über die verfahrenstechnische Kapazität für CO₂-Abscheidungsanlagen oder Wasserstoffelektrolyseure, sodass diese Pioniere überdurchschnittliche Margen erzielen können. Mittelständische saudische Bauunternehmen gedeihen in der Renovierungsnische: Umspannwerk-Umrüstungen, ISO-14001-Compliance-Aufrüstungen und Umkehrosmose-Umrüstungen erfordern mehr Agilität und vertraute regulatorische Kenntnisse als Bilanzkraft.

Strategische Schritte in den Jahren 2025–2026 verschieben das Feld weiter. Die 40-%-Übernahme von Al-Khodari & Sons durch Nesma & Partners bringt Gebäudetechniktiefe zu einem Zeitpunkt, an dem Versorgungskonzessionen zunehmen. Die Allianz der Saudi Binladin Group nach der Restrukturierung mit Bechtel bei Qiddiya signalisiert einen Appetit auf risikoverteilende Joint Ventures, die lokalen Marktzugang mit globaler Best Practice verbinden. Internationale Neueinsteiger haben Rechenzentrumsgebäude und Batteriespeichercluster im Blick, da der PIF in KI und Netzflexibilität investiert, was Telekommunikations-Zivil-Hybride in ein Feld lockt, das einst von der Petrochemie dominiert wurde.

Marktführer im Infrastrukturbau Saudi-Arabien

Saudi Binladin Group

Nesma & Partners Contracting

El Seif Engineering Contracting

Al Ayuni Investment & Contracting

Al Fouzan Trading & General Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Parsons gewann einen 620-Millionen-USD-Auftrag für ein intelligentes Stadtversorgungsnetz in Riad und installierte Glasfaserkabel, IoT-Sensoren und Analysen für digitale Zwillinge auf 150 km², um Staus zu reduzieren und den Stromverbrauch zu senken.

- Februar 2025: Bechtel sicherte sich das 1,2-Milliarden-USD-NEOM-Versorgungspaket Phase 2 mit Schwerpunkt auf Straßen und Basisdienstleistungen für künftige Industriemieter.

- Februar 2025: Samsung C&T gewann einen 950-Millionen-USD-Resortauftrag am Roten Meer, der teilweise von regionalen Familienunternehmen finanziert wird.

- Februar 2025: Nesma & Partners erwarb 40 % des Gebäudetechnikunternehmens Al-Khodari & Sons für 85 Millionen USD, um die integrierte EPC-Abdeckung zu erweitern.

Berichtsumfang des Infrastrukturbaumarkts Saudi-Arabien

Der Infrastrukturbaumarkt Saudi-Arabien umfasst die Planung, Entwicklung, Instandhaltung und Modernisierung wesentlicher Infrastrukturanlagen und -systeme im gesamten Königreich. Dazu gehören Aktivitäten wie der Bau und die Erweiterung von Straßen- und Schienennetzen, die Entwicklung von Stromerzeugungs- und Übertragungsanlagen, Wasserentsalzungs- und Verteilungssystemen, Abwasserbehandlungsinfrastruktur sowie sozialer Infrastruktur, die zur Unterstützung des Bevölkerungswachstums und der wirtschaftlichen Diversifizierung erforderlich ist.

Die Studie bietet eine umfassende Bewertung des Infrastrukturbaumarkts in Saudi-Arabien und untersucht die vorherrschende Marktdynamik, wichtige Wachstumstreiber und -hemmnisse, regulatorische und politische Rahmenbedingungen, technologische Fortschritte sowie eine eingehende Analyse der wichtigsten Marktsegmente und der Wettbewerbslandschaft.

Der Bericht über den Infrastrukturbaumarkt in Saudi-Arabien ist segmentiert nach Infrastruktursegment (Verkehr, Versorgung, Soziales, Gewinnung), nach Bauart (Neubau, Renovierung), nach Investitionsquelle (Öffentlich, Privat) und nach Geografie (Riad, Dschidda, DMA, Rest von Saudi-Arabien). Die Marktprognosen werden in Wert (USD) angegeben.

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Soziale Infrastruktur |

| Gewinnungsinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Riad |

| Dschidda |

| DMA (Großraum Dammam) |

| Rest von Saudi-Arabien |

| Nach Infrastruktursegment | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Soziale Infrastruktur | |

| Gewinnungsinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Stadt | Riad |

| Dschidda | |

| DMA (Großraum Dammam) | |

| Rest von Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Infrastrukturbaumarkt in Saudi-Arabien im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 87,89 Milliarden USD erreicht und von 68,47 Milliarden USD im Jahr 2026 mit einer CAGR von 5,12 % wächst.

Welches Infrastruktursegment führt nach Marktanteil im Jahr 2025?

Die Verkehrsinfrastruktur führt mit 46,3 % und spiegelt hohe Investitionen in Schiene, Häfen, Flughäfen und U-Bahnen wider.

Welche Bauart wächst bis 2031 am schnellsten?

Renovierungsarbeiten verzeichnen das höchste Wachstum mit einer CAGR von 6,44 %, da ältere Entsalzungsanlagen, Umspannwerke und Abwasseranlagen Effizienzaufrüstungen unterzogen werden.

Wie wichtig sind PPPs für die künftige Projektrealisierung?

Durch den Nationalen Entwicklungsfonds und das INFRA-Programm finanzierte PPP-strukturierte Projekte wachsen mit einer CAGR von 6,81 % und übertreffen damit öffentlich finanzierte Bauvorhaben und erweitern den Zugang zu globalem Kapital.

Welche saudische Stadt wird beim Infrastrukturbauausgaben am schnellsten wachsen?

Der Großraum Dammam soll bis 2031 eine CAGR von 7,09 % verzeichnen, gestützt durch Kohlenstoffabscheidungs- und petrochemische Erweiterungen.

Welche Faktoren hemmen das Marktwachstum?

Fachkräftemangel, zweistellige Materialinflation und verlängerte Umweltgenehmigungsfristen senken zusammen die potenzielle CAGR um geschätzte 2,7 Prozentpunkte.

Seite zuletzt aktualisiert am: