Größe und Marktanteil des ASEAN E Commerce Logistik Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

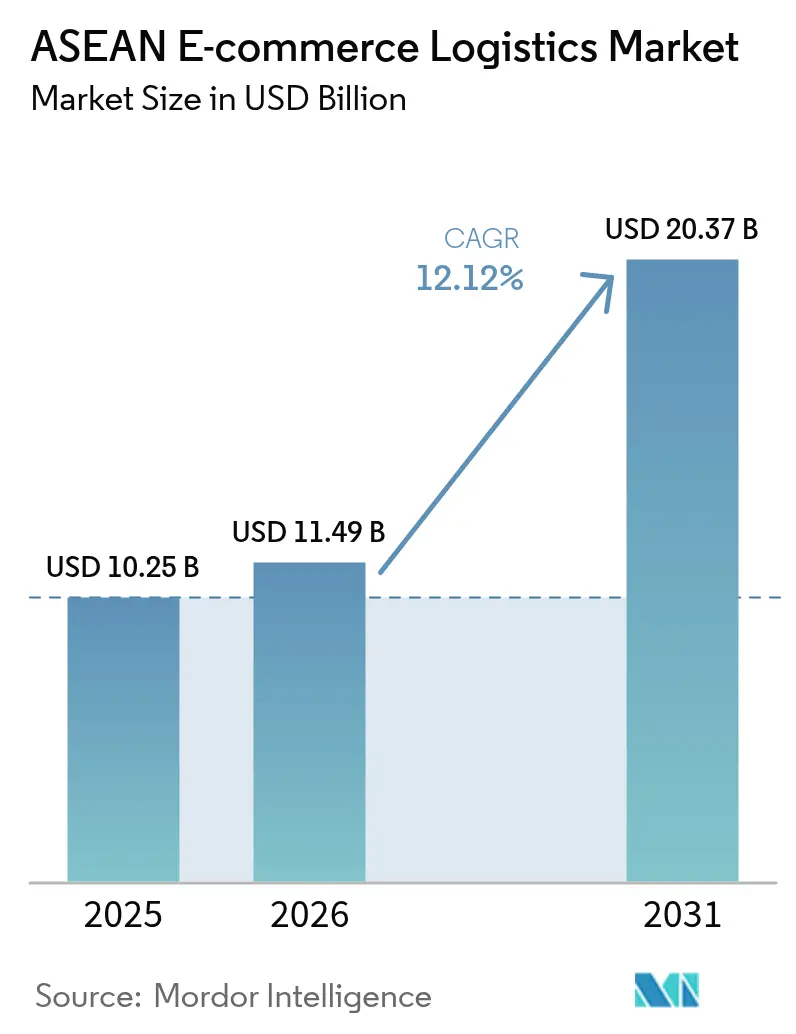

| Marktgröße im Basisjahr (2025) | 10.25 Milliarden US-Dollar |

| Marktgröße (2026) | 11.49 Milliarden US-Dollar |

| Marktgröße (2031) | 20.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

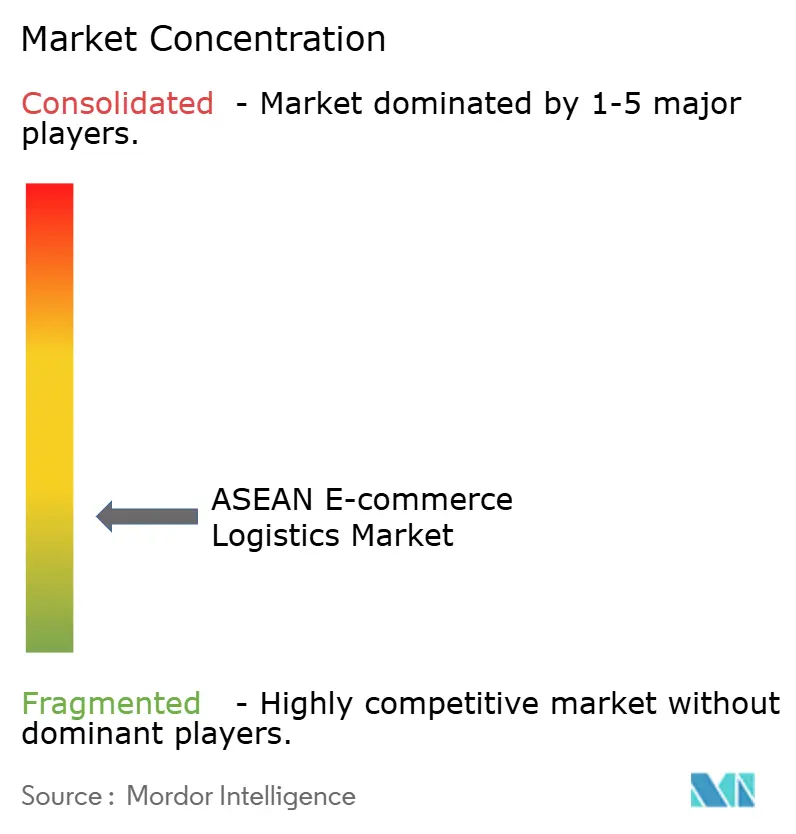

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN E Commerce Logistik Marktes von Mordor Intelligence

Die Größe des ASEAN E Commerce Logistik Marktes wurde im Jahr 2025 auf 10,25 Milliarden USD geschätzt und soll von 11,49 Milliarden USD im Jahr 2026 auf 20,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,12 % während des Prognosezeitraums (2026–2031).

Plattformkonsolidierung, Social-Commerce-Dynamik und die allgegenwärtige Verbreitung digitaler Zahlungsmittel beschleunigen das Paketaufkommen, während Infrastrukturprojekte wie der indonesische Tol-Laut-Korridor die multimodale Kapazität erweitern. Same-Day- und grenzüberschreitende Dienste sind die am schnellsten wachsenden Nischen, gestützt durch Dark-Store-Netzwerke, KI-gesteuertes Routing und die schrittweise Einführung des ASEAN-Single-Window. Die Wettbewerbsintensität bleibt moderat, da regionale Spezialisten, plattformeigene Tochterunternehmen und globale Integratoren um Marktanteile kämpfen; technologische Investitionen und neutrale, Multi-Plattform-Positionierung beeinflussen Vertragsabschlüsse zunehmend. Strukturelle Gegenwindfaktoren – Arbeitskräftemangel, regulatorische Fragmentierung und städtische Überlastung – belasten die Margen, auch wenn autonome Lagerhäuser und elektrische Zweiräder den Kostendruck mildern.

Wesentliche Erkenntnisse des Berichts

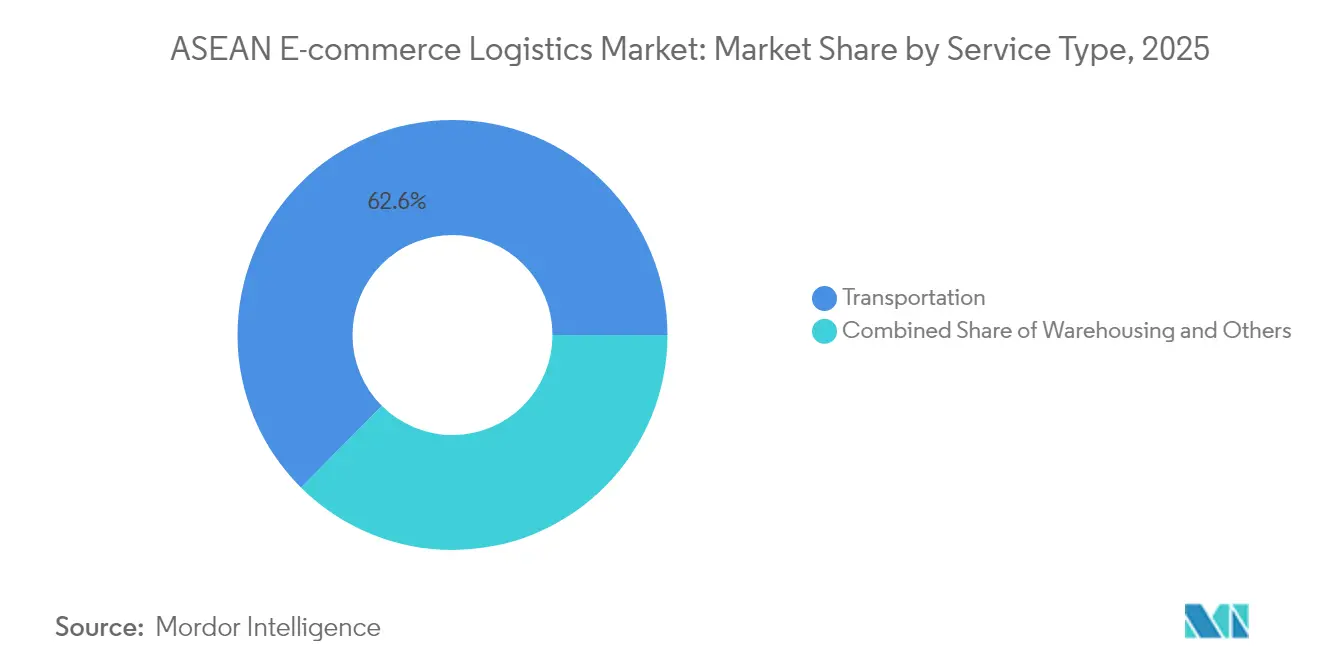

- Nach Dienstleistung führte Transport mit einem Marktanteil von 62,55 % am ASEAN E Commerce Logistik Markt im Jahr 2025.

- Lagerung & Auftragsabwicklung wird bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen.

- Nach Geschäftsmodell hielt B2C einen Marktanteil von 68,20 % am ASEAN E Commerce Logistik Markt im Jahr 2025.

- C2C-Transaktionen verzeichnen die höchste prognostizierte CAGR von 8,77 % bis 2031.

- Nach Bestimmungsort dominierte die Inlandslogistik mit einem Marktanteil von 62,70 % am ASEAN E Commerce Logistik Markt im Jahr 2025, während grenzüberschreitende Warenströme mit einer CAGR von 7,03 % zunehmen.

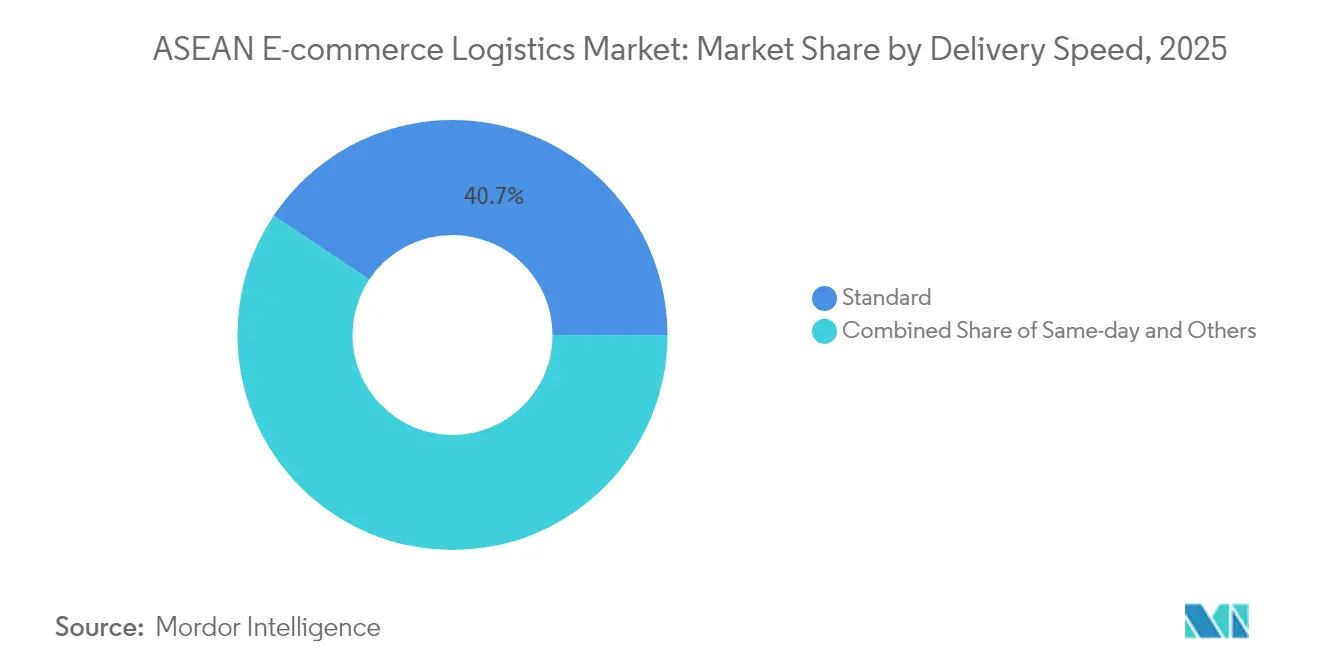

- Nach Liefergeschwindigkeit wächst die Same-Day-Auftragsabwicklung bis 2031 mit einer CAGR von 7,39 %.

- Nach Produktkategorie erfasste Mode & Lifestyle 26,60 % des Marktanteils am ASEAN E Commerce Logistik Markt im Jahr 2025; Lebensmittel & Getränke expandieren mit einer CAGR von 7,80 %.

- Indonesien, der größte Ländermarkt, hatte 2025 einen Anteil von 30,80 %; Vietnam verzeichnet das schnellste Wachstum mit einer CAGR von 6,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den ASEAN E Commerce Logistik Markt

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigtes Wachstum ASEAN-basierter E-Commerce-Marktplätze | 3.2% | Indonesien, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Ratenkauf-Modellen & digitalen Geldbörsen zur Steigerung der Checkout-Konversionsrate | 2.1% | Global ASEAN, am stärksten in Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte nationale Logistikkorridore | 1.8% | Indonesien, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Zunehmende grenzüberschreitende Social-Commerce-Warenströme innerhalb der CLMV-Subregion | 1.5% | Kambodscha, Laos, Myanmar, Vietnam | Mittelfristig (2–4 Jahre) |

| On-Demand-Dark-Store-Netzwerke, die 2-Stunden-Lieferfenster ermöglichen | 1.3% | Städtische Ballungsräume: Jakarta, Bangkok, Ho-Chi-Minh-Stadt, Manila | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes Routenoptimierungs-System zur Senkung der Paketkosten um >12 % | 1.1% | Technologisch fortgeschrittene Märkte: Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Wachstum ASEAN-basierter E-Commerce-Marktplätze

Shopees Social-Commerce-Anteil von 28,4 % und das auf virale Verbreitung ausgerichtete Verkaufsmodell von TikTok Shop konzentrieren den Datenverkehr auf integrierte Checkout-Logistik-Schienen und verlagern Paketströme hin zu Plattformen, die geteilte Zahlungen und Echtzeit-Tracking unterstützen können. IDC prognostiziert ein regionales Bruttowarenvolumen von 325 Milliarden USD bis 2028, wobei digitale Zahlungen einen Anteil von 94 % erreichen und Verzögerungen durch Bargeldhandhabung eliminieren. Das Ende von Exklusivvereinbarungen wie der zwischen JandT Express und Shopee Indonesien zwingt Transportunternehmen zur Diversifizierung und zur Investition in neutrale APIs, die Bestellungen von mehreren Storefronts entgegennehmen. Die grenzüberschreitende Marktplatzintegration im Wert von 14,6 Milliarden USD bis 2028 treibt die Nachfrage nach Mehrwährungsabrechnung und harmonisierten Zollabläufen. Logistikanbieter, die gleichzeitig in mehrere Mega-Plattformen eingebunden werden können, sichern sich überproportionale Volumina, da Winner-take-all-Dynamiken zunehmen[1]„Tol-Laut-Seeschifffahrts-Logistikprogramm,” Regierung Indonesiens, indonesia.go.id.

Schnelle Expansion von Ratenkauf-Modellen und digitalen Geldbörsen zur Steigerung der Checkout-Konversionsrate

Digitale Geldbörsen wickeln bereits 34 % der Rechnungen im Logistiksektor ab und erhöhen die Bestellhäufigkeit durch Reduzierung von Checkout-Hindernissen. Ratenkauf-Modelle erweitern den Verbraucherkreditzugang; die transaktionsebene Analyse über 1 Milliarde Nutzer hinweg verknüpft das Produkt mit höheren Warenkorbgrößen und der Händlerakzeptanz in kartenärmeren Märkten. In Indonesien fördern Nachzahlungsmodelle impulsive Modekäufe, während die Zahlung per Nachnahme bei risikoaversen Käufern weiter bestehen bleibt und Transportunternehmen zwingt, doppelte Arbeitsabläufe für Vorausbezahl- und Bargeldsegmente zu betreiben. Die Nutzung digitaler Geldbörsen soll bis 2025 mehr als 50 % des globalen E-Commerce überschreiten, was die Komplexität des Betriebskapitals für Unternehmen der letzten Meile intensiviert, die Mittel nahezu in Echtzeit an Händler, Kuriere und Plattformen auszahlen[2]„Die Black Box digitaler Geldbörsen öffnen,” Cong et al., cepr.org.

Staatlich finanzierte nationale Logistikkorridore

Öffentliche Kapitalinvestitionen senken strukturelle Engpässe im ASEAN E Commerce Logistik Markt. Indonesiens maritimes Tol-Laut-Netzwerk, das von 6 auf 30 Routen erweitert wurde, verringert die Preisunterschiede zwischen den Inseln um bis zu 20 %. Die Eisenbahnstrecke China–Laos reduziert die Frachtzeit von Kunming nach Vientiane von drei Tagen auf weniger als 15 Stunden und erschließt neue Landverbindungen für CLMV-Verkäufer. Thailands Landbrückenplan, der für 2028–2030 geplant ist, könnte zwei Tage bei der Verschiffung vom Golf zum Andamanischen Meer einsparen. Vietnam investiert jährlich 40 Milliarden USD in Logistikanlagen, verzeichnet jedoch immer noch Logistikkosten von über 20 % des Bruttoinlandsprodukts, was den Umfang der noch nicht abgeschlossenen Kapazitätserweiterung unterstreicht. Private Drittlogistikanbieter nutzen staatlich errichtete Korridore, um mit geringerem Kapitalaufwand zu skalieren und gleichzeitig die ländliche Reichweite auszubauen.

Zunehmende grenzüberschreitende Social-Commerce-Warenströme innerhalb der CLMV-Region

Social-First-Plattformen verwandeln Kambodscha, Laos, Myanmar und Vietnam in Mikro-Exporthubs und erschließen Arbitrage bei Arbeitskräften und Produktbeschaffung. Das regionale Social-Commerce-Bruttowarenvolumen könnte bis 2025 42 Milliarden USD erreichen und damit traditionelle Einkaufskörbe übertreffen. Die Eisenbahnstrecke China–Laos bietet eine Landoption für zeitkritische Pakete, die zuvor auf langsamere Seefracht angewiesen waren. Digitale Geldbörsen und Ratenkauf-Modelle beseitigen grenzüberschreitende Zahlungshürden, während Mikro-Fulfillment-Center in Grenznähe die Zykluszeiten verkürzen. Logistikunternehmen, die CLMV-Warenströme erschließen, sichern sich frühzeitig eine Stellung in einem Ökosystem, das von globalen Großunternehmen noch kaum durchdrungen ist[3]„ASEAN-Single-Window-Fortschrittsbericht,” ASEAN-Sekretariat, asean.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fragmentierte Zollabfertigungsvorschriften innerhalb des ASEAN-Single-Window | -1.8% | Grenzüberschreitende Operationen, insbesondere im Korridor Indonesien–Malaysia–Thailand | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an Arbeitskräften für Mittel- und letzte Meile in Städten der zweiten und dritten Ebene | -2.3% | Ländliche Gebiete in Vietnam, auf den Philippinen und in Indonesien | Langfristig (≥ 4 Jahre) |

| Eskalation der städtischen Staugebühren, die die Kosten der letzten Meile erhöhen | -1.2% | Jakarta, Manila, Bangkok | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Logistikkostenstrukturen oberhalb globaler Benchmarks | -1.4% | Vietnam, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Zollabfertigungsvorschriften innerhalb des ASEAN-Single-Window

Nur neun Mitglieder tauschen ASEAN-Zollerklärungsdokumente aus, wodurch Transportunternehmen redundante Bürokratie bewältigen müssen, die Same-Day- und Next-Day-Zusagen untergraben. Vietnams Verkehrsregeln von 2025 erhöhten die Logistikkosten um 10 % und senkten die Pünktlichkeitsraten unter 90 %. KMU ohne dedizierte Zollagenten haben es am schwersten, was die Exportbeteiligung einschränkt. Abweichende Anforderungen – von ISO-9001-Mandaten bis hin zu länderspezifischen Lizenzen – verzögern eine umfassendere Harmonisierung und halten die grenzüberschreitende Auftragsabwicklung kostspielig.

Chronischer Arbeitskräftemangel für die mittlere Meile und die letzte Meile in Städten der zweiten und dritten Ebene

Allein Vietnam benötigt bis 2030 2,2 Millionen zusätzliche Logistikfachkräfte, doch qualifizierte Mitarbeiter decken nur 10 % des Bedarfs ab. Im gesamten ASEAN-Raum berichten 85 % der Transportunternehmen von Engpässen, was zu Überstundenzuschlägen führt, die die Margen schmälern. Alternde Hafenmannschaften und hohe Fluktuation erhöhen die Ausgaben für Schulungen und die Sicherheitsrisiken. Automatisierung gleicht einige Lücken aus, jedoch verzögern Kapitalengpässe den Einsatz außerhalb der wichtigsten Metropolen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transportsektors durch Skaleneffekte

Transport macht 62,55 % des Umsatzes von 2025 aus und verankert die Marktgröße des ASEAN E Commerce Logistik Marktes angesichts der Archipelgeografie Indonesiens und der Philippinen. Straßenflotten nutzen die trans-javanischen und gesamtthailändischen Autobahnen, um die Durchlaufzeit des Hauptstreckenverkehrs zu verkürzen, während die Schiene nach der Eröffnung der China-Laos-Bahnverbindung, die die Vorlaufzeit Kunming–Vientiane drastisch reduziert, Marktanteile gewinnt. Der Luftfrachtverkehr bleibt die erste Wahl für hochwertige Elektronik, und Seewege unterstützen große grenzüberschreitende Bestellungen. Der Marktanteil der Lagerung & Auftragsabwicklung am ASEAN E Commerce Logistik Markt ist zwar kleiner, wächst jedoch rasch, da Dark-Store-Netzwerke in Jakarta, Bangkok und Ho-Chi-Minh-Stadt die Lieferzusagen auf zwei Stunden verkürzen. Automatisierte Kommissionierung steigert den Durchsatz um 50–60 %, und KI-gestütztes Slotting kombiniert Same-Day-Artikelnummern mit langsamer laufenden Artikeln. Mehrwertdienste – Kitting, individuelle Etiketten – bieten Nischenmargen, da Plattformen ein differenziertes Auspackerlebnis anstreben.

Der Segmentausblick begünstigt Transportunternehmen, die Flotten digitalisieren, Sichtbarkeit auf Paketebene integrieren und Kraftstoffpreisschwankungen durch elektrische Leichtnutzfahrzeuge absichern. Auftragsabwicklungs-Betreiber, die in Zwischengeschossrobotik investieren, amortisieren Kapitalinvestitionen über die zunehmende Paketdichte. Marktneueinsteiger können staatliche Korridore nutzen, anstatt die Netzwerktiefe zu replizieren, indem sie Asset-Light-Modelle einsetzen, die die mittlere Meile auslagern und gleichzeitig kundenseitige Technologie im eigenen Bestand behalten.

Nach Geschäftsmodell: B2C-Skalierung trifft auf C2C-Agilität

B2C hält 68,20 % des Wertes von 2025 dank der Skaleneffekte von Shopee, Lazada und Tokopedia und bildet die Grundlage für planmäßigen Hauptstreckenverkehr und Hub-Kapazität. Die Digitalisierung des Checkouts auf 94 % eliminiert den Nachnahme-Liquiditätspuffer und vereinfacht die Bargeldzyklen. C2C jedoch, angetrieben durch die viralen Mechanismen von TikTok Shop, verzeichnet eine CAGR von 8,77 % und zwingt Transportunternehmen, Haustürabholung und variable Paketgrößen zu beherrschen. Same-Day-SLA-Erwartungen übertragen die Dringlichkeit der Plattform auf weniger formell organisierte Verkäufer.

Hybride Logistik-APIs, die C2C-Frachtbriefe akzeptieren und gleichzeitig Kapazitäten auf B2C-Hauptstrecken reservieren, erschließen Auslastungsgewinne. B2B, obwohl der kleinste Anteil, reift heran, da Großhändler die Nachschubverwaltung digitalisieren und mit Ratenkauf-Modell-Krediten experimentieren, was stetige Palettenzuflüsse in Provinzlager schafft.

Nach Bestimmungsort: Inlandsvolumen versus grenzüberschreitendes Potenzial

Inlandsstrecken machen 62,70 % des Umsatzes von 2025 aus, unterstützt durch die Küstenfähren des indonesischen Tol-Laut-Netzwerks, die die Preisstreuung zwischen den Inseln verringern. Die Staugebühren in Jakarta erhöhen jedoch das Kostenprofil für Lieferungen in die Stadtmitte und drängen Transportunternehmen zu suburbanen Mikro-Hubs. Grenzüberschreitende Pakete verzeichnen eine CAGR von 7,03 %, angetrieben durch das Marktwachstum des ASEAN E Commerce Logistik Marktes, das mit innersüdostasiatischen Käufern zusammenhängt. Die teilweise Einführung des ASEAN-Single-Window reduziert den Papieraufwand, erfordert jedoch nach wie vor manuelle Eingriffe an mehreren Grenzen, was die Geschwindigkeitsgewinne begrenzt.

Anbieter, die Zölle vorab abrechnen, Multi-Währungs-Geldbörsen integrieren und Warenbestände in Zolllagern vorhalten, sichern sich Pioniervorteile. Auftragsabwicklungs-Akteure kombinieren Malaysias Freihandelszonen mit Singapurs Luftfrachtstrecken, um die Nachfrage zu bündeln, bevor sie in CLMV injiziert wird.

Nach Liefergeschwindigkeit: Same-Day-Aufschläge erhöhen den Wettbewerbsdruck

Standard (3–5 Tage) hält 40,65 % der Sendungen, da preisbewusste Verbraucher außerhalb von Städten der ersten Klasse langsamere Lieferungen akzeptieren. Same-Day-Umsätze steigen jedoch mit einer CAGR von 7,39 %, gestützt durch Zwei-Stunden-Lebensmittelversprechen. Die Marktgröße des ASEAN E Commerce Logistik Marktes für Schnellmodi skaliert, da Lebensmittelhändler und Apotheken-Apps den Versand subventionieren, um Kundentreue zu gewinnen. Next-Day nimmt eine Mittelstellung ein und stützt sich auf Übernacht-LKW-Korridore; sein Wachstum hängt von der Zuverlässigkeit der Fernstraßen und Nachtfahrtgenehmigungen ab.

Investitionen konzentrieren sich auf Mikro-Auftragsabwicklungs-Knoten, Fahrradkuriere und KI-gestütztes Batchverfahren zur Verkürzung der Wartezeiten. Transportunternehmen wägen Premium-Tariferhöhungen gegen Herausforderungen bei der Anlagenauslastung ab, insbesondere wenn Wetter- oder Straßensperrungen die Zwei-Stunden-Zusagen belasten.

Nach Produktkategorie: Führungsposition Mode, Wachstumsdynamik Lebensmittel

Mode & Lifestyle führt mit einem Anteil von 26,60 %, gestützt durch umfangreiche Artikelsortenvielfalt, geringes Gewicht und hohe Retourenquoten, die Chancen in der Rückwärtslogistik im Wert von weltweit 947,36 Milliarden USD bis 2032 eröffnen. Lebensmittel & Getränke verzeichnen eine CAGR von 7,80 % auf der Grundlage von Quick-Commerce-Warenkörben; Kühlkettenkilometer und verbleibende Haltbarkeit bestimmen die dynamische Routensequenzierung. Körperpflegeprodukte profitieren von Gesundheitstrends, während Unterhaltungselektronik versicherte Lieferung und Installations-Zusatzleistungen nutzt. Möbel, sperrig aber margenstark, drängen Transportunternehmen zu White-Glove-Teams und Montage-Zusatzdiensten, was mit dem Heimwerkerbudget im suburbanen ASEAN übereinstimmt.

Geografische Analyse

Indonesiens Anteil von 30,80 % spiegelt seine Verbraucherbasis von 270 Millionen Menschen und die verstreuten Inseln wider, die eine Kombination aus See-, Straßen- und Lufttransport erfordern. Die 30 Schiffe des Tol-Laut-Netzwerks senken Frachtaufschläge zwischen den Inseln und laden Drittlogistikanbieter ein, entlegenere Provinzen zu erschließen. Staugebühren in Jakarta veranlassen Betreiber jedoch dazu, auf Elektrofahrräder umzusteigen, die von Stoßzeitzuschlägen befreit sind, was den Investitionsaufwand erhöht, jedoch variable Kosten senkt.

Thailand und Vietnam treiben das Wachstum an. Bangkoks Landbrückenvisionen könnten den Malakka-Engpass bis 2029 umgehen und innersüdostasiatische Warenströme durch südliche Seehäfen umleiten. Vietnam, mit einem Logistikumsatz von 40–42 Milliarden USD, kämpft mit hohen Kosten-zum-BIP-Verhältnissen und einer Lücke von 2,2 Millionen Arbeitskräften, was Automatisierungsausgaben vorantreibt. Die 2025 erlassenen Verkehrsregeln erhöhten die Kostenkurven, katalysierten aber gleichzeitig Investitionen in die Routenoptimierung.

Die Philippinen, Malaysia und Singapur spielen Spezialrollen. Metro-Manila verlängert Standardlieferfenster aufgrund chronischer Verkehrsstaus auf über 48 Stunden, doch Englischkenntnisse erleichtern die internationale Koordination. Malaysias Freizonen beherbergen die grenzüberschreitende Sortierung von UPS und Ninja Van und verbinden globale Netzwerke mit der lokalen letzten Meile. Singapur bleibt der bevorzugte Bonded-Hub der Region für hochwertige Elektronik und Mode-Re-Exporte, verlangt zwar Premiummieten für Lagerflächen, garantiert aber Same-Day-Regionaltransporte.

Märkte im übrigen ASEAN – Kambodscha, Laos, Myanmar, Brunei – verzeichnen steigende Social-Commerce-Bestellungen, da der 15-Stunden-Lauf der China-Laos-Eisenbahn den traditionellen LKW-Transport übertrifft. Logistikakteure, die Zollbrokerdienstleistungen und Omnichannel-APIs in kleinere Volkswirtschaften einbetten, positionieren sich für überdurchschnittliche Renditen, sobald die Einkommensniveaus steigen.

Wettbewerbslandschaft

Der ASEAN E Commerce Logistik Markt weist eine moderate Fragmentierung auf. Die Entscheidung von JandT Express, die Shopee-Exklusivität aufzugeben, offenbarte die Anfälligkeit einer Abhängigkeit von einer einzigen Plattform und löste eine Umstrukturierung der Streckenvolumina aus. Ninja Van verankert die regionale letzte Meile, kämpft jedoch mit finanziellen Belastungen, wie die Lohnverzögerungen im Jahr 2024 belegen, da subventionierte Versandpreise die Margen erodieren.

Differenzierung hängt an der technologischen Tiefe. Anbieter, die KI-gestützte Routenoptimierung einsetzen, senken die Kosten pro Paket um über 12 % und steigern die Pünktlichkeitsrate in Pilotmetropolen auf 97 %. Roboterreiche Lagerhäuser verarbeiten 50 % mehr Bestellungen pro Quadratmeter und ermöglichen es Auftragsabwicklungs-Spezialisten, günstigere Angebote als manuell operierende Wettbewerber zu unterbreiten. Grenzüberschreitende Kompetenz – Compliance-Automatisierung, Mehrwährungsabrechnung – entwickelt sich zur nächsten Wachstumsgrenze, insbesondere für Social-Commerce-Händler, die einen reibungslosen Export anstreben.

Vorschriften schaffen zusätzliche Marktzutrittsbarrieren: ISO-9001-Mandate in Singapur und Malaysia schränken den Zutritt kleinerer Kurierunternehmen ein, während Indonesien lokale Lizenzierungs- und Datenhaltungsvorschriften bevorzugt. Die Konsolidierung setzt sich durch Fusionen und Übernahmen fort: Amilo erwarb Sivadon aus Thailand, CJ Logistics verbündete sich mit Ninja Van, und UPS ging eine Partnerschaft mit Ninja Van in Malaysia ein, um globale Reichweite mit lokalem Know-how zu verbinden. Chinesische Giganten wie JD Logistics und Cainiao sondieren ASEAN-Lagerstätten und erhöhen die Messlatte bei Automatisierung und Preistransparenz.

Führende Unternehmen im ASEAN E Commerce Logistik-Sektor

J&T Express

Ninja Van

Deutsche Post DHL Group

Shopee Xpress

Lazada Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- April 2025: JandT Express beendete seine exklusive Partnerschaft mit Shopee Indonesien und öffnete die Strecke für konkurrierende Transportunternehmen.

- April 2024: CJ Logistics unterzeichnete eine umfassende Vereinbarung mit Ninja Van zur Ausweitung grenzüberschreitender Dienste.

- August 2024: UPS und Ninja Van gingen eine strategische Partnerschaft in Malaysia ein, um exportorientierte KMU zu bedienen.

- August 2024: Singapurs Amilo übernahm Sivadon Logistics aus Thailand und stärkte damit die Lagerkapazitäten.

Berichtsumfang des ASEAN E Commerce Logistik Marktes

E-Commerce-Logistik bezeichnet die Transportdienstleistung, die dem Online-Einzelhandelsmarkt angeboten wird. Eine vollständige Hintergrundanalyse des ASEAN E Commerce Logistik Marktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19, ist im Bericht enthalten.

Der ASEAN E Commerce Logistik Markt ist segmentiert nach Dienstleistung (Transport; der Bericht deckt die Größe und Statistiken des ASEAN E Commerce Logistik Marktes ab). Der Markt ist segmentiert nach Dienstleistung (Transport, Lagerung und Bestandsmanagement sowie Mehrwertdienste (Etikettierung, Verpackung usw.)), Geschäft (B2B und B2C), Bestimmungsort (Inland und International/Grenzüberschreitend), Produkt (Mode und Bekleidung, Unterhaltungselektronik, Haushaltsgeräte, Möbel, Schönheits- und Körperpflegeprodukte sowie weitere Produkte (Spielzeug, Lebensmittelprodukte usw.)) und Land (Singapur, Thailand, Vietnam, Indonesien, Malaysia, Philippinen und übriges ASEAN). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung und Auftragsabwicklung | |

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) |

| B2C |

| B2B |

| C2C |

| Inland |

| Grenzüberschreitend (international) |

| Same-Day (weniger als 24 Stunden) |

| Next-Day (24–48 Stunden) |

| Standard (3–5 Tage) |

| Sonstige (mehr als 5 Tage) |

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhwerk) |

| Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Weitere Produkte |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Übriges ASEAN (Kambodscha, Laos, Myanmar, Brunei) |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung und Auftragsabwicklung | ||

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) | ||

| Nach Geschäftsmodell | B2C | |

| B2B | ||

| C2C | ||

| Nach Bestimmungsort | Inland | |

| Grenzüberschreitend (international) | ||

| Nach Liefergeschwindigkeit | Same-Day (weniger als 24 Stunden) | |

| Next-Day (24–48 Stunden) | ||

| Standard (3–5 Tage) | ||

| Sonstige (mehr als 5 Tage) | ||

| Nach Produktkategorie | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhwerk) | ||

| Möbel | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Weitere Produkte | ||

| Nach Land | Indonesien | |

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Malaysia | ||

| Singapur | ||

| Übriges ASEAN (Kambodscha, Laos, Myanmar, Brunei) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ASEAN E Commerce Logistik Marktes?

Der Markt wird im Jahr 2026 auf 11,49 Milliarden USD geschätzt und soll bis 2031 20,37 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Lagerung & Auftragsabwicklung führt das Wachstum mit einer CAGR von 8,09 % an, da Investitionen in Dark-Store-Konzepte und Automatisierung zunehmen.

Wie schnell expandiert die grenzüberschreitende E-Commerce-Logistik?

Grenzüberschreitende Warenströme werden voraussichtlich mit einer CAGR von 7,03 % zunehmen, angetrieben durch Social-Commerce-Integration und Zolldigitalisierung.

Warum sind digitale Geldbörsen für Logistikbetreiber wichtig?

Digitale Geldbörsen wickeln 34 % der Sektorzahlungen ab, reduzieren Checkout-Hindernisse und erfordern von Transportunternehmen das Management von Echtzeit-Geldaufteilungen.

Welches Land zeigt die stärkste Wachstumsdynamik?

Vietnam verzeichnet die schnellste nationale CAGR von 6,22 %, unterstützt durch Fertigungsexporte und wachsendes inländisches Bruttowarenvolumen.

Wie beeinflusst die Verfügbarkeit von Arbeitskräften die Logistikkosten?

Chronische Engpässe, insbesondere in Städten der zweiten und dritten Ebene, erhöhen Löhne und Schulungsausgaben und reduzieren Margen bis zur Skalierung der Automatisierung.

Seite zuletzt aktualisiert am: