Größe und Marktanteil des indischen E-Commerce-Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

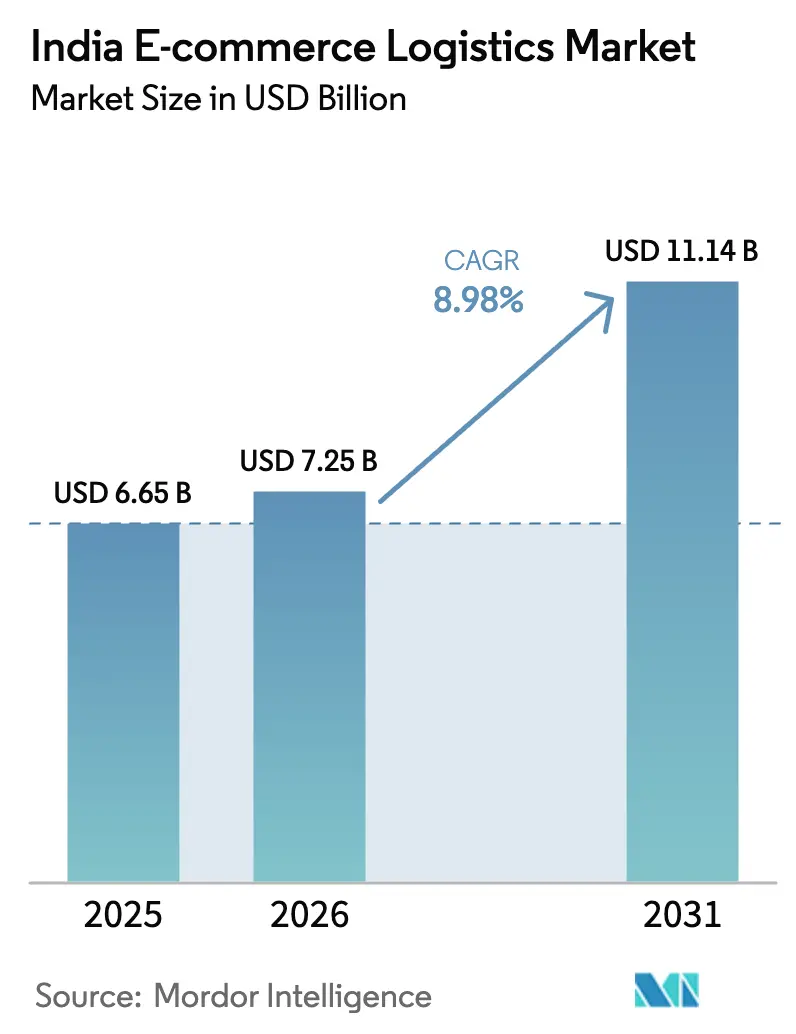

| Marktgröße im Basisjahr (2025) | 6.65 Milliarden US-Dollar |

| Marktgröße (2026) | 7.25 Milliarden US-Dollar |

| Marktgröße (2031) | 11.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.98% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen E-Commerce-Logistikmarkts durch Mordor Intelligence

Die Größe des indischen E-Commerce-Logistikmarkts wurde im Jahr 2025 auf 7,25 Milliarden USD geschätzt und soll von 7,25 Milliarden USD im Jahr 2026 auf 11,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,98 % während des Prognosezeitraums (2026–2031).

Die erwartete Entwicklungskurve spiegelt Indiens Wandel vom konventionellen Vertrieb hin zu technologiegestützten Fulfillment-Ökosystemen wider, die eine immer breitere digitale Verbraucherbasis bedienen. Mehrwertdienste, Schnellhandels-Infrastruktur sowie schienenbasierte Expressfrachtkorridore gestalten die Wettbewerbsparameter neu, während staatliche Programme wie PM Gati Shakti und der Dedicated Freight Corridor (Dedizierter Güterfrachtkorridore) weiterhin strukturelle Kostenbarrieren abbauen. Das Open Network for Digital Commerce (ONDC) eröffnet kleineren Logistikanbietern Kapazitäten, verringert die Plattformabhängigkeit und erhöht die Erwartungen an die Servicequalität. Der Konsolidierungsschwung ist deutlich erkennbar, da skalenstarke Marktteilnehmer automatisierte Sortierung, prädiktive Analysen und nachhaltige Fahrzeugflotten integrieren, um Margen zu schützen und die regionale Abdeckung auszubauen.

Wesentliche Erkenntnisse des Berichts

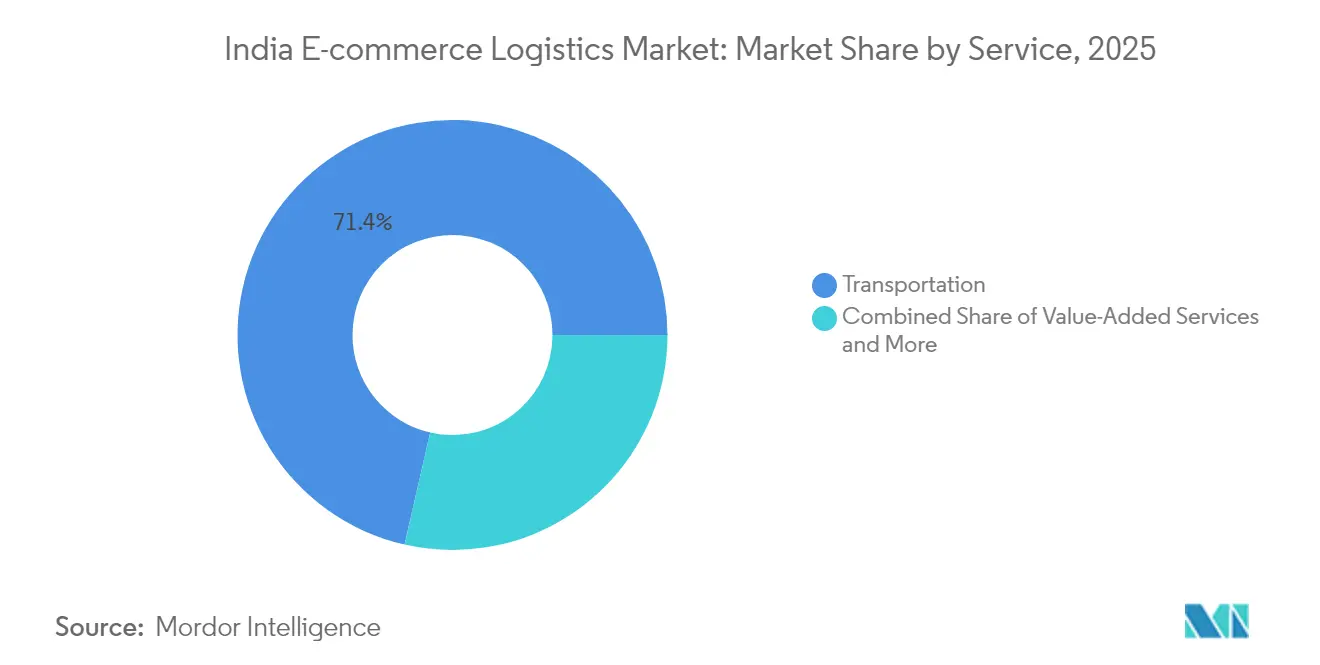

- Nach Dienstleistung entfiel im Jahr 2025 ein Marktanteil von 71,42 % am indischen E-Commerce-Logistikmarkt auf den Bereich Transport; Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen.

- Nach Geschäftsmodell entfiel auf das B2C-Segment im Jahr 2025 ein Anteil von 62,58 % am indischen E-Commerce-Logistikmarkt; C2C verzeichnet mit einer CAGR von 6,42 % bis 2031 das stärkste Wachstum.

- Nach Zielgebiet entfielen im Jahr 2025 90,35 % des indischen E-Commerce-Logistikmarkts auf Inlandslieferungen; für die grenzüberschreitende Logistik wird zwischen 2026 und 2031 eine CAGR von 6,69 % prognostiziert.

- Nach Liefergeschwindigkeit dominierte im Jahr 2025 die Standardlieferung mit einem Marktanteil von 50,62 % am indischen E-Commerce-Logistikmarkt; Same-Day-Dienste sollen bis 2031 mit einer CAGR von 6,09 % wachsen.

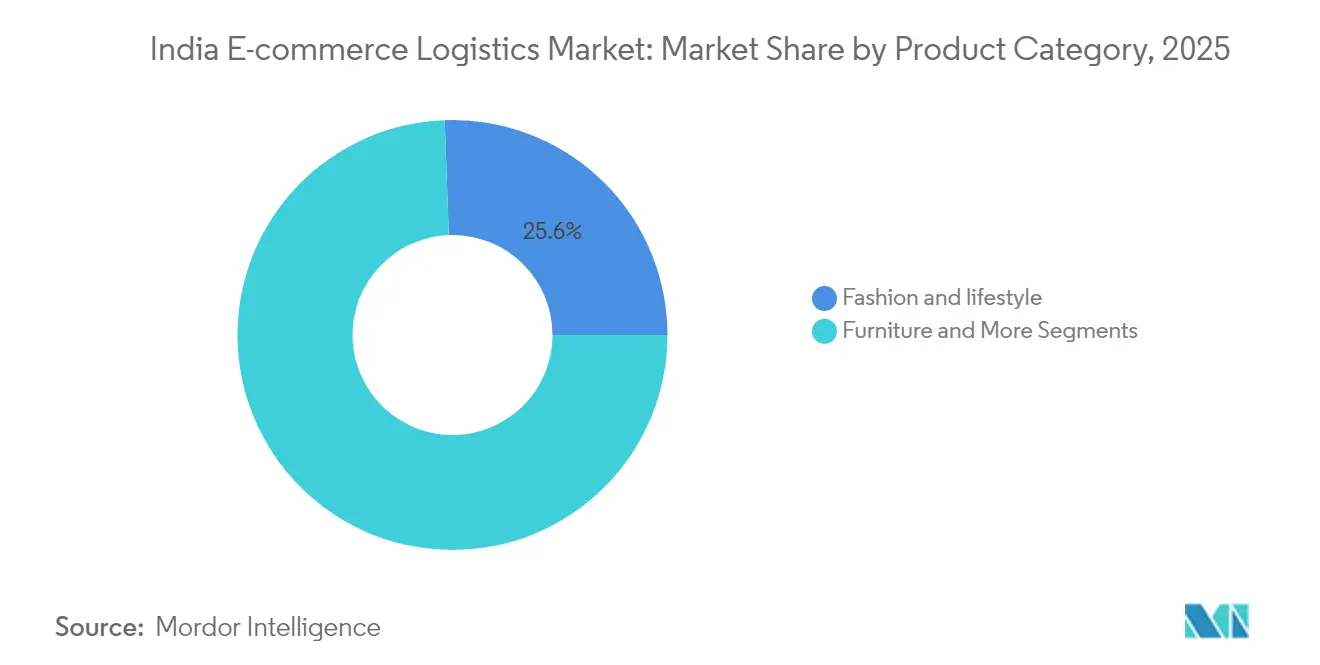

- Nach Produktkategorie hielt Mode & Lifestyle im Jahr 2025 einen Anteil von 25,58 % am indischen E-Commerce-Logistikmarkt und wächst bis 2031 mit einer CAGR von 6,41 %.

- Nach Stadtklasse repräsentierten Städte der Klasse 3 und darunter im Jahr 2025 40,48 % des indischen E-Commerce-Logistikmarkts, was die erfolgreiche digitale Durchdringung außerhalb von Ballungsräumen unterstreicht.

- Nach Region dominierte der Norden im Jahr 2025 mit einem Anteil von 21,78 %; für den Westen wird im Zeitraum 2026–2031 eine CAGR von 6,58 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen E-Commerce-Logistikmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ONDC-gesteuertes MSME-Onboarding | +1.8% | National, mit frühen Gewinnen in Städten der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Proliferation von D2C-Marken | +1.5% | Städtische Zentren mit Expansion in halbstädtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Boom im Same-Day-/Schnellhandel | +2.1% | Metropolstädte mit Ausstrahlungseffekt auf Klasse-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Ubiquität von UPI & digitalen Zahlungen | +1.2% | National, beschleunigt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Schienenbasierte Expressfrachtkorridore | +0.9% | Vorrangig westliche und östliche Korridore | Langfristig (≥ 4 Jahre) |

| Wachstum von Social-Commerce-Plattformen | +1.4% | National, stärker in Märkten mit regionalen Sprachen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ONDC-gesteuertes MSME-Onboarding

ONDC beseitigt Plattformsilos und ermöglicht es Logistikunternehmen, über standardisierte APIs mehrere Verkäufer-Ökosysteme zu bedienen, was die Integrationskosten senkt und die Anlagennutzung verbessert. Das Modell kommt insbesondere Märkten der Klasse 2 und Klasse 3 zugute, in denen die Reichweite des traditionellen E-Commerce begrenzt war, und erschließt neue Umsatzkanäle, während es etablierte Anbieter zwingt, bei Transparenz und Servicequalität zu konkurrieren. Die Transaktionsvolumina auf ONDC haben sich landesweit skaliert und bestätigen dessen Rolle bei der Demokratisierung des Logistikzugangs[1]Ministerium für Förderung der Industrie und des Binnenhandels, "ONDC-Konzeptpapier," dpiit.gov.in.

Proliferation von D2C-Marken

Direct-to-Consumer-Marken erfordern integriertes Bestandsmanagement, personalisierte Verpackung und agile Retourenabwicklung, was Anbieter dazu veranlasst, in Automatisierung und prädiktive Analysen zu investieren. Die SKU-Proliferation in Verbindung mit saisonalen Nachfragespitzen erhöht die Komplexität; dennoch ermöglicht die hohe Bedeutung des Verbrauchererlebnisses höhere Margen durch spezialisierte Mehrwertdienste. Dieser Trend stärkt die Verbreitung von Lagerverwaltungssystemen, die eine mehrknotige Auftragsabwicklung synchronisieren und eine differenzierte Preisgestaltung unterstützen.

Same-Day-/Schnellhandelsboom

Hyperlokal ausgerichtete Auftragsabwicklung hat sich in Metropolregionen von einem Novum zur Basiserwartung gewandelt. Dark Stores und Mikro-Fulfillment-Center, die innerhalb von 3 bis 5 Kilometern von Wohngebieten positioniert sind, erfordern kapitalintensive Immobilien und ausgefeilte Routenplanungssoftware. Größere Marktteilnehmer nutzen ihren Finanzierungszugang, während nische Hyperlokal-Spezialisten kategorienspezifisches Wachstum in den Bereichen Lebensmittel, Elektronik und Mode erschließen. Automatisierte Sortierung und KI-gestützte Wegoptimierung halten das Serviceniveau trotz steigender Bestellvolumina aufrecht[2]Bloomberg News Desk, "Schnellhandelsanbieter beschleunigen den Infrastrukturausbau," bloomberg.com.

UPI und Ubiquität digitaler Zahlungen

Das Unified Payments Interface (einheitliche Zahlungsschnittstelle) reduziert die Reibung beim Nachnahmeversand, verbessert Working-Capital-Zyklen und Liefererfolgsquoten. Das UPI-Transaktionsvolumen überstieg im August 2025 20 Milliarden Transaktionen, wobei der E-Commerce einen wachsenden Anteil ausmacht[3]National Payments Corporation of India (Nationale Zahlungsgesellschaft Indiens), "UPI-Statistiken August 2025," npci.org.in. Echtzeit-Abrechnungen ermöglichen es kleineren Logistikanbietern, Unternehmensstandards zu erfüllen, und eingebettete Finanzdienstleistungen erschließen neue Einnahmequellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Suboptimale Straßen- und Lagerinfrastruktur im ländlichen Raum | -1.4% | Ländliche und halbstädtische Gebiete, östliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Hohe Produktrückgabe-/Nachnahmequote | -0.8% | National, stärker ausgeprägt in Städten der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Entwurf von E-Commerce-Vorschriften und Datenlokalisierungskosten | -0.6% | National, höhere Auswirkung auf grenzüberschreitende Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Strengere ESG- und Dekarbonisierungsvorschriften | -0.4% | Städtische Zentren und Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Suboptimale Straßen- und Lagerinfrastruktur im ländlichen Raum

Konnektivitätslücken erhöhen die Kosten pro Sendung und verlängern die Lieferfenster in ländlichen Märkten. Lagerengpässe schränken temperatursensible und sperrige Produktkategorien ein und begrenzen die SKU-Vielfalt. Staatliche Straßenbauprogramme schließen die Lücke weiterhin, dennoch bleibt die Infrastrukturentwicklung hinter der E-Commerce-Nachfrage zurück[4]Ministerium für ländliche Entwicklung, "Fortschrittsbericht zum Pradhan Mantri Gram Sadak Yojana," pmgsy.nic.in. Komplexitäten in der Retourenlogistik erhöhen die Kosten dort weiter, wo Transportmöglichkeiten nach wie vor begrenzt sind.

Hohe Produktrückgabe-/Nachnahmequote

Erhöhte Rücksendequoten treiben die Ausgaben für die Retourenlogistik in die Höhe, und Nachnahmebestellungen verstärken das Zahlungseinzugsrisiko. Die Modekategorie verursacht die höchsten Rücklaufquoten und erfordert KI-gestützte Qualitätsprüfungen sowie spezialisierte Bearbeitungszentren. Kleinere Anbieter stehen durch mehrfache Zustellversuche und verzögerte Abrechnungen unter Working-Capital-Druck, was Technologieinvestitionen zum Schutz der Margen unabdingbar macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienste erschließen Premium-Nachfrage

Der Transportbereich erzielte im Jahr 2025 einen Marktanteil von 71,42 % am indischen E-Commerce-Logistikmarkt, und die CAGR des Segments Mehrwertdienste beträgt bis 2031 7,11 %. Anbieter, die Markenverpackungen, Kitting und Inspektion anbieten, genießen eine starke Preissetzungsmacht. Der Transport ist mit Kommoditisierungsdruck konfrontiert, doch bildet der Straßengüterverkehr nach wie vor das Volumenrückgrat des indischen E-Commerce-Logistikmarkts. Schienenverbesserungen verkürzen die Transitzeiten für Massengütersendungen, und der Luftfrachtverkehr bleibt für zeitkritische grenzüberschreitende Pakete unverzichtbar.

Technologiegesteuerte Automatisierung in der Lagerhaltung senkt Fehlerquoten und unterstützt die Skalierung, während KI-gestützte Qualitätskontrolle es Anbietern ermöglicht, zu wachsen, ohne die Kosten proportional zu steigern. Diese Fähigkeiten stützen Kundenbindungsstrategien und schaffen Wettbewerbsbarrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: B2C bleibt der Schwerpunkt

Das B2C-Segment trug im Jahr 2025 62,58 % zur Größe des indischen E-Commerce-Logistikmarkts bei und setzt weiterhin die Maßstäbe für Serviceniveaus. Der C2C-Korridor, angetrieben durch Social-Commerce-Aktivitäten, wächst mit einer CAGR von 6,42 % (2026–2031) und erfordert professionelles Tracking, Versicherung und Unterstützung für Einzelunternehmer. B2B-Sendungen bieten Stabilität, bieten jedoch geringere Möglichkeiten zur technologischen Differenzierung.

Das B2C-Wachstum steht im Einklang mit den gestiegenen Erwartungen an den Schnellhandel und der weitverbreiteten Smartphone-Nutzung, was Anbieter dazu zwingt, ihre Last-Mile-Netzwerke und Kundenkommunikationswerkzeuge zu verfeinern. Die Expansion des Social Commerce verstärkt den Bedarf an skalierbaren Mikro-Fulfillment-Lösungen, die individualisierte Verkäuferanforderungen erfüllen.

Nach Zielgebiet: Inlandsmarktdominanz mit Aufwärtspotenzial im grenzüberschreitenden Bereich

Inlandslieferungen dominierten im Jahr 2025 mit einem Anteil von 90,35 % am indischen E-Commerce-Logistikmarkt und spiegeln Indiens enormen internen Konsum wider. Grenzüberschreitende Dienste sind zwar kleiner, wachsen jedoch bis 2031 mit einer CAGR von 6,69 %, da Exporteure die Zolldigitalisierung im Rahmen des National Single Window System (Nationales Einheitliches Fenstersystem) nutzen.

Die einheitliche Waren- und Dienstleistungssteuer-Compliance unterstützt den landesweiten Vertrieb, und neue Wirtschaftskorridore verkürzen inländische Transitwege. Für internationale Verkäufer ermöglichen spezialisierte Zollmakler- und multimodale Lösungen eine Preisprämie und schaffen Markteintrittsbarrieren.

Nach Liefergeschwindigkeit: Standardlieferung behält die Kostenführerschaft

Die Standardlieferung kontrollierte im Jahr 2025 50,62 % des indischen E-Commerce-Logistikmarkts. Konsolidiertes Routing gewährleistet die niedrigsten Stückkosten und spricht preissensible Verbraucher an. Same-Day-Lieferungen sind zwar ein Nischensegment, wachsen jedoch mit einer CAGR von 6,09 % (2026–2031), da wohlhabende Verbraucher in Metropolregionen für Bequemlichkeit zahlen.

Next-Day-Lieferungen bedienen das Mittelsegment, während Lieferungen mit mehr als 5 Tagen ("Sonstige") Massen- und nicht dringliche Sendungen über Schiene und See abwickeln. Routenoptimierungsalgorithmen helfen, die Lieferfenster zu verkürzen, ohne die Kosten linear zu steigern, und treiben den Markt zu schnelleren Standards, ohne die Rentabilität zu gefährden.

Nach Produktkategorie: Mode treibt Serviceinnovation voran

Mode & Lifestyle hielt im Jahr 2025 einen Anteil von 25,58 % am indischen E-Commerce-Logistikmarkt und führt das Wachstum mit einer CAGR von 6,41 % (2026–2031) an. Hohe Rücksendequoten erfordern Investitionen in Retourenlogistikeinrichtungen und KI-basierte Empfehlungs-Engines. Die Elektroniklogistik erfordert höhere Versicherungs- und Sicherheitsstufen, während Lebensmittel & Getränke auf Kühlkettenanlagen angewiesen sind, die nur wenige Wettbewerber vorhalten können.

Körperpflegeprodukte profitieren von einer vorhersehbaren Nachfrage und geringeren Rücksendequoten, was eine effiziente Kapazitätsplanung unterstützt. Möbel erfordern eine Handhabung von Sperrgut und Montageoptionen, was eine weitere Spezialisierungsmöglichkeit eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stadtklasse: Durchdringung der Klasse 3 gestaltet das Netzwerkdesign um

Städte der Klasse 3 und darunter machten im Jahr 2025 40,48 % des indischen E-Commerce-Logistikmarkts aus, angetrieben durch Volkssprachen-Benutzeroberflächen und erschwingliche Datenkonnektivität. Hub-and-Spoke-Erweiterungen, Partnerschaften mit lokalen Unternehmern und alternative Abholpunkte ermöglichen eine kosteneffiziente Reichweite trotz geringerer Sendungsdichte. Klasse-1-Volumina bleiben hoch, sind jedoch von Sättigung bedroht, während Klasse 2 Wachstumspotenzial mit Infrastrukturreife in Einklang bringt.

Geografische Analyse

Der Norden behielt im Jahr 2025 einen Anteil von 21,78 % am indischen E-Commerce-Logistikmarkt, begünstigt durch etablierte Fertigungscluster und multimodale Korridore. Delhi NCR fungiert als zentrales Gateway, und neu genehmigte multimodale Logistikparks stärken den Durchsatz. Abschnitte des westlichen dedizierten Güterfrachtkorridors verkürzen bereits die Transitzeiten und erhöhen die Kapazität.

Der Westen ist mit einer CAGR von 6,58 % (2026–2031) die am schnellsten wachsende Region und profitiert von Maharashtras diversifizierter Verbraucherbasis und Gujarats haftenzentrischer Exportausrichtung. Integrierte See-Land-Lösungen unterstützen internationale Paketsendungen, und Sonderwirtschaftszonen schaffen zusätzliche Industrienachfrage.

Wettbewerbslandschaft

Der Wettbewerb im indischen E-Commerce-Logistikmarkt bleibt fragmentiert, konsolidiert sich jedoch zunehmend. Akquisitionen wie Delhiverys Übernahme von Ecom Express unterstreichen den Trend zur Skalierungsintegration und zum Ausbau nationaler Netzwerke. Marktführer investieren in KI-gestützte Routenoptimierung, automatisierte Sortierung und Lagerrobotik, um die Kosten-zu-Service-Metriken zu verbessern.

Drei strategische Schichten prägen die Landschaft. Nationale Akteure kombinieren umfangreiche Netzwerke mit Full-Stack-Diensten. Regionale Spezialisten konzentrieren sich auf territoriale oder vertikale Tiefe, oft mit temperaturgesteuerten oder Sperrgut-Handhabungsleistungen. Technologiegetriebene Start-ups erschließen Hyperlokal- und Schnellhandelsnischen.

Nachhaltigkeitsvariablen fließen in Ausschreibungen ein, da die ESG-Compliance sich verschärft. Elektrofahrzeugflotten, solarbetriebene Hubs und CO₂-Tracking-Dashboards differenzieren Dienstleistungsangebote und ziehen Unternehmensverträge an. Anbieter, die über das Kapital verfügen, frühzeitig in grüne Technologien zu investieren, verschaffen sich einen Wettbewerbsvorteil.

Marktführer der indischen E-Commerce-Logistikbranche

Delhivery

Ekart Logistics

XpressBees

Blue Dart Express

DTDC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Delhivery gab die Übernahme von Ecom Express für 1.407 Crore Rupien (169 Millionen USD) bekannt, vorbehaltlich der Genehmigung durch die Wettbewerbskommission – eine Konsolidierung mit dem Ziel, überschneidende Kundenstämme zu nutzen.

- Januar 2025: FedEx führte FedEx Surround in Indien ein und bietet Unternehmenskunden eine KI-gestützte, nahezu echtzeitfähige Sendungsverfolgung.

- Januar 2025: Blue Dart eröffnete einen 23.226 m² großen Hub in Bijwasan, Delhi, mit automatisierter Sortierung und Dachsolaranlage im Einklang mit den PM-Gati-Shakti-Zielen.

- September 2024: DHL eCommerce bestätigte einen Investitionsplan von 250 Millionen EUR (260 Millionen USD) für Indien, um bis 2030 Hubs, Flottenkapazitäten und lokale Akquisitionen auszubauen.

Berichtsumfang des indischen E-Commerce-Logistikmarkts

E-Commerce-Logistik bezeichnet die Transport-, Lager- und Vertriebsdienstleistungen, die ein Logistikunternehmen einem Online-Händler erbringt.

Der indische E-Commerce-Logistikmarkt ist segmentiert nach Dienstleistung (Transport, Lagerung, Bestandsmanagement sowie Mehrwertdienste (Etikettierung, Verpackung usw.)), Geschäftsbereich (B2B und B2C), Zielgebiet (Inland und international/grenzüberschreitend) sowie Produkt (Mode und Bekleidung, Unterhaltungselektronik, Haushaltsgeräte, Möbel, Schönheits- und Körperpflegeprodukte sowie sonstige Produkte (Spielzeug, Lebensmittel usw.)). Der Bericht bietet Marktgröße und -prognosen nach Wert (USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung & Auftragsabwicklung | |

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) |

| B2C |

| B2B |

| C2C |

| Inland |

| Grenzüberschreitend (international) |

| Same-Day (weniger als 24 Stunden) |

| Next-Day (24–48 Stunden) |

| Standard (3–5 Tage) |

| Sonstige (mehr als 5 Tage) |

| Lebensmittel & Getränke |

| Körper- und Haushaltspflege |

| Mode & Lifestyle (Accessoires, Bekleidung, Schuhe) |

| Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Klasse 1 |

| Klasse 2 |

| Klasse 3 und darunter |

| Nord |

| Süd |

| Ost |

| West |

| Zentral |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung & Auftragsabwicklung | ||

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) | ||

| Nach Geschäftsmodell | B2C | |

| B2B | ||

| C2C | ||

| Nach Zielgebiet | Inland | |

| Grenzüberschreitend (international) | ||

| Nach Liefergeschwindigkeit | Same-Day (weniger als 24 Stunden) | |

| Next-Day (24–48 Stunden) | ||

| Standard (3–5 Tage) | ||

| Sonstige (mehr als 5 Tage) | ||

| Nach Produktkategorie | Lebensmittel & Getränke | |

| Körper- und Haushaltspflege | ||

| Mode & Lifestyle (Accessoires, Bekleidung, Schuhe) | ||

| Möbel | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Stadtklasse | Klasse 1 | |

| Klasse 2 | ||

| Klasse 3 und darunter | ||

| Nach Region (Indien) | Nord | |

| Süd | ||

| Ost | ||

| West | ||

| Zentral |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische E-Commerce-Logistikmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 11,14 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 8,98 % wächst.

Welches Dienstleistungssegment hat den größten Marktanteil?

Transport dominierte im Jahr 2025 mit einem Marktanteil von 71,42 %, angetrieben durch den Anstieg der E-Commerce-Sendungen und den wachsenden Bedarf an schnelleren Last-Mile-Lieferlösungen.

Welche Region wächst am schnellsten?

Der Westen wächst mit einer CAGR von 6,58 %, unterstützt durch Hafeninfrastruktur und industrielle Diversifizierung.

Wie beeinflussen Schnellhandelsmodelle die Logistiknetzwerke?

Same-Day-Nachfrage treibt Investitionen in Dark Stores und KI-basierte Routenoptimierung voran und lenkt Kapital in Richtung Hyperlokal-Fulfillment.

Was ist die größte Hürde für die Expansion des E-Commerce im ländlichen Raum?

Unzureichende Straßen- und Lagerinfrastruktur erhöht die Lieferkosten und erschwert die Retourenlogistikabläufe.

Warum sind Retouren eine erhebliche Herausforderung in der Modelogistik?

Hohe, größenbedingte Rücksendequoten lösen kostspielige Retourenlogistik aus und veranlassen Anbieter, dedizierte Bearbeitungszentren und prädiktive Qualitätssysteme aufzubauen.

Seite zuletzt aktualisiert am: