Pyrophyllit-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

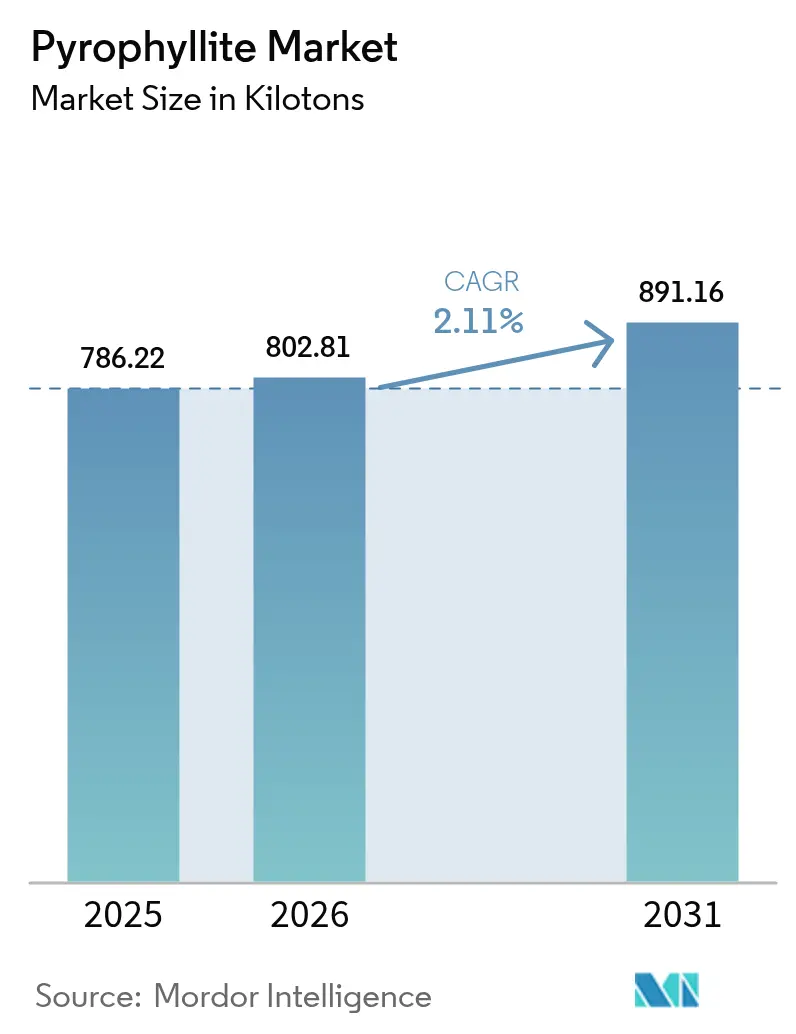

| Marktvolumen (2026) | 802.81 Kilotonn |

| Marktvolumen (2031) | 891.16 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pyrophyllit-Marktanalyse von Mordor Intelligence

Die Größe des Pyrophyllit-Marktes wird voraussichtlich von 786,22 Kilotonnen im Jahr 2025 auf 802,81 Kilotonnen im Jahr 2026 steigen und bis 2031 891,16 Kilotonnen erreichen, mit einer CAGR von 2,11 % im Zeitraum 2026–2031. Der asiatisch-pazifische Raum hält drei Viertel der weltweiten Nachfrage, die Elektrolichtbogen-Stahlherstellung leitet mittlerweile fast die Hälfte der Produktion in Feuerfestmischungen, und Batterie- sowie Kosmetikhersteller zahlen Aufpreise für eisenarme, aluminiumoxidreiche Konzentrate. Integrierte Feuerfestgruppen sichern sich eigene Erzversorgungen, während Innovatoren im Bereich Batterietrennschichten Verarbeitern Prämien zahlen, die Einsatzstoffe mit <0,05 % Fe₂O₃ liefern können. Substitutionsdruck durch Talkum, Kaolin und Feldspat begrenzt die Margen, doch wasserstoffbasierte Öfen und Festkörperbatterietrennschichten schaffen spezifische technische Nischen, die Preisdifferenziale innerhalb des Pyrophyllit-Marktes aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

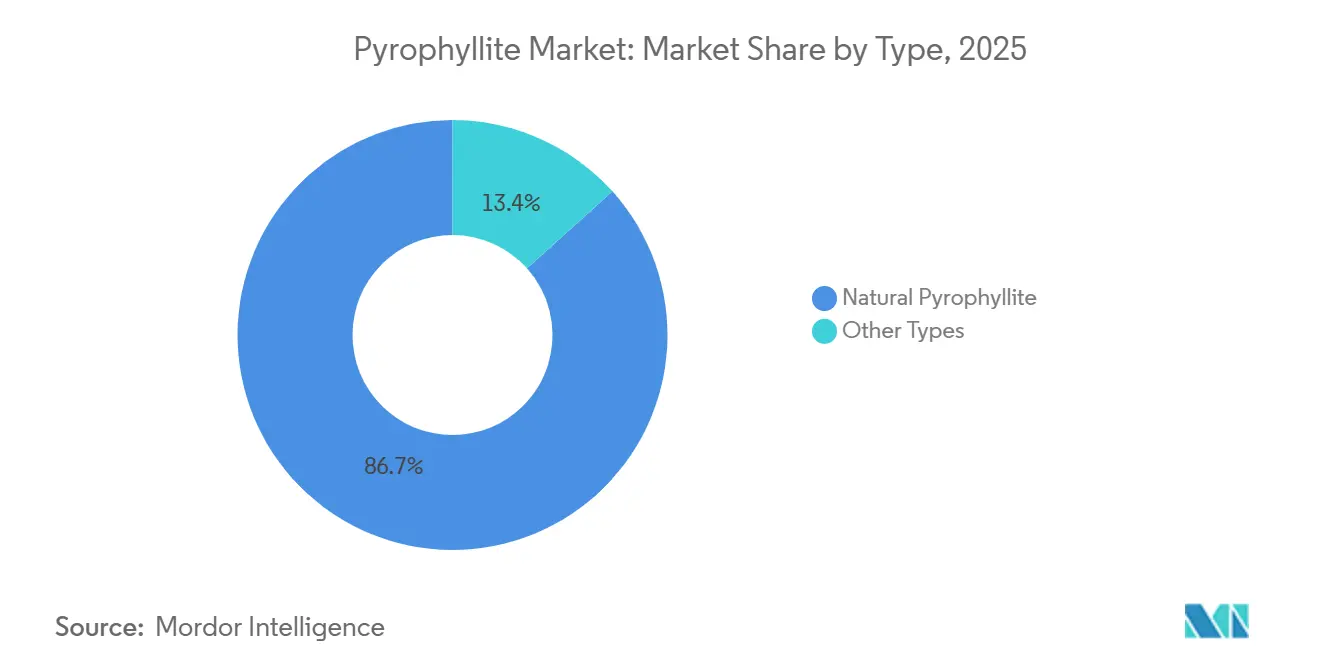

- Nach Typ entfielen 86,65 % des Volumens von 2025 auf natürliche Qualitäten, während aufbereitete und synthetische Varianten bis 2031 mit einer CAGR von 2,71 % wachsen.

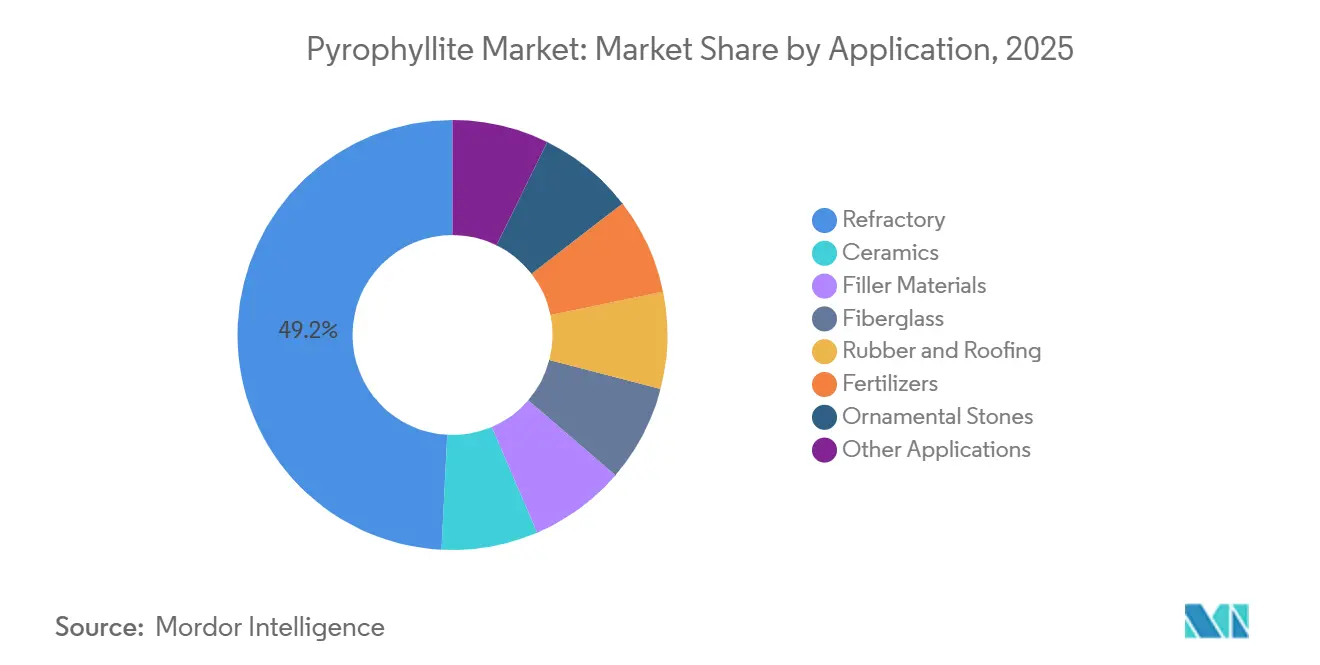

- Nach Anwendung führte Feuerfestmaterial mit einem Pyrophyllit-Marktanteil von 49,18 % im Jahr 2025 und wird voraussichtlich die schnellste CAGR von 2,56 % bis 2031 verzeichnen.

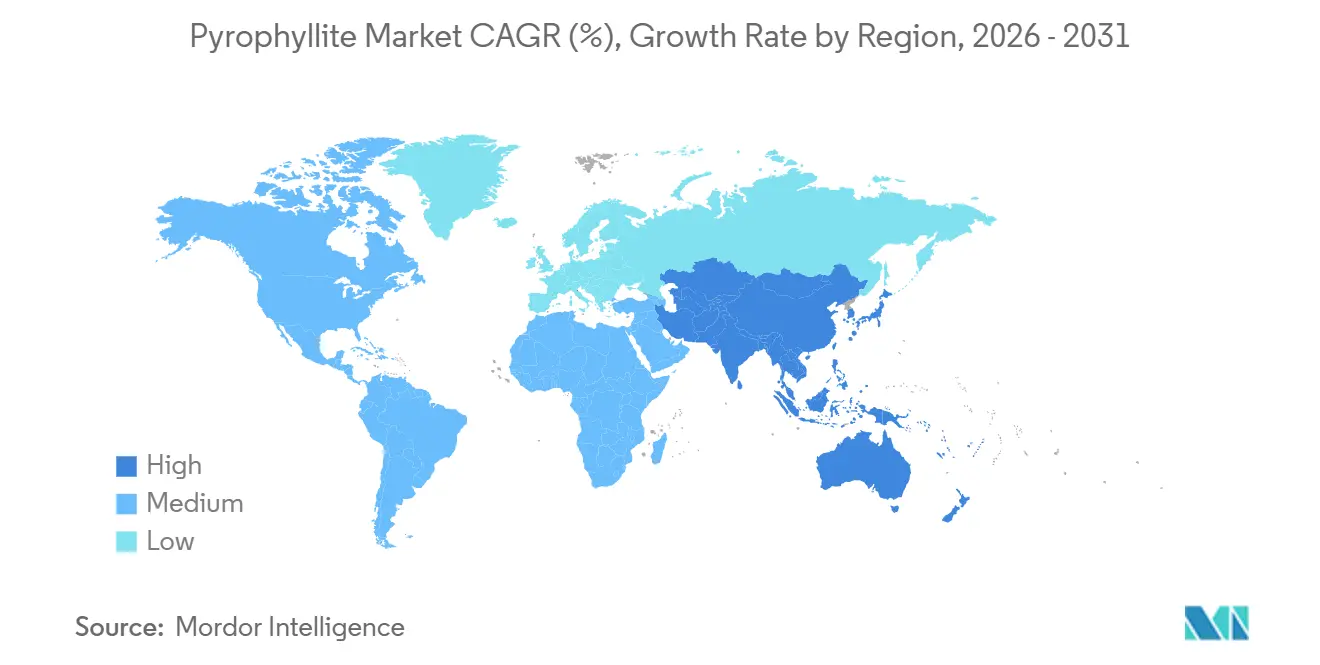

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 75,62 % der Nachfrage im Jahr 2025 und wird voraussichtlich bis 2031 mit 2,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pyrophyllit-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Feuerfestnachfrage in der Elektrolichtbogen-Stahlherstellung | +0.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leichte Mineralfüllstoffe für hochdeckende Industriebeschichtungen | +0.3% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Talkum zu Pyrophyllit in der Kosmetik infolge von Asbestprozessen | +0.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Keramische Trennschichten für Festkörperbatterien mit Bedarf an hochreinen Al-Si-Einsatzstoffen | +0.4% | Asien-Pazifik (China, Japan, Südkorea), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Alkaliarme Qualitäten für Feuerfestmaterialien in Wasserstofföfen | +0.2% | Europa und Nordamerika, frühe Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Feuerfestnachfrage in der Elektrolichtbogen-Stahlherstellung

Elektrolichtbogenöfen verdrängen Sauerstoffblasverfahren, da sie direkte CO₂-Emissionen senken und 100 % Schrottmaterial als Einsatzstoff akzeptieren. Jeder Schmelzvorgang setzt Feuerfestmaterialien einem thermischen Schock von 1.600 °C aus, sodass Abstich-, Pfannen- und Rinnensteine zunehmend auf Pyrophyllit-Bindemittel setzen, die eine sehr geringe Wärmeausdehnung, ausgezeichnete Schlackenbeständigkeit und stabile Aluminiumoxid-Siliziumdioxid-Netzwerke aufweisen. Die weltweiten Investitionsausgaben für Elektrolichtbogenöfen stiegen von 670 Millionen USD im Jahr 2024 und sollen bis 2032 bei einer CAGR von 11 % 1,27 Milliarden USD erreichen, was direkt in die Absorption von Pyrophyllit in Feuerfestqualität einfließt. Die Akquisitionsserie von RHI Magnesita im Wert von 1 Milliarde USD sichert die Erzversorgung für diese Welle, während jede chinesische Exportbeschränkung für Magnesit das Anwendungsfenster für Aluminiumsilikat-Alternativen erweitern würde.

Leichte Mineralfüllstoffe für hochdeckende Industriebeschichtungen

Offshore-Windkrafttürme, LNG-Tanks und Meeresstrukturen benötigen dicke Beschichtungen, die Korrosion widerstehen, ohne Masse hinzuzufügen. Die plättchenartige Struktur von Pyrophyllit und sein Brechungsindex von 1,58 liefern eine Deckkraft, die der von Talkum bei geringerer Beladung entspricht, und ermöglichen eine Trockenfilmdicke von 400–600 μm in einem Arbeitsgang[1]Vanderbilt Minerals, „Leistungssilikate für hochdeckende Beschichtungen”, vanderbiltminerals.com. Nordamerikanische und europäische Formulierer substituieren das Mineral auch nach dem 40-prozentigen TiO₂-Preisanstieg im Jahr 2024 durch Titandioxid. Fiberglas-Hersteller mischen Pyrophyllit in E-Glas-Chargen, um die Schmelztemperatur um 30–50 °C zu senken, was den Erdgasverbrauch reduziert und mit Dekarbonisierungszielen übereinstimmt. Diese Faktoren fügen der prognostizierten CAGR 0,3 Prozentpunkte hinzu, hauptsächlich im Zeitraum 2026–2028, während Lacklinien neue Masterbatches qualifizieren.

Wechsel von Talkum zu Pyrophyllit in der Kosmetik infolge von Asbestprozessen

Die im Dezember 2024 vorgeschlagene Talkum-Testregelung der FDA, die im November 2025 zur Überprüfung zurückgezogen wurde, veranlasste Kosmetikhersteller, Pyrophyllit zu erproben, das keine geologische Verbindung zu Asbest aufweist[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Vorgeschlagene Talkum-Regelung für Kosmetika”, fda.gov. Marken akzeptieren Preise von 800–1.200 USD pro Tonne, dem Doppelten des Standard-Talkumpreises, um Rückrufrisiken zu vermeiden. Das Mineral repliziert die Weichheit und Ölabsorption von Talkum, wird jedoch aus nordkarolinischen Schiefern und südafrikanischen Metapeliten gewonnen, die sicher außerhalb von Serpentinzonen liegen. Rechtsstreitigkeiten über Talkum veranlassten Estée Lauder, L'Oréal und Shiseido, Puder zu prüfen und die Beschaffung umzustellen, was kurzfristig 0,2 Prozentpunkte zur CAGR beiträgt.

Keramische Trennschichten für Festkörperbatterien mit Bedarf an hochreinen Al-Si-Einsatzstoffen

QuantumScape und Corning streben nach ihrer Partnerschaft vom September 2025 kommerzielle Oxidtrennschichten an, und ProLogium hatte bis Juli 2025 bereits 2,4 Millionen keramische Einheiten ausgeliefert. Batterierezepturen erfordern Aluminiumsilikat-Füllstoff mit <0,05 % Fe₂O₃, um interne Redoxreaktionen zu vermeiden, sodass aufbereiteter Pyrophyllit kostspieligeres hochreines Aluminiumoxid ersetzt. Aktuelle Konzentrate mit 30–32 % Al₂O₃ unterbieten reines Aluminiumoxid um 40–50 % und fügen der langfristigen CAGR 0,4 Prozentpunkte hinzu, wobei der asiatisch-pazifische Raum an der Spitze steht, da die meisten Gigafabrik-Pilotprojekte in China, Japan und Südkorea angesiedelt sind.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichlich vorhandene Substitutionsmineralien: Talkum, Kaolin, Feldspat | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Knappheit an eisenarmen, Al₂O₃-reichen Erzkörpern | -0.3% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Energieintensität von Feinmahlung und Flotationskreislauf-Upgrades | -0.2% | Global, am stärksten in Europa und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichlich vorhandene Substitutionsmineralien: Talkum, Kaolin, Feldspat

Talkum, Kaolin und Feldspat bedienen etwa 80 % der gleichen Endanwendungen und profitieren von Skaleneffekten im Bereich mehrerer Millionen Tonnen. Der Kaolin-Umsatz dürfte von 4,85 Milliarden USD im Jahr 2024 auf 6,67 Milliarden USD bis 2030 steigen, gestützt durch kostengünstigen Bergbau in Georgia, Cornwall und Jiangsu. Talkum bleibt der Standard-Füllstoff für Polymere und Papier, während Feldspat der günstigste Keramikflussmittel bleibt. Diese Alternativen kürzen die CAGR von Pyrophyllit um 0,4 Prozentpunkte, wenn Käufer substituieren, sobald die Leistungsanforderungen dies erlauben.

Knappheit an eisenarmen, Al₂O₃-reichen Erzkörpern

Weniger als 20 Lagerstätten weltweit kombinieren >28 % Al₂O₃ mit <1 % Fe₂O₃, und nur zwei Minen in North Carolina blieben bis 2025 aktiv, nachdem die US-amerikanische Produktion im Jahr 2023 zurückgegangen war. Südafrikanische Exporteure sind mit Schienenengpässen und Hafenstaus konfrontiert, was die Lieferungen auf 150.000–200.000 Tonnen/Jahr begrenzt. Chinesische Erze aus Liaoning benötigen eine magnetische Reinigung, die 80–120 USD pro Tonne kostet und dennoch die Batteriequalitätsspezifikationen nicht erfüllt. Die Erzknappheit zieht daher 0,3 Prozentpunkte von der CAGR ab, da die Nachfrage die genehmigten Bergbauerweiterungen übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Dominanz verdeckt synthetische Gewinne

Natürliche Qualitäten lieferten 86,65 % der Tonnage im Jahr 2025, doch aufbereitete und synthetische Optionen verzeichnen bis 2031 eine Expansion von 2,71 %. Natürliche Einsatzstoffe aus Kings Mountain und Ottosdal werden für Keramik-, Feuerfest- und Füllstoffanwendungen zu 200–350 USD pro Tonne verkauft, während Batterie- und Kosmetikkäufer Konzentrate verlangen, die auf <0,05 % Fe₂O₃ ausgelaugt sind und 800–1.200 USD erzielen. QuantumScape spezifiziert eine Toleranz von ±0,02 % beim Aluminiumoxid, die nur durch Flotation plus Säurelaugungsverfahren erreichbar ist, die zwischen natürlichen und synthetischen Klassen angesiedelt sind.

Hybridverarbeitung definiert die Produkttaxonomie neu. Produzenten in North Carolina fügen vor der Kalzinierung eine Magnettrennung hinzu, während japanische Händler Pulver mit Silanen für die Kosmetik oberflächenbehandeln. Diese Migration verschiebt den Umsatz, auch wenn natürliches Erz die Volumenführerschaft behält. Der Pyrophyllit-Markt berichtet, dass Synthetika das Drei- bis Fünffache des Naturpreises erzielen können, was die Investitionsausgaben der Verarbeiter in Laugungs- und Kalzinierungsanlagen unterstützt.

Nach Anwendung: Feuerfestmaterialien führen, Batterien sorgen für Disruption

Feuerfestmaterialien nutzten 49,18 % des Angebots im Jahr 2025 und werden bis 2031 die schnellste CAGR von 2,56 % verzeichnen, da die Elektrolichtbogen-Stahlherstellung die nordamerikanische und europäische Kapazität verdoppelt. Keramik sichert sich etwa ein Fünftel der Nachfrage, doch die Feldspat-Substitution hält das Wachstum unter 2 %. Beschichtungs-, Papier- und Kunststofffüllstoffe gruppieren sich um 16 % des Volumens, wobei Beschichtungen besser abschneiden, da Offshore-Wind dicke, langlebige Schichten erfordert, die die plättchenartige Opazität von Pyrophyllit nutzen. Fiberglas-Schmelzen absorbieren durchschnittlich 6 %, angetrieben durch Windflügel- und Automobil-Leichtbau. Der verbleibende Bereich „sonstige Anwendungen” – Festkörperbatterietrennschichten, Kosmetika und 3D-Druck-Einsatzstoffe – bleibt unter 5 %, wächst jedoch zweistellig, sodass sein Umsatzanteil bis 2031 den Tonnageanteil übertreffen dürfte.

Geografische Analyse

Der asiatisch-pazifische Raum hatte 75,62 % des Verbrauchs im Jahr 2025 und wird bis 2031 mit 2,78 % wachsen. Chinas gekoppeltes Bergbau-Feuerfest-Ökosystem in Liaoning bildet den Kern dieser Nachfrage, und Indiens Keramik- und Füllstoffsektoren sorgen für weiteren Auftrieb. Japan und Südkorea importieren eisenarme Konzentrate aus North Carolina zu 600–900 USD pro Tonne für fortschrittliche Keramik sowie Forschung und Entwicklung im Bereich Trennschichten.

Nordamerika hatte im Jahr 2025 einen bedeutenden Marktanteil, da zwei Betriebe in North Carolina US-amerikanische Stahlhersteller und Beschichtungsformulierungen beliefern. Anreize aus dem Inflation Reduction Act dürften die inländische Elektrolichtbogen-Stahlproduktion bis 2030 um 15–20 % steigern und den regionalen Pyrophyllit-Verbrauch ankurbeln. Europa verzeichnet ein moderates Marktwachstum, wobei die Wasserstoffofen-Pilotprojekte in Deutschland und Schweden eine neue Nachfrage nach alkaliarmen Feuerfestmaterialien auslösen. Südeuropa behält Keramikkunden in Italien und Spanien, während nordische Offshore-Wind-Investitionen Beschichtungsfüllstoffe vorantreiben.

Südamerika sowie der Nahe Osten und Afrika verzeichnen eine Marktexpansion. Die südafrikanische Produktion geht größtenteils in Exportmärkte, doch Schienen- und Energieengpässe begrenzen das Volumen. Jedes chinesische Exportkontingent, ähnlich dem Schritt bei Seltenen Erden im Jahr 2010, würde Käufer in Richtung North Carolina und Südafrika umlenken. Angesichts von Genehmigungsverzögerungen ist es unwahrscheinlich, dass der asiatisch-pazifische Raum bis 2031 unter einen Anteil von 70 % fällt.

Wettbewerbslandschaft

Der Pyrophyllit-Markt ist mäßig fragmentiert. RHI Magnesita gab in den Jahren 2024–2025 1,01 Milliarden USD aus, um Krosaki Harima, Resco Products und Dolomite Franchi zu erwerben und damit die Rohstoffversorgung für eigene Feuerfestwerke auf drei Kontinenten zu sichern. Wonderstone und Idwala beliefern 40 Länder, kämpfen jedoch mit südafrikanischen Frachtengpässen, während mehrere indische Bergbauunternehmen im margenschwachen Bereich keramischer Füllstoffe konkurrieren.

Strategische Lücken drehen sich um die Aufwertung mittelmäßiger Erze auf Batteriequalität, die Vormischung von LLZO-Masterbatches für Zellhersteller sowie die Kopplung von Aufbereitung mit erneuerbaren Energien vor Ort zur Vermarktung von „grünen Aluminiumsilikaten”. Technologie-Start-ups erproben sensorbasierte Erzsortierung, die den nachgelagerten Energieverbrauch um 30–40 % senken kann. Sehr wenige Betreiber verfügen über eine ISO-14001-Zertifizierung, was nachhaltigkeitsorientierten Neueinsteigern einen Hebel bietet, um Liefer- und Abnahmeverträge in der Automobil- und Batteriebranche zu gewinnen, die an wissenschaftsbasierte Ziele gebunden sind.

Marktführer der Pyrophyllit-Branche

Avani Group

Wonderstone

R.T. Vanderbilt Holding Company, Inc.

Hankook Mineral Powder Co. Ltd.

Anand Talc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hercules Metals Corp. hat Pyrophyllit-Vorkommen innerhalb fortgeschrittener argilischer Alterationszonen in seinem Leviathan-Projekt im westlichen Idaho identifiziert. SWIR-Analysen haben das Vorhandensein schmaler Pyrophyllit-Zonen bestätigt, die mit hochsulfidischen epithermalen Systemen assoziiert sind, und heben das Potenzial für die Erschließung tieferer Mineralisierungen hervor.

- Februar 2025: RHI Magnesita schloss den Kauf von Dolomite Franchi für 160 Millionen EUR (170 Millionen USD) ab und fügte damit 200.000 Tonnen/Jahr an Dolomit-Feuerfestmaterialien hinzu und integrierte europäisches Pyrophyllit-Mischen für Wasserstoffstahl-Pilotprojekte.

Umfang des globalen Pyrophyllit-Marktberichts

Pyrophyllit, ein Phyllosilikatmineral, hat die Molekülformel Al₂Si₄O₁₀(OH)₂, die seine Zusammensetzung aus Aluminiumsilikathydroxid angibt. Dieses Mineral kommt in zwei Hauptformen vor: kristalline Blätter und kompakte Massen. Pyrophyllit wird häufig in Verbindung mit anderen Mineralien gefunden, wie Quarz, Glimmer, Kaolinit, Epidot und Rutil. Seine vielfältigen Anwendungen erstrecken sich auf Feuerfestmaterialien, Keramik, Farben, Gummi und mehr.

Der Pyrophyllit-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in natürlichen Pyrophyllit und andere Typen unterteilt. Nach Anwendung ist der Markt in Keramik, Feuerfestmaterial, Füllstoffe, Fiberglas, Gummi und Dachdeckung, Düngemittel, Ziersteine und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Pyrophyllit-Markt in 28 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Natürlicher Pyrophyllit |

| Andere Typen |

| Keramik |

| Feuerfestmaterial |

| Füllstoffe (Papier, Farben, Insektizide) |

| Fiberglas |

| Gummi und Dachdeckung |

| Düngemittel (Bodenverbesserer) |

| Ziersteine |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natürlicher Pyrophyllit | |

| Andere Typen | ||

| Nach Anwendung | Keramik | |

| Feuerfestmaterial | ||

| Füllstoffe (Papier, Farben, Insektizide) | ||

| Fiberglas | ||

| Gummi und Dachdeckung | ||

| Düngemittel (Bodenverbesserer) | ||

| Ziersteine | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktgröße für Pyrophyllit im Jahr 2031 sein?

Es wird erwartet, dass der Pyrophyllit-Markt bis 2031 891,16 Kilotonnen erreicht, mit einer CAGR von 2,11 % während des Prognosezeitraums.

Welche Länder treiben die Nachfrage nach Pyrophyllit in Feuerfestmaterialien bis 2031 an?

China, Indien, Japan und Südkorea machen den Großteil des asiatischen Wachstums aus, während die USA und Deutschland durch neue Elektrolichtbogen- und Wasserstofföfen Kapazitäten aufbauen.

Wie schnell werden natürliche gegenüber synthetischen Qualitäten bis 2031 wachsen?

Natürliche Qualitäten behalten die Volumendominanz mit einem Anteil von etwa 86 %, während synthetische und aufbereitete Qualitäten jährlich um 2,71 % wachsen, schneller als die Gesamtnachfrage.

Was treibt die Preise für Pyrophyllit in Batteriequalität an?

Trennschichtproduzenten zahlen das Drei- bis Fünffache des Feuerfestpreises, um <0,05 % Fe₂O₃ und enge Aluminiumoxidtoleranzen zu sichern, die für LLZO- und LATP-Chemien benötigt werden.

Warum ist die Energieintensität ein Problem für Verarbeiter?

Das Erreichen von −325 Mesh bei niedrigem Eisengehalt verbraucht bis zu 280 kWh pro Tonne, sodass höhere Stromtarife in Europa die Betriebskosten auf ein Viertel des Verkaufspreises treiben.

Welche Unternehmen dominieren das globale Angebot?

RHI Magnesita, Wonderstone, Idwala und große chinesische staatliche Bergbauunternehmen halten zusammen etwa 55 % der Kapazität; keines kontrolliert mehr als 20 %.

Welche neuen Endanwendungen entstehen jenseits von Feuerfestmaterialien und Keramik?

Festkörperbatterietrennschichten, asbestfreie Kosmetikpuder und hochdeckende Industriebeschichtungen sind aufkommende Nischen mit höheren Margen.

Seite zuletzt aktualisiert am: