Wolframkarbid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

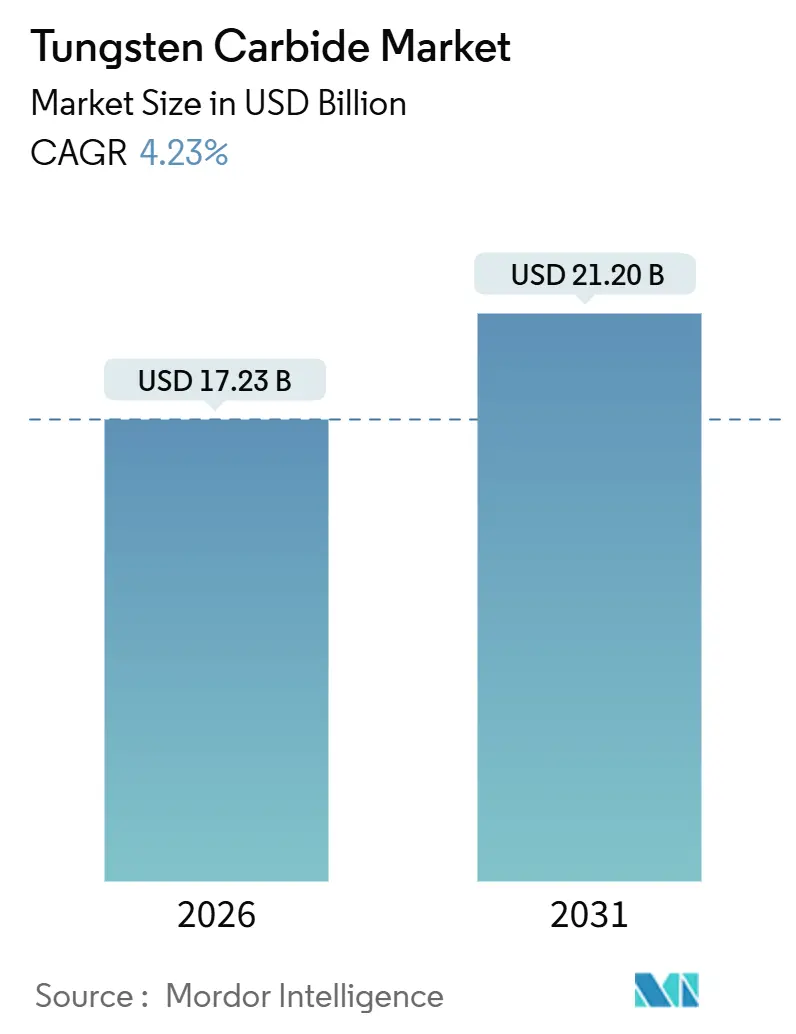

| Marktgröße (2026) | 17.23 Milliarden US-Dollar |

| Marktgröße (2031) | 21.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Wolframkarbid-Marktanalyse von Mordor Intelligence

Die Größe des Wolframkarbid-Marktes wird im Jahr 2026 auf 17,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,20 Milliarden USD erreichen, bei einer CAGR von 4,23 % während des Prognosezeitraums (2026–2031). Die Diversifizierung weg von chinesischen Konzentraten veranlasst westliche Käufer, höhere Kosten im Austausch für gesicherten Zugang zu akzeptieren. Es bilden sich parallele Ökosysteme: Eines bevorzugt weiterhin die preisgetriebene chinesische Pulvermetallurgie, während das andere regulierte, zollgeschützte Routen priorisiert, die in Südkorea, den Vereinigten Staaten und der Europäischen Union verankert sind. Gesintertes Karbid bleibt im Bergbau, in der Automobilindustrie und in der allgemeinen Zerspanung unverzichtbar, doch das stärkste Wachstum verlagert sich hin zu Beschichtungen, da mehrlagige PVD- und CVD-Schichtsysteme die Standzeit von Wendeschneidplatten verdoppeln oder sogar verdreifachen. Investitionsausgaben im Bergbau und Bauwesen, die Wiederbewaffnung im Verteidigungsbereich sowie ambitionierte Recyclingziele unterstützen den Werkzeugumschlag zusätzlich und halten den Markt in einer stetigen Expansion im mittleren einstelligen Bereich.

Wichtigste Erkenntnisse des Berichts

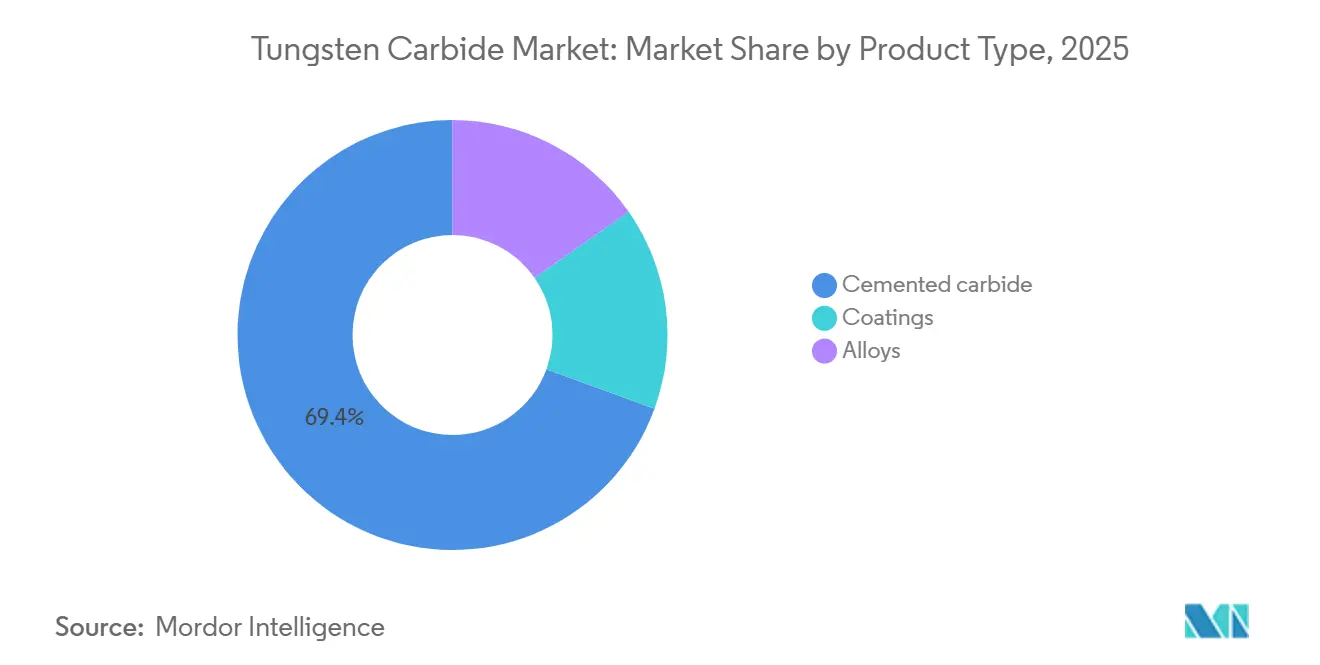

- Nach Produkttyp hielt gesintertes Karbid im Jahr 2025 einen Anteil von 69,42 % am Wolframkarbid-Markt, während Beschichtungen bis 2031 die schnellste CAGR von 5,28 % verzeichnen sollen.

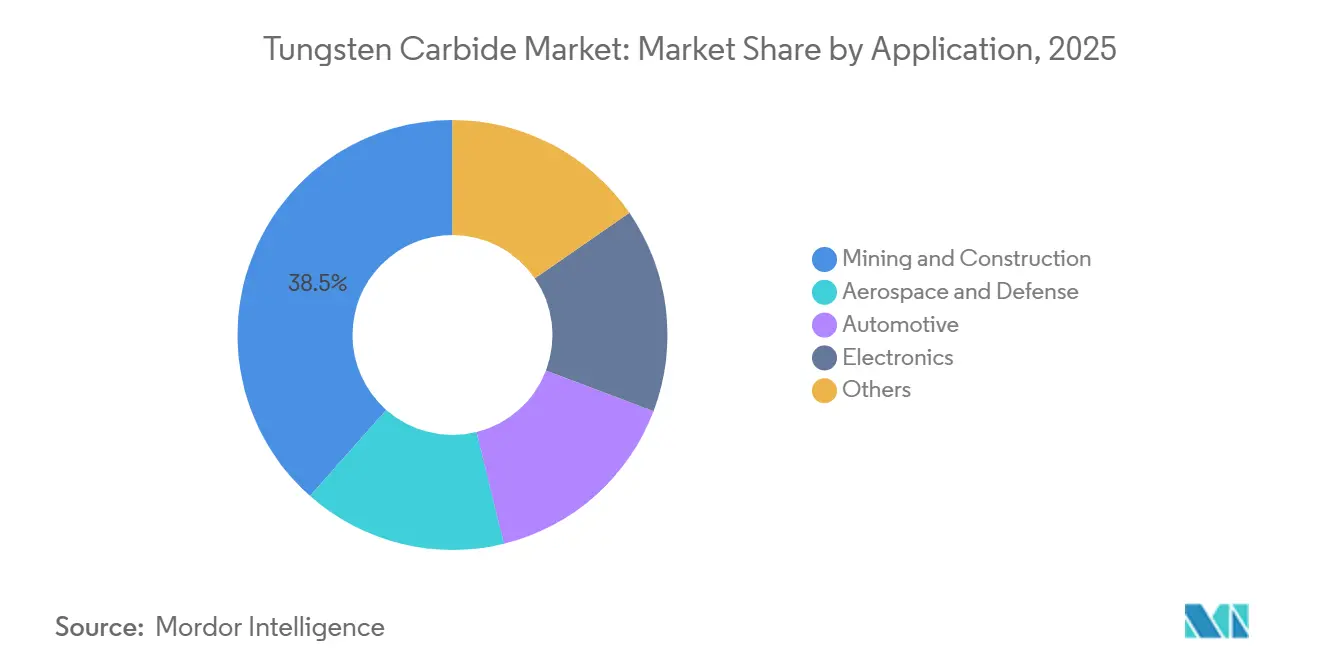

- Nach Anwendung führten Bergbau und Bauwesen mit einem Anteil von 38,47 % an der Wolframkarbid-Marktgröße im Jahr 2025; Luft- und Raumfahrt sowie Verteidigung entwickeln sich bis 2031 mit einer CAGR von 5,14 %.

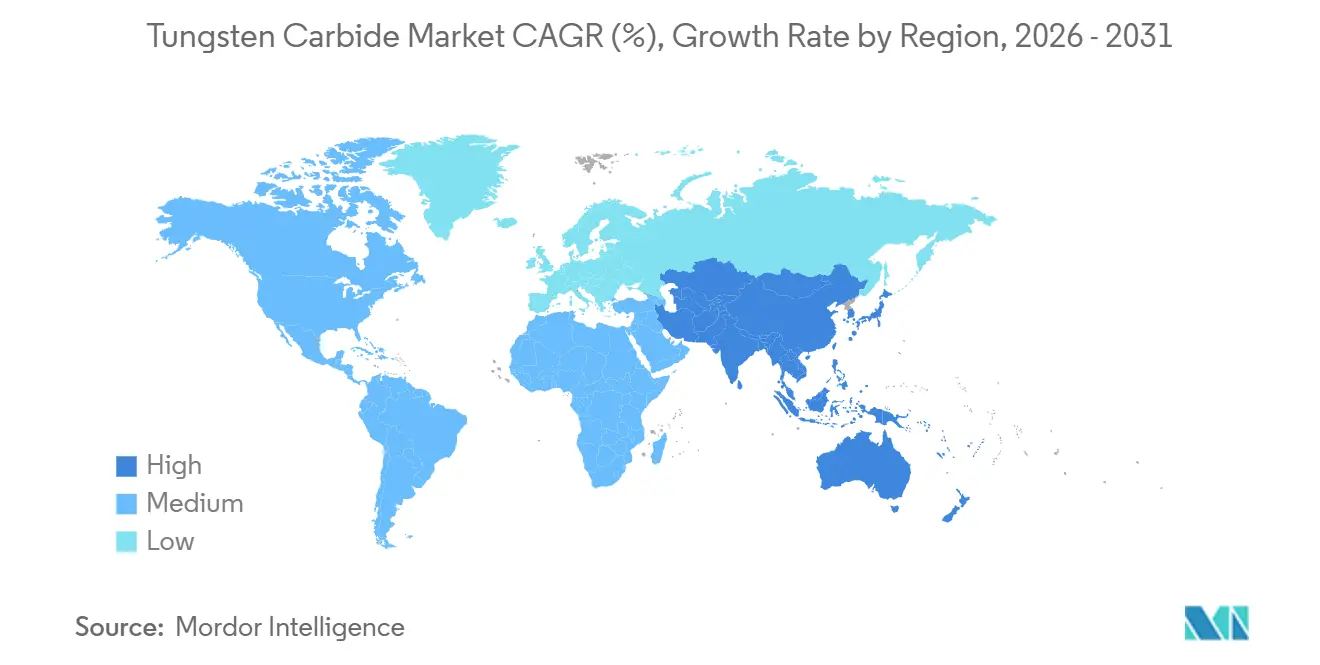

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 51,36 % an der globalen Wolframkarbid-Marktgröße und soll bis 2031 mit einer CAGR von 4,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wolframkarbid-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verschleißfesten Schneidwerkzeugen in der Automobil- und Bergbauindustrie | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Industrialisierung in den Produktionszentren von Asien-Pazifik | +1.0% | Kernregion Asien-Pazifik (China, Indien, Vietnam, Indonesien) | Langfristig (≥ 4 Jahre) |

| Beschleunigte Infrastruktur- und Bauinvestitionen weltweit | +0.9% | Global, mit Schwerpunkt auf Indien, Naher Osten, Südostasien | Mittelfristig (2–4 Jahre) |

| Recyclingprogramme zur Rückgewinnung von Wolfram aus verbrauchten Wendeschneidplatten | +0.6% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Einsatz von 3D-gedruckten Hartmetallkomponenten | +0.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verschleißfesten Schneidwerkzeugen in der Automobil- und Bergbauindustrie

Im Jahr 2024 erreichte die Automobilproduktion bedeutende Niveaus, wobei die zunehmende Verlagerung hin zu Elektrofahrzeugen zu erhöhtem Werkzeugverschleiß führt, da Hersteller nun härtere Aluminiumlegierungen bei höheren Geschwindigkeiten bearbeiten. Bergbaubetreiber, die mit sinkenden Erzgehalten konfrontiert sind, wechseln rasch von Stahlbohrkronen zu hartmetallbestückten Werkzeugen. Dieser Trend spiegelt sich im Bergbaugerätsektor wider, der stetig wächst. Die Erhöhung der Budgets für Hartmetallkäufe durch Caterpillar und Komatsu in den Jahren 2025 und 2026 unterstreicht die Überzeugung der OEMs von der Korrelation zwischen Werkzeugstandzeit und dem Management der Gesamtbetriebskosten[1]Caterpillar Inc., "Jahresbericht 2024," caterpillar.com. Infolgedessen bleibt die Nachfrage aus dem Automobil- und Bergbausektor antizyklisch und sorgt für ein beständiges Wachstum selbst in wirtschaftlichen Abschwungphasen. Die kombinierten Kräfte der Elektrifizierung und das Streben nach tieferen Erzlagerstätten stärken die Widerstandsfähigkeit des Wolframkarbid-Marktes.

Rasche Industrialisierung in den Produktionszentren von Asien-Pazifik

Indiens produktionsbezogene Anreizprogramme haben Kapitalflüsse in Elektronik-, Automobil- und Maschinenbauanlagen beschleunigt, wobei jede neue CNC-Zelle die jährliche Nachfrage nach Karbid-Wendeschneidplatten erhöht. Vietnam und Indonesien befinden sich auf ähnlichen Entwicklungspfaden, da multinationale Unternehmen Kapazitäten aus China verlagern und damit den regionalen Wolframkarbid-Markt stärken. Im Jahr 2024 entfiel allein auf China ein Wolframkarbid-Verbrauch, der die kombinierte Gesamtmenge der gesamten asiatisch-pazifischen Region übertraf. Jede Störung in der chinesischen Energieversorgung, bei der Umweltdurchsetzung oder in der Exportpolitik wirkt sich innerhalb von Wochen auf die globale Karbidverfügbarkeit aus. Langfristig untermauert jedoch der Aufwärtstrend in der Präzisionsfertigung im gesamten asiatisch-pazifischen Raum eine kontinuierliche latente Nachfrage nach höherwertigen Werkzeugen.

Beschleunigte Infrastruktur- und Bauinvestitionen weltweit

Mehrjährige Haushalte für öffentliche Bauprojekte im Nahen Osten, in Indien und in Südostasien erreichen Hunderte von Milliarden, was Aufträge für karbidbestückte Straßenfräser, Tunnelbohrscheiben und Abbruchwerkzeug-Wendeschneidplatten antreibt und damit das Wachstum im Wolframkarbid-Markt unterstützt. Indiens Nationales Infrastrukturprogramm sieht bis 2025 erhebliche Investitionen vor, was eine beständige Nachfrage nach Schneidwerkzeugersatz in Beton und Asphalt signalisiert[2]Regierung von Indien, "Produktionsbezogene Anreizprogramme," india.gov.in. Da der Markt für Baumaschinen voraussichtlich stetig wächst, bleibt die Nachfrage nach Verschleißteilen robust. Hitze und abrasiver Sand im Nahen Osten erhöhen die Leistungsanforderungen, sodass Auftragnehmer bereitwillig Aufpreise für kobaltreiche oder feinkörnige Karbide zahlen. Kontinuierliche Großprojekte verlängern daher den robusten Auftragsbestand für Wendeschneidplatten-Hersteller.

Recyclingprogramme zur Rückgewinnung von Wolfram aus verbrauchten Wendeschneidplatten

CERATIZITs Zinkprozess gewinnt mehr als 99 % des Wolframs aus verbrauchten Wendeschneidplatten zurück und ermöglicht Qualitäten mit nahezu null Primärmaterialanteil, die bei Automobil-OEMs, die Scope-3-Ziele verfolgen, zunehmend Anklang finden. Sandviks Bergla-Pulver, das vollständig aus recyceltem Metall hergestellt wird, emittiert 90 % weniger CO₂ als Primärpulverrouten. Epirocs Rücknahmeprogramm für verschlissene Bohrmeißel wurde 2024 eingeführt und bietet Minenbetreibern Gutschriften für neue Werkzeuge. Mitsubishi Materials strebt bis zum Geschäftsjahr 2031 einen Recyclinganteil von 80 % an, als Absicherung gegen Preisschwankungen bei Konzentraten. Da Kohlenstoffgrenzkorrekturen in Europa und Nordamerika voranschreiten, werden emissionsarme Recyclingpulver greifbare Kostenvorteile bieten und die nachhaltigkeitsgetriebene Innovation im gesamten Wolframkarbid-Markt beschleunigen sowie die Akzeptanz über frühe Anwender hinaus vorantreiben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität aufgrund der chinesischen Lieferdominanz | -0.8% | Global, mit besonderer Exposition bei Spotmarkt-Käufern | Kurzfristig (≤ 2 Jahre) |

| Toxizitäts- und arbeitsmedizinische Vorschriften für WC-Co-Staub | -0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Hoher Energiebedarf beim Sintern und drohendes CO₂-Pricing | -0.4% | Europa, mit Auswirkungen auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität aufgrund der chinesischen Lieferdominanz

Im Jahr 2025 stiegen die APT-Spotpreise innerhalb von nur sechs Monaten nach der Ankündigung von Exportkontrollen erheblich an, was Pekings bedeutenden Einfluss auf die Preisgestaltung verdeutlichte. Als Reaktion darauf sicherten sich westliche Produzenten rasch Mehrquartalsverträge, um sich vor potenziellen Verlusten zu schützen. Kleinere Hersteller hingegen, ohne Absicherungen, kämpften mit Margenkompression. Zwar bietet die Wiederinbetriebnahme der Sangdong-Mine eine gewisse Erleichterung, doch ihr Hochlauf hat mit der Nachfrage nicht Schritt gehalten. Während der Markt auf die Skalierung alternativer Konzentrate wartet, drohen plötzliche politische Änderungen, ein ganzes Jahr Wachstum im Wolframkarbid-Markt zunichte zu machen. Lieferanten mit vertikaler Integration, die über eigene Minen oder starke Recyclingkapazitäten verfügen, sind besser gerüstet, Preisspitzen zu bewältigen, als solche, die auf den Spotmarkt angewiesen sind.

Toxizitäts- und arbeitsmedizinische Vorschriften für WC-Co-Staub

Die OSHA legt den Grenzwert für Kobaltstaub fest, während das NIOSH einen strengeren Schwellenwert befürwortet. In Europa laufen Diskussionen über eine strengere REACH-Einstufung, insbesondere nachdem das Nationale Toxikologieprogramm Kobalt-Wolframkarbid als „mit vernünftiger Wahrscheinlichkeit krebserregend” eingestuft hat. Die Aufrüstung von Staubabsaugsystemen erhöht die Schleif- und Endbearbeitungskosten, wobei kleine Betriebe am stärksten betroffen sind. Kobaltfreie Bindemittel bieten zwar eine sicherere Alternative, bleiben jedoch eine Nischenwahl, da ihnen die für schlagintensives Bohren erforderliche Zähigkeit fehlt. Angesichts strengerer Grenzwerte am Horizont könnten die Kosten für die Einhaltung von Vorschriften die Rentabilität im gesamten Wolframkarbid-Markt belasten, sofern sicherere Bindemittelchemien nicht rasch kommerzialisiert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hartmetall verankert den Markt, Beschichtungen treiben Innovation voran

Hartmetall behauptete im Jahr 2025 mit einem Wolframkarbid-Marktanteil von 69,42 % eine dominante Stellung, was auf seine Härte und unübertroffene Bruchzähigkeit im Vergleich zu Keramiken zurückzuführen ist. Während das reife Segment ein allgemeines Nachfragewachstum verzeichnet, liefert es konsequent stabilen Cashflow für vertikal integrierte Produzenten. Beschichtungen hingegen erzielen mit einer CAGR von 5,28 % das stärkste Wachstum, da mehrlagige AlCrN- oder TiAlN-Schichten die Standzeit von Wendeschneidplatten auf das Zwei- bis Fünffache verlängern, was die Werkzeugbestände der Anwender reduziert und den Wertgewinn für Beschichter erhöht. Da Schnittgeschwindigkeiten steigen und Trockenbearbeitung in der Automobil- und Luft- und Raumfahrtbranche immer verbreiteter wird, ist der Marktanteil von Beschichtungen im Wolframkarbid-Bereich auf Expansionskurs. Legierte Hartmetalle, angereichert mit Titan oder Tantal, erschließen sich derweil Nischenbereiche in der Bohr- und Energiebranche, wenn auch zu einem Aufpreis und mit begrenzten Volumina.

Die additive Fertigung definiert Produktgrenzen neu, indem sie Substrat und Architektur integriert. Sandviks Kühlkanal-Fräser haben die Zykluszeiten bei Titan erfolgreich reduziert, was eine Verlagerung der künftigen Wertschöpfung hin zu Hybriddesigns unterstreicht. CERATIZITs Güte CT-GS20Y, hergestellt aus recyceltem Wolfram, überbrückt die Lücke zwischen Kreislaufwirtschaft und Hochleistung und ist besonders attraktiv für OEMs, die Scope-3-Emissionen im Blick haben. ISO 4499-2 gewährleistet lieferantenübergreifende Korngrößengleichmäßigkeit – eine entscheidende Sicherheit angesichts der Komplexität von Beschichtungen, die Substrat-Mikrostrukturen verdecken können. Mit Blick in die Zukunft sind Beschichtungen und hybride AM-Teile zwar auf dem Weg, einen größeren Anteil zu gewinnen, doch Hartmetall wird weiterhin beim Volumenverbrauch die Führungsposition innehaben.

Nach Anwendung: Bergbau und Bauwesen führen, Luft- und Raumfahrt beschleunigt

Bergbau und Bauwesen machten im Jahr 2025 38,47 % der Wolframkarbid-Marktgröße aus, getragen von abrasivem Gesteinsbohrungen, Straßenfräsen und dem Austausch von Verschleißplatten. Der Bergbaumaschinenbereich ist ein bedeutender Treiber für den Austausch von Wendeschneidplatten. Da tiefere Lagerstätten erschlossen werden, vollzieht sich eine Verlagerung hin zu zäheren, kobaltreichen Qualitäten, was die Standzeit von Bohrmeißeln verbessert. Die Einhaltung von Staubtoxizitätsvorschriften hat jedoch zu erhöhten Verarbeitungskosten geführt.

Luft- und Raumfahrt sowie Verteidigung verzeichnen die schnellste CAGR von 5,14 %. Die Hinwendung der Branche zu Turbinenschaufeln der nächsten Generation aus Titanaluminiden und keramischen Matrixverbundwerkstoffen erfordert ultrafeinkörnige Werkzeuge mit Korngrößen unter 0,8 µm, ergänzt durch wärmestabile Beschichtungen. Gleichzeitig verringert der Übergang der Automobilindustrie zu Aluminium-Batteriegehäusen die Fahrzeugmasse, erhöht jedoch die Präzisionsanforderungen. Dieser Wandel hat zu erhöhten Werkzeugausgaben pro Teil geführt, selbst wenn die Stückzahlen stabil bleiben. Im Elektronikbereich erfordert das PCB-Mikrobohren Karbiddurchmesser unter 0,1 mm, wobei Taiwan und Südkorea als primäre Endverbraucher führend sind. Kennametals Umsatzverteilung unterstreicht, wie diversifizierte Anbieter die Zyklusabhängigkeit des Bergbaus abmildern und das stetige Wachstum in der Luft- und Raumfahrt im Wolframkarbid-Markt nutzen können.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 51,36 % des Wolframkarbid-Marktanteils und soll bis 2031 mit einem Tempo von 4,92 % wachsen, was die robusten Werkzeugmaschineninstallationen in China, Indien und den südostasiatischen Elektronikkorridoren widerspiegelt. Im Jahr 2024 verbrauchte China erhebliche Mengen, doch die Exportquoten von 2025 veranlassten eine rasche Hinwendung zu westlichen Bezugsquellen. Indien hingegen erlebt dank produktionsbezogener Anreizprogramme einen Aufschwung in der heimischen Präzisionszerspanung mit zweistelligem Wachstum von einer noch jungen Ausgangsbasis.

Nordamerika entfiel im Jahr 2025 ein nennenswerter Anteil am Wolframkarbid-Markt. Ab Januar 2025 wurde der US-amerikanische Wolframkarbid-Markt durch den Zoll der Vereinigten Staaten auf wolframbezogene Importe aus China beeinflusst, was Reshoring und alternative Beschaffung ankurbelte. Sowohl Kanada als auch Mexiko fungieren als Fertigungszentren für die Luft- und Raumfahrt- sowie die Automobilindustrie und verknüpfen ihre Werkzeugnachfrage eng mit den industriellen Aktivitäten der Vereinigten Staaten. Die Wiederbelebung der Sangdong-Mine in Südkorea bietet eine strategische Rohstoffoption, obwohl ihr schrittweiser Hochlauf unmittelbare Auswirkungen dämpft.

Europa, mit einem bedeutenden Marktanteil im Jahr 2025, führte 2023 Antidumpingzölle auf chinesisches Wolframkarbid wieder ein, um die Versorgungssicherheit zu stärken. Darüber hinaus genehmigte der Block zwei Extraktionsinitiativen im Rahmen der Entscheidung 2025/840 zur Stärkung der lokalen Rohstoffversorgung. Deutschland, mit seinen dichten Clustern in der Werkzeugmaschinen- und Automobilindustrie, führt die Region beim Verbrauch an und schätzt die Nähe in der Versorgung. Sowohl Südamerika als auch die Regionen Naher Osten und Afrika machen zusammen einen kleineren Marktanteil aus, wobei die Nachfrage je nach Infrastrukturprojekten und Bergbauerweiterungen schwankt. Brasiliens Automobil- und Öl-und-Gas-Sektoren treiben sporadische Nachfrageschübe an, während Saudi-Arabiens NEOM-Projekt die Nachfrage nach Fräsern steigert, die hoher Sandabrasion standhalten. Südafrikas Bergbauindustrie bleibt trotz Energieengpässen ein beständiger Verbraucher.

Wettbewerbslandschaft

Der globale Wolframkarbid-Markt ist mäßig fragmentiert. Der primäre Wettbewerbsvorteil liegt in der vertikalen Integration, die vom Bergbau oder der Schrottannahme über die Pulverherstellung, das Pressen, Sintern, Schleifen und Beschichten reicht. Regierungen unterstützen strategische Projekte wie Sangdong und Spaniens El Moto und unterstreichen damit Chancen im Bereich nicht-chinesischer Konzentratlinien. Spezialanbieter erschließen sich Nischen im medizinischen und verteidigungstechnischen Werkzeugbau durch Experimente mit kobaltfreien Varianten und ultrafeinkornigen Güten (<0,5 µm). Qualitätsnachweise in dieser vielfältigen Lieferantenlandschaft werden durch den Rockwell-Kalibrierungsstandard ISO 6508-2 verankert.

Marktführer der Wolframkarbid-Branche

-

Sandvik AB

-

Kennametal Inc.

-

CERATIZIT S.A.

-

Xiamen Tungsten Co., Ltd.

-

Guangdong Xianglu Tungsten Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ceratizit USA erklärte sich bereit, 54,4 Millionen USD zu zahlen, um Vorwürfe der Umgehung von Zollabgaben durch Falschdeklarierung chinesischen Wolframkarbids als taiwanesischen Ursprungs beizulegen und damit eine Untersuchung nach dem False Claims Act durch das US-amerikanische Justizministerium zu beenden.

- Januar 2024: Sandvik erweiterte die nord-amerikanische Wolfram-Pulverkapazität durch den Einsatz wasserkraftbasierter Produktion im New Yorker Werk von Buffalo Tungsten, um regionale Kunden mit emissionsärmerem Material zu beliefern.

- Februar 2022: CERATIZIT S.A. kündigte die Übernahme der verbleibenden 50 % der Anteile an Stadler Metale an und wurde damit alleiniger Eigentümer des Unternehmens. Das Unternehmen ist eine der wichtigsten Quellen für Sekundärrohstoffe zur Herstellung von Wolfram- und Wolframkarbidpulvern. Aus diesem Grund ist CERATIZIT S.A. in erheblichem Maße auf das Unternehmen angewiesen.

Berichtsumfang des globalen Wolframkarbid-Markts

Wolframkarbid ist eine chemische Verbindung, die nahezu gleiche Anteile von Wolfram und Kohlenstoff enthält. In seiner einfachsten Form ist es ein feines graues Pulver, das durch Schmelzen jedoch in verschiedene Formen gebracht werden kann, die in verschiedenen Industrien eingesetzt werden.

Der Wolframkarbid-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Hartmetall, Beschichtungen und Legierungen unterteilt. Nach Anwendung ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Bergbau und Bauwesen, Elektronik und Sonstiges unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Wolframkarbid-Markt in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Umsatzes (USD) erstellt.

| Hartmetall |

| Beschichtungen |

| Legierungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Bergbau und Bauwesen |

| Elektronik |

| Sonstiges (Medizin, Sport usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hartmetall | |

| Beschichtungen | ||

| Legierungen | ||

| Nach Anwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Automobilindustrie | ||

| Bergbau und Bauwesen | ||

| Elektronik | ||

| Sonstiges (Medizin, Sport usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wolframkarbid-Markt im Jahr 2026?

Die Wolframkarbid-Marktgröße beträgt im Jahr 2026 17,23 Milliarden USD und soll bis 2031 einen Wert von 21,20 Milliarden USD erreichen.

Welche CAGR wird für Wolframkarbid bis 2031 erwartet?

Der Markt soll bis 2031 mit einer CAGR von 4,23 % wachsen.

Welcher Produkttyp führt die Nachfrage an?

Hartmetall hält einen Marktanteil von 69,42 % und bleibt das volumenstärkste Segment.

Welche Anwendung wächst am schnellsten?

Werkzeuge für Luft- und Raumfahrt sowie Verteidigung verzeichnen bis 2031 die höchste CAGR von 5,14 % aufgrund des Bedarfs an der Bearbeitung fortschrittlicher Werkstoffe.

Welche Region dominiert den Verbrauch?

Asien-Pazifik kontrolliert 51,36 % der globalen Nachfrage und expandiert mit einer CAGR von 4,92 %.

Wie sichern sich Lieferanten gegen Rohstoffrisiken ab?

Marktführer investieren in Recyclingkreisläufe und neue nicht-chinesische Konzentratprojekte, um sich gegen Preis- und Exportvolatilität abzusichern.

Seite zuletzt aktualisiert am: