Marktgröße und Marktanteil für biologisch abbaubare Polymere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

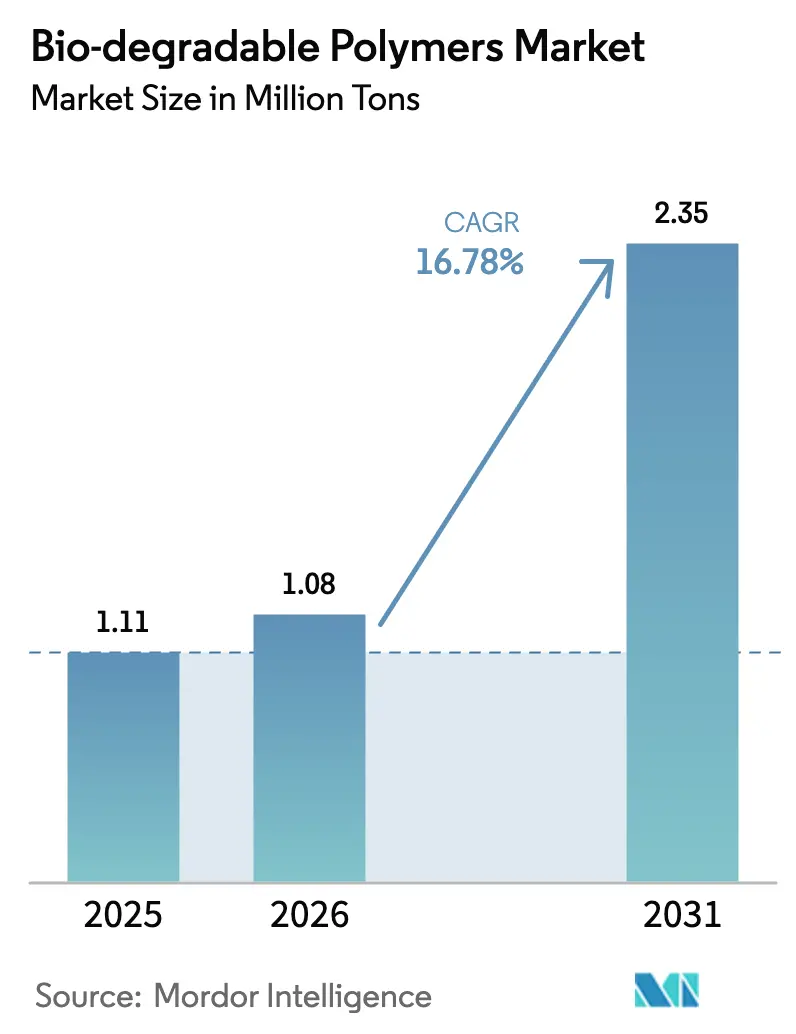

| Marktvolumen (2026) | 1.08 Millionen Tonnen |

| Marktvolumen (2031) | 2.35 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 16.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

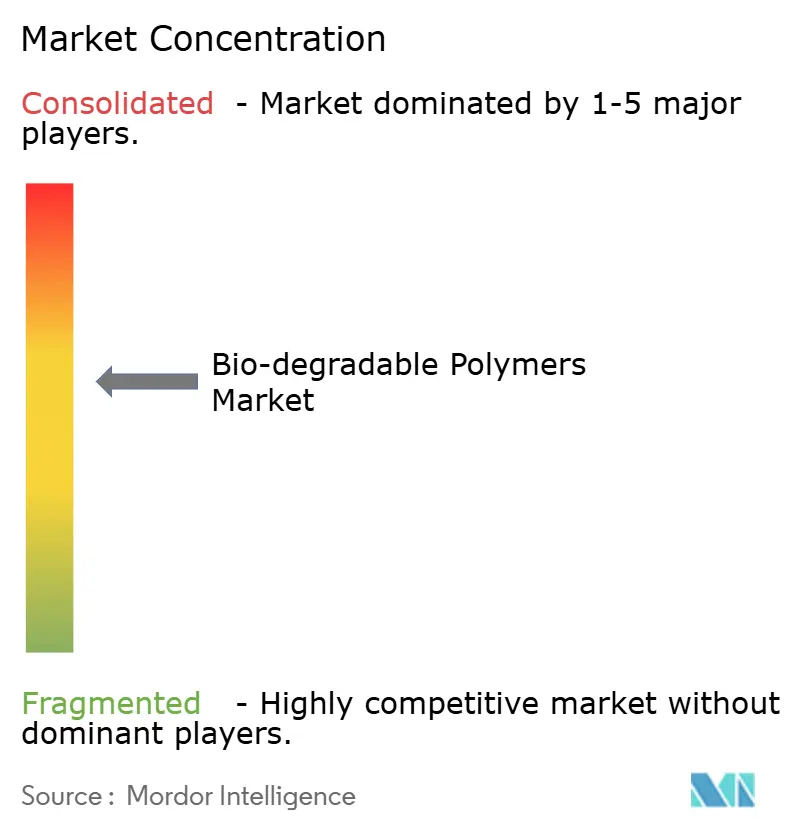

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biologisch abbaubare Polymere von Mordor Intelligence

Die Marktgröße für biologisch abbaubare Polymere soll von 1,11 Millionen Tonnen im Jahr 2025 auf 1,08 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 2,35 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 16,78 % über den Zeitraum 2026–2031 entspricht. Diese Perspektive positioniert die Marktgröße für biologisch abbaubare Polymere für eine rasche Skalierung, da die preisgetriebene Substitution einer leistungsorientierten Akzeptanz in den Bereichen Verpackung, Konsumgüter, Landwirtschaft und Gesundheitsanwendungen weicht. Markenvorgaben, CO₂-Bepreisungsmechanismen und aus der CO₂-Abscheidung gewonnene Monomere gestalten die Lieferantenökonomie neu, während Kapazitätserweiterungen im Asien-Pazifik-Raum die Margen bei stärkebasierten und PLA-Qualitäten komprimieren. Europa behält Vorteile als Erstanwender in der Zertifizierungsinfrastruktur, doch China und Indien werden die geografische Führungsposition beim Tonnagevolumen bis 2031 umkehren. Wettbewerbsstrategien spalten sich nun zwischen hochvolumigen PLA- und PBAT-Linien sowie Premium-PHA-Portfolios auf, die für marine oder medizinische Bioabbaubarkeitsgarantien Preisaufschläge von 40–60 % erzielen.

Wichtigste Erkenntnisse des Berichts

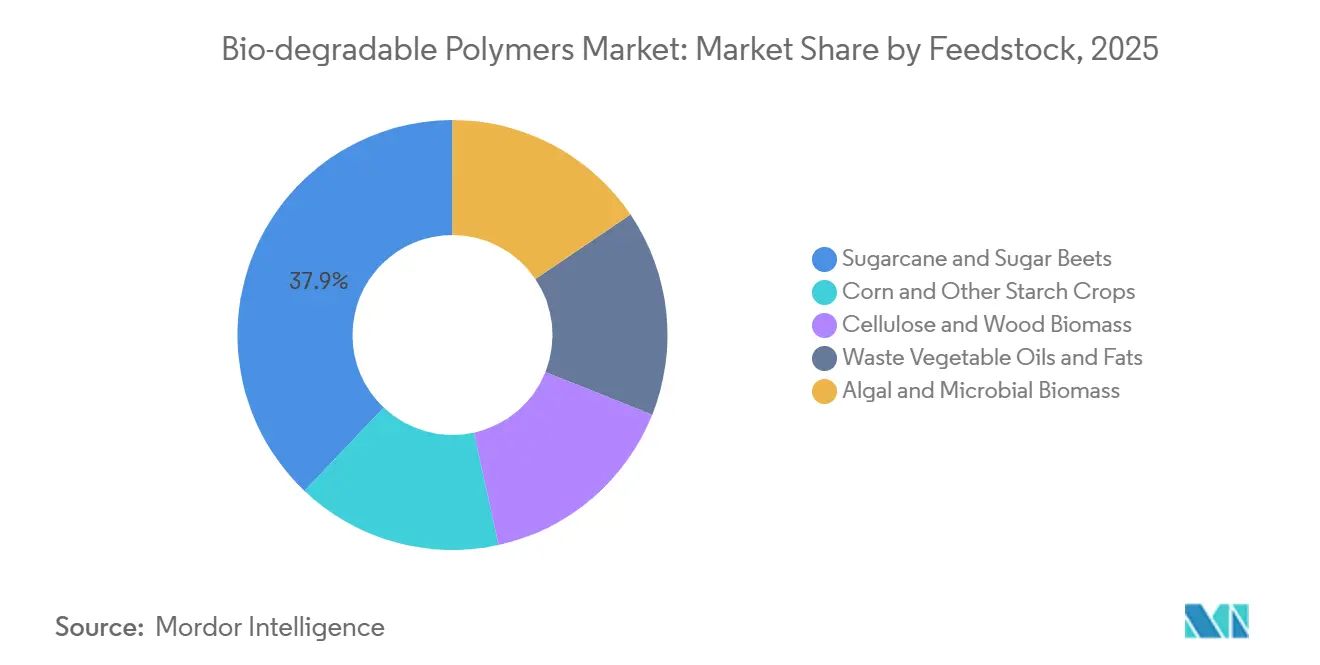

- Nach Rohstoff führten Zuckerrohr und Zuckerrüben mit einem Marktanteil von 37,91 % für biologisch abbaubare Polymere im Jahr 2025, während Algen- und mikrobielle Biomasse bis 2031 voraussichtlich mit einer CAGR von 18,26 % wachsen wird.

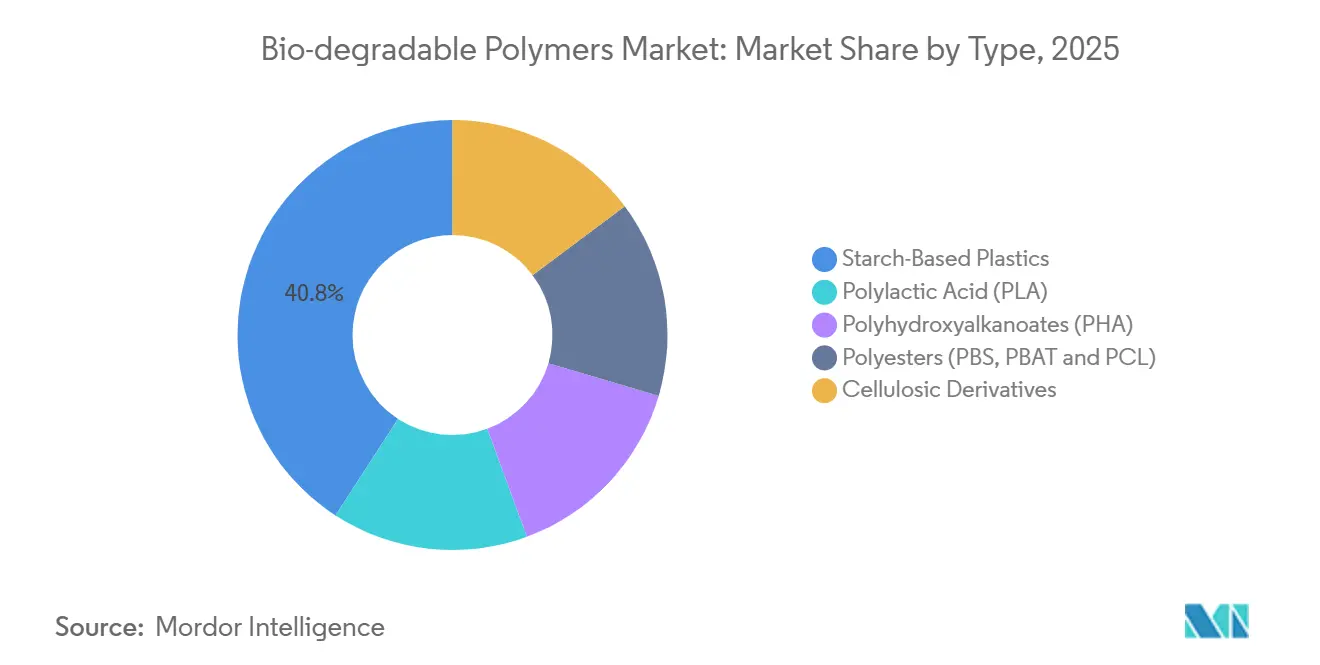

- Nach Typ entfielen 40,85 % der Marktgröße für biologisch abbaubare Polymere im Jahr 2025 auf stärkebasierte Kunststoffe, während Polyhydroxyalkanoate (PHA) bis 2031 voraussichtlich mit einer CAGR von 20,84 % wachsen werden.

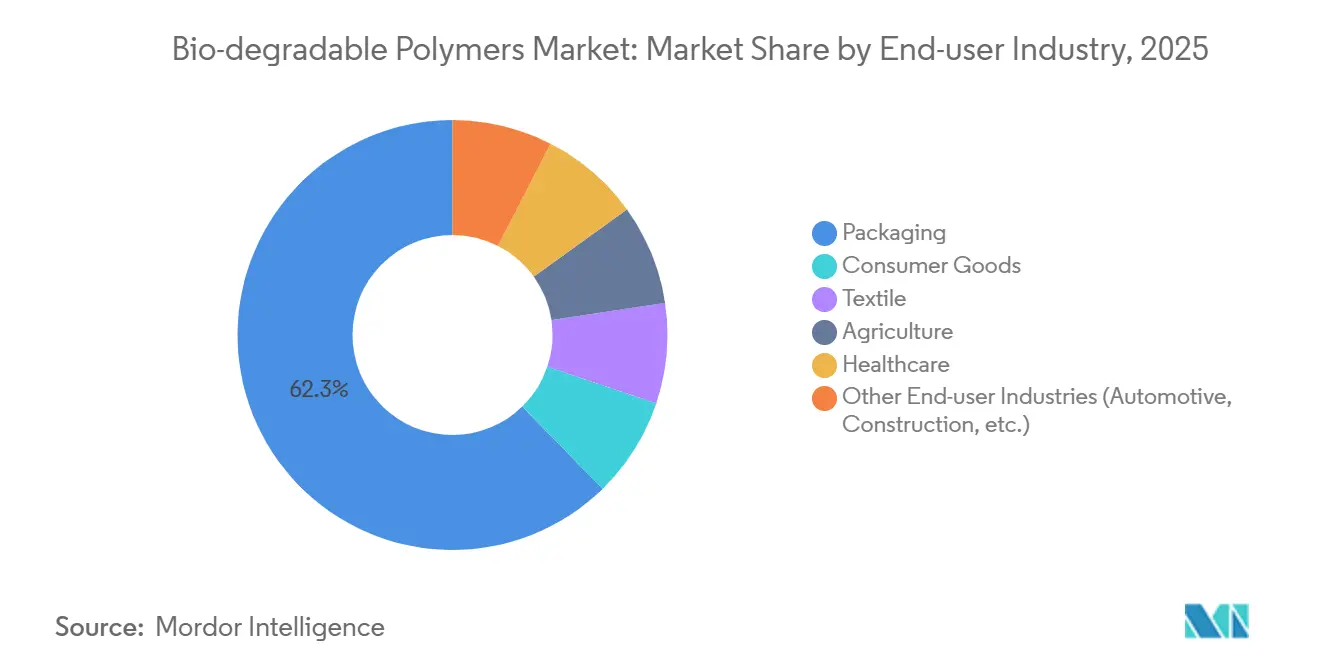

- Nach Endverbraucherbranche hielt Verpackung 62,31 % des Volumens im Jahr 2025; Konsumgüter sollen bis 2031 mit einer CAGR von 19,36 % wachsen.

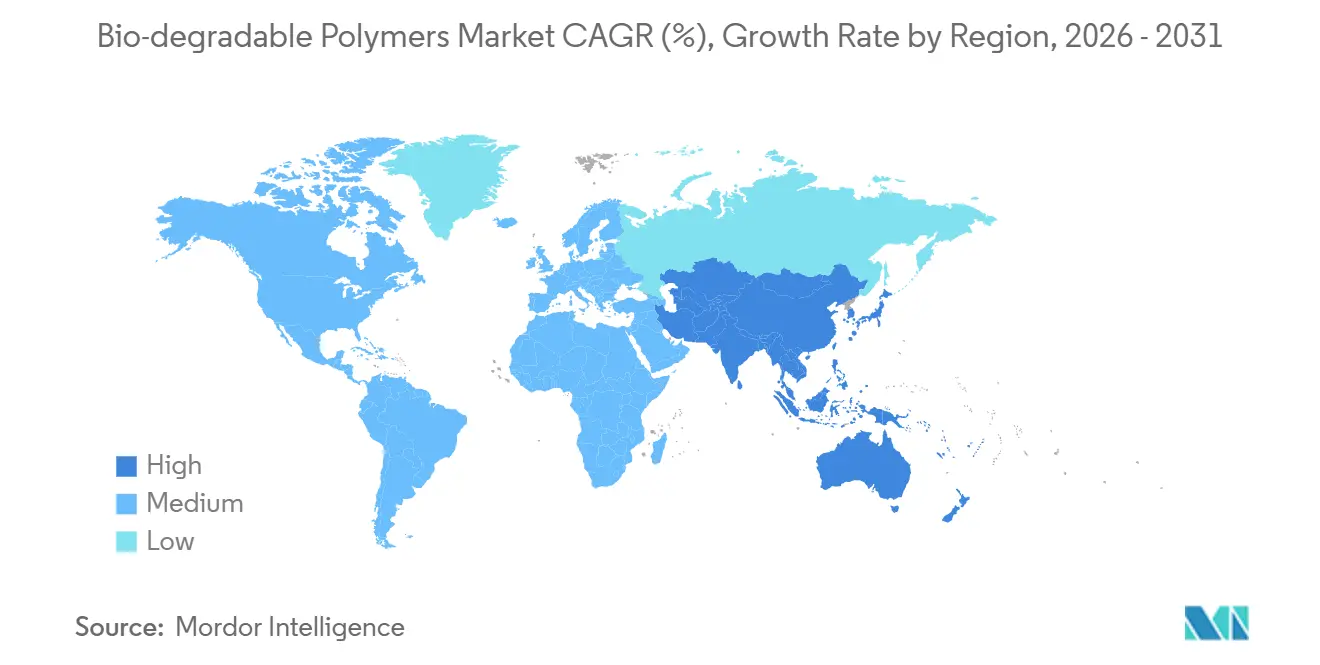

- Nach Geografie entfielen 38,95 % der Marktgröße für biologisch abbaubare Polymere im Jahr 2025 auf Europa, während Asien-Pazifik bis 2031 voraussichtlich die schnellste CAGR von 19,24 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für biologisch abbaubare Polymere

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschriften zum Verbot von Einwegkunststoffen | +4.2% | Global, angeführt von EU, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nachhaltiger, umweltfreundlicher Verpackung | +5.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz in Gesundheitsanwendungen | +3.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung biologisch abbaubarer Folien in der Landwirtschaft | +2.9% | Asien-Pazifik (China, Indien), Mittelmeereuropa, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aus der CO₂-Abscheidung gewonnene Monomere ermöglichen Kunststoffe mit negativen Emissionen | +4.3% | Nordamerika, Nordeuropa, frühe Pilotprojekte in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften zum Verbot von Einwegkunststoffen

Die EU-Richtlinie über Einwegkunststoffe, die ab Januar 2024 vollständig durchgesetzt wird, hat oxo-abbaubare Artikel in zehn Kategorien abgeschafft und die Nachfrage nach PLA und Stärkefolien im Jahr 2025 auf über 180.000 Tonnen angehoben. Chinas landesweites Verbot von Plastiktüten und Beschränkungen für nicht abbaubare Mulchfolien haben provinzielle Subventionen ausgelöst, die bis 2025 eine Nennkapazität von 320.000 Tonnen PLA und PBAT hinzugefügt haben[1]Nationale Entwicklungs- und Reformkommission, „Weitere Stärkung der Kontrolle der Kunststoffverschmutzung”, ndrc.gov.cn . Indiens Änderung der Kunststoffabfallvorschriften von 2024 verbot dünne Einwegkunststoffe und eröffnete eine Stärkeblend-Chance von 95.000 Tonnen, die die IS-17088-Kriterien erfüllt. Hersteller siedeln sich nun in der Nähe von Regionen mit hoher Durchsetzung an: NatureWorks' PLA-Werk in Thailand beliefert den ASEAN-Raum, während Danimer Scientifics PHA-Linie in Kentucky auf US-Küstenmärkte abzielt.

Steigende Nachfrage nach nachhaltiger, umweltfreundlicher Verpackung

Unilever verpflichtete sich, bis 2027 35 % seiner Flexfolien auf zertifiziert kompostierbare Materialien umzustellen, und sicherte sich mehrjährige Abnahmeverträge mit TotalEnergies Corbion und BASF. Nestlé erprobt PHA-beschichtete Kartonverpackungen für Süßwaren in Europa und schafft damit bis 2026 ein Fenster für barrierefähiges PHA von 22.000 Tonnen. Procter & Gambles Patent von 2024 auf meeresabbaubare PLA-PBAT-Waschmittelpods bietet eine Lösung für die Entsorgung an Küsten. Amazon gab bekannt, dass 18 % seiner nordamerikanischen Sendungen bereits Stärke-Füllmaterial und PLA-Versandtaschen verwenden und damit 2025 43.000 Tonnen Polyethylen verdrängt haben. Die Nachfrage der Markeneigentümer spezifiziert zunehmend industrielle, häusliche oder marine Abbaubarkeitsverfahren, was den Zertifizierungsbedarf fragmentiert und die Portfoliokomplexität erhöht.

Beschleunigte Akzeptanz in Gesundheitsanwendungen

Die US-amerikanische FDA hat 2024–2025 14 PHA-basierte Nähte und Implantate zugelassen, gegenüber sechs Zulassungen im vorangegangenen Zweijahreszeitraum, und damit die ISO-10993-Biokompatibilität validiert. Danimer Scientifics nodax® PHA erhielt 2025 die CE-Kennzeichnung für resorbierbare Stents und erschloss damit eine Nische im Wert von 340 Millionen USD. Japan genehmigte 2024 Teijins PLA-Knochenschrauben unter Berufung auf Röntgentransparenz und Bioresorptionsvorteile. Mitsubishi Chemicals BioPBS-Blisterverpackungen erhielten 2025 die kindersichere Zertifizierung und ersetzen PVC bei rezeptfreien Arzneimitteln. Verlängerte Zulassungszyklen und klinische Tests halten die Spezialmargen über 40 %.

Zunehmende Verwendung biologisch abbaubarer Folien in der Landwirtschaft

China schreibt bis 2027 in 15 Provinzen 100 % biologisch abbaubare Mulchfolien vor und treibt damit eine PBAT-Stärke-Nachfrage von 210.000 Tonnen an. Indien subventioniert die Hälfte der Kosten für biologisch abbaubare Folien für Kleinbauern und steigert damit die Erträge in Punjab und Haryana. EU-Öko-Regelungen knüpfen Subventionszahlungen an nachhaltige Betriebsmittel und steigerten den Verbrauch 2025 um 38.000 Tonnen. Israelische Hersteller bieten nun UV-stabile PHA-Gewächshausfolien an, die Entsorgungskosten von 450 USD pro Hektar einsparen. Gütezeichen von DIN CERTCO und TÜV Austria rechtfertigen Preisaufschläge von 15–20 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu konventionellen Kunststoffen | -2.7% | Global, am stärksten in preissensiblem Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte mechanische Leistung für Automobilteile | -1.4% | Nordamerika, Europa, Japan (wichtige Automobilzentren) | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität durch Nachfrage nach Non-Food-Biomasse | -1.8% | Nordamerika (Maisbelt), Brasilien (Zuckerrohr), EU (Abfallöle) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu konventionellen Kunststoffen

Handelsübliches PLA wird zu 2,80–3,50 USD pro kg gehandelt, gegenüber 1,20–1,40 USD für Polyethylen, was einen Aufschlag von 90–140 % aufrechthält, der die Akzeptanz außerhalb vorgeschriebener oder gebührenbelasteter Ströme einschränkt. Meeresqualitäts-PHA erzielt 5,00–6,50 USD pro kg, was die Komplexität der Fermentation widerspiegelt. Maisstärkepreisanstiege von 28 % im Jahr 2024 komprimierten die Bruttomargen von NatureWorks und Cargill auf 24 %[2]US-Landwirtschaftsministerium, „Getreidemarktbericht Dezember 2025”, usda.gov . Greenfield-PHA-Anlagen erfordern 180–220 Millionen USD pro 50.000-Tonnen-Linie, das Doppelte vergleichbarer Polyethyleneinheiten, was die Dynamik neuer Marktteilnehmer verlangsamt. Lernraten von 12–15 % pro Kapazitätsverdopplung liegen hinter konventionellen Kunststoffen zurück und verlängern die Zeitrahmen bis zur Preisparität.

Begrenzte mechanische Leistung für Automobilteile

Die Wärmeformbeständigkeitstemperaturen von PLA und PHA erreichen nach ASTM D648 maximal 65 °C, was unter dem Schwellenwert von 90–110 °C für Innenraumkomponenten liegt und die Akzeptanz auf Verkleidungseinsatzpaneele beschränkt. Die Kerbschlagzähigkeit nach Izod für PHA beträgt durchschnittlich 25–35 J/m, weit entfernt von ABS-Werten von über 200 J/m, was strukturelle Anwendungen einschränkt. Versuche von Volkswagen und Toyota erbrachten Gewichtseinsparungen von 12–18 %, stießen jedoch bei simulierten Zehn-Jahres-Zyklen auf Haltbarkeitsprobleme. Flammschutzmittelzusätze, die die FMVSS-302-Konformität erreichen, können bis zu 1,20 USD pro kg hinzufügen und die Bioabbaubarkeit verringern. Kleinere Chancen bestehen bei EV-Batteriegehäusen, wo PHA den UL-94-V-0-Standard erfüllt, doch das jährliche Volumen bleibt unter 5.000 Tonnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Dominanz von Zuckerrohr trifft auf Aufwärtspotenzial bei Algen

Zuckerrohr und Zuckerrüben lieferten 37,91 % des Volumens im Jahr 2025, gestützt durch Brasiliens umfangreiche Zuckerrohranbauflächen und den europäischen Rübenertrag, die fermentierbare Zucker zu 0,32–0,38 USD pro kg liefern. Diese Kostenbasis unterstützt die Marktgröße für biologisch abbaubare Polymere bei der PLA- und Bio-PE-Produktion auf beiden Hemisphären. Mais und andere Stärkekulturen profitieren von etablierter Nassvermahlungs- und Schienenlogistik in den Vereinigten Staaten und Nordostchina.

Algen- und mikrobielle Biomasse expandiert mit einer CAGR von 18,26 % bei Titern über 120 g/L für PHA, eine Entwicklung, die den Marktanteil für biologisch abbaubare Polymere steigern könnte, wenn sich die Fermentationskosten der PLA-Parität annähern. Celluloseabfälle sicherten sich einen moderaten Anteil, da nordische Zellstoffmühlen Abfallströme verwerten, während Abfallöle aufgrund von Vorschriften für erneuerbaren Diesel mit knapper werdendem Angebot konfrontiert sind.

Nach Typ: Stärke als Volumenführer, PHA mit Dynamik

Stärkebasierte Kunststoffe hielten 40,85 % des Volumens im Jahr 2025 dank thermoplastischer Stärkeblends, die 25–30 % günstiger als PLA sind. PLA wird durch große Einzelstandortkapazitäten angetrieben, die starre Verpackungen und Fasern unterstützen.

PHA ist der Wachstumsausreißer und wächst mit einer CAGR von 20,84 %, da Zertifizierungen für marine Abbaubarkeit Nischen für Fischereiausrüstung und Küstenverpackungen erschließen. Polyester wie PBS und PBAT werden für ihre hohe Dehnung in Folien geschätzt, während cellulosebasierte Derivate einer flachen Nachfrage gegenüberstehen, da Vorschriften für Zigarettenfilter drohen.

Nach Endverbraucherbranche: Sättigung bei Verpackung, Wachstum bei Konsumgütern

Verpackung absorbierte 62,31 % des Verbrauchs im Jahr 2025 in den Bereichen Folien, Behälter und Füllmaterial, angetrieben durch Markenverpflichtungen, die die inkrementelle PLA- und PBAT-Nachfrage steigerten. Konsumgüter sollen mit einer CAGR von 19,36 % wachsen, da Elektronikhersteller PHA-Gehäuse erproben, die in 180 Tagen industriell kompostieren.

Textilien sicherten sich PLA-Stapelfasernachfrage in Hygiene und Bekleidung, während die Landwirtschaft aufgrund von Mulchfolienvorschriften expandiert. Das Gesundheitswesen schreitet ebenfalls Jahr für Jahr bei resorbierbaren Implantaten voran, die Zweitoperationen um 2.500–4.000 USD reduzieren.

Geografische Analyse

Europa entfiel 2025 auf 38,95 % des Volumens, unterstützt durch harmonisierte Zertifizierung, robuste Kompostierungsinfrastruktur und nationale Verbote, die die durchschnittlichen Verkaufspreise gegenüber nicht zertifizierten Importen um 12–18 % anheben. Der deutsche Markt wird durch die Integration von BASFs ecovio® und strenge DIN-CERTCO-Anforderungen angetrieben, die die lokale Versorgung begünstigen. Frankreich und Italien folgten der Nachfrage, da Vorschriften für Tragetaschen und Mulchfolien die Substitution beschleunigten.

Asien-Pazifik ist bereit, die europäische Dominanz mit einer CAGR von 19,24 % zu überholen. Chinas Kapazitätserweiterungen in den Jahren 2024–2025 und Indiens Verbote von Einwegkunststoffen bilden gemeinsam die Grundlage für das prognostizierte inkrementelle Tonnagevolumen. Zhejiang Hisuns 100.000-Tonnen-PBAT-Linie und NatureWorks' geplante Expansion in Thailand veranschaulichen die Kapitalallokation in Richtung regionaler Selbstversorgung. Subventionen für landwirtschaftliche Folien im ASEAN-Raum erweitern die adressierbare Nachfrage zusätzlich.

Nordamerika verzeichnete einen moderaten Verbrauch, wobei Kalifornien, New York und Washington bei Verboten für Tüten und Lebensmittelserviceartikel führend sind. Kanadas bundesweites Verbot stärkte die Nachfrage, während Maßnahmen in Mexiko-Stadt und im Bundesstaat Jalisco den Verbrauch Mexikos steigerten. Südamerika sowie der Nahe Osten und Afrika bleiben kleiner, profitieren jedoch von zuckerrohrbasiertem Bio-PE in Brasilien und aufkommenden Kreislaufwirtschaftspolitiken in Saudi-Arabien und Südafrika.

Wettbewerbslandschaft

Die globale Kapazität ist mäßig konzentriert: Die fünf größten Anbieter – BASF, NatureWorks, TotalEnergies Corbion, Eni S.p.A. und Mitsubishi Chemical Group Corporation – hielten 2025 einen Anteil von 60 %. Skalenakteure verfolgen vertikale Integration, wobei BASF 1,4-Butandiol aus der CO₂-Abscheidung produziert und TotalEnergies Corbion Zuckerrohr-Abnahmeverträge sichert, um das Rohstoffrisiko abzusichern. Danimer Scientific, GENECIS und Mango Materials konzentrieren sich auf hochmargige PHA-Nischen und nutzen proprietäre Stämme und CO₂-negative Verfahren, um Bruttomargen über 40 % aufrechtzuerhalten.

Die technologische Differenzierung nimmt zu. Evoniks P(3HB-co-4HB) erreichte 95 % marine Bioabbaubarkeit und erhielt Pilotaufträge für Lachsnetze, während PTT MCC Biochem und Mitsubishi Chemical die BioPBS™-Kapazität um 30.000 Tonnen erweitern. Joint Ventures wie Braskem–Gerdaus Anlage zur Umwandlung von Stahlgas in Ethylen veranschaulichen branchenübergreifende Allianzen, die industrielle CO₂-Ströme monetarisieren.

Regulatorische Schutzwälle sind bedeutsam: REACH-Dossiers und FDA-Lebensmittelkontaktzulassungen können bis zu 2,5 Millionen USD kosten und sich über 24 Monate erstrecken, was etablierte Anbieter mit bestehenden Portfolios begünstigt. Staatliche Industriepolitik vertieft die Fragmentierung, da China stärkebasierte Linien subventioniert und der CO₂-Grenzausgleichsmechanismus der EU CO₂-negative Importe priorisiert.

Marktführer in der Branche für biologisch abbaubare Polymere

NatureWorks LLC

BASF

Mitsubishi Chemical Group Corporation

TotalEnergies Corbion

Eni S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TotalEnergies Corbion nahm am GRECO-Projekt teil, einer mit 7,6 Millionen EUR aus dem EU-Programm Horizont Europa geförderten Initiative. Das Projekt zielte darauf ab, fortschrittliche biobasierte, biologisch abbaubare und recycelbare Lebensmittelverpackungen zu entwickeln.

- März 2025: NatureWorks LLC brachte Ingeo Extend PLA auf den Markt, ein neues Polymer für biaxial orientierte Folien (BOPLA), das verbesserte Dehnbarkeit und schnellere Bioabbaubarkeit bietet. Darüber hinaus machte das Unternehmen Fortschritte bei seinem großmaßstäblichen, vollständig integrierten PLA-Biopolymerwerk in Thailand, einem bedeutenden Schritt zur Steigerung des globalen Angebots an nachhaltigem Ingeo PLA für Verpackungen und Fasern.

Berichtsumfang des globalen Marktes für biologisch abbaubare Polymere

Biologisch abbaubare Polymere werden sowohl natürlich als auch synthetisch hergestellt und bestehen überwiegend aus verschiedenen funktionellen Gruppen wie Ester-, Amid- und anderen funktionellen Gruppen. Diese Polymere werden aufgrund ihres geringen oder fehlenden CO₂-Fußabdrucks zunehmend für verschiedene Anwendungen eingesetzt.

Der Markt für biologisch abbaubare Polymere ist nach Rohstoff, Typ, Endverbraucherbranche und Geografie segmentiert. Nach Rohstoff ist der Markt in Zuckerrohr und Zuckerrüben, Mais und andere Stärkekulturen, Cellulose und Holzbiomasse, Abfallpflanzenöle und -fette sowie Algen- und mikrobielle Biomasse unterteilt. Nach Typ ist der Markt in stärkebasierte Kunststoffe, Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA), Polyester (PBS, PBAT und PCL) sowie cellulosebasierte Derivate unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Konsumgüter, Textilien, Landwirtschaft, Gesundheitswesen und sonstige Endverbraucherbranchen (Automobil, Bauwesen usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für biologisch abbaubare Polymere in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Zuckerrohr und Zuckerrüben |

| Mais und andere Stärkekulturen |

| Cellulose und Holzbiomasse |

| Abfallpflanzenöle und -fette |

| Algen- und mikrobielle Biomasse |

| Stärkebasierte Kunststoffe |

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoate (PHA) |

| Polyester (PBS, PBAT und PCL) |

| Cellulosebasierte Derivate |

| Verpackung |

| Konsumgüter |

| Textilien |

| Landwirtschaft |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen (Automobil, Bauwesen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Zuckerrohr und Zuckerrüben | |

| Mais und andere Stärkekulturen | ||

| Cellulose und Holzbiomasse | ||

| Abfallpflanzenöle und -fette | ||

| Algen- und mikrobielle Biomasse | ||

| Nach Typ | Stärkebasierte Kunststoffe | |

| Polymilchsäure (PLA) | ||

| Polyhydroxyalkanoate (PHA) | ||

| Polyester (PBS, PBAT und PCL) | ||

| Cellulosebasierte Derivate | ||

| Nach Endverbraucherbranche | Verpackung | |

| Konsumgüter | ||

| Textilien | ||

| Landwirtschaft | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen (Automobil, Bauwesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches globale Volumen wird für biologisch abbaubare Polymere bis 2031 prognostiziert?

Der Markt soll 2031 ein Volumen von 2,35 Millionen Tonnen erreichen, was einer CAGR von 16,78 % von 2026 bis 2031 entspricht.

Welcher Polymertyp wächst am schnellsten?

Polyhydroxyalkanoate (PHA) wachsen mit einer CAGR von 20,84 % auf der Grundlage von Zertifizierungen für marine Abbaubarkeit und medizinischen Zulassungen.

Wie verhalten sich die Preise im Vergleich zu konventionellen Kunststoffen?

Handelsübliches PLA kostet durchschnittlich 2,80–3,50 USD pro kg, gegenüber 1,20–1,40 USD für Neupolyethylen, während Premium-PHA-Qualitäten für 5,00–6,50 USD pro kg verkauft werden.

Welche Region wird bis 2031 die meiste Kapazität hinzufügen?

Asien-Pazifik soll eine CAGR von 19,24 % verzeichnen, da China und Indien große PBAT-, PLA- und Stärkeblend-Linien in Betrieb nehmen.

Seite zuletzt aktualisiert am: