Asthma und COPD Medikamente Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

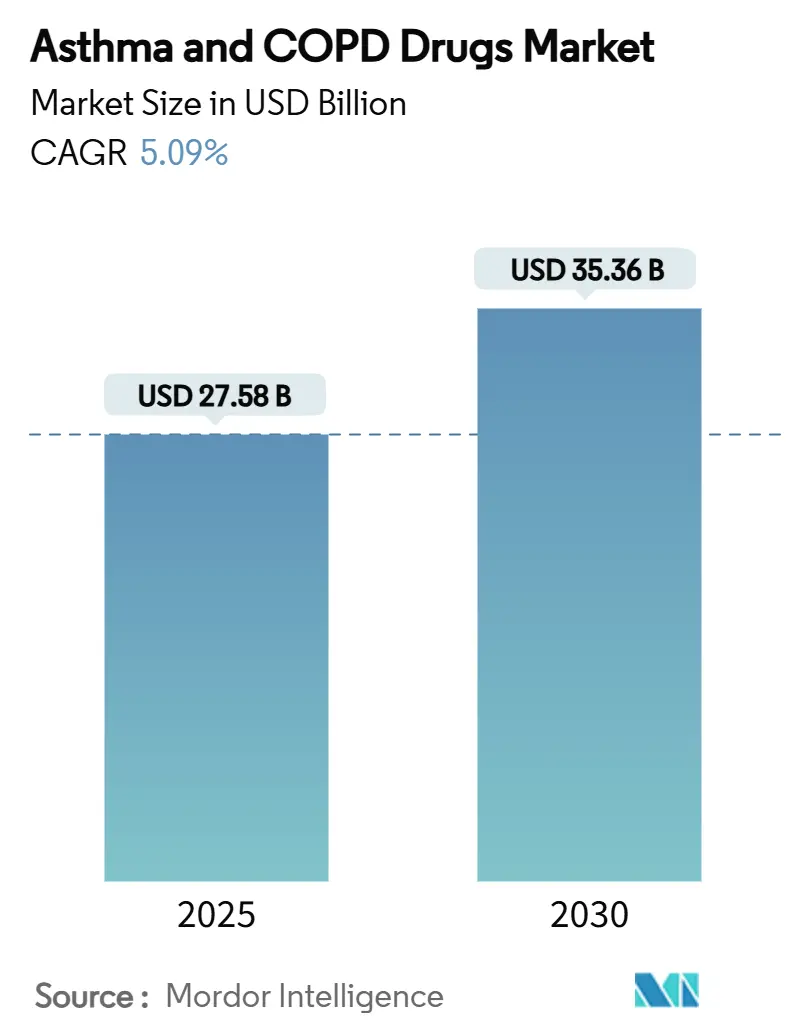

| Marktgröße (2025) | 27.58 Milliarden US-Dollar |

| Marktgröße (2030) | 35.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Asthma und COPD Medikamente Marktanalyse von Mordor Intelligenz

Die Marktgröße für Asthma und COPD Medikamente erreichte 27,58 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 35,36 Milliarden USD bis 2030 ansteigen, mit einer CAGR von 5,09% über den Prognosezeitraum. Die Nachfrage nach Präzisionsmedizin, bahnbrechende Biologika-Zulassungen, schlau-Inhalator-Einführungen und stetige Erstattungsausweitung In Schwellenländern untermauern die Dynamik im Asthma und COPD Medikamente Markt. Die Wettbewerbsintensität steigt, da erstklassige Biologika für die chronisch obstruktive Lungenerkrankung (COPD) die Behandlungsalgorithmen neu gestalten, während Fixdosis-Dreifach-Inhalatoren und einmal tägliche Regime Adhärenzdefizite adressieren. Digitale Inhalator-Sensoren, die Klinikern Echtzeitdaten liefern, bewegen die Versorgung In Richtung antizipatives Management, und Kostenträger In Asien-Pazifik und Lateinamerika erweitern den Zugang zu hochwertigen Atemwegstherapien. Neben diesen Kräften vergrößert die eskalierende Luftverschmutzungsbelastung In Großen städtischen Zentren weiterhin den adressierbaren Patientenpool für den Asthma und COPD Medikamente Markt.

Wichtige Berichtsergebnisse

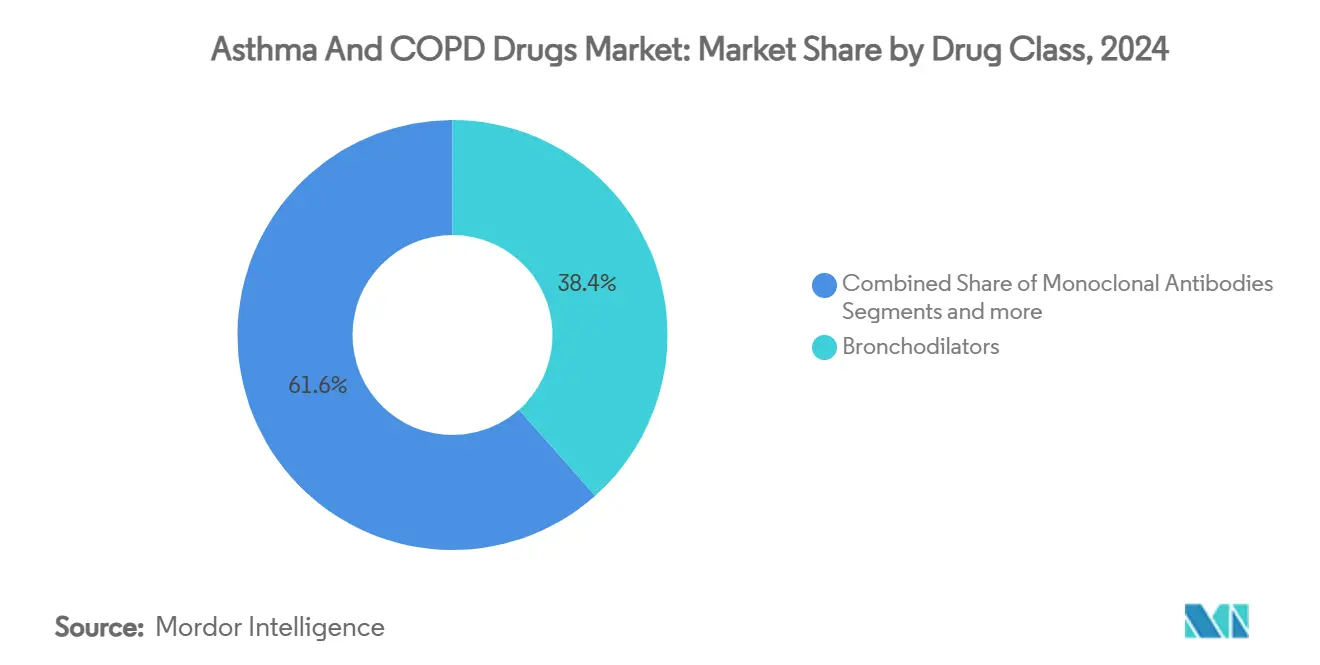

- Nach Wirkstoffklasse führten Bronchodilatatoren mit 38,44% des Asthma und COPD Medikamente Marktanteils im Jahr 2024. Monoklonale Antikörper verzeichneten das schnellste Wachstum mit einer CAGR von 6,81% bis 2030.

- Nach Verabreichungsweg erfassten inhalative Therapien 68,45% der Asthma und COPD Medikamente Marktgröße im Jahr 2024, während injizierbare/parenterale Behandlungen voraussichtlich mit 6,71% CAGR zwischen 2025-2030 expandieren werden.

- Nach Indikation hielt Asthma 61,12% des Asthma und COPD Medikamente Marktanteils im Jahr 2024 und COPD wird voraussichtlich mit 6,21% CAGR bis 2030 beschleunigen.

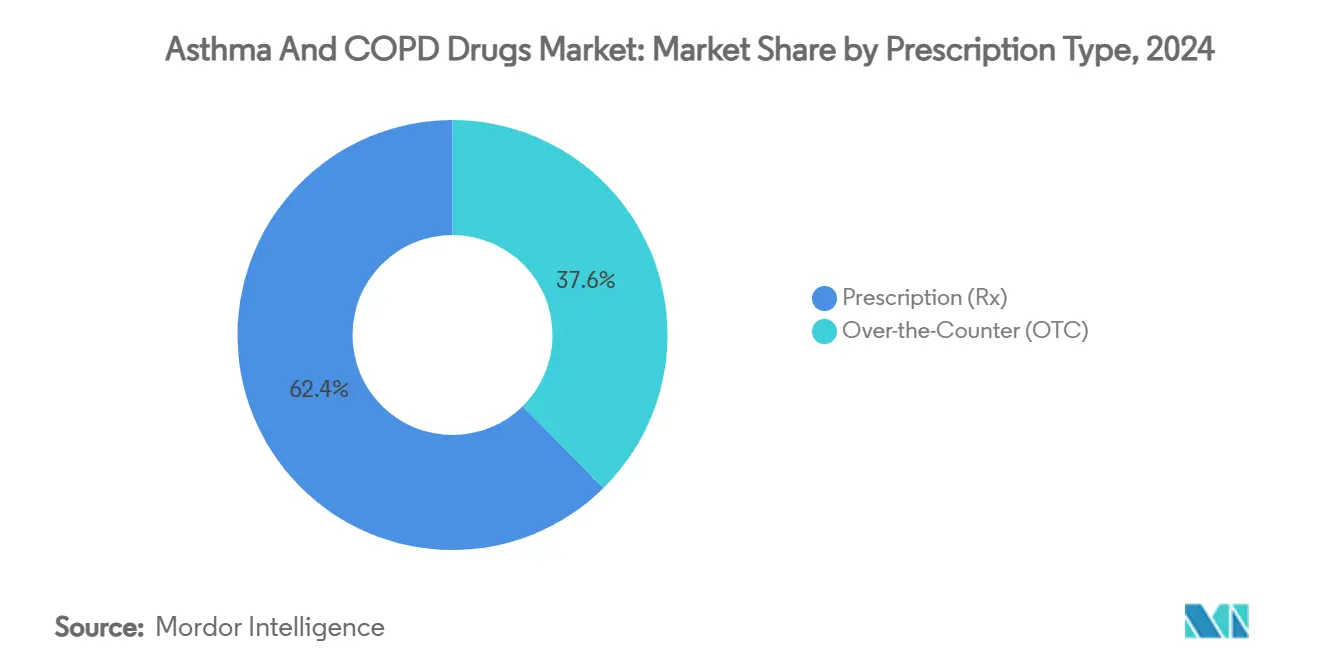

- Nach Verschreibungstyp dominierten verschreibungspflichtige Medikamente mit 62,39% Anteil der Asthma und COPD Medikamente Marktgröße im Jahr 2024; rezeptfreie Produkte werden voraussichtlich 5,92% CAGR verzeichnen.

- Nach Vertriebskanal entfielen auf Einzelhandelsapotheken 40,43% der Asthma und COPD Medikamente Marktgröße im Jahr 2024, während online-Apotheken bereit sind, mit 6,91% CAGR bis 2030 zu wachsen.

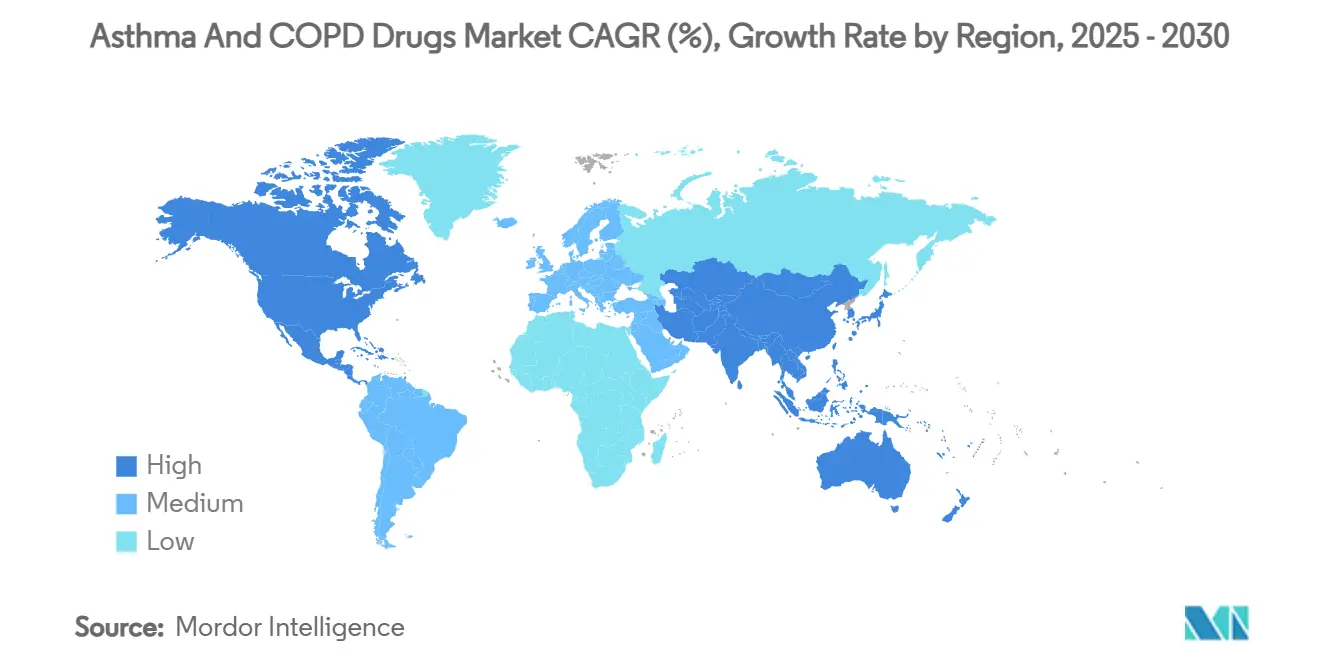

- Nach Geografie entfielen auf Nordamerika 36,56% der Asthma und COPD Medikamente Marktgröße im Jahr 2024, während Asien-Pazifik bereit ist, mit 6,43% CAGR bis 2030 zu wachsen.

Globale Asthma und COPD Medikamente Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Anstieg bei Biologika- und zielgerichteten Therapiezulassungen für schweres unkontrolliertes Asthma | +1.8% | Global, mit frühen Gewinnen In Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Ausweitung der Gesundheitsausgaben und Erstattung für Atemwegstherapien In Schwellenmärkten | +1.2% | Asien-Pazifik-Kern, Übertragung nach Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Annahme von Fixdosis-Kombinationen & einmal täglich verabreichten Inhalatoren zur Verbesserung der Patientencompliance | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Inhalator-Technologien zur Verbesserung der Medikamentenabgabe | +0.7% | Nordamerika & EU, Expansion nach Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Steigende Prävalenz von Asthma und COPD weltweit | +0.6% | Global, konzentriert In Ländern mit niedrig-mittlerem SDI | Langfristig (≥ 4 Jahre) |

| Zunehmende Luftverschmutzung In dicht besiedelten Ländern | +0.5% | Asien-Pazifik, Naher Osten, städtische Zentren global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Biologika- und zielgerichteten Therapiezulassungen für schweres unkontrolliertes Asthma

Die uns-amerikanische Lebensmittel Und Medikament Administration (FDA) genehmigte Dupilumab für COPD im September 2024, nachdem Studien 30-34% weniger Exazerbationen zeigten, was eine Kaskade von Biologika-Markteinführungen auslöste[1]Mary Caffrey, "Dupilumab Gains Landmark FDA Approval für COPD," ajmc.com . GSKs Mepolizumab gewann die COPD-Zulassung im Mai 2025, und AstraZenecas Benralizumab befindet sich In späten Studienphasen, die auf eosinophile Entzündungen abzielen. Entwickler verfolgen nun Antikörper mit langen Dosierungsintervallen wie GSKs Depemokimab, das sechs Monate Abdeckung bietet, und breitspektrale Wirkstoffe wie Tezepelumab, das Asthma-Exazerbationen um bis zu 71% unabhängig vom Phänotyp senkt [2]David J. Jackson, Twice-Yearly Depemokimab In Severe Asthma with an Eosinophilic Phenotype,

Die neu England Journal von Medizin, nejm.org. Kollektiv verlagern diese Biologika die Behandlung weg von der Symptomkontrolle hin zur Krankheitsmodifikation und positionieren den Asthma und COPD Medikamente Markt für nachhaltiges Wertwachstum.

Ausweitung der Gesundheitsausgaben und Erstattung für Atemwegstherapien in Schwellenmärkten

Regierungen In Asien-Pazifik führen Referenzpreisrahmen und pharmako-ökonomische Bewertungen ein, die bestätigten klinischen Nutzen belohnen und gleichzeitig die Ausgaben begrenzen. China prognostiziert eine COPD-Belastung von 3.296 Milliarden USD bis 2039, was eine Erstattungsausweitung für Biologika und Infrastrukturinvestitionen vorantreibt. Australien hat finanziell basierte Patientenzugangsprogramme für budgetwirksame Atemwegsmedikamente pilotiert. Solche Initiativen unterstützen einen zuverlässigen Markteintritt für Innovationen, Dämpfen preissensitive Bevölkerungsgruppen und heben den Asthma und COPD Medikamente Markt.

Zunehmende Annahme von Fixdosis-Kombinationen & einmal täglich verabreichten Inhalatoren zur Verbesserung der Patientencompliance

Dreifach-Fixdosis-Inhalatoren wie AstraZenecas Breztri verzeichnen schnelle Anteilsgewinne, während sie Treibmittel der nächsten Generation mit 99,9% geringerem Erwärmungspotenzial einsetzen [3]AstraZeneca, AstraZeneca announces Die completion von Die Klinisch programme Zu Unterstützung Die transition von Breztri Zu Nächste-Generation propellant with Nah-Null Global Warming Potenzial,

astrazeneca.com. GSKs Trelegy Ellipta erzielte 2,2 Milliarden USD Umsatz In 2023 und könnte bis 2027 3,8 Milliarden USD durch Adhärenzvorteile erreichen. Studien bestätigen, dass die einmal tägliche Therapie die Wirksamkeit aufrechterhält und Routinen vereinfacht, das Exazerbationsrisiko senkt und wiederkehrende Einnahmen für den Asthma und COPD Medikamente Markt unterstützt.

Fortschritte bei Inhalator-Technologien zur Verbesserung der Medikamentenabgabe

Tevas ProAir Digihaler-Sensoren zeigten Inhalationsmetrik-Rückgänge zwei Wochen vor COPD-Aufflackern bei über 9.600 überwachten Ereignissen und ermöglichten präventive Intervention. schlau-Inhalator-Zulassungen für AstraZeneca-Geräteplattformen erlauben Echtzeit-Adhärenz-Coaching. Vibrationsnetzzerstäuber erreichen Lungendeposition von über 80%, erweitern die Machbarkeit für inhalative Biologika und unterstreichen, wie Geräteinnovation integraler Bestandteil des Asthma und COPD Medikamente Marktes ist.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Intensivierender Generika-Wettbewerb nach wichtigen Inhalator-Patentabläufen | -1.4% | Global, akut In Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische & Sicherheitsanforderungen, die den Zulassungszeitplan verlängern | -0.8% | Global, insbesondere FDA- und EMA-Jurisdiktionen | Mittelfristig (2-4 Jahre) |

| Hohe Behandlungskosten von Biologika beschränken den Zugang In kostensensitiven Regionen | -0.9% | Schwellenmärkte, unversicherte Bevölkerungsgruppen global | Langfristig (≥ 4 Jahre) |

| Langzeit-Kortikosteroid- & Langwirksame Beta-Agonisten (LABA) Sicherheitsbedenken beeinträchtigen das Verschreibervertrauen | -0.3% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierender Generika-Wettbewerb nach wichtigen Inhalator-Patentabläufen

Patente auf wichtige Inhalatoren wie Flovent HFA laufen im Juli 2025 ab und setzen Marken dem Generika-Angriff aus. Komplexe Gerätepatente und rigorose Bio-Äquivalenzanforderungen begrenzen die Anzahl genehmigter Generika, dennoch sind Erosionsdrücke unvermeidlich und beschneiden den kurzfristigen Wert In Teilen des Asthma und COPD Medikamente Marktes.

Hohe Behandlungskosten von Biologika beschränken den Zugang in kostensensitiven Regionen

Gesundheitsökonomische Modelle zeigen, dass aktuelle Biologika-Preise um 60-80% fallen müssen, um Kostenwirksamkeitsschwellen In Großen Schwellenländern zu erfüllen. Eigenkosten bleiben wichtige Entscheidungstreiber In China, und Apotheken-Benefit-Manager-Aufschläge beeinflussen die uns-Erschwinglichkeit. Biosimilar-Pipelines und innovative Vertragsgestaltung sind im Gange, aber hohe Listenpreise werden Teile des Asthma und COPD Medikamente Marktes einschränken, bis sich die Erschwinglichkeit verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Präzisions-Biologika gestalten traditionelle Bronchodilatator-Dominanz neu

Bronchodilatatoren behielten einen 38,44%igen Anteil am Asthma und COPD Medikamente Marktanteil im Jahr 2024, aber monoklonale Antikörper verzeichnen den schnellsten Anstieg mit einer CAGR von 6,81% bis 2030. Generische kurzwirksame Beta-2-Agonisten bleiben die Notfallgrundlage; jedoch führt AstraZenecas Albuterol-Budesonid-Kombination eine entzündungshemmende Notfallbehandlung In einem einzigen Gerät ein und stellt langestablierte Muster In Frage. Langwirksame Wirkstoffe werden zunehmend In Dreifachkombinationen verpackt, während Phosphodiesterase-4-Inhibitoren durch Verona Pharmas Dual-Pathway Ohtuvayre an Relevanz gewinnen. Antikörper-Entwickler überholen nun Kleinmolekül-Markteinführungen und liefern anhaltende Symptomkontrolle und Krankheitsmodifikationsaussichten, die den durchschnittlichen Umsatz pro geduldig steigern.

In der zweiten Hälfte des Jahrzehnts wird erwartet, dass die Fähigkeit von Biologika, überlappende Entzündungskaskaden anzusprechen, eine Führungsprämie aufrechterhalten und die Formularpositionierung In Richtung breitspektraler Wirkstoffe lenken wird. Die Asthma und COPD Medikamente Marktgröße für monoklonale Antikörper wird daher voraussichtlich den traditionellen Bronchodilatator-Abstand verringern, trotz höherer Injektionsweg-Komplexität. Die Differenzierung durch Dosierungsintervall und phänotyp-unabhängige Wirksamkeit sollte Markenloyalität fördern, während die Exposition gegenüber kommenden Biosimilars eine mittelfristige Überlegung bleibt.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtkauf verfügbar

Nach Verabreichungsweg: Injizierbare Therapien fordern inhalative Dominanz heraus

Inhalative Medikamente kontrollierten 68,45% der Asthma und COPD Medikamente Marktgröße während 2024 und bleiben die Erstlinien-Modalität dank lokalisierter Abgabe und schneller Bronchodilatation. Patentabläufe bei Inhalator-Marken und ökologischer Druck zum Ersatz von Fluorchlorkohlenwasserstoff-Treibmitteln treiben Geräteinnovationen mit nahezu null Erwärmungspotenzial voran. schlau-Inhalator-Konnektivität bettet Analytik In die Routineversorgung ein und stößt die Adhärenz nach oben an.

Injizierbare und andere parenterale Formate verzeichnen die stärkste Entwicklung mit 6,71% CAGR bis 2030, angetrieben durch Dupilumab-, Mepolizumab- und Tezepelumab-Aufnahme. Vier-Wochen- bis sechs-Monats-subkutane Schemata erleichtern Klinikbesuche, mildern historische Abneigung gegen Injektionen und erhöhen den Anteil im Asthma und COPD Medikamente Markt. Orale Wirkstoffe bewahren eine Nische für Anti-Leukotriene und aufkommende PDE-4-Inhibitoren, während inhalative Biologika im Frühstadium die Abgabeweg-Dynamik über 2030 hinaus weiter fragmentieren könnten.

Nach Indikation: COPD-Biologika liefern beschleunigtes Wachstum

Asthma beherrschte 61,12% der Gesamtnachfrage im Jahr 2024, unterstützt durch ein reifes Biologika-Ökosystem mit fünf FDA-zugelassenen Antikörpern. Schwere Phänotypen untermauern überlegenen Pro-geduldig-Wert, dennoch spornt Kostenwirksamkeitsprüfung Biomarker-geführte Einleitung an. COPD hingegen skaliert mit einer CAGR von 6,21% dank der erstklassigen eosinophilen Biologika Dupilumab und Mepolizumab. Industrieakquisitionen wie Mercks 10-Milliarden-USD-Verona-Pharma-Deal illustrieren das Vertrauen In COPDs ungenutzten Biologika-Pool.

Die beiden Indikationen konvergieren auf Präzisionsalgorithmen, die auf Entzündungsbiomarkern und Exazerbations-Risiko-Scoring basieren. Während der Asthma und COPD Medikamente Markt neue Mechanismus-Zulassungen absorbiert, verschwimmen therapeutische Grenzen und laden zu Portfolio-Strategien ein, die kreuzindikative Antikörper und Kombinationsregime nutzen.

Nach Verschreibungstyp: OTC-Wachstum spiegelt Selbstmanagement-Trends wider

Verschreibungspflichtige Produkte lieferten 62,39% des Umsatzes 2024, verankert durch hochwertige Biologika, Dreifach-Fixdosis-Inhalatoren und neu zugelassene Dual-Pathway-Wirkstoffe, die ärztliche Betreuung erfordern. Telegesundheit ermöglicht virtuelle Konsultationen für Titration und Nebenwirkungsüberwachung, bewahrt klinische Übersicht und verstärkt die Verschreibungsdominanz.

rezeptfrei-Medikamente, hauptsächlich traditionelle Bronchodilatatoren und milde Entzündungshemmer, sind auf einem 5,92% CAGR-Pfad bis 2030. Vernetzte Inhalatoren und Smartphone-basiertes Coaching ermöglichen Patienten, stabile Erkrankungen selbst zu verwalten, während Kostenträger rezeptfrei-Wechsel fördern, um Kosten zu begrenzen. Sicherheitskontrollen für unbeaufsichtigte Verwendung werden dennoch den Anteil im Asthma und COPD Medikamente Markt begrenzen.

Nach Vertriebskanal: Online-Apotheken kapitalisieren auf digitale Transformation

Einzelhandelsgeschäfte hielten 40,43% der Verkäufe In 2024 durch etablierte Versicherungsintegration und Apothekerschulung zur Inhalatortechnik. Krankenhausapotheken bleiben entscheidend für die Einleitung von Biologika und schweren COPD-Notfalltherapien.

online-Apotheken zeigen 6,91% CAGR, da sich Telegesundheit normalisiert, e-Verschreibungen steigen und Kühlketten-Logistik reift. Direkt-an-geduldig-Modelle verbessern Nachfüll-Kontinuität und Datenerfassung, ermöglichen Herstellern, Adhärenztrends im Asthma und COPD Medikamente Markt zu überwachen. Regulatorische Hürden für Biologika-Lieferung lockern sich, da Spezialistenplattformen mit Kuriernetzwerken partnerschaftlich zusammenarbeiten, die Temperaturintegrität garantieren.

Geografische Analyse

Nordamerika trug 36,56% zum Asthma und COPD Medikamente Marktumsatz im Jahr 2024 bei, gestützt auf fortgeschrittene Versicherungsdeckung und eine innovationsfreundliche FDA, die Dupilumab den erstklassigen COPD-Biologika-Status gewährte. Hohe Inhalatorpreise, oft über 600 USD pro Monat für Unversicherte, intensivieren Politikdebatten über Patentreform und Generika-Anreize. Kanada profitiert von provinzieller Erstattung, verhandelt aber aggressiv über Biologika-Preise, während Mexikos expandierender privater Gesundheitssektor neue Nachfragekontinuitäten eröffnet.

Europa hält eine starke Marktstellung mit zentralisierten EMA-Zulassungen, die mehrere-Country-Markteinführungen beschleunigen. Umweltregulierung drängt Hersteller In Richtung klimaneutraler Treibmittel, eine Verschiebung, die In Produktpipelines begrüßt wird. Gesundheitstechnologie-Bewertungsstellen In Deutschland, Großbritannien und Frankreich prüfen Kostenwirksamkeit und zwingen zu ergebnisbasierten Preismodellen. Südeuropa zeigt langsamere Biologika-Aufnahme aufgrund Budgetobergrenzen, dennoch untermauern langfristige Einsparungen durch Exazerbationsprävention allmähliche Listingsentscheidungen.

Asien-Pazifik ist der am schnellsten wachsende Block und steigt mit 6,43% CAGR zwischen 2025-2030. Chinas prognostizierte COPD-Wirtschaftsbelastung von 3.296 Milliarden USD bis 2039 drängt Behörden, Spezialkliniken zu erweitern und neuartige Modalitäten zu erstatten. Japans überalterte Bevölkerung treibt Prämie-Produktaufnahme, während Indien heimische Herstellung für kostengünstige Generika nutzt, ohne Biologika-Importe für schwere Fälle aufzugeben. Südostasiens städtische Verschmutzung, verbunden mit 8,1 Millionen globalen Todesfällen In 2021, erhöht Bewusstsein und Screening und vergrößert damit den Asthma und COPD Medikamente Markt.

Wettbewerbslandschaft

Der Asthma und COPD Medikamente Markt zeigt moderate Konzentration. AstraZeneca, GSK, Sanofi-Regeneron und Boehringer Ingelheim verankern die Führung durch breite Inhalator-Linien und expandierende Biologika-Franchises. AstraZenecas 2-Milliarden-USD-Kauf von Almiralles Atemwegs-Assets und Mercks 10-Milliarden-USD-Verona-Pharma-Akquisition zeigen die strategische Wendung zu neuartigen Mechanismen und Dual-Pathway-Inhibitoren.

GSKs Ellipta-Plattform ermöglicht Gerätekontinuität über 80% der Atemwegsklassen und untermauert vierteljährliche Atemwegsumsätze von nahezu 1,6 Milliarden GBP. Dupixents milliardenschwere Verkäufe bleiben der Biologika-Maßstab, aber aufkommende IL-5- und TSLP-Rivalen fordern die Dominanz heraus. digital-Gesundheit-Kooperationen-wie AstraZenecas Inhalator-Sensor-Integrationen-differenzieren Marken durch Lieferung von Echtzeit-Analytik, die Exazerbationen vorbeugt.

Whitespace-Möglichkeiten umfassen pädiatrische Biologika-Formulierungen, Früh-Interventions-COPD-Antikörper und Kombinations-Biologika, die gleichzeitig mehrere Entzündungswege hemmen. Generika-Hersteller positionieren sich für Post-2025-Inhalator-Patentkliffs, dennoch wird komplexe Gerätereplikation die Erosionsgeschwindigkeit moderieren und Innovatoren Raum für den Übergang der Portfolios zu Abgabesystemen der nächsten Generation geben.

Asthma und COPD Medikamente Branchenführer

-

GlaxoSmithKline PLC

-

AstraZeneca PLC

-

Boehringer Ingelheim GmbH

-

Novartis AG

-

Teva Pharmazeutisch Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Tech Launch Arizona enthüllte Aspiro Therapeutika und entwickelte eine inhalative Therapieplattform, die von der University von Arizona lizenziert wurde.

- September 2024: Sanofi und Regeneron erhielten FDA-Zulassung für Dupixent als erstes Biologikum für eosinophile COPD, von dem geschätzte 300.000 uns-Patienten profitieren.

- Juni 2024: Verona Arzneimittel erhielt FDA-Freigabe für Ensifentrin (Ohtuvayre), den ersten dualen PDE3/4-Inhibitor für COPD-Erhaltung.

- Mai 2024: AstraZeneca berichtete amerikanisch thorakal Society-Daten, die zeigten, dass Breztri schwere kardiopulmonale Ereignisse bei COPD um 20% gegenüber dualer Bronchodilatator-Therapie reduzierte.

Globaler Asthma und COPD Medikamente Marktbericht Umfang

Gemäß dem Berichtsumfang ist Asthma eine chronische Atemwegserkrankung, die die Atemwege der Lunge wegen Schleimproduktion, Entzündung und Muskelverengung blockiert. Ähnlich wird die chronisch obstruktive Lungenerkrankung (COPD) durch eine Blockade In den Atemwegen verursacht, die zu Atembeschwerden führt. Asthma und COPD Medikamente werden zur Behandlung dieser oben genannten Atemwegserkrankungen verwendet.

Der Asthma und COPD Medikamente Markt ist nach Wirkstoffklasse, Verabreichungsweg, Indikation, Verschreibungstyp, Vertriebskanal und Geografie segmentiert. Nach Wirkstoffklasse ist der Markt In Bronchodilatatoren (kurzwirksame Beta-2-Agonisten, langwirksame Beta-2-Agonisten und anticholinerge Wirkstoffe), entzündungshemmende Medikamente (orale und inhalative Kortikosteroide, Anti-Leukotriene, Phosphodiesterase-Typ-4-Inhibitoren und andere entzündungshemmende Medikamente), monoklonale Antikörper und Kombinationsmedikamente segmentiert. Nach Verabreichungsweg ist der Markt In inhalativ, Oral- und injizierbar/parenteral segmentiert. Nach Indikation ist der Markt In Asthma und chronisch obstruktive Lungenerkrankung segmentiert. Nach Verschreibungstyp ist der Markt In verschreibungspflichtig (Rx) und rezeptfrei (rezeptfrei) segmentiert. Nach Vertriebskanal ist der Markt In Krankenhausapotheken, Einzelhandelsapotheken und online-Apotheken segmentiert. Nach Geografie ist der Markt In Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder In den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (In Milliarden USD) für die oben genannten Segmente.

| Bronchodilatatoren | Kurzwirksame Beta-2-Agonisten |

| Langwirksame Beta-2-Agonisten | |

| Anticholinerge Wirkstoffe | |

| Entzündungshemmende Medikamente | Orale & inhalative Kortikosteroide |

| Anti-Leukotriene | |

| Phosphodiesterase-4-Inhibitoren | |

| Andere entzündungshemmende Medikamente | |

| Monoklonale Antikörper | |

| Kombinationsmedikamente |

| Inhalativ |

| Oral |

| Injizierbar/Parenteral |

| Asthma |

| Chronisch obstruktive Lungenerkrankung |

| Verschreibungspflichtig (Rx) |

| Rezeptfrei (OTC) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Bronchodilatatoren | Kurzwirksame Beta-2-Agonisten |

| Langwirksame Beta-2-Agonisten | ||

| Anticholinerge Wirkstoffe | ||

| Entzündungshemmende Medikamente | Orale & inhalative Kortikosteroide | |

| Anti-Leukotriene | ||

| Phosphodiesterase-4-Inhibitoren | ||

| Andere entzündungshemmende Medikamente | ||

| Monoklonale Antikörper | ||

| Kombinationsmedikamente | ||

| Nach Verabreichungsweg | Inhalativ | |

| Oral | ||

| Injizierbar/Parenteral | ||

| Nach Indikation | Asthma | |

| Chronisch obstruktive Lungenerkrankung | ||

| Nach Verschreibungstyp | Verschreibungspflichtig (Rx) | |

| Rezeptfrei (OTC) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Asthma und COPD Medikamente Marktes?

Er betrug 27,58 Milliarden USD im Jahr 2025 und wird voraussichtlich 35,36 Milliarden USD bis 2030 erreichen.

Welche Wirkstoffklasse wächst am schnellsten?

Monoklonale Antikörper steigen mit einer CAGR von 6,81% bis 2030.

Warum überholt das COPD-Wachstum das Asthma-Wachstum?

Die ersten Biologika-Zulassungen für eosinophile COPD erweitern berechtigte Patientenpools und erhöhen die durchschnittlichen Behandlungsausgaben.

Welcher Abgabeweg zeigt das höchste Prognosewachstum?

Injizierbare/parenterale Therapien werden voraussichtlich mit 6,71% CAGR dank subkutaner Biologika steigen.

Wie werden Patentabläufe die Preisgestaltung beeinflussen?

Wichtige Inhalator-Abläufe ab 2025 werden Generika einführen, Preise In bestimmten Segmenten Dämpfen, aber Innovation In der Gerätetechnologie anregen.

Welcher Vertriebskanal expandiert am schnellsten?

online-Apotheken werden voraussichtlich 6,91% CAGR verzeichnen, da Telegesundheit und Direkt-an-geduldig-Logistik reifen.

Seite zuletzt aktualisiert am: