Protein A Harz Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

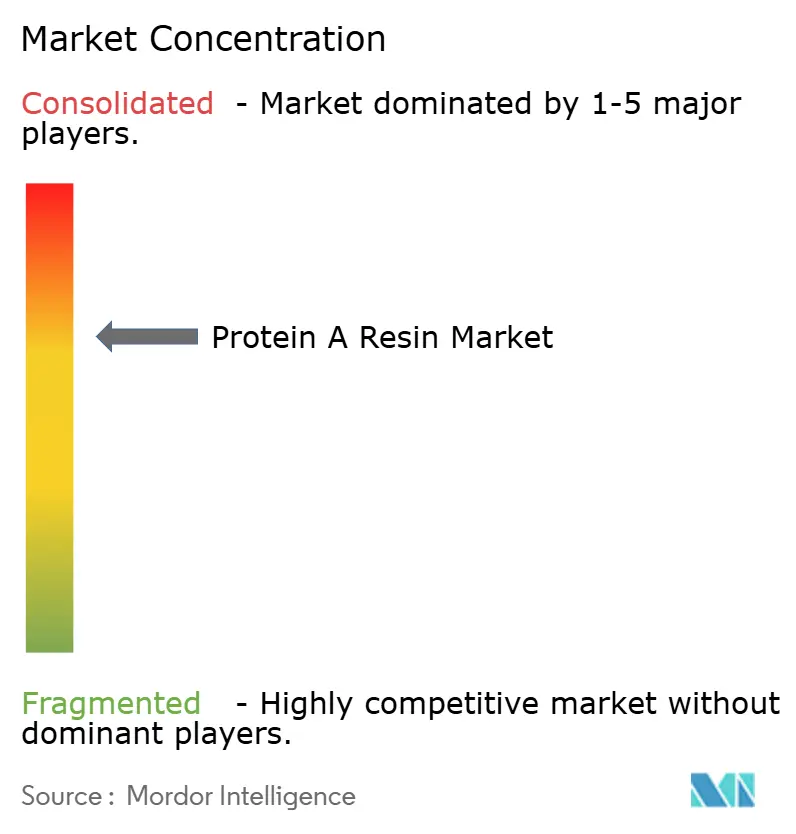

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein A Harz Marktanalyse von Mordor Intelligence

Der Protein A Harz Markt wurde im Jahr 2025 auf USD 1,27 Milliarden bewertet und wird voraussichtlich von USD 1,38 Milliarden im Jahr 2026 auf USD 2,08 Milliarden bis 2031 anwachsen, bei einer CAGR von 8,58 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach monoklonalen Antikörper-Therapeutika (mAb), die rasche Kommerzialisierung von Biosimilars und der breite Einsatz von Einweg-Bioprozessanlagen sind die gemeinsamen Triebkräfte dieser Expansion. Antikörperhersteller mit großem Volumen skalieren die Kapazität der Fangchromatographie parallel zu den Titersteigerungen vorgelagerter Prozesse, was zu einer anhaltenden Beschaffung von Hochleistungs-Agarose- und Faser-Matrices der nächsten Generation führt. Lieferanten profitieren auch von Dual-Sourcing-Strategien, die Biopharma-Unternehmen zur Reduzierung des Lieferkettenrisikos übernommen haben – ein Schritt, der inkrementelle Chancen für regionale Harzproduzenten eröffnet. Inzwischen sprechen aufkommende faserbasierte Adsorbentien mit Zykluszeiten im Minutenbereich Prozessentwicklungsgruppen an, die aggressive Produktivitätsziele verfolgen. Die Wettbewerbsdynamik bleibt moderat: Führende Anbieter verteidigen ihren Marktanteil durch Innovationen bei rekombinanten Liganden und globale regulatorische Unterstützungsprogramme, doch Polymer- und Fasernherausforderer verringern zunehmend die Leistungslücke.

Wichtigste Erkenntnisse des Berichts

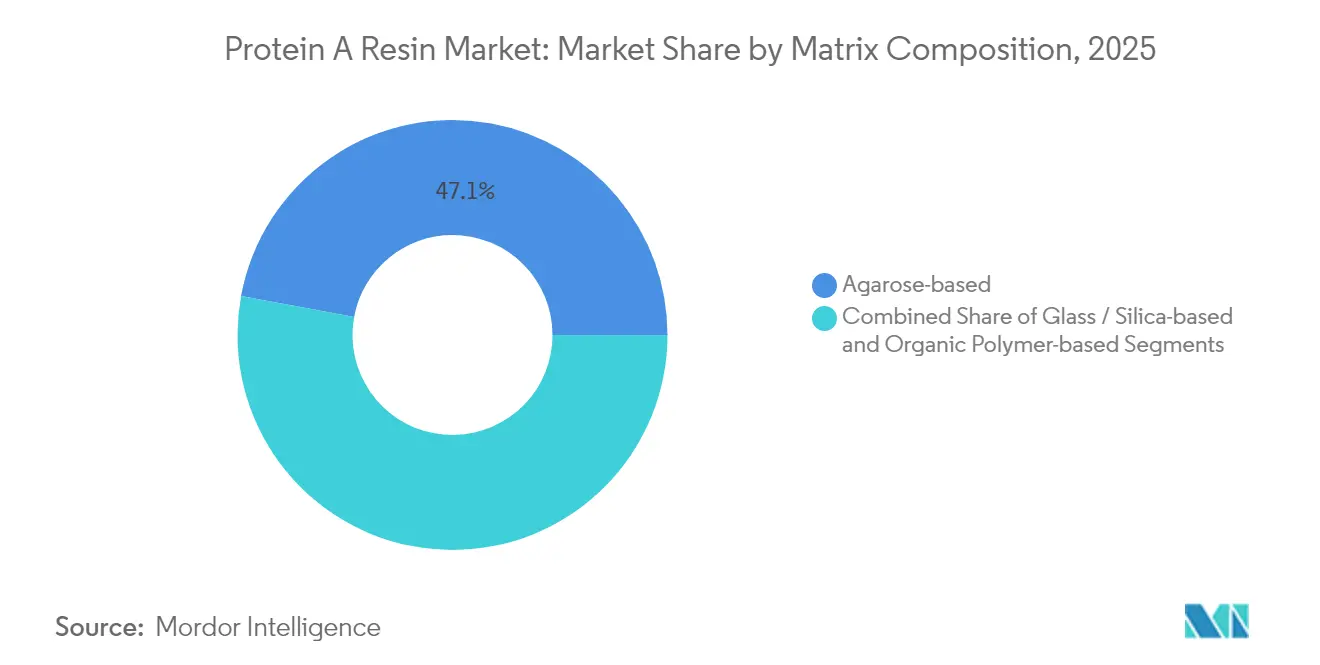

- Nach Matrixzusammensetzung entfiel Agarose im Jahr 2025 auf einen Anteil von 47,10 % an der Protein A Harz Marktgröße, während organisch-polymerbasierte Medien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,31 % wachsen werden.

- Nach Ligandenquelle entfiel rekombinantes Protein A im Jahr 2025 auf einen Anteil von 59,10 % an der Protein A Harz Marktgröße; natürliches Protein A verzeichnet bis 2031 eine CAGR von 9,55 %.

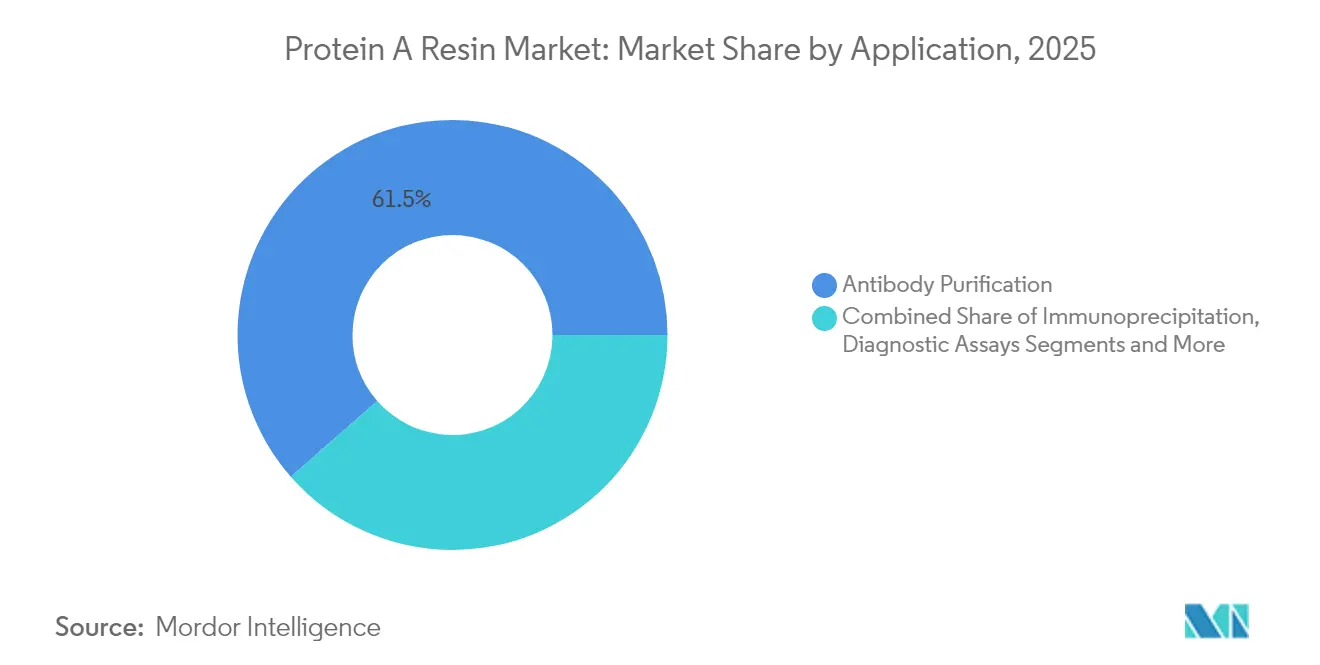

- Nach Anwendung führte die Antikörperreinigung im Jahr 2025 mit einem Anteil von 61,45 % am Protein A Harz Marktanteil, während die Immunpräzipitation bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

- Nach Endnutzer hielten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 einen Anteil von 59,80 % am Protein A Harz Marktanteil, während akademische Einrichtungen und Forschungsinstitute mit der höchsten Rate von 9,42 % CAGR bis 2031 wachsen.

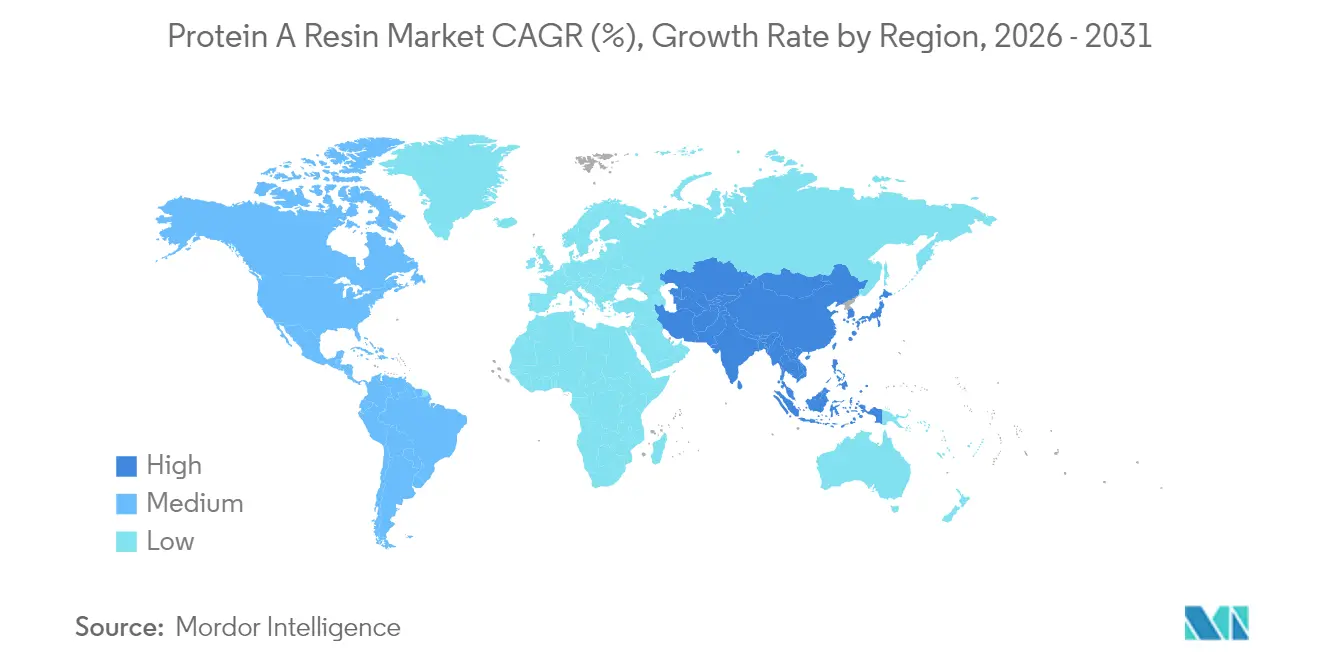

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 40,50 % am Protein A Harz Marktanteil, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 9,82 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Protein A Harz Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Monoklonalen Antikörpern | +2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Biosimilar-Fertigungskapazität | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Einweg-Bioprozessanlagen | +1.5% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Ausgaben für Forschung & Entwicklung durch Auftragsfertigungsorganisationen & Großpharma | +1.3% | Global, mit Schwerpunkt auf Nordamerika & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommen faserbasierter Protein A-Medien für schnelle Zyklen | +0.9% | Nordamerika & Europa, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Dual-Sourcing-Strategien zur Minderung des Harz-Lieferkettenrisikos | +0.7% | Global, insbesondere Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Monoklonalen Antikörpern

Das globale mAb-Umsatzwachstum liegt weiterhin bei nahezu 8 % pro Jahr, was neue Antikörper-Fanginstallationen und Wiederholungskäufe von Protein A-Adsorbentien auslöst.[1]Quelle: BioProcess International, "30 Jahre Verbesserungen der vorgelagerten Produktivität," bioprocessintl.com Auftragsfertigungsorganisationen haben mit groß angelegten Erweiterungen reagiert, darunter eine 15.000-Liter-Linie in Hangzhou, die die Kosten pro Gramm um nahezu 70 % gesenkt hat. Durchschnittliche vorgelagerte Titer stiegen von 0,5 g/L in den 1980er Jahren auf 2,56 g/L im Jahr 2024, was die nachgelagerte Arbeitsbelastung erhöht und Hochleistungsharze begünstigt. Aufkommende bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate weiten die Reinigungsnachfrage weiter aus, da jedes Format nach wie vor auf Fc-bindende Fangung angewiesen ist. Lieferanten, die NaOH-tolerante rekombinante Liganden und Hochdurchfluss-Matrices anbieten, sind für diese produktivitätsgetriebenen Käufer ideal positioniert.

Ausbau der Biosimilar-Fertigungskapazität

Hersteller im Asien-Pazifik-Raum sichern sich Kostenvorteile und vereinfachte Zulassungswege, was Volumenbestellungen für Protein A-Säulen ankurbelt, die den Reinigungsstandards der Referenzbiologika entsprechen. Umfragedaten zeigen, dass Auftragsfertigungsorganisationen und hybride Unternehmen von 43 % der globalen Biologika-Kapazität im Jahr 2024 auf 54 % bis 2028 übergehen und damit die Harznachfrage auf eine kleinere Käufergruppe konzentrieren. Chinesische Anlagen rangieren unter den wichtigsten Outsourcing-Zielen, was den regionalen Bedarf an Harzlieferungen verstärkt. Harmonisierte Vorschriften ermöglichen standardisierte Reinigungsvorlagen für mehrere Märkte und veranlassen Lieferanten, Logistikzentren in der Nähe großer Biosimilar-Cluster aufzubauen.

Wachsende Verbreitung von Einweg-Bioprozessanlagen

Einweganlagen erfordern rund 40 % geringere Kapitalaufwendungen als Edelstahlanlagen und verringern den CO₂-Fußabdruck in ähnlichem Umfang. Die Integration von Einweg-Protein A-Säulen eliminiert die Reinigungsvalidierung – ein wesentlicher Vorteil für Entwickler personalisierter Therapien mit kleinen Kampagnenvolumina. Vorgepackte Säulen und Membran-Adsorber werden steril und einsatzbereit geliefert, was die Anlagenumlaufzeiten verkürzt und gleichzeitig die Trennung von Mehrprodukt-Suiten gewährleistet. Der Trend unterstützt modulare Anlagenkonzepte und steigert die Nachfrage nach Patronenformat-Harzen, die in gamma-bestrahlte Strömungswege passen.

Zunehmende Ausgaben für Forschung & Entwicklung durch Auftragsfertigungsorganisationen & Großpharma

Öffentliche Fördermittel beflügeln weiterhin private Forschungs- & Entwicklungsinvestitionen; wirtschaftliche Modellierungen zeigen, dass eine Kürzung der öffentlichen Finanzierung um 25 % das US-BIP um 3,8 % senken könnte, was den staatlichen Einfluss auf die Pipeline-Gesundheit unterstreicht. Universität-Industrie-Allianzen vervielfältigen sich und fördern die Beschaffung von Protein A-Medien in Forschungsqualität für die Kandidatenscreening. Auftragsfertigungsorganisationen investieren in Prozessentwicklungslabors und setzen schnellzyklische Adsorbentien ein, die parallele Experimente unterstützen. Insgesamt führen höhere Forschungs- & Entwicklungsausgaben zu einem stabilen Grundverbrauch von Harzen in kleineren Volumina und höherem Wert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Agarose-basierte Harze | -1.4% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ligandenauswaschung & regulatorische Validierungsbelastungen | -1.1% | Global, mit strengerer Durchsetzung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wettbewerbsbedrohung durch alternative Affinitätsliganden | -0.8% | Global, angeführt von Innovationszentren in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Mineralöl-Strahlprozesse | -0.5% | Europa & Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Agarose-basierte Harze

Premium-Agarose-Adsorbentien können mehr als 50 % der Verbrauchsmaterialkosten in einer mAb-Kampagne ausmachen, was die Budgets kleiner Biotechnologie- und Biosimilar-Unternehmen belastet.[2]Quelle: Frontiers in Bioengineering and Biotechnology, "Kosten für Chromatographie-Verbrauchsmaterialien," frontiersin.org Kostenbewusste Käufer prüfen Polymer- oder Membranalternativen oder versuchen das Harz-Recycling – was die Validierungskomplexität erhöht. Auftragsfertigungsorganisationen übernehmen einen Teil dieser Belastung, geben die Kosten jedoch an die Kunden weiter. Lieferanten reagieren mit Perlen höherer Kapazität, um die Gramm Harz pro Gramm Produkt zu reduzieren, doch Preishürden bleiben in Märkten mit begrenztem Kapitalzugang bestehen.

Ligandenauswaschung & regulatorische Validierungsbelastungen

Die FDA-Leitlinien zu Extrahierbaren und Auslaugbaren sowie die EMA-Prozessvalidierungsaktualisierungen intensivieren die analytische Prüfung von Protein A-Rückständen. Der Nachweis der Ligandenauswaschung erfordert orthogonale Assays, verlängert die Entwicklungszeitpläne und verursacht zusätzliche Kosten für kleinere Sponsoren. Rekombinante Liganden mit verbesserter NaOH-Beständigkeit mindern die Auswaschung, erfordern jedoch weiterhin Äquivalenzdossiers. Etablierte Anbieter nutzen regulatorische Unterstützungsdateien zur Erleichterung der Einführung, während neue Marktteilnehmer auf steilere Qualifikationshürden stoßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Matrixzusammensetzung: Agarose-Dominanz steht vor Polymer-Innovation

Agarose-Medien entfielen 2025 auf 47,10 % des Protein A Harz Marktanteils, gestützt durch jahrzehntelange regulatorische Akzeptanz und robuste Bindungskapazität. Innerhalb dieser Gruppe sichern rekombinante Ligandenvarianten, die 0,5 M NaOH-Reinigung unterstützen, längere Lebensdauern, senken die Kosten pro Gramm und stärken die Kundenbindung. Die mit Agarose-Formaten verbundene Protein A Harz Marktgröße soll stetig wachsen, da die Volumina von Blockbuster-mAbs zunehmen, doch Polymerperlen dringen aufgrund überlegener Drucktoleranz ein.

Organische Polymermatrices, die mit einer CAGR von 9,31 % wachsen, ermöglichen höhere lineare Durchflussraten und reduzieren den Säulenbedarf in platzbeschränkten Suiten. Hersteller werben für hydrophile Beschichtungen, die unspezifische Bindung eindämmen und gleichzeitig eine Kapazität von >50 g/L aufrechterhalten. Faser- und Kieselsäure-Chemien bleiben Nischen, verdeutlichen aber den Appetit des Sektors auf Produktivitätssprünge. Wenn Nutzer Anlagen nachrüsten, verfolgen viele hybride Strategien: Agarose für Legacyprodukte und Polymer- oder Faserplattformen für neue Vermögenswerte, was die Ausgaben über Technologieklassen hinweg verteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ligandenquelle: Rekombinantes Protein A stärkt Marktposition

Rekombinante Liganden hielten 2025 einen Anteil von 59,10 %, da Arzneimittelhersteller Chargenkonformität, reduziertes Risiko durch adventive Agenzien und höhere Kaustikstabilität priorisierten. Die dem rekombinanten Protein A zuzurechnende Protein A Harz Marktgröße wird weiter steigen, da aufkommende Hochtiter-Prozesse härtere Reinigungsprotokolle auferlegen, denen native Liganden nicht standhalten können.

Natürliches Protein A wächst zwar mit einer CAGR von 9,55 %, bedient aber spezialisierte Forschungs- & Entwicklungs- oder Diagnostikanwendungen, bei denen authentische Bindungskinetiken wichtiger sind als Kaustikhaltbarkeit. Lieferanten entwickeln pflanzenbasierte Produktionswege, um Bedenken hinsichtlich tierischer Herkunft zu umgehen, sehen sich jedoch weiterhin mit Herausforderungen durch Chargenvariation konfrontiert. In der kommerziellen Herstellung lenkt eine strenge Validierung die Nutzer zu rekombinanten Versionen, die mit umfassenden Daten zu auslaugbaren Substanzen gebündelt sind – ein Vorteil, der für Neueinsteiger schwer zu replizieren ist.

Nach Anwendung: Antikörperreinigung treibt Markterweiterung voran

Die Antikörperfangung entfiel 2025 auf 61,45 % des Protein A Harz Marktanteils und stellte damit das bedeutendste Marktsegment dar. Neue Arzneimittelzulassungen und Indikationserweiterungen erhalten dieses Volumen aufrecht, während Modalitäten der nächsten Generation (bispezifische Antikörper, Antikörper-Wirkstoff-Konjugate) weitgehend Fc-Regionen beibehalten und so die anhaltende Abhängigkeit von Protein A sicherstellen.

Die Immunpräzipitation, die für eine CAGR von 9,05 % vorgesehen ist, profitiert von akademischer Finanzierung und Hochdurchsatz-Proteomics, die kleine vorgepackte Säulen verbrauchen. Entwickler diagnostischer Assays verlangen immer engere Spezifikationen für Ligandenauswaschung, was Kleinstmaßstab-Harzvarianten mit strengen Qualitätszertifikaten fördert. Insgesamt schützt die Anwendungsdiversifizierung den Protein A Harz Markt vor Lebenszykluseinbrüchen in einzelnen Therapieklassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma-Führung mit akademischer Beschleunigung

Kommerzielle Hersteller kontrollierten 2025 einen Anteil von 59,80 % und bildeten damit die Grundlage der wiederkehrenden Bulk-Harz-Bestellungen, die den Protein A Harz Markt definieren. Ihre Prioritäten drehen sich um Säulenlebensdauer, Versorgungssicherheit und regulatorische Unterstützung. Die Protein A Harz-Branche beobachtet auch, wie Auftragsfertigungsorganisationen ihren Anteil erhöhen, da die Outsourcing-Dynamik zunimmt.

Akademische Einrichtungen und Forschungsinstitute, die mit einer CAGR von 9,42 % wachsen, steigern die Nachfrage nach kleineren Patronenformaten und schnellzyklischen Fasern, die für paralleles Screening geeignet sind. Durch Fördergelder finanzierte Labors schätzen geringe Vorabkosten und sofortige Gebrauchsfertigkeit mehr als ultrahoch Bindungsleistung, was Lieferanten dazu veranlasst, flexible Packungsgrößen anzubieten. Diagnostiklabors, obwohl Nische, erkunden die kontinuierliche Fangung zur Verbesserung des Reagenziendurchsatzes – eine angrenzende Wachstumsnische für anspruchsvolle Harzchemien.

Geografische Analyse

Nordamerika entfiel 2025 auf 40,50 % des Protein A Harz Marktanteils, begünstigt durch Kapazitätsaufbauten von über USD 1 Milliarde durch Amgen und eine USD 1,2 Milliarden Auftragsfertigungsorganisationen-Erweiterung durch Fujifilm in North Carolina. Die strenge FDA-Aufsicht der Region fördert die Einführung rekombinanter Liganden und begünstigt Lieferanten, die umfassende DMF-Unterstützung anbieten. Bundesstaatliche Initiativen, die öffentliche Forschung & Entwicklung mit inländischer Fertigung verknüpfen, stärken die lokale Nachfrage nach Hochleistungsharzen weiter.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,82 % bis 2031, da China seine Rolle als Outsourcing-Hochburg festigt und Regierungen auf Selbstversorgung setzen. Der 15.000-Liter-PPQ-Meilenstein von WuXi Biologics in Hangzhou signalisiert großtechnische technische Reife und stimuliert eine breitere Übernahme fortschrittlicher Adsorbentien. Regionale Lieferanten investieren in die lokale Perlenproduktion, um Einfuhrzölle zu umgehen und Lieferzeiten zu verkürzen, doch multinationale Anbieter dominieren weiterhin bei komplexen Ligandchemien.

Europa verfügt über eine beachtliche installierte Basis, sieht sich jedoch mit sich weiterentwickelnden GMP-Anhang-1-Richtlinien konfrontiert, die die Anforderungen an die Kontaminationskontrolle verschärfen. Nachhaltigkeitsvorschriften verändern die Beschaffung, da Käufer Mineralölverwendung und Harz-Recyclingfähigkeit genauer prüfen. Anbieter mit nachgewiesenen emissionsarmen Strahlprozessen gewinnen einen Wettbewerbsvorteil. Sekundärmärkte in Südamerika, dem Nahen Osten und Afrika zeigen durch Technologietransferverträge und staatlich geförderte Bioparkinitiativen aufkommende Aktivität, erzeugen aber derzeit nur begrenztes Volumen.

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig konzentriert, wobei Cytiva und Thermo Fisher Scientific gemeinsam einen bedeutenden Teil des Protein A Harz Marktanteils durch breite Portfolios und globale Servicenetzwerke kontrollieren. Produktinnovation bleibt das primäre Differenzierungsmerkmal: Cytivas PrismA-Fasern bieten zehnfache Produktivitätssteigerungen, während Thermo Fisher rekombinante Poros-Liganden nutzt, um die Kaustiktoleranz auszuweiten. Repligen verfolgt akquisitorisches Wachstum, einschließlich der Übernahme des Chromatographie-Innovators Tantti im Jahr 2024 zur Vertiefung der modalen Diversifizierung.

Strategische Partnerschaften werden als Weg zur Kombination von Ligandenexpertise mit Perlenfertigungs-Know-how genutzt. Ecolabs USD 3,7 Milliarden Übernahme von Purolite lieferte sofortige Skalierung und proprietäre Strahlperlen-Technologie, die beim Launch der 50-Mikrometer AP+50 gezeigt wurde und eine Rekord-Bindungskapazität pro Liter verspricht. Ebenso ermöglicht die Ecolab-Repligen DurA-Zyklus-Affinitätsharz-Zusammenarbeit längere Betriebslebensdauern für Großanlagen.

Markteintrittsbarrieren hängen von regulatorischen Unterlagen, Liganden-IP und Lieferzuverlässigkeit ab und nicht allein von Fertigungskapitalaufwendungen. Polymer- und Faserherausforderer nagen am Marktanteil, müssen jedoch fest verankerte Kundenvalidierungsdatensätze überwinden. Die Wettbewerbsgruppe vermarktet zunehmend Nachhaltigkeitsnachweise, um ESG-Beschaffungsfilter zu erfüllen, und schafft damit ein neues Wettbewerbsfeld neben konventionellen Qualitäts- und Kostenmetriken.

Führende Unternehmen der Protein A Harz-Branche

Bio-Rad Laboratories, Inc.

Merck KGaA

Agarose Bead Technologies

Danaher Corporation (Cytiva)

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ecolab Life Sciences führte Purolite AP+50 ein, ein 50-Mikrometer-Strahlaffiniätsharz, das die höchste dynamische Bindungskapazität seiner Plattform und kürzere Lieferzeiten bietet.

- September 2024: JSR Life Sciences stellte auf der BioProcess International Conference in Boston das Amsphere A+ Protein A Harz der nächsten Generation vor.

- Februar 2024: Purolite und Repligen lancierten Praesto CH1, ein 70-µm-Agaroseharz, das für bispezifische mAbs maßgeschneidert ist.

- Januar 2024: Calluna Pharma entstand aus der Fusion der niederländischen Oxitope und der norwegischen Arxx nach der Aufnahme von USD 80,4 Millionen zur Weiterentwicklung des monoklonalen Antikörpers CAL101.

Berichtsumfang des globalen Protein A Harz Markts

Gemäß dem Berichtsumfang ist Protein A Harz ein Affinitätschromatographie-Medium, das für die einfache, einstufige Reinigung von Klassen, Unterklassen und Fragmenten von Immunglobulinen aus biologischen Flüssigkeiten und Zellkulturmedien konzipiert ist.

Der Protein A Harz Markt ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in agarosebasiertes Protein, glas- oder kieselsäurebasiertes Protein und organisch-polymerbasiertes Protein unterteilt. Nach Anwendung ist der Markt in Antikörperreinigung und Immunpräzipitation unterteilt. Nach Endnutzer ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, Forschungslabors und andere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (USD) für alle oben genannten Segmente.

| Agarose-basiert |

| Glas-/Kieselsäure-basiert |

| Organisch-Polymer-basiert |

| Natürliches Protein A |

| Rekombinantes Protein A |

| Antikörperreinigung |

| Immunpräzipitation |

| Diagnostische Assays |

| Weitere Anwendungen |

| Pharmazeutische & Biopharmazeutische Unternehmen |

| Auftragsfertigungs- und Entwicklungsorganisationen (CDMOs) |

| Akademische Einrichtungen & Forschungsinstitute |

| Klinische Diagnostiklabors |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Matrixzusammensetzung | Agarose-basiert | |

| Glas-/Kieselsäure-basiert | ||

| Organisch-Polymer-basiert | ||

| Nach Ligandenquelle | Natürliches Protein A | |

| Rekombinantes Protein A | ||

| Nach Anwendung | Antikörperreinigung | |

| Immunpräzipitation | ||

| Diagnostische Assays | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Pharmazeutische & Biopharmazeutische Unternehmen | |

| Auftragsfertigungs- und Entwicklungsorganisationen (CDMOs) | ||

| Akademische Einrichtungen & Forschungsinstitute | ||

| Klinische Diagnostiklabors | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Protein A Harz Markt im Jahr 2026?

Die Protein A Harz Marktgröße beträgt im Jahr 2026 USD 1,38 Milliarden.

Welche CAGR wird für Protein A Harze bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,58 % verzeichnen.

Welche Region verzeichnet das schnellste Wachstum der Protein A Harz-Nachfrage?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,82 % über den Prognosezeitraum.

Welches Anwendungssegment dominiert den Protein A Harz-Verbrauch?

Die Antikörperreinigung hält mit 61,45 % im Jahr 2025 den größten Anteil.

Was ist der wichtigste technologische Wandel, der die künftige Harzauswahl beeinflusst?

Die Einführung faserbasierter Protein A-Medien, die Zykluszeiten auf wenige Minuten reduzieren, verändert die Reinigungsstrategien grundlegend.

Seite zuletzt aktualisiert am: