Marktgröße und Marktanteil für Polymerase-Kettenreaktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.64 Milliarden US-Dollar |

| Marktgröße (2031) | 27.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.94% CAGR |

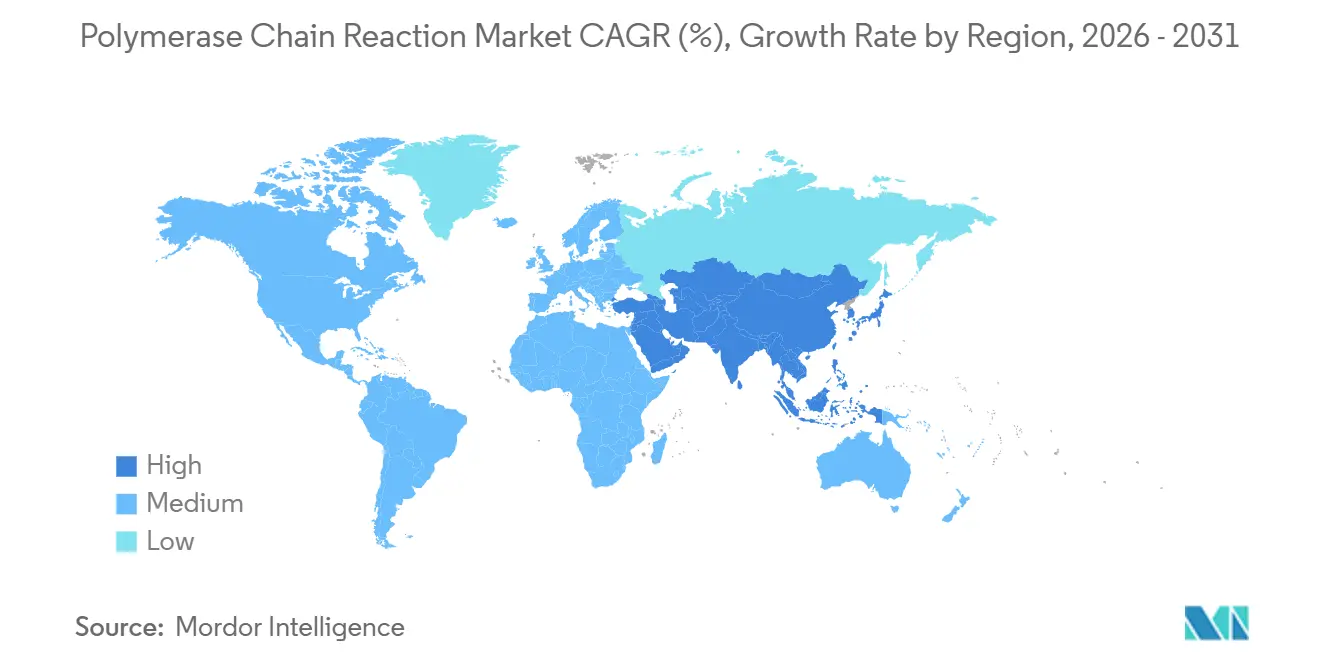

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

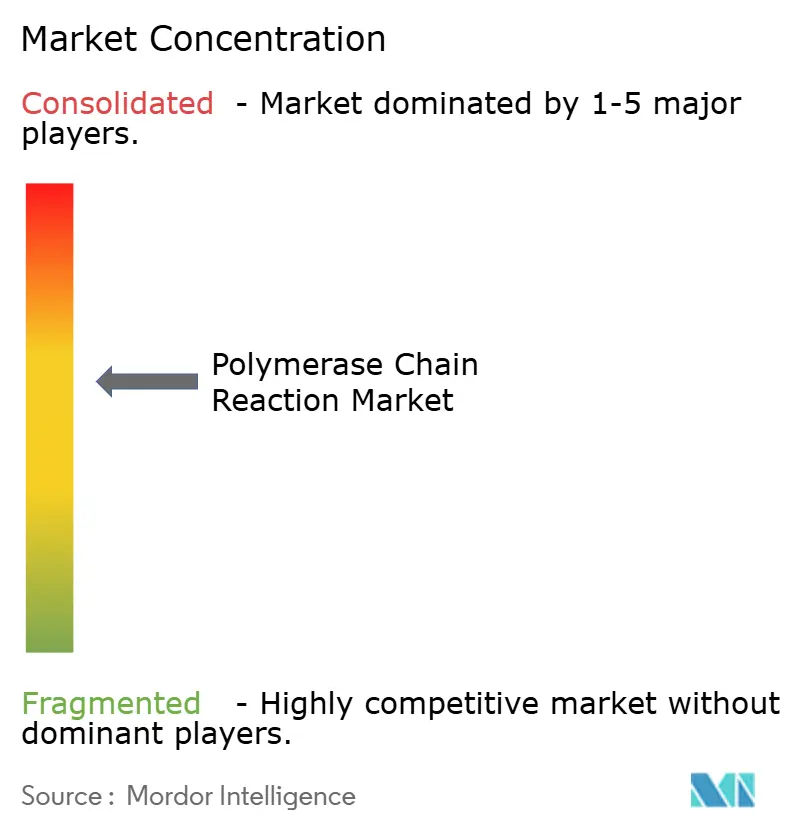

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polymerase-Kettenreaktion von Mordor Intelligence

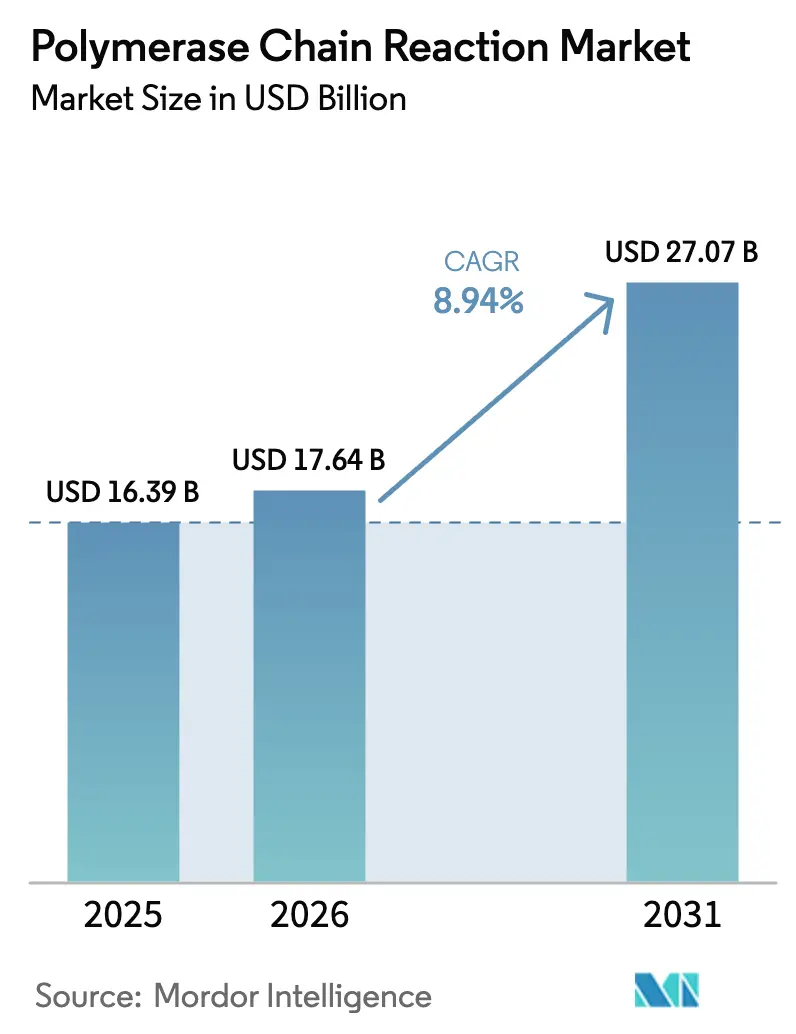

Die Marktgröße für Polymerase-Kettenreaktion wird voraussichtlich von 16,39 Milliarden USD im Jahr 2025 auf 17,64 Milliarden USD im Jahr 2026 steigen und bis 2031 27,07 Milliarden USD erreichen, was einem CAGR von 8,94 % über den Zeitraum 2026–2031 entspricht.

Dauerhaft etablierte Labornetzwerke aus der Pandemiezeit bilden heute die Grundlage für routinemäßige Präzisionsdiagnostik, landwirtschaftliche Biosicherheit und forensische Arbeitsabläufe, halten die Gerätenutzung auf hohem Niveau und erweitern die Endmarktexposition. Reagenzien und Verbrauchsmaterialien bleiben der wirtschaftliche Motor, doch Cloud-Analysen und KI-gestütztes Assay-Design verlagern die Differenzierung hin zu Software und Dienstleistungen, die sich nahtlos in bestehende Thermocycler integrieren. Echtzeit-Quantifizierungsinstrumente dominieren die installierten Basen, doch die digitale PCR wandert rasch in Flüssigbiopsie-Protokolle ein, wo die Einzelmolekül-Auflösung eine Premium-Erstattung unterstützt. Der regulatorische Schwung – insbesondere die FDA-Regel für laborentwickelte Tests von 2024 – begünstigt schlüsselfertige Kits gegenüber maßgeschneiderten Assays und veranlasst Labore, ihre Entscheidungen zwischen Eigenentwicklung und Zukauf neu zu bewerten. Gleichzeitig drängen Nachhaltigkeitsabgaben auf Einwegkunststoffe in der EU die Labore hin zu wiederverwendbaren Plattensystemen, was die Nachfrage nach Verbrauchsmaterialien umgestaltet, ohne das Gesamttestvolumen zu senken.

Wichtigste Erkenntnisse des Berichts

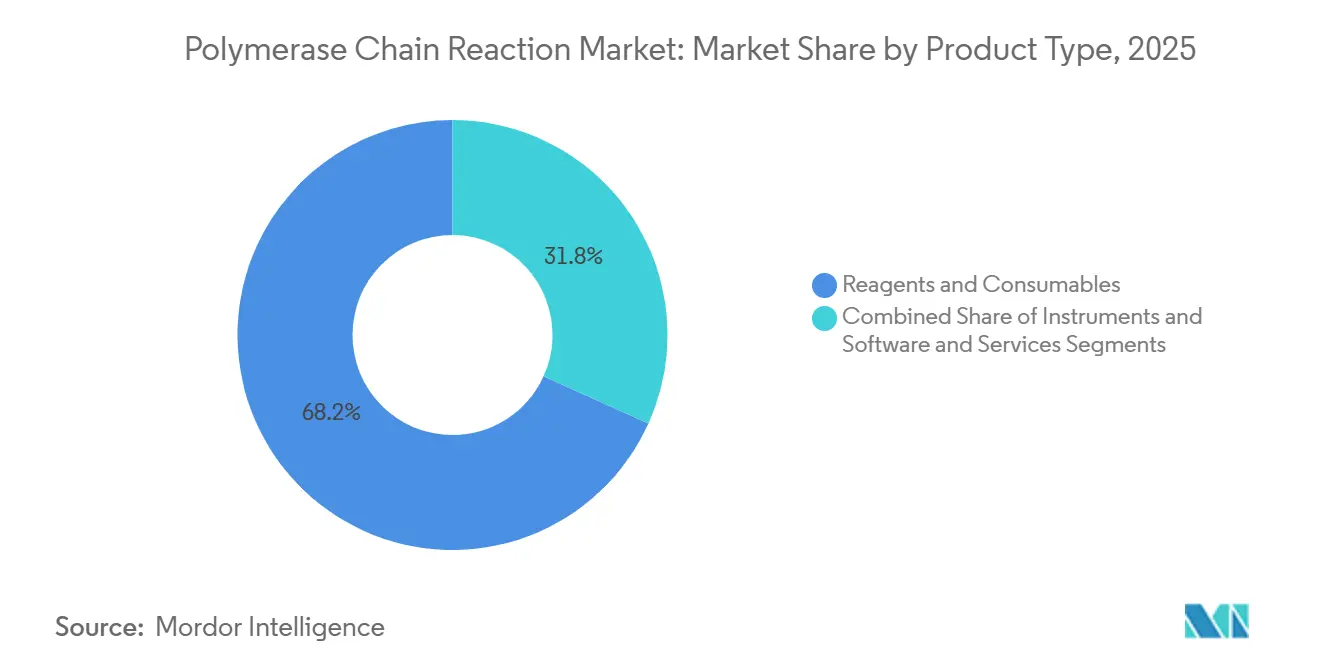

- Nach Produkttyp führten Reagenzien und Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 68,24 %, während Software und Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 11,97 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 54,84 % des Umsatzes auf die Echtzeit-quantitative PCR; für die digitale PCR wird bis 2031 ein CAGR von 12,73 % prognostiziert.

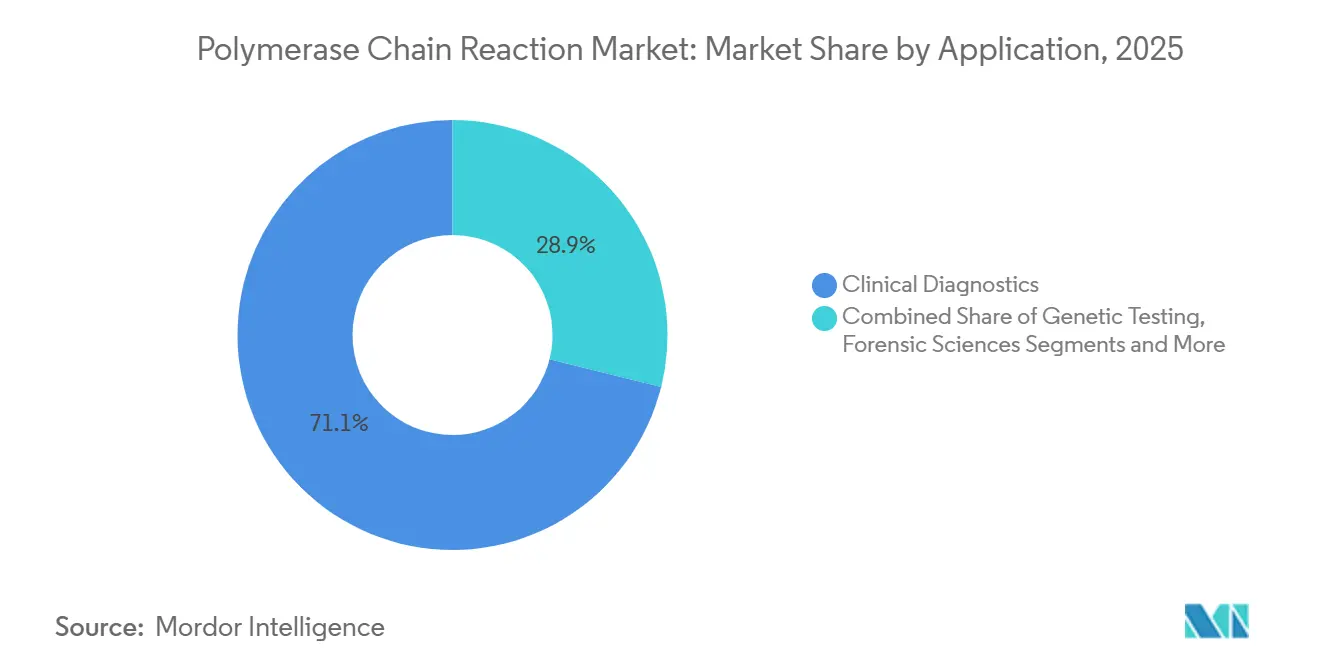

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 71,12 % des Umsatzes auf die klinische Diagnostik, während für Umwelt- und Lebensmitteltests bis 2031 ein CAGR von 11,42 % erwartet wird.

- Nach Indikation entfielen im Jahr 2025 42,48 % auf Infektionskrankheiten, während für Onkologie und Flüssigbiopsie im Zeitraum 2026–2031 ein CAGR von 10,53 % erwartet wird.

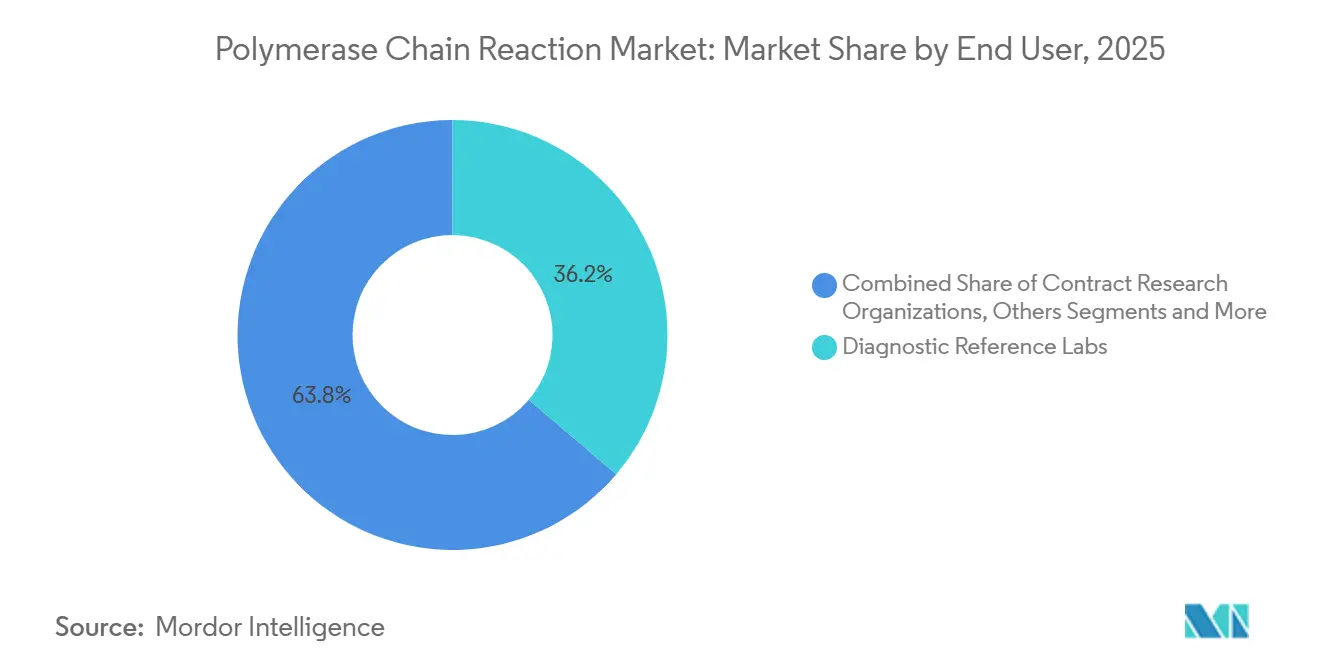

- Nach Endnutzer hielten diagnostische Referenzlabore im Jahr 2025 einen Umsatzanteil von 36,22 %; Auftragsforschungsorganisationen werden im Prognosezeitraum voraussichtlich mit einem CAGR von 13,52 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,41 %, während für den asiatisch-pazifischen Raum bis 2031 der schnellste CAGR von 11,22 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Polymerase-Kettenreaktion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Infektionskrankheitstests nach COVID | +1.8% | Global, mit Spitzennachfrage in APAC und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Diagnostik für Onkologie und genetische Erkrankungen | +1.5% | Nordamerika und EU, Ausweitung auf städtische Zentren in APAC | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei qPCR- und dPCR-Plattformen | +1.3% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Erhöhte Finanzierung für Life-Science-F&E und personalisierte Medizin | +1.2% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Assay-Design und Einführung cloudbasierter Analysen | +0.9% | Nordamerika und EU als Kern, schrittweise Übernahme in APAC | Langfristig (≥ 4 Jahre) |

| Feldeinsetzbare mikrofluidische PCR für die Agrar-Biosicherheit | +0.6% | Landwirtschaftliche Zentren in APAC, Lateinamerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Infektionskrankheitstests nach COVID

Die während der Pandemie aufgebaute Überwachung von Atemwegsviren fungiert nun als dauerhafter Schutzwall und hält die Nachfrage im Markt für Polymerase-Kettenreaktion aufrecht.[1]Weltgesundheitsorganisation, "Globales Influenza-Überwachungs- und Reaktionssystem erweitert sich auf 158 nationale Laboratorien," Weltgesundheitsorganisation, who.int Das USD 3 Milliarden schwere Programm zur Reaktion auf Atemwegsviren der CDC finanziert staatliche Laboratorien zur Erweiterung von Multiplex-qPCR-Panels, die Influenza, SARS-CoV-2 und RSV in einem Durchlauf nachweisen.[2]Zentren für Krankheitskontrolle und -prävention, "CDC startet USD 3 Milliarden schweres Programm zur Reaktion auf Atemwegsviren zur Modernisierung der staatlichen PCR-Kapazitäten," Zentren für Krankheitskontrolle und -prävention, cdc.gov Die FDA-Zulassung vom Januar 2026 für Cepheids Sechs-Erreger-Gastrointestinal-Kartusche zeigt, dass Probe-zu-Ergebnis-Systeme mit Zentrallabors in der Menübreite mithalten können. Die dezentralisierte Testung verteilt daher den Umsatz auf integrierte Verbrauchsmaterialien, während das Gesamtreaktionsvolumen hoch bleibt. Zusammen sichern diese Kräfte eine stabile Grundlage für den Markt für Polymerase-Kettenreaktion und schützen ihn vor zyklischen Abschwüngen bei elektiven Eingriffen.

Steigende Nachfrage nach Diagnostik für Onkologie und genetische Erkrankungen

Flüssigbiopsie-PCR-Assays überwachen minimale Resterkrankung und Therapieresistenz, validiert durch die FDA-Labelausweitung des cobas EGFR-Mutationstests v2 von Roche im März 2025. Begleitdiagnostische Zulassungen verknüpfen PCR-Biomarker mit zielgerichteten Therapien, verankern die Technologie in der Wirtschaftlichkeit der Arzneimittelentwicklung und stärken das Wachstum des Marktes für Polymerase-Kettenreaktion. Die erweiterte Neugeborenenscreening-Untersuchung auf spinale Muskelatrophie und schwere kombinierte Immundefizienz weitet die routinemäßigen Testvolumina aus, während uneinheitliche Erstattungsregelungen Anbieter dazu veranlassen, Assays mit Pharmaunternehmen zu bündeln, die bereit sind, Tests zu subventionieren, um die behandelbaren Patientenpools zu vergrößern.

Technologische Fortschritte bei qPCR- und dPCR-Plattformen

Bio-Rads QXDx AutoDG, eingeführt im Juli 2025, automatisiert die Tröpfchenerzeugung und reduziert die Hands-on-Zeit auf unter 10 Minuten pro 96-Well-Platte. QIAGENs QIAcuity-Plattform wurde im März 2025 als erste nanoplattenbasierte dPCR von der FDA zugelassen. Die Sechs-Farben-Detektion auf Roches LightCycler PRO ermöglicht die gleichzeitige Quantifizierung von Viruslast, Wirtsmarkern und internen Kontrollen ohne Sensitivitätsverlust. ISO 20395:2024 harmonisiert nun die Validierungskriterien und verkürzt die Markteinführungszeit für Multiplex-Assays.[3] Internationale Organisation für Normung, "ISO 20395:2024 Biotechnologie – Anforderungen zur Bewertung der qPCR- und dPCR-Leistung," Internationale Organisation für Normung, iso.org Die Vereinfachung des Arbeitsablaufs bedeutet, dass dPCR keine Expertise auf Doktoratsniveau mehr erfordert, was die Einführung in kommunalen Onkologiezentren vorantreibt und die Marktgröße für Polymerase-Kettenreaktion in mittelgroßen Krankenhäusern steigert.

KI-gestütztes Assay-Design und Einführung cloudbasierter Analysen

Thermo Fishers Design Studio KI durchsucht in Minuten 10 Millionen Primerkombinationen, verkürzt Assay-Entwicklungszyklen und senkt die Einstiegshürden für Nischenpanels. Roches navify-Plattform überlagert PCR-Ergebnisse mit histologischen Bildern und bietet integrierte molekularpathologische Dashboards, auf die Pathologen aus der Ferne zugreifen. Ausstehende Regeln zum Europäischen Gesundheitsdatenraum erzwingen Interoperabilität, verschärfen jedoch die Einwilligungsanforderungen und treiben Anbieter zu Architekturen des föderalen Lernens, die Algorithmen trainieren, ohne rohe PCR-Kurven zu übertragen. Diese Fortschritte verlagern den Wert von Kunststoffwaren hin zu Software-Abonnements – eine Verschiebung, die die Margenausweitung im Markt für Polymerase-Kettenreaktion aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -1.1% | Schwellenmärkte in APAC, MEA, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch NGS und isotherme Amplifikation | -0.8% | Global, am stärksten in Onkologie- und Forschungssegmenten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitssteuern auf Einweg- PCR-Kunststoffe (EU) | -0.5% | EU-Mitgliedstaaten, mögliche Ausweitung auf das Vereinigte Königreich und Kanada | Kurzfristig (≤ 2 Jahre) |

| DSGVO-Beschränkungen für die Cloud-PCR-Datenweitergabe | -0.4% | EU, mit indirekten Auswirkungen auf multinationale Biobanken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Digitale PCR-Instrumente werden zu Listenpreisen von 80.000–150.000 USD angeboten, während jährliche Wartungs- und Reagenzienkosten für Standorte mit mittlerem Volumen weitere 25.000–40.000 USD hinzufügen, was die Einführung in einkommensschwächeren Regionen einschränkt. Generische Mastermixe unterbieten Markenreagenzien um bis zu 40 %, doch gebündelte Einkäufe binden viele Labore an proprietäre Ökosysteme, die dem Preiswettbewerb widerstehen. Leasing- und Reagenzienmiete-Optionen verteilen die Kosten, setzen jedoch Mindestvolumenschwellen voraus, die Labore bei saisonalen Nachfrageeinbrüchen bestrafen, und begrenzen so die Marktdurchdringung der Polymerase-Kettenreaktion in Grenzmärkten.

Wettbewerb durch NGS und isotherme Amplifikation

Illuminas FDA-zugelassenes TruSight Oncology 500 profiliert 523 Gene in drei Tagen zu Kosten, die sich gezielten PCR-Panels annähern, und untergräbt damit den Onkologie-Vorsprung der PCR. Isotherme Methoden eliminieren Thermocycler, senken Gerätepreise auf unter 5.000 USD und erschließen echte Point-of-Care-Nischen. PCR behält Geschwindigkeit und Quantifizierungspräzision für Einzelgen-Assays, aber hybride Arbeitsabläufe, die Sequenzierung für die Entdeckung mit PCR für die Längsschnittüberwachung kombinieren, schränken die inkrementellen Gewinne für ältere qPCR-Plattformen im Markt für Polymerase-Kettenreaktion ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien dominieren, während Software aufsteigt

Reagenzien und Verbrauchsmaterialien erwirtschafteten im Jahr 2025 68,24 % des Umsatzes, was die im Markt für Polymerase-Kettenreaktion verankerte Rasierer-und-Klingen-Wirtschaft widerspiegelt. Proprietäre Mastermixe erzielen stabile Margen, obwohl Generika in preissensiblen Regionen einen Anteil von 12–15 % übernommen haben, was die Gewinne drückt. Geschlossene Systemkartuschen garantieren Folgeverkäufe, sehen sich jedoch in der EU mit Nachhaltigkeitssteuern konfrontiert, was einen Schwenk hin zu Plattenwiederverwertungsprogrammen und biologisch abbaubaren Kunststoffen auslöst. Das Instrumentenwachstum verlangsamt sich, da sich die Ersatzzyklen auf 8–10 Jahre verlängern, aber die Sättigung der installierten Basis sichert eine stetige Nachfrage nach Verbrauchsmaterialien.

Software und Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 11,97 % wachsen und damit Hardware übertreffen, da Labore Rückverfolgbarkeit, automatisierte Compliance und standortübergreifende Datenintegration priorisieren. Jährliche Cloud-Dashboard-Abonnements von 15.000–50.000 USD pro Labor weisen Bruttomargen von über 70 % auf, was Gewinnpools in Richtung Informatik verschiebt und die Gesamtmarktgröße für Polymerase-Kettenreaktion stärkt. Ergebnisbasierte Verträge, die pro berichtsfähigem Ergebnis abrechnen, richten auch die Anreize der Anbieter am Labordurchsatz aus und schaffen langfristige Rentenströme.

Nach Technologie: Digitale PCR beschleunigt sich, während qPCR ein Plateau erreicht

Echtzeit-Quantifizierungsplattformen lieferten im Jahr 2025 54,84 % des Technologieumsatzes und verankern die Routinediagnostik dank weit verbreiteter CPT-Codes und der Vertrautheit der Techniker. Inkrementelle Fluoreszenzkanal-Upgrades lösen jedoch keine groß angelegten Flottenersetzungen mehr aus, was das qPCR-Wachstum nahe dem Durchschnitt des klinischen Marktes hält. Die digitale PCR hingegen wird bis 2031 mit einem CAGR von 12,73 % wachsen, gestützt durch Einzelmolekül-Auflösung, die eine Premium-Erstattung für Tests auf minimale Resterkrankung und Transplantationsabstoßungsüberwachung rechtfertigt. Hybridinstrumente, die zwischen qPCR- und dPCR-Modi umschalten, schonen Kapitalbudgets und sichern die Zukunftsfähigkeit der Menüs, was konservative Labore zur teilweisen digitalen Einführung bewegt.

Multiplex-PCR expandiert, da Regulierungsbehörden syndromische Panels genehmigen, die bis zu 22 Erreger nachweisen, diagnostische Odysseen verkürzen und den empirischen Antibiotikaeinsatz eindämmen. Konventionelle Endpunkt-PCR bleibt in forensischen und veterinärmedizinischen Umgebungen bestehen, wo Quantifizierung unnötig ist und Budgetbeschränkungen dominieren. Zusammen halten diese Verschiebungen einen gesunden Markt für Polymerase-Kettenreaktion aufrecht, auch wenn das qPCR-Wachstum nachlässt.

Nach Anwendung: Klinische Diagnostik als Anker, während Umwelttests an Tempo gewinnen

Die klinische Diagnostik machte im Jahr 2025 71,12 % des Anwendungsumsatzes aus, angetrieben durch anhaltende Mandate für Infektionskrankheiten und expandierende onkologische Begleitdiagnostik. Krankenhäuser und Referenzlabore verlassen sich auf qPCR für respiratorische und gastrointestinale Erreger, bei denen Tagesergebnisse die Therapie leiten. Dennoch steigt die Prüfung durch Kostenträger; Medicare-Pauschalzahlungen kürzten die Erstattung für Atemwegspanels im Jahr 2025 um 12 %, was Labore dazu zwingt, Effizienzgewinne zu erzielen, um Margen zu schützen.

Umwelt- und Lebensmitteltests werden bis 2031 voraussichtlich mit einem CAGR von 11,42 % wachsen, da Abschnitt 204 des Lebensmittelsicherheitsmodernisierungsgesetzes ab Januar 2026 PCR-basierte Rückverfolgbarkeit für Hochrisikolebensmittel vorschreibt. EU-Abwasserrichtlinien schreiben bis 2027 eine PCR-Überwachung von Antibiotikaresistenzgenen vor, was kommunale Ausschreibungen für 96-Well-Automatisierung auslöst. Landwirtschaftliche und veterinärmedizinische Nutzer setzen tragbare Thermocycler für die Grenzinspektion auf Afrikanische Schweinepest und Vogelgrippe ein, was den Umsatz im Markt für Polymerase-Kettenreaktion weiter diversifiziert.

Nach Indikation: Infektionskrankheiten führen, während Onkologie an Dynamik gewinnt

Infektionskrankheiten generierten im Jahr 2025 42,48 % des Indikationsumsatzes und unterstreichen die fest verankerte Rolle der PCR bei Tuberkulose-, HIV- und Mehrfachvirus-Atemwegsdiagnostik. Die Routineüberwachung liefert stabile Folgeverkäufe bei Verbrauchsmaterialien, obwohl der Druck durch Kostenträger auf ein Commoditisierungsrisiko hindeutet. Onkologie und Flüssigbiopsie expandieren mit einem CAGR von 10,53 %, unterstützt durch zirkulierende Tumor-DNA-Panels, die zu 500–1.500 USD pro Test erstattet werden, und die FDA-Anerkennung der PCR-gemessenen minimalen Resterkrankung als validen Endpunkt. Gentests bei Neugeborenen und pharmakogenomische Panels für das Schmerzmanagement fügen inkrementelle Volumina hinzu und erhalten den Aufwärtstrend im Markt für Polymerase-Kettenreaktion aufrecht.

Nach Endnutzer: Referenzlabore dominieren, Auftragsforschungsorganisationen steigen auf

Diagnostische Referenzlabore hielten im Jahr 2025 36,22 % des Endnutzerumsatzes, indem sie Skaleneffekte und landesweite Logistik nutzten, die Krankenhäuser nicht replizieren können. ISO-15189-Akkreditierung und 24-Stunden-Turnaround ziehen komplexe onkologische Einsendungen an, doch Kostenträgerbündelung drückt die Margen und treibt Labore hin zu hochwertigen digitalen Assays und KI-Triagetools. Auftragsforschungsorganisationen werden bis 2031 voraussichtlich mit einem CAGR von 13,52 % wachsen, da pharmazeutische Auftraggeber die PCR-basierte Biomarkervalidierung auslagern, um Entwicklungszeitpläne zu verkürzen, und Preisaufschläge für 48-Stunden-Datenzustellung erzielen. Krankenhäuser investieren selektiv in Point-of-Care-Thermocycler für Notaufnahmen, aber niedrige Tagesvolumina begrenzen den ROI bei fortgeschrittenen dPCR-Setups und verdeutlichen die segmentierte Nachfragestruktur im Markt für Polymerase-Kettenreaktion.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,41 % des Umsatzes und damit den höchsten regionalen Marktanteil für Polymerase-Kettenreaktion weltweit. Medicare-Erstattungserweiterungen und über 260.000 CLIA-zertifizierte Labore halten die Nachfrage nach Verbrauchsmaterialien robust. Die FDA-Regel für laborentwickelte Tests erhöht die Nachfrage nach vorvalidierten Kits, während Kanadas Gesamtkanadische Gesundheitsdatenstrategie PCR-Menüs und Beschaffung standardisiert und die Hebelwirkung bei Großeinkäufen verbessert. Mexiko stellte 2025 700 Millionen USD bereit, um ländliche Molekularlabore aufzurüsten, die Abdeckung von Infektionskrankheiten zu erweitern und den Reagenzienabsatz zu steigern.

Europa wächst stetig, sieht sich jedoch mit Kunststoffabgaben von 8–12 % im Rahmen der EU-Richtlinie über Einwegkunststoffe konfrontiert, was den Kostendruck für Labore erhöht, die an Einwegplatten festhalten. Deutschland und Frankreich erstatten digitale PCR für zirkulierende Tumor-DNA, was Premium-Testvolumina stimuliert, während der britische Nationale Gesundheitsdienst 2025 PCR-basierte Pharmakogenomik in der Primärversorgung eingeführt hat, um unerwünschte Arzneimittelreaktionen zu reduzieren. Die Datentransferbeschränkungen der DSGVO verlangsamen jedoch multinationale Biobankkooperationen und verzögern das KI-Modelltraining, das auf gebündelten PCR-Kurven basiert.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 11,22 % verzeichnen – der schnellste weltweit. Chinas Programm „Gesundes China 2030” widmet 126 Milliarden USD der Infrastruktur für Präzisionsmedizin, einschließlich regionaler PCR-Hubs, die über Telemedizin vernetzt sind. Indiens Nationales Gesundheitsprogramm hat zwischen 2024 und 2025 1.200 GeneXpert-Instrumente in Bezirkskrankenhäusern eingesetzt und die PCR-Abdeckung für Tuberkulose auf 72 % erhöht. Japan genehmigte im April 2025 die Erstattung von Flüssigbiopsie-PCR für Kolorektal- und Magenkrebs und fügte damit rund 180.000 anspruchsberechtigte Patienten pro Jahr hinzu. Südkorea aggregiert PCR-Ergebnisse von 350 Krankenhäusern auf einer nationalen Cloud, während Australien die Assay-Genehmigungsfristen halbiert und so den Markteintritt von Anbietern beschleunigt. Außerhalb der Kernwirtschaften investieren GCC-Staaten, Südafrika und Brasilien in PCR zur Seuchenbekämpfung, aber Technikermangel und Strominstabilität begrenzen den Durchsatz in Teilen Afrikas und Lateinamerikas und dämpfen die Marktgrößengewinne für Polymerase-Kettenreaktion.

Wettbewerbslandschaft

Der Markt für Polymerase-Kettenreaktion ist konsolidiert, aber dennoch umkämpft. Thermo Fisher meldete 2024–2025 14 digitale PCR-Patente an, die auf Multiplexing und automatisierte Partitionierung abzielen, und signalisiert damit den Versuch, Bio-Rads Tröpfchendominanz zu untergraben. Roches Integration des ePlex-Systems von GenMark im Jahr 2024 erweitert sein Probe-zu-Ergebnis-Menü in Notaufnahmen. QIAGENs Vertrag „Sample to Insight”, eingeführt im Januar 2025, berechnet pro berichtsfähigem Ergebnis und schafft rentenartige Cashflows. Abbott kehrte in den Bereich Frauengesundheitspanels zurück, als sein Alinity m STI-Assay im Dezember 2024 den CE-IVD-Status erhielt und europäische Marktanteile zurückgewann.

Mittelgroße Herausforderer nutzen Nischen. Stilla Technologies' Naica-Kristallpartitionen bieten ultrapräzise Tests auf minimale Resterkrankung, die von Onkologiezentren geschätzt werden. Syndex Bio stellte im Februar 2026 mcPCR vor und verspricht Methylierungsnachweis ohne Bisulfit-Konvertierung, was Laborabläufe potenziell verkürzt. In Indien erhielt CoSara die CDSCO-Zulassung für seinen PCR Pro Point-of-Care-Thermocycler und kombiniert lokale Fertigung mit Reagenzienmiete-Modellen, die multinationale Konzerne unterbieten. Generische Mastermix-Hersteller in China und Indien verkaufen mit 40–50 % Rabatt und zwingen Markenunternehmen, sich durch technischen Support und regulatorische Dossiers zu differenzieren.

Regulierung prägt den Wettbewerb. Die FDA-Regel für laborentwickelte Tests schafft die Ermessensdurchsetzung bis 2028 ab und zwingt Referenzlabore, kommerzielle Kits zu kaufen oder vollständige klinische Studien durchzuführen – ein Vorteil für Anbieter mit schlüsselfertigen Portfolios. ISO 15189:2022 verschärft Dokumentationsstandards und lenkt Einkäufe hin zu Anbietern, die Plug-and-Play-Qualitätssystemvorlagen anbieten. Nachhaltigkeitsdruck in der EU treibt Pilotprojekte mit wiederverwendbaren Aluminium-PCR-Blöcken voran, ein Trend, den etablierte Anbieter beobachten, bevor sie in neue Werkzeuge investieren. Unterdessen sichern sich Sequenzierungsunternehmen durch die Einführung gezielter PCR-Panels ab, verwischen Technologiegrenzen und intensivieren den kategorieübergreifenden Wettbewerb im Markt für Polymerase-Kettenreaktion.

Marktführer für Polymerase-Kettenreaktion

Abbott Laboratories

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Syndex Bio stellte seine mcPCR-Plattform auf der AGBT 2026 vor und hob den Einzelröhrchen-Methylierungsnachweis ohne Bisulfit-Konvertierung hervor.

- Februar 2026: Das Joint Venture Co-Diagnostics CoSara erhielt eine CDSCO-Lizenz nach Formular MD-5 zur Herstellung des CoSara PCR Pro Echtzeit-Point-of-Care-Instruments in Gujarat und schloss damit den letzten regulatorischen Schritt vor dem kommerziellen Start ab.

- Januar 2026: Visby Medical ging eine Partnerschaft mit zwei nationalen Telemedizin-Netzwerken ein, um den Zugang zum Visby Women's Sexual Health Test für zu Hause zu erweitern – dem ersten von der FDA zugelassenen PCR-Kit zur Selbstentnahme für Chlamydien-, Gonorrhö- und Trichomoniasis-Ergebnisse in 30 Minuten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Polymerase-Kettenreaktion (PCR) als den aggregierten Wert von Instrumenten, Reagenzien und Verbrauchsmaterialien sowie unterstützender Software und Dienstleistungen, die für die In-vitro-Amplifikation von DNA oder RNA in den Bereichen klinische Diagnostik, Life-Science-Forschung, Lebensmittelsicherheit, Forensik und Umwelttests weltweit verkauft werden. Die hier genannten Zahlen erfassen Umsätze aus neuen Geräten und zugehörigen Verbrauchsmaterialien, die über Erst- und Ersatzkäufe im Zeitraum 2019–2030 geliefert wurden.

Ausschlüsse aus dem Umfang: Umsätze aus Dienstleistungsarbeit für ausgelagerte PCR-Tests und gebündelte Umsätze aus Sequenzierungsplattformen sind ausgeschlossen, um den Fokus auf eigenständige PCR-Arbeitsabläufe zu halten.

Segmentierungsübersicht

- Nach Produkttyp

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Technologie

- Konventionelle / Standard-PCR

- Echtzeit- / qPCR

- Digitale PCR

- Multiplex- und sonstige PCR

- Nach Anwendung

- Klinische Diagnostik

- Gentests

- Arzneimittelentdeckung und Forschung

- Forensische Wissenschaften

- Umwelt- und Lebensmitteltests

- Landwirtschaft und Veterinärmedizin

- Nach Indikation

- Infektionskrankheiten

- Onkologie und Flüssigbiopsie

- Genetische Erkrankungen

- Sonstige Indikationen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostische Referenzlabore

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Forensische und Sicherheitsbehörden

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Halbstrukturierte Gespräche und kurze Web-Umfragen mit Laborleitern, Produktspezialisten für molekulare Diagnostik und Beschaffungsteams in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, Stückvolumina, durchschnittliche Verkaufspreise und die Einführung digitaler PCR zu validieren. Erkenntnisse von Klinikern für Infektionskrankheiten und Wissenschaftlern von Auftragsforschungsorganisationen schlossen Lücken bei aufkommenden Anwendungsfällen in Onkologie und Flüssigbiopsie.

Desk-Research

Unsere Analysten durchsuchten begutachtete Fachzeitschriften, Patentanmeldungen und klinische Studienregister nach Trends bei der Assay-Einführung; Makrodaten wurden von Institutionen wie der WHO, dem US-amerikanischen Zentrum für Krankheitskontrolle und -prävention, Eurostat und UN Comtrade bezogen, um Krankheitsinzidenz, Handelsströme und Reagenzienimportmuster zu kartieren. Branchenverbände wie die Diagnostics Manufacturers Association und regionale Biotechnologieräte lieferten Informationen zu regulatorischen Zeitplänen und Erstattungsänderungen. Unternehmens-10-K-Berichte, Investorenpräsentationen und verifizierte Pressemitteilungen lieferten Preisinformationen und Angaben zur installierten Basis. Ausgewählte kostenpflichtige Datenbanken – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Versandnachrichten – ergänzten offene Quellen. Diese Liste ist illustrativ; viele weitere Dokumente unterstützten die Datenerhebung und logische Überprüfungen.

Marktgrößenbestimmung und Prognose

Wir haben ein Top-down-Modell angewendet, das mit globalen Testvolumina für Infektionskrankheiten, Onkologie und genetisches Screening beginnt, die dann mit PCR-Penetrationsraten multipliziert werden, um einen Nachfragepool aufzubauen; selektive Bottom-up-Zusammenfassungen der führenden Anbieterumsätze und Kanalprüfungen dienten als Plausibilitätstests. Schlüsselvariablen wie COVID-bedingte Atemwegspanel-Volumina, Reagenzien-zu-Instrument-Nachbestellquoten, digitale PCR-Preisaufschläge und Anzahl der Regulierungsgenehmigungen steuern die jährlichen Wachstumsannahmen. Prognosen bis 2030 verwenden multivariate Regression kombiniert mit exponentieller Glättung, mit Szenariobändern, die von unserem Expertengremium informiert werden, wenn politische oder Erstattungsänderungen absehbar sind. Wo Anbieteraufteilungen undurchsichtig waren, wurden durchschnittliche Durchschnittsverkaufspreise aus Musterrechnungen imputiert, um Volumina vor der Abstimmung zu interpolieren.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen anhand unabhängiger Versanddaten und automatisierte Kennzeichnung von Ausreißern. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse – wichtige Assay-Genehmigungen, Lieferkettenerschütterungen oder Fusionen und Übernahmen – die Basisannahmen verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Abonnenten die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Polymerase-Kettenreaktion Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe verfolgen, unterschiedliche COVID-Abklingfaktoren anwenden oder ältere Währungsumrechnungen verwenden.

Wesentliche Treiber der Abweichungen hier umfassen unseren Ausschluss gebündelter Sequenzierungskits, unsere ausgewogene Mitte-Fall-COVID-Normalisierung und unsere jährliche Aktualisierung, während andere Verlage statische Ansichten oder aggressive Pandemie-Überträge verwenden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 14,43 Mrd. USD (2025) | ||

| 18,04 Mrd. USD (2025) | Regionale Beratung A | Umfasst den Reagenzienwiederverkauf durch Großhändler und Nischenverbrauchsmaterialien außerhalb unseres Umfangs |

| 9,91 Mrd. USD (2024) | Globaler Verlag B | Lässt Verkäufe nur für Forschungszwecke aus und wendet starke Post-COVID-Abzinsungen an |

| 34,27 Mrd. USD (2023) | Fachzeitschrift C | Bündelt PCR mit anderen Nukleinsäureamplifikationstools und verwendet Spitzenpandemie-Testvolumina |

Zusammengenommen zeigen diese Vergleiche, dass Mordor Intelligence eine ausgewogene, klar abgegrenzte Ausgangsbasis liefert, die auf transparenten Variablen verankert und jährlich aktualisiert wird, und Entscheidungsträgern einen verlässlichen Ausgangspunkt für Strategie und Investitionen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Produkten für die Polymerase-Kettenreaktion bis 2031 voraussichtlich wachsen?

Der Gesamtumsatz wird voraussichtlich mit einem CAGR von 8,94 % von 2026 bis 2031 wachsen und sich von 17,64 Milliarden USD auf 27,07 Milliarden USD erhöhen.

Welche Produktgruppe liefert den höchsten wiederkehrenden Umsatz für Labore?

Reagenzien und Verbrauchsmaterialien machten im Jahr 2025 68,24 % des Umsatzes aus und spiegeln die Rasierer-und-Klingen-Wirtschaft wider, die für einen stetigen Cashflow sorgt.

Warum gewinnt die digitale PCR klinisch zunehmend an Bedeutung?

Die Einzelmolekül-Auflösung unterstützt eine Premium-Erstattung bei der Flüssigbiopsie-Überwachung und hilft digitalen Formaten, einen prognostizierten CAGR von 12,73 % bis 2031 zu erzielen.

Welche Regulierung gestaltet die Kaufentscheidungen von US-amerikanischen Referenzlaboren neu?

Die FDA-Regel von 2024, die die Ermessensdurchsetzung für laborentwickelte Tests beendet, drängt Labore hin zu vorvalidierten kommerziellen PCR-Kits.

Welche Region weist das schnellste prognostizierte Wachstum auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 11,22 % wachsen, gestützt durch Chinas Finanzierung des Programms „Gesundes China 2030” und Indiens landesweiten GeneXpert-Rollout.

Wie wirken sich Nachhaltigkeitspolitiken auf europäische Labore aus?

Die EU-Richtlinie über Einwegkunststoffe fügt Einweg-PCR-Platten Gebühren von 8–12 % hinzu und veranlasst einen Wechsel zu wiederverwendbaren Blöcken und geschlossenen Kartuschen.

Seite zuletzt aktualisiert am: