Proteinase-K-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

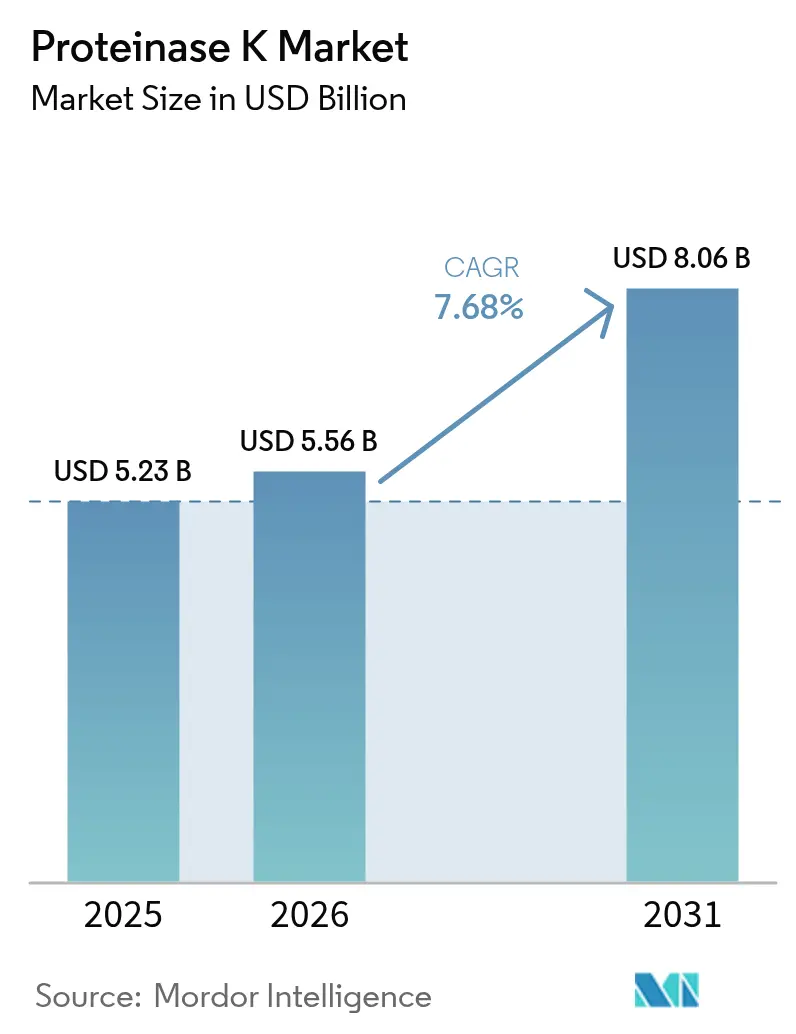

| Marktgröße (2026) | 5.56 Milliarden US-Dollar |

| Marktgröße (2031) | 8.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

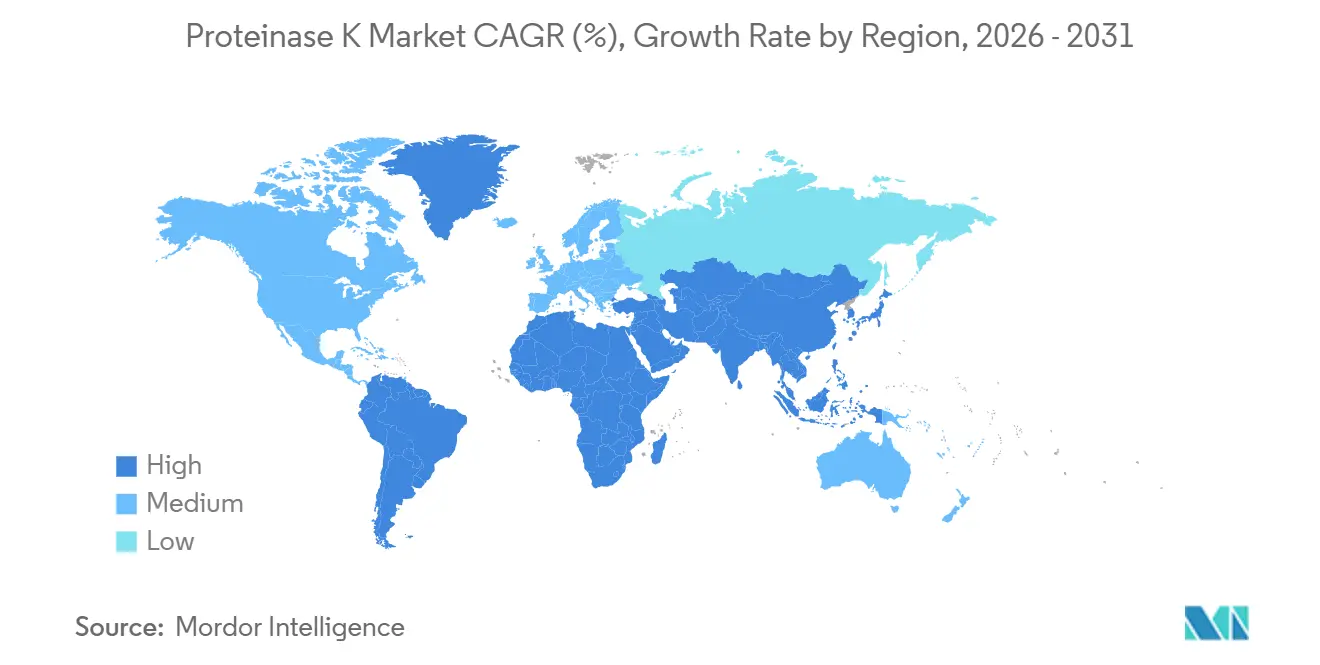

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

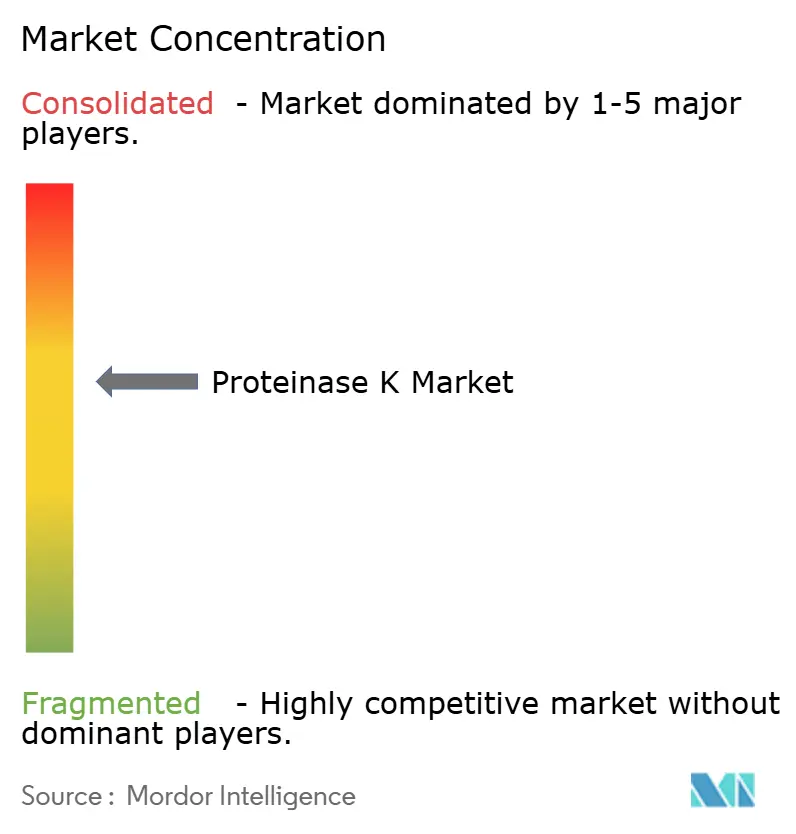

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Proteinase-K-Marktanalyse von Mordor Intelligence

Die Proteinase-K-Marktgröße wird für 2025 auf USD 5,23 Milliarden und für 2026 auf USD 5,56 Milliarden prognostiziert und soll bis 2031 USD 8,06 Milliarden erreichen, mit einer CAGR von 7,68 % von 2026 bis 2031.

Die Nachfrage verlagert sich hin zur rekombinanten Expression in Pichia pastoris und E. coli, wodurch das Mykotoxinrisiko eliminiert und eine Charge-zu-Charge-Konsistenz gewährleistet wird, die für GMP-konforme Diagnostik und Bioproduktion unerlässlich ist.[1]Promega Corporation, "Rekombinantes Trypsin in Pichia," promega.com Die Automatisierung verändert die Beschaffungsmuster, da Hochdurchsatzinstrumente wie QIAsymphony Connect gebrauchsfertige flüssige Reagenzien erfordern, die die Durchlaufzeit gegenüber der manuellen Rekonstitution um 30 % verkürzen können.[2]QIAGEN NV, "Tracer- und Foresight-Partnerschaften," qiagen.com Lyophilisierte Formate dominieren nach wie vor, da sie den Transport und die Lagerung bei Umgebungstemperatur tolerieren, doch raumtemperaturstabile Flüssigkeiten schließen den Abstand trotz eines Preisaufschlags von 15–20 %. Nordamerika bleibt die umsatzstärkste Region, doch der Proteinase-K-Markt im asiatisch-pazifischen Raum expandiert am schnellsten, gestützt auf mehr als USD 3 Milliarden an CDMO-Investitionen, die in der ersten Jahreshälfte 2025 angekündigt wurden.

Wichtigste Erkenntnisse des Berichts

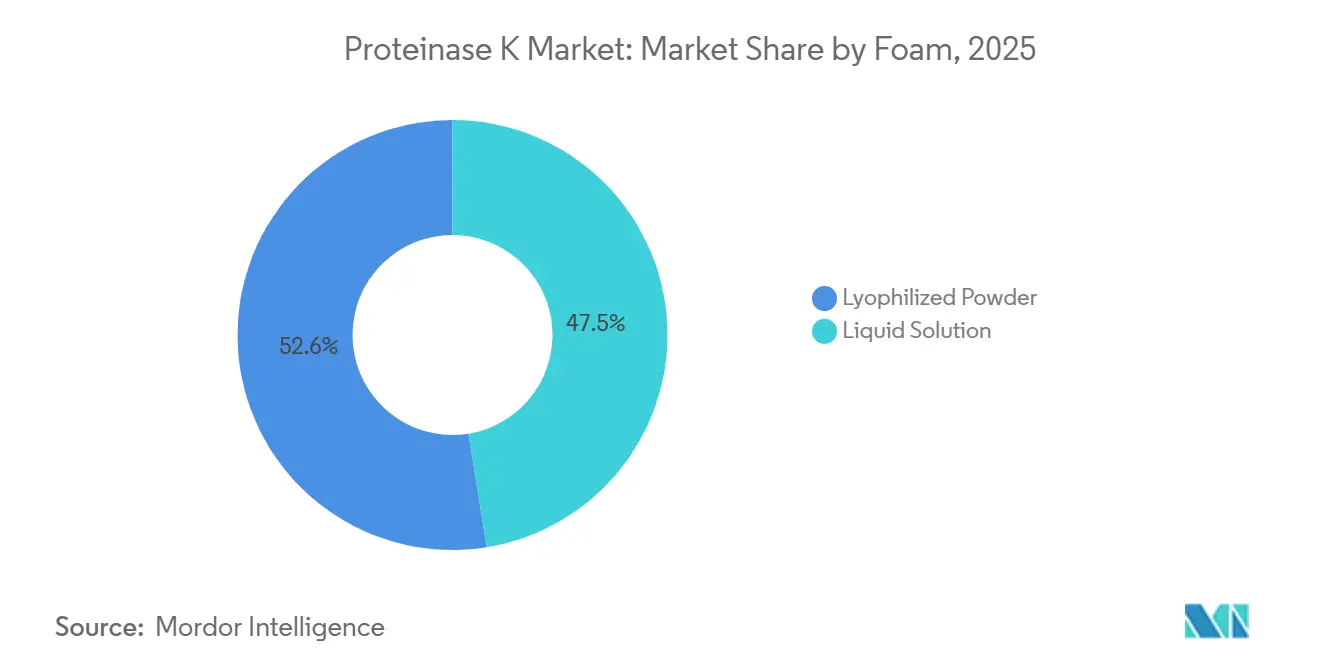

- Nach Form führte lyophilisiertes Pulver mit einem Proteinase-K-Marktanteil von 52,55 % im Jahr 2025, während flüssige Lösungen bis 2031 die höchste CAGR von 9,56 % verzeichnen sollen.

- Nach Reinheitsgrad entfiel auf das Enzym in Standard-Forschungsqualität ein Anteil von 61,42 % am Umsatz 2025, während GMP- und klinische Qualitätsvarianten bis 2031 mit einer CAGR von 10,78 % expandieren sollen.

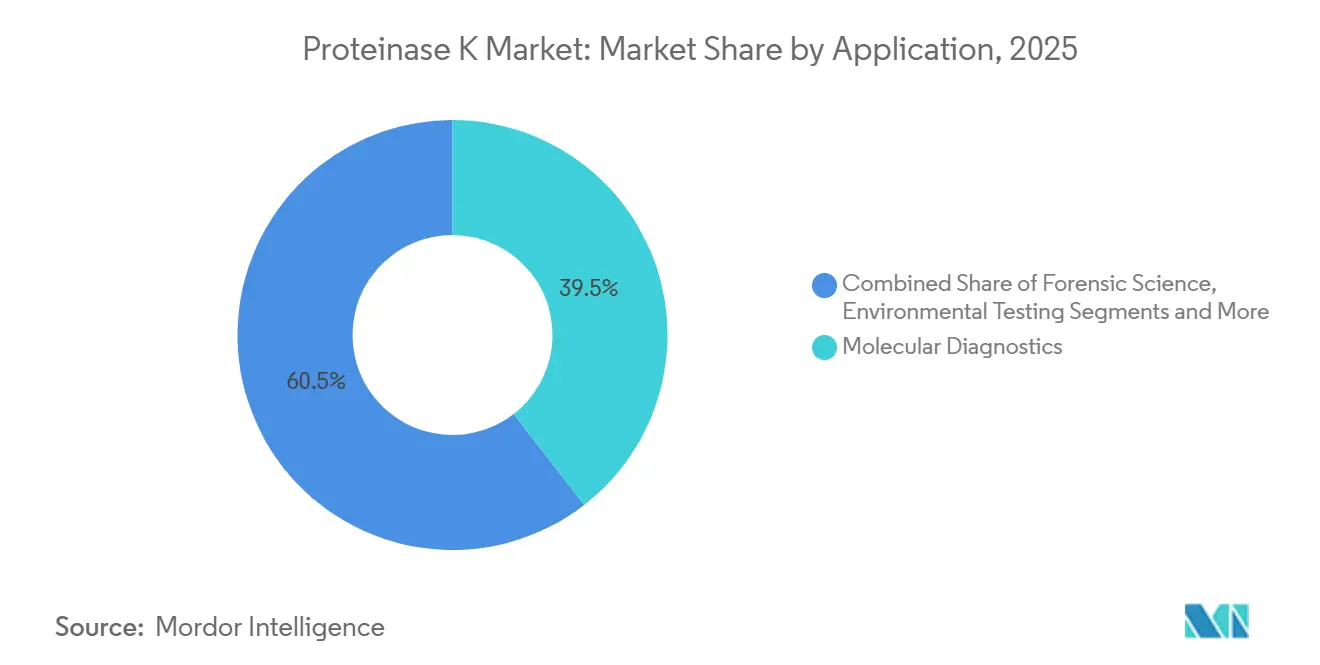

- Nach Anwendung entfiel auf die molekulare Diagnostik im Jahr 2025 ein Umsatzanteil von 39,55 %, und die Umweltprüfung soll im Zeitraum 2026–2031 mit einer CAGR von 11,83 % am schnellsten wachsen.

- Nach Quellentyp hielt das pilzlich gewonnene native Enzym im Jahr 2025 einen Anteil von 53,78 %, doch rekombinante Varianten sollen bis 2031 mit einer CAGR von 9,77 % wachsen.

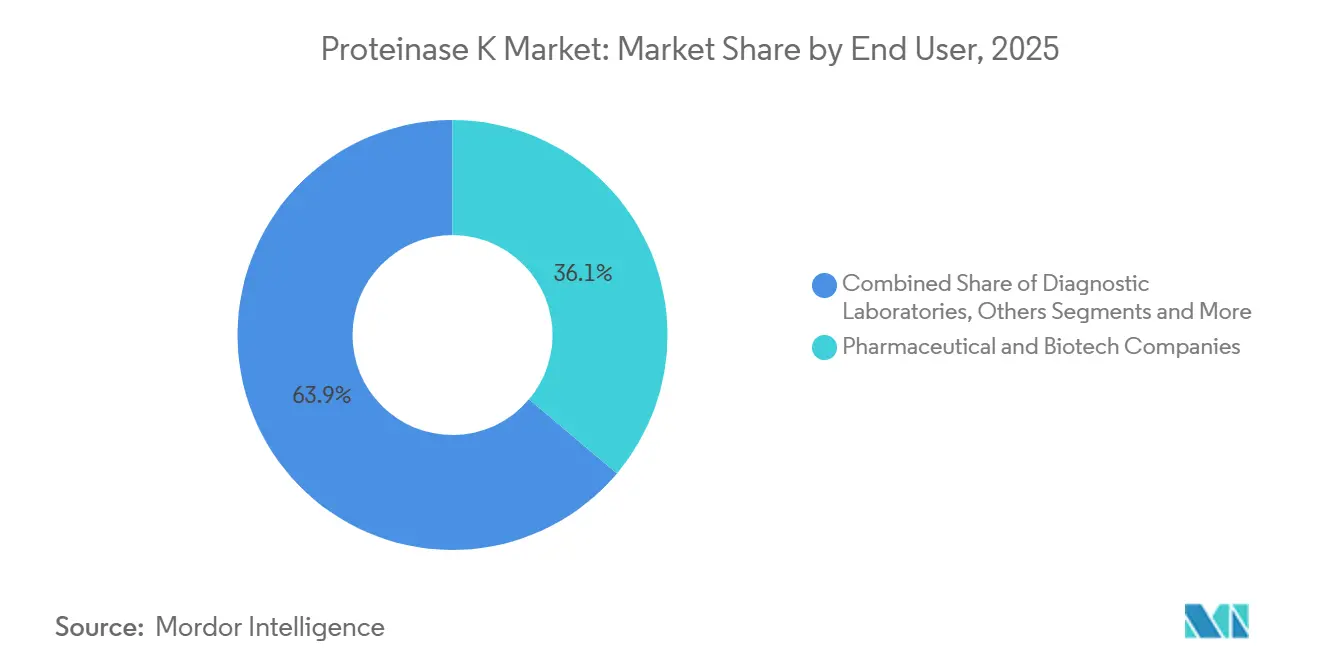

- Nach Endnutzer repräsentierten Pharma- und Biotechnologieunternehmen im Jahr 2025 36,13 % der Nachfrage, während Auftragsforschungsorganisationen bis 2031 eine CAGR von 10,81 % verzeichnen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,55 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 9,63 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Proteinase-K-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochwertige DNA/RNA-Extraktion in der Diagnostik | +1.8% | Klinische Labore in Nordamerika und Europa, Programme zur Bekämpfung von Infektionskrankheiten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion der biopharmazeutischen Produktion | +1.5% | Biologika-Werke in Nordamerika und Europa, CDMO-Zentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Wachstum bei forensischen Tests und Lebensmittelsicherheitstests | +0.9% | Forensische Labore in Nordamerika und Europa, globales Lebensmittel-Pathogen-Screening | Mittelfristig (2–4 Jahre) |

| Automatisierung und Einführung von Hochdurchsatzverfahren | +1.2% | Frühe Einführung in Nordamerika und Europa, Einführung in Forschungseinrichtungen im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Verarbeitung von Umwelt-Mikrobiom-Proben | +1.1% | Boden- und Wasserstudien in Nordamerika und Europa, Biodiversitätsmonitoring im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration in zellfreie Expression | +0.7% | Synthetische Biologiezentren in Nordamerika und Europa, aufstrebende akademische Labore im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochwertige DNA/RNA-Extraktion in der molekularen Diagnostik

Klinische Labore standardisieren Proteinase K für extraktionsfreie SARS-CoV-2-Assays und für die FFPE-Gewebeverarbeitung, da das Enzym im pH-Bereich 7,5–12 arbeitet und ionische Detergenzien toleriert, was eine Einzelröhrchen-Lyse ohne organische Lösungsmittel ermöglicht. QIAGENs Vereinbarungen vom September 2025 mit Tracer Biotechnologies und Foresight Diagnostics unterstreichen die steigende Nachfrage nach nuklease-freiem Enzym mit einer Aktivität von ≥30 U/mg, um RNA während nächtlicher Verdauungen bei 56 °C zu schützen. Die im Januar 2025 herausgegebene FDA-Notfallzulassungsrichtlinie verlangt nun Stabilitätsdaten über drei Chargen und Nachweise der Aktivitätserhaltung nach sechs Gefrier-Tau-Zyklen, was Lieferanten zu Chargen mit höheren Spezifikationen drängt. New England Biolabs brachte im Januar 2025 EM-seq v2 auf den Markt, wodurch der minimale DNA-Einsatz von 10 ng auf 100 pg gesenkt und der Markt für Flüssigbiopsien erschlossen wurde.[3]New England Biolabs, "EM-seq v2 Markteinführung," neb.com Diagnostikhersteller suchen zudem nach ISO-13485-zertifizierter Produktion und Konformität mit 21 CFR 864.4400 bei der Beschaffung von Reagenzien.

Biopharmazeutische Produktion mit Bedarf an enzymatischer Verdauung

Biologika-Hersteller sind auf Proteinase K angewiesen, um Wirtszellproteine während der Aufreinigung monoklonaler Antikörper zu entfernen und um Peptidkarten unter denaturierenden Bedingungen wie 8 M Harnstoff und 0,5 % SDS zu erstellen. Amgens im Dezember 2024 angekündigtes USD-1-Milliarden-Wirkstoffwerk in North Carolina ist exemplarisch für die Investitionswelle, die die Nachfrage nach GMP-konformen Proteasen steigern wird. Promega's rekombinantes Trypsin, produziert in Pichia pastoris, zeigt den Wandel hin zu tierursprungsfreien Reagenzien, die das BSE-Risiko minimieren und regulatorische Einreichungen erleichtern. Codexis' ECO-Synthesis-Meilenstein erreichte eine Kopplungseffizienz von mehr als 98 % bei der enzymatischen siRNA-Herstellung und demonstriert, wie konstruierte Proteasen chemische Katalysatoren verdrängen können. Die GMP-Leitlinien der EMA verlangen vollständige Fermentationsaufzeichnungen und Qualitätskontrolltestdaten, was die Lieferantenqualifizierung prägt.

Steigende Nachfrage bei forensischen Tests und Lebensmittelsicherheitstests

Forensische Labore schätzen Proteinase K, weil es Histone verdaut und die DNA-Ausbeute bei Proben mit geringer Vorlage im Vergleich zu Chelex-Protokollen um 40 % steigert. Promega's im September 2024 eingeführte konstruierte Variante reduziert Stotter-Artefakte bei der STR-Amplifikation und verbessert die Gemischinterpretation bei Beweismitteln aus Sexualdelikten. Lebensmittelsicherheitslabore setzen das Enzym ein, um Inhibitoren vor CRISPR-basierten Pathogen-Assays zu entfernen, die auf der Cas13a-Spaltung beruhen. Das im April 2024 veröffentlichte SCOPE-System detektiert Affenpocken bei 0,5 Kopien/µL in 15 Minuten nach der Proteinase-K-Lyse. Die ISO-17025-Akkreditierung und die FSMA-Vorschriften stärken validierte Protokolle, die Konzentration, Inkubation und Hitzeinaktivierung definieren.

Einführung von Automatisierung und Hochdurchsatz-Probenvorbereitung

Labore integrieren Proteinase K in Roboter wie Opentrons OT-2 und Thermo Fisher KingFisher Apex und erzielen dabei einen Variationskoeffizienten von ≤5 % in 96-Well-Platten, während das Personal für interpretative Aufgaben freigestellt wird. QIAGENs Roadmap vom April 2025 stellte Instrumente vor, die 192 Proben pro Charge verarbeiten und dabei auf vorab aliquotierten Flüssigkeiten basieren, die die Handhabungszeit um ein Drittel reduzieren. Sansures iPonatic-POCT-System schließt Extraktion und Detektion in 30 Minuten bei USD 0,50 pro Kartusche ab, indem lyophilisiertes Proteinase K in einem Mikrofluidik-Chip verwendet wird. Promega vermarktet eine thermolabile Version, die sich bei 95 °C automatisch deaktiviert und so eine Säulenreinigung überflüssig macht. Instrumentenhersteller müssen die Anforderungen von IEC 61010 und CLSI AUTO15 erfüllen, die Sicherheits- und Leistungsmaßstäbe festlegen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternative Proteasen und rekombinante Enzyme | −0.8% | Kostenempfindliche Forschung im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für GMP-konformes Proteinase K | −1.1% | Schwellenmärkte in Indien, Südostasien, Lateinamerika, Afrika | Langfristig (≥4 Jahre) |

| Abhängigkeit von der Kühlkette für flüssige Formulierungen | −0.9% | Regionen mit unzuverlässiger Kühlinfrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheiten bei enzymatischen Diagnostikkits | −0.6% | Europa unter der IVDR, Vereinigte Staaten während des LDT-Übergangs | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Proteasen und rekombinanter Enzyme

Rekombinantes Trypsin, Pepsin und LysC-Varianten ersetzen Proteinase K bei der Peptidkartierung, der Proteomik und der kostengünstigen DNA-Extraktion. Codexis lizenzierte im Oktober 2024 eine Genomik-Enzym-Suite an Alphazyme und Maravai aus, was zeigt, wie konstruierte Polymerasen bei Geschwindigkeit und Inhibitortoleranz konkurrieren. Akademische Benchmarks zeigen, dass die Achromobacter-lyticus-Protease die klassische LysC in der Spaltungsspezifität übertrifft, was Labore dazu verleitet, zu wechseln, wenn keine ultrabreite Verdauung erforderlich ist. Zellfreie Screening-Plattformen ermöglichen die schnelle Entwicklung von Nischeenzymen, die Proteinase K in gezielten Assays verdrängen. Niedrigere Stückkosten, oft 20–30 % unter dem Preis von Proteinase K, ziehen Universitäten im asiatisch-pazifischen Raum und in Lateinamerika an.

Hohe Kosten für hochreines GMP-konformes Proteinase K

GMP-Chargen kosten drei- bis fünfmal mehr als Forschungsqualität aufgrund der ICH-Q7-Konformität, vollständiger Rückverfolgbarkeit und Endotoxintests ≤10 EU/mg. Diagnostiklabore in Indien und im subsaharischen Afrika greifen häufig auf Detergenz-Kochprotokolle zurück, die die Empfindlichkeit verringern, aber Enzymkosten vermeiden. Der US-amerikanische LDT-Auslauf verlangt bis 2028 eine vollständige Validierung, was Compliance-Kosten verursacht, die kleinere Kit-Hersteller kaum stemmen können. Importzölle wie Indiens GST und Chinas Mehrwertsteuer erhöhen die Endpreise um 10–18 %. CRO-Budgets werden zudem durch Biosimilar-Pipelines belastet, die bereits USD 50–75 Millionen pro Kandidat verbrauchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Automatisierung verschiebt das Gleichgewicht zugunsten von Flüssigkeiten

Lyophilisiertes Pulver erfasste im Jahr 2025 52,55 % des Proteinase-K-Marktanteils, hauptsächlich weil es bis zu 24 Monate bei Umgebungstemperatur versandt und gelagert werden kann. Flüssige Lösungen sollen bis 2031 eine CAGR von 9,56 % verzeichnen, da Labore auf vollautomatische Automatisierung auf Plattformen wie QIAsymphony Connect setzen, die 192 Proben pro Lauf mit vorgemischten Reagenzien verarbeiten. Die Proteinase-K-Marktgröße für Flüssigkeiten soll dort am schnellsten wachsen, wo Krankenhäuser die Integration von Laborinformationssystemen einführen und die Personalkosten hoch sind. Pulver bleibt für den Einsatz bei Ausbrüchen unverzichtbar, wie die ProtonDx-Dragonfly-Kits zeigen, die 2025 in Sierra Leone eine 100%ige Mpox-Detektion lieferten. Flüssige Formate sind außerhalb der OECD-Regionen nach wie vor auf −20 °C-Kühlketten angewiesen, doch raumtemperaturstabile Varianten von Thermo Fisher schließen diese Lücke.

Automatisierungsgerechte Flüssigkeiten gewinnen, wenn die Rekonstitutionsvariabilität die qPCR-Reproduzierbarkeit gefährdet und wenn die Reagenz-Barcodeerfassung eine fehlerfreie Bestandsverwaltung ermöglicht. Dennoch profitiert lyophilisiertes Pulver von niedrigeren Frachtkosten, die den Einstandspreis in Luftfrachtrouten um bis zu 12 % senken können. Anbieter bieten auch Doppelpack-SKUs an, damit Käufer die Formulierung an ihren Workflow-Mix anpassen können. Regulatorische Unterlagen müssen Stabilitätsdaten für rehydriertes Pulver und gebrauchsfertige Flüssigkeiten enthalten, wobei die FDA-21-CFR-211-Richtlinie den Chargenfreigabeprozess vorgibt.

Nach Reinheitsgrad: Klinische Compliance treibt Margenwachstum

Enzym in Forschungsqualität generierte 61,42 % des Umsatzes 2025, da akademische und frühindustrielle Labore Volumen über Dokumentation stellen. Die Proteinase-K-Marktgröße für GMP- und klinische Qualität expandiert bis 2031 mit einer CAGR von 10,78 %, da die Diagnostik von EUA- auf vollständige PMA-Einreichungen umstellt, die COA, Endotoxindaten und Stammzellbank-Rückverfolgbarkeit erfordern. PCR-konforme Produkte besetzen eine mittlere Stufe, die nuklease-freie Anforderungen erfüllt, ohne vollständige ICH-Q7-Dokumentation zu erfordern, und bieten so einen Übergangsweg zur künftigen Umstellung auf GMP-Qualität.

Das Wachstum der GMP-Nachfrage ist in Nordamerika und der EU am stärksten, wo IVDR- und FDA-Reformen die Aufsicht verschärfen. Aufstrebende Bio-Foundries im asiatisch-pazifischen Raum bestellen zunehmend GMP-Chargen, um multinationale Auftraggeber zu bedienen, die ISO-13485-Klauseln in Lieferverträge einbetten. Forschungsqualität bleibt in der Umweltgenomik und in Bildungslaboren dominant, deren Budgets selten einen 3- bis 5-fachen Preisaufschlag verkraften. Anbieter differenzieren sich mit Mykoplasma-getesteten Etiketten und elektronischen COAs, die sich in eQMS-Plattformen integrieren und die Anforderungen der 21-CFR-820-Aufzeichnungen erfüllen.

Nach Anwendung: Diagnostik dominiert weiterhin, Umweltbereich gewinnt an Dynamik

Die molekulare Diagnostik generierte 2025 39,55 % des Umsatzes dank der allgegenwärtigen DNA/RNA-Extraktion für PCR, NGS und FFPE-Verarbeitung. Die Umweltprüfung soll bis 2031 eine CAGR von 11,83 % verzeichnen, was einen Anstieg der Boden-, Wasser- und Luft-Metagenomik widerspiegelt, die Proteinase K für Protokolle mit geringer Biomasse standardisiert. Die Proteinase-K-Marktgröße in Umweltlaboren wird von klimafinanzierten Überwachungsprojekten profitieren, die antimikrobielle Resistenzgene in Flüssen verfolgen.

Biopharmazeutische Workflows wie die Entfernung von Wirtszellproteinen und die Peptidkartierung halten die Nachfrage stabil, verankert durch die USD-1-Milliarden-Amgen-Anlage und ähnliche Werke in der CMO-Pipeline. Die forensische Wissenschaft profitiert von der Einführung eines konstruierten Enzyms, das STR-Stotter minimiert, verbessert die Beweisklarheit und drängt Rechtssysteme zu enzymvalidierten Kits. Lebensmittelsicherheitstests nutzen Proteinase K in CRISPR-Diagnostika, um Inhibitoren vor der Cas13a-Auswertung zu beseitigen. Zellfreie Systeme und synthetische Biologie stellen aufkommende, aber wachsende Anwendungsgebiete dar, insbesondere dort, wo schnelles Prototyping die Zeitpläne für das Screening von Wirkstoffkandidaten um Wochen verkürzt.

Nach Quellentyp: Rekombinante Expression beschleunigt sich

Natives pilzliches Proteinase K aus Tritirachium album hielt 2025 noch 53,78 % des Volumens und bietet breite Spezifität zu 20–30 % niedrigeren Kosten als rekombinante Äquivalente. Rekombinante Plattformen in Pichia pastoris und E. coli wachsen bis 2031 mit einer CAGR von 9,77 %, bevorzugt wegen Chargenbeständigkeit, Endotoxinkontrolle und mykotoxinfreiem Status, der regulatorische Dossiers vereinfacht. Konstruierte oder synthetische Varianten, obwohl Nische, zeigen Leistungsgewinne wie Thermostabilität und Inhibitortoleranz, die durch maschinenlerngesteuerte Designmaschinen erzielt werden, die 10^14 Proteasestrukturen screenen.

Klinische Diagnostik und Bioproduktion tendieren zu rekombinanten Quellen, da diese tierursprungsbezogene BSE-Bedenken ausräumen. Forschungslabore kaufen weiterhin natives Enzym, wenn das Budget Vorrang vor der Herkunft hat. Regulierungsbehörden wenden 21 CFR 610 und EMA-GMP-Zertifikate auf fermentationsgewonnene Reagenzien an, sodass Lieferanten Saatgutsysteme, Fermentationsparameter und nachgelagerte Reinigungsschritte dokumentieren. Der Proteinase-K-Marktanteil für konstruierte Varianten wird voraussichtlich steigen, da die zellfreie Synthese auf Grammmengen skaliert und katalytische Rollen jenseits der Nukleinsäurereinigung erschließt.

Nach Endnutzer: Outsourcing-Welle steigert die CRO-Nachfrage

Pharma- und Biotechnologieunternehmen verbrauchten 2025 36,13 % der Proteinase-K-Marktnachfrage, gebunden an die Aufreinigung monoklonaler Antikörper und die LC-MS-Peptidkartierung. CROs wachsen bis 2031 mit einer CAGR von 10,81 %, da die Outsourcing-Durchdringung bei onkologischen Phase-II-III-Studien auf 80 % zusteuert. Die Proteinase-K-Marktgröße bei CROs wächst, wenn Auftraggeber die Assay-Entwicklung und -Validierung zentralisieren und Anbieter bevorzugen, die Enzyme direkt an mehrere Studienstandorte liefern können.

Akademische Institute bestellen weiterhin Großpackungen für Metagenomik- und synthetische Biologieforschung und stützen sich dabei auf Förderbudgets. Diagnostiklabore beziehen GMP- oder PCR-konforme Chargen mit COA und nuklease-freier Zertifizierung, um IVDR- und LDT-Richtlinien einzuhalten. Lebensmittelprüfbehörden und Umweltbehörden folgen ISO-17025-Standards und wählen Formulierungen, die Inaktivierungsprotokolle entsprechend der Feldkapazität spezifizieren. Anbieter entwickeln Servicemodelle mit Chargenreservierung, elektronischen COA-Portalen und Methodentransfer-Support, die auf die Just-in-time-Logistik von CROs abgestimmt sind.

Geografische Analyse

Nordamerika entfiel 2025 auf 39,82 % des globalen Umsatzes, gestützt durch mehr als USD 300 Milliarden an angekündigten Pharmakapazitätserweiterungen und das FDA-PreCheck-Programm, das die Zeitpläne für den Werksaufbau um bis zu 12 Monate verkürzt. Zollungewissheiten haben die Rückverlagerung der API-Produktion ins Inland beschleunigt und die inländische Nachfrage nach Fermentationsenzymen erhöht. US-amerikanische Diagnostikhersteller stehen vor dem LDT-Auslauf und sichern sich daher langfristige Versorgung mit nuklease-freiem Proteinase K mit detaillierten Stabilitätsunterlagen. Kanada folgt dicht dahinter, wobei Provinzen die genomische Überwachung gegen antimikrobielle Resistenz finanzieren und den Verbrauch von Forschungsqualitätspaketen aufrechterhalten.

Europa profitiert von IVDR-bedingten Compliance-Ausgaben; jedoch verzögern lange Warteschlangen bei benannten Stellen einige Kit-Markteinführungen und dämpfen vorübergehend das Volumenwachstum. Deutschland und die Schweiz beherbergen mehrere globale Enzymproduktionsstandorte, die GMP-Chargen weltweit exportieren. Die Region verfolgt auch raumtemperaturstabile Flüssigkeiten, um die Ziele der grünen Logistik im Rahmen von Fit-for-55 zu erfüllen.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,63 % verzeichnen, angetrieben durch CDMO-Investitionen von mehr als USD 3 Milliarden in der ersten Jahreshälfte 2025, darunter Lotte Biologics' Antikörper-Wirkstoff-Konjugat-Megawerk und WuXi Biologics' 120.000-L-Campus in Singapur. Indiens PLI-Programm stellte USD 3 Milliarden bereit, um die inländische Biopharmazie zu fördern und die lokale Fermentation rekombinanter Proteasen anzukurbeln. Die eCTD-Harmonisierung der ASEAN beschleunigt die Zulassung von Diagnostikreagenzien in sechs Mitgliedstaaten. Japan und Südkorea führen die regionale Automatisierung mit OT-2- und KingFisher-Einführungen an, während Chinas Gentherapieboom GMP-Enzymimporte trotz geopolitischer Überprüfung antreibt.

Der Nahe Osten und Afrika sowie Südamerika halten einstellige Anteile, bieten aber Aufwärtspotenzial im Pulverformat, da lyophilisiertes Proteinase K den Transport bei Umgebungstemperatur toleriert, wo die Kühlkettenversorgung unzuverlässig bleibt. Von der WHO finanzierte Überwachungsprojekte im subsaharischen Afrika setzen Schwamm-Abstrich-Pathogenkits ein, die ein lagerstabiles Enzym enthalten. Brasiliens öffentliche Gesundheitslabore, die ihre genomische Sequenzierung zur Dengue-Überwachung ausbauen, erproben raumtemperaturstabile Flüssigkeiten unter gekühlter Schließfachverteilung.

Wettbewerbslandschaft

Sechs etablierte Anbieter – Thermo Fisher Scientific, QIAGEN, Merck KGaA, Roche, Promega und New England Biolabs – verleihen dem Bereich eine moderate Konzentration. Auf maschinellem Lernen basierende Enzymdesigner wie Codexis, Arzeda und Exozymes erschließen Nischen-Workflows wie die zellfreie Bioproduktion, indem sie die Variantenentdeckung von Monaten auf Wochen reduzieren. Etablierte Anbieter kontern mit Portfolio-Auffrischungen: QIAGENs drei im April 2025 angekündigte automatisierte Aufbereitungssysteme, Promega's im September 2024 eingeführtes forensisches Enzym und New England Biolabs' im Januar 2025 vorgestelltes EM-seq v2.

Zu den strategischen Schritten gehört Thermo Fishers Übernahme von Sanofis Ridgefield-Abfüll- und Verpackungsstandort im September 2025, was die Reichweite im Lohnherstellungsbereich stärkt. QIAGEN schloss im September 2025 Kooperationen mit Tracer Biotechnologies und Foresight Diagnostics für MRD-Assays ab und bettete proprietäre Proteinase-K-Formulierungen in gebündelte Kits ein. Start-ups nutzen Lücken im Point-of-Care-Bereich, wo ProtonDx-Dragonfly-Kits, die während des Mpox-Ausbruchs 2025 validiert wurden, in unter 40 Minuten eine 100%ige Sensitivität mit lyophilisiertem Enzym lieferten.

Qualitätsnachweise sind Differenzierungsmerkmale, da Käufer ISO-13485-Zertifikate, 21-CFR-820-konforme Dokumentation und digitale COAs verlangen, die automatisch in eQMS hochgeladen werden. Anbieter passen auch Packungsgrößen und barcodeversehene Fläschchen an, die sich in Robotersysteme integrieren. Die Preise bleiben für Pulver stabil, doch die Wettbewerbsdynamik bei Flüssigkeiten drückt die Margen jährlich um 2–3 Prozentpunkte, da immer mehr Anbieter raumtemperaturstabile SKUs einführen.

Führende Unternehmen der Proteinase-K-Branche

Merck KGaA

Thermo Fisher Scientific

QIAGEN

Promega Corporation

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Canvax führte ein robustes Proteinase-K-Pulver ein, das auf anspruchsvolle Nukleinsäure-Workflows ausgerichtet ist und eine hohe Aktivitätserhaltung unter chaotropen Bedingungen bietet.

- Dezember 2025: Hyasen Biotech veröffentlichte "Proteinase K: Der goldene Partner für die Nukleinsäurereinigung" und hob den breitspektrigen Nutzen bei der DNA/RNA-Extraktion und der Proteomikforschung hervor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Proteinase-K-Markt als alle eigenständigen flüssigen, pulverförmigen oder immobilisierten Qualitätsstufen der Serinprotease, die über Katalog-, OEM- oder Großmengenkanäle für akademische, diagnostische und industrielle Workflows verkauft werden, unabhängig von der Wirtsexpression oder Reinheitsklasse.

Ausschluss aus dem Umfang: Multienzymatische Extraktionskits oder Probenvorbereitungsbündel, die Proteinase K mit Puffern, Detergenzien oder anderen Proteasen kombinieren, werden hier nicht berücksichtigt.

Segmentierungsübersicht

- Nach Form

- Lyophilisiertes Pulver

- Flüssige Lösung

- Nach Reinheitsgrad

- Standard-Forschungsqualität

- PCR- und molekularbiologische Qualität

- GMP- und klinische Qualität

- Nach Anwendung

- Molekulare Diagnostik

- Biopharmazeutische Herstellung

- Forensische Wissenschaft

- Lebensmittel- und Futtermitteltests

- Umweltprüfung

- Sonstige Anwendungen

- Nach Quellentyp

- Pilzlich gewonnenes natives Enzym

- Rekombinant (Pichia pastoris, E. coli)

- Konstruierte und synthetische Varianten

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Pharma- und Biotechnologieunternehmen

- Diagnostiklabore

- Auftragsforschungsorganisationen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Biobankmanagern, forensischen DNA-Technikern, Reagenzienhändlern und Enzymproduktionsingenieuren in Nordamerika, Europa und Asien validierten durchschnittliche Verkaufspreise, reinheitsbezogene Rabatte und Lagerumschläge. Gezielte Umfragen bei Auftragsforschungsorganisationen testeten unsere vorläufigen Nachfragepools und beleuchteten regionale Nachfrageschwankungen.

Desk-Research

Mordor-Analysten begannen mit öffentlichen biomedizinischen Repositorien wie PubChem, NCBI Protein und dem European Nucleotide Archive, die die Nutzungsintensität durch Zitationsvolumina offenbaren. Handelsstatistiken von UN Comtrade (HS 3507), Eurostat und der US-amerikanischen Internationalen Handelskommission verfolgten grenzüberschreitende Enzymströme, während regulatorische Dossiers der FDA und des ECDC zugelassene Diagnostikprodukte mit Proteinase K kartierten. Unternehmens-10-Ks, Investorenpräsentationen und Kostenstudien wissenschaftlicher Gesellschaften bereicherten Preis- und Margenannahmen. Abonnementplattformen wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen für Nischenanbieter. Die genannten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion wandelt die globale Produktions- und Handelstonnagemenge für HS 3507 in den Umsatz 2025 um, wobei gewichtete durchschnittliche Verkaufspreise verwendet werden, die dann durch Stichproben von Lieferantenrollups und akademischen Kaufprotokollen einem Stresstest unterzogen werden. Schlüsselvariablen wie die Anzahl genomischer Sequenzierungsläufe, forensische Fallrückstände, biopharmazeutische F&E-Ausgaben, Extraktionskit-Durchsatz und währungsbereinigte Kurven der durchschnittlichen Verkaufspreise treiben das Modell an, und eine multivariate Regression mit Szenarioanalyse prognostiziert das Wachstum 2026–2030. Lücken in den Bottom-up-Eingaben werden durch Triangulation von Peer-Preislisten und Händleraufschlägen vor der endgültigen Freigabe geschlossen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber vierteljährlichen Versandmeldungen, Reagenzienpreisindizes und Devisenbewegungen unterzogen. Leitende Prüfer untersuchen Anomalien, nehmen erneut Kontakt zu Quellen auf, wenn eine Schwankung von ±7 % auftritt, und aktualisieren jede Studie jährlich, mit zwischenzeitlichen Mini-Updates für wesentliche Ereignisse, um Kunden auf dem neuesten Stand zu halten.

Warum unsere Proteinase-K-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisstufen und Aktualisierungsrhythmen wählen.

Wir berichten nur über gereinigtes Enzym, während einige Studien vollständige Extraktionskits oder nachgelagerte Diagnostikmargen einbeziehen und dadurch die Gesamtsummen aufblähen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 82,86 Millionen | ||

| USD 5,22 Milliarden | Globales Beratungsunternehmen A | Zählt alle Proteasereagenzen und gebündelte Kit-Zubehörteile |

| USD 4,82 Milliarden (2024) | Fachzeitschrift B | Verwendet Devisenkurse von 2024 und schließt nachgelagerte Diagnostikumsätze ein |

Die Wettbewerbswerte stammen aus Branchenseiten, die 2025 bzw. 2024 veröffentlicht wurden. Diese Kontraste zeigen, wie Mordors disziplinierter Umfang, transparente Variablen und jährliche Aktualisierung eine ausgewogene, reproduzierbare Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert des Proteinase-K-Markts?

Der Proteinase-K-Markt wurde 2026 auf USD 5,56 Milliarden bewertet und soll bis 2031 USD 8,06 Milliarden erreichen.

Welche Form wächst innerhalb der Proteinase-K-Workflows am schnellsten?

Gebrauchsfertige flüssige Lösungen expandieren bis 2031 mit einer CAGR von 9,56 %, da die Automatisierung in Hochdurchsatzlaboren zunimmt.

Warum gewinnen rekombinante Proteinase-K-Varianten Marktanteile?

Die rekombinante Expression in Pichia pastoris und E. coli eliminiert das Mykotoxinrisiko, verbessert die Chargenbeständigkeit und erfüllt die GMP-Dokumentationsanforderungen.

Welche Region verzeichnet das schnellste Nachfragewachstum?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,63 % wachsen, angetrieben durch mehr als USD 3 Milliarden an CDMO-Investitionen, die in der ersten Jahreshälfte 2025 angekündigt wurden.

Wie werden bevorstehende Vorschriften den Kauf von Proteinase K beeinflussen?

Die EU-IVDR und der US-amerikanische LDT-Auslauf erfordern vollständig validierte Reagenzien und drängen Labore zu GMP-konformem Proteinase K mit detaillierten Stabilitätsdaten.

Seite zuletzt aktualisiert am: