Marktgröße und -anteil im Bereich Proteinreinigung und -isolierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

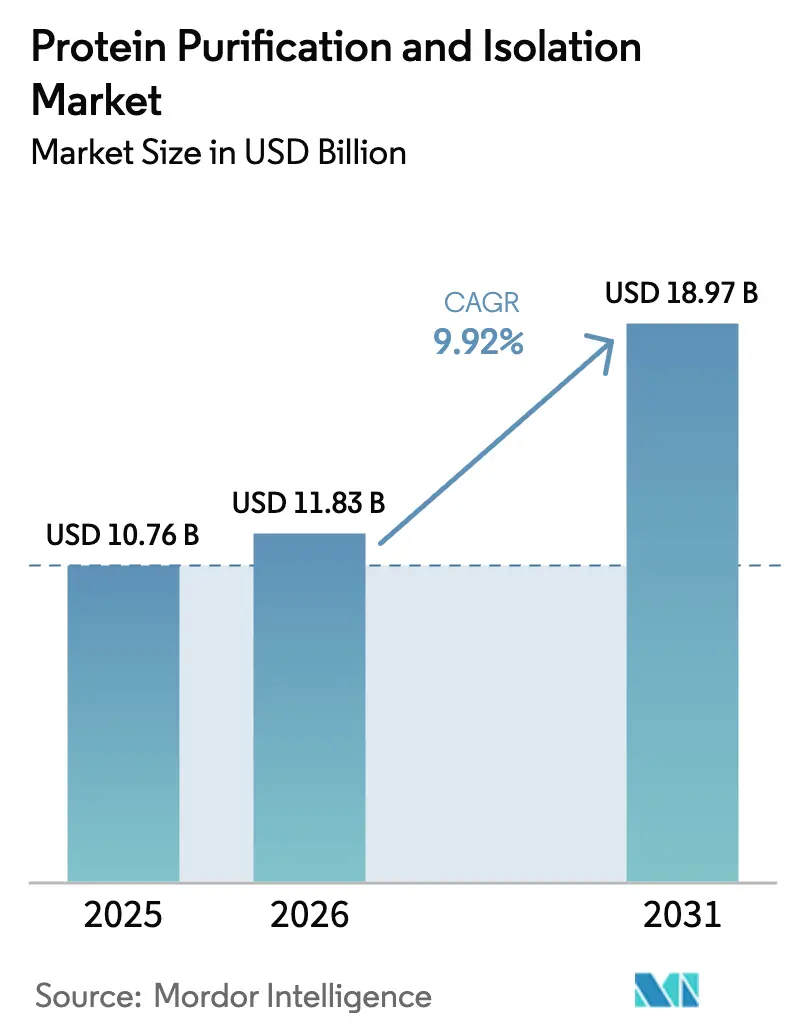

| Marktgröße (2026) | 11.83 Milliarden US-Dollar |

| Marktgröße (2031) | 18.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

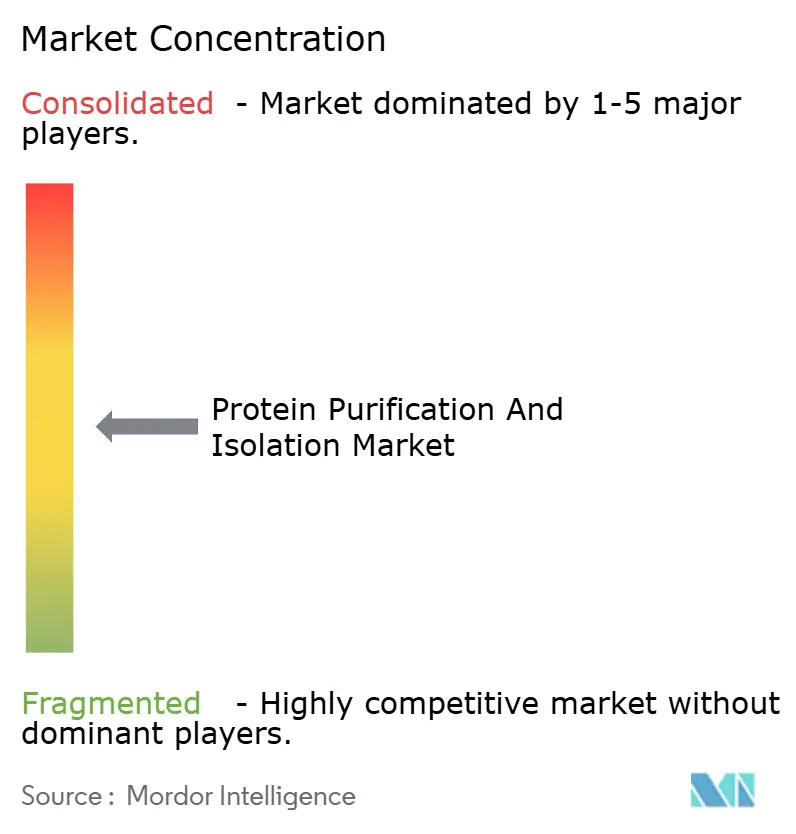

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Proteinreinigung und -isolierung von Mordor Intelligence

Die Marktgröße für Proteinreinigung und -isolierung wird im Jahr 2026 auf 11,83 Milliarden USD geschätzt und wächst gegenüber dem Wert von 10,76 Milliarden USD im Jahr 2025, mit Projektionen für 2031 in Höhe von 18,97 Milliarden USD, was einer CAGR von 9,92 % im Zeitraum 2026–2031 entspricht. Die kontinuierliche Erweiterung der Biologika-Pipeline, die zunehmende Kommerzialisierung von Zell- und Gentherapien sowie die rasche Integration von künstlicher Intelligenz in die Nachgelagerte Verarbeitung stützen gemeinsam diesen Wachstumskurs. Der zunehmende Wettbewerb unter Auftragsforschungs- und -herstellungsorganisationen (CDMOs), der steigende Einsatz von Einweg-Verbrauchsmaterialien zur Vermeidung von Kreuzkontaminationen sowie staatlich geförderte Struktur-Proteomik-Initiativen bereichern die Nachfrage zusätzlich. Anbieter, die ihre Geräteportfolios auf kontinuierliche Verarbeitung und datengesteuerte Automatisierung ausrichten, verschaffen sich einen Vorteil, da Quality-by-Design-Ansätze zur regulatorischen Norm werden. Gleichzeitig verändern kosteneffiziente Produktionszentren im asiatisch-pazifischen Raum die globale Kapazitätsverteilung und veranlassen multinationale Lieferanten, ihre Produktionsstandorte und den Kundendienst zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

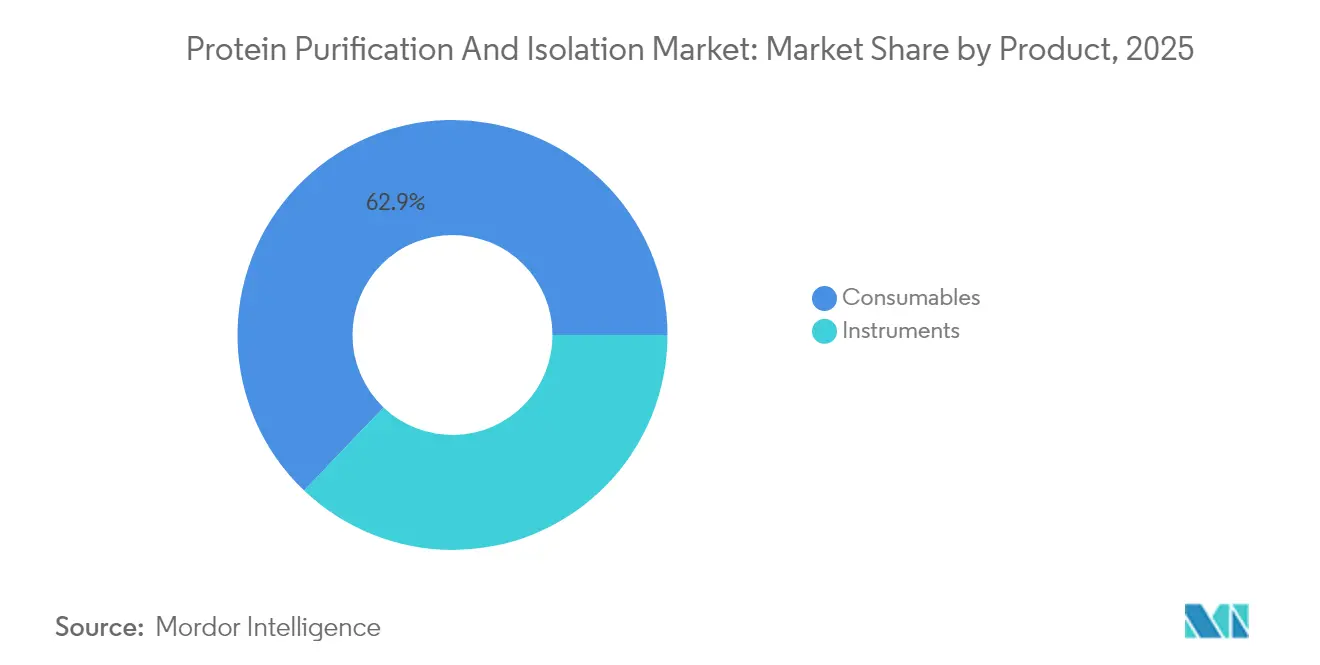

- Nach Produkt führten Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 62,88 %, während Instrumente die höchste prognostizierte CAGR von 11,37 % bis 2031 verzeichneten.

- Nach Technologie hielt die Chromatographie im Jahr 2025 einen Marktanteil von 32,10 % am Markt für Proteinreinigung und -isolierung; Ultrafiltration und Diafiltration werden voraussichtlich bis 2031 mit einer CAGR von 10,90 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 42,55 % der Marktgröße für Proteinreinigung und -isolierung auf akademische und Forschungsinstitute, während CROs/CMOs mit einer CAGR von 10,75 % die schnellste Wachstumsperspektive aufweisen.

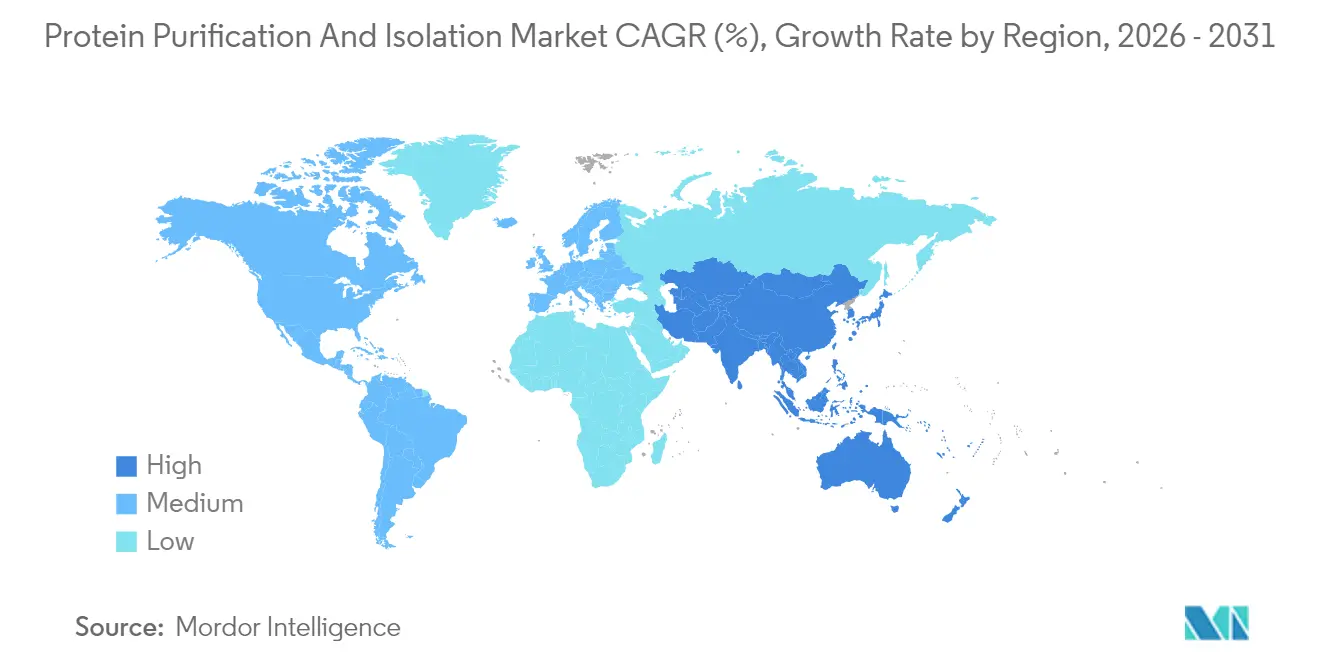

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,95 %, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 11,66 % das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Proteinreinigung und -isolierung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der Pipeline für monoklonale Antikörper und rekombinante Biologika | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in die Fertigungskapazität für Zell- und Gentherapien | +1.8% | Nordamerika und EU als Kernmärkte, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Hochdurchsatz-Einweg-Reinigungssystemen | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für Struktur-Proteomik-Konsortien | +1.2% | Nordamerika und EU vorwiegend | Mittelfristig (2–4 Jahre) |

| Einführung von Plattformen zur kontinuierlichen/chromatographischen Intensivierung | +0.9% | Zunächst entwickelte Märkte, dann Ausbreitung auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Integration von KI-gesteuerter Harz- und Pufferwahl-Software | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der Pipeline für monoklonale Antikörper und rekombinante Biologika

Die Volumina monoklonaler Antikörper steigen weiterhin um etwa 8 % pro Jahr, was die Nachfrage nach Protein-A-Affinitätschromatographie-Modulen antreibt, die in IgG-Capture-Workflows dominieren.[1]Quelle: BioProcess International, "The Secret Life of Protein A," bioprocessintl.com Fujifilms Anlage im Wert von 1,2 Milliarden USD in North Carolina fügt 160.000 L Bioreaktorkapazität hinzu, die der Antikörperproduktion gewidmet ist – eine Aufstockung, die proportionale Investitionen in die Nachgelagerte Verarbeitung erfordert. Die Pipeline umfasst nun Antikörper-Wirkstoff-Konjugate und bispezifische Formate, die jeweils einzigartige Selektivitätsherausforderungen mit sich bringen und die Nachfrage nach Hochkapazitätsharzen steigern. Die Standardisierung modularer Module über Standorte hinweg hilft globalen Herstellern, die Validierung zu beschleunigen und Beschaffungskosten zu senken. Infolgedessen sichern sich Lieferanten mit fundierter Prozessentwicklungskompetenz und globalen Support-Teams größere Anteile am Markt für Proteinreinigung und -isolierung.

Anstieg der Investitionen in die Fertigungskapazität für Zell- und Gentherapien

Der Schwenk der Biopharmazie hin zu genetischen Medikamenten verändert den Reinigungsbedarf, da virale Vektoren und Plasmid-DNA größere molekulare Strukturen und strengere Kontaminationsgrenzen aufweisen als herkömmliche Proteine. Asahi Kaseis Bionova Scientific eröffnete einen Standort in Texas, um maßgeschneiderte Plasmid-DNA-Lösungen für diese Modalitäten bereitzustellen. Hersteller legen häufig Drei- bis Fünfjahres-Investitionspläne fest, die Chromatographiesäulen für großporige Harze und membranbasierte Ernte-Technologien umfassen. Die Aufsichtsbehörden legen bei der Kontrolle adventiver Agenzien erhöhte Sorgfalt an den Tag, was die Einführung steriler Einweg-Durchflusspfade beschleunigt. Infolgedessen gewinnt der Markt für Proteinreinigung und -isolierung dauerhafte Einnahmequellen aus erstmals entwickelten Therapien sowie aus der Erweiterung von Folgekapazitäten.

Wachsende Nachfrage nach Hochdurchsatz-Einweg-Reinigungssystemen

Thermo Fishers DynaDrive-Einweg-Bioreaktor mit 5 L Volumen, der im April 2025 eingeführt wurde, liefert eine Produktivitätssteigerung von 27 % und lässt sich nahtlos auf 5.000 L hochskalieren, was verdeutlicht, wie Einwegartikel nun sowohl Prozessentwicklungslabore als auch kommerzielle Einheiten bedienen. CDMOs, die routinemäßig Mehrkundenportfolios verwalten, bevorzugen diese Systeme und erhöhen so das Wiederholungskaufvolumen für Beutel, Filter und gebrauchsfertige Säulen. Einwegdesigns erleichtern auch die Einhaltung von Vorschriften, da dedizierte Durchflusspfade das Risiko von Produktverschleppungen drastisch reduzieren.

Staatliche Förderung für Struktur-Proteomik-Konsortien

Die National Science Foundation stellte im Jahr 2024 40 Millionen USD für die Proteindesign-Forschung bereit und katalysierte damit die akademische Nachfrage nach hochauflösender Chromatographie- und Elektrophoreseausrüstung. Förderungsempfänger kaufen häufig standardisierte Reinigungskits, die die Zusammenarbeit in multizentrieren Konsortien vereinfachen. In vielen öffentlichen Förderungen eingebettete Klauseln zur Inlandsbeschaffung stärken lokale Lieferanten und verringern die Unsicherheit bei den Lieferzeiten. Solche öffentlich-privaten Initiativen speisen eine stetige Pipeline frühphasiger Projekte, die letztlich in kommerzielle Therapeutika übergehen und damit die langfristige Nachfrage nach anspruchsvollen Trennplattformen stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive nachgelagerte Hardware und Nachrüstung von Anlagen | -1.3% | Global, stärker ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für fortschrittliche Reinigung in aufstrebenden Clustern | -0.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Chargenweise Variabilität von Affinitätsharzen, die die Wiederverwendung einschränkt | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Umweltbelastung durch Einweg-Kunststoffe in der Bioverarbeitung | -0.4% | EU und Nordamerika vorwiegend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive nachgelagerte Hardware und Nachrüstung von Anlagen

Moderne Chromatographie-Module kosten häufig jeweils 0,5–2 Millionen USD, und die Umrüstung einer Edelstahlanlage auf eine Einwegumgebung verursacht zusätzliche Infrastrukturkosten. Kleine Biotechnologieunternehmen und Hersteller in kostensensitiven Regionen verzögern Aufrüstungen häufig und riskieren damit Kapazitätsengpässe. Währungsschwankungen erhöhen die Einfuhrkosten für importierte Geräte, während ein begrenzter Zugang zu langfristiger Finanzierung die Amortisationszeiträume verlängert. Infolgedessen lagern einige Unternehmen die Produktion an kapitalstarke CDMOs aus, wodurch die Gerätenachfrage im Markt für Proteinreinigung und -isolierung von Käufern auf Dienstleister verlagert wird.

Mangel an qualifizierten Fachkräften für fortschrittliche Reinigung in aufstrebenden Clustern

Der rasche Bau neuer Produktionsstätten im asiatisch-pazifischen Raum und in Lateinamerika übertrifft die Personalentwicklung. Kontinuierliche Chromatographie und KI-gestützte Plattformen erfordern interdisziplinäre Fähigkeiten, die klassische Biochemie mit Programmierkenntnissen verbinden. Erfahrene Fachkräfte erzielen Prämien und gravitieren zu reifen Zentren, wodurch neu errichtete Standorte auf Expatriate-Personal oder langwierige Schulungen angewiesen sind. Der Fachkräftemangel verlangsamt die Technologieadoption und erhöht die Betriebskosten, was das kurzfristige Segmentwachstum im Markt für Proteinreinigung und -isolierung indirekt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Verbrauchsmaterialien, getrieben durch die Einführung von Einwegsystemen

Verbrauchsmaterialien machten im Jahr 2025 62,88 % des Marktes für Proteinreinigung und -isolierung aus, da Einwegfilter, Membranen, gebrauchsfertige Säulen und Pufferkits zum Standard in cGMP-Anlagen wurden. Kits und Reagenzien stehen im Mittelpunkt dieses Vorsprungs, da standardisierte Formulierungen die Validierung in multisitigen Netzwerken vereinfachen. Die Nachfrage wird durch die globale Harmonisierung von Grenzwerten für mikrobielle Rückstände gestützt, die sterile, vorher gamma-bestrahlte Durchflusspfade begünstigt. Der wiederkehrende Charakter von Verbrauchsmaterialienkäufen führt zu stabilen Einnahmen, die die Forschungs- und Entwicklungsausgaben der Anbieter finanzieren.

Das Instrumentensegment ist zwar kleiner, soll aber mit einer CAGR von 11,37 % wachsen, da Hersteller mit KI-gestützten Chromatographiesystemen und Inline-Formulierungsmodulen modernisieren. Kapitalinvestitionszyklen spiegeln Anlagenerweiterungen wie die Mehrwerks-Erweiterung von Samsung Biologics in Südkorea wider, was die Basisgerätelieferungen erhöht. Anbieter, die Hardware mit digitalen Zwillingen und Dashboards zur vorausschauenden Wartung verknüpfen, werden ihren Anteil an der Marktgröße für Instrumente im Bereich Proteinreinigung und -isolierung vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Technologie: Führungsposition der Chromatographie wird durch Membran-Innovation herausgefordert

Die Chromatographie behielt im Jahr 2025 eine Marktkontrolle von 32,10 %, gestützt durch Protein-A-Säulen, die weiterhin der Maßstab für die Antikörpercapture sind. Ionenaustausch- und Mixed-Mode-Formate erweitern die Anwendbarkeit auf Fusionsproteine, Enzyme und plasmagewonnene Produkte. Ultrafiltration und Diafiltration beschleunigen sich jedoch mit einer CAGR von 10,90 % durch neuartige Polymerchemien, die den Pufferverbrauch und die Zykluszeit senken. Frühanwender berichten über Kostensenkungen pro Gramm Protein, die Finanzmodelle zugunsten membranbasierter Prozessketten kippen lassen.

Hybridplattformen, die Durchfluss-Chromatographie mit Hochfluss-Ultrafiltration kombinieren, schaffen flexible Prozessketten, die für Titer-Variabilität optimiert sind – ein wachsendes Anliegen, da die vorgelagerten Titer steigen. Elektrophorese behält eine Nische für die analytische Bestätigung, während neue hochauflösende Fällungskits schnelle Screenings ermöglichen. Diese Diversifizierung hilft Technologieanbietern, Einnahmemöglichkeiten im Markt für Proteinreinigung und -isolierung zu erweitern.

Nach Endnutzer: Akademische Dominanz weicht der kommerziellen Fertigung

Akademische und Forschungsinstitute machten im Jahr 2025 42,55 % des Umsatzes aus und nutzten Fördermittel wie den NSF-Zuschuss zur Aufrüstung von Kerneinrichtungen. Universitäten dienen als Ausbildungsstätten und generieren Bediener-Pipelines, die pharmazeutische Arbeitgeber versorgen. Sie erproben auch frühphasige Modalitäten wie Nanopartikel-Impfstoffe, die agile Reinigungsaufbauten erfordern.

CROs und CMOs sind mit einer CAGR von 10,75 % auf dem schnellsten Wachstumskurs, was den Trend der Pharmaindustrie zur Auslagerung der Spätphasenentwicklung und kommerziellen Versorgung widerspiegelt. Diese Organisationen bündeln die Nachfrage mehrerer Kunden und sind damit Großabnehmer von Säulen, Sensoren und Harzen. Ihre strengen Vertragsfristen intensivieren die Nachfrage nach Einweg-Anlagen und Hochdurchsatz-Automatisierung und stärken so den kommerziellen Nachfragesog im Markt für Proteinreinigung und -isolierung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,95 % des globalen Umsatzes, unterstützt durch erfahrene Regulierungsbehörden, tiefe Kapitalmärkte und renommierte CDMOs. Das 40-Millionen-USD-Proteindesign-Programm der National Science Foundation verstärkt die akademischen Aufträge für hochwertige Chromatographen und festigt die regionale Dominanz. Novo Nordisks 4,1-Milliarden-USD-Erweiterung in North Carolina bestätigt die Fähigkeit der Region, Megaprojekte trotz hoher Arbeitskosten anzuziehen. Hersteller, die unter der Aufsicht der FDA tätig sind, setzen häufig globale Reinigungsstandards und verschaffen nordamerikanischen Lieferanten damit Exportvorteile.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,66 % wachsen und ist damit der am schnellsten wachsende Bereich im Markt für Proteinreinigung und -isolierung. Samsung Biologics' Kapazität von 360.000 L über drei Werke, mit einem vierten im Bau, demonstriert die regionale Skalierungskraft. MilliporeSigma und Cytiva haben die Bewegungen ihrer Kunden gespiegelt, indem sie lokale Harzabfüll- und Geräteservice-Kapazitäten aufbauten, um das Lieferkettenrisiko zu minimieren. Politische Rahmenbedingungen in China und Indien katalysieren den inländischen Ausbau zusätzlich, obwohl geopolitische Spannungen wie der geplante US BioSecure Act künftige Lieferwege umgestalten könnten.

Europa unterhält reife Cluster in Deutschland, der Schweiz und dem Vereinigten Königreich, gestützt durch harmonisierte regulatorische Vorschriften, die die grenzüberschreitende Gerätevalidierung vereinfachen. Umweltschutzvorschriften fördern die Einführung kontinuierlicher Verarbeitung und pufferarmer Technologien und eröffnen Chancen für Anbieter mit einem Fokus auf Grüne Chemie. Andernorts verzeichnen der Nahe Osten, Afrika und Südamerika ein wachsendes Interesse, insbesondere dort, wo Regierungen Projekte zur Impfstoffsouveränität finanzieren, doch unzureichende Kühlketten- und Wasserinfrastruktur hemmt noch immer die großflächige Einführung.

Wettbewerbslandschaft

Der Markt für Proteinreinigung und -isolierung ist mäßig fragmentiert, wobei globale Konzerne und Spezialunternehmen auf der Grundlage integrierter Plattformen statt isolierter Hardware konkurrieren. Thermo Fisher Scientific und Merck KGaA nutzen End-to-End-Portfolios, die Säulen, Harze, Einweg-Baugruppen und digitale Analysen umfassen. Die Plattformbreite in Verbindung mit globalen Service-Centern ermöglicht eine schnelle Kundengewinnung und Nachmarkteinnahmen.

Fusionen und Übernahmen konzentrieren Fähigkeiten. Ecolabs 3,7-Milliarden-USD-Kauf von Purolite verschaffte ihr eine margenstarke Harz-Franchise.[3]Quelle: BioProcess International, "For Resins, Supply Chain Resilience Is Key," bioprocessintl.com Thermo Fishers 4,1-Milliarden-USD-Filtrationsakquisition trieb es tiefer in das Puffermanagement. Diese Schritte signalisieren ein Rennen hin zu Lösungspaketen, die die Lieferantenanzahl der Kunden reduzieren und regulatorische Audits vereinfachen.

Nischeninnovatoren erschließen Lücken bei der Reinigung von Zell- und Gentherapien und bieten Hochdurchsatz-Kits für virale Vektoren oder KI-gestützte Prozesssoftware an. Obwohl ihr Umsatz gering ist, erzielen sie häufig Premiumpreise dank spezialisiertem Know-how. Größere Anbieter suchen Partnerschaften oder ergänzende Übernahmen, um Fähigkeitslücken zu schließen – eine Dynamik, die voraussichtlich andauern wird, da der Markt für Proteinreinigung und -isolierung zunehmend komplexe Therapieformate einführt.

Marktführer im Bereich Proteinreinigung und -isolierung

Thermo Fisher Scientific Inc.

Merck KGaA

QIAGEN

Bio-Rad Laboratories, Inc.

Promega Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: FUJIFILM Wako Pure Chemical Corporation hat seine neuesten Produkte vorgestellt: die MassivEV EV-Reinigungssäule PS und das MassivEV-Reinigungspufferset. Diese Produkte sind sorgfältig entwickelt worden, um die präzise Reinigung von extrazellulären Vesikeln (EVs) zu ermöglichen, und richten sich speziell an das boomende Forschungsfeld der Exosomen.

- Mai 2024: CD Bioparticles hat seine neuen Funktionellen Agarose-Partikel auf den Markt gebracht, die für eine Vielzahl von Anwendungen im Bereich der Biokonjugation, Isolierung und Reinigung von Biomakromolekülen konzipiert sind. Diese Partikel sind ideal für Forscher, die in Bereichen wie Proteinreinigung, Antikörperproduktion und Nukleinsäure-Isolierung tätig sind.

Globaler Berichtsumfang des Marktes für Proteinreinigung und -isolierung

Gemäß dem Berichtsumfang kann Proteinreinigung als eine Reihe von Schritten definiert werden, die durchgeführt werden, um das gewünschte Protein aus einem komplexen Gemisch zu gewinnen und zu untersuchen. Die Proteinreinigung ist entscheidend für die Charakterisierung der Funktion, Struktur und Wechselwirkungen des gewünschten Proteins. Die Proteinisolierung zielt darauf ab, das gewünschte Protein sicher und effizient aus einem Gemisch zu trennen. Protein wird aus Proben von Säugetieren, Insekten, Pflanzen, Hefen oder Bakterien isoliert. Der Markt für Proteinreinigung und -isolierung ist segmentiert nach Produkt (Instrumente und Verbrauchsmaterialien), nach Technologie (Fällung, Ultrafiltration, Chromatographie, Elektrophorese und Western Blotting), nach Endnutzer (Akademische und Forschungsinstitute, Pharmazeutische und Biotechnologische Unternehmen, Auftragsforschungsorganisationen (CROs) und Krankenhäuser) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Instrumente | |

| Verbrauchsmaterialien | Kits |

| Reagenzien und Puffer | |

| Säulen und Kartuschen | |

| Sonstige Produkte |

| Fällung | |

| Ultrafiltration und Diafiltration | |

| Chromatographie | Ionenaustausch |

| Größenausschluss | |

| Umkehrphase | |

| Sonstige | |

| Elektrophorese | Gelelektrophorese |

| Kapillarelektrophorese | |

| Isoelektrische Fokussierung | |

| Western Blotting und Immunpräzipitation | |

| Sonstige Technologien |

| Akademische und Forschungsinstitute |

| Pharmazeutische und Biopharmazeutische Unternehmen |

| Auftragsforschungs- und -herstellungsorganisationen (CROs/CMOs) |

| Krankenhäuser und Diagnostiklabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien | Kits | |

| Reagenzien und Puffer | ||

| Säulen und Kartuschen | ||

| Sonstige Produkte | ||

| Nach Technologie | Fällung | |

| Ultrafiltration und Diafiltration | ||

| Chromatographie | Ionenaustausch | |

| Größenausschluss | ||

| Umkehrphase | ||

| Sonstige | ||

| Elektrophorese | Gelelektrophorese | |

| Kapillarelektrophorese | ||

| Isoelektrische Fokussierung | ||

| Western Blotting und Immunpräzipitation | ||

| Sonstige Technologien | ||

| Nach Endnutzer | Akademische und Forschungsinstitute | |

| Pharmazeutische und Biopharmazeutische Unternehmen | ||

| Auftragsforschungs- und -herstellungsorganisationen (CROs/CMOs) | ||

| Krankenhäuser und Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Proteinreinigung und -isolierung?

Der Markt wird im Jahr 2026 auf 11,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,97 Milliarden USD erreichen.

Welche Produktkategorie dominiert den Umsatz?

Verbrauchsmaterialien führen mit 62,88 % des Umsatzes im Jahr 2025 dank der weit verbreiteten Einführung von Einwegsystemen.

Welches Technologiesegment wächst am schnellsten?

Ultrafiltration und Diafiltration werden voraussichtlich bis 2031 eine CAGR von 10,90 % verzeichnen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großmaßstäbliche CDMO-Erweiterungen, kosteneffiziente Arbeitskräfte und unterstützende staatliche Anreize treiben die Region zu einer CAGR von 11,66 %.

Welche Herausforderungen hemmen die Technologieeinführung in aufstrebenden Clustern?

Hohe Kapitalkosten für fortschrittliche Hardware und Mangel an qualifizierten Fachkräften für die Reinigung verlangsamen den Einsatz.

Seite zuletzt aktualisiert am: