Marktgröße und Marktanteil für robotergestützte Abfallsortiersysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

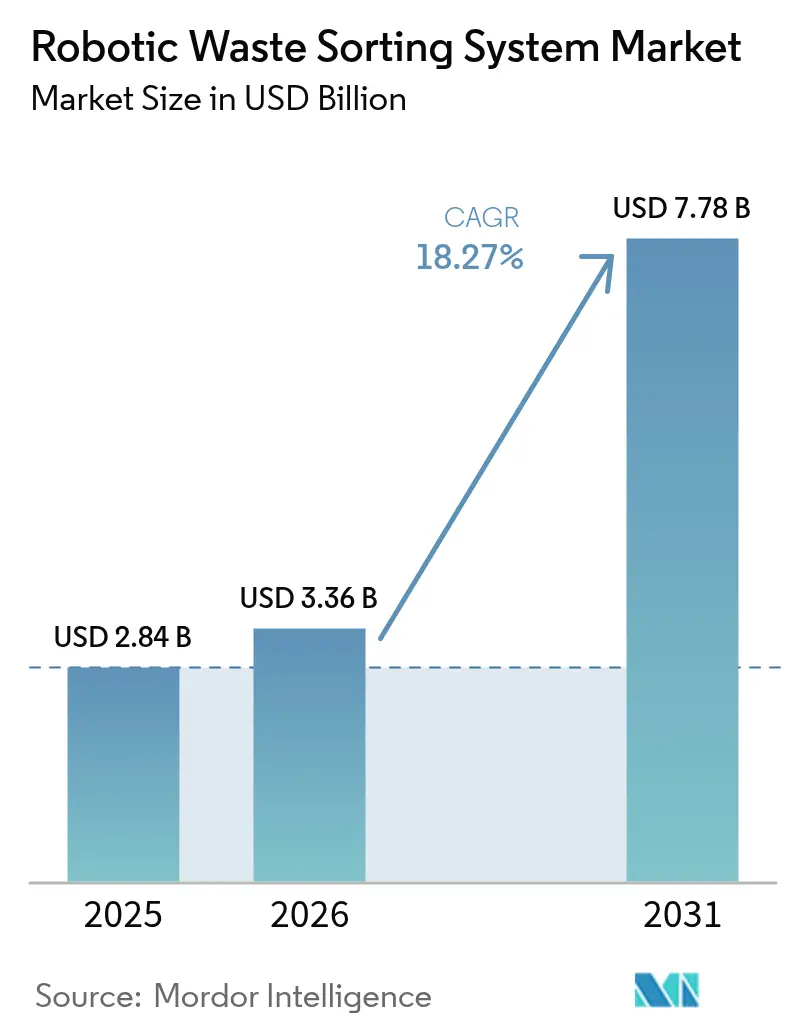

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 7.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotergestützte Abfallsortiersysteme von Mordor Intelligence

Die Marktgröße für robotergestützte Abfallsortiersysteme wird voraussichtlich von 2,84 Milliarden USD im Jahr 2025 auf 3,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,27 % über den Zeitraum 2026–2031 einen Wert von 7,78 Milliarden USD erreichen. Das Wachstumsmomentum im Markt für robotergestützte Abfallsortiersysteme wird durch verschärfte Vorschriften zur Deponievermeidung, Herstellerverantwortungsmandate und anhaltende Investitionen in Hardware für künstliche Intelligenz angetrieben.[1] Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu Automatisiertes Sortieren ist zu einer strategischen Antwort auf den Arbeitskräftemangel in Wertstoffhöfen und auf Chinas Beschränkungen für Importe minderer Qualität geworden, die beide den Wert hochwertiger Recyclingstoffe erhöht haben. Schnelle Verbesserungen bei der Multisensorfusion ermöglichen es Robotern nun, mehr als 500 Abfallkategorien mit einer Genauigkeit von 99 % zu erkennen, was die Rückgewinnungsraten erhöht und die Entsorgungsgebühren für Reststoffe senkt. Servicebasiertes Leasing gewinnt an Bedeutung und erleichtert Kapitalbeschränkungen, während die Ausgaben für Cybersicherheit steigen, da vernetzte Flotten Einrichtungen industriellen Steuerungsbedrohungen aussetzen. Infolgedessen verlagert sich der Markt für robotergestützte Abfallsortiersysteme in fortgeschrittenen Volkswirtschaften weiterhin von Pilotprojekten hin zu Kernstrategien für Infrastrukturinvestitionen.

Wichtigste Erkenntnisse des Berichts

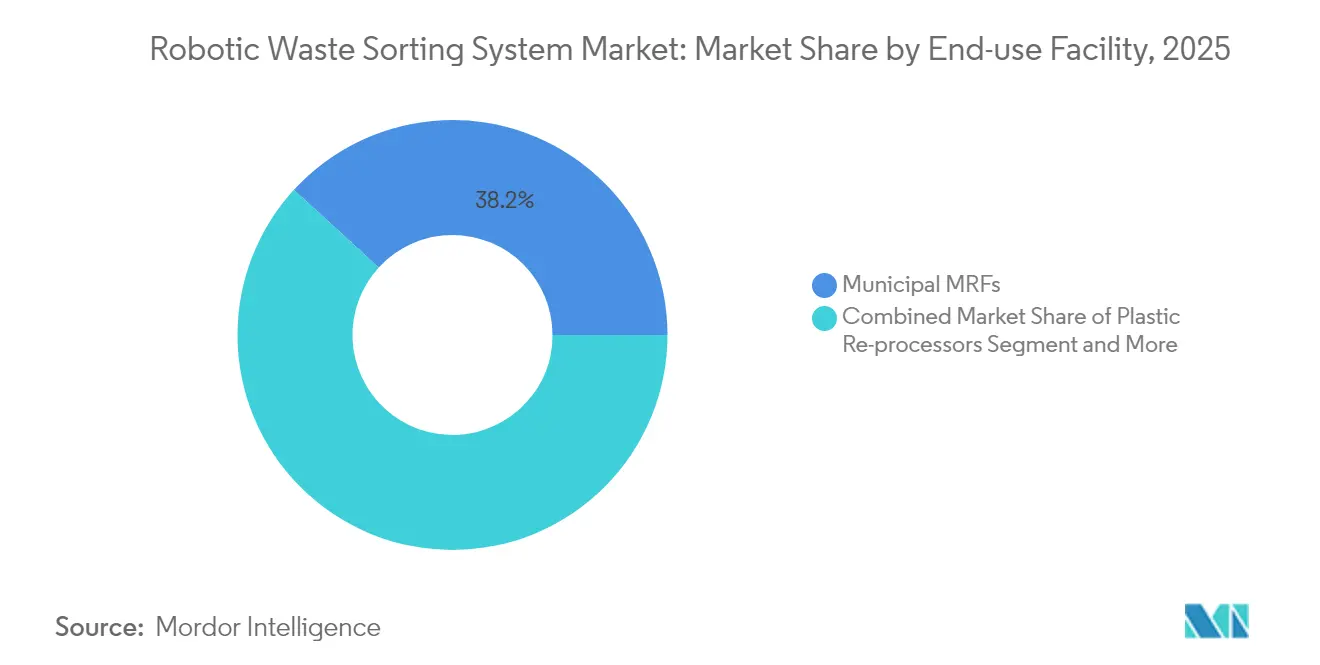

- Nach Endnutzungseinrichtung führten kommunale Wertstoffhöfe mit einem Marktanteil von 38,20 % im Markt für robotergestützte Abfallsortiersysteme im Jahr 2025, während Kunststoff-Wiederaufbereiter bis 2031 voraussichtlich mit einer CAGR von 20,35 % expandieren werden.

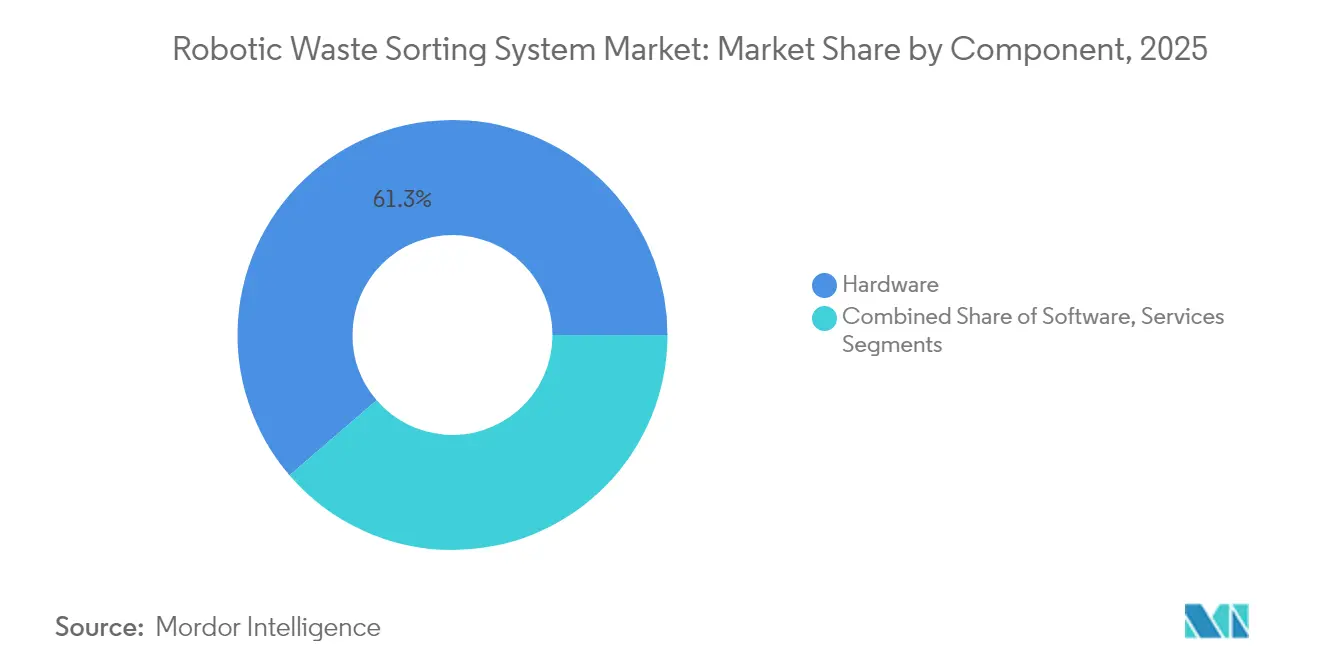

- Nach Komponente entfiel Hardware im Jahr 2025 auf 61,30 % der Marktgröße für robotergestützte Abfallsortiersysteme; Software wächst mit einer CAGR von 20,18 %, da die KI-Fähigkeiten skalieren.

- Nach Sortiertechnologie hielten NIR/hyperspektrale optische Systeme im Jahr 2025 einen Anteil von 43,40 % an der Marktgröße für robotergestützte Abfallsortiersysteme, während reine KI-Vision-Lösungen bis 2031 eine CAGR von 19,47 % erzielen dürften.

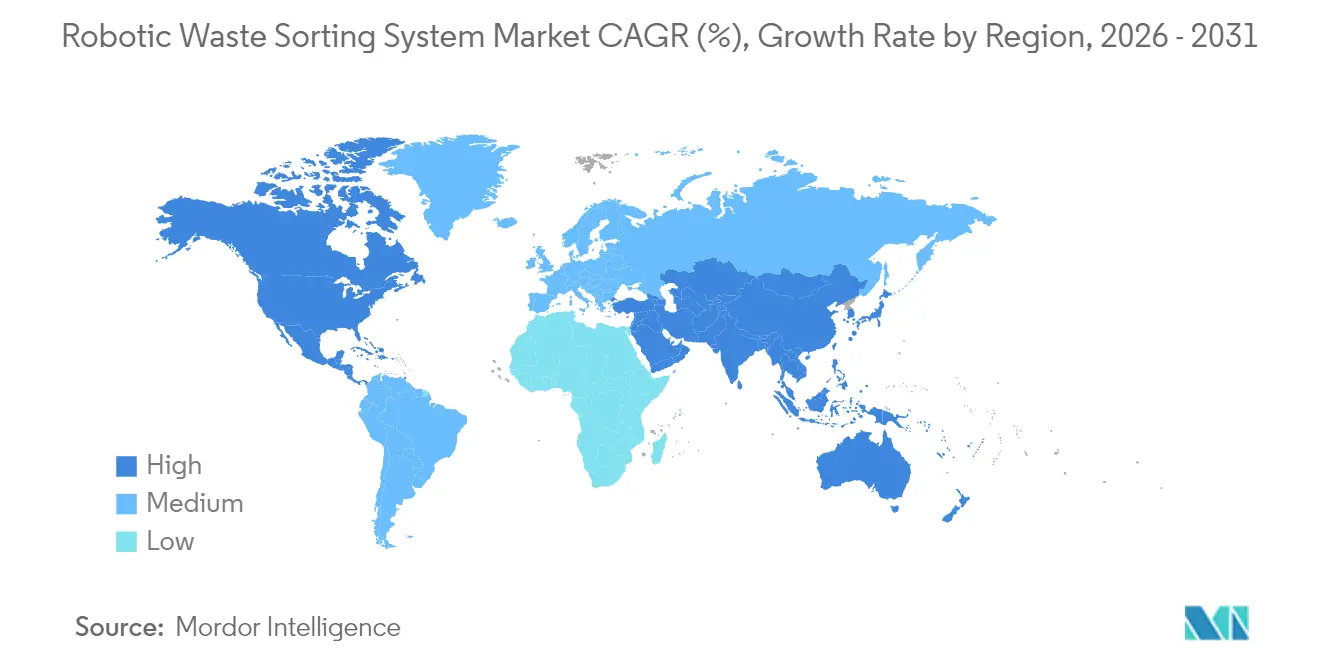

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 32,70 % des globalen Umsatzes, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,15 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robotergestützte Abfallsortiersysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Deponievermeidung und EPR-Regelungen | +4.2% | EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbot von Importen minderer Qualität | +3.8% | Global, Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und steigende Betriebskosten in Wertstoffhöfen | +3.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Mandate für Verpackungen mit Recyclinganteil | +2.9% | EU, globale Marken | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-gestützten Daten für geschlossene Kreisläufe | +2.2% | Nordamerika, APAC-Technologiezentren | Langfristig (≥ 4 Jahre) |

| Servicebasierte Leasingmodelle der OEM | +1.8% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zur Deponievermeidung und EPR-Regelungen

Regeln zur erweiterten Herstellerverantwortung verlagern Kostenlasten von Kommunen auf Markenhersteller, und die EU-Verpackungsmaßnahme von 2024 verlangt, dass alle Verpackungen recycelbar sind und bis 2030 und 2040 spezifische Schwellenwerte für den Recyclinganteil erreichen, was die Automatisierungseinführung beschleunigt. [2]OECD, "Erweiterte Herstellerverantwortung und wirtschaftliche Instrumente," oecd.org Kommunen und Hersteller setzen nun Roboter ein, um eine höhere Materialreinheit zu gewährleisten und EPR-Strafen zu vermeiden. Die OECD stellt fest, dass variable EPR-Gebühren Unternehmen belohnen, die recycelbare Produkte entwickeln, was die Nachfrage nach Präzisionssortierung weiter schärft. Einrichtungen, die Robotersysteme einsetzen, berichten von Steigerungen der Rückgewinnungsrate um 20 Prozentpunkte innerhalb von 12 Monaten nach der Inbetriebnahme. Diese Ergebnisse stärken den Markt für robotergestützte Abfallsortiersysteme, da neue regionale Mandate das EU-Modell replizieren.

Verbot von Importen minderer Qualität durch China und andere Länder

Chinas National-Sword-Politik erfordert eine Kontaminationsrate von unter 0,5 %, was westliche Wertstoffhöfe zwingt, ihre Ausrüstung aufzurüsten, um Exporterlöse zurückzugewinnen. Roboter bieten die erforderliche Genauigkeit, um den neuen Qualitätsstandard zu erfüllen, und die Amortisationszeiten sind in Hochvolumenanlagen auf unter 24 Monate gesunken. Ähnliche Verbote in Malaysia, Thailand und Vietnam verstärken diesen Treiber. Infolgedessen hat sich der Markt für robotergestützte Abfallsortiersysteme auf Investitionen in inländische Kapazitäten ausgerichtet, wobei nordamerikanische Betreiber KI-Sortierer an Mischkunststofflinien hinzufügen, um nach 2018 verlorene Rohstoffmargen zurückzugewinnen.

Arbeitskräftemangel und steigende Betriebskosten in Wertstoffhöfen

Fluktuationsraten von über 100 % veranlassten Manager, die gefährlichsten Tätigkeiten zu automatisieren. Menschliche Sortierer erreichen durchschnittlich 40 Griffe pro Minute, während Roboter 80 Griffe mit einer Verfügbarkeit von 99 % erzielen, was den Durchsatz verdoppelt und Überstundenkosten reduziert. Entscheidungsträger sehen einen direkten Zusammenhang zwischen Automatisierung und Betriebskostenvermeidung, was die Kapitalbudgetierung für neue Installationen unterstützt und die Expansion des Marktes für robotergestützte Abfallsortiersysteme stärkt.

Anstieg der Mandate für Verpackungen mit Recyclinganteil

Konsumgütergruppen haben sich verpflichtet, bis 2030 25–50 % Recyclingkunststoff zu verwenden, was Prämien für lebensmittelechte Pellets schafft. Roboter, die mit hyperspektralen Sensoren ausgestattet sind, erkennen Polymertypen mit einer Genauigkeit von 99 %, was Einrichtungen ermöglicht, diese Premium-Ströme mit höheren Margen zu liefern. Kunststoff-Wiederaufbereiter verzeichnen daher die höchsten Vorwärtsauftragsbücher für automatisierte Linien, was ein zweistelliges Wachstum im Markt für robotergestützte Abfallsortiersysteme aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Unsicherheit bei der Amortisation | -2.8% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken durch IIoT-Roboter | -1.9% | Globale kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Unsicherheit bei der Amortisation

Vollständige Roboterlinien kosten 2–5 Millionen USD, was 8–12 Monaten Umsatz für einen Wertstoffhof mit 100.000 Tonnen entspricht. Rohstoffpreisschwankungen verlängern die Amortisation und verzögern Investitionen in Schwellenmärkten. Leasing und Robotics-as-a-Service (RaaS) mildern dieses Hemmnis, indem sie Ausgaben von Investitionskosten auf Betriebskosten verlagern, doch der Zugang zu dollardenominierten Leasingverträgen bleibt außerhalb entwickelter Volkswirtschaften begrenzt. Die Branche für robotergestützte Abfallsortiersysteme entwickelt sich daher ungleichmäßig in Regionen mit unterschiedlichen Kapitalzugangsprofilen.

Cybersicherheitsrisiken durch IIoT-Roboter

Cloud-verbundene Roboter erweitern die Angriffsfläche für kritische Abfallinfrastrukturen. Jüngste Studien heben Lücken bei benutzerfreundlichen Endpunktschutzmaßnahmen hervor, was Betreiber dazu veranlasst, ISA/IEC-62443-Standards und mehrschichtige Netzwerksegmentierung zu integrieren. [3]EURASIP Journal on Information Security, "Sicherung cyber-physischer Roboter Budgetzuweisungen für Cybersicherheitshärtung sind nun Teil von Gesamtbetriebskostenmodellen, was die Lebenszykluskosten um 3–5 Prozentpunkte erhöht und die Einführungsgeschwindigkeit im Markt für robotergestützte Abfallsortiersysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzungseinrichtung: Kommunale Wertstoffhöfe verankern die Nachfrage

Kommunale Wertstoffhöfe verwalteten im Jahr 2025 38,20 % des Marktes für robotergestützte Abfallsortiersysteme, was die größte installierte Basis und die höchsten Mischvolumen widerspiegelt. Da diese Anlagen Kontaminationsschwellenwerte unter 1 % anstreben, installieren Manager KI-Roboter auf Restlinien, um die Reinheit zu steigern und Deponiegebühren zu reduzieren. Die Marktgröße für robotergestützte Abfallsortiersysteme für kommunale Wertstoffhöfe soll bis 2031 mit einer stabilen CAGR von 14,62 % wachsen, unterstützt durch staatliche Förderprogramme in den Vereinigten Staaten und Provinzzuschüsse in Kanada.

Kunststoff-Wiederaufbereiter beschleunigen sich zwar in absoluten Zahlen kleiner, aber mit einer CAGR von 20,35 %. Das Segment erfasst die Nachfrage von Konsumgütermarken, die Strategien für geschlossene Kreisläufe verfolgen. Roboter sind auf die Polymertrennung spezialisiert und extrahieren farbsortierten PET und HDPE, die Preisaufschläge von bis zu 30 % gegenüber gemischten Ballenäquivalenten erzielen. Infolgedessen wird erwartet, dass Kunststoff-Wiederaufbereiter bis 2031 einen Marktanteil von 23,10 % im Markt für robotergestützte Abfallsortiersysteme halten und den Abstand zu kommunalen Wertstoffhöfen verringern werden.

Nach sortiertem Abfalltyp: Kunststoffe dominieren die Komplexität

Kunststoffe machten im Jahr 2025 38,60 % des Umsatzes aus und weisen weiterhin die schnellste Einführungsrate auf. KI-Systeme identifizieren nun Mehrschichtfolien und gefärbtes PET mit nahezu Laborpräzision. In Wertschöpfungskettenbetrachtungen erhöht jede Prozentpunktreduzierung der Kunststoffballenverunreinigung die Wiederverkaufspreise um 25 USD pro Tonne, was Investitionsfälle unterstützt. Papier und Pappe bleiben eine stabile Kategorie, da optische Scanner für Tinte und Rückstände angepasst werden. Metalle profitieren von einer robusten Erfassung durch Wirbelströme, doch Roboter schaffen Mehrwert durch die Isolierung hochwertiger Aluminiumlegierungen. Die Glassortierung profitiert von KI-Farberkennungsmodellen, die die Rückgewinnung in skandinavischen Anlagen von 70 % auf 85 % steigern.

Die Marktgröße für robotergestützte Abfallsortiersysteme allein für Kunststoffe soll bis 2031 3,01 Milliarden USD übersteigen, was 38,60 % des globalen Wertes entspricht. Die Fähigkeit der Roboter, komplexe Harze zu sortieren, positioniert das Segment für ein nachhaltiges zweistelliges Wachstum.

Nach Komponente: Software erschließt Wertpools

Hardware repräsentierte im Jahr 2025 noch 61,30 % des Umsatzes; Software ist jedoch die Wertschöpfungsmaschine. Erkennungsplattformen der vierten Generation wie ZenBrain machen nun 35 % der gesamten Stückliste bei Neuaufträgen aus, gegenüber 20 % im Jahr 2022. Algorithmen zur vorausschauenden Wartung reduzieren ungeplante Ausfallzeiten um 40 %, während kontinuierliches Lernen die Systemlebensdauer verlängert und das Obsoleszenzrisiko mindert.

Der Markt für robotergestützte Abfallsortiersysteme verzeichnet ein Softwareumsatzwachstum mit einer CAGR von 20,18 % bis 2031, das die Hardwareexpansion übertrifft. Dienstleistungen, einschließlich RaaS-Verträge, sollen bis 2031 einen jährlichen Umsatz von 1,12 Milliarden USD erreichen, was einen strategischen Schwenk hin zu ergebnisbasierter Preisgestaltung widerspiegelt.

Nach Sortiertechnologie: KI-Vision fordert Hyperspektral heraus

NIR/hyperspektrale optische Plattformen hielten einen Anteil von 43,40 %, gestützt durch eine drei Jahrzehnte umfassende Leistungsbilanz bei der Polymeridentifikation. Dennoch wächst die reine KI-Vision bis 2031 mit der höchsten CAGR von 19,47 %, während diese Lösungen dort an Boden gewinnen, wo Flexibilität chemische Spezifität übertrumpft. Diese Systeme verarbeiten 200 Objekte pro Frame und können zu halben Kosten vollständiger optischer Anlagen auf bestehende Förderbänder nachgerüstet werden.

Hybride Multisensorkonfigurationen bleiben die Premium-Lösung für Bau- oder Elektronikschrott, aber Beschaffungsteams setzen zunehmend reine Vision-Systeme auf Faser- und Hartkunststofflinien ein, was die Demokratisierung des Marktes für robotergestützte Abfallsortiersysteme beschleunigt.

Geografische Analyse

Nordamerika machte im Jahr 2025 32,70 % des globalen Umsatzes aus, wobei frühe Roboter-Anwender ihre Flotten skalieren, um Arbeitskräftefluktuation auszugleichen und Recyclingquotenmandate in Kalifornien, Oregon und Colorado zu erfüllen. Waste Management allein investierte zwischen 2024 und Anfang 2025 1,4 Milliarden USD in KI-gestützte Einrichtungen. Die Region beherbergt über 400 AMP-Robotics-Einheiten, und die Marktgröße für robotergestützte Abfallsortiersysteme in den Vereinigten Staaten soll bis 2031 2,34 Milliarden USD übersteigen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,15 %. Chinas innenpolitischer Schwenk vom Importeur zum Recycler löste einen Anstieg bei Kapazitätserweiterungen aus, darunter ZenRobotics-Bauschutt-Linien in Shanghai. Japanische Kommunalanlagen setzen KI-Glassortierer ein, die die Rückgewinnungsraten für Braun- und Weißglas steigern und die Flasche-zu-Flasche-Ziele des Landes unterstützen. Südkoreas ATron-Roboter demonstrieren eine Präzision von 99,3 % und zeigen Exportpotenzial in der ASEAN-Region. Infolgedessen soll der Anteil des asiatisch-pazifischen Raums am Markt für robotergestützte Abfallsortiersysteme von 27,40 % im Jahr 2025 auf 33,20 % im Jahr 2031 steigen.

Europa profitiert von ausgereiften EPR-Regelungen, die Kapitalinvestitionen finanzieren. Dänemarks autonome Bauschutt-Anlage erreicht eine Reinheit von 98 % für recycelte Zuschlagstoffe und setzt neue Maßstäbe für die Kreislaufwirtschaft. Spaniens erste KI-Sortierinitiative unter Urbaser signalisiert eine breitere iberische Einführung. Obwohl das Wachstum gleichmäßiger ist als im asiatisch-pazifischen Raum, bleibt die Region ein Technologietestfeld und unterhält eine hohe Konzentration von Pilotprojekten und Patenten, die globale Standards für den Markt für robotergestützte Abfallsortiersysteme prägen.

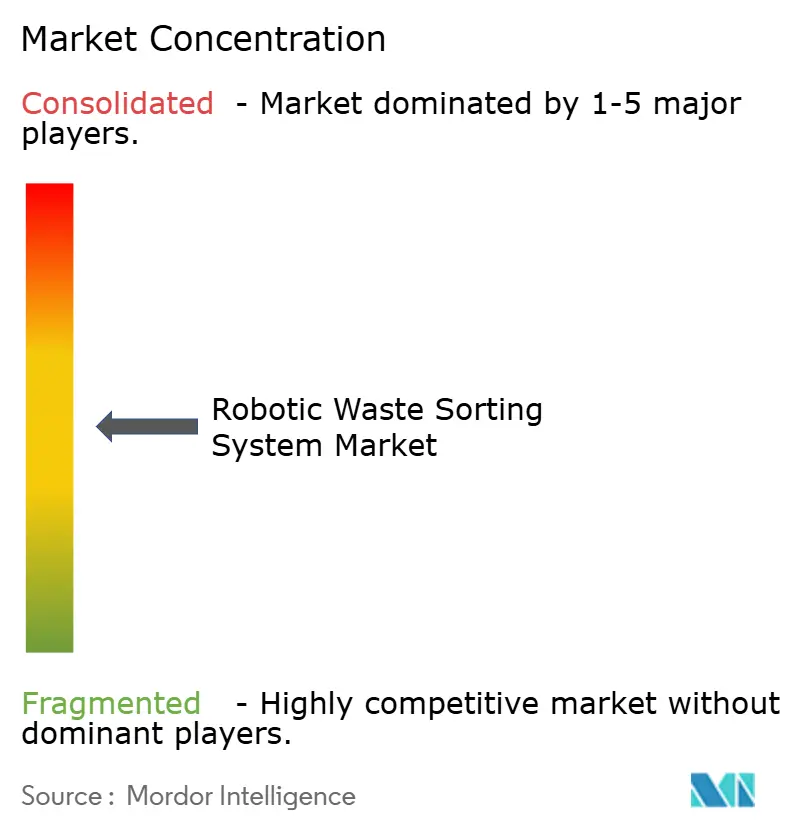

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die führenden Anbieter zusammen einen Umsatzanteil von 45 % halten. AMP Robotics, ZenRobotics (Terex) und TOMRA Systems bleiben Technologieführer, die sich jeweils durch proprietäre KI-Stacks und Sensorportfolios differenzieren. Terex' Übernahme von ZenRobotics im Jahr 2022 integrierte Schwermaschinenfähigkeiten mit robotischer Intelligenz und ermöglichte Cross-Selling in Metall- und Abbruchsegmente. TOMRA nutzt seine installierte Sensorbasis, um KI-Module zu verkaufen, während AMP seine Cloud-Analyseplattform ausbaut und Leistungsdaten für die Prozessoptimierung monetarisiert.

Aufstrebende Innovatoren wie Everest Labs und Greyparrot konzentrieren sich auf Nachrüst-Vision-Plattformen, die Hürden für mittelgroße Wertstoffhöfe senken. Diese Unternehmen nutzen kapitalleichte Geschäftsmodelle und RaaS-Verträge, um Greenfield-Projekte in Lateinamerika und dem Nahen Osten zu erschließen. Fusions- und Übernahmeaktivitäten dürften sich intensivieren, da etablierte Anbieter KI-Fähigkeiten und regionale Abdeckung anstreben, was eine schrittweise Konsolidierung im Markt für robotergestützte Abfallsortiersysteme vorantreibt. Patentanmeldungen rund um Multisensorfusion und chemische Zusammensetzungserkennung haben sich seit 2022 mehr als verdoppelt, was die Wettbewerbsintensität unterstreicht.

Marktführer im Bereich robotergestützte Abfallsortiersysteme

Machinex Industries Inc

AMP Robotics Corporation

ZenRobotics Ltd

Sadako Technologies

Bulk Handling Systems (BHS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Recology King County installierte Glacier AI-Roboter, um die Kontamination in seinem Wertstoffhof in Washington zu reduzieren, in Übereinstimmung mit einem strategischen Ziel der Nulldeponierung und zur Demonstration datengesteuerter Prozesskontrolle.

- Mai 2025: Das Fukuoka Institute of Technology kooperierte mit dem Temasek Polytechnic und der Hanoi University, um auf der EXPO 2025 Osaka ein Robot-Kompostsystem zu präsentieren, das einen Kooperationsrahmen für die grenzüberschreitende Kommerzialisierung von Forschung und Entwicklung darstellt.

- Januar 2025: AETECH kommerzialisierte seinen ATron-Roboter in Korea, erreichte 13 inländische Installationen und signalisierte die Marktreife für hochpräzise, kostengünstige Systeme für mittelgroße Städte.

- Januar 2025: Das Dänische Technologische Institut schloss sich mit Refind Technologies zusammen, um die Batterieentnahme aus Elektronikschrott zu automatisieren, was robotische Anwendungen in Gefahrstoffnischen ausweitet und die Einhaltung von Kreislaufwirtschaftsvorschriften stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für robotergestützte Abfallsortiersysteme als den Umsatz, der durch neu installierte, stationäre oder mobile Robotereinheiten generiert wird, die Feststoffabfallströme in Wertstoffhöfen, Kunststoff-Wiederaufbereitern, Elektronikschrott-Recyclern, Bau- und Abbruchanlagen sowie industriellen Recyclinganlagen identifizieren, aufnehmen und trennen. Diese Systeme kombinieren Visionsensoren, KI-Software und Greifhardware, und die Marktgröße wird in konstanten US-Dollar von 2025 ausgedrückt und umfasst nur Hardware, eingebettete Software und Dienstleistungen des ersten Jahres.

Umfangsausschluss: Wir zählen keine Umsätze aus optischen Sortierern ohne robotische Greifarme, mehrjährigen Wartungsverträgen oder autonomen Abfallsammelfahrzeugen.

Segmentierungsübersicht

- Nach Endnutzungseinrichtung

- Kommunale Wertstoffhöfe

- Industrielle und gewerbliche Recyclinganlagen

- Bau- und Abbruchanlagen

- Kunststoff-Wiederaufbereiter

- Elektronikschrott-Recycler

- Nach sortiertem Abfalltyp

- Kunststoffe

- Papier und Pappe

- Metalle

- Glas

- Organische Abfälle und Lebensmittelabfälle

- Gemischter Bau- und Abbruchschutt

- Nach Komponente

- Hardware

- Software

- Dienstleistungen (Installation, Betrieb und Wartung, Leasing)

- Nach Sortiertechnologie

- Nur KI-Vision

- NIR / Hyperspektrale Optik

- 3D-Laser und Röntgen

- Hybride Multisensoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN-6

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar)

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Anlagenmanagern in Nordamerika, Europa und Asien, Systemintegratoren, Sensorlieferanten und kommunalen Beschaffungsbeauftragten. Ihre Erkenntnisse bestätigten den Kostendruck durch Arbeitskräfte, erreichbare Sortiergeschwindigkeiten und Preisstreuung, was uns ermöglichte, Stückzahlen und Auslastungsannahmen zu verfeinern.

Desk Research

Mordor-Analysten überprüften offene Datensätze wie Eurostat-Abfallkonten, das US-EPA-Dashboard zur Förderung des Recyclings, Exportmeldungen des China Solid Waste Center und Questel-Patentbibliotheken, um die installierte Basis und die Technologiediffusion zu kalibrieren. Fachpublikationen der ISWA, Plastics Europe und des Bureau of International Recycling sowie Unternehmens-10-Ks und Pressemitteilungen halfen uns, neue Anlagenzugänge, Durchsatz und durchschnittliche Verkaufspreise zu kartieren. Wir nutzten auch kostenpflichtige Informationen von D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Dealflow, der auf Kapazitätserweiterungen hinweist. Diese Quellen bildeten das historische Grundgerüst, das wir anschließend validierten. Die Liste ist illustrativ; viele weitere Kanäle flossen in die Datenerhebung und -prüfung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau begann mit kommunalen und gewerblichen Abfallmengen nach Region, die nach Rückgewinnungsratenfiltern in adressierbare Tonnen umgerechnet und dann durch beobachtete Roboter-pro-Tonnen-Verhältnisse in Roboternachfrage übersetzt wurden. Bottom-up-Gegenprüfungen rollten von führenden Lieferanten gemeldete Lieferungen auf und gewichteten durchschnittliche Verkaufspreise zur Validierung der Gesamtwerte. Zu den wichtigsten Treibern im Modell gehören die Pro-Kopf-Abfallerzeugung, Recyclingmandate, durchschnittlicher Anlagendurchsatz, Kapitalkosten-Trends, Software-Abonnementaufnahme und Lernkurven für Sensorpreise. Fünfjahresprognosen stützen sich auf multivariate Regression kombiniert mit Szenarioanalysen, wobei variable Koeffizienten von unserem Interviewgremium überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Varianzprüfungen gegenüber historischen Einführungskurven und unabhängigen Abfallverarbeitungs-Benchmarks geprüft. Wir aktualisieren das Modell jährlich, und Zwischenberechnungen werden ausgelöst, wenn ein wesentliches Ereignis wie ein landesweites Deponieverbots oder eine bedeutende Finanzierungsrunde die Einführungsökonomie verändert.

Warum Mordors Baseline für Abfallsortierroboter Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abfallströme, Preisspannen und Aktualisierungszeitpunkte wählen.

Nächstes verfügbares veröffentlichtes Jahr verwendet, wenn kein Wert für 2025 verfügbar ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| 2,84 Mrd. USD | ||

| 2,70 Mrd. USD (2023) | Globales Beratungsunternehmen A | Umfasst Nachrüstdienstleistungen und Mietgebühren |

| 2,00 Mrd. USD (2023) | Branchenverband B | Schließt industrielle Recyclinganlagen aus und wendet niedrigere durchschnittliche Verkaufspreise an |

| 2,17 Mrd. USD (2023) | Regionaler Analyst C | Verwendet konservative Roboter-pro-Tonnen-Verhältnisse und Wechselkurse von 2022 |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsauswahl und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für robotergestützte Abfallsortiersysteme?

Die globale Marktgröße für robotergestützte Abfallsortiersysteme beträgt im Jahr 2026 3,36 Milliarden USD und soll bis 2031 einen Wert von 7,78 Milliarden USD erreichen.

Welches Endnutzungseinrichtungssegment führt den Markt an?

Kommunale Wertstoffhöfe halten im Jahr 2025 mit 38,20 % den größten Anteil aufgrund städtischer Abfallmengen und strenger Recyclingziele.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas inländischer Recyclingausbau, Japans Präzisionssortierungsinitiativen und Südkoreas KI-Robotereinsätze treiben eine CAGR von 18,15 % bis 2031 an.

Wie wirken sich Robotics-as-a-Service-Modelle auf die Einführung aus?

RaaS verlagert Ausgaben von Kapitalbudgets auf Betriebsbudgets, verkürzt Amortisationszyklen und ermöglicht kleineren Einrichtungen die Einführung von Automatisierung.

Welche Cybersicherheitsstandards gelten für Abfallsortierroboter?

Betreiber übernehmen zunehmend ISA/IEC-62443-Rahmenwerke, um Cyberrisiken im Zusammenhang mit cloud-verbundenen Industrierobotern zu managen.

Seite zuletzt aktualisiert am: