Marktgröße und Marktanteil für Hospitality-Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

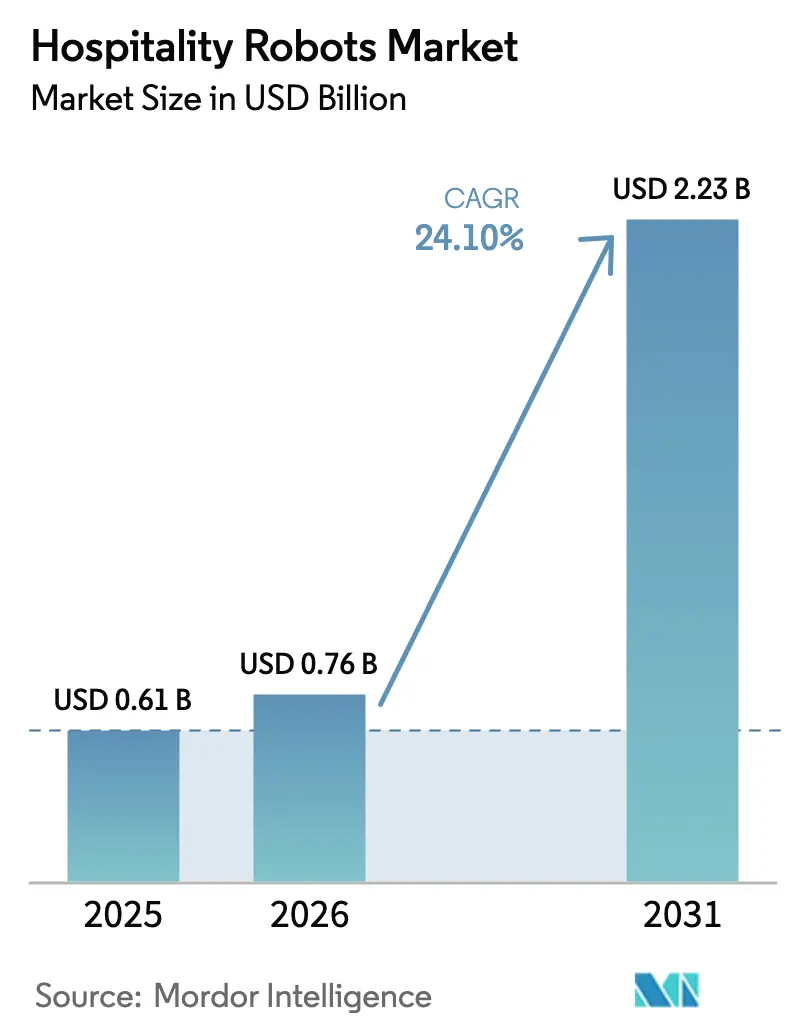

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.10% CAGR |

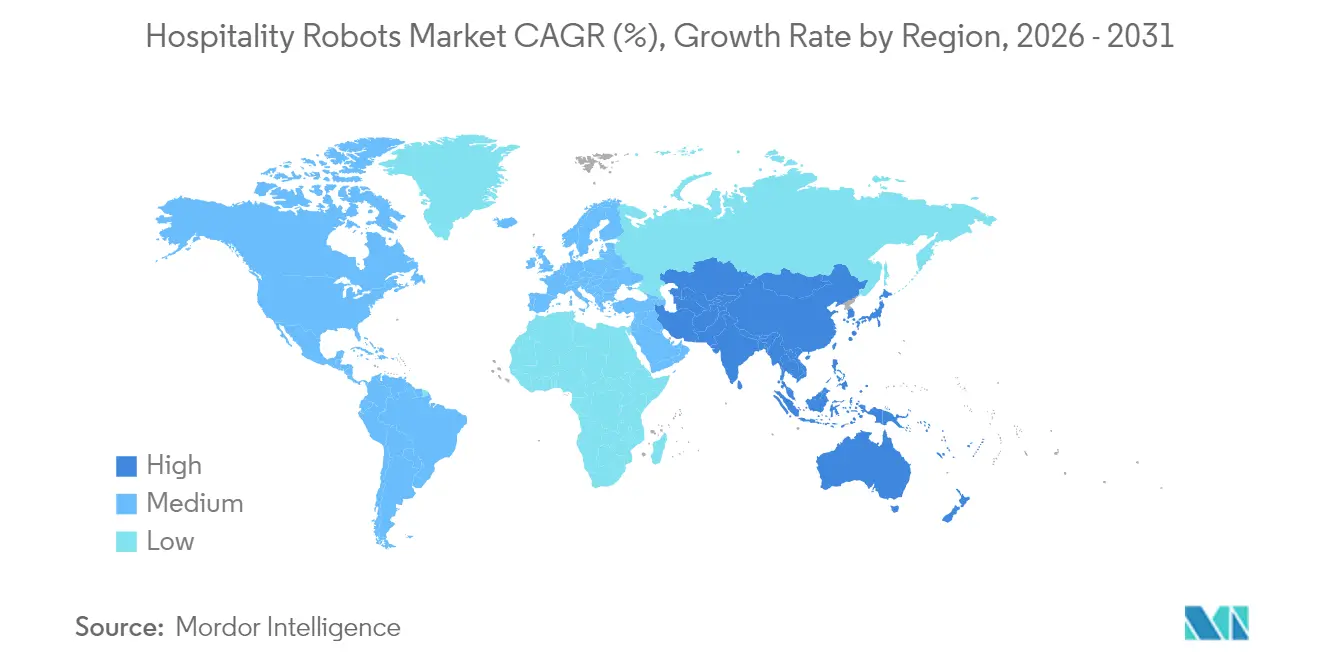

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hospitality-Roboter von Mordor Intelligence

Der Markt für Hospitality-Roboter hatte im Jahr 2025 ein Volumen von 0,61 Milliarden USD und wird voraussichtlich von 0,76 Milliarden USD im Jahr 2026 auf 2,23 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 24,10 % während des Prognosezeitraums (2026–2031). Diese robuste Entwicklung spiegelt die strategische Umorientierung der Betreiber hin zu automatisierungsgetriebenem Serviceerbringung wider – eine Reaktion auf anhaltenden Arbeitskräftemangel und die wachsende Vorliebe der Reisenden für kontaktarme Interaktionen. In gehobenen Hotels, etablierten Schnellrestaurantketten und Ferienresorts betrachten Entscheidungsträger Roboter zunehmend als physische Erweiterung übergeordneter, digital ausgerichteter Servicestrategien. Verschärfter Wettbewerb beschleunigt die Einführung, wobei Betreiber die Rund-um-die-Uhr-Zuverlässigkeit, das Datenerfassungspotenzial und die Möglichkeiten zur Markendifferenzierung von Robotern schätzen. Anbieter wiederum betonen die Integration in Aufzugssysteme, KI-gestütztes Flottenmanagement und die Einhaltung von Sicherheitsstandards, die objektbezogene Risikobewertungen erleichtern.

Wesentliche Erkenntnisse des Berichts

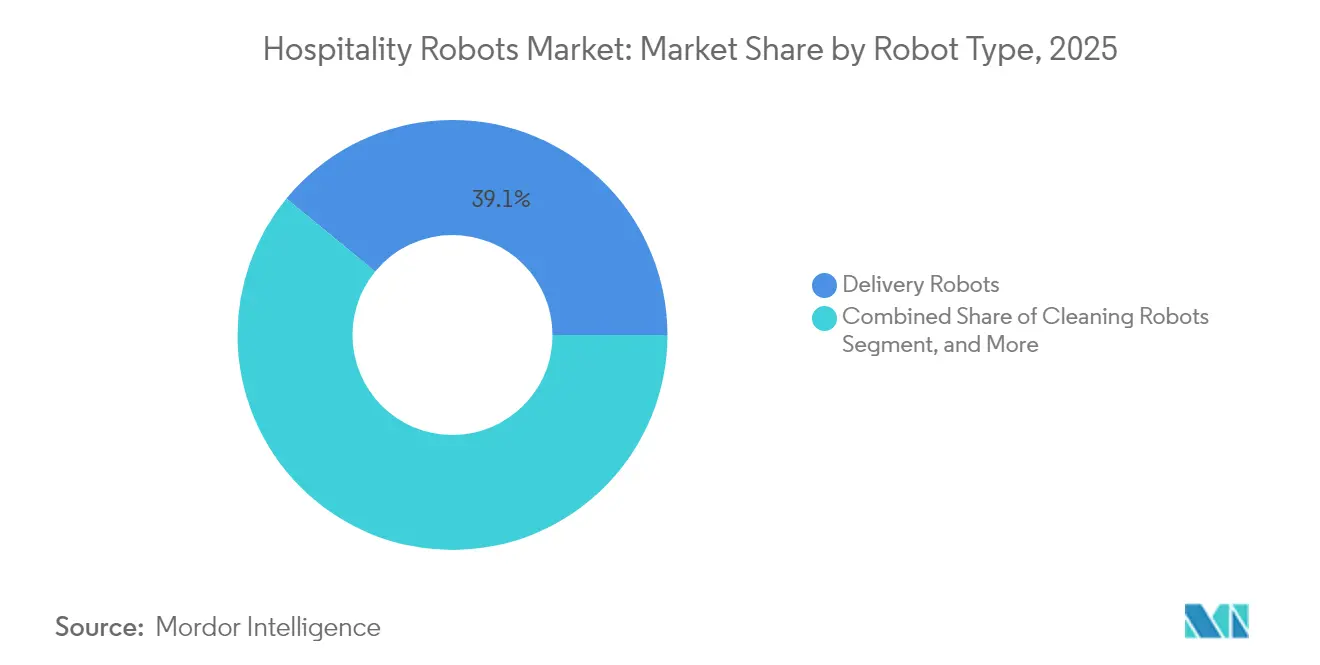

- Nach Robotertyp führten Liefersysteme mit einem Marktanteil von 39,05 % im Markt für Hospitality-Roboter im Jahr 2025; Sicherheits- und Überwachungsplattformen werden voraussichtlich bis 2031 eine CAGR von 26,1 % erzielen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 59,12 % der Marktgröße für Hospitality-Roboter auf Hardware; Software wird voraussichtlich bis 2031 mit einer CAGR von 25,05 % wachsen.

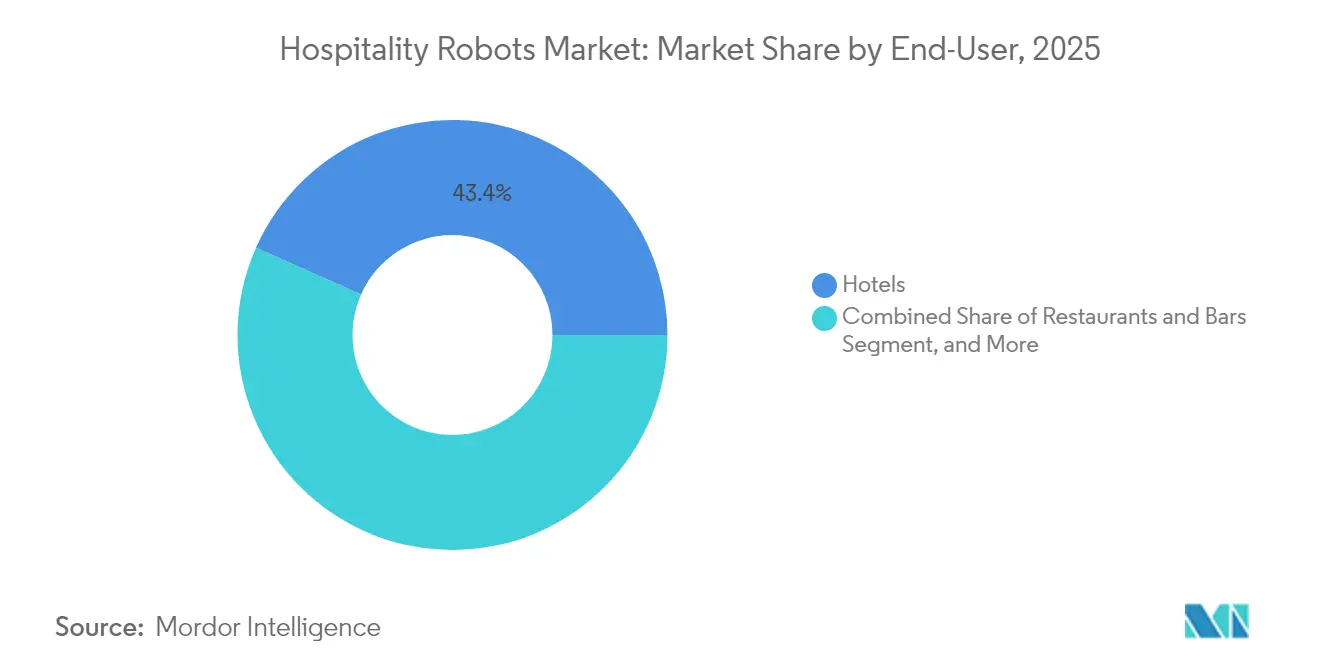

- Nach Endnutzer entfielen im Jahr 2025 43,35 % des Umsatzes im Markt für Hospitality-Roboter auf Hotels; Restaurants und Bars werden voraussichtlich bis 2031 eine CAGR von 26,05 % verzeichnen.

- Nach Einsatzbereich hielt Front-of-House im Jahr 2025 einen Anteil von 57,25 % der Implementierungen im Markt für Hospitality-Roboter; Back-of-House wird voraussichtlich bis 2031 mit einer CAGR von 25,12 % expandieren.

- Nach Geografie dominierte Nordamerika den Markt für Hospitality-Roboter mit einem Anteil von 37,70 % im Jahr 2025; der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 25,8 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Hospitality-Roboter

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung digitaler Technologien und Automatisierungstechnologien | +4.2% | Global; frühzeitige Gewinne in Nordamerika, Europa und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Pandemiebedingter Arbeitskräftemangel im Gastgewerbe | +6.8% | Global; ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensor- und Komponentenpreise | +3.1% | Global; Fertigungsvorteile konzentriert im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach kontaktlosen Gästeerlebnissen | +5.4% | Global; gehobene Objekte führen die Einführung an | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Einführung von Servicerobotern | +2.9% | Asien-Pazifik-Raum, Europa, ausgewählte nordamerikanische Regionen | Mittelfristig (2–4 Jahre) |

| Edge-KI ermöglicht Echtzeit-Vor-Ort-Analysen | +2.3% | Global; technologieaffine Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung digitaler Technologien und Automatisierungstechnologien

Weitreichende Programme zur digitalen Transformation veranlassen Betreiber dazu, auf Robotik zu setzen, da sie einheitliche, datengesteuerte Servicemodelle anstreben. Betriebe, die Roboter mit cloudbasierter Hotel- und Hospitality-Management-Software integrieren, berichten von 15 %–30 % Verbesserungen bei operativen Kennzahlen wie der Pünktlichkeit des Zimmerservice und der Umschlagzeit der Housekeeping-Abteilung.[1]„Digitale Transformation im Hotelbetrieb,” Hotel Management, hotelmanagement.net Flottenmanagement-Dashboards liefern Managern Echtzeit-Informationen zu Standort und Aufgabenstatus und ermöglichen so ein proaktives Lastausgleichsmanagement zwischen Robotern und menschlichem Personal. Da IoT-Sensoren und Gebäudemanagementsysteme ihre APIs offenlegen, erhalten Roboter detaillierte Eingaben zur Verfügbarkeit von Aufzügen, zur Belegung von Bankettsälen und zu Umgebungsbedingungen, wodurch die Aufgabeneffizienz verbessert wird. Gleichzeitig ermöglichen die über bordeigene Kameras und Lidar erfassten Daten die Erstellung anonymisierter Wärmekarten des Gästeverkehrs, was eine präzise Personalplanung dort erlaubt, wo menschliche Zuwendung den größten Mehrwert bietet. Anbieter heben Edge-KI-Module hervor, die Bilder lokal verarbeiten, wodurch Latenzzeiten reduziert und Bedenken hinsichtlich der Datensouveränität in Europa und Teilen Asiens adressiert werden.

Pandemiebedingter Arbeitskräftemangel im Gastgewerbe

Die Fluktuationsraten lagen im Jahr 2024 für Gastronomie- und Beherbergungsunternehmen 76 % über dem Niveau vor 2020.[2]„Bericht zum Arbeitskräftemangel in der Restaurantbranche 2024,” National Restaurant Association, restaurant.org Führungskräfte haben daraufhin menschliches Personal auf hochwertige Interaktionen umverteilt und Roboter für repetitive Aufgaben eingesetzt, darunter Flurgänge für Lieferungen, das Abräumen von Tischen und das Staubsaugen in Korridoren. Objekte, die Lieferroboter einsetzen, haben Rückgänge von 20 %–35 % bei manuellen Zimmerservice-Gängen dokumentiert, was Mitarbeiter freisetzt, um sich auf Upselling oder die Interaktion im Rahmen des Treueprogramms an der Rezeption zu konzentrieren. In Küchen gewährleisten halbautonome Frittierstation die Produktion während Schichtlücken und sorgen für gleichbleibende Durchlaufzeiten während der Servicespitzen, wodurch die Konsistenz während der gesamten Servicezeiten aufrechterhalten wird. Diese Produktivitätsgewinne mindern das Risiko von Lohndruckerhöhungen und stabilisieren die Servicequalität in Märkten, in denen die Einwanderungspolitik das Angebot an Saisonarbeitskräften einschränkt.

Wachsende Nachfrage nach kontaktlosen Gästeerlebnissen

Branchenumfragen zeigen, dass 68 % der Reisenden Servicekontaktpunkte mit minimalem Kontakt bevorzugen – ein Muster, das über unmittelbare gesundheitliche Bedenken hinaus anhält.[3]„Gästepräferenzen für kontaktlosen Service-Umfrage”, Hospitality Technology, hospitalitytech.com Roboter erfüllen diese Anforderung durch kontaktlose Zimmerservice-Lieferung, automatisierte Check-in-Führung und selbstnavigierendes Gepäck. Betreiber verzeichnen höhere Net-Promoter-Scores, wenn Roboter zusammen mit digitalen Schlüsseln eingeführt werden, da Gäste eine konsistente Technologiebotschaft während des gesamten Aufenthalts wahrnehmen. In Luxusresorts fungieren Roboter zusätzlich als Neuheitsunterhaltung, indem sie Kindergeschichten vorlesen oder Gruppen zu thematischen Veranstaltungen begleiten, wodurch der Erlebnismehrwert gesteigert wird, während Gedränge an den Concierge-Schaltern vermieden wird.

Staatliche Anreize für die Einführung von Servicerobotern

Fiskalische Instrumente beschleunigen die Einführung, insbesondere bei Mittelmarktketten. Japans KMU-Subvention für arbeitssparende Investitionen erstattet bis zu 15 Millionen JPY (100.000 USD) pro Objekt und gleicht damit die Anschaffungskosten von zwei bis drei Liefereinheiten aus [METI.GO.JP]. Italiens Piano Transizione 5.0 reserviert 6,3 Milliarden EUR (6,9 Milliarden USD) für die Digitalisierung der Dienstleistungsbranche und erweitert damit den adressierbaren Markt für Roboteranbieter in der Europäischen Union. Singapur leitet 60 Millionen USD über sein Nationales Robotikprogramm, das Pilotimplementierungen bei der Reinigung von Hawker-Zentren und mittelgroßen Hotels finanziert. Solche Programme erleichtern Kapitalbeschränkungen, verkürzen Amortisierungszeiträume und schaffen inländische Referenzstandorte, die benachbarte Betreiber zur Nachfolge anregen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für kleine Betreiber | -3.7% | Global; betrifft insbesondere unabhängige Objekte | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Integrationsprobleme mit Legacy-PMS | -2.1% | Global; Konzentration von Legacy-Systemen in etablierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei gästeseitigen Anwendungsfällen | -1.8% | Europa (DSGVO), Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Begrenzter ROI außerhalb von erstklassigen Objekten | -2.4% | Global; Mittelmarkt- und Economy-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für kleine Betreiber

Kaufpreise zwischen 15.000 USD und 50.000 USD pro Roboter schrecken familiengeführte Gasthöfe und unabhängige Cafés ab, die mit sehr geringen Margen arbeiten.[4]„Herausforderungen bei Technologieinvestitionen für unabhängige Betreiber,” Restaurant Business, restaurantbusinessonline.com Finanzierungslösungen entstehen in Form von Abonnement-Robotik und Umsatzbeteiligungsmodellen, doch die Einführung außerhalb von Kettennetzwerken bleibt uneinheitlich. Kleine Betreiber stehen auch vor Schulungsaufwand; da ihnen interne IT-Teams fehlen, lagern sie die Wartung häufig an externe Integratoren aus, wodurch die Gesamtbetriebskosten steigen. Anbieter, die auf diese Hürde reagieren, bündeln nun mehrjährige Serviceverträge, während Leasingpakete die Zahlungen mit den projizierten Arbeitskosteneinsparungen in Einklang bringen – dennoch begünstigt die Wirtschaftlichkeit nach wie vor größere Objekte mit Rollouts über mehrere Einheiten.

Interoperabilitäts- und Integrationsprobleme mit Legacy-PMS

Viele Objekte betreiben PMS-Versionen, die vor mehr als einem Jahrzehnt installiert wurden; diesen Systemen fehlen RESTful-APIs für den Echtzeit-Austausch von Roboterdaten. Integrationsprojekte erfordern daher die Hinzufügung von Middleware, was die Zeitpläne um zusätzliche drei bis sechs Monate verlängert und die Bereitstellungskosten erhöht. Die Unfähigkeit, dynamische Aufzugsabrufe zu senden oder den Housekeeping-Status zu synchronisieren, reduziert die Autonomie und birgt das Risiko von Servicelücken. In Anerkennung dieses Schmerzpunkts knüpfen Hotelgruppen Roboter-Ausschreibungen zunehmend an umfassendere Cloud-PMS-Migrationen und bündeln beide Kapitalvorhaben in einem einzigen Haushaltszyklus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Sicherheitsroboter treiben die Einführung der nächsten Generation voran

Liefereinheiten hielten im Jahr 2025 einen Anteil von 39,05 % am Markt für Hospitality-Roboter und unterstreichen damit ihren schnellen ROI und ihre unkomplizierte Workflow-Integration. Sicherheits- und Überwachungsplattformen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 26,1 % zunehmen, unterstützt durch günstige Prämien der Sachversicherer für Objekte, die aktive Überwachung einsetzen. Diese Roboter patrouillieren in Lobbybereichen und Parkgaragen, übertragen 360-Grad-Videos an zentrale Kommandozentralen und lösen Echtzeit-Alarme aus, wenn sie verdächtige Muster erkennen. Parallel dazu führen Empfangsroboter Reisende durch mehrsprachige Check-in-Schritte, während Reinigungsroboter das Staubsaugen in Korridoren und die UV-C-Desinfektion von Besprechungsräumen übernehmen. Demonstrationen von Lebensmittelzubereitungsrobotern, darunter Richtechs ADAM-Barkeeper auf der CES 2024, belegen das Potenzial der Robotik selbst bei qualifizierten kulinarischen Aufgaben.

Ein sich verschärfender regulatorischer Rahmen gewährleistet die sichere Koexistenz zwischen Menschen und autonomen Maschinen. Die UL-3320-Zertifizierung dient nun als Beschaffungsvoraussetzung für viele Full-Service-Hotelketten, insbesondere in Nordamerika, und stärkt damit den Wettbewerbsvorteil konformer Anbieter. Da Sicherheitsstandards ausgereift sind, erwarten Objekteigentümer eine breitere Integration und positionieren Roboter als unverzichtbare Säule künftiger Smart-Hotel-Konzepte. Über den gesamten Prognosehorizont hinweg werden diversifizierte Portfolios aus Liefer-, Sicherheits-, Reinigungs- und Führungsrobotern die Anbieter vor Nachfrageschwankungen in einem einzelnen Anwendungscluster schützen und stabile Deckungsbeitragsmargen auch bei sinkenden Komponentenkosten unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Intelligenz beschleunigt die Marktentwicklung

Hardware machte im Jahr 2025 59,12 % der Ausgaben aus, da Betreiber für Chassis-, Batterie- und Sensorbaugruppen zahlten, die für die Roboterauto-nomie entscheidend sind. Die Software-Schicht wächst jedoch am schnellsten und legt mit einer CAGR von 25,05 % zu, da KI-gestützte Routenoptimierung, Verarbeitung natürlicher Sprache und Algorithmen zur vorausschauenden Wartung den vollen Wert physischer Assets erschließen. Anbieter bündeln Over-the-Air-Updates, die die Funktionslebensdauer der Einheiten verlängern; Flottenmanagement-Portale implementieren neue Verhaltensweisen ohne mechanische Änderungen und verschieben Einnahmen hin zu hochmargigen, wiederkehrenden Lizenzen. Für Betreiber konsolidieren Analyse-Dashboards Leistungskennzahlen über Liefer-, Reinigungs- und Sicherheitsflotten hinweg und bieten unternehmensweite Einblicke, die Personalentscheidungen informieren.

Der Anteil der Dienstleistungen, einschließlich Installation, Schulung und 24/7-Fernsupport, bleibt der kleinste, ist jedoch strategisch entscheidend. Da Multi-Objekt-Hotelgruppen kettenweite Rollouts von Robotern durchführen, steigt die Nachfrage nach zertifizierten Technikern, die Lidar-Einheiten kalibrieren, PMS-APIs integrieren und Konformitätsprüfungen koordinieren können. Partnerschaften mit regionalen Systemintegratoren beschleunigen diesen Kompetenzaufbau, insbesondere in Lateinamerika und dem Nahen Osten, wo lokalisierter Support das Reputationsrisiko von Ausfallzeiten während Hochbelegungszeiten mindert.

Nach Endnutzer: Restaurants beschleunigen die robotergestützte Integration

Hotels beanspruchten im Jahr 2025 43,35 % des Umsatzes und spiegeln damit ihren Vorsprung, längere Asset-Erneuerungszyklen und größere durchschnittliche Objektflächen wider. Restaurants und Bars weisen jedoch die steilste Wachstumskurve auf und expandieren mit einer CAGR von 26,05 %. Tischläuferroboter reduzieren die Laufwege der Servicekräfte und beschleunigen die Mahlzeitenlieferung, was in von Personalengpässen betroffenen Betriebsformaten entscheidend ist. Hochvolumige Schnellrestaurantketten setzen Abräumroboter ein, die schmutziges Geschirr zu zentralisierten Spülbereichen transportieren, und verringern so die Überlastung im Back-of-House-Bereich. Reisehubs, Flughäfen, Kreuzfahrtschiffe und Freizeitparks experimentieren mit zweisprachigen Führungsrobotern, die die Wegfindung in mehreren Sprachen übernehmen, den Durchsatz verbessern und den Personaleinsatz reduzieren.

Spezialveranstaltungsorte, von Sportarenen bis hin zu Messezentren, nutzen Roboter für das Crowd-Management und eine verbesserte Gästebindung. Diese Implementierungen schaffen Möglichkeiten für Marken-Storytelling: Roboter führen gamifizierte Schnitzeljagden durch oder servieren Signature-Cocktails und differenzieren so Erlebnisse. Die daraus resultierende Sichtbarkeit fördert Mundpropaganda-Marketing, das die Einführung unter Mittelmarktbetreibern verstärkt, die nach Neuheit suchen, ohne die operative Stabilität zu gefährden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einsatzbereich: Back-of-House-Anwendungen gewinnen an Dynamik

Front-of-House-Anwendungsfälle machten im Jahr 2025 57,25 % der Implementierungen aus, da Managementteams die Vorteile für das Gästeerlebnis leicht quantifizieren konnten. Back-of-House-Anwendungsfälle wachsen jedoch mit einer CAGR von 25,12 %, da Betreiber die Fähigkeit der Automatisierung erkennen, Arbeitsabläufe zu stabilisieren, die andernfalls schwer zu besetzen sind. Autonome Reinigungsmaschinen desinfizieren Banketküchen über Nacht, während Inventurroboter Lagerräume scannen und den Verbrauch mit Einkaufsdaten abgleichen, um die Genauigkeit sicherzustellen. Diese Effizienz hinter den Kulissen verbessert direkt die Gewinnmargen, ohne die sichtbare Serviceatmosphäre zu verändern. Housekeeping-Teams erproben UV-C-Desinfektionsroboter, die Zimmer während der regulären Reinigungsfenster tiefenreinigen und so strengere Hygienezusagen in gehobenen Ketten unterstützen.

Systemintegratoren bündeln nun gemischte Implementierungen im Front- und Back-of-House-Bereich in einheitliche ROI-Dashboards. Die Verknüpfung von Wäschereirobotern mit Housekeeping-Plänen richtet beispielsweise die Wäscheverarbeitung an den Zimmerverfügbarkeitszielen aus und reduziert so Verspätungen beim Check-out. Da sich diese abteilungsübergreifenden Gewinne summieren, weisen Multi-Objekt-Betreiber größere Anteile der jährlichen Kapitalbudgets integrierten Flotten statt isolierten Pilotprojekten zu.

Geografische Analyse

Nordamerikas dominanter Anteil von 37,70 % spiegelt seine Geschichte früher Pilotprojekte und starker Risikokapitalunterstützung wider. Kettenvereinbarungen ermöglichen es Anbietern, schnell zu skalieren: Die Multi-Objekt-Installationen von Relay Robotics verbessern die Auslastung von Hotelaufzügen, die für Roboter-APIs optimiert sind. Kanadische Betreiber konzentrieren sich auf Sicherheitsroboter für Parkplätze bei Straßenhotels und begegnen damit Sicherheitsbedenken während des Arbeitskräftemangels. Mexikanische Resortkorridore nutzen zweisprachige Lieferroboter, die die Warenkorb-Größen des Zimmerservices durch die Anzeige digitaler Upsell-Hinweise steigern.

Die CAGR von 25,8 % im Asien-Pazifik-Raum unterstreicht eine Konvergenz von politischer Unterstützung, Fertigungseffizienz und einer starken technologieaffinen Haltung der Gäste. In China setzen die meisten Hotels ab drei Sternen mindestens einen Serviceroboter ein, und inländische Marken wie Ninebot starten städtische Marketingkampagnen, um robotergestützte Serviceleistungen zu normalisieren. Japans alternde Bevölkerung verschärft Arbeitskräftemangel in der Hotelbranche, und Roboter übernehmen nun Spät-Nacht-Ramen-Lieferungen in Businesshotels. Singapurs Changi-Hospitality-Cluster erprobt multifunktionale Führungsroboter, die sich in Flughafensysteme integrieren und nahtlose Übergänge vom Ankunftsgate zur Hotellobby ermöglichen.

Europa balanciert DSGVO-bedingte Datenschutzanforderungen mit Umweltimperativen. Deutsche Objekte verlangen eine Vor-Ort-Datenverarbeitung und drängen Anbieter dazu, Edge-KI-Modelle zu aktivieren, die Cloud-Uploads umgehen. Französische Boutiquehotels legen Wert auf Designästhetik und wählen Roboter mit anpassbaren Außengestaltungen, die mit den Markenthemen übereinstimmen. Spaniens Küstenresorts setzen für den Außenbereich geeignete Sicherheitsroboter ein, die Pooldecks patrouillieren und so Personal für Gästebindungsaktivitäten freisetzen.

Wettbewerbslandschaft

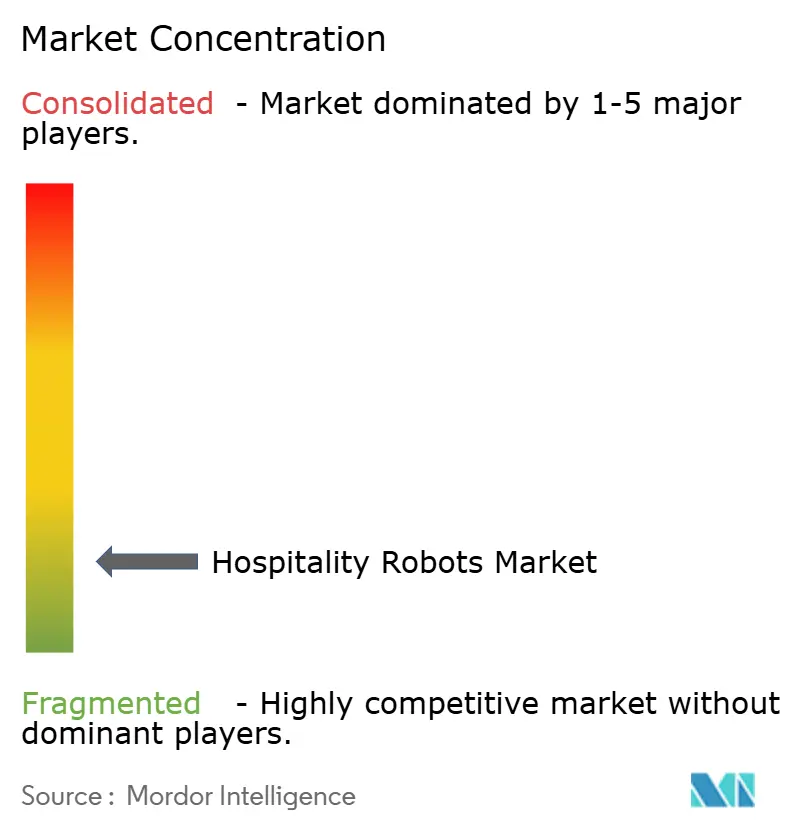

Der Markt für Hospitality-Roboter ist moderat fragmentiert, wobei kein Unternehmen mehr als einen einstelligen mittleren Anteil am Umsatz hält. Spezialisierte Unternehmen wie Bear Robotics konkurrieren neben Elektronikriesen, die ihre Lieferkettenvorteile nutzen. Innovationen konzentrieren sich auf KI-Wahrnehmungsstacks, Architekturen mit austauschbaren Batterien und Aufzugs-API-Bibliotheken. Partnerschaften nehmen zu: Im März 2024 sicherte sich Bear Robotics 60 Millionen USD in einer Series-C-Finanzierungsrunde von LG Electronics, was die Softwareagilität eines Start-ups mit einer Fertigung auf Unternehmensebene verbindet.

Regionale Integratoren prägen die Wettbewerbsdynamik. Im Asien-Pazifik-Raum arbeitet Ninebot mit Hotelgruppen in Peking und Schanghai zusammen, um Serviceflotten über mehrere Objekte hinweg einzusetzen, während Alphadroid in Europa seine Radisson-Partnerschaft auf weitere Länder ausweitet. Compliance-Fähigkeiten dienen als Markteintrittsbarriere: Die UL-3320-Zertifizierung beschleunigt die Vorauswahl von Anbietern für Küchenroboter, und die Einhaltung der ISO 13482 schafft Vertrauen bei risikoaversen Betreibern. Der Preisdruck hält an, da chinesische Hersteller Skaleneffekte erzielen; Anbieter differenzieren sich jedoch durch lokalisiertem Support, Benutzeroberflächen in Landessprachen und Hotelsmarken-Ausrichtungspakete.

Mit Blick auf die Zukunft werden Anbieter mit Multi-Modal-Portfolios aus Liefer-, Sicherheits-, Reinigungs- und Lebensmittelzubereitungsrobotern voraussichtlich gebündelte Vertragsopportunitäten von Ketten ergreifen, die Einzelquellenlösungen anstreben. Umgekehrt könnten Nischenanbieter, die eine Anwendung perfektionieren, durch die Lizenzierung von Autonomie-Stacks an OEM-Partner florieren, was ein duales Muster aus Konsolidierung und Spezialisierung innerhalb des Ökosystems veranschaulicht.

Marktführer für Hospitality-Roboter

Relay Robotics Inc.

LG Electronics Inc.

Bear Robotics Inc.

Ninebot Limited

Connected Robotics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Circus SE unterzeichnete einen Rahmenvertrag mit der Mangal-Franchise zum Rollout von 500 CA-1 autonomen Lebensmittelservice-Robotern ab Herbst 2025 und legte damit den Grundstein für das, was die erste vollständig automatisierte Schnellrestaurantkette in bis zu 2.400 Restaurants in Deutschland, dem weiteren Europa, der Türkei und Japan werden könnte.

- März 2025: Marriott International, LG Electronics und RobotLAB schlossen eine exklusive US-Partnerschaft, die mit einem 24/7-Zimmerservice-Roboter beginnt, der derzeit im Renaissance Dallas Hotel im Einsatz ist, und geplante Implementierungen an weiteren Marriott-Standorten im ganzen Land umfasst.

- März 2025: Pudu Robotics stellte den FlashBot Arm vor, einen kommerziellen humanoiden Roboter mit mechanischen Armen, der Aufzüge bedienen kann – ein Fortschritt, von dem das Unternehmen sagt, er könnte weltweit jährlich 1,8 Milliarden USD an Aufzugssteuerungskosten einsparen.

- Februar 2025: KEENON Robotics schloss sich mit dem Furama Hotel Chiang Mai zusammen, um Thailands erstes Smart-Hotel zu eröffnen, und integrierte DINERBOT-, BUTLERBOT-, KLEENBOT-C30- und S100-Schwerlastroboter für einen vollständig automatisierten Front- und Back-of-House-Betrieb.

- Januar 2025: Bear Robotics hat eine Series-B-Finanzierungsrunde in Höhe von 81 Millionen USD unter der Führung von IMM Investment abgeschlossen und damit das Gesamtkapital auf 117 Millionen USD erhöht, um die Entwicklung neuer Produkte zu beschleunigen und die globalen Hospitality-Märkte weiter auszubauen.

Globaler Berichtsumfang des Marktes für Hospitality-Roboter

Robotersysteme werden entwickelt, um einen bestimmten Satz präziser, repetitiver und unübertroffener Aufgaben effizient und mit minimalem menschlichen Eingriff auszuführen. Im Gastgewerbe besteht das Hauptziel des Roboters darin, das Gesamterlebnis der Gäste zu beschleunigen und zu verbessern; daher nimmt die Einführung von Robotern in den letzten Jahren zu.

Die Studie analysiert verschiedene Trends und Faktoren, die das Wachstum des Marktes für Hospitality-Roboter beeinflussen. Um detaillierte Einblicke zu vermitteln, segmentiert die Studie den Markt nach der Art der im Gastgewerbe eingesetzten Roboter, den primären Endnutzern von Hospitality-Robotern und verschiedenen geografischen Regionen. Ein Abschnitt zur Analyse der Auswirkungen von COVID-19 auf den Markt für Hospitality-Roboter ist ebenfalls Teil der Studie. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Empfangs- und mobile Führungsroboter |

| Lieferroboter |

| Reinigungsroboter |

| Lebensmittelzubereitungsroboter |

| Sicherheits- und Überwachungsroboter |

| Hardware |

| Software |

| Dienstleistungen |

| Hotels |

| Restaurants und Bars |

| Reise- und Tourismusbetreiber |

| Freizeiteinrichtungen, Veranstaltungen und Attraktionen |

| Front-of-House |

| Back-of-House |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Robotertyp | Empfangs- und mobile Führungsroboter | |

| Lieferroboter | ||

| Reinigungsroboter | ||

| Lebensmittelzubereitungsroboter | ||

| Sicherheits- und Überwachungsroboter | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzer | Hotels | |

| Restaurants und Bars | ||

| Reise- und Tourismusbetreiber | ||

| Freizeiteinrichtungen, Veranstaltungen und Attraktionen | ||

| Nach Einsatzbereich | Front-of-House | |

| Back-of-House | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Hospitality-Roboter im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 2,23 Milliarden USD erreichen, unterstützt durch eine CAGR von 24,10 %.

Welcher Robotertyp verzeichnet in Hotels und Resorts das schnellste Wachstum?

Sicherheits- und Überwachungsroboter legen mit einer CAGR von 26,1 % zu, da Objekte ihre Sicherheitsüberwachung ausbauen.

Warum setzen Restaurants nach 2024 verstärkt auf Robotik?

Roboter reduzieren repetitive Tischläuferaufgaben und erhalten den Durchsatz aufrecht, was Betreibern hilft, Personalengpässe zu bewältigen und das Gästeerlebnis zu verbessern.

Wie beeinflussen staatliche Anreize die Einführung im Asien-Pazifik-Raum?

Subventionen in Japan, Singapur und China senken die anfänglichen Kosten und ermöglichen es Mittelmarktketten, Roboter früher im Investitionszyklus einzusetzen.

Welches Integrationshemmnis verlangsamt traditionelle Hotelgruppen?

Veraltete PMS-Plattformen fehlen oft APIs, was Middleware-Kosten verursacht und die Bereitstellungszeitpläne um mehrere Monate verlängert.

Welche Komponenten generieren wiederkehrende Einnahmen für Anbieter?

Software-Abonnements und Analyse-Dashboards liefern laufende Einnahmen, da Betreiber ein datengesteuertes Flottenmanagement anstreben.

Seite zuletzt aktualisiert am: