Marktgröße und Marktanteil für programmierbare ASICs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.99 Milliarden US-Dollar |

| Marktgröße (2031) | 33.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für programmierbare ASICs von Mordor Intelligence

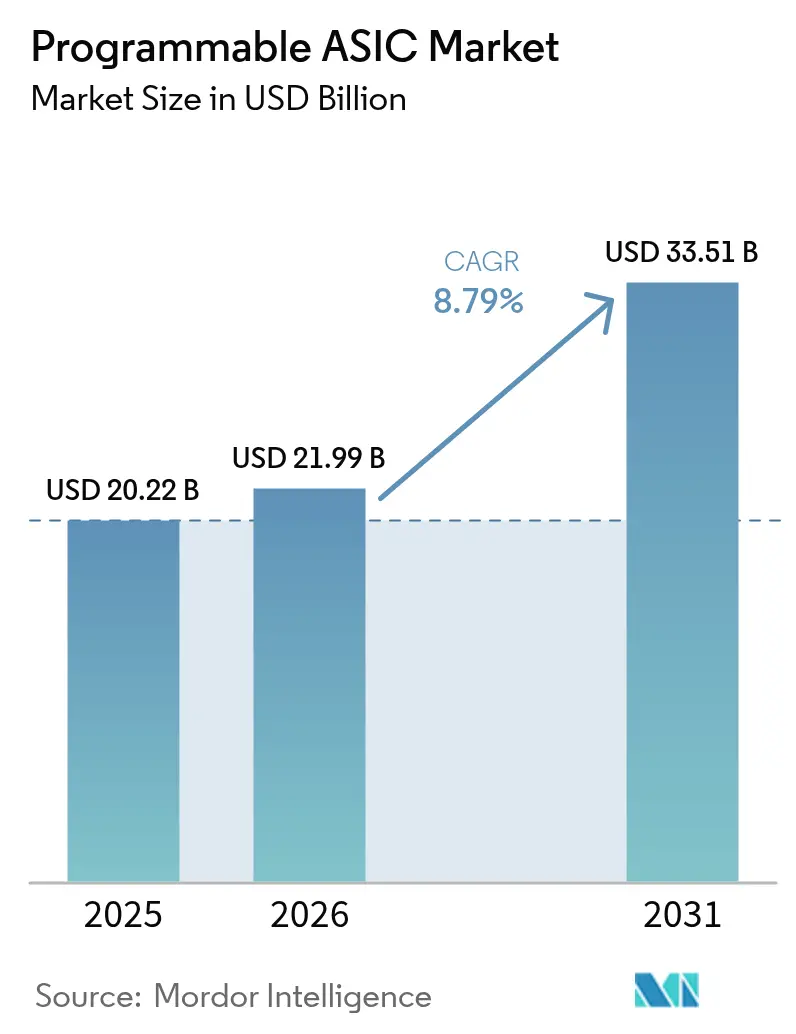

Der Markt für programmierbare ASICs wurde im Jahr 2025 auf USD 20,22 Milliarden geschätzt und soll von USD 21,99 Milliarden im Jahr 2026 auf USD 33,51 Milliarden bis 2031 wachsen, bei einer CAGR von 8,79 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansionsphase spiegelt den verstärkten Fokus des Halbleitersektors auf anwendungsspezifische Lösungen wider, die Allzweckprozessoren übertreffen und gleichzeitig die Starrheit fester ASICs vermeiden. Die Akzeptanz hat sich am schnellsten dort entwickelt, wo die Skalenökonomie mit rechenintensiven Arbeitslasten zusammentrifft – am deutlichsten in Hyperscale-Rechenzentrumsbereichen, fortschrittlichen Fahrerassistenzstapeln, 5G-Funkeinheiten und IoT-Formfaktoren mit hohem Volumen. Gießereibnvestitionen in fortschrittliche Verpackung, insbesondere die auf Chiplets basierende Integration, weiten den adressierbaren Bereich weiter aus, indem Designer reife und modernste Knoten innerhalb einzelner Multi-Die-Systeme nutzen können. Gleichzeitig drängen nationale Sicherheitsprioritäten und der globale Vorstoß für die Resilienz der Lieferkette kritische Infrastrukturkäufer hin zu inländisch bezogenen programmierbaren Geräten, die Sicherheitsfunktionen auf Hardwareebene einbetten.

Wichtigste Erkenntnisse des Berichts

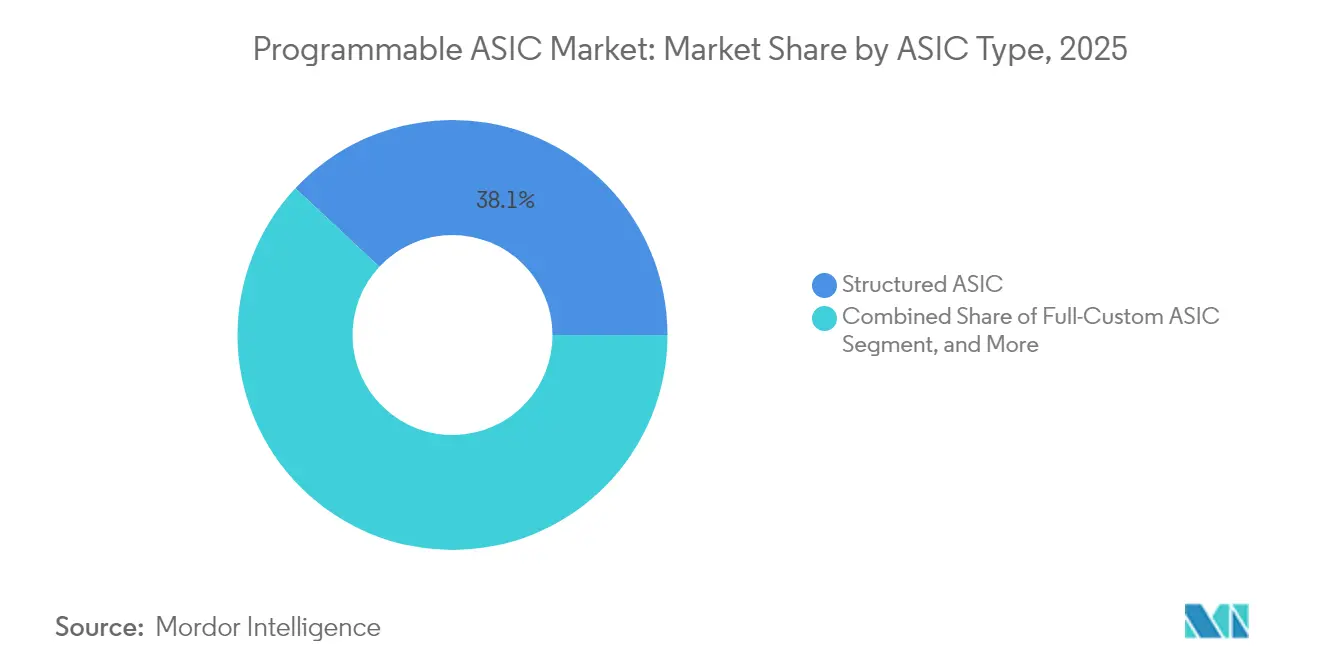

- Nach ASIC-Typ führten strukturierte Geräte im Jahr 2025 mit 38,05 % des Marktanteils für programmierbare ASICs; RF-ASICs werden voraussichtlich bis 2031 mit einer CAGR von 9,42 % expandieren.

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 31,10 % der Marktgröße für programmierbare ASICs auf die Unterhaltungselektronik, während der Bereich Automotive und Transport mit einer CAGR von 9,25 % bis 2031 voranschreitet.

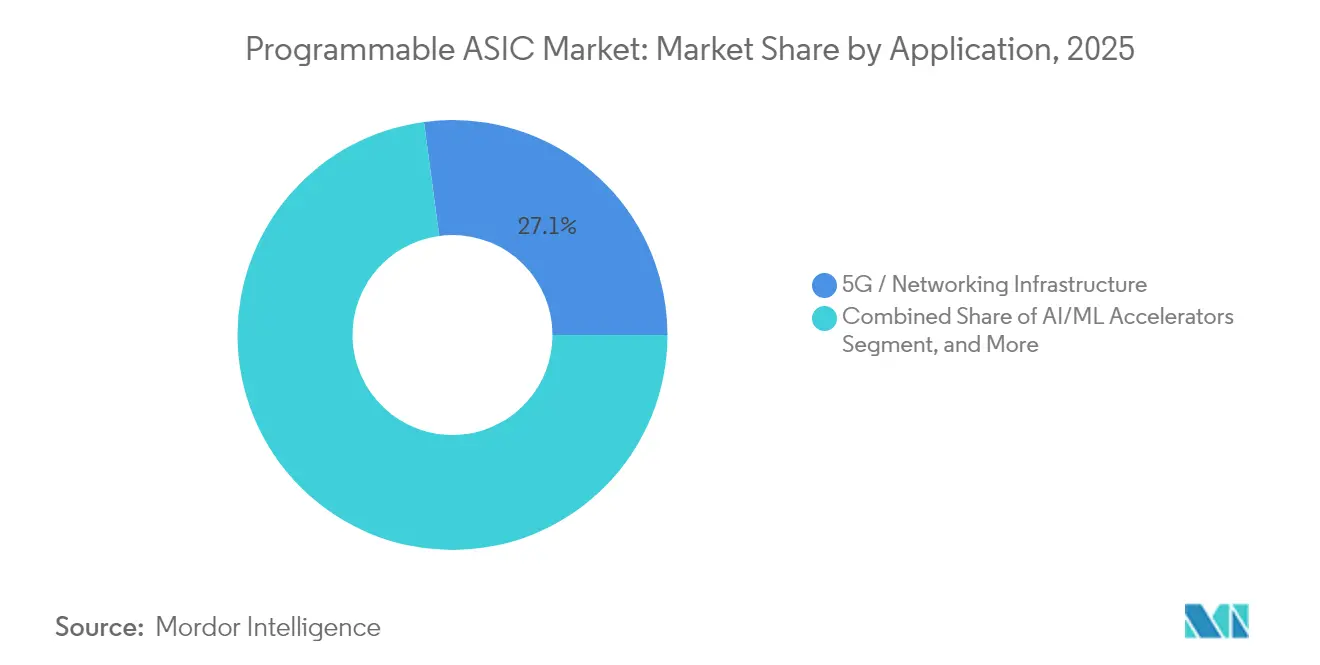

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 27,12 % der Marktgröße für programmierbare ASICs auf 5G- und Netzwerkhardware, während KI/ML-Beschleuniger mit einer CAGR von 9,18 % bis 2031 voranschreiten.

- Nach Prozessknoten erfassten ausgereifte Technologien über 28 nm im Jahr 2025 im Markt für programmierbare ASICs das größte Segment mit 43,05 %, während auf 5/4/3 nm ausgelegte Designs bis zum Ende des Jahrzehnts um 9,76 % pro Jahr wachsen sollen.

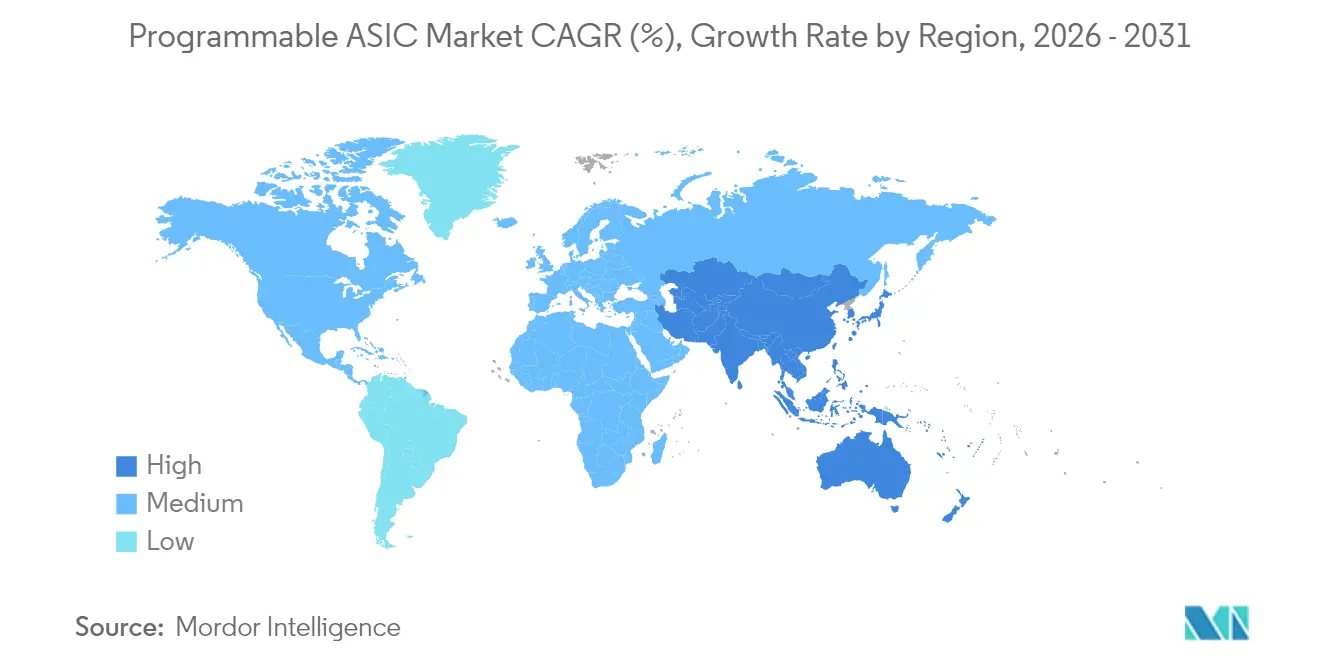

- Nach Geografie behielt Nordamerika im Jahr 2025 im Markt für programmierbare ASICs die Erlösführerschaft mit 38,20 %; der asiatisch-pazifische Raum ist mit einer CAGR von 9,61 % bis 2031 für die schnellste regionale Expansion aufgestellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für programmierbare ASICs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT- und Edge-Geräten | +2.1% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von KI/ML-Beschleunigern | +1.8% | Nordamerika und China führend, EU im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung der 5G-Infrastruktur | +1.6% | Global, mit frühzeitiger Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschiebung im Automobilbereich hin zu ADAS und Elektrifizierung | +1.4% | Nordamerika und Europa regulierungsgetrieben, China nach Volumen | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte heterogene Integration steigert die Nutzung strukturierter ASICs | +1.2% | Nordamerika und Taiwans Gießerei-Ökosystem | Mittelfristig (2–4 Jahre) |

| Verteidigungsdruck für onshore sichere rekonfigurierbare ASICs (CHIPS-Gesetz) | +0.8% | Nordamerika, mit Partnerschaften mit verbündeten Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT- und Edge-Geräten

Das Wachstum bei vernetzten Sensor-Endpunkten veranlasst OEMs, Silizium zu bevorzugen, das einen niedrigen Energiebetrieb mit dem Spielraum zur Ausführung sich weiterentwickelnder Algorithmen in Einklang bringt. Programmierbare ASICs erfüllen diesen Bedarf, indem sie ein Energie-pro-Betrieb-Profil liefern, das Mikrocontroller übertrifft und dennoch Flexibilität nach der Fertigung beibehält. Die Auslieferungen von KI-fähigen Wearables übertrafen beispielsweise im Jahr 2025 10 Millionen Einheiten, was Volumenökonomien veranschaulicht, die kundenspezifische Masken rechtfertigen. In die Metallebene eingebettete, hardwareverankerte Sicherheitsfunktionen helfen Herstellern, ausstehende Geräteauthentifizierungsvorschriften einzuhalten. Da intelligente Haushaltsgeräte, Industriesonden und medizinische Wearables sich um immer aktive Inferenz konsolidieren, wird erwartet, dass der Markt für programmierbare ASICs von einer stetigen Migration weg von rein softwaredefinierten Lösungen profitiert.

Einsatz von KI/ML-Beschleunigern

Cloud-Betreiber betrachten proprietäre Inferenz-Engines mittlerweile als Absicherung gegen Engpässe bei der GPU-Versorgung und als Effizienzinstrument, das die Gesamtbetriebskosten bei arbeitslastenstabilen Flotten um bis zu 40 % senken kann. Die Kundennachfrage nach Hochbandbreiten-Arbeitsspeicher, Vektor-Engines und Verbindungen mit geringer Latenz hat den Schwerpunkt hin zu Chiplet-fähigen strukturierten ASICs verschoben, die einen Mittelweg zwischen FPGAs und vollständig kundenspezifischem Silizium bieten. Branchenführer, die das Design auf modernsten Knoten mit vertikal integrierter Verpackung kombinieren können, haben bereits mehrjährige Kaufzusagen gesichert, was die dauerhafte Nachfrage nach KI-spezifischen Geräten im Markt für programmierbare ASICs unterstreicht.

Schnelle Einführung der 5G-Infrastruktur

Der Aufstieg von 4G zu 5G Massive-MIMO-Funkgeräten erfordert präzise Strahlformung und mmWave-Leistungsverstärkersteuerung – Funktionen, die für handelsübliche Prozessoren ungeeignet sind. Gemischtsignal-programmierbare ASICs, die auf speziellen RF-Prozessen wie 6 nm N6RF+ von TSMC gefertigt werden, helfen Basisstationsherstellern, Energiebudgets zu senken und gleichzeitig die Platinenreserven zu verringern.[1]Taiwan Semiconductor Manufacturing Company, „N2-Technologie-Update”, tsmc.com Regionale Einführungen diktieren divergierende Nachfrageprofile: Betreiber im asiatisch-pazifischen Raum betonen die Abdeckungsdichte, während europäische Netzbetreiber sich auf Netzwerk-Slicing für Unternehmen konzentrieren. In allen Regionen steuern strengere Sicherheitsrichtlinien Telekommunikations-OEMs zu Siliziumanbietern mit bewährtem Hardware-Root-of-Trust-IP.

Chiplet-basierte heterogene Integration

Da fortschrittliche Maskensätze inzwischen USD 50 Millionen überschreiten, verschieben sich die Wirtschaftlichkeit monolithischer SoCs hin zur disaggregierten Die-Level-Konstruktion. Hochdichte Brücken wie TSMC's CoWoS und Intels EMIB ermöglichen es Anbietern programmierbarer ASICs, gehärtete Analog-, RF- oder Sicherheits-Kacheln neben Rechenlogik einzubauen und dabei die Leistungsintegrität auf Gehäuseebene aufrechtzuerhalten.[2]MediaTek, „N6RF+-Prozessankündigung”, mediatek.com Die Einführung offener UCIe-Schnittstellen weitet die Multi-Anbieter-Zusammenarbeit aus und bietet Anbietern strukturierter ASICs einen standardisierten Zugang zu heterogenen Systemen, die historisch gesehen geschlossene Ökosysteme waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe NRE- und Maskenkosten bei fortschrittlichen Knoten | -1.5% | Global, mit Konzentration bei führenden Gießereien | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe in Gießereien und Versorgungsschocks | -1.2% | Global, mit TSMC-Abhängigkeit als Engpass | Mittelfristig (2–4 Jahre) |

| Steigende Designkomplexität verlängert die Markteinführungszeit | -0.8% | Nordamerika und Europa als Designzentren, asiatisch-pazifischer Raum als Fertigungsstandort | Mittelfristig (2–4 Jahre) |

| Open-Source-Hardware (RISC-V) verdünnt die Nachfrage nach proprietären ASICs | -0.6% | Global, mit stärkster Akzeptanz in China und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe NRE- und Maskenkosten bei fortschrittlichen Knoten

Hohe einmalige Engineering-Ausgaben bei 3 nm und darunter schrecken Projekte mit geringerem Volumen ab und drängen mittelständische Kunden zu strukturierten oder ausgereiften Knotenalternativen. Designteams müssen komplexe Toolchains beherrschen und für Variabilität puffern, was sowohl Zeitplan als auch Tape-out-Risiko erhöht. Die Konzentration der Gießereien verstärkt die Verhandlungsasymmetrie: Die Waferpreise bei führenden Knoten steigen weiter, da die Kapazität 12 Monate im Voraus ausgebucht ist, was agile Schwenks zu neuen Designs einschränkt.

Kapazitätsengpässe in Gießereien und Versorgungsschocks

Ein einziger Anbieter fortschrittlicher Knoten hält derzeit mehr als zwei Drittel der globalen Produktion der 5-nm-Klasse und macht die Lieferkette anfällig für geopolitische oder naturkatastrophenbedingte Störungen. Spotallokationen während des Engpasses 2024–2025 erzielten Aufschläge von bis zu 25 % über den Vertragspreisen, was die Bruttomargen fabloser Anbieter programmierbarer ASICs unter Druck setzte. Während SEMI erwartet, dass 2025 18 neue Gießereien ihren Baubeginn feiern werden, entfallen die meisten zusätzlichen Wafer-Starts auf ausgereifte Technologien, sodass die Engpässe bei führenden Knoten weitgehend bestehen bleiben.[3]SEMI, „Weltweite Gießerei-Prognose Q1 2025”, semi.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ASIC-Typ: Strukturierte Geräte verankern das Flexibilitäts-Leistungs-Kontinuum

Strukturierte Designs machten im Jahr 2025 38,05 % der Erlöse im Markt für programmierbare ASICs aus und unterstreichen ihren Status als Standardoption für Projekte, die moderate Anpassung bei geringerem Tape-out-Risiko erfordern. Da nur die oberen Metallschichten variieren, können Maskensätze schneller und zu einem Bruchteil der Kosten für vollständig angepasste Designs erstellt werden, sodass OEMs die Rhythmen der Unterhaltungselektronik einhalten können, ohne auf Leistung zu verzichten. Im Gegensatz dazu werden RF-ASICs, gestützt durch 5G-mmWave- und Satellitenkommunikationseinführungen, voraussichtlich bis 2031 eine CAGR von 9,42 % verzeichnen – das schnellste Wachstum unter allen Geräteklassen. RF-Varianten integrieren rauscharme Verstärker, Phasenschieber und Leistungsstufen in einem einzigen Die und eliminieren Abstimmungsschritte auf Platinenebene, die einst die Trägerzertifizierung verlangsamten.

Vollständig angepasste Implementierungen bleiben unverzichtbar, wo die Effizienz in Watt pro Tera-Operation die Hyperscale-Wirtschaftlichkeit bestimmt, koexistieren nun aber mit Chiplet-großen strukturierten Blöcken innerhalb derselben Multichip-Module. Gemischtsignal-Varianten gewinnen an Sichtbarkeit, da IoT-Knoten, Automotive-Radar und Smart-Factory-Sensoren alle hochpräzise ADCs benötigen, die mit digitaler Logik verbunden sind. Entscheidend ist, dass die Einführung dielektrischer Brückenverpackung es Gießereien ermöglicht, analog-optimierte ausgereifte Knoten mit modernsten Recheneinheiten zu verbinden und so die Einsatzmöglichkeiten strukturierter ASICs zu erweitern, ohne die Stücklistenkosten zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Unterhaltungselektronik behält Volumenführerschaft, während Mobilitätsanwendungen beschleunigen

Mobile und Heimunterhaltungsmarken hielten die Unterhaltungselektronik im Jahr 2025 an der Spitze der Erlöstabelle, angetrieben durch die Nachfrage nach Display-Engines, Konnektivitätschipsätzen und Optimierern für die Akkulaufzeit, die die Effizienzgrenzen handelsüblicher Prozessoren übertreffen. Die Verlagerung hin zu Edge-KI-Audio und -Video erhöht den Siliziumgehalt pro Gerät und sichert einen mehrjährigen Erneuerungszyklus, der dem Markt für programmierbare ASICs zugutekommt. Automotive-OEMs sind zwar kleiner gemessen an der Liefermenge, verzeichnen jedoch die schnellsten proportionalen Gewinne, da software-definierte Fahrzeuge zentralisierte Rechen- und zonale Architekturen einführen. Sicherheitskritische Anforderungen gemäß ISO 26262 erfordern deterministische Zeitsteuerung und Hardware-Redundanz, die programmierbare ASICs gut liefern können.

Hersteller von Industrieanlagen und kollaborativen Robotern erhöhen ebenfalls ihre kundenspezifischen Siliziumanteile, angezogen durch die Möglichkeit, Echtzeit-Steuerungsschleifen mit Maschinenvisionsbeschleunigung innerhalb von lüfterlosen Wärmegehäusen zu kombinieren. Im medizinischen Bereich nutzen tragbare Biosensoren und Bildgebungsmodalitäten ultraenergiearme Frontend-Schaltungen, die auf validierten 180-nm- und 110-nm-Knoten geliefert werden, und bestätigen damit, dass die Programmierbarkeit ausgereifter Knoten kommerziell weiterhin relevant ist. Telekommunikationsanbieter verlassen sich weiterhin auf Hochdurchsatz-Netzwerkprozessoren, die adaptive Pipelines einbetten, die für zukünftige Standards-Upgrades geeignet sind, was die stetige mittlere einstellige Wachstumsaussicht des Segments unterstützt.

Nach Anwendung: 5G-Infrastruktur dominiert, während KI/ML-Chips die schnellste Kurve zeichnen

Mit 27,12 % der Erlöse im Jahr 2025 stellt 5G- und Netzwerkhardware das größte einzelne Anwendungscluster für programmierbare Geräte dar und spiegelt die siliziumintensive Natur von Massive-MIMO-Basisband-, Strahlformungs- und Fronthaul-Verschlüsselungsaufgaben wider. OEM-Differenzierung wird zunehmend in Hardware geliefert, was aufeinander folgende Iterationen strukturierter ASIC-Koprozessoren antreibt, jedes Mal, wenn die 3GPP-Release-Kadenz neue Numerologien oder Extended-Reality-Dienst-Slices hinzufügt. KI/ML-Beschleuniger übertreffen jedoch jeden anderen Bereich mit einer prognostizierten CAGR von 9,18 %, dank steigender Modellgrößen, Komplexität des Prompt-Engineerings und der stetigen Migration der Inferenz in lokale und Edge-Ebenen.

In Rechenzentren runden kundenspezifisches Lastenausgleichs-, Speicher-Offload- und Smart-NIC-Silizium die Nachfrage ab, da Hyperscaler Latenzziele unter einer Mikrosekunde anstreben. Automotive-Wahrnehmungsstapel und Sensorfusions-Kerne fügen einen weiteren Wachstumsvektor hinzu, indem sie dedizierte neuronale Netzwerkblöcke einbetten, die auf Radar-Punktwolkeninterpolation und Kamera-Objektklassifizierung abgestimmt sind. Smart-Factory-Gateways verwenden programmierbare ASICs, um Feldbus-Übersetzung, zeitkritisches Netzwerk und Anomalieerkennung-Inferenz in einem einzigen gehärteten Design zusammenzuführen und so Mehrplatinen-Latenzstrafen zu eliminieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Prozessknoten: Ausgereifte Technologien dominieren weiterhin das Volumenspiel

Ausgereifte Geometrien über 28 nm hielten im Jahr 2025 43,05 % der Lieferungen – ein Beweis für ihre bewährten Ausbeuten, breiten IP-Bibliotheken und attraktiven Kostenstrukturen. Diese Knoten sind Standardwahl für Leistungsmanagement-ICs, Konnektivitätskombinationen und Gemischtsignal-Module, die die Unterhaltungselektronik und industrielle IoT-Einführungen dominieren. Dennoch hebt das Streben nach höherer Rechendichte Tape-outs bei 5/4/3 nm mit einer CAGR von 9,76 %, insbesondere für KI-Inferenz-Engines und Automotive-Domain-Controller der nächsten Generation, die aggressive Watt-pro-Tera-Operation-Metriken erfordern.

Zwischenknoten bei 16/14 nm und 10/7 nm dienen als Migrationsstufen und erfassen Arbeitslasten, die die Kostenaufschläge der modernsten Geometrien nicht absorbieren können, aber dennoch sinnvolle Leistungssteigerungen gegenüber 28 nm benötigen. Spezialisierte Varianten – N6RF+ für hocheffiziente Radio-Frontends und 22FDX für ultrasparsame Sensor-Hubs – veranschaulichen, wie Gießereien ausgereifte Prozesse anpassen, um langfristige Relevanz zu erhalten. In regionalen Halbleitergesetzen eingebettete Anreize veranlassen gleichzeitig Verteidigungs- und Luft- und Raumfahrtkäufer, Knoten zu spezifizieren, die im Inland gefertigt werden können, was die Prozessknotenmischung im Markt für programmierbare ASICs subtil umformt.

Geografische Analyse

Nordamerika führte im Jahr 2025 die Erlöstabellen mit einem Marktanteil von 38,20 % im Markt für programmierbare ASICs an – ein Ergebnis, das durch Hyperscale-Rechenzentrumsinvestitionen, CHIPS-Gesetz-Anreize und eine langjährige Designdienstleistungsdichte rund um das Silicon Valley, Austin und Phoenix vorangetrieben wurde. Inländische Gießereiexpansionen, darunter Intels USD 20 Milliarden umfassendes Arizona-Bauprojekt, stärken die lokale Versorgungsresilienz und eröffnen den Zugang zu fortschrittlichen Knoten für verteidigungsorientierte sichere Geräte.

Der asiatisch-pazifische Raum ist für den schnellsten Anstieg im Zeitraum 2026–2031 mit einer prognostizierten CAGR von 9,61 % aufgestellt, verankert durch souveräne Kapazitätsinitiativen in China, Südkoreas vertikal integrierten Supercluster für Speicher und Logik sowie Japans Tiefe bei Ausrüstung und Materialien. Investitionszusagen von über USD 470 Milliarden in der Region bis 2028 unterstützen sowohl ausgereifte als auch modernste Kapazitätserweiterungen und senken die Einstiegshürden für regionale fablose Start-ups.

Europa hält einen disziplinierten Wachstumskurs aufrecht und nutzt Funktionssicherheitsvorschriften sowie Ziele für eine CO₂-neutrale Fertigung, um seine Automotive- und Industrieelektroniksektoren zu differenzieren. Lokale Waferfabrikationsinitiativen in Deutschland und das geplante TSMC-Dresden-Joint-Venture sollen nachgelagerte Verpackungs- und Testökosysteme hinzufügen und EU-Systemhäusern kürzere Lieferketten und IP-Schutzgarantien bieten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Anbieter ungefähr 55–60 % der Erlöse im Markt für programmierbare ASICs kontrollieren, während eine lange Reihe fabloser Spezialisten Nischenarbeitslasten ausnutzt. Broadcoms Erfolg bei kundenspezifischen Inferenz-Engines unterstreicht die Stärke schlüsselfertiger Design-bis-Assembly-Angebote. TSMC bleibt aufgrund seiner 5-nm- und CoWoS-Kapazität der unverzichtbare Fertigungsknoten für hochleistungsfähige Geräte, aber seine Dominanz stellt auch ein systemisches Risiko dar, das von Endkunden anerkannt wird.

Intel ist durch seine Foundry Services-Einheit wieder in das Gespräch um Merchant-Silizium eingetreten und bietet eine US-amerikanische Alternative für sicherheitssensible Arbeitslasten sowie einen Konvergenzpunkt für Design-Ökosysteme, die x86-, Arm- und RISC-V-IP überbrücken. Start-ups, die auf Open-Source-ISA-Blöcken aufbauen, senken Lizenzkosten und beschleunigen die Zeit bis zum Prototyp, obwohl viele weiterhin auf etablierte Häuser für Verpackung und Hochvolumen-Qualifizierung angewiesen sind.

Fortschrittliche Verpackung zeichnet sich als das neue Wettbewerbsfeld ab. Anbieter, die proprietäres Chiplet-IP mit Hochbandbreiten-Arbeitsspeicher-Stacks und erstklassigen Retikel-Limit-Interposern verbinden, erzielen Designgewinne, die früher monolithischen Ansätzen zufielen. Regulatorische Strömungen begünstigen Anbieter, die lückenlose Chain-of-Custody, Strahlungstoleranz und Zero-Trust-Sicherheitsfunktionen nachweisen können, was den kommerziellen Hebel subtil hin zu vertikal integrierten oder staatlich geförderten Akteuren verschiebt.

Marktführer im Bereich programmierbare ASICs

Analog Devices, Inc.

Infineon Technologies AG

STMicroelectronics

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

.webp)

Jüngste Branchenentwicklungen

- Mai 2025: TSMC signalisierte eine Rekordnachfrage nach seinem 2-nm-Knoten mit mehrjährig ausverkaufter Kapazität noch vor der RisikoProduktion, was den Appetit der Designgemeinschaft auf führende programmierbare ASIC-Tape-outs bestätigt.

- April 2025: Andes Technology und Imagination Technologies starteten Android 15 auf einer Quad-Core-RISC-V-Plattform mit dem AX45MP und der NX27V-Vektoreinheit und demonstrierten damit die Betriebssystemreife für Open-ISA-programmierbare Geräte.

- März 2025: MediaTek fertigte das erste siliziumerprobte RF-Leistungsverstärker- und PMU-Kombinationsprodukt auf N6RF+ und validierte damit die Gemischtsignal-Integration für 5G-Radio-ASICs.

- Februar 2025: SEMI prognostizierte 18 neue Gießerei-Baubeginne im Jahr 2025, davon 15 für 300 mm, was für den Back-End-Bereich der programmierbaren ASICs auf ausgreiften Knoten zusätzlichen Spielraum schafft.

Berichtsumfang des globalen Marktes für programmierbare ASICs

Ein anwendungsspezifischer integrierter Schaltkreis (ASIC) ist speziell für eine bestimmte Anwendung oder einen bestimmten Zweck gebaut. Im Vergleich zu einem Logikbaustein oder einem Standard-Logik-Integrierten Schaltkreis bietet ein ASIC bessere Geschwindigkeit, da er speziell für eine bestimmte Anwendung entwickelt wurde. Er ist auch kleiner und verbraucht weniger Strom.

Der Markt für programmierbare anwendungsspezifische integrierte Schaltkreise (ASIC) ist nach Endverbraucher (Unterhaltungselektronik, Automotive, Telekommunikation) und Geografie segmentiert (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Rest von Europa], asiatisch-pazifischer Raum [China, Japan, Indien, Rest des asiatisch-pazifischen Raums], Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Strukturierter ASIC |

| Vollständig angepasster ASIC |

| Plattform-/Semi-Custom-ASIC |

| Gemischtsignal-ASIC |

| RF-ASIC |

| Unterhaltungselektronik |

| Telekommunikation und Netzwerke |

| Automotive und Transport |

| Industrie und Robotik |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Sonstige |

| KI/ML-Beschleuniger |

| IoT / Edge-Geräte |

| 5G / Netzwerkinfrastruktur |

| Rechenzentrum und Cloud |

| Automotive ADAS und Elektrifizierung |

| Medizinische Geräte |

| Industriesteuerung und speicherprogrammierbare Steuerungen |

| über 28 nm |

| 16/14 nm |

| 10/7 nm |

| 5/4/3 nm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach ASIC-Typ | Strukturierter ASIC | ||

| Vollständig angepasster ASIC | |||

| Plattform-/Semi-Custom-ASIC | |||

| Gemischtsignal-ASIC | |||

| RF-ASIC | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | ||

| Telekommunikation und Netzwerke | |||

| Automotive und Transport | |||

| Industrie und Robotik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen | |||

| Sonstige | |||

| Nach Anwendung | KI/ML-Beschleuniger | ||

| IoT / Edge-Geräte | |||

| 5G / Netzwerkinfrastruktur | |||

| Rechenzentrum und Cloud | |||

| Automotive ADAS und Elektrifizierung | |||

| Medizinische Geräte | |||

| Industriesteuerung und speicherprogrammierbare Steuerungen | |||

| Nach Prozessknoten | über 28 nm | ||

| 16/14 nm | |||

| 10/7 nm | |||

| 5/4/3 nm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für programmierbare ASICs im Jahr 2026?

Der Markt für programmierbare ASICs erreichte im Jahr 2026 eine Größe von USD 21,99 Milliarden.

Wie hoch ist die erwartete Wachstumsrate der Erlöse aus programmierbaren ASICs bis 2031?

Die Gesamterlöse sollen bis 2031 mit einer CAGR von 8,79 % auf USD 33,51 Milliarden steigen.

Welche ASIC-Geräteklasse hält derzeit den größten Erlösanteil?

Strukturierte ASICs führten im Jahr 2025 mit einem Anteil von 38,05 % der Umsätze.

Welcher Anwendungsbereich expandiert am schnellsten?

KI/ML-Inferenz-Beschleuniger sollen bis 2031 mit einer CAGR von 9,18 % wachsen.

Welche Region wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,61 % expandieren, angetrieben durch groß angelegte Kapazitätsinvestitionen.

Seite zuletzt aktualisiert am: