Marktgröße und Marktanteil für industrielle logische integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

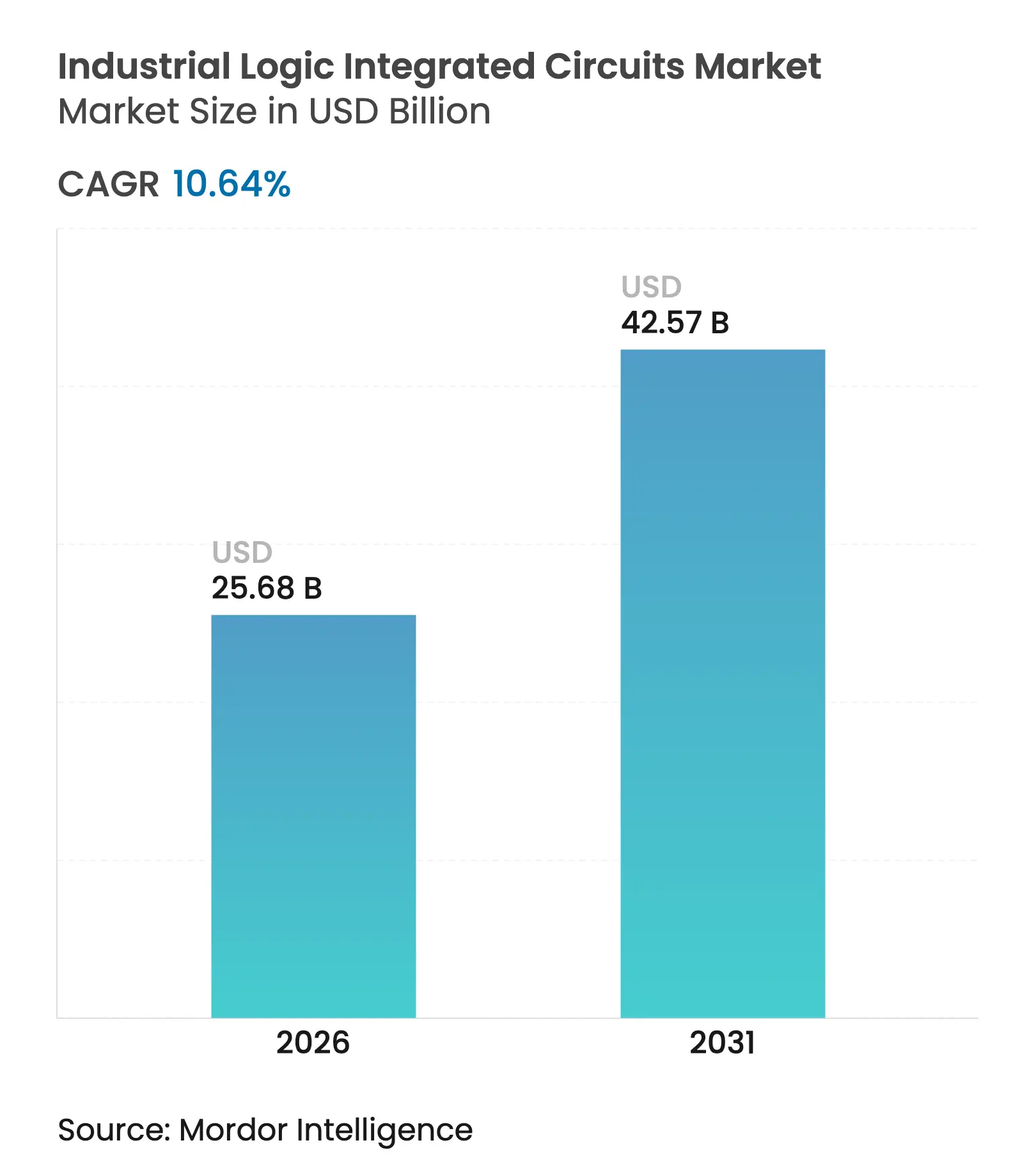

| Marktgröße (2026) | 25.68 Milliarden US-Dollar |

| Marktgröße (2031) | 42.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für industrielle logische integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für industrielle logische integrierte Schaltkreise wurde im Jahr 2025 auf 23,21 Milliarden USD geschätzt und soll von 25,68 Milliarden USD im Jahr 2026 auf 42,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,64 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelte die rasche Verbreitung von Edge-KI-Workloads in Fabriksteuerungen, die Migration von Automobilproduktionslinien auf 800-V-Systeme, die robuste Logikkomponenten erfordern, sowie die Ausweitung der globalen Halbleiterfertigungskapazitäten wider, gestützt durch 18 neue Anlagen, deren Bau im Jahr 2025 begann. Taiwans Führungsposition in der Sub-7-nm-Fertigung stärkte weiterhin die Verfügbarkeit fortschrittlicher Logik. Anbieter bündelten Logik-, Kommunikations- und Sicherheitsblöcke in integrierten Modulen und verschoben die Käuferpräferenz von diskreten Chips hin zu Produkten auf Systemebene. Gleichzeitig verlangsamten Qualifizierungszyklen von mehr als sieben Jahren und Zuverlässigkeitsanforderungen bei Temperaturen über 175 °C die aggressive Knotenmigration.

Wichtigste Erkenntnisse des Berichts

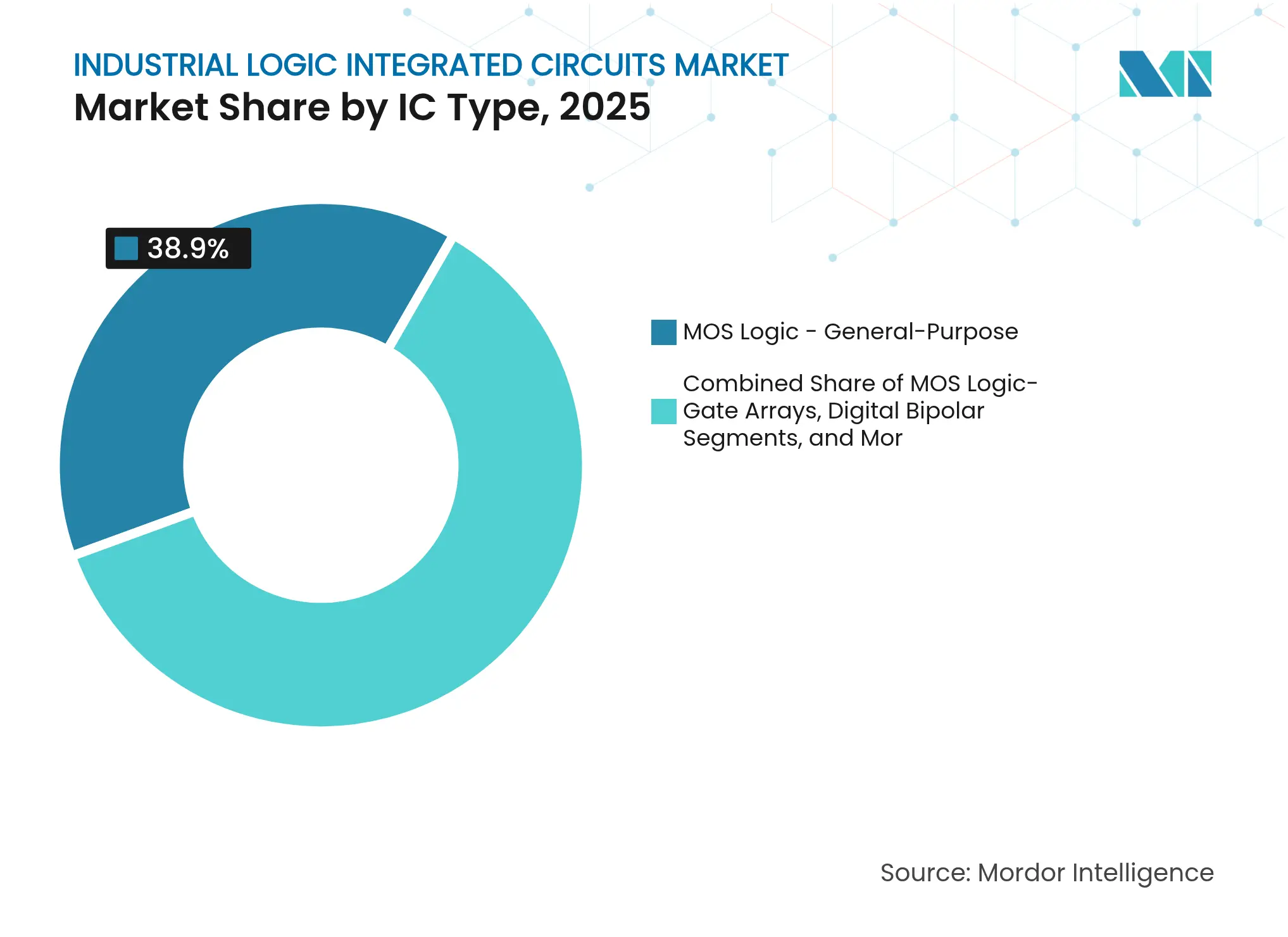

- Nach IC-Typ führte die allgemeine MOS-Logik mit einem Marktanteil von 38,90 % am Markt für industrielle logische integrierte Schaltkreise im Jahr 2025, während MOS-Treiber/Controller bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen werden.

- Nach Technologieknoten entfielen auf Prozesse mit ≥ 65 nm im Jahr 2025 50,85 % der Marktgröße für industrielle logische integrierte Schaltkreise; FinFET/GAA-Knoten mit < 10 nm verzeichnen mit einer CAGR von 17,4 % das schnellste Wachstum.

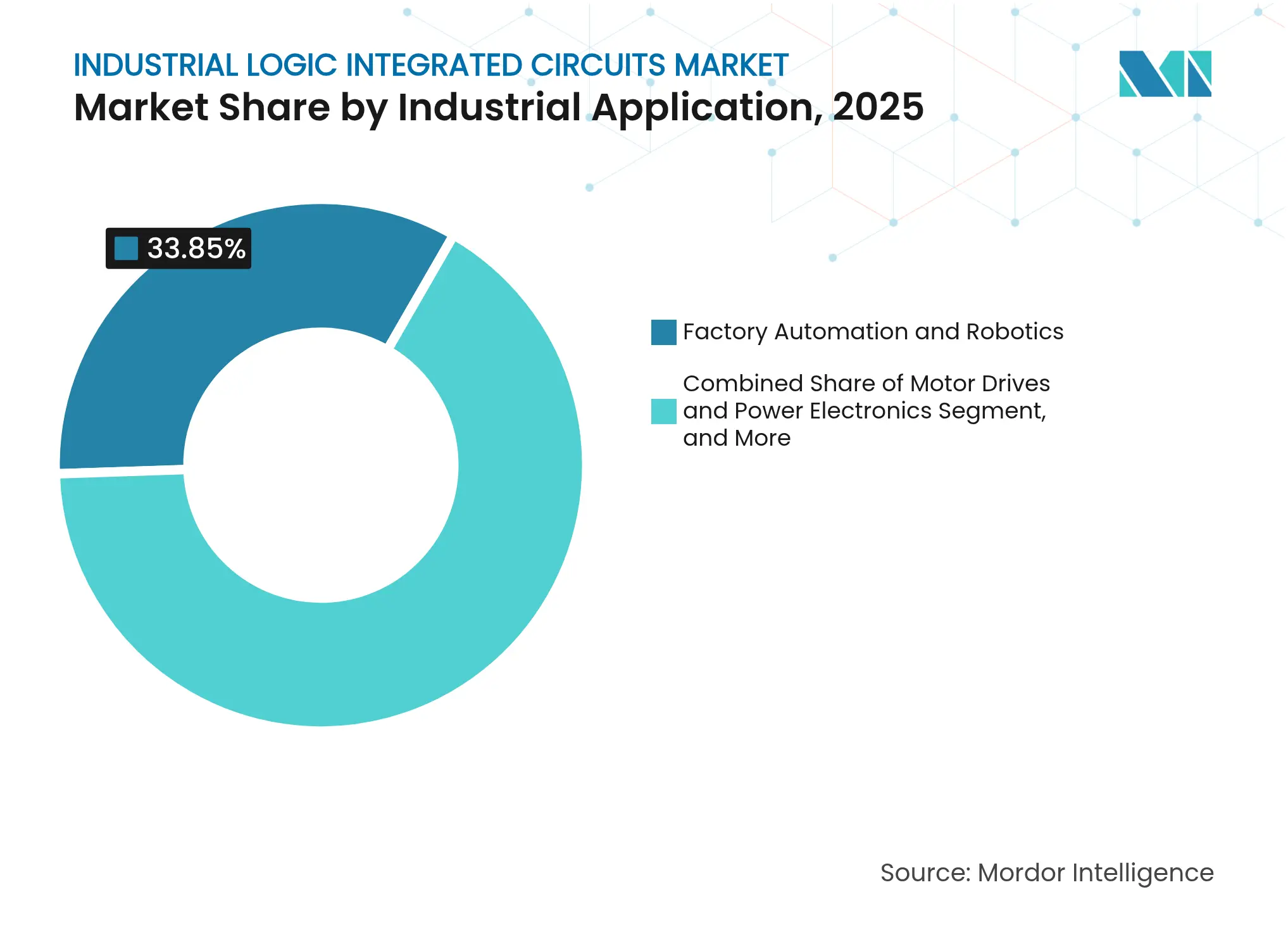

- Nach industrieller Anwendung hielt Fabrikautomatisierung und Robotik im Jahr 2025 einen Umsatzanteil von 33,85 %, während Anwendungen im Bereich intelligente Netze und Energiemanagement bis 2031 mit einer CAGR von 13,6 % wachsen.

- Nach Endgerät behielten SPS im Jahr 2025 einen Anteil von 28,75 % an der Marktgröße für industrielle logische integrierte Schaltkreise; Industrie-PCs und Edge-Gateways weisen mit 14,4 % die höchste CAGR auf.

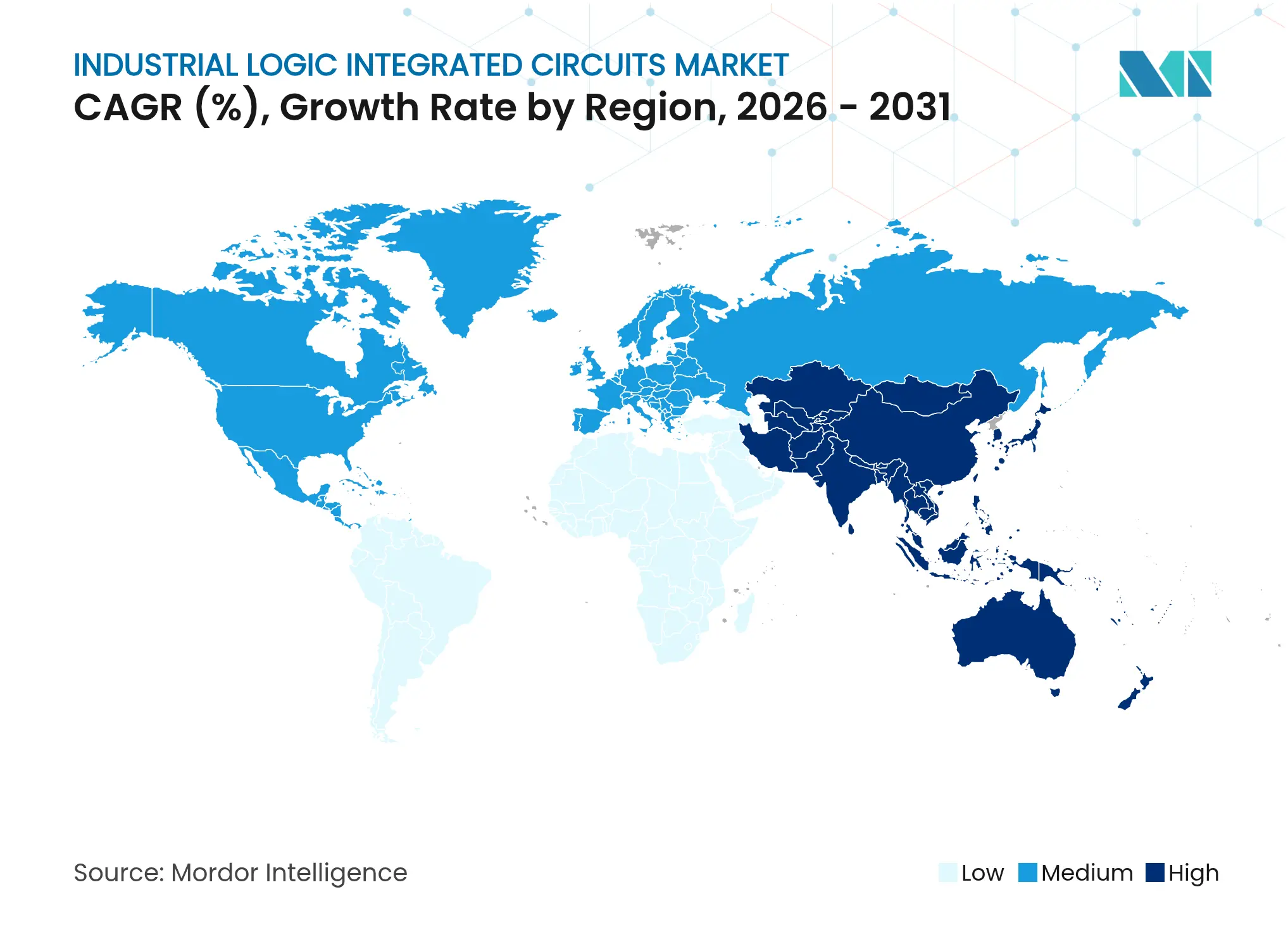

- Nach Geografie trug Asien-Pazifik 57,10 % der Umsätze im Jahr 2025 bei und wächst dank konzentrierter Halbleiterproduktion und Automatisierungsinvestitionen mit einer CAGR von 10,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle logische integrierte Schaltkreise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Edge-KI-fähigen Industriesteuerungen, die die Einführung von Hochgeschwindigkeits-Logik-ICs beschleunigt | +2.1% | Global, mit führender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang von diskreten SPS zu integrierten System-on-Module-Architekturen in Europa | +1.8% | Kernbereich Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Halbleiterfertigungskapazitätserweiterungen in Taiwan, Südkorea und Anreize des US-CHIPS-Gesetzes | +1.5% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Migration von Automobilfabriken zu 800-V-Architekturen, die robuste Logik-ICs erfordern | +1.2% | Global, mit führender Rolle Europas und Chinas | Mittelfristig (2–4 Jahre) |

| Einführung von GaN/SiC-Leistungsstufen, die die Nachfrage nach Begleit-Logiktreiber-ICs stimuliert | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsvorschriften, die sichere Logik- Koprozessoren im industriellen IoT vorantreiben | +0.7% | Global, mit regulatorischem Schwerpunkt in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Edge-KI-fähigen Industriesteuerungen beschleunigte die Einführung von Hochgeschwindigkeits-Logik-ICs

Hersteller integrierten KI-Inferenz direkt in Maschinen, um Latenzzeiten zu reduzieren und den Liniendurchsatz zu erhöhen. Die Zusammenarbeit von Rockwell Automation mit NVIDIA zur Ausführung der Isaac-Robotersoftware auf Fabriksteuerungen verdeutlichte den Bedarf an Hochbandbreiten-Logik, die Bildverarbeitung und Navigation in Echtzeit bewältigt.[1]Rockwell Automation, "Rockwell Automation to Advance Intelligent Automation…," rockwellautomation.com 3M-Produktionsstandorte, die Azure SQL Edge pilotierten, zeigten, wie On-Device-Analysen den Cloud-Datenverkehr reduzierten und gleichzeitig die Leistung beibehielten. Anbieter wie Intel und NXP erweiterten industrietaugliche Edge-CPUs, was die Nachfrage nach FinFET-basierten Logikbauelementen steigerte. Mit der Ausbreitung von Inferenz-Workloads spezifizierten Fabrikplaner einen geringeren Stromverbrauch und eine engere Echtzeit-Determinismus, was Bestellungen in Richtung fortschrittlicher Knoten unterhalb von 22 nm lenkte. Dieser Wandel stärkte den Markt für industrielle logische integrierte Schaltkreise, indem er den pro Steuerung erfassten Wert ausweitete.

Übergang von diskreten SPS zu integrierten System-on-Module-Architekturen in Europa

Europäische OEMs reduzierten die Schaltschrankomplexität durch die Kombination von Steuerungs-, Konnektivitäts- und Sicherheitsblöcken auf kompakten Modulen. Renesas stellte SMARC-Formfaktor-Boards mit integrierter KI-Beschleunigung für den industriellen Einsatz vor, was auf einen wachsenden Bedarf an Logik hinweist, die Multi-Protokoll-Kommunikation in einem einzigen Formfaktor unterstützt. Die PLCnext-Partnerschaft von Phoenix Contact mit Festo verdeutlichte die Offenheit gegenüber Linux-basierten Steuerungsstacks in modularer Hardware. Beckhoffs MX-System montierte verteilte E/A, Antriebe und Logik in einem einzigen IP67-Gehäuse und bewies damit weiter, dass die Integration auf Platinenebene die Verdrahtung reduziert und die Linienrekonfiguration beschleunigt. Diese Entwicklungen steigerten den Stücklistenwert für Lieferanten, die hochdichte Logikarrays und kundenspezifische Treiber lieferten. Der Wandel verlieh dem Markt für industrielle logische integrierte Schaltkreise zusätzlichen Schwung, da Kunden veraltete SPS aufrüsteten.

Halbleiterfertigungskapazitätserweiterungen in Taiwan, Südkorea und den USA

TSMC, Samsung und inländische US-Projekte, die Zuschüsse aus dem CHIPS-Gesetz erhielten, weiteten die 300-mm-Kapazität für industrietaugliche Logikwafer aus und linderten die Engpässe, die 2023–2024 aufgetreten waren. Texas Instruments verpflichtete sich zu 60 Milliarden USD für neue Analog- und Logikfertigungsanlagen an sieben US-Standorten und stärkte damit die lokale Versorgung für Automobil- und Fabrikunden. STMicroelectronics steigerte den wöchentlichen Ausstoß seiner Agrate-300-mm-Linie zur Unterstützung der MCU- und Logikportfolios. Der zusätzliche Spielraum senkte die Kosten pro Wafer, machte 28-nm- und 40-nm-Knoten erschwinglicher und unterstützte einen reibungsloseren Lieferplan. Die daraus resultierende Kapazität stärkte das Käufervertrauen und hielt das zweistellige Wachstumstempo des Marktes für industrielle logische integrierte Schaltkreise aufrecht.

Migration von Automobilfabriken zu 800-V-Architekturen erforderte robuste Logik-ICs

Produktionsanlagen für Elektrofahrzeuge rüsteten Linien für schnelleres 800-V-Laden nach, was Motorprüfstände, Schweißroboter und Antriebsstrangstationen dazu zwang, auf Logikbauelemente zurückzugreifen, die für Hochspannungstransienten ausgelegt sind. Infineons EiceDRIVER-Familie isolierter Gate-Treiber ist auf die Steuerung von Traktionswechselrichtern ausgerichtet und erfüllt die Isolierungsvorschriften für Kraftfahrzeuge. Navitas brachte AEC-Plus-qualifizierte SiC-MOSFETs mit oberseitiger Kühlung auf den Markt, um die Wärmezyklus-Toleranzen in Schnelllade- und industriellen Leistungsblöcken zu verbessern. Da Logik in Automobilqualität in Anlagenausrüstungen einsickerte, nutzten Anbieter segmentübergreifende Synergien und erweiterten langfristige Umsatzströme im Markt für industrielle logische integrierte Schaltkreise.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Zuverlässigkeitsauslegung über 175 °C Sperrschichttemperatur | -1.2% | Global, mit besonderer Auswirkung auf Anwendungen in rauen Umgebungen | Langfristig (≥ 4 Jahre) |

| Lange industrielle Qualifizierungszyklen (> 7 Jahre), die die Einführung von Knotenschrumpfungen behindern | -0.9% | Global, mit strengeren Anforderungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Globaler Mangel an Spezialgasen und Fotolacken für die Lithografie von Logik-ICs | -0.7% | Global, mit akuten Auswirkungen auf Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte industrielle Feldbus-Standards, die die Verifikationskosten erhöhen | -0.5% | Global, mit höherer Komplexität in Europa aufgrund diverser Protokolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Zuverlässigkeitsauslegung über 175 °C Sperrschichttemperatur

Normen wie JEDEC JESD-22-A100C forderten erweiterte Feuchtigkeits-Bias-Zyklen für Bauelemente, die Umgebungstemperaturen von 175 °C und mehr ausgesetzt sind, und brachten Gehäuse, Chipbefestigung und Metallurgie an ihre Grenzen. Stahl- und Glaswerke, die Öfen über 1.200 °C betrieben, benötigten Steuerungen, die in Heißzonen überlebten, wo eine Schaltschrankkühlung unpraktisch war. Infineons OPTIREG TLF35585 PMIC, der bis 175 °C ausgelegt ist, verdeutlichte die zusätzlichen Konstruktionsschritte, Kostenaufschläge und verlängerten Qualifizierungspläne. Diese Hürden verlangsamten das Tempo, mit dem fortschrittliche Knoten in Hochtemperaturnischen vordrangen.

Lange industrielle Qualifizierungszyklen behindern die Einführung von Knotenschrumpfungen

AEC-Q100- und AEC-Q101-Tests erforderten Temperaturwechsel-, Mechanikschock- und elektromagnetische Belastungssitzungen, die sich über viele Quartale erstreckten und die Serienfreigabe für jeden Maskensatz verzögerten. Renesas hielt IATF16949- und ISO9001-Protokolle in mehreren Fertigungsanlagen ein, um das Kundenvertrauen für eine 20-jährige Gerätelebensdauer zu sichern. Diese konservative Kultur hielt die Logik mit ≥ 65 nm in programmierbaren Logiksteuerungen und Antriebswechselrichtern beliebt und begrenzte den kurzfristigen Umsatzanstieg durch FinFET- oder GAA-Knoten im Markt für industrielle logische integrierte Schaltkreise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Integration steigert den Wert pro Platine

Das Segment der allgemeinen MOS-Logik erfasste im Jahr 2025 38,90 % des Marktanteils für industrielle logische integrierte Schaltkreise und unterstrich damit seine Allgegenwärtigkeit bei grundlegenden Gatter-, Puffer- und Signalübersetzungsaufgaben auf unterschiedlichen Steuerungsplatinen. Anbieter lieferten Millionen von Quad-Gate-Gehäusen für die SPS-E/A-Erweiterung und einfache kombinatorische Aufgaben. Die Nachfrage blieb stabil, da OEMs vorhersehbare Leistung und breite Temperaturabdeckung schätzten.

MOS-Treiber/Controller verzeichneten eine CAGR von 11,7 % und steigerten ihren Anteil an der Marktgröße für industrielle logische integrierte Schaltkreise, indem sie Ein-Chip-Motorsteuerung, integrierte Diagnose und Sicherheitsabschaltung ermöglichten. Infineons MOTIX-Portfolio zeigte, wie integrierte Strommessung und SPI-Diagnose die Platinenanzahl in UAV-Antriebsmodulen reduzierten. Gate-Arrays, Standardzellen und Sonderzweck-Logik erfüllten Nischen-Timing-, Schnittstellen- oder Protokollaufgaben, bei denen handelsübliche MCUs die Latenz- oder Zertifizierungsanforderungen nicht erfüllten, während digitale Bipolarteile in elektromagnetisch stark belasteten Umgebungen einen Platz behielten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: Zuverlässigkeit begünstigte ausgereifte Knoten

Knoten bei oder über 65 nm hielten 50,85 % der Umsätze im Jahr 2025, da Käufer ihren Feldfehleraufzeichnungen vertrauten und die Mehrquellen-Waferkapazität schätzten. Ausgereifte Geometrien lieferten ausreichende Logikdichte für Kontaktplanlogik, Verriegelungen und Sicherheitsrelais und boten dabei tolerierbare Soft-Error-Raten.

Sub-10-nm-FinFET/GAA-Prozesse zeigten während 2026–2031 eine CAGR von 17,4 %, angetrieben durch Edge-Inferenz-Engines und sichere Koprozessoren. Die 28–32-nm-Klasse fungierte als Zwischenschritt, bei dem Automobil- und Industriechips Flash, DRAM und CPU-Kerne innerhalb des Kostenrahmens älterer Linien kombinierten. 14–22-nm-Knoten dienten Drive-by-Wire- und hochwertigen Messtechnikgeräten, die eine schnellere Reaktion erforderten, aber leicht höhere Chipkosten akzeptierten. Diese Migrationsmuster zeigten, dass die Branche für industrielle logische integrierte Schaltkreise Zuverlässigkeit mit Leistung in Einklang brachte, anstatt die absolute Spitzentechnologie zu verfolgen.

Nach industrieller Anwendung: Automatisierung blieb der Anker

Fabrikautomatisierung und Robotik beanspruchten 33,85 % der Nachfrage im Jahr 2025 und spiegelten die zentrale Bedeutung von Bewegungssteuerung, Bildführung und Kommissionierkoordination in modernen Montagewerken wider. Fortlaufende Industrie-4.0-Einführungen hielten diese Basis stabil.

Intelligente Netze und Energiemanagement verzeichneten mit 13,6 % die schnellste CAGR, da Versorgungsunternehmen Umspannwerke mit Synchrophasor-Messung und Steuerung verteilter Energieressourcen aufrüsteten. Logik-ICs wurden mit Hochgeschwindigkeits-ADCs kombiniert, um bidirektionale Leistungsflüsse zu verwalten und Leitungen vor Cyberangriffen zu schützen. Prozesssteuerung, Motorantriebe und Präzisionsinstrumentierung bildeten belastbare Nachfragesäulen, die jeweils auf sektorspezifische Wartungszyklen und Investitionspläne abgestimmt waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endgerät: Edge-Gateways schlossen die IT-OT-Lücke

SPS behielten im Jahr 2025 einen Anteil von 28,75 % an der Marktgröße für industrielle logische integrierte Schaltkreise und sicherten Umsätze durch jahrzehntelange Installationsbasen, Vertrautheit mit Kontaktplanlogik und robuste Gehäusebewertungen. Anbieter aktualisierten Designs mit Gigabit-Ethernet- und OPC-UA-Stacks, behielten jedoch bestehende Befehlssätze bei, um den Kundencode zu schützen.

Industrie-PCs und Edge-Gateways verzeichneten eine CAGR von 14,4 % aufgrund von Cloud-Konnektivität, containerisierten Workloads und Remote-Flottenmanagement. Sensoren und Wandlermodule übernahmen integrierte Logik für Kalibrierung und digitale Ausgabe. Leistungsmanagementmodule kombinierten Gate-Treiber, Logik und Telemetrie in erneuerbaren Wechselrichtern. HMIs benötigten stromsparende Grafiksteuerungen zur Darstellung von KPI-Dashboards auf Touchscreens. Diese Verschiebungen ermutigten Lieferanten, Kombigeräte zu liefern, die CPU, FPGA-Fabric, Speicher und sicheres Booten bündelten.

Geografische Analyse

Asien-Pazifik sicherte sich 57,10 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 10,95 %, gestützt durch Taiwans 63,8-%-Anteil am globalen Waferausstoß und 70-%-Dominanz bei der Sub-7-nm-Chipversorgung. China beschleunigte Investitionen in die Fabrikautomatisierung im Rahmen seiner Agenda „Made in China 2025”, während Südkorea das Knotenexpertise von Samsung und SK hynix nutzte, um inländische Elektrofahrzeug- und Batteriewerke zu bedienen. Japans Präzisionsrobotiksektor und Indiens schnell wachsende diskrete Fertigungscluster stärkten die Nachfrage weiter.

Der europäische Markt für industrielle logische integrierte Schaltkreise stützte sich auf Deutschlands Automobilwerke, Frankreichs Luft- und Raumfahrtmontage und den nordischen Vorstoß für energieeffiziente Maschinen. Strenge IEC-62443-Cybersicherheitsregeln förderten die Aufnahme von Hardware-Root-of-Trust-Modulen in Steuerungen. Regionale Fertigungsprojekte in Italien und Frankreich zielten darauf ab, die Souveränität über strategische Halbleiter zu wahren.

Nordamerika profitierte von 52 Milliarden USD an Anreizen aus dem CHIPS-Gesetz und der Rückverlagerung von Leiterplatten- und Antriebswechselrichterlinien. Texas Instruments' mehrjähriges Fertigungsbauprogramm im Wert von 60 Milliarden USD unterstrich seine Absicht, Lieferketten für US-amerikanische Luft- und Raumfahrt-, Verteidigungs- und Ölfeld-Servicekunden zu verkürzen. Kanadas Bergbauautomatisierung und Mexikos wachsende Tier-1-Automobilzuliefererbasis sorgten für nachgelagerte Nachfrage. Spezialisierte Fotolacke und EUV-Maskenrohlinge flossen jedoch weiterhin aus Asien, was logistische Risiken offen ließ.

Wettbewerbslandschaft

Der Markt für industrielle logische integrierte Schaltkreise zeigte eine moderate Fragmentierung. STMicroelectronics, Texas Instruments und Infineon lieferten breite Kataloge, die Knoten von 65 nm bis 22 nm abdeckten, während Nischenanbieter Edge-KI- oder Ultrahochtemperaturlücken bedienten. Zu den Markteintrittsbarrieren gehörten sieben Jahre dauernde Qualifizierungszyklen und die Notwendigkeit von Fabrikaudits, die etablierte Anbieter schützten.

Akteure wechselten zu Plattformstrategien. Renesas bündelte MPU, PMIC und Konnektivität auf SMARC-Boards, um die OEM-Designzeit zu verkürzen.[4]Renesas Electronics, "Quality and Reliability," renesas.com Phoenix Contact verknüpft Logik, Feldbus und Cloud-Konnektoren in seinem PLCnext-Ökosystem, um Softwareentwickler zu binden. Infineons fortschrittliche RISC-V-Mikrocontroller mit integriertem Sicherheits-IP beantworten EU-Cybersicherheitsvorschriften.

Zu den aufkommenden Herausforderern gehörten Navitas, das SiC-Expertise auf Motorwechselrichtertreiber anwendete; Imec, dessen GaN-on-Si-IP industrielle HF-Kunden anzog; sowie Systemintegratoren, die Open-Source-Stacks um FPGA-Logik wickelten. Die Wettbewerbsintensität blieb hoch, doch die langen Produktlebensdauern verringerten die Wahrscheinlichkeit, dass ein einzelner Anbieter in den nächsten fünf Jahren einen Marktanteil von mehr als 15 % überschreitet.

Marktführer für industrielle logische integrierte Schaltkreise

-

STMicroelectronics N.V.

-

Analog Devices Inc.

-

Broadcom Inc.

-

Intel Corporation

-

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bourns erweiterte POWrFuse auf höhere Spannungsbewertungen für schwere industrielle Antriebsstränge.

- Juni 2025: Vishay stellte Hochgeschwindigkeits-CMTI-Isolationsverstärker für Präzisionsantriebe vor.

- Juni 2025: Imec erzielte eine Rekord-GaN-on-Si-Bauelement-fT für 6G-Leistungsverstärker, die auf industrielle HF-Quellen migriert werden könnten.

- Juni 2025: Infineon stellte den induktiven Sensor-IC XENSIV TLE4802SC16-S0000 vor, der auf die Motorpositionsrückmeldung abzielt.

Globaler Berichtsumfang für den Markt für industrielle logische integrierte Schaltkreise

Logische integrierte Schaltkreise (ICs) sind spezialisierte Halbleiterbauelemente, die logische Operationen an digitalen Signalen durchführen. Diese Operationen umfassen grundlegende Funktionen wie UND, ODER und NICHT, die die Bausteine digitaler Schaltkreise sind.

Für die Marktschätzung werden die Umsätze aus dem Verkauf verschiedener Arten von industriellen logischen integrierten Schaltkreisen wie digitaler Bipolar und MOS-Logik in einer Vielzahl von geografischen Regionen weltweit verfolgt. Markttrends werden durch die Analyse von Produktinnovationen, Diversifizierung und Expansionsinvestitionen bewertet. Verbesserungen in den Bereichen Energieeffizienz, künstliche Intelligenz, Miniaturisierung, maschinelles Lernen, Fertigungsprozesssteuerung, eingebettete Systeme und Kommunikationssysteme usw. sind ebenfalls entscheidend für die Bestimmung des Wachstums des untersuchten Marktes.

Der Markt für industrielle logische integrierte Schaltkreise ist nach IC-Typ (digitaler Bipolar und MOS-Logik [allgemeine MOS-Logik, MOS-Gate-Arrays, MOS-Treiber/Controller, MOS-Standardzellen und MOS-Sonderzweck]) sowie nach Geografie (Vereinigte Staaten, Europa, Japan, China, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Digitaler Bipolar | |

| MOS-Logik | Allgemein |

| Gate-Arrays | |

| Treiber / Controller | |

| Standardzellen | |

| Sonderzweck |

| ≥ 65 nm |

| 40–65 nm |

| 28–32 nm |

| 14–22 nm |

| < 10 nm (FinFET / GAA) |

| Fabrikautomatisierung und Robotik |

| Prozesssteuerung und verteilte Steuerungssysteme |

| Motorantriebe und Leistungselektronik |

| Test, Messung und Instrumentierung |

| Intelligente Netze und Energiemanagement |

| Speicherprogrammierbare Steuerungen (SPS) |

| Industrie-PCs und Edge-Gateways |

| Sensor- und Wandlermodule |

| Leistungsmanagementmodule |

| Mensch-Maschine-Schnittstellen (HMI) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach IC-Typ | Digitaler Bipolar | ||

| MOS-Logik | Allgemein | ||

| Gate-Arrays | |||

| Treiber / Controller | |||

| Standardzellen | |||

| Sonderzweck | |||

| Nach Technologieknoten | ≥ 65 nm | ||

| 40–65 nm | |||

| 28–32 nm | |||

| 14–22 nm | |||

| < 10 nm (FinFET / GAA) | |||

| Nach industrieller Anwendung | Fabrikautomatisierung und Robotik | ||

| Prozesssteuerung und verteilte Steuerungssysteme | |||

| Motorantriebe und Leistungselektronik | |||

| Test, Messung und Instrumentierung | |||

| Intelligente Netze und Energiemanagement | |||

| Nach Endgerät | Speicherprogrammierbare Steuerungen (SPS) | ||

| Industrie-PCs und Edge-Gateways | |||

| Sensor- und Wandlermodule | |||

| Leistungsmanagementmodule | |||

| Mensch-Maschine-Schnittstellen (HMI) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle logische integrierte Schaltkreise?

Der Markt wurde im Jahr 2026 auf 25,68 Milliarden USD geschätzt.

Wie schnell wächst der Markt für industrielle logische integrierte Schaltkreise?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 10,64 % wachsen.

Welche Region führt die globale Nachfrage nach industriellen logischen ICs an?

Asien-Pazifik hielt im Jahr 2025 57,10 % des Umsatzes, angetrieben durch Taiwans dominante Halbleiterkapazität und Chinas Ausgaben für Automatisierung.

Welches Anwendungssegment wächst am schnellsten?

Lösungen für intelligente Netze und Energiemanagement sollen bis 2031 mit einer CAGR von 13,6 % wachsen.

Warum gewinnen Edge-Gateways gegenüber traditionellen SPS an Marktanteil?

Edge-Gateways kombinieren Echtzeitsteuerung mit Cloud-Konnektivität und liefern die höchste Geräte-CAGR von 14,4 % für 2026–2031.

Welche Faktoren begrenzen die rasche Einführung von Sub-10-nm-Knoten in industriellen logischen ICs?

Sieben Jahre dauernde Qualifizierungszyklen und Zuverlässigkeitsherausforderungen über 175 °C verlangsamen die Migration zu fortschrittlichen Geometrien.

Seite zuletzt aktualisiert am: