Marktgröße und Marktanteil für Power-Management-Integrierte-Schaltkreise (PMIC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

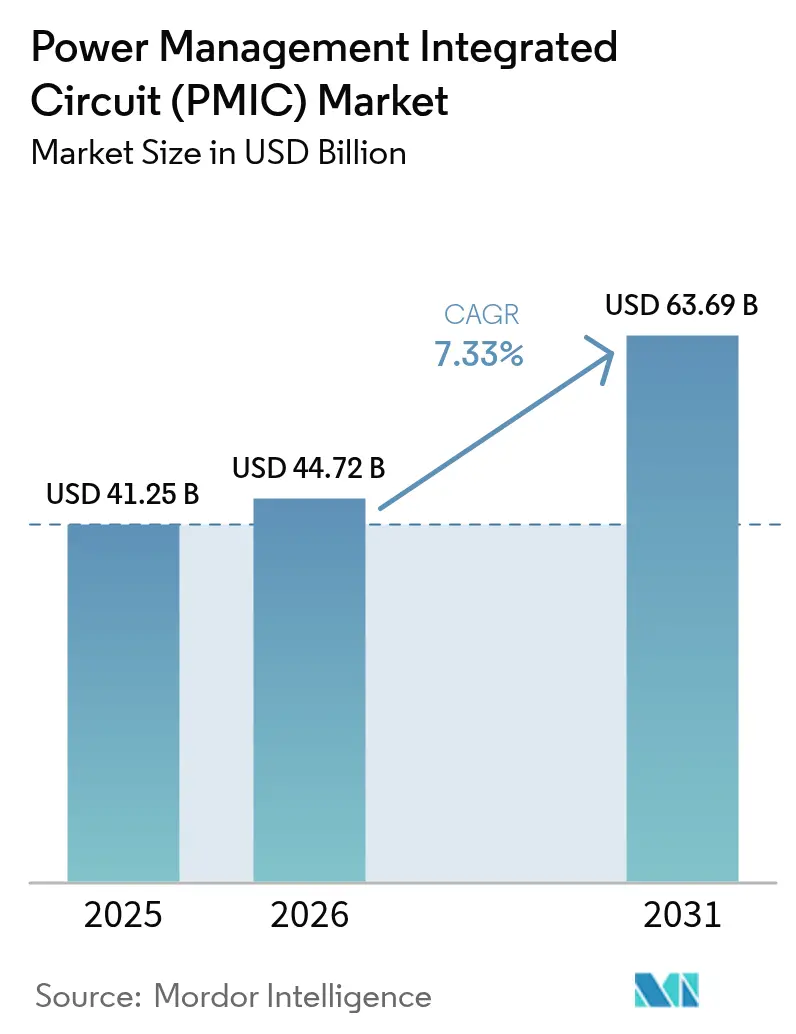

| Marktgröße (2026) | 44.72 Milliarden US-Dollar |

| Marktgröße (2031) | 63.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Power-Management-Integrierte-Schaltkreise (PMIC) von Mordor Intelligence

Die Marktgröße für Power-Management-Integrierte-Schaltkreise (PMIC) wird voraussichtlich von USD 41,25 Milliarden im Jahr 2025 und USD 44,72 Milliarden im Jahr 2026 auf USD 63,69 Milliarden bis 2031 anwachsen, was einer CAGR von 7,33 % zwischen 2026 und 2031 entspricht. Das Wachstum gewinnt an Dynamik, da Elektrifizierungsvorschriften, der Ausbau von Edge-Computing und die Migration unter 20-Nanometer-Knoten die Stromversorgungsarchitekturen in der Automobil-, Verbraucher- und Industrieplattform neu gestalten. Die Nachfrage nach programmierbarer PMIC-Firmware, die eine Over-the-Air-Leistungsoptimierung ermöglicht, fragmentiert die Wertschöpfungskette und verkürzt die Designzyklen. Analoge Marktführer investieren in 300-Millimeter-Kapazitäten, um Bruttomargen zu verteidigen, während fablose Spezialisten ausgelagerten Foundry-Zugang nutzen, um anwendungsspezifische Geräte in sechs bis neun Monaten zu liefern. Die Integration unter 20 Nanometern unterstützt die On-Die-Spannungsregelung für Grafikprozessoren, die bereits eine thermische Auslegungsleistung von 600 Watt überschreiten, und die Einführung von Siliziumkarbid in 800-Volt-Elektrofahrzeugen erhöht die Stromtragfähigkeitsanforderungen auf über 300 Ampere pro Modul. Die Zyklik der Lieferkette bleibt ein wesentliches Risiko, aber die Vorlaufzeiten der Foundries mäßigten sich von 26 Wochen Anfang 2025 auf 18 Wochen bis Jahresende, was die kurzfristige Einschränkung des Marktes für Power-Management-Integrierte-Schaltkreise (PMIC) abschwächte.

Wichtigste Erkenntnisse des Berichts

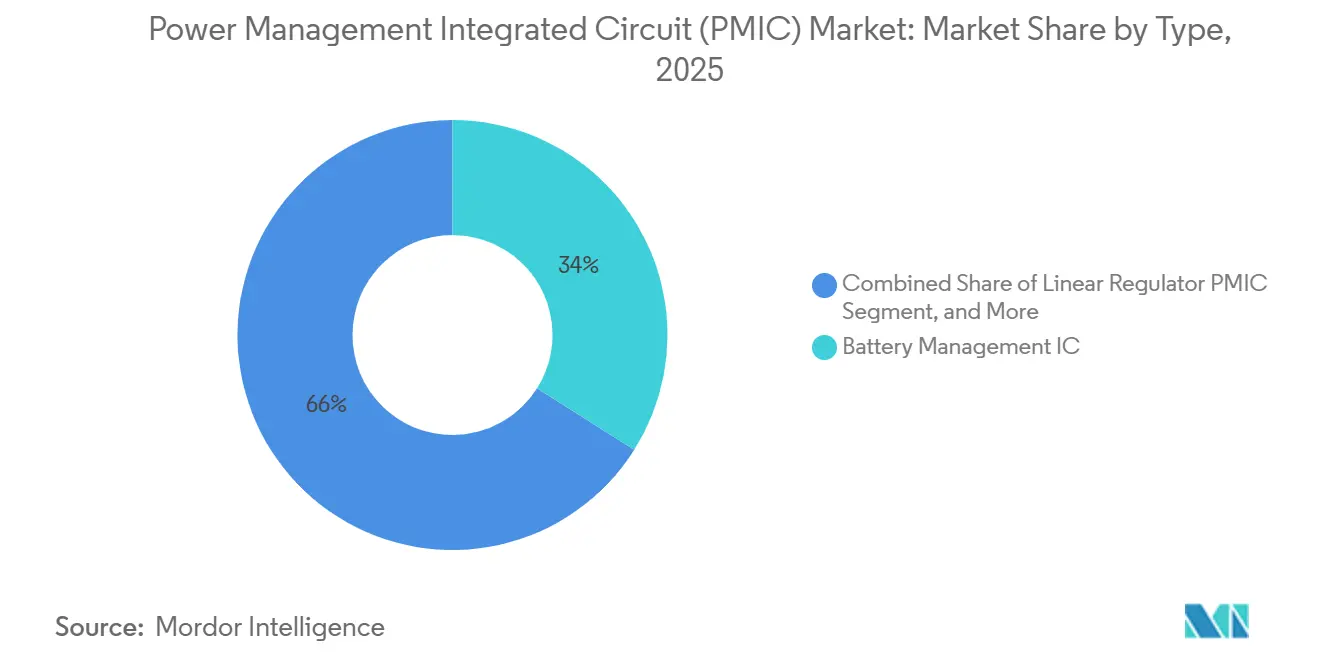

- Nach IC-Typ führten Batteriemanagement-ICs mit einem Marktanteil von 33,96 % am Markt für Power-Management-Integrierte-Schaltkreise im Jahr 2025, während dasselbe Segment auch das schnellste Wachstum mit einer CAGR von 9,83 % bis 2031 prognostiziert wird.

- Nach Anwendung hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 41,23 %, und Automobil sowie E-Mobilität verzeichnen die höchste CAGR von 9,37 % bis 2031.

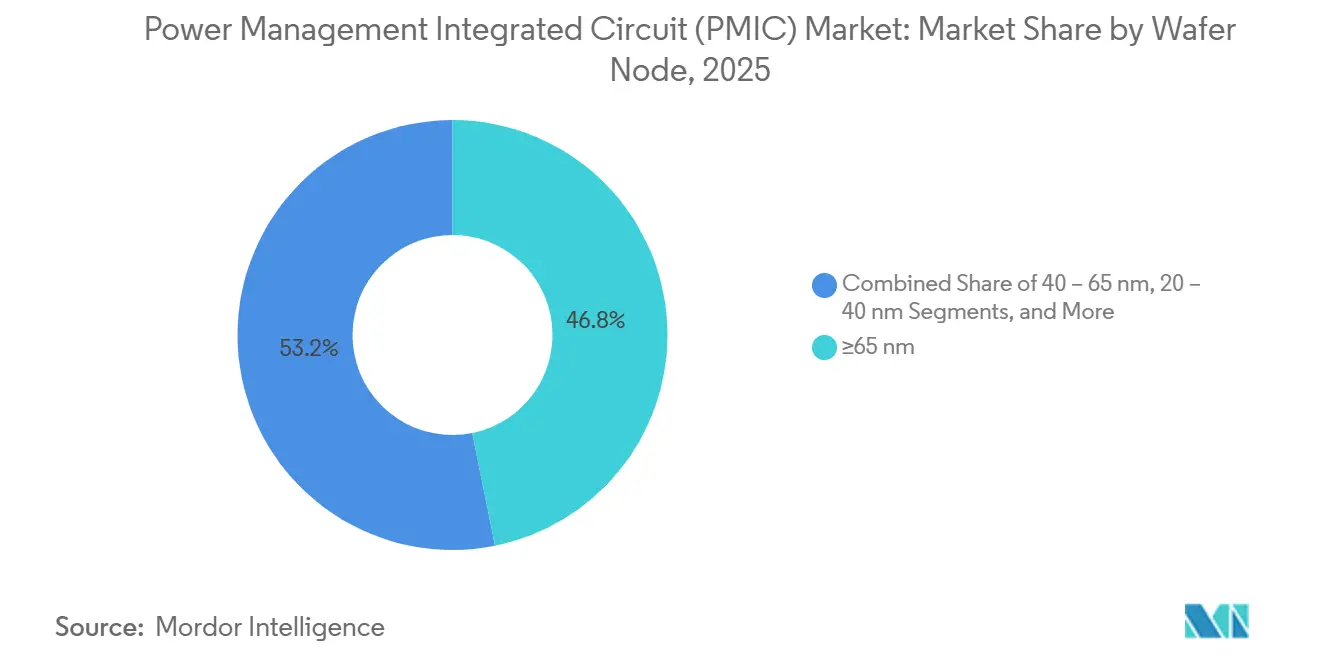

- Nach Wafer-Knoten entfielen Prozesse bei oder über 65 Nanometern auf einen Anteil von 46,84 % an der Marktgröße für Power-Management-Integrierte-Schaltkreise im Jahr 2025, während Sub-20-Nanometer-Knoten bis 2031 mit einer CAGR von 8,48 % expandieren sollen.

- Nach Leistungsbereich erfassten Niedrigleistungsgeräte 49,94 % des Umsatzes im Jahr 2025, und Hochleistungs-PMICs werden voraussichtlich mit einer CAGR von 8,39 % über den Prognosehorizont steigen.

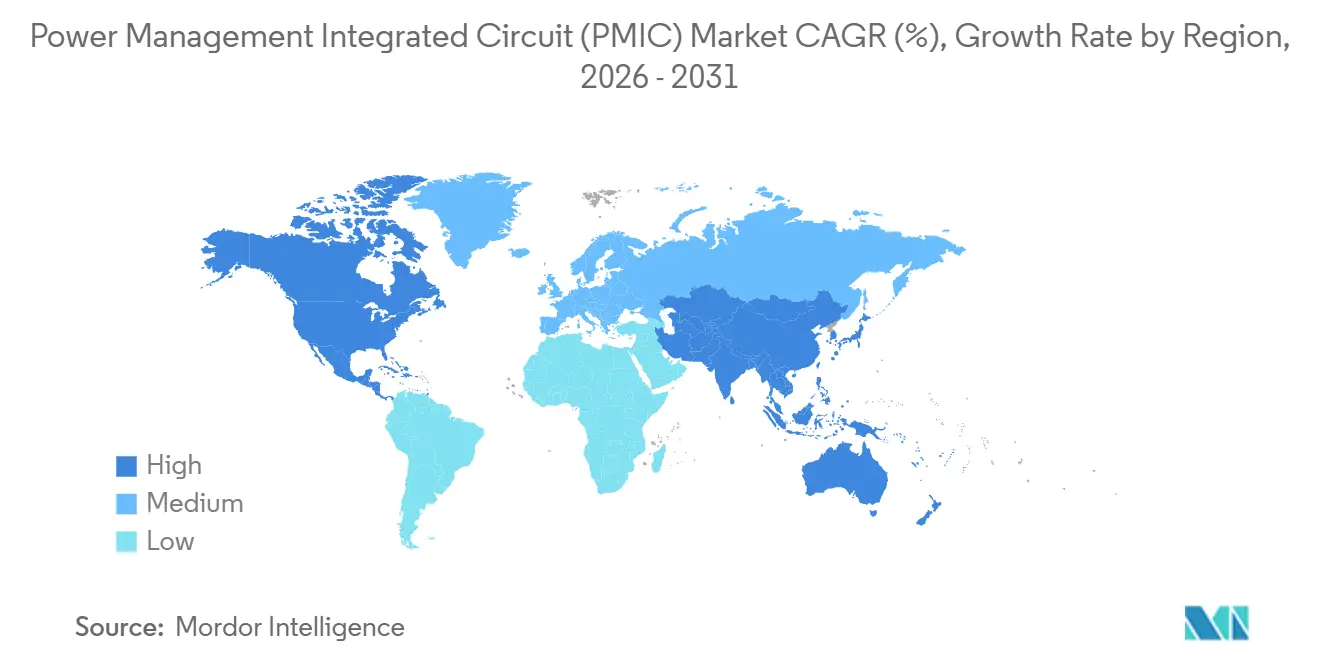

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 44,23 % des Umsatzes im Jahr 2025, und der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 8,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Power-Management-Integrierte-Schaltkreise (PMIC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Durchdringung von EV und xEV, die die Nachfrage nach hochstromigen, hocheffizienten PMICs steigert | +2.1% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schrumpfende Prozessknoten (<20 nm), die eine höhere On-Chip-Leistungsdichte ermöglichen | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Staatliche Energieeffizienzvorschriften für Verbraucher- und Industrieelektronik | +1.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Verbreitung von Edge-KI und IoT, die PMICs mit extrem niedrigem Ruhestrom erfordern | +1.0% | Global, frühe Gewinne in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration programmierbarer PMIC-Firmware, die OTA-Leistungsoptimierungsupdates ermöglicht | +0.7% | Nordamerika und Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von KI-Beschleunigern in Rechenzentren, das die Einführung von Mehrphasen-PMICs vorantreibt | +0.9% | Nordamerika und asiatisch-pazifischer Raum, selektive Übernahme in Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Durchdringung von EV und xEV steigert die Nachfrage nach hochstromigen, hocheffizienten PMICs

Die Verkäufe von Elektrofahrzeugen überstiegen im Jahr 2025 14 Millionen Einheiten, wobei China 60 % des Volumens ausmachte und Europa 25 % beisteuerte, was den Siliziumgehalt für das Batteriemanagement pro Fahrzeug von USD 450 im Jahr 2024 auf USD 620 im Jahr 2025 anhob.[1]Björn Rosqvist, "EV Outlook 2025," Internationale Energieagentur, iea.org Die Migration von 400-Volt- auf 800-Volt-Plattformen in Modellen wie dem Kia EV6 reduziert die Ladezeit auf unter 18 Minuten und senkt das Kabelbaum-Gewicht um 30 %, erfordert jedoch auch Siliziumkarbid-DC-DC-Wandler, die über 100 kHz bei Sperrschichttemperaturen von über 175 °C schalten. Europäische Union-Vorschriften, die 48-Volt-Mildhybride in Fahrzeugen über 1.800 kg vorschreiben, erhöhen die Nachfrage nach bidirektionalen Tief-Hochsetz-PMICs, während Bordladegeräte jetzt 96 % effiziente Leistungsfaktorkorrektur-Stufen integrieren, um die CISPR-25-Grenzwerte zu erfüllen. Anwendungen zur zweiten Nutzung von Batterien schaffen einen Nachmarkt von USD 1,2 Milliarden für PMICs, die Zustandsalgorithmen im Temperaturbereich von –40 °C bis +85 °C neu kalibrieren. Insgesamt beschleunigen diese Kräfte den Umsatz im Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Schrumpfende Prozessknoten ermöglichen höhere On-Chip-Leistungsdichte

TSMC begann die 2-Nanometer-Produktion mit rückseitigen Stromversorgungsnetzwerken, die die Stromdichte gegenüber 5 Nanometern verdoppeln und es On-Die-Reglern ermöglichen, 50 A/mm² für Künstliche-Intelligenz-Beschleuniger bereitzustellen. Intels 18A-Knoten vereint PowerVia-Verbindungen mit RibbonFET, ermöglicht gemischte lineare und schaltende Blöcke auf einem 4 mm² großen Die und verkleinert die Platinenfläche um 40 %. Samsungs 3-Nanometer-Gate-all-around-Prozess isoliert Spannungsinseln, um die Versorgungsspannungsunterdrückung über 80 dB zu verbessern, und fortschrittliche Fan-out-Gehäuse stapeln PMIC-Dies neben Breitbandlücken-Leistungsstufen für eine Dichte von 1.200 W/in³. Die EUV-Einführung reduzierte die Maskenebenen für analoge Blöcke von 28 auf 22, senkte die Einmalkosten um 15 % und verkürzte die Designzyklen auf 14 Monate. Diese Fortschritte unterstützen die langfristige Expansion des Marktes für Power-Management-Integrierte-Schaltkreise (PMIC).

Staatliche Energieeffizienzvorschriften für Verbraucher- und Industrieelektronik

Die EU-Verordnung 2025/2052 schreibt ab Januar 2026 eine Leerlaufleistung von 0,1 Watt und eine Wirkungsgrad von 88 % im Aktivmodus für Ladegeräte vor, was die Einführung von Quasi-Resonanz-Reglern und synchroner Gleichrichtung vorantreibt. Das US-Energieministerium erhöhte im Dezember 2025 den Wirkungsgrad externer Netzteile auf 89 % und begrenzte den Standby-Verbrauch auf 0,075 Watt, was den Burst-Modus-Betrieb vorantreibt, der den Schaltverlust um 20 % reduziert. Chinas GB 43844-2025 schreibt einen Standby-Verbrauch unter 0,5 Watt und Live-Leistungsanzeigen vor, was die Einführung von Tiefsetzstellern in Set-Top-Boxen und Routern beschleunigt. Kalifornien erweiterte Title 20 auf akkubetriebene Gartengeräte, und Indiens Büro für Energieeffizienz startete ein Sternkennzeichnungsprogramm für LED-Treiber mit einem Mindestwirkungsgrad von 85 lm/W. Der regulatorische Druck festigt die Nachfrage im Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Verbreitung von Edge-KI und IoT erfordert PMICs mit extrem niedrigem Ruhestrom

Die Lieferungen von Edge-KI-Prozessoren überstiegen im Jahr 2025 500 Millionen Einheiten, wobei jede Einheit PMICs mit einem Schlafstrom unter 1 µA für eine jahrzehntelange Knopfzellenlaufzeit benötigt. Bluetooth LE 5.4 und Matter-over-Thread-Verkehrsspitzen alle 2 ms erfordern, dass Tief-Hochsetz-Wandler innerhalb von 10 µs aufwachen und sich in 5 µs einpendeln, um Funkspannungseinbrüche zu vermeiden. Energy-Harvesting-IoT-Knoten integrieren Maximum-Power-Point-Tracking, das Leistung auf Mikrowatt-Niveau extrahiert und in Superkondensatoren speichert, bis 3,3 V erreicht sind. On-Die-Regler in Apples A18 Bionic skalieren Versorgungsspannungen von 0,6 V auf 1,2 V, um die Inferenzleistung von 800 mW auf 200 mW zu senken. Diese Innovationen steigern die Volumina im gesamten Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklik der Lieferkette bei Foundry-Kapazitäten für analoge und Mixed-Signal-Knoten | -1.2% | Global, akut im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤2 Jahre) |

| Steigende Designkomplexität, die NRE-Kosten über die Reichweite kleinerer OEMs treibt | -0.9% | Global, unverhältnismäßige Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Thermomanagement-Grenzen in ultradünnen Verbrauchergeräten | -0.6% | Global, konzentriert im Verbraucherelektroniksegment | Kurzfristig (≤2 Jahre) |

| Zunehmender Zustrom gefälschter PMICs, der Zuverlässigkeitswahrnehmungen beeinträchtigt | -0.5% | Asiatisch-pazifischer Raum und Naher Osten, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklik der Lieferkette bei Foundry-Kapazitäten für analoge und Mixed-Signal-Knoten

Die Auslastung der 180-nm- und 130-nm-Linien sank von 92 % in Q1 2025 auf 78 % in Q3, bevor sie sich erholte, was die Vorlaufzeiten bei GlobalFoundries auf 22 Wochen verlängerte und die Wafer-Aufschläge bei TSMC um 10 % erhöhte. Die Konzentration in Taiwan und Singapur setzt die Lieferkette Naturkatastrophen- und geopolitischen Risiken aus, was die USA dazu veranlasste, im Rahmen des CHIPS Act USD 2 Milliarden für inländische Analog-Fabs bereitzustellen, obwohl die erste Produktion vor 2028 unwahrscheinlich ist. Kleinere OEMs, die keine Kapazitäten sichern können, sind auf Katalog-PMICs umgestiegen und haben dabei 15 % Platinenflächen-Effizienz gegen Versorgungssicherheit eingetauscht und USD 3 Millionen bis USD 5 Millionen an NRE-Kosten vermieden. Diese Dynamiken begrenzen das kurzfristige Aufwärtspotenzial für den Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Steigende Designkomplexität treibt NRE-Kosten über die Reichweite kleinerer OEMs

Die NRE-Kosten für 28-nm-PMICs überstiegen im Jahr 2025 USD 5 Millionen, ein Anstieg von 40 % gegenüber 2023, aufgrund strengerer Tests zur elektromagnetischen Verträglichkeit und der ISO-26262-ASIL-D-Abdeckung, die die Validierung auf 18 Monate verlängert. Der Mangel an analogem Designtalent trieb die Beratungskosten auf USD 300 pro Stunde und verlängerte die Rekrutierungszyklen auf neun Monate, was Startups dazu zwang, nach Indien und Osteuropa auszulagern, mit 30 % Einsparungen, aber erhöhtem IP-Risiko. Chiplet-Ansätze fügen 25 % zusätzliche Kosten für 3D-elektromagnetische und thermische Analysetools hinzu. Steigende Eintrittsbarrieren dämpfen die Beteiligung am Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Führungsposition im Batteriemanagement hält Dynamik aufrecht

Batteriemanagement-ICs hielten im Jahr 2025 33,96 % des Umsatzes und verankern die Expansion, da die Produktion von Elektrofahrzeugen und stationären Speichern rasch skaliert. Der Vorteil der Marktgröße für Power-Management-Integrierte-Schaltkreise des Segments ergibt sich aus einer Zellausgleichsgenauigkeit unter 10 mV und einem Ladezustandsfehler von <2 %, der die Lebensdauer von Lithium-Ionen-Akkus verlängert.[2]NXP Semiconductors, "Battery-Management Portfolio Guide," nxp.com

DC-DC-Wandler-PMICs profitieren von verteilten Leistungsarchitekturen in Servern und Telekommunikationsgeräten, die den Kupferverlust um 15 % reduzieren, während Linearregler trotz thermischer Grenzen für rauschempfindliche HF-Ketten unverzichtbar bleiben. Spannungsreferenz-Supervisoren schützen medizinische Elektronik mit einem Drift von 5 ppm/°C, und Motortreiber-PMICs verwalten jetzt feldorientierte Steuerung mit 20 kHz in kollaborativen Robotern. Drahtlos-Lade-PMICs erreichten im Jahr 2025 eine Übertragungsleistung von 15 W und befinden sich auf einem Fahrplan zu 50 W für Laptops, obwohl 85 % Spitzenwirkungsgrad die aktuelle Obergrenze ist. Zusammen unterstützen diese Kategorien ein ausgewogenes Wachstum im gesamten Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Nach Anwendung: Automobilelektrifizierung übertrifft Verbrauchernachfrage

Die Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 41,23 %, da 2,1 Milliarden Smartphones, Tablets und Wearables ausgeliefert wurden, die jeweils mehrere Regler für Displays, Kameras und Audiopfade integrieren. Im Gegensatz dazu verzeichneten Automobil und E-Mobilität eine CAGR von 9,37 % und fügten Hochspannungs-Batteriemanagement, Bordladung und Wechselrichter-Gate-Treiber hinzu, die den Siliziumgehalt bis 2031 auf USD 850 erhöhen.

Industrieautomation und Robotik erfordern Bewertungen von –40 °C bis +105 °C und eine MTBF von 1 Million Stunden, während die Telekommunikationsinfrastruktur 200-A-Mehrphasen-Tiefsetzsteller mit einem Wirkungsgrad von >92 % einsetzt. Medizinische Geräte erfordern eine 4-kV-Isolation und <10 µA Leckstrom für die Patientensicherheit, und IoT-Sensoren passen PMICs mit extrem niedrigem Ruhestrom an, die die Knopfzellenlaufzeit auf 12 Jahre verlängern. Diese vielfältigen Anforderungen stärken die Diversifizierung im Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Nach Wafer-Knoten: Legacy-Linien koexistieren mit fortschrittlichen Prozessen

Legacy-Prozesse ≥65 nm behielten im Jahr 2025 einen Anteil von 46,84 % an der Marktgröße für Power-Management-Integrierte-Schaltkreise, dank 98 % Ausbeute auf vollständig abgeschriebenen 200-mm-Werkzeugen, die die Stückpreise bei USD 0,15–0,80 halten.

Die Kombination von 40-nm-Logik mit eingebettetem Flash ermöglicht programmierbare Sequenzierung in Servern, während 20-nm- bis 40-nm-Optionen Multi-Megahertz-Wandler in 16-mm²-Gehäusen für Smartphones integrieren. Sub-20-nm-Knoten, die mit einer CAGR von 8,48 % wachsen, platzieren jetzt digitale Schleifen und analoge Stufen gemeinsam für eine geschlossene Regelkreisbandbreite von 1 MHz in GPUs. Obwohl die Maskenkosten steigen, rechtfertigen Hyperscale-Kunden die Einführung und gewährleisten einen gestaffelten Technologie-Stack im gesamten Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Nach Leistungsbereich: Hochleistungsgeräte gewinnen Marktanteile

Niedrigleistungs-PMICs unter 5 W erfassten im Jahr 2025 49,94 % des Umsatzes, doch Hochleistungsgeräte über 100 W schreiten mit einer CAGR von 8,39 % voran, gestützt auf 11-kW- und 22-kW-Elektrofahrzeugladegeräte und Industriewechselrichter. Hochleistungs-Siliziumkarbid-MOSFETs halbieren den Schaltverlust und tolerieren 200-°C-Sperrschichten, was das Kühlkörpervolumen um 40 % reduziert.[3]Wolfspeed, "Silicon-Carbide Power Devices Technical Brief," wolfspeed.com

Automobil-Traktionswechselrichter sind auf Gate-Treiber-PMICs mit einer Fehlerreaktionszeit von 1 µs angewiesen, und Rechenzentrum-PDUs setzen PMBus-fähige Regler ein, die 600 A mit adaptivem Phasenabwurf liefern. Drahtloses Straßenladen mit einem Ziel von 50 kW erfordert resonante PMICs, die einen Wirkungsgrad von 90 % trotz 150-mm-Spulenlücken aufrechterhalten. Diese Fortschritte erweitern die Hochleistungsmöglichkeiten im Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 44,23 % des globalen Umsatzes aus, gestützt durch Chinas USD-150-Milliarden-Selbstversorgungsinitiative, Japans Null-ppm-Automobilqualifikation und Taiwans Foundry-Führungsposition von 180 nm bis 2 nm. Chinas neun Millionen Einheiten EV-Produktion hob lokale PMIC-Lieferanten wie BYD Semiconductor auf einen inländischen Marktanteil von 35 %, indem sie um 20 % günstigere Lösungen anboten. Japans Renesas und Rohm nutzen jahrzehntelange Toyota-Zusammenarbeit, um die AEC-Q100-Überlegenheit aufrechtzuerhalten, während Südkoreas Kondensator-in-Gehäuse-Innovationen Smartphone-Platinen um 25 % verkleinern. Die Region bleibt der Dreh- und Angelpunkt des Marktes für Power-Management-Integrierte-Schaltkreise (PMIC).

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 8,12 %, katalysiert durch eine saudische Fab im Wert von USD 6,4 Milliarden und eine Abu-Dhabi-Partnerschaft mit GlobalFoundries, die ab 2027 auf Automobil- und Industrie-PMICs abzielt. Nordamerika profitiert vom CHIPS Act, wobei Texas Instruments' vier neue 300-mm-Linien bis 2028 40.000 Wafer pro Monat an analoger Kapazität hinzufügen. Europäische Elektrifizierungsvorschriften treiben die Nachfrage nach Batteriemanagement- und 48-V-Mildhybridgeräten an, wobei Infineon und STMicroelectronics Kapazitäten in Deutschland und Italien ausbauen.

Südamerikas Manaus- und Tierra-del-Fuego-Cluster lokalisieren Katalog-PMICs für Haushaltsgeräte trotz Zöllen von bis zu 35 %, während Afrikas USD-200-Millionen-Markt sich auf netzunabhängige Solarladegeräte konzentriert, die PMICs mit extrem niedriger Leistung erfordern. Insgesamt prägen diese Dynamiken die regionalen Entwicklungen im Markt für Power-Management-Integrierte-Schaltkreise (PMIC).

Wettbewerbslandschaft

Die fünf größten Anbieter, Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors und STMicroelectronics, kontrollierten im Jahr 2025 rund 55 % des Umsatzes und demonstrierten eine moderate Konzentration im Markt für Power-Management-Integrierte-Schaltkreise (PMIC). Diese vertikal integrierten Marktführer halten Bruttomargen von über 60 % und reinvestieren 15 %–18 % des Umsatzes in Forschung und Entwicklung für fortschrittliche Knoten und IP-Blöcke. Die anhaltende Konsolidierung, hervorgehoben durch Analog Devices' USD-21-Milliarden-Maxim-Deal und Renesas' USD-5,9-Milliarden-Dialog-Kauf, sichert langfristigen Foundry-Zugang und erweitert Portfolios.

Disruptive fablose Unternehmen wie Monolithic Power Systems und Silergy gewinnen Marktanteile in Verbraucher- und Computing-Nischen, indem sie anwendungsspezifische PMICs innerhalb von neun Monaten auf den Markt bringen. Software-definiertes Leistungsmanagement mit Over-the-Air-Updates reduziert die Lagerhaltungseinheiten um 40 %, und Breitbandlücken-Co-Entwicklungspartnerschaften integrieren Siliziumkarbid- oder Galliumnitrid-Stufen für dreifache Leistungsdichtegewinne.

Die Patentaktivität überstieg im Jahr 2025 1.200 Erteilungen für adaptive Phasenabwurf-Wandler, die den Leichtlastwirkungsgrad von 70 % auf 85 % steigern. Die Einhaltung der Funktionssicherheit nach ISO 26262 ASIL-D schafft Markteintrittsbarrieren, indem sie USD 2 Millionen und 24 Monate zur Qualifikation hinzufügt, was den Vorteil der Marktführer bewahrt und gleichzeitig Raum für agile Neueinsteiger im Markt für Power-Management-Integrierte-Schaltkreise (PMIC) lässt.

Branchenführer für Power-Management-Integrierte-Schaltkreise (PMIC)

-

Texas Instruments Inc.

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Texas Instruments begann die Produktion in seiner USD-11-Milliarden-300-mm-Fab in Sherman, Texas, und fügte 13.000 Wafer pro Monat an analoger Kapazität hinzu.

- Januar 2026: Infineon Technologies stellte den AURIX-TC4x-Mikrocontroller mit integriertem Mehrphasen-PMIC für 800-V-Batteriesysteme vor.

- Dezember 2025: Analog Devices brachte den MAX17634 6-A-synchronen Tiefsetzsteller mit 95 % Wirkungsgrad für 48-V-Mildhybride auf den Markt.

- November 2025: Renesas investierte USD 900 Millionen, um die 300-mm-Kapazität für Automobil-PMICs in Takasaki, Japan, zu erweitern.

Umfang des globalen Marktberichts für Power-Management-Integrierte-Schaltkreise (PMIC)

Ein Power-Management-Integrierter-Schaltkreis (PMIC) ist ein integrierter Schaltkreis mit breiten Anwendungsmöglichkeiten aufgrund seiner Rolle im Batteriemanagement, der Spannungsregelung und den Ladefunktionen. Diese ICs werden hauptsächlich in akkubetriebenen Geräten und Verbraucherelektronik verwendet, wie Smartphones, Bluetooth-Headsets sowie tragbaren Industrie- und Medizingeräten. Ein PMIC wird verwendet, um die Stromversorgung elektronischer Geräte oder in Modulen auf Geräten zu verwalten, die eine Reihe von Spannungen aufweisen können. Der PMIC verwaltet das Laden der Batterie und den Schlafmodus, die DC-zu-DC-Umwandlung sowie die Skalierung von Spannungen nach unten oder oben, unter anderem.

Der Marktbericht für Power-Management-Integrierte-Schaltkreise (PMIC) ist segmentiert nach IC-Typ (Linearregler, DC-DC-Wandler, Batteriemanagement, Spannungsreferenz, Motorsteuerung und drahtloses Laden), Anwendung (Verbraucher, Automobil, Industrie, Telekommunikation, Gesundheitswesen und IoT), Wafer-Knoten (≥65 nm, 40–65 nm, 20–40 nm und <20 nm), Leistungsbereich (Niedrig, Mittel und Hoch) und Geografie. Die Marktprognosen sind in Wert (USD) angegeben.

| Linearregler-PMIC |

| DC-DC-Wandler-PMIC |

| Batteriemanagement-IC |

| Spannungsreferenz- und Supervisor-IC |

| Motorsteuerungs- und Treiber-PMIC |

| Drahtlos-Lade-PMIC |

| Unterhaltungselektronik |

| Automobil und E-Mobilität |

| Industrie und Robotik |

| Telekommunikation und Netzwerke |

| Gesundheitswesen und Medizingeräte |

| IoT und Edge-Geräte |

| ≥65 nm |

| 40–65 nm |

| 20–40 nm |

| <20 nm |

| Niedrigleistungs-PMICs |

| Mittelleistungs-PMICs |

| Hochleistungs-PMICs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach IC-Typ | Linearregler-PMIC | |

| DC-DC-Wandler-PMIC | ||

| Batteriemanagement-IC | ||

| Spannungsreferenz- und Supervisor-IC | ||

| Motorsteuerungs- und Treiber-PMIC | ||

| Drahtlos-Lade-PMIC | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Automobil und E-Mobilität | ||

| Industrie und Robotik | ||

| Telekommunikation und Netzwerke | ||

| Gesundheitswesen und Medizingeräte | ||

| IoT und Edge-Geräte | ||

| Nach Wafer-Knoten | ≥65 nm | |

| 40–65 nm | ||

| 20–40 nm | ||

| <20 nm | ||

| Nach Leistungsbereich | Niedrigleistungs-PMICs | |

| Mittelleistungs-PMICs | ||

| Hochleistungs-PMICs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Power-Management-Integrierte-Schaltkreise (PMIC) bis 2031 sein?

Wie groß wird der Markt für Power-Management-Integrierte-Schaltkreise (PMIC) bis 2031 sein?

Welches PMIC-Segment wächst bis 2031 am schnellsten?

Batteriemanagement-ICs verzeichnen die höchste CAGR von 9,83 %, da EV-Plattformen auf 800 Volt umsteigen und die Zweitnutzung von Speichern entsteht.

Warum ist die Einführung von Sub-20-Nanometer-Knoten für PMICs wichtig?

Fortschrittliche Knoten verdoppeln die Stromdichte und ermöglichen eine On-Die-Spannungsregelung, die den 600-Watt-Anforderungen von KI-Beschleunigern gerecht wird.

Welche Regionen führen und wachsen am schnellsten beim PMIC-Umsatz?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 44,23 %, während der Nahe Osten dank neuer Fab-Investitionen mit einer CAGR von 8,12 % am schnellsten expandiert.

Wie verändern programmierbare PMICs die Produktstrategie?

Firmware-aktualisierbare Geräte reduzieren die Lagerhaltungseinheiten um 40 %, ermöglichen Spannungsanpassungen nach der Bereitstellung und verkürzen die Markteinführungszeit für Systemintegratoren.

Was ist das Hauptrisiko für die PMIC-Versorgungssicherheit?

Schwankungen der analogen Foundry-Kapazität: Vorlaufzeiten erreichten im Jahr 2025 einen Höchststand von 26 Wochen und setzten OEMs ohne langfristige Zuteilungen dem Risiko von Engpässen aus.

Seite zuletzt aktualisiert am: