Hauptplatinen-Markt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

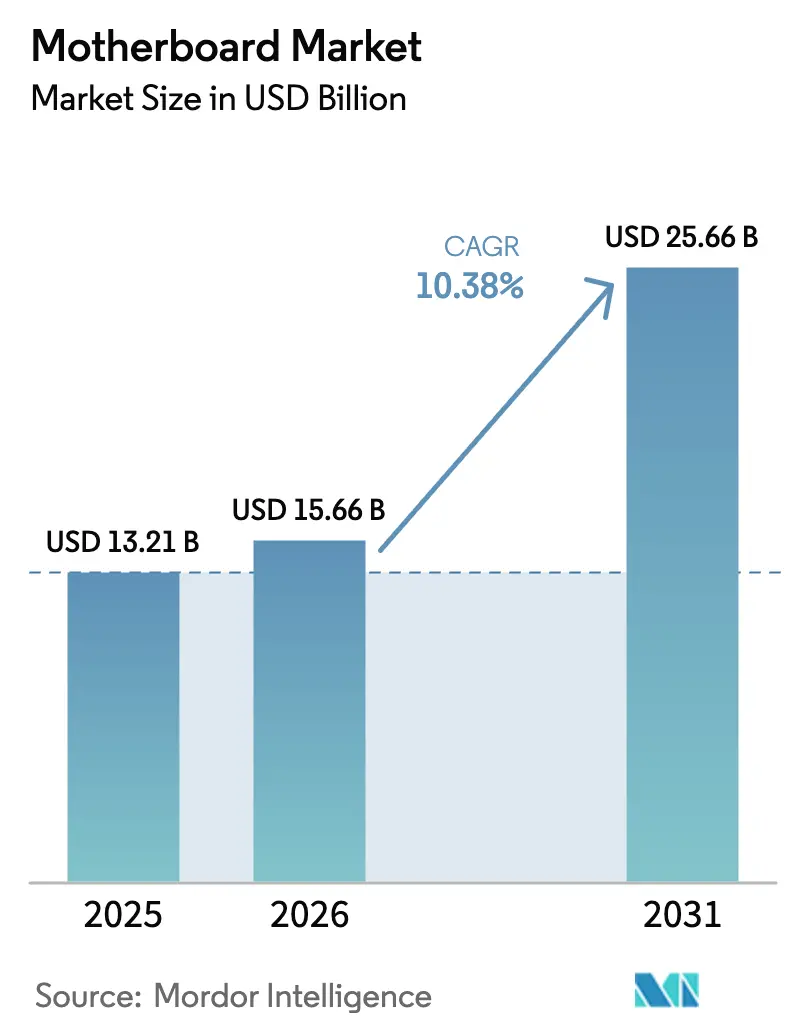

| Marktgröße (2026) | 15.66 Milliarden US-Dollar |

| Marktgröße (2031) | 25.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

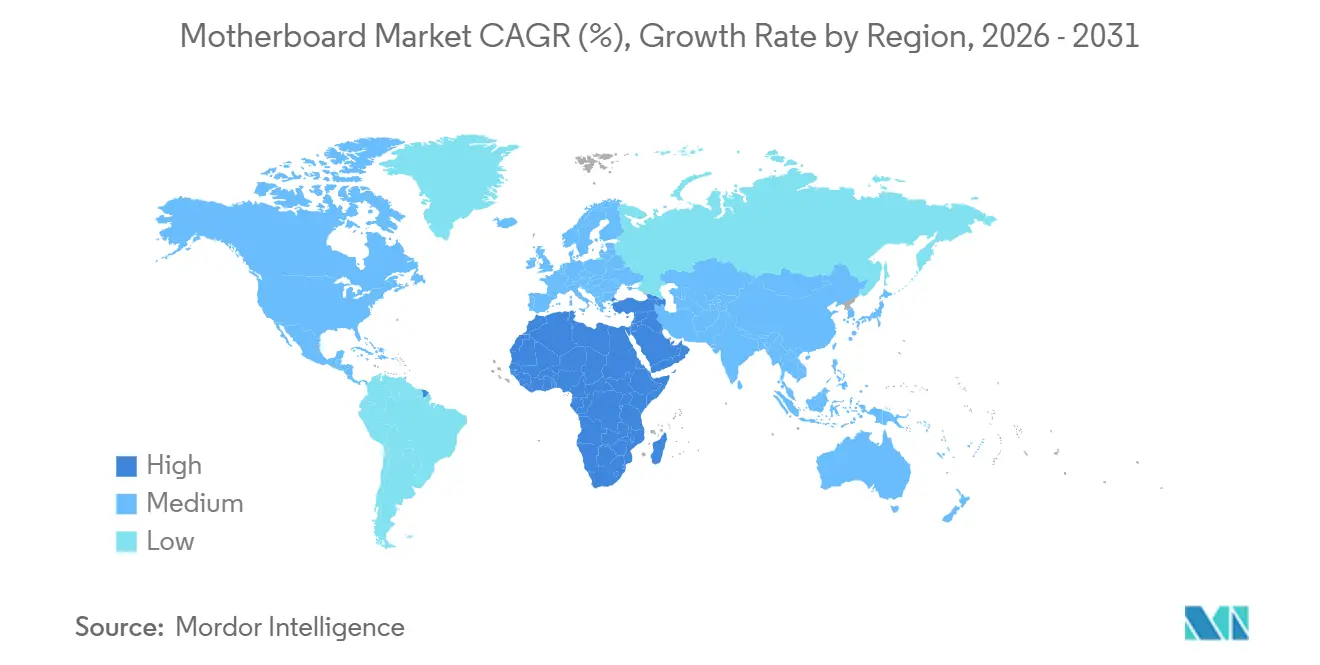

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

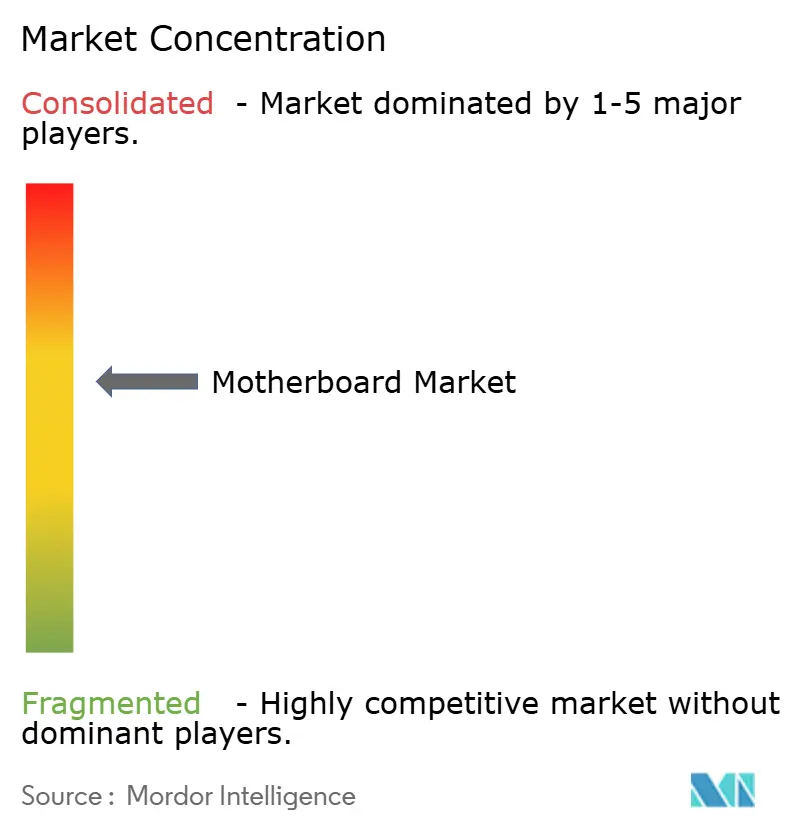

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hauptplatinen-Marktanalyse von Mordor Intelligence

Die Marktgröße für Hauptplatinen soll von 13,21 Milliarden USD im Jahr 2025 und 15,66 Milliarden USD im Jahr 2026 auf 25,66 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,38 % zwischen 2026 und 2031 entspricht. Zunehmende KI-zentrierte Server-Rollouts treiben die durchschnittlichen Verkaufspreise für mehrschichtige Server-Platinen in die Höhe, während das Verbrauchersegment mit DDR5-Kostenschwankungen zu kämpfen hat. Sockelwechsel zu AMD AM5 und Intel LGA-1851 verkürzen die Upgrade-Fenster, während Industriekäufer auf robuste Designs umsteigen, die rauen Umgebungen standhalten. Asien-Pazifik bleibt durch Taiwans ODM-Cluster und Chinas Auftragsfertigung das Volumenanker, doch der Nahe Osten entwickelt sich zur am schnellsten wachsenden Region, da Investitionen in die digitale Infrastruktur zunehmen. Komponentenzölle, Fachkräftemangel in der Mehrschicht-Leiterplattenherstellung und die Verfügbarkeit von Gebrauchtplatinen dämpfen die kurzfristige Nachfrage, bremsen jedoch nicht den langfristigen Wachstumskurs des Hauptplatinen-Marktes.

Wichtigste Erkenntnisse des Berichts

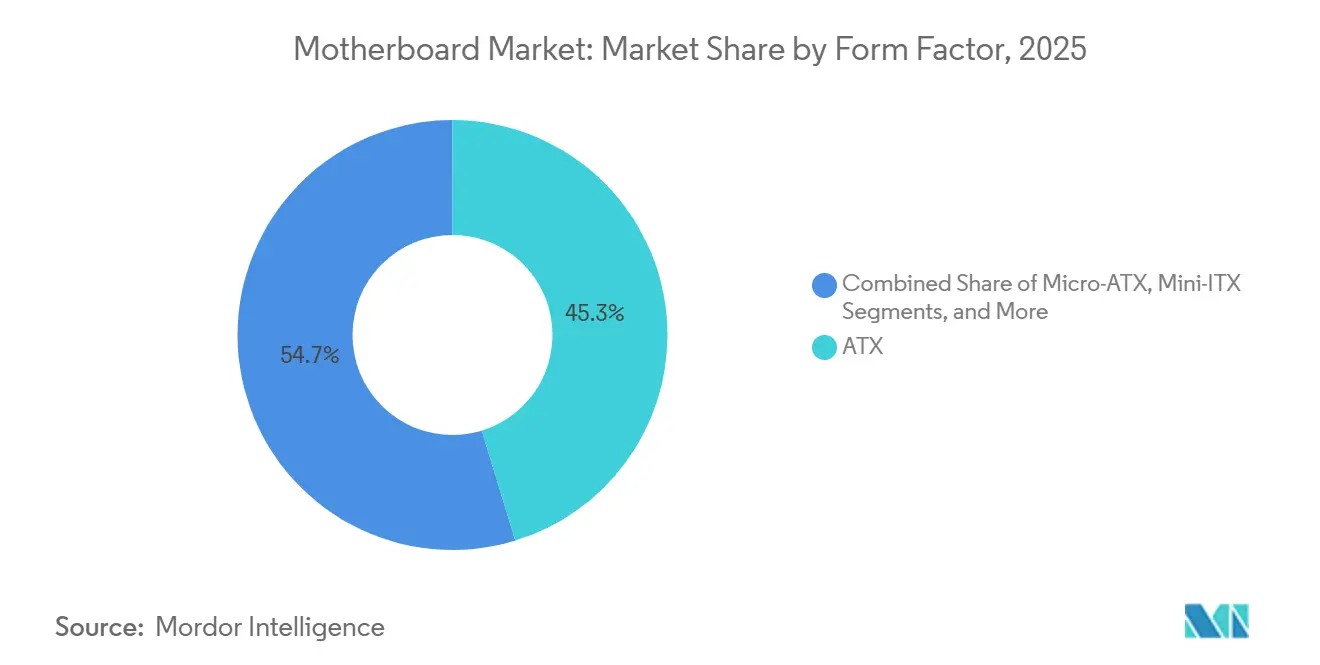

- Nach Formfaktor führte ATX mit einem Anteil von 45,28 % am Hauptplatinen-Markt im Jahr 2025, während Mini-ITX bis 2031 voraussichtlich mit einer CAGR von 10,41 % wachsen wird.

- Nach Endbenutzerbranche hielten Verbraucher und Heimanwender 38,72 % des Umsatzes im Jahr 2025, während Industrie- und eingebettete Anwendungen bis 2031 voraussichtlich mit einer CAGR von 10,44 % wachsen werden.

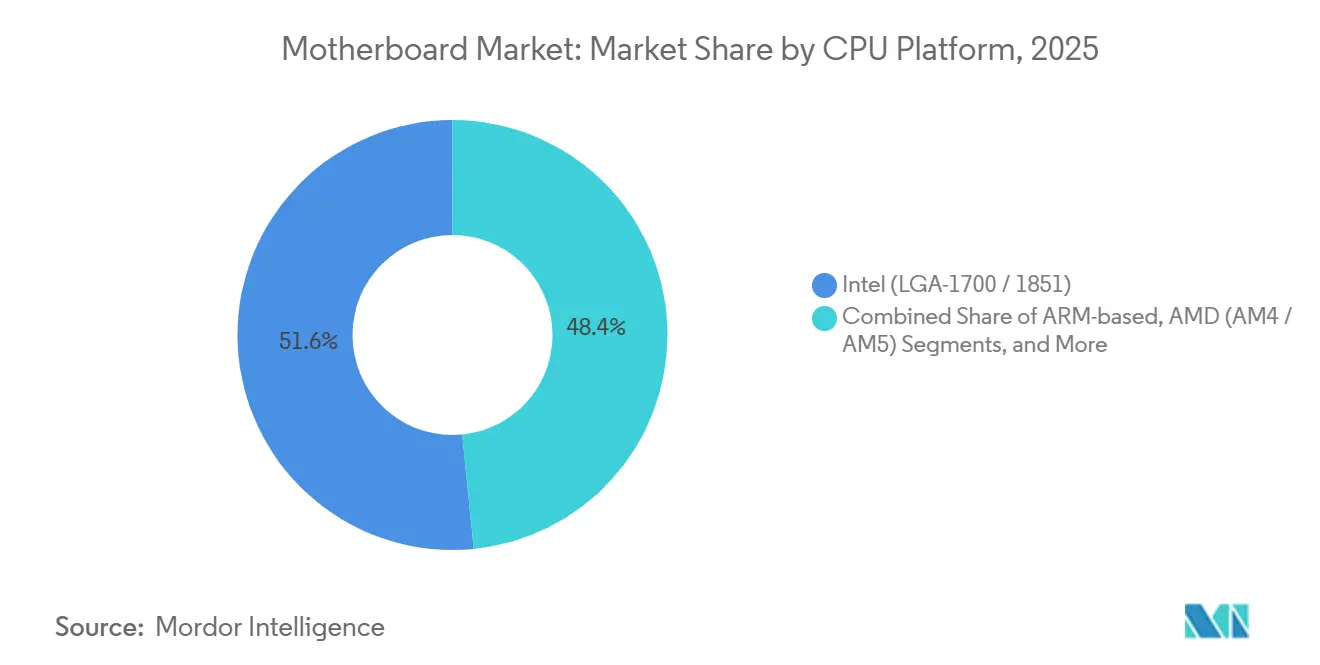

- Nach CPU-Plattform dominierten Intel-Platinen mit 51,57 % der Lieferungen im Jahr 2025; RISC-V-Lösungen sollen im Zeitraum 2026–2031 mit einer CAGR von 10,49 % wachsen.

- Nach Anwendung entfielen 42,64 % der Nachfrage im Jahr 2025 auf Desktop-PCs, während Edge-KI- und IoT-Gateways im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,58 % wachsen werden.

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 36,71 % des Wertes im Jahr 2025, während der Nahe Osten bis 2031 auf eine CAGR von 10,52 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hauptplatinen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Server-Hauptplatinen aus KI-Rechenzentren | +2.3% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Plattformerneuerungszyklen bei AM5 und LGA-1851 | +2.1% | Global, frühe Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-beschleunigte BIOS-Dienstprogramme treiben Heimanwender-Upgrades an | +1.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum des industriellen IoT mit Bedarf an robusten Platinen | +1.6% | Global, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Sinkende DDR5-Preise senken die Gesamtbaukosten | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ökodesign-Vorschriften begünstigen reparierbare Platinen | +0.9% | Europa als Kern, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Server-Hauptplatinen aus KI-Rechenzentren

Hyperscale-Betreiber haben ihre KI-Infrastruktur im Jahr 2024 um 61 % im Jahresvergleich ausgebaut, und Supermicros X14-Platinen, die bis zu 12 GPUs pro Knoten unterstützen, veranschaulichen, wie dichte Topologien die Platinenkomplexit und die Margen steigern.[1]Supermicro, "X14 Platform Technical Documentation," SUPERMICRO.COM Mehrschichtige Aufbauten, redundante Spannungsregler und Out-of-Band-Management erhöhen den Materialwert, den Verbraucher-SKUs nicht erreichen können. Taiwanesische ODMs lieferten 2024 mehr als 60 % des weltweiten Server-Platinenvolumens und nutzten dabei die räumliche Nähe zu Substratlieferanten.[2]DigiTimes, "Asia Electronics Supply Chain Analysis," DIGITIMES.COM Die Einführung von PCIe-5.0-Steckplätzen gemäß PCI-SIG CEM 5.0-Spezifikation verschärft die Signalintegritätsherausforderungen, sichert jedoch höhere durchschnittliche Verkaufspreise. Da große Cloud-Anbieter bis 2027 milliardenschwere GPU-Cluster budgetieren, bleiben Server-Platinen ein zentraler Wachstumsmotor.

Schnelle Plattformerneuerungszyklen bei AM5 und LGA-1851

Intels Z890- und B860-Chipsätze, die Ende 2024 zusammen mit Arrow-Lake-CPUs eingeführt wurden, haben die DDR4-Unterstützung gestrichen und Wi-Fi 7 sowie Thunderbolt 4 als Standardfunktionen integriert, was schnellere Lagerbestandsübergänge im Handel erzwingt. AMDs AM5-Sockel hingegen verspricht Chipsatz-Kompatibilität bis 2027, sodass Platinenmarken von Einstiegs-B650 bis zum Halo-Modell X870E mit minimalem Sockelredesign auskommen. ASRocks B850-Serie debütierte im Januar 2025 zu Mittelklassepreisen und bietet PCIe-5.0-M.2 ohne Übertaktungsextras. Der komprimierte Takt begünstigt agile ODMs, die schnell umrüsten können, während kleinere Unternehmen unter Margendruck geraten, da sich die Amortisationsfenster verkürzen. Verbraucher sehen sich mit einer kürzeren wahrgenommenen Lebensdauer konfrontiert, was das Upgrade-Verhalten in Richtung abonnementähnlicher Häufigkeit lenkt.

KI-beschleunigte BIOS-Dienstprogramme treiben Heimanwender-Upgrades an

ASUS integrierte 2024 KI-Übertaktung in das UEFI und nutzte dabei maschinelle Lernmodelle, um stabile Spannungs-Frequenz-Kurven zu ermitteln und die Abstimmungszeit von Stunden auf Minuten zu reduzieren. Intels Extreme Tuning Utility fügte 2025 KI-Profilerstellung hinzu und passte die Einstellungen für Workflows zur Inhaltserstellung an. Gigabytes Computex-2025-Präsentation erweiterte das Konzept auf prädiktive Lüfterkurven, die die Drehzahl vorausschauend für thermischen Spielraum modulieren. Diese Dienstprogramme senken die Wissensbarriere und erweitern die erreichbare Zielgruppe von Heimanwendern. Jeder zusätzliche Aufrüster stärkt die Premiumsegmente der Platinenlieferanten und erhält den Hauptplatinen-Markt als Lifestyle-Kategorie statt als standardisiertes Bauteil.

Wachstum des industriellen IoT mit Bedarf an robusten Platinen

Einsätze auf Fabrikböden und im Transportwesen erfordern nun Platinen, die nach IEC 61131-2 zertifiziert sind, mit Schutzlackierung und Betriebsbereichen von −40 °C bis 85 °C. Advantech integriert zeitkritische Netzwerke und 5G-Modemsteckplätze, um sub-millisekunden-genaue Determinismus in Automatisierungszellen zu gewährleisten. Moxas AIG-502-Gateway kombiniert Intel-Core-i7-Silizium mit EN-50155-Eisenbahnzertifizierung und verbindet Edge-Computing mit Schienenfahrzeuganwendungen. Lüfterlose Wärmerohranordnungen sind üblich geworden, da IP65-Schutzklassen zunehmen. Losant validierte 2025 mehrere NPUs in Gateways und ermöglichte so On-Device-Inferenz, die die Cloud-Bandbreite drastisch reduziert. Die Zertifizierungskomplexität begünstigt etablierte Anbieter mit umfangreichen Compliance-Budgets und lenkt den Hauptplatinen-Markt in Richtung margenstarker Industrieteilsegmente.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zögerlichkeit der Endnutzer aufgrund generationsbedingter Preissprünge | -1.4% | Global, ausgeprägt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Mehrschicht-Leiterplattenherstellung | -1.1% | Global, konzentriert in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Geopolitische Zölle auf wichtige Leiterplatten-Rohstoffe | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gebraucht-LGA-1151-Platinen kannibalisieren den Absatz | -0.6% | Global, preissensible Verbraucherkanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zögerlichkeit der Endnutzer aufgrund generationsbedingter Preissprünge

Ein Mittelklasse-LGA-1851-System erforderte Anfang 2025 200 USD für die Hauptplatine, 150 USD für 32 GB DDR5-6000 und 120 USD für eine PCIe-5.0-SSD, was vor CPU und GPU insgesamt 470 USD ergibt, gegenüber 320 USD für einen vergleichbaren Build aus dem Jahr 2024.[3]Newegg Inc., "PC Components Pricing Data," NEWEGG.COM In Asien-Pazifik sind 39 % der PC-Lieferungen aufgearbeitet, was die Preissensibilität unterstreicht. Südamerikanische Käufer sehen sich mit zusätzlichen Einfuhrzöllen konfrontiert, wobei Brasiliens IPI die Komponentenkosten um 10–15 % erhöht. Das größere Preisdelta verzögert die Kaufabsicht, verlängert die Ersatzzyklen und reduziert die kurzfristigen Lieferungen. Anbieter reagieren mit abgespeckten Chipsatz-SKUs, gebündelten Speicheraktionen und Finanzierungsoptionen, doch die Preiselastizität bleibt in einkommensschwachen Regionen begrenzt.

Fachkräftemangel in der Mehrschicht-Leiterplattenherstellung

Hochgeschwindigkeits-Signalintegrität erfordert nun 10- bis 12-lagige Platinen, doch Deloitte identifizierte 2024 einen Mangel von 25 % an qualifizierten Layout-Ingenieuren in Asien-Pazifik. Das Angebot an HVLP4-Kupferfolie hinkt der Nachfrage hinterher und soll 2026 um 25 % und 2027 um 42 % zurückbleiben. Die Lieferzeiten für Glasgewebe lagen zwischen 8 und 14 Wochen, während Engpässe bei Mikrovias-Bohrern eine Lücke von 2,2 Milliarden Einheiten für 2026 schufen. Der Rohstoffpreisindex des IPC stieg bis Ende 2024 auf 131 und trieb die Platinenkosten in die Höhe. Das Talent- und Materialdefizit begrenzt den Spitzendurchsatz genau dann, wenn KI-Server die Nachfrage in die Höhe treiben, und setzt dem Volumen des Hauptplatinen-Marktes eine natürliche Obergrenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Kompakte Bauformen fordern die ATX-Dominanz heraus

ATX entfiel 2025 auf 45,28 % des Umsatzes und sicherte sich den größten Marktanteil im Hauptplatinen-Markt dank seines robusten Erweiterungssteckplatz-Layouts und ausreichend Spielraum für Spannungsregler. Mini-ITX soll jedoch bis 2031 mit einer CAGR von 10,41 % wachsen, da Enthusiasten platzsparende Gaming-Systeme anstreben und Integratoren Edge-KI-Geräte in beengten Gehäusen einsetzen. Außerhalb der Feiertagsspitzen hält ATX einen stetigen Unternehmens-Erneuerungstakt aufrecht, während Mini-ITX-Spitzen mit Messevorstellungen zusammenfallen, bei denen hochdichte PCIe-5.0-Speicherfähigkeiten vorgestellt werden.

PCIe-5.0-Lanes und 16-Phasen-Spannungsregler sind in Mini-ITX eingewandert und haben die historische Leistungslücke verringert. ASRocks Taichi OCF Mini-ITX und Gigabytes X870E Aorus Master zeigen 105-A-Leistungsstufen in 170 mm × 170 mm großen Formfaktoren und signalisieren, dass der Formfaktor nicht mehr die Leistungsfähigkeit bestimmt. Micro-ATX bleibt das Volumenarbeitspferd für preisgünstige OEM-Tower und balanciert vier Erweiterungssteckplätze gegen einfachere sechslagige Leiterplattenaufbauten. Extended-ATX besteht hauptsächlich in Dual-Sockel-Servern und Übertaktungs-Showcase-Platinen fort, Nischen, in denen die Marktgröße für Hauptplatinen eine Premiumpreisgestaltung für extrabreite Leiterplatten unterstützt.

Nach Endbenutzerbranche: Industriesegment übertrifft das Verbraucherwachstum

Verbraucher und Heimanwender generierten 2025 38,72 % des Umsatzes, angetrieben von eSports-Cafés und Heimkreativen, die RGB-Beleuchtung, hochfrequente Ausgaben und verstärkte PCIe-Steckplätze schätzen. Gaming-Venues in China und Indien halten hohe durchschnittliche Verkaufspreise aufrecht, trotz moderiertem Stückzahlwachstum. Das Industrie- und Einbettsegment hingegen befindet sich auf einem CAGR-Pfad von 10,44 %, der die Marktgröße für Hauptplatinen in der Automatisierung und bei Smart-City-Rollouts erhöht, die 5-Jahres-Komponentenfahrpläne und IEC-konforme Robustheit benötigen.

Unternehmens- und Rechenzentrumsabnehmer verlangen Out-of-Band-Management, ECC-Speicher und Multi-GPU-Topologien für KI-Training. Supermicros Server-Platinen mit NVIDIA-NVLink-Bifurkation veranschaulichen Designmerkmale, die im Verbraucherbereich fehlen. Längere Produktionsläufe von 36–48 Monaten reduzieren den Designwechsel und verbessern die Bruttomargen im Vergleich zu 12–18-monatigen Verbrauchertakten. Obwohl Gaming-Platinen mit 30–50 % höheren durchschnittlichen Verkaufspreisen verkauft werden, erreichen Industrie-Hauptplatinen diesen Aufschlag zunehmend durch Zertifizierungen, Fernüberwachungshardware und erweiterte Garantiepakete.

Nach CPU-Plattform: RISC-V entwickelt sich zur disruptiven Alternative

Intel behielt 2025 unter LGA-1700- und LGA-1851-Sockeln 51,57 % der Lieferungen und verankerte die Schwerkraft des Software-Ökosystems. Doch der Open-Source-Schwung positioniert RISC-V-Platinen für eine CAGR von 10,49 %, eine Entwicklung, die letztendlich die Dynamik des Hauptplatinen-Marktes neu gestalten könnte. Milk-Vs 329-USD-Titan-Mini-ITX und DeepComputings 199–349-USD-DC-ROMA-Laptop-Platinen bestätigen die kommerzielle Tragfähigkeit für 64-Kern- bzw. Notebook-Klasse-RISC-V-Designs.

AMDs AM5-Portfolio bleibt die zweitgrößte Plattform, die von B650-Einstiegsmodellen bis zu X870E-Halo-Tiers reicht und Intels PCIe-5.0-Lane-Anzahl zu niedrigeren Einstiegspreisen erreicht. ARM-basierte Platinen bleiben in NAS und energiesparenden Servern eine Nische, gewinnen jedoch durch Amperes Altra-Cloud-Einsätze an Bekanntheit. Frameworks modularer Ansatz zeigt, dass alternative Architekturen in Verbraucher-Workflows passen können, ohne das Ökosystem zu fragmentieren – ein früher Hinweis darauf, dass sich die Marktanteilshierarchie im Hauptplatinen-Markt ändern kann, wenn lizenzfreie Befehlssatzarchitekturen reifen.

Nach Anwendung: Edge-KI-Gateways definieren Einsatzmuster neu

Desktop-PCs kontrollierten 2025 noch immer 42,64 % der Lieferungen, was die stetige Nachfrage im hybriden Arbeitsumfeld widerspiegelt, doch Edge-KI- und IoT-Gateways sollen mit einer CAGR von 10,58 % wachsen. Intels KI-Edge-Verifizierung zertifiziert Platinen, die deterministische Latenzanforderungen erfüllen, und signalisiert das OEM-Engagement für On-Device-Inferenz. Advantech und Losant präsentieren Platinen mit eingebetteten NPUs, die 8–16 TOPS liefern und Cloud-Roundtrips für die Objekterkennung reduzieren.

Workstations bleiben im Premiumbereich, angetrieben von AMD-Threadripper-Pro- und Intel-Xeon-W-Plattformen, die ECC-Speicher und PCIe-Bifurkation für GPU-Render-Farmen erfordern. Server-Hauptplatinen erzielen die höchsten durchschnittlichen Verkaufspreise und übersteigen bei Dual-Sockel-Varianten oft 1.200 USD. Desktop-Volumen sieht sich mit Standardisierung konfrontiert, da integrierte Grafik und SaaS-Produktivität wachsen, während regulatorische Impulse wie das EU-KI-Gesetz die lokale Verarbeitung vorschreiben und die Nachfrage nach Edge-KI-Klasse-Platinen stärken sowie die Marktgröße für Hauptplatinen in compliance-gebundenen Branchen erhöhen.

Geografische Analyse

Asien-Pazifik generierte 2025 36,71 % des Wertes, gestützt durch Taiwans ODM-Ökosystem, das Prototyp-zu-Produktions-Vorlaufzeiten verkürzt, und Chinas Fertigungsbasis mit 120 Millionen Einheiten. Japanische Anbieter schwenken auf Fabrikautomatisierungs-Hauptplatinen mit IEC-Zertifizierungen um, während Südkoreas Speicherdominanz DDR5-Module liefert, die das Platinendesign vereinfachen. Australien und Neuseeland tragen bescheidene Volumen bei, hauptsächlich in Unternehmens-Desktops und Bildungseinrichtungen, doch vorhersehbare Erneuerungsbudgets schaffen einen stabilen Umsatzboden.

Der Nahe Osten ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,52 % bis 2031. Saudi-Arabiens 100-Milliarden-USD-Digitalwirtschaft 2025 und der Fintech-Boom der Region katalysieren kostengünstige Desktop-Builds für Call-Center- und Regierungsarbeitslasten. Der 20-Milliarden-USD-Elektroniksektors der Vereinigten Arabischen Emirate montiert nun lokal Hauptplatinen für Rechenzentrum-Rollouts und reduziert Importreibung. Intermittierende Strom- und Breitbandeinschränkungen treiben die Nachfrage nach Platinen mit Weitbereichs-Netzteilen und passiver Kühlung an, was mit industriellen Spezifikationen übereinstimmt und den regionalen Marktanteil für robuste SKUs im Hauptplatinen-Markt steigert.

Nordamerika und Europa sind reife, aber strategisch wichtige Regionen, in denen Zollpolitik und Ökodesign-Mandate die Beschaffung prägen. Die 25–35 % Section-301-Zölle der Vereinigten Staaten auf chinesische Elektronik haben eine Diversifizierung nach Vietnam und Mexiko ausgelöst, während 2 Milliarden USD an CHIPS-Act-Zuschüssen auf die inländische Substratproduktion abzielen. Europas Richtlinie 2024/1799 zur Reparierbarkeit verpflichtet Anbieter, sieben Jahre lang Ersatzteile zu liefern, was Designs in Richtung modularer Tochterkarten lenkt. Deutschland und das Vereinigte Königreich treiben KI-Server-Einsätze voran, während Frankreich souveränes Computing fördert und Russland die lokale Montage beschleunigt – all dies stärkt ein nachhaltiges, wenn auch moderates Wachstum des Hauptplatinen-Marktes.

Wettbewerbslandschaft

ASUSTeK, Gigabyte und MSI vereinen zusammen einen erheblichen Anteil der Verbraucher- und Gaming-Lieferungen und verankern ein moderat konzentriertes Feld. ASUS investiert in KI-gestützte BIOS-Funktionen und RGB-Ökosysteme, die Markenbindung fördern, während Gigabyte kostenoptimierte Mittelklasse-SKUs verfolgt, um das Systemintegrator-Volumen zu gewinnen. MSI zielt mit verstärkten Steckplätzen und gebündelten Beleuchtungs-Hubs auf Premium-Gaming ab, und ASRock unterbietet erstklassige Wettbewerber um 10–15 % mit funktionsreichen Wertplatinen.

Server- und Industrienischen bringen andere Marktführer hervor: Supermicro skaliert auf seiner X14-Plattform auf bis zu 12-GPU-Knoten und erzielt durch Hochverfügbarkeitsfunktionen Premiumpreise. Advantech dominiert robuste Industrieplatinen durch die Kombination von TSN, 5G und IEC-Zertifizierungen und erweitert die Bruttomargen um 20–30 % gegenüber Verbraucher-SKUs. Dell Technologies konkurriert bei OEM-Server-Hauptplatinen und nutzt vertikale Integration für Unternehmenskunden.

Neueinsteiger wie Milk-V, DeepComputing und ESWIN nutzen lizenzgebührenfreie RISC-V-Befehlssätze, um Entwickler- und Einbettungsmärkte zu Preispunkten von 199–698 USD anzusprechen. Edge-KI-Gateways dienen als weiterer Differenzierungssprungbrett, wobei Moxa und Advantech NPUs und lüfterlose Designs integrieren, die Eisenbahn- und Fabrikbedürfnisse erfüllen. Zollbedingte Lieferkettenverlagerungen, Ökodesign-Mandate und Leiterplatten-Fachkräftemangel beeinflussen alle strategischen Allianzen, Patentanmeldungen und Produktionslokalisierung und verschärfen den Wettbewerb selbst innerhalb eines komprimierten Erneuerungstakts.

Marktführer der Hauptplatinen-Branche

ASUSTeK Computer Inc.

Gigabyte Technology Co.

ASRock Inc

Super Micro Computer Inc

Advantech Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ASRock stellte auf der CES 2026 seine B850-Hauptplatinen-Reihe vor, die auf Mittelklasse-AMD-AM5-Anwender mit PCIe-5.0-M.2-Unterstützung und DDR5-6400-Kompatibilität abzielt, mit Preisen von 150 bis 220 USD.

- Dezember 2025: Eine kritische UEFI-Firmware-Schwachstelle, die mehrere Anbieter betraf, wurde offengelegt und veranlasste ASUS, Gigabyte, MSI und ASRock zu Notfall-Patches.

- Oktober 2025: Intel brachte Arrow-Lake-Prozessoren auf LGA-1851 auf den Markt, die ausschließlich DDR5-Unterstützung und PCIe 5.0 vorschreiben und eine frühzeitige Ausmusterung von LGA-1700-Lagerbeständen erzwingen.

- Juni 2025: Gigabyte präsentierte auf der Computex 2025 X870E- und X870-Hauptplatinen mit KI-gesteuerten Lüfterkurven und USB4.

Umfang des globalen Hauptplatinen-Marktberichts

Der Hauptplatinen-Markt umfasst die Produktion, den Vertrieb und die Nutzung von Hauptplatinen, die als primäre Leiterplatten in Computergeräten dienen. Diese Platinen ermöglichen die Kommunikation zwischen der Zentralverarbeitungseinheit (CPU), dem Arbeitsspeicher, dem Speicher und anderen Hardwarekomponenten und ermöglichen die Funktionalität von Geräten wie Desktop-PCs, Workstations, Servern und IoT-Gateways.

Der Hauptplatinen-Marktbericht ist segmentiert nach Formfaktor (ATX, Micro-ATX, Mini-ITX und Extended-ATX), Endbenutzerbranche (Verbraucher/Heimanwender, Gaming und eSports-Zentren, Industrie/Eingebettete Systeme, Unternehmen und Rechenzentren), CPU-Plattform (Intel LGA-1700/1851, AMD AM4/AM5, ARM-basiert, RISC-V und weitere), Anwendung (Desktop-PCs, Workstations, Server, Edge-KI- und IoT-Gateways) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ATX |

| Micro-ATX |

| Mini-ITX |

| Extended-ATX (E-ATX) |

| Verbraucher / Heimanwender |

| Gaming und eSports-Zentren |

| Industrie / Eingebettete Systeme |

| Unternehmen und Rechenzentren |

| Intel (LGA-1700 / 1851) |

| AMD (AM4 / AM5) |

| ARM-basiert |

| RISC-V und weitere |

| Desktop-PCs |

| Workstations |

| Server |

| Edge-KI- und IoT-Gateways |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Formfaktor | ATX | |

| Micro-ATX | ||

| Mini-ITX | ||

| Extended-ATX (E-ATX) | ||

| Nach Endbenutzerbranche | Verbraucher / Heimanwender | |

| Gaming und eSports-Zentren | ||

| Industrie / Eingebettete Systeme | ||

| Unternehmen und Rechenzentren | ||

| Nach CPU-Plattform | Intel (LGA-1700 / 1851) | |

| AMD (AM4 / AM5) | ||

| ARM-basiert | ||

| RISC-V und weitere | ||

| Nach Anwendung | Desktop-PCs | |

| Workstations | ||

| Server | ||

| Edge-KI- und IoT-Gateways | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Hauptplatinen-Markt bis 2031 voraussichtlich erreichen?

Der Hauptplatinen-Markt soll bis 2031 einen Wert von 25,66 Milliarden USD erreichen.

Wie schnell soll der Hauptplatinen-Markt zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 eine CAGR von 10,38 % verzeichnen wird.

Welcher Hauptplatinen-Formfaktor wächst am schnellsten?

Mini-ITX-Platinen sollen bis 2031 mit einer CAGR von 10,41 % wachsen.

Warum erzielen Server-Hauptplatinen höhere durchschnittliche Verkaufspreise?

KI-Rechenzentrum-Builds erfordern mehrschichtige Leiterplatten, redundante Stromversorgung und PCIe 5.0, was allesamt die Materialkosten und die durchschnittlichen Verkaufspreise erhöht.

Welche Region ist der am schnellsten wachsende Markt für Hauptplatinen?

Der Nahe Osten soll mit einer CAGR von 10,52 % wachsen, da die digitale Infrastruktur beschleunigt wird.

Wie wirken sich Zollpolitiken auf die Beschaffung von Hauptplatinen aus?

Die Section-301-Zölle der USA auf chinesische Elektronik veranlassen Anbieter, die Montage nach Vietnam und Mexiko zu verlagern und Komponenten aus Südkorea und Taiwan neu zu beziehen.

Seite zuletzt aktualisiert am: