Marktgröße und Marktanteil für substratähnliche Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für substratähnliche Leiterplatten von Mordor Intelligence

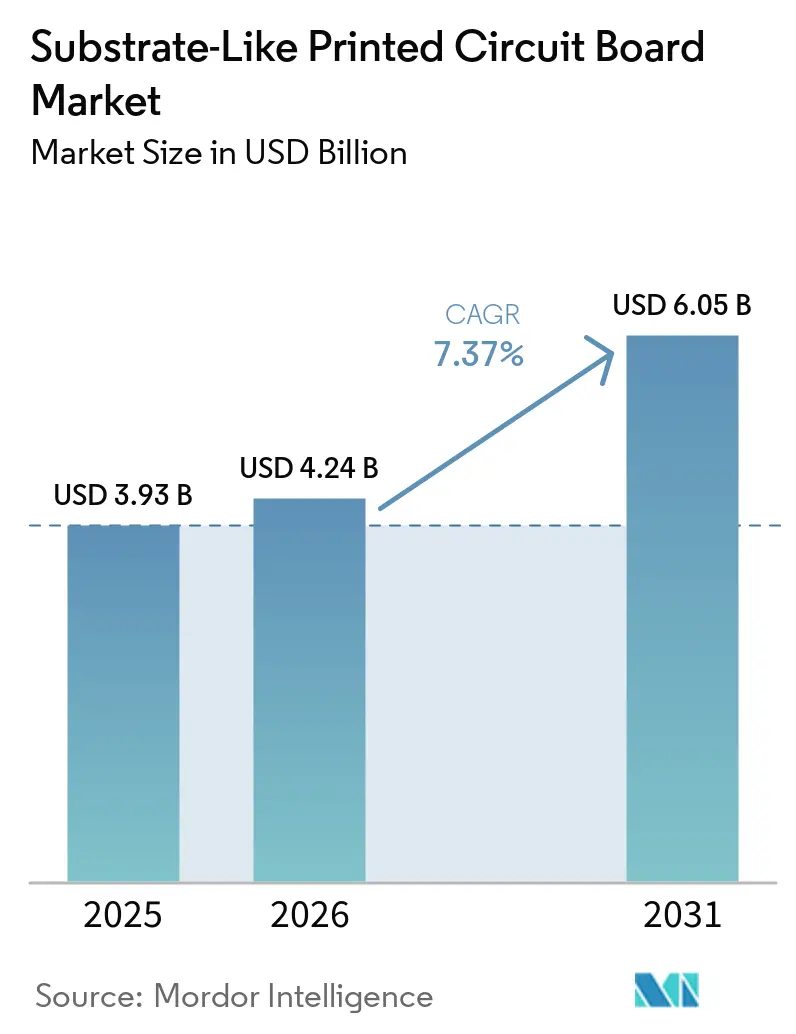

Die Marktgröße für substratähnliche Leiterplatten wird im Jahr 2026 auf USD 4,24 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,93 Milliarden, mit Projektionen von USD 6,05 Milliarden und einem Wachstum von 7,37 % CAGR über den Zeitraum 2026–2031. Die Dynamik resultiert aus der Nachfrage nach Leiterbahn- und Abstandsgeometrien unter 25 µm, die die Kostenlücke zwischen herkömmlichen Leiterplatten und vollständigen IC-Substraten überbrücken. Smartphone-Hersteller, Aufbauer von 5G-Infrastrukturen und Integratoren von Automobilelektronik sind die größten Anwender und nutzen die höhere Verdrahtungsdichte, um Formfaktoren zu verkleinern, das Gewicht zu reduzieren und die Leistungsintegrität zu verbessern. Gleichzeitig definieren heterogene System-in-Package-Designs, die Chiplets auf einem einzigen Aufbaulaminat verteilen, den Substrat-Mehrwert neu und lenken Kapital in Richtung sequenzieller Laminierung, lasergestützter Direktbelichtung und automatisierter optischer Inspektion. Versorgungsrisiken im Zusammenhang mit Ajinomoto-Aufbaufolie (ABF)-Harz und strenge europäische Chemikalienvorschriften erhöhen die Komplexität, eröffnen jedoch auch Margen für qualifizierte Lieferanten, die Compliance und Materialsicherheit managen können.

Wichtigste Erkenntnisse des Berichts

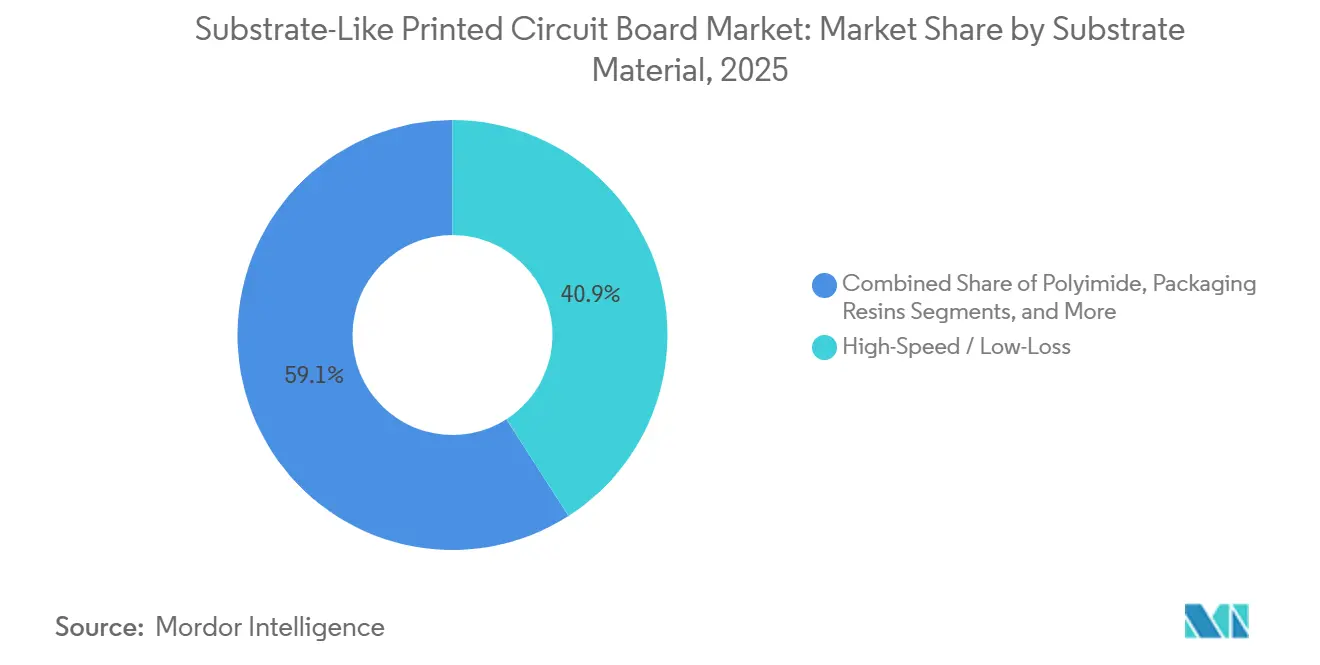

- Nach Substratmaterial entfielen Hochgeschwindigkeits- und Niedrigverlustlaminate im Jahr 2025 auf einen Anteil von 40,94 % der Marktgröße für substratähnliche Leiterplatten und expandieren bis 2031 mit einem CAGR von 7,64 %.

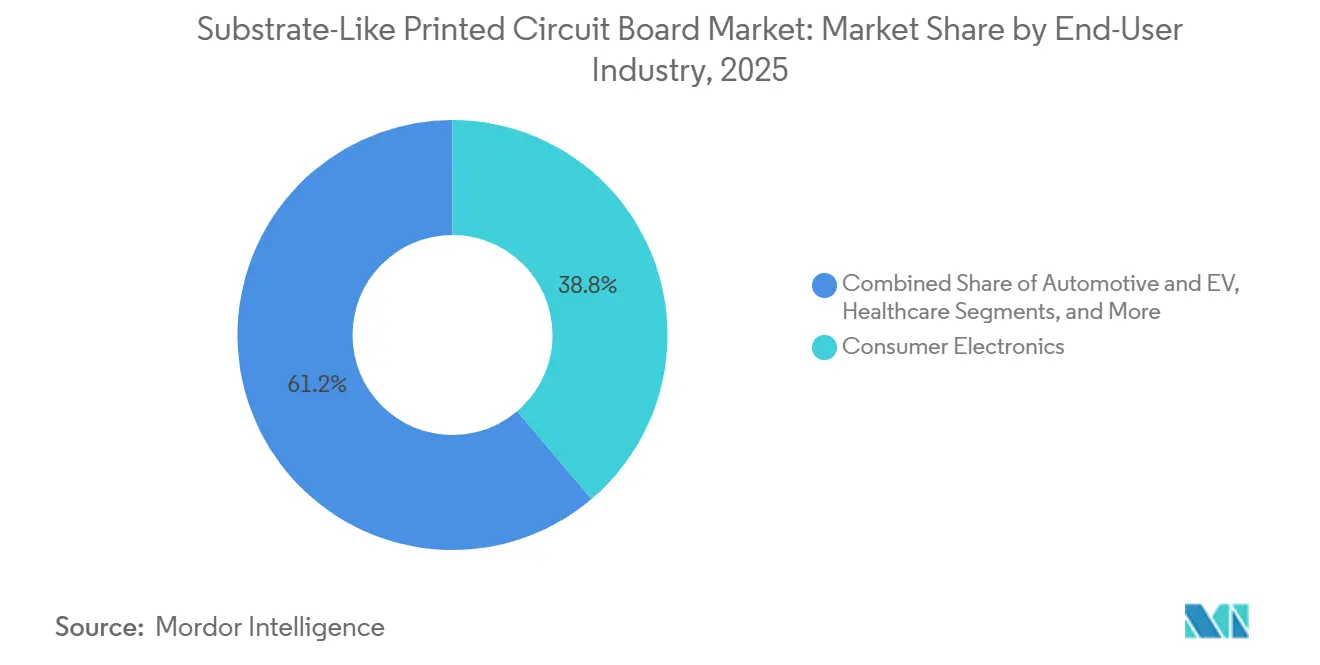

- Nach Endverbraucherbranche verzeichnete Telekommunikation und 5G das schnellste Wachstum mit einem CAGR von 8,17 % zwischen 2026 und 2031, während Unterhaltungselektronik im Jahr 2025 den größten Umsatzanteil von 38,81 % behielt.

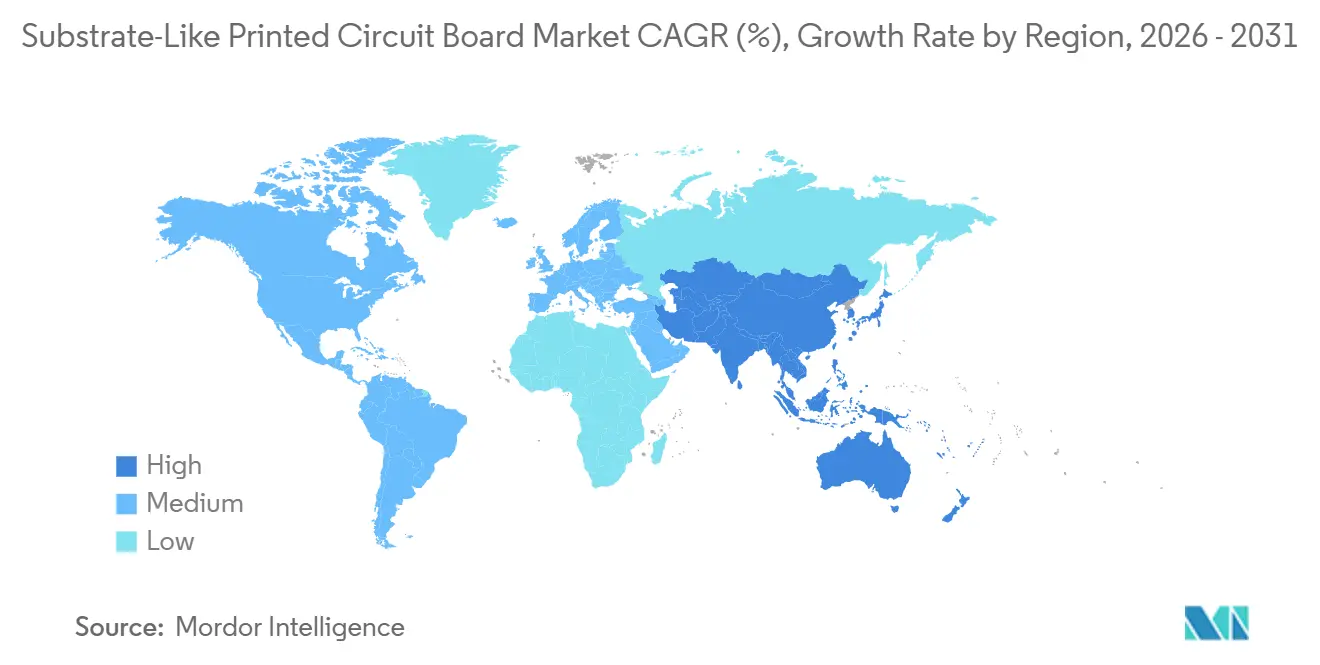

- Nach Geografie führte Asien-Pazifik mit 83,64 % des Marktanteils für substratähnliche Leiterplatten im Jahr 2025; Nordamerika und Europa zusammen wiesen den höchsten prognostizierten CAGR von 8,77 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für substratähnliche Leiterplatten

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Übernahme durch Smartphone-OEMs für hochdichte Verbindungen | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Taiwan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach 5G-Kommunikationsmodulen | +2.1% | Global, angeführt von Nordamerika, Europa und städtischen Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierungstrends bei Wearables und IoT-Geräten | +0.9% | Global, mit früher Übernahme in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Automobilelektronik für ADAS und Elektrofahrzeuge erhöht die Komplexität von Leiterplatten | +1.5% | Global, am stärksten in Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Flip-Chip auf substratähnlichen Leiterplatten ermöglicht heterogene Integration | +1.3% | Global, konzentriert in Taiwan, Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische fortschrittliche Leiterplattenfabriken | +0.7% | Nordamerika, Europa, mit selektiven Programmen in Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nachfrage von Smartphone-OEMs nach hochdichten Verbindungen

Smartphone-Marken haben Anwendungsprozessoren, HF-Frontend-Schaltkreise und Leistungsmanagement-ICs auf einzelnen Platinen für substratähnliche Leiterplatten konsolidiert und dabei die belegte Fläche im Vergleich zu herkömmlichen Mehrschichtdesigns um 30 % reduziert.[1]Unimicron Technology, "Investorenpräsentation 2025," unimicron.com Taiwanesische Hersteller gaben bekannt, dass der mobile Einsatz im Jahr 2025 über 35 % des Umsatzes mit substratähnlichen Leiterplatten ausmachte, was den Volumenbedarf für Leiterbahnen unter 20 µm mit Durchmessern unter 50 µm unterstreicht. Die Ausbeute ist zum entscheidenden Differenzierungsmerkmal geworden, da immer mehr Werke die Geometrie beherrschen, was Lieferanten dazu veranlasst, hochpräzise lasergestützte Direktbelichtung mit prädiktiver Analytik zu kombinieren, die Abweichungen bei der Musterübertragung frühzeitig erkennt.

Steigende Nachfrage nach 5G-Kommunikationsmodulen

Eigenständige 5G-Netzwerke, die bei Millimeterwellenfrequenzen betrieben werden, setzen Einfügungsverlustgrenzen von 0,5 dB-in. bei 30 GHz voraus, die FR-4 nur bei unpraktischen Dicken erfüllen kann. Basisstations-OEMs spezifizieren daher Hochgeschwindigkeits-PTFE- oder Flüssigkristallpolymer-Stapel, erhöhen die Schichtzahl auf über acht und treiben die Kapitalausgaben im Markt für substratähnliche Leiterplatten für automatisierte optische Inspektion an, um den Fehleraustritt unter 50 PPM zu halten.[2]Ericsson, "Jahresbericht 2025," ericsson.com Handset-Hersteller spiegeln den Trend wider; Dual-Band-Telefone integrieren mehrere Leistungsverstärker und Antennenabstimmer auf verdichteten Modulen für substratähnliche Leiterplatten, was den Materialumsatz pro Gerät steigert.

Automobilelektronik für ADAS und Elektrofahrzeuge erhöht die Komplexität

Premium-Elektrofahrzeuge integrieren mehr als 3.000 cm² hochzuverlässige Platinen für Batteriemanagement, Wechselrichtersteuerung und Sensorfusion. Die AEC-Q200-Qualifizierung unterzieht Lieferanten von substratähnlichen Leiterplatten 1.000-stündigen Thermozyklus-, Feuchtwärme- und Vibrationstests, was die Entwicklungszeiten verlängert, aber Ausfallraten unter 15 DPPM im Feld sicherstellt (AECouncil.com). LiDAR-Module erfordern Substrate mit einer Impedanztoleranz von ±5 Ω bei 77–81 GHz, während Wechselrichterstufen keramikgefüllte Laminate benötigen, die 10 W cm-² ableiten, was den Marktanteil in Richtung hochleitfähiger Bauweisen lenkt.

Flip-Chip auf substratähnlichen Leiterplatten ermöglicht heterogene Integration

Die direkte Montage von ungehäusten Dies auf substratähnlichen Leiterplatten reduziert die Stücklistenkosten um 20–30 %, indem der zwischengeschaltete Interposer entfällt. Intel, AMD und NVIDIA befestigen Logik-, Speicher- und Analog-Chiplets auf organischen Aufbausubstraten, die Fehlanpassungen des thermischen Ausdehnungskoeffizienten durch ultraniederige CTE-Laminate und konstruierte Unterfüllungen ausgleichen. Feinpitchige Kupferumverteilung in Kombination mit Overmold-Kompaktierung ergibt eine thermische Widerstandsparität mit Einsteiger-IC-Substraten und erweitert die Adressierbarkeit des Marktes für substratähnliche Leiterplatten für Rechenzentrum-Beschleuniger.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Produktionslinien für substratähnliche Leiterplatten | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Prozessausbeute-Herausforderungen bei 25 µm Leiterbahn/Abstand | -0.9% | Global, am schwerwiegendsten in Anlagen, die neue Kapazitäten hochfahren | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften für spezielle Aufbauchemikalien | -0.5% | Europa, mit aufkommenden Einschränkungen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei ABF-Harz aufgrund begrenzter Lieferanten | -1.1% | Global, mit der stärksten Exposition bei Herstellern in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Produktionslinien für substratähnliche Leiterplatten

Neuanlagen, die 25-µm-Leiterbahnen verarbeiten können, erfordern USD 150–300 Millionen für lasergestützte Direktbelichtung, sequenzielle Laminierung und inline Röntgeninspektionscluster.[3]SEMI, "Bericht zum Markt für Kapitalausrüstung 2025," semi.org Die Amortisationszeit erstreckt sich über fünf Jahre hinaus, sofern die Auslastung nicht 80 % übersteigt, was Neueinsteiger abschreckt und den Markt für substratähnliche Leiterplatten um etablierte Anbieter konsolidiert, die Vermögenswerte über Telekommunikations-, Verbraucher- und Automobilverträge abschreiben.

Versorgungsrisiko bei ABF-Harz aufgrund begrenzter Lieferanten

Ajinomoto und Mitsubishi Gas Chemical erzielen über 80 % des Umsatzes mit Dielektrikumsfolien und machen Komponentenhersteller in Nachfrageschwankungen zu Preisnehmer. Kinsus gab bekannt, dass ABF-Engpässe die Speichersubstratproduktion Ende 2025 einschränkten und langfristige Premiumvereinbarungen zur Sicherung der Zuteilung erzwangen. Alternative Harze bleiben bei Dielektrizitätskonstanten unter 3,5 und Tg über 170 °C unbewiesen, was die Marktteilnehmer für substratähnliche Leiterplatten exponiert lässt, bis eine breitere Qualifizierung die Kundenfreigabe erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Hochgeschwindigkeitslaminate beherrschen die Leistungsprämie

Hochgeschwindigkeits- und Niedrigverlustlaminate erfassten im Jahr 2025 40,94 % des Marktanteils für substratähnliche Leiterplatten und expandieren bis 2031 mit einem CAGR von 7,64 %, da PTFE-, Flüssigkristallpolymer- und Kohlenwasserstoff-Keramik-Systeme Glasepoxid in 5G-Funkköpfen und 400-GbE-Switch-Fabrics ersetzen. Der Einfügungsverlust bleibt unter 0,5 dB-in. bei 10 GHz, selbst wenn die Leitungslängen schrumpfen, was spektrale Effizienzgewinne ermöglicht, die sich direkt in Trägerkapazität umwandeln. Glasepoxid FR-4 dominiert weiterhin in mittelklassigen Smartphones und industriellen Steuerungen, da seine Rohblechkosten ein Drittel der PTFE-Verbundwerkstoffe betragen. Allerdings hat seine Marktgröße für substratähnliche Leiterplatten begonnen zu sinken, da Handset-OEMs engere Toleranzen für gestapelte Kameraanordnungen anstreben.

Hochgeschwindigkeitsmaterialien verbreiten sich auch auf Beschleunigerplatinen für Rechenzentren, wo 112-Gbps-PAM4-Signalisierung die Empfindlichkeit des Augendiagramm-Schlusses erhöht. Lieferanten haben begonnen, Kohlenwasserstoffkeramiken in ABF-Harz einzumischen, um die Glasübergangstemperatur zu erhöhen, ohne die Dielektrizitätskonstante zu beeinträchtigen. Polyimid behält eine Nische für Flex-Rigid-Bauweisen in der Automobil- und Avionikbranche, aber der Anteil bleibt unter 10 %, da Laserbohrzeit und Chemikalienhandhabung die Prozesskosten erhöhen. Metallkern- und keramikgefüllte Bauweisen gewinnen Sockelleistungselektronik, wenn der Wärmefluss 10 W cm-² übersteigt, ein Mikrosegment, das hohe Margen, aber bescheidenes Volumen bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Telekommunikation übernimmt die Wachstumskrone

Telekommunikation und 5G stiegen jährlich um 8,17 % und werden bis 2031 alle Branchen übertreffen, da Betreiber massive MIMO-Makrozellen und cloud-native Kernnetzwerke einsetzen. Funkeinheitsplatinen, die Strahlformungs-ICs, Leistungsverstärker und Hüllkurvenverfolger integrieren, erfordern acht oder mehr Schichten, die auf Niedrigverlust-Stapeln gefertigt werden, und speisen die Nachfrage im Markt für substratähnliche Leiterplatten nach Hochbandbreiten-Dielektrika. Unterhaltungselektronik machte im Jahr 2025 noch immer den größten Anteil von 38,81 % aus, angeführt von Smartphones, die Sub-6-GHz- und Millimeterwellenantennen integrieren.

Computer und Rechenzentren rangieren nach Umsatz an zweiter Stelle, angetrieben von KI-Beschleunigern, die 800-GbE-Switch-Backplanes erreichen und Signalintegrität über einen Meter lange Mezzanine-Verbindungen erfordern. Automobilhersteller multiplizieren weiterhin den Platineninhalt, da Elektrofahrzeug-Batteriesysteme, Leistungswechselrichtermodule und ADAS-Steuergeräte auf zonale Architekturen konvergieren und 2–3 m² Kapazität für substratähnliche Leiterplatten pro Premiumfahrzeug hinzufügen. Industrieantriebe, Wechselrichter für erneuerbare Energien und medizinische Instrumente bilden kleinere, aber zuverlässigkeitskritische Nischen, wobei die ISO-13485-Rückverfolgbarkeit ihre Lieferbasis einschränkt, qualifizierten Herstellern jedoch Premiumpreise bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 83,64 % des Umsatzes im Markt für substratähnliche Leiterplatten aus, angeführt von Taiwan, China, Südkorea und Japan. Taiwan verzeichnete im dritten Quartal 2024 eine Leiterplattenproduktion von USD 20,5 Milliarden, was ein Ökosystem aus Aufbaulaminat-Lieferanten, Laserausrüstungsunternehmen und Designhäusern widerspiegelt, die innerhalb von Tagen Prototypen erstellen können. Das chinesische Festland baut inländische Kapazitäten aus, um geopolitisch belastete Importe zu vermeiden, wobei Shennan Circuits ABF-Linien unter staatlichen Subventionen ausbaut. Die Konglomerate Südkoreas nutzen automobilqualifizierte Vertikalen, um in den Markt für Elektrofahrzeugmodule einzutreten, während Japan die Prozessführerschaft bei ultradünnen Glaskernen beibehält. Das gesamte regionale Wachstum wird bis 2031 auf 8,77 % projiziert, angetrieben durch 5G-Verdichtung, Cloud-Rechenzentrumsbauten und Lokalisierung von Elektrofahrzeug-Batteriepaketen.

Nordamerika und Europa zusammen halten unter 15 % des Marktes, eingeschränkt durch höhere Arbeitskosten und eine dünnere Materiallieferkette. Der CHIPS- und Wissenschaftsgesetz von 2022 stellte USD 39 Milliarden für Halbleiter bereit, schloss jedoch Substratanlagen von Investitionssteuergutschriften aus, was den kurzfristigen Rückverlagerungsschwung dämpfte. Einige Greenfield-Pilotprojekte, darunter eines in New York und eines in Österreich, befinden sich Anfang 2026 noch in der Standortauswahlphase. Die Nachfrage im Rest der Welt entsteht hauptsächlich aus der Endmontage von Unterhaltungselektronik in Südostasien und Automobilkabelbaumpflanzen in Mexiko, doch die lokale Substratkapazität ist vernachlässigbar, sodass Importe aus Taiwan und Südkorea dominieren.

Geopolitische Risiken veranlassen multinationale OEMs zur Doppelversorgung. Unimicronswerk in Thailand nahm 2025 die Massenproduktion auf und bietet zollfreien Zugang zu den Märkten des Verbands Südostasiatischer Nationen, während es die Exposition gegenüber der Taiwanstraße dämpft. Europäische Automobilhersteller, die taiwanesische Erdbebenunterbrechungen fürchten, haben mehrjährige Beschaffungsverträge mit koreanischen und japanischen Lieferanten abgeschlossen, um die Kontinuität im Markt für substratähnliche Leiterplatten für 800-V-Batteriepakete zu sichern.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Unimicron Technology, Ibiden, Kinsus Interconnect Technology, Samsung Electro-Mechanics und LG Innotek – hielten im Jahr 2025 einen erheblichen Anteil der Kapazität im Markt für substratähnliche Leiterplatten. Trotz dieser Konzentration bleiben Nischen wie Polyimid-Flex-Rigid und Glaskernsubstrate aufgrund von Qualifizierungsbarrieren, Substratverformung und unterschiedlichen Laserätztechnologien fragmentiert. Unimicronsstandort in Thailand, der Ende 2025 in Betrieb genommen wurde, fügt 6 Millionen ABF-Panels pro Monat hinzu und positioniert das Unternehmen, um Handset-Booms in Vietnam und Malaysia zu nutzen.

LG Innotek eröffnete im April 2025 seine Dream Factory mit autonomer Materialhandhabung und inline-Maschinenlernfehlerkennung und steigerte die Ausbeute für Flip-Chip-BGA-Substrate auf über 95 %. Kinsus verpflichtete sich zu USD 101 Millionen, um die ABF-Produktion zu steigern, doch die Harzzuteilung bleibt der Engpass, da Speicher- und Beschleunigerkunden fast alle inkrementellen Folien verbrauchen. Ibiden rüstet seine Ogaki-Linien mit sequenziellen Laminierungsöfen nach, um bis 2027 von 30 µm auf 20 µm Leiterbahnen umzustellen.

Aufstrebende chinesische Anbieter, gestützt durch Provinzsubventionen, unterbieten die Preise in Verbrauchersegmenten, stehen aber noch vor langen Qualifizierungszyklen in der Automobil- und Luft- und Raumfahrtbranche. Tier-1-Kunden schreiben zunehmend IPC-6012 Klasse 3 und Echtzeit-Rückverfolgbarkeit vor, was die Lieferantenliste auf jene mit digitalisierten Fabriken und robusten Cybersicherheitspositionen einschränkt. Patentbarrieren bei ABF-Formulierungen, Laserbohrparametern und Fotolackchemikalien schützen etablierte Anbieter zusätzlich.

Branchenführer für substratähnliche Leiterplatten

Kinsus Interconnect Technology Corp

Ibiden Co., Ltd.

Compeq Manufacturing Co., Ltd.

Daeduck Electronics Co., Ltd.

Unimicron Technology Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: LG Innotek meldete erste Kundenlieferungen seines kohlenstoffreduzierten Smart-IC-Substrats an einen südkoreanischen Smartphone-OEM und markierte damit die kommerzielle Übernahme zwei Monate nach der Pilotproduktion.

- Dezember 2025: LG Innotek begann mit der Massenproduktion eines Smart-IC-Substrats, das Edelmetalle eliminiert und den Kohlenstoffausstoß im Vergleich zu früheren Generationen um 50 % senkt.

- Dezember 2025: Unimicron gliederte seinen Flex-Leiterplatten-Bereich aus und verpachtete das Dajia-Werk an Uniflex, um Kapital auf IC-Substrate für KI-Beschleuniger zu konzentrieren.

- Dezember 2025: Kinsus warnte vor Engpässen bei Glasfasergewebe und BT-Substraten inmitten des Speicher-Superzyklus, was mehrjährige Lieferverträge auslöste.

- August 2025: Kinsus stellte USD 101 Millionen bereit, um die ABF-Substratkapazität im Yangmei-Werk 6 zu erhöhen, mit dem Ziel von 50 Millionen Einheiten monatlich bis 2027.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence definiert unsere Studie den Markt für substratähnliche Leiterplatten (SLP) als alle neu hergestellten starren Platinen mit Kupferleiterbahn und -abstand unter 30 µm, die durch modifizierte semi-additive Prozesse hergestellt werden und IC-Substrat-Dichte für Smartphones, Tablets, Wearables, Automobilradarmodule, Netzwerkgeräte und fortschrittliche industrielle Steuerungen liefern.

Ausschlüsse aus dem Umfang: Wir schließen flexible Schaltungen, keramische oder organische IC-Gehäusesubstrate und herkömmliche HDI-Platinen aus, die breitere Leiterbahngeometrien verwenden.

Segmentierungsübersicht

- Nach Substratmaterial

- Glasepoxid (FR-4)

- Hochgeschwindigkeit / Niedrigverlust

- Polyimid (PI)

- Sonstige Substratmaterialien

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Computer und Rechenzentren

- Telekommunikation und 5G

- Automobil und Elektrofahrzeuge

- Gesundheitswesen / Medizin

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Taiwan

- Japan

- Indien

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Rest der Welt

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Desk-Research-Ergebnisse zu erweitern und zu verifizieren, sprachen wir mit Fertigungsmanagern, Materialchemikern, Smartphone-Designingenieuren und Elektronikhändlern in Asien-Pazifik, Nordamerika und Europa. Diese Gespräche klärten Adoptionspfade für Schichtzahlen, realisierbare Ausbeutesteigerungen und reale Preiskorridore, die dann Sensitivitätstests im Prognosemodell leiteten.

Desk-Research

In der ersten Phase sammelten unsere Analysten grundlegende Zahlen aus erstklassigen öffentlichen Quellen wie dem Smartphone-Tracker der International Data Corporation, der 5G-Rollout-Datenbank der GSM Association, den Halbleiterliefertabellen der WSTS, den Zollstatistiken von UN Comtrade und Veröffentlichungen des Institute of Printed Circuits. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und angesehene Presseberichte wurden ausgewertet, um Verschiebungen bei Durchschnittsverkaufspreisen und Kapazitätsankündigungen zu erfassen. Wo tiefere Umsatzaufteilungen benötigt wurden, griffen wir auf lizenzierte Repositorien von D&B Hoovers und Dow Jones Factiva zurück, um Produzentenstandorte zu überprüfen. Diese Evidenzbasis lieferte die Produktionsvolumina, den Geräteausblick und die Preisbenchmarks, die das Modell speisen. Die aufgeführten Quellen sind nur illustrativ; viele weitere Dokumente wurden zur Validierung und Klärung geprüft.

Marktgrößenbestimmung und Prognose

Unser Modell folgt einem Top-down-Aufbau, der mit globalen Stückzahlen für Smartphones, Wearables und Automobilelektronik beginnt, die dann mit berechneten SLP-Penetrationsraten multipliziert werden, die aus Teardown-Datenbanken, Umfragefeedback und veröffentlichten Design-Wins abgeleitet wurden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, beispielsweise durch Stichproben von Lieferdaten für wichtige Platinenherstellern und Abgleich von Durchschnittsverkaufspreisen. Zu den Kernvariablen gehören durchschnittliche Schichten pro Platine, Kupferdickenmigration, Handset-Ersatzzyklen, 5G-Mix und regionale Kapazitätsauslastung. Multivariate Regression kombiniert diese Treiber mit Makroindikatoren wie Halbleiterbillings und verfügbarem Verbrauchereinkommen, um Werte bis 2030 zu projizieren. Wo Lieferantenzusammenfassungen von Nachfragepools abwichen, wendeten Analysten interviewgestützte Ausbeute-Anpassungen an.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung führen unsere Mordor-Analysten Anomaliescans durch, vergleichen Ergebnisse mit unabhängigen Kennzahlen und eskalieren etwaige Abweichungen zur Peer-Review. Die Studie wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Tarifänderungen, Fabrikbrände oder größere Kapazitätserweiterungen ausgelöst werden.

Warum Mordors Ausgangswert für substratähnliche Leiterplatten Verlässlichkeit besitzt

Wir erkennen an, dass veröffentlichte Schätzungen oft divergieren, bedingt durch Umfangsentscheidungen, Währungsbasen und Aktualisierungsrhythmus, und weil einige Anbieter auf Vor-Ort-Prüfungen verzichten.

Wesentliche Treiber der Lücke sind hier, ob flexible und IC-Gehäusesubstrate mit SLP zusammengefasst werden, wie die Erosion des Handset-Durchschnittsverkaufspreises modelliert wird und ob China-zentrische Kapazitätsengpässe erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,53 Mrd. (2025) | ||

| USD 12,13 Mrd. (2024) | Globale Unternehmensberatung A | Bündelt flexible Schaltungen und IC-Substrate, wendet einen globalen Durchschnittsverkaufspreis an |

| USD 1,50 Mrd. (2024) | Branchenverleger B | Verwendet konservative Smartphone-Penetration und lässt Automobil- und IoT-Nachfrage außer Acht |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl, verifizierte Preisleitern und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene und nachvollziehbare Benchmark liefern, während andere den Umfang entweder erweitern oder einschränken.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für substratähnliche Leiterplatten?

Die Marktgröße für substratähnliche Leiterplatten erreichte im Jahr 2025 USD 3,93 Milliarden.

Wie schnell wird der Markt für substratähnliche Leiterplatten bis 2031 wachsen?

Der Umsatz wird voraussichtlich bis 2031 auf USD 6,05 Milliarden steigen, was einem CAGR von 7,37 % entspricht.

Welches Substratmaterial führt beim Umsatz?

Hochgeschwindigkeits- und Niedrigverlustlaminate hielten im Jahr 2025 einen Anteil von 40,94 % und bleiben die am schnellsten wachsende Materialgruppe.

Welches Endverbrauchersegment expandiert am schnellsten?

Telekommunikations- und 5G-Anwendungen wachsen von 2026 bis 2031 mit einem CAGR von 8,17 %.

Welche Region dominiert die Produktionskapazität?

Asien-Pazifik beherrschte im Jahr 2025 83,64 % des globalen Umsatzes im Markt für substratähnliche Leiterplatten dank etablierter Ökosysteme in Taiwan, China und Südkorea.

Seite zuletzt aktualisiert am: