Marktgröße und Marktanteil für Deep Packet Inspection und -verarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

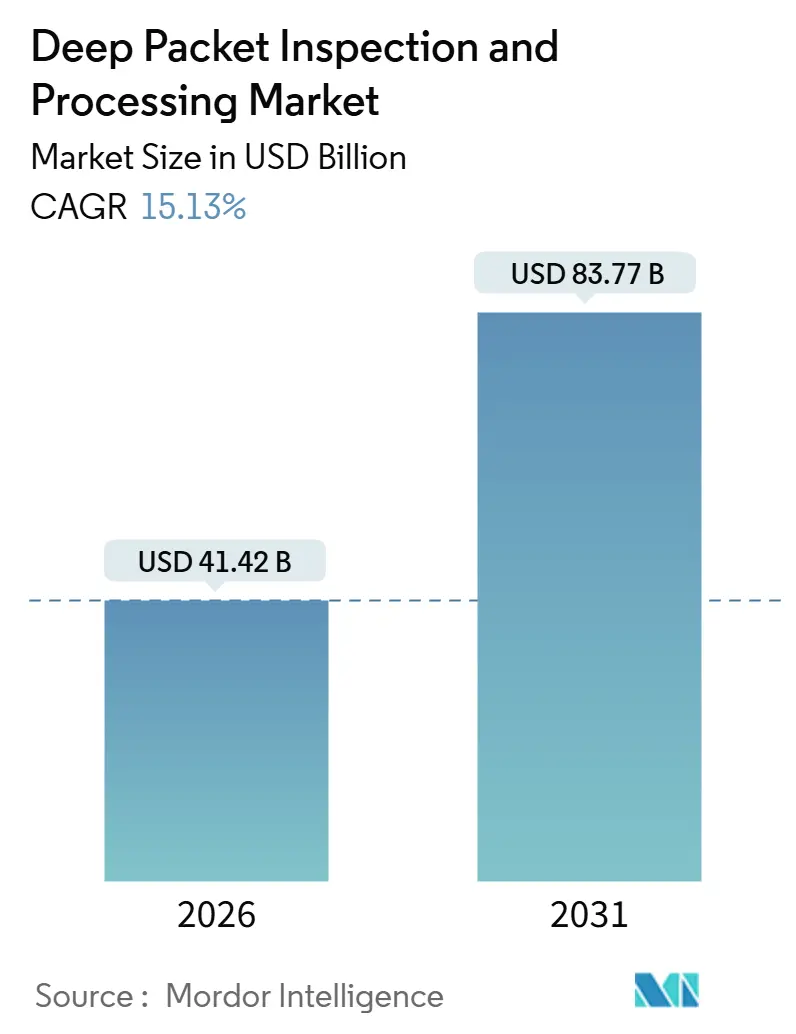

| Marktgröße (2026) | 41.42 Milliarden US-Dollar |

| Marktgröße (2031) | 83.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.13% CAGR |

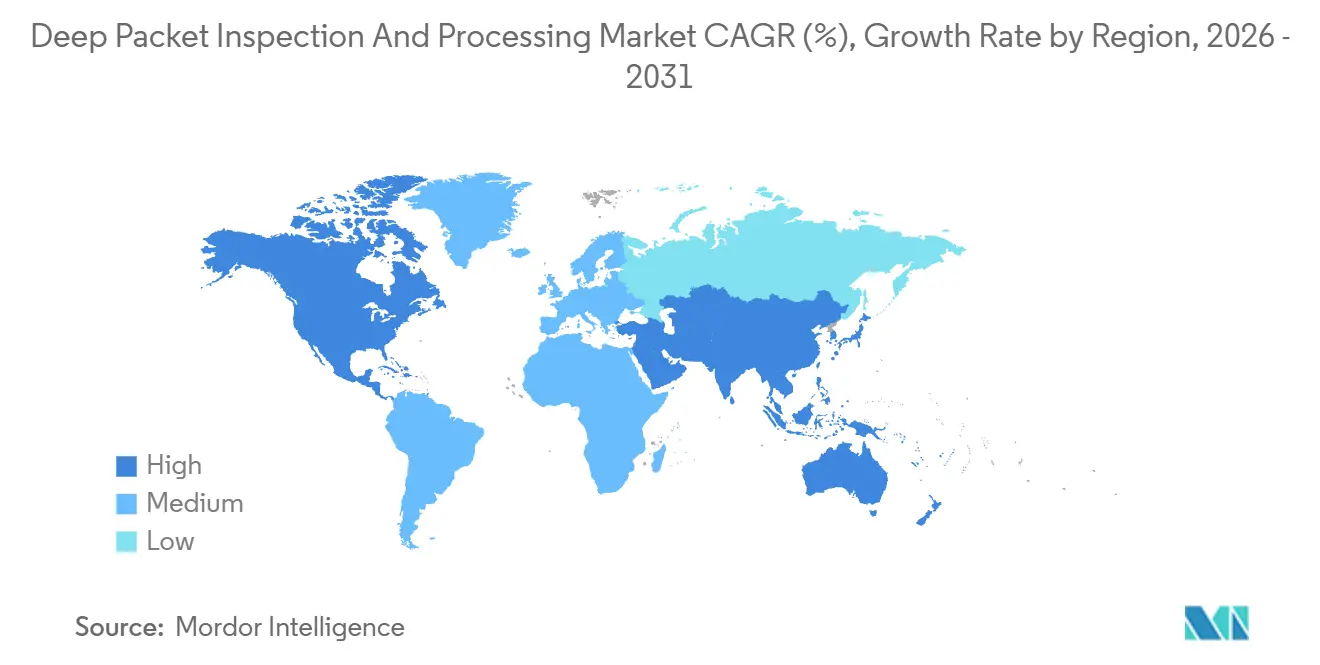

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

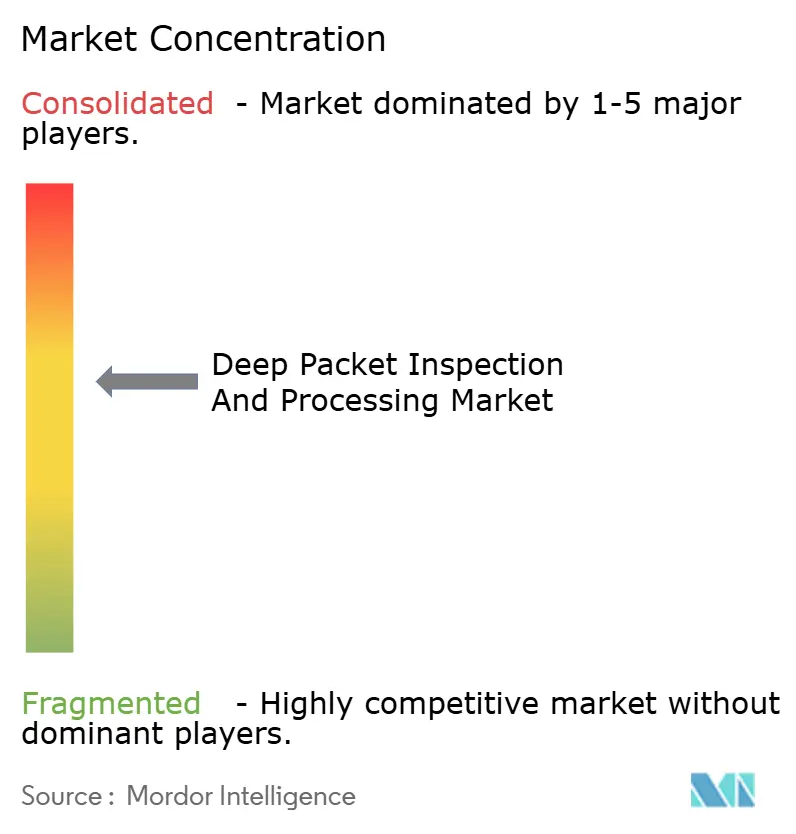

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Deep Packet Inspection und -verarbeitung von Mordor Intelligence

Die Marktgröße für Deep Packet Inspection wird im Jahr 2026 auf 41,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 83,77 Milliarden USD erreichen, was einer CAGR von 15,13 % entspricht. Verschlüsselter Webdatenverkehr übersteigt mittlerweile 95 % der Unternehmenssitzungen, was Sicherheitsteams dazu veranlasst, Einblicke auf Paketebene ohne Entschlüsselung zu suchen; das 5G-Netzwerk-Slicing verankert die Richtliniendurchsetzung innerhalb der Benutzerebene und zwingt Betreiber, Datenflüsse am Funkrand zu inspizieren; und Zero-Trust-Frameworks erfordern die kontinuierliche Überprüfung jedes Pakets, wodurch die verbleibenden Reste des Perimeters beseitigt werden. Software-definierte Engines übertreffen zweckgebundene Appliances, da Netzbetreiber und Cloud-Anbieter elastische Kapazitäten benötigen, die von 10 Gbit/s an Zweigstellenstandorten bis hin zu Terabit-Raten in hypergroßen Rechenzentren skalierbar sind. Regulierung gibt weiteren Schub, da Datenspeicherungsvorschriften in Europa und Anforderungen zur gesetzlichen Überwachung im Nahen Osten Dienstanbieter verpflichten, Metadaten bis zu zwei Jahre lang zu archivieren und dabei innerhalb von Latenz- und Datenschutzgrenzen zu bleiben.

Wichtigste Erkenntnisse des Berichts

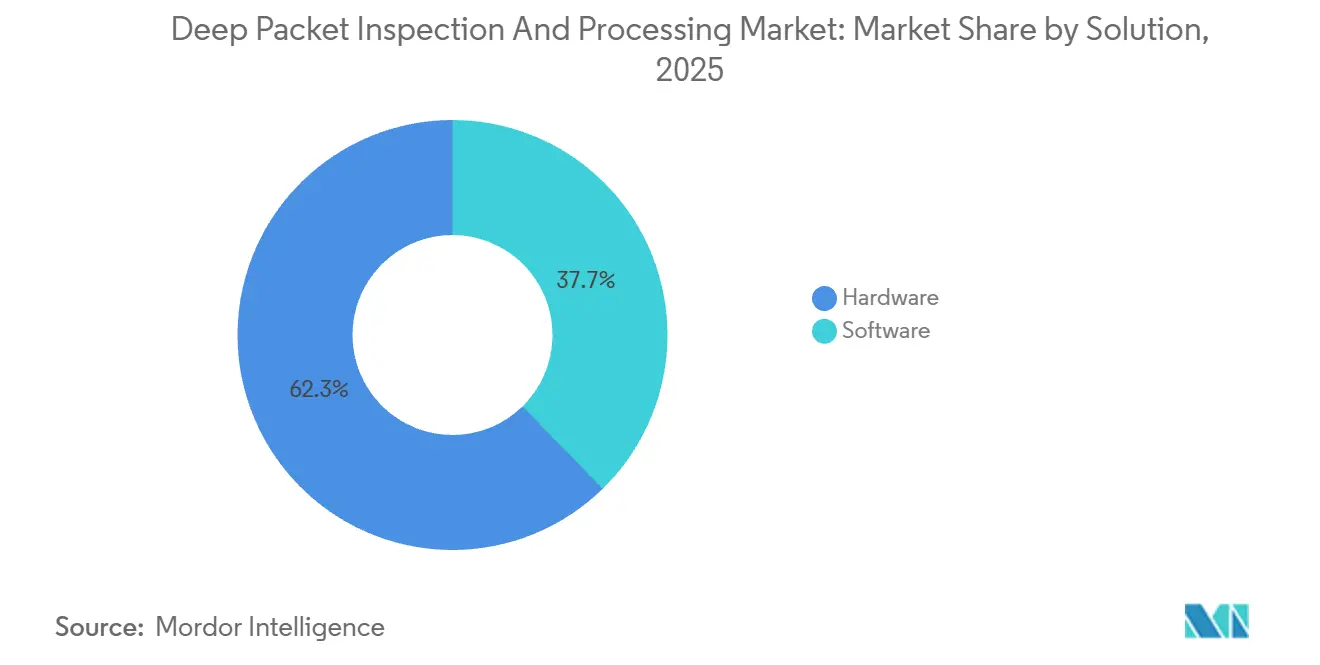

- Nach Lösung führte Hardware im Jahr 2025 mit einem Marktanteil von 62,32 % am Markt für Deep Packet Inspection, während Software bis 2031 voraussichtlich mit einer CAGR von 18,41 % wachsen wird.

- Nach Bereitstellungsmodus entfielen On-Premise-Implementierungen im Jahr 2025 auf 71,51 % des Umsatzes, während Cloud- und Software-as-a-Service-Modelle laut Prognose mit einer CAGR von 17,23 % wachsen werden.

- Nach Anwendung beherrschten Datenverkehrsverwaltung und Dienstgüte im Jahr 2025 einen Anteil von 38,43 %, während die Netzwerkleistungsüberwachung bis 2031 mit einer CAGR von 17,32 % voranschreitet.

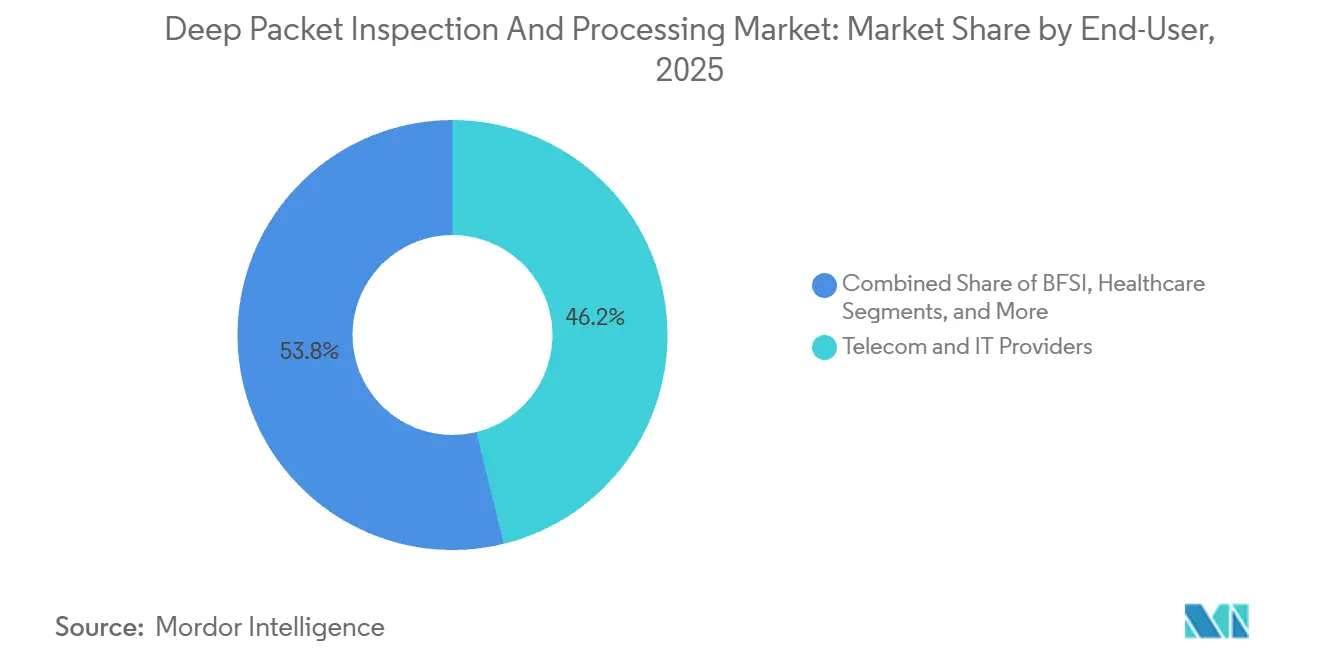

- Nach Endnutzer dominierten Telekommunikations- und IT-Anbieter im Jahr 2025 mit einem Anteil von 46,17 %, während die Einführung im Gesundheitswesen mit einer CAGR von 18,31 % beschleunigt wird, da die Telemedizin wächst.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,76 % der Ausgaben, aber kleine und mittlere Unternehmen sollen mit einer CAGR von 15,69 % wachsen, da verwaltete Dienste reifen.

- Nach Geografie blieb Nordamerika mit einem Anteil von 33,26 % im Jahr 2025 die größte Region, während für den asiatisch-pazifischen Raum infolge des 5G-Ausbaus eine CAGR von 16,19 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Deep Packet Inspection und -verarbeitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Anstieg der Werkzeuge zur Transparenz von verschlüsseltem Datenverkehr | +3.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerk-Slicing treibt richtlinienbewusstes DPI voran | +2.8% | Kern im asiatisch-pazifischen Raum, Ausbreitung in den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Pflichtdatenspeicherung und gesetzlichen Überwachung | +2.1% | Europa, Naher Osten, Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Datenverkehrsanalyse für Zero-Trust-Sicherheit | +2.6% | Nordamerika und Europa, frühe Einführung in Finanzzentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Anforderungen an Edge- und IoT-Mikrosegmentierung | +1.9% | Global, frühe Gewinne in Fertigungsregionen wie Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Integration von DPI mit SASE-Plattformen | +2.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Werkzeuge zur Transparenz von verschlüsseltem Datenverkehr

TLS 1.3 entfernte den Zertifikatsaustausch, den ältere Engines für das Anwendungs-Fingerprinting analysierten, und veranlasste Anbieter, Analysen zu liefern, die stattdessen Verschlüsselungs-Suite-Muster, Zertifikatslaufzeiten und Handshake-Timing anstelle der Entschlüsselung von Nutzdaten nutzen. Ciscos Encrypted Traffic Analytics und ipoque's Encrypted Traffic Intelligence klassifizieren nun mehr als 4.000 Anwendungen mit einer Genauigkeit von 95 % und ermöglichen es Banken, Datenexfiltrationsversuche in vollständig verschlüsselten Sitzungen aufzudecken. Das US-amerikanische Nationales Institut für Standards und Technologie (National Institute of Standards and Technology) befürwortete diesen Ansatz in seinen Richtlinien von 2024 und balancierte Überwachungsbedürfnisse mit dem Schutz der Privatsphäre. Unternehmen, die diese Tools im Jahr 2025 einführten, verkürzten die mittlere Zeit zur Erkennung fortgeschrittener Bedrohungen um 34 % und gaben Analystenkapazitäten für Abhilfearbeiten frei.

5G-Netzwerk-Slicing treibt richtlinienbewusstes DPI voran

Eigenständige 5G-Kerne disaggregieren Steuerungs- und Benutzerebenen und ermöglichen es Betreibern, dedizierte Slices für autonomes Fahren, industrielle Automatisierung und Augmented Reality zu verkaufen.[1]Internet Engineering Task Force, "TLS 1.3 und Encrypted Client Hello," ietf.org Jeder Slice hat seinen eigenen Latenz- und Zuverlässigkeitsrahmen, sodass Pakete inline inspiziert werden müssen, um Dienstgüteschwellenwerte durchzusetzen, die bei ultra-zuverlässiger Niedriglatenz-Kommunikation unter 1 Millisekunde fallen können. Nokias MX Industrial Edge integriert DPI in die Benutzerebenen-Funktion und reduziert die Verarbeitungslatenz um 40 % gegenüber dem herkömmlichen Service-Chaining. Japanische und südkoreanische Betreiber, die im Jahr 2025 richtlinienbewusstes DPI implementierten, monetarisierten Premium-Slices zu 1,8–2,3 USD pro Teilnehmer pro Monat und glichen damit hohe Spektrumaufwendungen aus.

KI-gestützte Datenverkehrsanalyse für Zero-Trust-Sicherheit

Zero-Trust-Frameworks erzeugen täglich zig Terabyte an Inspektionsdatenverkehr in mittelgroßen Unternehmen und überfordern menschliche Analysten. Fortinets FortiAI und Palo Alto Networks' Precision-AI-Lösungen bilden normalen Datenverkehr als Basislinie ab und machen Anomalien sichtbar, wodurch Fehlalarme um 60 % reduziert und die Kosten für die Reaktion auf Vorfälle in Pilotprogrammen im Jahr 2025 um 28 % gesenkt wurden. Die Technologie ist auf das Zero-Trust-Architektur-Modell des Nationalen Instituts für Standards und Technologie (NIST) abgestimmt, das DPI als Durchsetzungspunkt positioniert, an dem Richtlinienentscheidungen in Weiterleitungsaktionen umgesetzt werden. Finanzinstitute, die KI-gesteuertes DPI einführten, berichteten von einer schnelleren Eindämmung von Lateral-Movement-Angriffen, wodurch mehrere Datenschutzverletzungen mit siebenstelligen Schadensbeträgen verhindert wurden.

Integration von DPI mit SASE-Plattformen

Secure Access Service Edge konvergiert Firewall, sicheres Web-Gateway und Zero-Trust-Netzwerkzugriff zu einem einzigen Cloud-Dienst, wobei DPI die Klassifizierungsengine bereitstellt, die jedes Modul speist. Zscalers Cloud-Knoten verarbeiten täglich mehr als 300 Milliarden Transaktionen und inspizieren verschlüsselten Datenverkehr auf Datenverlustmuster und Command-and-Control-Aktivitäten auf Pfaden unter 10 Millisekunden. Cloudflares Magic WAN wendet ähnliche Logik auf ein Anycast-Netzwerk mit 310 Städten an und ermöglicht globalen Unternehmen die Durchsetzung einheitlicher Richtlinien ohne Rückleitung von Datenverkehr. Kunden, die auf SASE umstellten, konsolidierten mehrere Einzelprodukte und reduzierten ihre Weitverkehrsnetzausgaben 2025 um bis zu 45 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Datenschutz-Gegenreaktion und DPI-Transparenzauflagen | -1.8% | Europa, Ausbreitung nach Nordamerika und ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von TLS 1.3/QUIC schränkt die Nutzlastsicht ein | -2.3% | Global, ausgeprägt in verbraucherorientierten Internet- und Cloud-nativen Umgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsaufwendungen für Tera-Scale-Inline-Inspektion | -1.4% | Telekommunikationsbetreiber in Südamerika, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Ausweichtechniken reduzieren die DPI-Wirksamkeit | -1.6% | Global, am stärksten in Regionen mit restriktiver Politik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-Gegenreaktion und DPI-Transparenzauflagen

Artikel 5 der Datenschutz-Grundverordnung verlangt eine transparente Verarbeitung personenbezogener Daten, doch DPI verarbeitet zwangsläufig Nutzdaten, die Identifikatoren wie E-Mail-Adressen und Standortmetadaten enthalten können.[2]Europäische Union, "Datenschutz-Grundverordnung Artikel 5," europa.eu Bürgerrechtsgruppen reichten 2025 Beschwerden gegen drei europäische Betreiber ein und behaupteten eine ungesetzliche Profilierung durch DPI-gestützte Analysen. Der Europäische Datenschutzausschuss reagierte mit Leitlinien, die Betreiber verpflichten, Datenschutz-Folgenabschätzungen zu veröffentlichen, in denen die inspizierten Felder und Aufbewahrungsfristen dargelegt werden – eine Offenlegungspflicht, deren Kosten Rechtsteams auf 2–4 Millionen USD pro Netzbetreiber schätzen. Die Änderungen des Californian Consumer Privacy Act enthielten 2024 ähnliche Verpflichtungen und zwangen US-amerikanische Anbieter, Einwilligungs-Workflows in Inspektionsplattformen zu integrieren. Betreibern, die keine rechtmäßige Grundlage nachweisen konnten, drohten 2025 durchschnittliche Strafen von 1,2 Millionen USD pro Vorfall, was einige zu weniger eingreifenden Analysemodellen veranlasste.

Zunehmende Einführung von TLS 1.3/QUIC schränkt die Nutzlastsicht ein

Google Chrome erhöhte den QUIC-Anteil bis Mitte 2025 auf 42 % des Browser-Datenverkehrs und verschlüsselte dabei Transportschicht-Metadaten, die DPI-Engines früher zur Ableitung von Anwendungsabsichten analysierten. TLS 1.3 in Verbindung mit Encrypted Client Hello verbirgt den Zielhostnamen bis nach dem Handshake und erschwert so die domänenbasierte Filterung. Heuristische Klassifikatoren, die sich auf Paketgröße und -timing stützen, erzielen bei verschlüsselten QUIC-Strömen laut ipoque-Benchmarks aus dem Jahr 2025 nur eine Genauigkeit von 82 % gegenüber 97 % bei herkömmlichem HTTP. Telekommunikationsbetreiber in restriktiven Rechtsordnungen berichteten zwischen 2024 und 2025 von einem Rückgang der Inhaltsfiltereffizienz um 23 %, was die an das Teilnehmerverhalten geknüpften Analyseeinnahmequellen beeinträchtigte. Anbieter bemühen sich durch maschinelles Lern-Fingerprinting, die Sichtbarkeit zurückzugewinnen, doch das Fenster vollständiger Pakettransparenz hat sich endgültig geschlossen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Software-Einführung beschleunigt sich, da Virtualisierung die Inspektion umgestaltet

Hardware-Plattformen behielten 2025 einen Anteil von 62,32 % am Markt für Deep Packet Inspection, da Telekommunikationsbetreiber Appliance-Flotten mit 400-Gigabit-Produkten erneuerten, die verschlüsselten Datenverkehr mit Leitungsgeschwindigkeit verarbeiten.[3] Ciscos Catalyst-9000-Switches und Junipers MX-Router integrieren Beschleunigungsblöcke und eliminieren damit den Bedarf an externen Abgriffen. Parallel dazu sollen Softwarelösungen bis 2031 mit einer CAGR von 18,41 % wachsen, da Cloud-native Deployments containerisierte Inspektionsinstanzen auf Standard-Servern hochfahren. Unternehmen, die virtuelle Maschinen von Fortinets FortiGate betreiben, skalieren die Kapazität während E-Commerce-Spitzenzeiten automatisch und zahlen nur für die verbrauchte Rechenleistung. Dieser Wandel spiegelt die breitere Welle der Netzwerkfunktionsvirtualisierung wider, die die Investitionsaufwendungen der Betreiber in europäischen Versuchen im Jahr 2025 um 28 % senkte.

Hybridtopologien setzen sich durch. Banken sichern ihre Rechenzentrumsperimeter mit 100-Gbit/s-Hardware-Appliances, während leichte Agenten den Ost-West-Datenverkehr innerhalb von Kubernetes-Clustern überwachen und Orchestrierungs-Engines wie Terraform für sofortige Richtlinien-Rollouts speisen. Open-Source-Bibliotheken wie nDPI und libprotoident gewannen bei Managed-Service-Anbietern an Bedeutung, die differenzierte Analyse-Ebenen entwickeln, und verringerten den defensiven Burggraben, der einst aus dem proprietären Parsen allein stammte. Da die grundlegende Inspektion zur Massenware wird, differenzieren sich Anbieter durch Bedrohungsintelligenz-Feeds und maschinelle Lernpräzision, was die Bühne für eine Konvergenz mit Sicherheitsanalyse-Plattformen bereitet.

Nach Bereitstellungsmodus: Cloud-Modelle gewinnen trotz Latenzbedenken

On-Premise-Systeme machten im Jahr 2025 71,51 % des Umsatzes aus – eine Zahl, die durch Bank- und Regierungsvorschriften geprägt wird, die das Routing sensibler Datenströme über Drittanbieter-Clouds untersagen. Der Payment Card Industry Data Security Standard verpflichtet Kartenverarbeiter, die Inspektion innerhalb PCI-konformer Einrichtungen zu halten, und bindet sie damit an Appliance-Erneuerungszyklen. Umgekehrt wird die Einführung von Cloud- und Software-as-a-Service mit einer CAGR von 17,23 % prognostiziert, da mittelständische Unternehmen auf Abonnementpreise ab etwa 15 USD pro Nutzer pro Jahr setzen – weit unterhalb der sechsstelligen Kapitalaufwendungen für Hardware.

Latenz bleibt das Haupthindernis. Die Rückleitung von Zweigstellendatenverkehr zu regionalen Scrubbing-Hubs kann 8–15 Millisekunden hinzufügen – genug, um VoIP zu beeinträchtigen oder algorithmischen Handel zu stören. Anbieter reagierten, indem sie Mikro-Rechenzentren an Internet-Austauschpunkten in 310 Städten platzierten und damit 95 % der Nutzer innerhalb von 50 Millisekunden von Inspektionsknoten halten. Ein Split-Tunnel-Kompromiss hat sich herausgebildet: Unternehmen halten sensible Workloads vor Ort, während sie Web-Datenverkehr zur Cloud-Inspektion senden, was zu Hybrid-Designs geführt hat, die nun von 62 % der SASE-Kunden von Palo Alto Networks übernommen wurden.

Nach Anwendung: Leistungsüberwachung steigt angesichts der Komplexität von Mikrodiensten

Die Datenverkehrsverwaltung behielt 2025 einen Anteil von 38,43 %, da Netzbetreiber Service-Level-Agreements für Unternehmensbreitband durchsetzen und Streaming-Pakete während der Hauptsendezeit priorisieren. Die Netzwerkleistungsüberwachung ist jedoch auf dem Weg zu einer CAGR von 17,32 % bis 2031, da Site-Reliability-Ingenieure jede Mikrodienst-Grenze instrumentieren, um Latenzspitzen in Echtzeit zu erkennen. NETSCOUTs nGeniusONE kombiniert Flussaufzeichnungen mit Anwendungstelemetrie und ermittelt, ob eine langsame Checkout-Seite auf überlastete Verbindungen oder ein fragiles Datenbank-Shard zurückzuführen ist. Die Angriffserkennung bleibt entscheidend für die Abwehr von Ransomware und Insider-Bedrohungen, wobei Fortinets Sandboxing Zero-Day-Exploits blockiert, bevor Nutzdaten Produktionsnetzwerke erreichen.

Gesetzliche Überwachung und Datenspeicherung mögen kleinere Nischen sein, bieten aber Prämienmargen. Europäische und nahöstliche Betreiber gaben 2025 3,2 Milliarden USD für Plattformen aus, die Aufzeichnungen in ETSI-konformen Formaten exportieren – eine Fähigkeit, die weiterhin auf eine Handvoll Anbieter wie Utimaco und Verint beschränkt ist. Compliance-Zeitpläne machen diese Verträge bindend, oft über 5–7 Jahre, was Lieferanten vor Preiswettbewerb bei Massenwaren schützt.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Bereich

Telekommunikations- und IT-Anbieter erwirtschafteten 2025 46,17 % des Umsatzes, da eigenständige 5G-Kerne DPI in Benutzerebenen-Funktionen für die Echtzeit-Richtliniendurchsetzung integrieren. Verizon und AT&T investierten zusammen mehr als 1 Milliarde USD in die Modernisierung von Kerne, die in der Lage sind, verschlüsselte QUIC-Ströme im Terabit-Maßstab zu inspizieren. Die Ausgaben im Gesundheitswesen sollen bis 2031 mit einer CAGR von 18,31 % steigen, da die Telemedizin wächst und Krankenhäuser HIPAA-konforme Kontrollen für Videokonsultationen und elektronische Gesundheitsakten durchsetzen. Frühe Anwender reduzierten Sicherheitsverletzungen 2025 um 41 %, da DPI unbefugte Uploads von Patientendaten in Consumer-Cloud-Laufwerke blockiert.

Finanzinstitute nutzen DPI für Betrugsanalysen, inspizieren SWIFT-Nachrichten auf anomale Überweisungen und kennzeichnen Exfiltrationsversuche von Mitarbeitern. Einzelhändler optimieren die Kosten für die Inhaltsbereitstellung durch die Klassifizierung von Datenströmen, indem sie Seiten mit hochwertigen Produkten über Premium-Verbindungen und Software-Updates über günstige Peering-Pfade leiten. Regierungsbehörden bleiben stabile Käufer, werden jedoch durch langwierige Beschaffungszyklen behindert, die Erneuerungsintervalle auf sechs Jahre oder mehr ausdehnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Verwaltete Dienste binden KMU ein

Großunternehmen hielten 64,76 % der Ausgaben im Jahr 2025, da sie dedizierte Sicherheitsbetriebszentren betreiben, die Richtlinien anpassen und Flussdaten in SIEM-Plattformen integrieren. Kleine und mittlere Unternehmen sollen mit einer CAGR von 15,69 % wachsen, da Managed-Security-Service-Anbieter DPI mit erweiterter Erkennung und Reaktion für jährlich 8.000–10.000 USD bündeln. Arctic Wolf und Secureworks aggregieren Tausende von Mandanten und senken die Inspektionskosten pro Sitz auf 12 USD monatlich, was die Anforderungen von Cybersicherheitsversicherern an eine kontinuierliche Überwachung erfüllt.

Der Ransomware-Druck ist der Katalysator. Angreifer visieren zunehmend mittelständische Unternehmen mit begrenztem Personal, aber ausreichendem Cashflow an, um sechsstellige Lösegelder zu zahlen, weshalb Versicherer die DPI-Einführung mit durchschnittlichen Prämienrabatten von 20 % belohnen. Da Versicherer kontinuierliche Pakettransparenz in die Deckung einbeziehen, werden KMU zu einem obligatorischen, nicht optionalen adressierbaren Segment für Anbieter.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 33,26 % der Ausgaben im Markt für Deep Packet Inspection und wurde durch hypergroße Cloud-Anbieter und Wall-Street-Institutionen gestützt, die Sub-Millisekunden-Telemetrie zum Schutz algorithmischer Geschäfte fordern. Robuste Glasfaser-Backbones und dichte Internet-Austauschpunkte minimieren Latenzstrafen und ermöglichen es Betreibern, Terabit-Inline-Inspektion ohne Beeinträchtigung der Nutzererfahrung durchzuführen. Bundesbehörden-Leitlinien aus dem Jahr 2024 verpflichten Unternehmen, Sicherheitsverletzungen innerhalb von 30 Tagen zu erkennen, und verankern Zero-Trust-Rollouts, die auf kontinuierlicher Pakettransparenz basieren. Dennoch fügen datenschutzrechtliche Vorschriften auf Staatsebene wie Californias Verbraucherdatenschutzgesetz (CCPA) 1,8–2,4 Millionen USD an Compliance-Kosten pro Betreiber hinzu und veranlassen einige Workloads zu weniger granularen Analysemodellen.

Für den asiatisch-pazifischen Raum wird eine CAGR von 16,19 % prognostiziert – die schnellste unter den großen Regionen –, da indische Netzbetreiber 19 Milliarden USD in 5G-Spektrum investieren und eigenständige Kerne mit Inline-DPI für die Slice-Monetarisierung einsetzen. Chinas Cybersicherheitsgesetz verpflichtet zur inländischen Datenspeicherung und zum 24-Stunden-Zugang für Strafverfolgungsbehörden, was 2025 zu einer DPI-Beschaffung im Wert von 2,1 Milliarden USD für nationale Netzbetreiber führte. Japans Ministerium für innere Angelegenheiten und Kommunikation veröffentlichte 2025 technische Standards, die DPI mit Dienstgüte-Identifikatoren für Slices verknüpfen und es Netzbetreibern ermöglichen, Aufpreise für ultra-zuverlässige Dienste zu erheben. Südkoreanische Betreiber legten KI über DPI, um die Ausfallminuten durch verteilte Denial-of-Service-Angriffe 2025 um 38 % zu reduzieren, und bewiesen damit den Geschäftsfall für maschinelles Lern-Inspektion in großem Maßstab.

Europa balanciert starke Nachfrage mit strikter Compliance. DSGVO-Transparenzauflagen kollidieren mit der EU-Datenspeicherungsrichtlinie und zwingen Betreiber, Teilnehmer-IDs in exportierten Aufzeichnungen zu anonymisieren – ein technischer Umbau, der Tier-1-Netzbetreibern im Jahr 2025 mehr als 15 Millionen USD gekostet hat. Unterdessen verpflichten nahöstliche Regulierungsbehörden in Saudi-Arabien und den Vereinigten Arabischen Emiraten zur gesetzlichen Überwachung durch Design und halten so Vertragspipelines für Nischenanbieter offen, die eine ETSI-Konformitätszertifizierung vorweisen können. Südamerika und Afrika liegen bei Kapitalbudgets und Breitbandabdeckung zurück, doch Brasiliens Entwurf für 5G-Sicherheitsregeln und Südafrikas Spektrumlizenzen enthalten Inspektionsklauseln, die auf latente Nachfrage für Deployments im Zeitraum 2027–2030 hinweisen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Cisco, Palo Alto Networks, Fortinet, Nokia und Huawei – kontrollierten 2025 rund 48 % des Umsatzes, während mehr als 30 Spezialisten um Nischen wie Teilnehmeranalyse und verschlüsseltes Datenverkehr-Fingerprinting kämpfen. Marktführer erlangen Kundenbindung, indem sie DPI, Firewalls und sichere Web-Gateways unter integrierten Lizenzen bündeln und damit die Wechselkosten für Kunden erhöhen. Ciscos Übernahme von Splunk für 28 Milliarden USD im Jahr 2024 steht exemplarisch für den Trend, Netzwerktransparenz mit Sicherheitsanalyse zu verbinden und Kunden eine einzige Konsole für Datenflüsse, Endpunkte und Bedrohungsintelligenz bereitzustellen.

Edge Computing eröffnet Handlungsspielraum für Newcomer. Start-ups wie Netify integrieren leichte Inspektions-Engines in industrielle Gateways und Controller für autonome Fahrzeuge – Märkte, in denen traditionellen IT-Anbietern die Domänenkompetenz fehlt. Die Differenzierung verlagert sich vom rohen Durchsatz zur maschinellen Lernpräzision; Fortinet trainiert Modelle mit 500 Millionen täglichen Ereignissen, während Palo Alto Networks durch Precision AI eine Reduzierung der Fehlalarme um 60 % beansprucht. Patentanmeldungen unterstreichen strategische Prioritäten. Cisco reichte 14 Patente zur QUIC-Klassifizierung ein, während Huawei 22 zur KI-gesteuerten Datenverkehrsvorhersage für 5G-Slices anmeldete.

Standardkonformität bleibt ein Wettbewerbsvorteil. ISO/IEC-27001- und ETSI-Zertifizierungen für gesetzliche Überwachung stellen Voraussetzungen für die Teilnahme an Ausschreibungen für Behörden und Telekommunikationsunternehmen dar und schränken das Anbieterfeld auf Organisationen ein, die langwierige Audits finanzieren können. Da Verschlüsselung die Nutzlasttransparenz einschränkt, werden Anbieter, die Flussaufzeichnungen mit externer Telemetrie – Endpunkt-, Identitäts- und Cloud-Kontrollebenen-Protokollen – verknüpfen, Marktanteile gewinnen, indem sie den für geschlossene Automatisierungskreise erforderlichen Kontext liefern.

Marktführer der Branche für Deep Packet Inspection und -verarbeitung

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

Allot Ltd.

Enea AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Palo Alto Networks erweiterte Prisma SASE um KI-gestütztes DPI, das verschlüsselten QUIC-Datenverkehr mit 100 Gbit/s identifiziert und dabei die Latenz unter 10 ms hält. Frühe Banking-Anwender reduzierten Fehlalarme um 34 %.

- September 2025: Fortinet stellte die FortiGate 4800F vor, eine Firewall-Appliance mit 2,4 Tbit/s Inline-Inspektion und gebündelter Bedrohungsintelligenz.

- Juli 2025: Nokia stellte 120 Millionen USD bereit, um die MX-Industrial-Edge-Produktion in Finnland auszubauen, um der Nachfrage von Fertigungsunternehmen zu entsprechen, die private 5G-Netze mit integriertem DPI einsetzen.

- Juni 2025: Cisco integrierte Encrypted Traffic Analytics in Hypershield, sodass Mikrosegmentierungsregeln basierend auf Verschlüsselungs-Suite-Telemetrie in Echtzeit angepasst werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Deep Packet Inspection und Processing als den Umsatz, der mit Hardware-Appliances und Software-Engines erzielt wird, die den Inhalt von Paketen der Schichten 2 bis 7 in Fest- und Mobilfunknetzen in Echtzeit untersuchen, klassifizieren und - sofern zulässig - bearbeiten. Die Größenordnung umfasst kommerzielle Implementierungen, die an Telekommunikationsbetreiber, Cloud- und Rechenzentrumsanbieter, Unternehmen und öffentliche Einrichtungen verkauft werden; Serviceumsätze auf dem Anschlussmarkt sind ausgeschlossen.

Ausschluss vom Geltungsbereich: Endpunkt-Firewalls für Verbraucher und rein statistische Tools zur Überwachung von Datenströmen (nur NetFlow/IPFIX) werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Lösung

- Hardware

- Software

- Nach Bereitstellungsmodus

- On-Premise

- Cloud/SaaS

- Nach Anwendung

- Datenverkehrsverwaltung und QoS

- Angriffserkennung/-prävention

- Datenspeicherung und gesetzliche Überwachung

- Netzwerkleistungsüberwachung

- Nach Endnutzer

- Telekommunikations- und IT-Anbieter

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Behörden und öffentliche Sicherheit

- Nach Unternehmensgröße

- Großunternehmen (≥ 1.000 Mitarbeiter)

- KMU

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Netzwerkausrüstungsingenieure, Verantwortliche für die Bedrohungsjagd und Beschaffungsleiter in Nordamerika, Europa, im asiatisch-pazifischen Raum und in der Golfregion. Anhand ihrer Kommentare zu den durchschnittlichen Verkaufspreisen, der Akzeptanz von Funktionen (TLS-Entschlüsselung, 5G UPF-Integration) und Budgetauslösern können wir sekundäre Erkenntnisse testen und Datenlücken vor der endgültigen Triangulation schließen.

Desk Research

Die Analysten von Mordor durchsuchen zunächst offene Datensätze wie ITU-Breitbandstatistiken, GSMA Intelligence-Mobilfunkdatenvolumen, FCC-Netzausfallmeldungen und ENISA-Bedrohungsbulletins, die das Verkehrswachstum und Sicherheitsvorfälle erfassen. Die 10-Ks und Investorendecks der Unternehmen zeigen die Liefertrends der Anbieter, während die Patentzusammenfassungen von Questel auf neue Inspektionstechniken hinweisen. Ausgewählte kostenpflichtige Plattformen, D&B Hoovers für Finanzdaten von Anbietern und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse, helfen bei der Validierung von adressierbaren Einnahmequellen. Die genannten Quellen dienen der Veranschaulichung; viele weitere Referenzen untermauern unsere Schreibtischanalyse.

Marktgrößenbestimmung und -prognose

Eine Top-down-Rekonstruktion beginnt mit regionalen IP-Verkehrsprognosen und Teilnehmerzahlen, die dann mit modellierten Inspektionsdurchdringungsraten und gemischten ASPs multipliziert werden. Anbieter-Roll-ups von in die Stichprobe aufgenommenen F&E-getriebenen Anbietern dienen als Bottom-up-Sense-Check. Zu den Schlüsselvariablen gehören der durchschnittliche Anteil des verschlüsselten Datenverkehrs, die Geschwindigkeit der Einführung von 5G-Kernnetzen, die gesetzlichen Vorgaben für rechtmäßiges Abfangen, die Häufigkeit von Sicherheitsverletzungen und das Verhältnis zur Cloud-Migration. Eine multivariate Regression mit verzögerten Verkehrs- und Sicherheitsverletzungsindikatoren prognostiziert die Nachfrage bis zum Jahr 2030, und eine Szenarioanalyse passt sich an die Verschärfung von Vorschriften oder Budgetstopps an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien hin überprüft, von Kollegen begutachtet und von leitenden Analysten abgesegnet. Wir aktualisieren die Modelle alle zwölf Monate und öffnen sie früher, wenn sich die Nachfragesignale durch größere Frequenzauktionen, aufsehenerregende Cyberangriffe oder wesentliche Anbieterfusionen ändern.

Warum die Deep Packet Inspection & Processing Baseline von Mordor einer Überprüfung standhält

Die veröffentlichten Schätzungen variieren, weil die Unternehmen unterschiedliche Bereiche, Jahre und Penetrationsannahmen wählen.

Unsere disziplinierte Ausrichtung des Projektumfangs, die jährliche Aktualisierung und die zweigleisige Modellierung dämpfen diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 35,89 B USD (2025) | Mordor Intelligence | - |

| USD 38,30 B (2025) | Globale Unternehmensberatung A | umfasst Gebühren für Managed-Security-Dienste und Endpunktlizenzen für Verbraucher |

| USD 32,22 B (2024) | Fachzeitschrift B | früheres Basisjahr und Währung auf Durchschnittswerte für 2023 festgelegt |

| USD 33,65 B (2025) | Industrieverband C | geht von einer weltweit einheitlichen TLS-Entschlüsselungsprämie von 25 % aus |

Der Vergleich zeigt, dass die ausgewogene Bottom-up-Überprüfung von Mordor in Verbindung mit einem transparenten Top-down-Kern die verlässlichste Grundlage für die Planung von DPI-Investitionen darstellt, sobald abweichende Anwendungsbereiche, Zeitpläne und Preiserhöhungen herausgerechnet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Deep Packet Inspection im Jahr 2026?

Die Marktgröße für Deep Packet Inspection beläuft sich im Jahr 2026 auf 41,42 Milliarden USD.

Welche CAGR wird für Deep Packet Inspection-Lösungen bis 2031 erwartet?

Der Umsatz soll mit einer CAGR von 15,13 % wachsen und bis 2031 83,77 Milliarden USD erreichen.

Welche Lösungsart wächst am schnellsten?

Softwarebasiertes DPI soll mit einer CAGR von 18,41 % wachsen, da sich die Virtualisierung ausbreitet.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für DPI?

Massive 5G-Investitionen und Cybersicherheitsauflagen in Indien, China, Japan und Südkorea treiben eine CAGR von 16,19 % an.

Wie wirken sich Datenschutzvorschriften auf die DPI-Einführung aus?

DSGVO- und CCPA-Transparenzregeln fügen Compliance-Kosten hinzu, die die Markt-CAGR schätzungsweise um 1,8 % reduzieren.

Was unterscheidet führende DPI-Anbieter heute?

Genauigkeit der KI-gesteuerten Erkennung, Integration mit Bedrohungsintelligenz und Compliance-Zertifizierungen wie ISO/IEC 27001 sind die primären Differenzierungsmerkmale.

Seite zuletzt aktualisiert am: