Marktgröße und Marktanteil für die Behandlung von Druckgeschwüren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.31 Milliarden US-Dollar |

| Marktgröße (2031) | 8.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Druckgeschwüren durch Mordor Intelligence

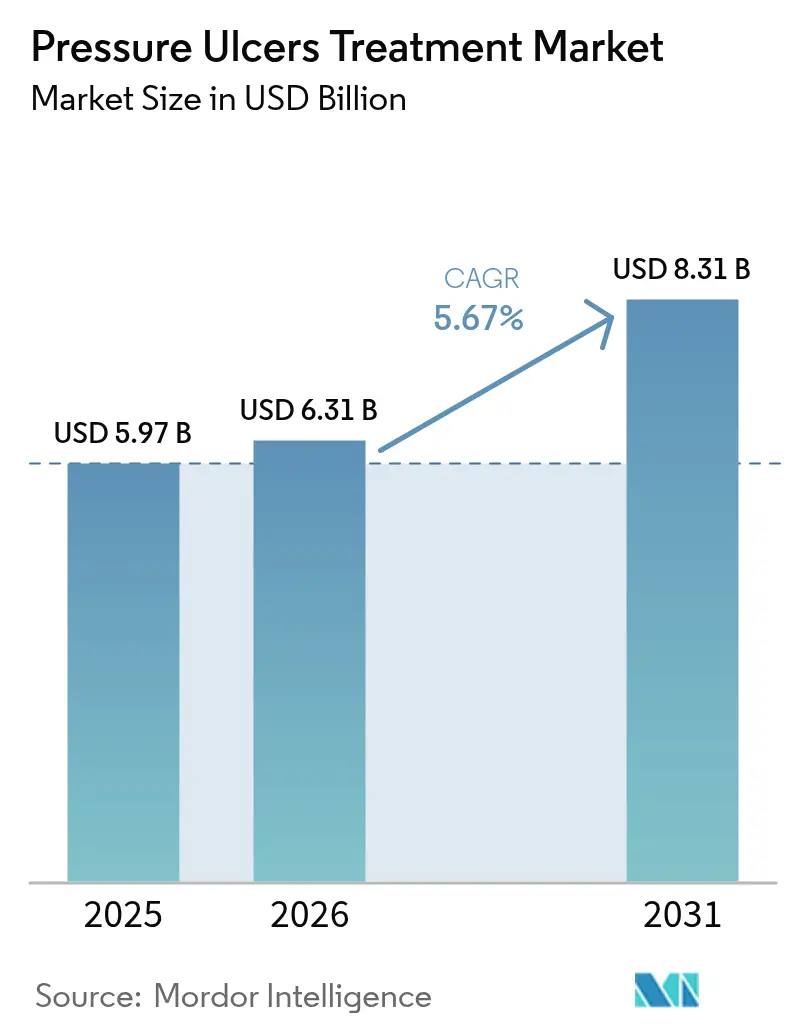

Die Marktgröße für die Behandlung von Druckgeschwüren wird im Jahr 2026 auf 6,31 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,97 Milliarden USD, mit Prognosen für 2031, die 8,31 Milliarden USD zeigen, und wächst mit einer CAGR von 5,67 % über den Zeitraum 2026–2031. Das Wachstum wird durch eine beschleunigte demografische Alterung, eine steigende Prävalenz chronischer Krankheiten und wertbasierte Erstattungsrichtlinien unterstützt, die Prävention belohnen und gleichzeitig im Krankenhaus erworbene Verletzungen sanktionieren. KI-gestützte Druckmessungsbetten in Echtzeit erreichen heute eine Genauigkeit von 94,2 % bei der Erkennung der Patientenposition, ermöglichen eine proaktive Umlagerung und treiben einen strukturellen Wandel von der reaktiven Versorgung hin zur prädiktiven Prävention voran. Unterdruck-Wundtherapie (NPWT)-Systeme sind tragbarer und kosteneffizienter geworden, unterstützen die ambulante Nutzung und die Heimversorgung und erweitern gleichzeitig die adressierbare Patientenbasis. Insgesamt gestalten diese Faktoren die Wirtschaftlichkeit der Leistungserbringer neu und drängen Entscheidungsträger zu Technologien, die die Heilungszeit verkürzen, Wiederaufnahmen minimieren und die Gesamtbehandlungskosten senken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten aktive Wundversorgungstherapien im Jahr 2025 einen Marktanteil von 21,37 % am Markt für die Behandlung von Druckgeschwüren, während NPWT mit einer CAGR von 8,02 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Geschwürstadium entfielen im Jahr 2025 33,18 % der Behandlungsfälle auf Geschwüre im Stadium II, während Geschwüre im Stadium IV bis 2031 mit einer CAGR von 7,61 % expandieren.

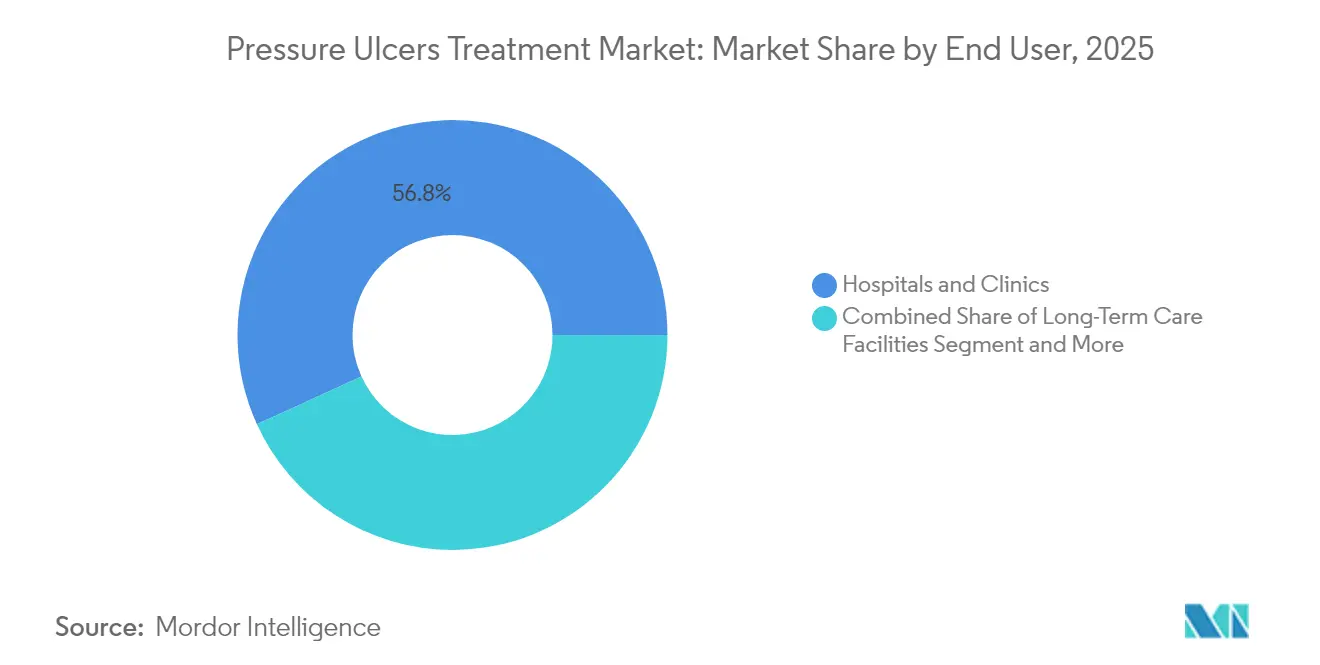

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 56,81 % am Markt für die Behandlung von Druckgeschwüren, während Heimversorgungseinrichtungen mit einer CAGR von 7,95 % bis 2031 wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 45,12 %; für den asiatisch-pazifischen Raum wird die höchste regionale CAGR von 8,34 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Druckgeschwüren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.2% | Nordamerika, Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Schnellerer Wundverschluss und frühzeitige Entlassung | +0.8% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Operationsvolumina und Traumainzidenz | +0.9% | Global, höchstes Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von NPWT | +1.1% | Nordamerika, Europa, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Druckmessungsbetten | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Sanktionen durch wertbasierte Erstattung | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Prävalenz chronischer Krankheiten

Globale Gewinne bei der Lebenserwartung erzeugen eine größere Kohorte immobiler, multimorbider Patienten, die anfällig für Druckverletzungen bleiben. Weltweit erreichte die Diabetesprävalenz bei chirurgischen Kandidaten im Jahr 2024 15,3 %, was die Komplexität der Gewebereparatur erhöht[1]Frontiers in Public Health, "Globale, regionale und nationale Belastung durch Dekubitus," frontiersin.org. Krankenhäuser skalieren daher ihre Investitionen in biologisch aktive Verbände, die epidermalen Wachstumsfaktor liefern – eine Modalität, die nachweislich die Re-Epithelialisierung bei chronischen Wunden beschleunigt. In reifen Gesundheitssystemen decken Erstattungscodes bereits ein Spektrum an Wachstumsfaktortherapien ab, was Kliniker dazu ermutigt, Premium-Produkte einzusetzen, die die Heilungszeit verkürzen. Schwellenmärkte hingegen setzen vereinfachte, kostengünstigere bioaktive Lösungen ein, um denselben demografischen Druck zu bewältigen. Diese differenzierte Einführungsdynamik schafft eine gestufte globale Chance für Lieferanten, die Preisgestaltung und Produktkomplexität entsprechend der lokalen Kapazitäten flexibel anpassen können.

Steigende Nachfrage nach schnellerem Wundverschluss und frühzeitiger Entlassung

Reformen der Leistungserbringervergütung verknüpfen die Vergütung nun mit Kennzahlen zur Verweildauer, was einen operativen Fokus auf schnellen Wundverschluss ohne Beeinträchtigung der Ergebnisse fördert. Prototypen elektrischer Verbände haben eine um 30 % schnellere Heilung im Vergleich zu herkömmlichen Ansätzen demonstriert, was das kommerzielle Potenzial energiebasierter Therapien signalisiert, die fernüberwacht werden können. Biologische Verbände, die mit lebensfähigen Zellen imprägniert sind, fördern zusätzlich die Bildung von Granulationsgewebe und ermöglichen eine Entlassung innerhalb derselben Woche für ausgewählte Patienten mit Druckgeschwüren. Intelligente Verbände mit Mikrosensoren übertragen Feuchtigkeits- und pH-Daten an Kliniker, reduzieren unnötige Verbandswechsel und die Arbeitsbelastung des Pflegepersonals. Diese Fortschritte ergänzen die Ziele der Kostenträger, stationäre Ressourcen auf die Hochakutversorgung umzuverteilen. Folglich sind Gerätehersteller, die Echtzeitanalysen in kosteneffektive Verbrauchsmaterialien integrieren, gut positioniert, um schnellen Zugang zu Formularen in integrierten Versorgungsnetzwerken zu erhalten.

Höhere Operationsvolumina und Traumainzidenz weltweit

Elektive und traumabedingte chirurgische Eingriffe stiegen im Jahr 2024 stark an, da Gesundheitssysteme pandemiebedingten Rückstau abbauten und Schwellenländer ihre Operationsraumkapazitäten erweiterten. Der höhere Verfahrensdurchsatz hat die absolute Bevölkerung, die einem perioperativen Druckverletzungsrisiko ausgesetzt ist, erhöht, insbesondere bei Patienten mit einem Body-Mass-Index oberhalb des Normalbereichs. Längere Anästhesiezeiten und Operationen in Bauchlage erhöhen das Risiko anhaltender Hautkompression und intensivieren die Nachfrage nach intraoperativen Stützflächen. Krankenhäuser im asiatisch-pazifischen Raum, wo das Wachstum des Operationsvolumens die Personalerweiterung übertrifft, beschaffen automatisierte Druckumverteilungstische, um die Geschwürbildung bei langen Eingriffen zu mindern. Solche Anschaffungen senken direkt das Sanktionsrisiko im Rahmen nationaler Qualitätsberichtsprogramme und stärken die Beschaffungsbegründung selbst dort, wo die Investitionsbudgets begrenzt sind.

Zunehmende Einführung der Unterdruck-Wundtherapie (NPWT)

NPWT-Systeme entwickelten sich nach 2024 schnell weiter, angetrieben durch Einwegkartuschen ohne Kanister, die die Zeit für den Verbandswechsel um 61 % verkürzen und die Versorgungskosten um 41 % senken. Klinische Leitlinien empfehlen NPWT nun als Erstlinientherapie für Geschwüre im Stadium III und Stadium IV, die auf feuchtigkeitserhaltende Verbände nicht ansprechen – eine Anerkennung, die von großen kommerziellen Versicherern im Jahr 2025 formalisiert wurde. Neuere Designs integrieren antimikrobielle Instillationszyklen, verbessern die Kontrolle der Keimbelastung und erhalten gleichzeitig die Integrität des Granulationsgewebes. Die wachsende Medicare-Abdeckung für Einweg-NPWT-Sets hat auch die Einführung in der Heimversorgung katalysiert, insbesondere bei mobilitätseingeschränkten Senioren. Es wird erwartet, dass diese Erstattungsrückenwind in den nächsten zwei Jahren zunehmen werden, da Kostenträger reale Daten auswerten, die den NPWT-Einsatz mit niedrigeren Wiederaufnahmeraten verknüpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Wundprodukte | -0.8% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung in Schwellenländern | -0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffe für Silberverbände | -0.3% | Globale Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke in der Heimversorgung bei der Gerätenutzung | -0.4% | Global, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Wundprodukte

Zelluläre Gewebeprodukte können 1.500 USD pro Anwendung übersteigen, was für Krankenhäuser, die unter Festbetragsvereinbarungen arbeiten, eine Hürde darstellt. Die Centers for Medicare & Medicaid Services (CMS) haben ihre Liste der abgedeckten Hautsubstitute im Jahr 2025 auf 17 Produkte reduziert, was das erstattungsfähige Feld einschränkt und Kliniker zwingt, Premium-Therapien zu rationieren[2]Relias, "Navigation der neuen CMS-Aktualisierungen zu Hautsubstituten," relias.com. Kapitalintensive NPWT-Konsolen erfordern ebenfalls eine Rechtfertigung durch mehrjährige Wertanalysen, was die Einführung in finanziell eingeschränkten Einrichtungen verzögert. Lieferanten begegnen dem, indem sie abonnementbasierte Preismodelle und neu verpackte Einwegsets einführen, die die Ausgaben pro Behandlungsepisode senken. Dennoch bleibt die wirtschaftliche Hürde ein erheblicher Dämpfer für eine schnelle Durchdringung in ressourcenarmen Umgebungen.

Uneinheitliche Erstattungsabdeckung in Schwellenländern

Öffentliche Versicherungsprogramme in Teilen des asiatisch-pazifischen Raums und Lateinamerikas klassifizieren fortschrittliche Wundversorgung als elektiv, was Kosten auf Patienten verlagert und die Nachfrageelastizität begrenzt. Fragmentierte Kostenträgersysteme erschweren die Listungsstrategien der Hersteller, verlängern die Verhandlungsfristen und erhöhen die Markteintrittkosten. Multinationale Lieferanten verfolgen daher gestufte Portfolios und kombinieren Premium-biotechnisch hergestellte Verbände mit lokal hergestellten Hydrokolloid-Alternativen, um eine breitere Formularakzeptanz zu sichern. Langfristig könnten umfassendere Reformen zur universellen Abdeckung dieses Hemmnis abmildern, aber unmittelbare kommerzielle Pläne müssen die Erstattungsheterogenität berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aktive Modalitäten sichern Marktführerschaft

Aktive Wundversorgungstherapien machten im Jahr 2025 21,37 % der Marktgröße für die Behandlung von Druckgeschwüren aus, was die starke klinische Präferenz für biologisch aktive Lösungen widerspiegelt, die Entzündungen modulieren und das Gewebewachstum stimulieren. Wachstumsfaktoren, plättchenreiches Plasma und zellbesiedelte Matrizen stehen im Mittelpunkt dieser Kategorie und erzielen Premium-Preise in integrierten Versorgungsnetzwerken. Hersteller skalieren die Produktion allogener Zelltherapien und nutzen regulatorische Schnellverfahren, die die Vermarktungsfristen verkürzen. Die Unterdruck-Wundtherapie übertrifft weiterhin alle anderen Modalitäten mit einer CAGR von 8,02 %, gestützt durch Einwegplattformen, die einen schnellen Einsatz in ambulanten und häuslichen Versorgungsumgebungen ermöglichen. Gleichzeitig werden herkömmliche Schaum- und Hydrogelverbände iterativ verbessert – beispielsweise durch feuchtigkeitsreaktive Polymere und antimikrobielle Nanopartikel –, um ihre Relevanz als kosteneffektive Ergänzungen zu erhalten. Im Prognosezeitraum sind Lieferanten, die aktive Biologika mit sensorgestützten Verabreichungssystemen kombinieren, am besten positioniert, um inkrementelle Krankenhausausgaben zu erfassen.

Die Unterdruck-Wundtherapie führt die Innovationspipelines an, wobei Systeme der nächsten Generation Instillationszyklen und ionische Silbergitter kombinieren, um die Biofilmbildung zu unterdrücken und gleichzeitig den Unterdruck aufrechtzuerhalten. Die FDA-Zulassung eines Abzieh-und-Aufklebe-Drapes im Jahr 2025 reduzierte die Einrichtungszeit auf unter fünf Minuten und erweiterte die Akzeptanz beim Pflegepersonal. Folienverbände und Kollagenpads behalten Nischenrollen bei früh- oder oberflächlichen Geschwüren und bieten kostenbewussten Leistungserbringern klinisch validierte Optionen. Da der Preisdruck zunimmt, werden sich Anbieter durch ergebnisbasierte Verträge differenzieren, die die Erstattung an dokumentierte Reduzierungen der Heilungszeit knüpfen, was Trends im breiteren Markt für die Behandlung von Druckgeschwüren widerspiegelt.

Nach Geschwürstadium: Schweregrad-Mix steuert die Ressourcenzuteilung

Geschwüre im Stadium II machten im Jahr 2025 33,18 % der behandelten Fälle aus, was die Prävalenz von Verletzungen mittlerer Schwere unterstreicht, die von Frühinterventionsprotokollen profitieren. Krankenhäuser setzen feuchtigkeitserhaltende Verbände und periodische Entlastungsstrategien ein, um die epitheliale Erholung in diesem Stadium zu beschleunigen. Im Gegensatz dazu expandieren Läsionen im Stadium IV mit einer CAGR von 7,61 %, verbrauchen überproportionale klinische Ressourcen und treiben die Nachfrage nach fortschrittlichen Biologika und NPWT-Systemen an. Die mit der Versorgung im Stadium IV verbundene Marktgröße für die Behandlung von Druckgeschwüren wird voraussichtlich stark ansteigen, da alternde Bevölkerungen und Multimorbidität das Komplexitätsniveau innerhalb stationärer Kohorten erhöhen.

Über alle Stadien hinweg erreichen Präzisionsdiagnostikplattformen, die Multispektralbildgebung und Algorithmen des maschinellen Lernens einsetzen, nun eine Genauigkeit von 74 % bei der Vorhersage des Geschwürprogressionsrisikos. Diese Fähigkeit ermöglicht einen früheren Einsatz hochwertiger Therapien und könnte das Wachstum im Stadium IV über 2031 hinaus abflachen. Tiefgewebeverletzungen und nicht einstufbare Wunden bleiben Bewertungsherausforderungen und katalysieren F&E-Investitionen in Biomarker, die die Ischämietiefe abgrenzen können. Da granularere Staging-Instrumente die regulatorische Zulassung erhalten, wird erwartet, dass Kostenträger stadienbasierte Erstattungsmodifikatoren einbetten und wirtschaftliche Anreize weiter mit einer genauen Klassifizierung verknüpfen.

Nach Endnutzer: Expansion der Heimversorgung definiert Servicemodelle neu

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Marktanteil von 56,81 % am Markt für die Behandlung von Druckgeschwüren, angetrieben durch die Konzentration komplexer Wunden, die chirurgisches Débridement oder fortschrittliche Biologika erfordern. Dennoch wachsen Heimversorgungseinrichtungen mit einer CAGR von 7,95 %, was die Anweisungen der Kostenträger widerspiegelt, stabile Wunden außerhalb von Akuteinrichtungen zu behandeln und von niedrigeren Tagessatzkosten zu profitieren. CMS erweiterte im Jahr 2025 die Telemedizin-Abdeckung für Wundmanagementkonsultationen, was Fernüberwachungsprotokolle ermöglicht, die persönliche Besuche reduzieren und gleichzeitig die Ergebnisqualität erhalten. Integrierte Wundüberwachungs-Apps führen Pflegepersonen durch Verbandswechsel und alarmieren Kliniker automatisch bei Abweichungen im Wundexsudatvolumen, was die zuvor diskutierte Qualifikationslücke überbrückt.

Langzeitpflegeeinrichtungen verzeichnen eine stetige Nachfrage aufgrund der Immobilität der Bewohner und chronischer Komorbiditäten, doch Budgetbeschränkungen begünstigen kosteneffektive Schaum- und Hydrofaserverbände. Ambulante chirurgische Zentren entwickeln sich zu Mittelweg-Einrichtungen für Interventionen im Stadium I und Stadium II, insbesondere wenn eine NPWT-Einleitung nach dem Débridement erforderlich ist. Insgesamt fragmentieren diese Verschiebungen die Versorgungspfade und zwingen Gerätehersteller, Schulungsressourcen und Formatoptionen auf unterschiedliche Leistungserbringerumgebungen innerhalb der breiteren Branche für die Behandlung von Druckgeschwüren zuzuschneiden.

Geografische Analyse

Nordamerika führte den Markt für die Behandlung von Druckgeschwüren mit einem Umsatzanteil von 45,12 % im Jahr 2025 an, unterstützt durch robuste Erstattungssysteme, eine hohe Einführung KI-gestützter Präventivtechnologien und günstige regulatorische Rahmenbedingungen. Krankenhäuser in den Vereinigten Staaten beschleunigten Kapitalausgaben für intelligente Stützflächen nach einer Sanktionsbelastung von 26,8 Milliarden USD im Zusammenhang mit im Krankenhaus erworbenen Druckverletzungen. Kanada folgte mit provinzieller Finanzierung für NPWT-Sets in Heimversorgungsprogrammen, was den Patientenzugang weiter verbreiterte.

In Europa erfordern Budgetierungsrahmen Kosteneffektivitätsdossiers, was Lieferanten motiviert, pragmatische Studien zu sponsern, die ressourcenangepasste Vorteile demonstrieren. Länder wie Deutschland und die Niederlande erstatten NPWT nun unter DRG-Zusatzzahlungen, während das Vereinigte Königreich's NICE Einweg-NPWT für chirurgische Stellen im Jahr 2024 validierte. Das Bekenntnis der Region zur evidenzbasierten Beschaffung unterstützt moderates Wachstum trotz reifer Durchdringungsniveaus.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet, mit einer prognostizierten CAGR von 8,34 %, angetrieben durch die Ausweitung der Krankenversicherung in China und Indien sowie steigende orthopädische und kardiovaskuläre Operationsvolumina. Regionale Ministerien lancieren Wundmanagementleitlinien, die Infektionskontrolle und schnelle Mobilisierung priorisieren, was Importe von silberimprägnierten Schaumverbänden und tragbaren NPWT-Systemen stimuliert. Lokale Auftragshersteller schließen Lizenzvereinbarungen mit multinationalen Lieferanten ab, senken die Endproduktkosten und erleichtern eine breitere Einführung. Der Nahe Osten und Afrika sowie Südamerika machen zusammen einen kleineren Anteil aus, weisen jedoch einen hohen ungedeckten Bedarf auf; multilaterale Entwicklungsprogramme finanzieren Piloteinsätze von KI-gestützten Druckmessungsbetten in Tertiärkrankenhäusern, was bis 2027 potenziell die Nachfrage für breitere Einführungen weckt.

Wettbewerbslandschaft

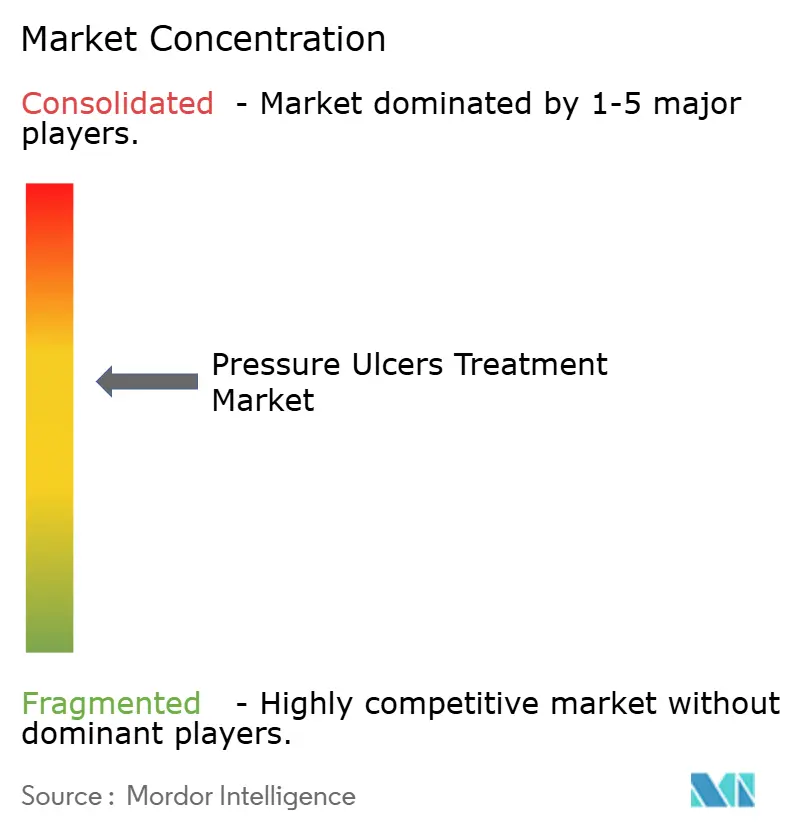

Der Markt für die Behandlung von Druckgeschwüren weist eine moderate Konzentration auf, wobei die führenden Akteure – Smith+Nephew, Integra LifeSciences und Mölnlycke Health Care – im Jahr 2024 gemeinsam einen erheblichen Umsatzanteil halten. Etablierte Unternehmen nutzen breite Portfolios, die Verbände, Biologika und digitale Lösungen umfassen, und ermöglichen es Krankenhäusern, die Beschaffung unter mehrjährigen Liefervereinbarungen zu standardisieren. Die Integration der PICO-Einweg-NPWT-Linie von Smith+Nephew mit dem Echtzeit-WoundVision-Scout-Bildgebungssystem ist ein Beispiel für den Wandel hin zu datengestützten Ökosystemen, die Kunden durch Software-Bindung an sich binden.

Strategische Partnerschaften dominieren die Wettbewerbsbewegungen. Anfang 2025 kooperierte Solventum mit einem Cloud-Analytikunternehmen, um prädiktive Heilungsalgorithmen in seinen NPWT-Controller zu integrieren, mit dem Versprechen, die Therapiedauer durch die Vorhersage optimaler Druckzyklen zu verkürzen. Integra LifeSciences erwarb einen südkoreanischen Kollagenmatrix-Hersteller, um die Versorgung zu lokalisieren und sich gegen Währungsvolatilität abzusichern. Gleichzeitig ziehen Start-ups, die sich auf bioelektronische Verbände und sauerstoffdiffundierende Verbände spezialisieren, Risikokapital an und zielen auf Nischenanwendungen ab, die von Mainstream-Portfolios nicht bedient werden.

Regulatorische Entwicklungen gestalten auch den Wettbewerb neu. Die FDA-Herabstufung von Bakterienprotease-Detektoren auf Klasse II im Jahr 2025 senkte die Eintrittsbarrieren für diagnostikorientierte Unternehmen. Größere etablierte Unternehmen reagierten darauf, indem sie Sensortechnologien lizenzierten, anstatt sie intern zu entwickeln, was die Markteinführungszeit beschleunigte und den Plattformumfang erweiterte. Der Wettbewerbserfolg hängt zunehmend davon ab, integrierte Produkt-Service-Bündel anzubieten, die messbare Reduzierungen der Druckverletzungsinzidenz garantieren und die Anreize der Lieferanten mit den Qualitätsbewertungen der Krankenhäuser im globalen Markt für die Behandlung von Druckgeschwüren in Einklang bringen.

Branchenführer im Bereich der Behandlung von Druckgeschwüren

Molnlycke Health Care AB

Cardinal Health Inc.

Essity AB

Integra LifeSciences Holdings Corp.

Smith & Nephew PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA klassifizierte Geräte zur Erkennung bakterieller Proteaseaktivität in chronischer Wundflüssigkeit in Klasse II und vereinfachte damit den regulatorischen Weg für fortschrittliche Diagnostika.

- September 2024: Solventum brachte das V.A.C. Peel and Place Dressing-System auf den Markt, das die NPWT-Anwendungszeit um 61 % und die Kosten um 41 % reduziert und gleichzeitig die Tragezeit auf sieben Tage verlängert.

Berichtsumfang des globalen Marktes für die Behandlung von Druckgeschwüren

Gemäß dem Berichtsumfang sind Druckgeschwüre, auch bekannt als Dekubitus oder Druckwunden, Verletzungen der Haut und des Gewebes, die hauptsächlich durch anhaltenden Druck auf die Haut verursacht werden. Der Markt für die Behandlung von Druckgeschwüren ist nach Produkttyp (Wundversorgungsverbände, aktive Wundversorgungstherapien, Wundversorgungsgeräte und andere Produkttypen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Wundversorgungsverbände |

| Folienverbände |

| Schaumverbände |

| Hydrogelverbände |

| Kollagenverbände |

| Aktive Wundversorgungstherapien |

| Hautsubstitute |

| Wachstumsfaktoren und Biologika |

| Wundversorgungsgeräte |

| Unterdruck-Wundtherapie |

| Hyperbare Sauerstoffausrüstung |

| Druckentlastende Geräte |

| Sonstige Geräte |

| Stadium I |

| Stadium II |

| Stadium III |

| Stadium IV |

| Nicht einstufbar / Tiefgewebeverletzung |

| Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen |

| Heimversorgungseinrichtungen |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wundversorgungsverbände | |

| Folienverbände | ||

| Schaumverbände | ||

| Hydrogelverbände | ||

| Kollagenverbände | ||

| Aktive Wundversorgungstherapien | ||

| Hautsubstitute | ||

| Wachstumsfaktoren und Biologika | ||

| Wundversorgungsgeräte | ||

| Unterdruck-Wundtherapie | ||

| Hyperbare Sauerstoffausrüstung | ||

| Druckentlastende Geräte | ||

| Sonstige Geräte | ||

| Nach Geschwürstadium | Stadium I | |

| Stadium II | ||

| Stadium III | ||

| Stadium IV | ||

| Nicht einstufbar / Tiefgewebeverletzung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Langzeitpflegeeinrichtungen | ||

| Heimversorgungseinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Druckgeschwüren?

Die Marktgröße für die Behandlung von Druckgeschwüren beträgt im Jahr 2026 6,31 Milliarden USD und wird voraussichtlich bis 2031 auf 8,31 Milliarden USD anwachsen, mit einer CAGR von 5,67 %.

Welches Produktsegment wächst am schnellsten?

Die Unterdruck-Wundtherapie expandiert am schnellsten mit einer CAGR von 8,02 % bis 2031, angetrieben durch tragbare Einwegsysteme und günstige Erstattungsbedingungen.

Warum verzeichnet der asiatisch-pazifische Raum das höchste regionale Wachstum?

Die CAGR von 8,34 % im asiatisch-pazifischen Raum spiegelt steigende Operationsvolumina, eine ausgeweitete Versicherungsabdeckung und eine beschleunigte Einführung fortschrittlicher Wundversorgungstechnologien wider.

Wie beeinflussen wertbasierte Erstattungsmodelle Kaufentscheidungen?

Krankenhäuser sehen sich erheblichen Sanktionen für im Krankenhaus erworbene Druckverletzungen ausgesetzt, was Investitionen in prädiktive Technologien und aktive Therapien fördert, die die Inzidenzraten senken.

Wie ist der Ausblick für die häusliche Behandlung von Druckgeschwüren?

Heimversorgungseinrichtungen werden voraussichtlich mit einer CAGR von 7,95 % wachsen, da Telemedizin, Fernüberwachungsplattformen und tragbare NPWT-Geräte eine effektive Behandlung außerhalb von Krankenhäusern ermöglichen.

Seite zuletzt aktualisiert am: