Marktgröße und Marktanteil für Präzisionspflanzgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

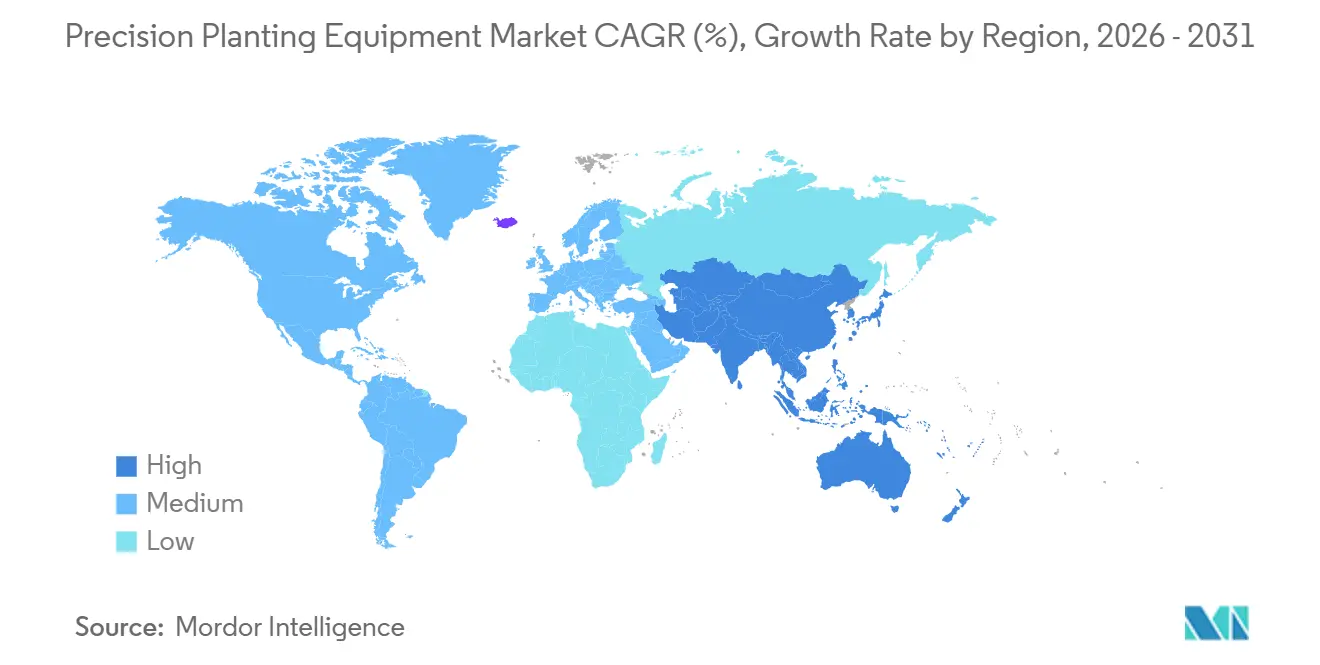

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

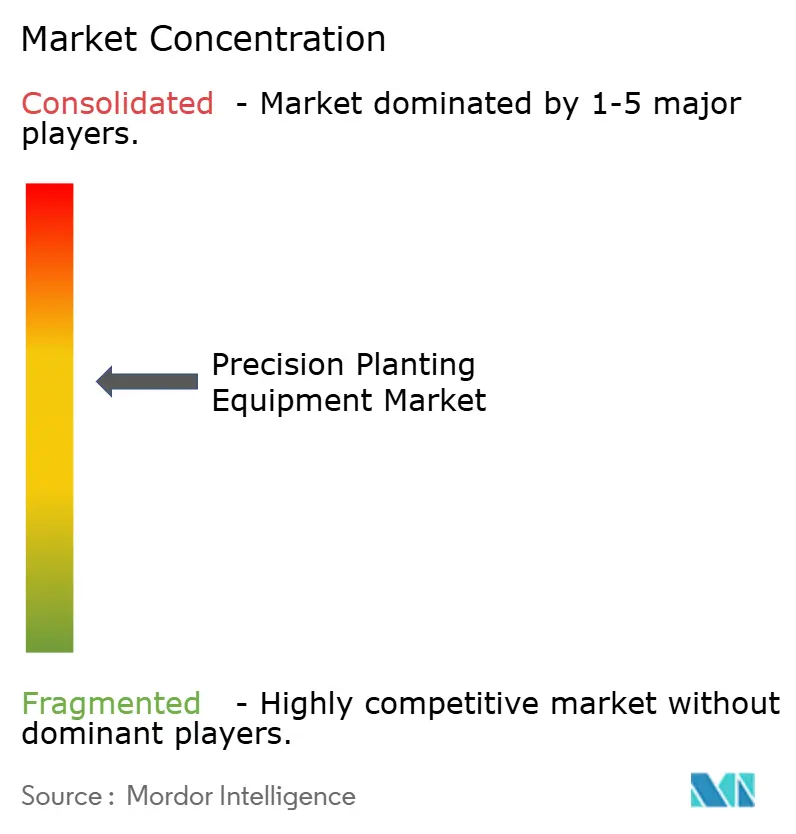

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Präzisionspflanzgeräte von Mordor Intelligence

Die Marktgröße für Präzisionspflanzgeräte wird voraussichtlich von 5,51 Milliarden USD im Jahr 2025 auf 6,06 Milliarden USD im Jahr 2026 und bis 2031 auf 9,77 Milliarden USD anwachsen, was einer CAGR von 10,02 % zwischen 2026 und 2031 entspricht. Der Markt für Präzisionspflanzgeräte entwickelt sich aufwärts, da die Getreidenachfrage schneller steigt als die nutzbare Anbaufläche, was den Ertrag pro Hektar in den Mittelpunkt landwirtschaftlicher Investitionsentscheidungen rückt[1]Quelle: Y. A. Zereyesus et al., „Globale Lebensmittelbewertung, 2025–35”, USDA Economic Research Service, ers.usda.gov. Der Markt für Präzisionspflanzgeräte profitiert auch von einer deutlichen Verlagerung hin zu elektrischer Dosierung, reihenweiser Steuerung und Nachrüstsätzen, die die Pflanzgenauigkeit verbessern, ohne einen vollständigen Pflanzmaschinen-Austausch zu erfordern. Das Wachstum ist dort am stärksten, wo politische Unterstützung und Digitalisierungsziele expliziter werden, insbesondere im asiatisch-pazifischen Raum, während Nordamerika aufgrund seiner großen installierten Basis und schnellerer Upgrade-Zyklen weiterhin den aktuellen Umsatz dominiert. Der Wettbewerb ist aktiv, aber nicht abgeschlossen, da führende OEMs weiterhin unter Druck von Nachrüstspezialisten und europäischen Herstellern stehen, die elektrische Architekturen, Softwareintegration und Kompatibilität mit gemischten Maschinenparks vorantreiben. Die wesentlichen Einschränkungen bleiben Finanzierungsdruck, Schulungsbedarf für Bediener und Konnektivitätsabhängigkeit in ländlichen Gebieten, was bedeutet, dass die Akzeptanz weiterhin stark nach Betriebseinkommen, Händlerunterstützung und Netzqualität variieren wird.

Wichtigste Erkenntnisse des Berichts

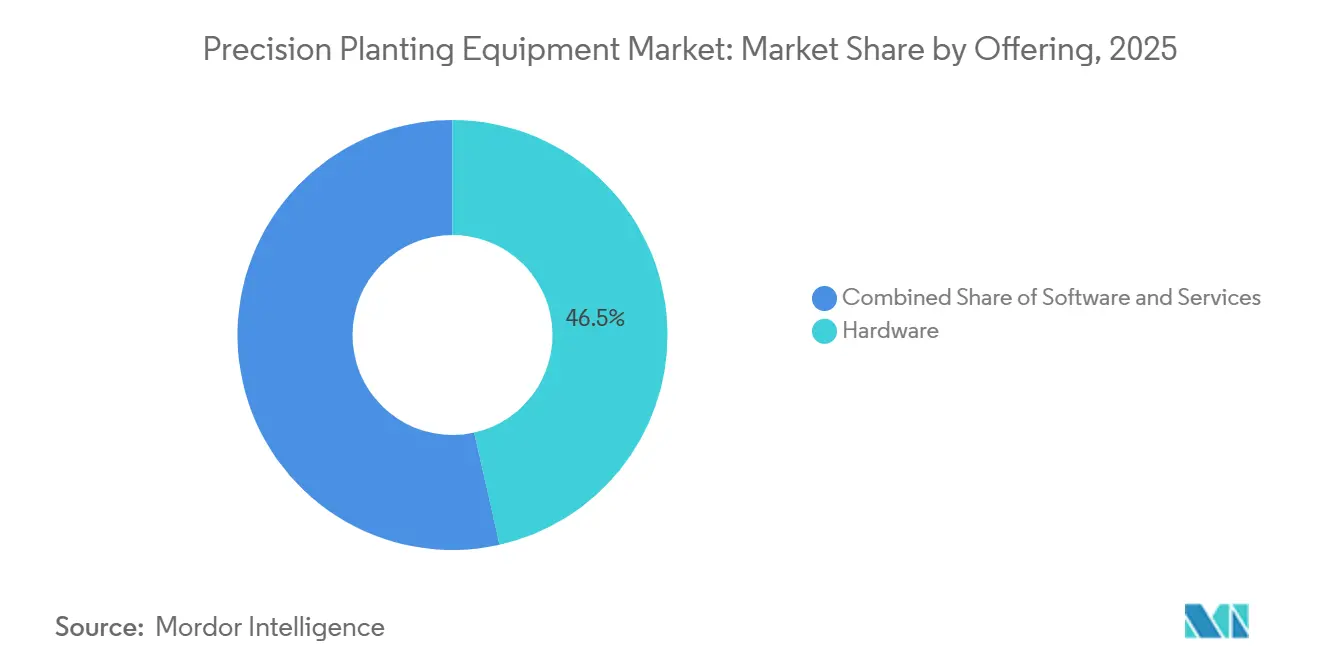

- Nach Angebot führte Hardware im Jahr 2025 mit einem Marktanteil von 46,5 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,4 % wachsen werden.

- Nach Gerätetyp hielten Pflanzmaschinen im Jahr 2025 einen Anteil von 58 %, während Drohnen und autonome Saatgutgeräte mit einer prognostizierten CAGR von 13,4 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Antriebsart hielt der Elektroantrieb im Jahr 2025 einen Marktanteil von 55 % und ist mit einer CAGR von 11,6 % bis 2031 auch das am schnellsten wachsende Segment.

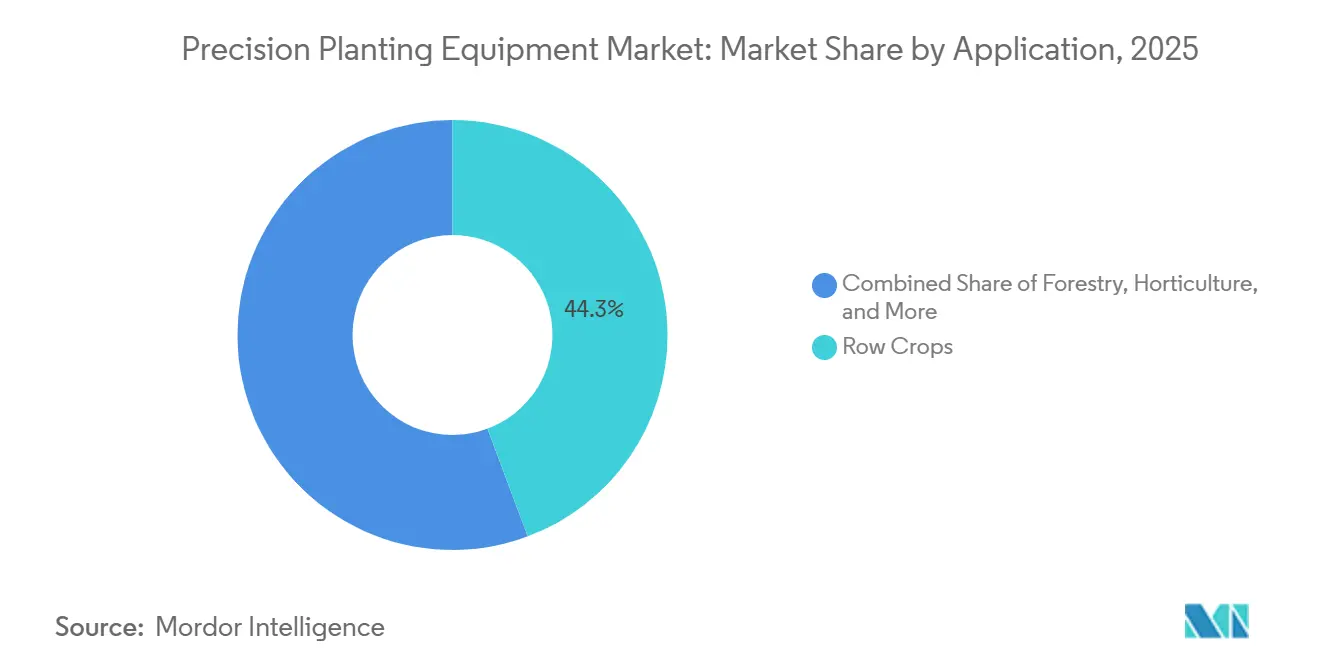

- Nach Anwendung entfielen im Jahr 2025 44,3 % des Marktanteils für Präzisionspflanzgeräte auf Reihenkulturen, während Forstwirtschaft bis 2031 voraussichtlich mit einer CAGR von 12,7 % wachsen wird.

- Nach Betriebsgröße hielten Betriebe unter 400 Hektar im Jahr 2025 einen Anteil von 55 %, während Betriebe über 400 Hektar mit einer prognostizierten CAGR von 11,0 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie hielt Nordamerika im Jahr 2025 44 % des Marktanteils für Präzisionspflanzgeräte, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Präzisionspflanzgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ertragssteigerung und Ernährungssicherheitsdruck | +2.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Reduzierung der Betriebsmittelkosten durch Saatgut- und Düngemitteleffizienz | +2.0% | Nordamerika und Südamerika, konzentriert in den Vereinigten Staaten, Brasilien, Argentinien und Kanada | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und enge Pflanzfenster | +1.5% | Nordamerika und Ozeanien, konzentriert in den Vereinigten Staaten, Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und nachhaltigkeitsorientierte Mechanisierung | +1.0% | Europa und asiatisch-pazifischer Raum, konzentriert in Deutschland, Frankreich, Indien und China | Mittelfristig (2–4 Jahre) |

| Premiumsaatgutökonomie begünstigt Vereinzelung und reihenweise Steuerung | +1.2% | Nordamerika und Südamerika, konzentriert in den Vereinigten Staaten, Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Nachrüstökonomie erweitert die installierte Pflanzmaschinenflotte | +1.0% | Nordamerika und Ozeanien, konzentriert in den Vereinigten Staaten, Kanada, Brasilien und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ertragssteigerung und Ernährungssicherheitsdruck

Der Markt für Präzisionspflanzgeräte wird von der wachsenden Nachfrage nach Nahrungsmitteln beeinflusst, während Erzeuger mit Einschränkungen bei der Ausweitung von Anbauflächen konfrontiert sind. Der USDA ERS prognostizierte, dass die gesamte Getreidenachfrage in 83 Ländern mit niedrigem und mittlerem Einkommen bis 2035 jährlich um 2,2 % wachsen wird, was den Produktionsdruck in den wichtigsten Anbausystemen erhöht. Dieselbe Bewertung zeigte, dass das Getreidebedarfsdefizit von 271,4 Millionen Tonnen im Jahr 2025 auf 394,3 Millionen Tonnen bis 2035 in Asien und Subsahara-Afrika ansteigen wird, was auf einen anhaltenden Bedarf an höherer Feldproduktivität hinweist. Dieser Druck ist beim Pflanzen relevant, da Auflaufgleichmäßigkeit, Saatgutplatzierung und Saatgut-Boden-Kontakt die Obergrenze für die spätere Ernteleistung bestimmen. Eine systematische Übersicht aus dem Jahr 2025 in Frontiers in Agronomy ergab, dass Präzisionslandwirtschaft die Erträge in Versuchen der Europäischen Union (EU) um 10 % bis 15 % steigerte und gleichzeitig den Düngemitteleinsatz um 25 % und den Wasserverbrauch um 30 % reduzierte. Der Markt für Präzisionspflanzgeräte profitiert daher von einem strukturellen Nachfragesignal und nicht von einem kurzlebigen Gerätezyklus. Dies ist besonders relevant im asiatisch-pazifischen Raum und in Südamerika, wo Exportkulturen und Ernährungssicherheitsziele den Wert jedes bepflanzten Hektars erhöhen. Da Landwirte mit engeren Land-, Wasser- und Nährstoffbeschränkungen konfrontiert sind, wird die Pflanzgenauigkeit zu einer der frühesten und am besten kontrollierbaren Möglichkeiten, den Endertrag zu sichern.

Reduzierung der Betriebsmittelkosten durch Saatgut- und Düngemitteleffizienz

Der Markt für Präzisionspflanzgeräte entwickelt sich auch deshalb weiter, weil jedes verfehlte Saatkorn, jeder Doppelabwurf oder jede Überlappung nun eine klarere finanzielle Konsequenz hat. Elektrische Dosiersysteme verbessern die Bestandskontrolle und reduzieren den Wartungsaufwand im Vergleich zu älteren mechanischen Anordnungen, was die bessere Nutzung teurer Saatgutbetriebsmittel direkt unterstützt. Die Alabama Cooperative Extension berichtete, dass Elektroantriebe gegenüber mechanischen Vorgängern Bestandsgenauigkeitsvorteile von bis zu 20 % erzielen können und gleichzeitig die Ketten- und Wellenwartung entfällt. Deere gibt an, dass sein ExactShot-Flüssigdüngersystem den Nährstoffeinsatz in der Furche um bis zu 60 % reduzieren kann, indem Dünger nur dort ausgebracht wird, wo Saatgut vorhanden ist, was die reihenweise Steuerung zu einem direkten Kosteneinsparungswerkzeug macht. Deere berichtete auch von einer 23-prozentigen Reduzierung der Überbestückung in Kurvenreihen durch sein AccuRate-Dosierdesign, was zeigt, wie Abschnittskontrolle und Kurvenausgleich die Saatgutökonomie bei unregelmäßigen Feldformen schützen. Diese Betriebsgewinne unterstützen den Einsatz von höherwertigen Pflanzmaschinen und Nachrüstsätzen, selbst wenn die Getreidepreise uneinheitlich sind. Der Markt für Präzisionspflanzgeräte profitiert von diesem Treiber, weil Landwirte Pflanzgenauigkeit nicht mehr nur als Ertragswerkzeug betrachten. Sie wird zunehmend als Betriebsmittelkostenkontrollwerkzeug behandelt, das Saatgut, Düngemittel und Betriebszeit in einem einzigen Arbeitsgang schützt.

Arbeitskräftemangel und enge Pflanzfenster

Der Markt für Präzisionspflanzgeräte wird durch anhaltende Arbeitskräfteengpässe angetrieben, die die Art und Weise verändern, wie Landwirte ein nutzbares Pflanzfenster definieren. Angesichts zunehmender Wettervariabilität, geringerer Arbeitskräfteverfügbarkeit und engerer Zeitfenster für optimale Bodenbedingungen stehen Landwirte unter Druck, die Pflanzung effizienter abzuschließen. Infolgedessen besteht eine wachsende Nachfrage nach Geräten, die schnellere Arbeitsgänge ermöglichen, ohne die Saatgutplatzierungsgenauigkeit zu beeinträchtigen, sodass mit weniger Arbeitskräften mehr Fläche innerhalb eines begrenzten Zeitrahmens bewirtschaftet werden kann. Die Hersteller reagieren darauf, indem sie die Geschwindigkeit und Effizienz vorhandener Geräte durch Nachrüstsätze verbessern, was die starke Nachfrage nach Leistungsverbesserungen widerspiegelt, die Präzision erhalten. Gleichzeitig beginnen autonome Saattechnologien den Übergang von Pilotphasen zu realen Feldanwendungen, was auf eine Verlagerung hin zu stärkerer Automatisierung bei Pflanzarbeiten hindeutet. Insgesamt profitiert der Markt von diesem Trend, da er sowohl Investitionen in neue Maschinen als auch schrittweise Upgrades antreibt. Da saisonale Arbeitskräfte immer schwieriger zu gewinnen sind, priorisieren Landwirte zunehmend Lösungen, die es einem einzelnen Bediener ermöglichen, größere Flächen zu bewirtschaften und dabei eine gleichbleibende Pflanzqualität zu erhalten.

Staatliche Unterstützung und nachhaltigkeitsorientierte Mechanisierung

Der Markt für Präzisionspflanzgeräte erhält Unterstützung durch öffentliche Politik, die die Modernisierung der Landwirtschaft mit Ernährungssicherheit, Digitalisierung und Ressourceneffizienz verknüpft. Chinas nationaler Aktionsplan für intelligente Landwirtschaft für 2024 bis 2028 setzte ein Ziel für landwirtschaftliche Informatisierungsraten von über 30 % bis Ende 2026 und identifizierte Beidou-gestützte digitale Betriebsabläufe als nationale Priorität. China erweiterte 2025 auch sein Subventionsprogramm für den Austausch landwirtschaftlicher Maschinen und fügte neue Gerätekategorien hinzu, darunter Pflanzenschutzdrohnen, was das breitere digitale Mechanisierungsumfeld stärkt[2]Quelle: Staatlicher Aktionsplan, „Nationaler Aktionsplan für intelligente Landwirtschaft veröffentlicht”, USDA Foreign Agricultural Service, apps.fas.usda.gov. Dieser politische Hintergrund ist wichtig, weil er die Zurückhaltung bei Gerätekäufen verringert, die die Datenerfassung und Anwendungsgenauigkeit verbessern. In Europa unterstützen Compliance-Anforderungen im Zusammenhang mit Betriebsmitteleffizienz und Nachhaltigkeitsberichterstattung weiterhin das Interesse an Systemen, die Feldoperationen mit größerer Präzision dokumentieren. Indien bewegt sich durch breitere Mechanisierungs- und digitale Landwirtschaftsbemühungen in dieselbe Richtung, auch wenn die Akzeptanz regional uneinheitlich bleibt. Der Markt für Präzisionspflanzgeräte profitiert von diesen Programmen, da sie zyklische Schwächen im landwirtschaftlichen Cashflow abfedern und digitale Upgrades mit öffentlichen Politikzielen in Einklang bringen. Mit der Zeit wird der Wert von Pflanzsystemen, die Rückverfolgbarkeit unterstützen, Überlappungen reduzieren und die Dokumentation verbessern, sowohl in entwickelten als auch in aufstrebenden Landwirtschaftsökonomien zunehmend deutlich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Finanzierungsdruck | -1.5% | Indien, Brasilien, Südafrika, Türkei und breitere Entwicklungsmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technische Komplexität und Qualifikationslücken | -1.0% | Indien, Südafrika, Brasilien, Türkei und breitere Händlernetzwerke in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme bei gemischten Maschinenparks und Datenstandards | -0.8% | Nordamerika, Deutschland, Brasilien und Australien | Mittelfristig (2–4 Jahre) |

| Konnektivitätsabhängigkeit und Kostensteigerung bei Elektronik | -0.7% | Indien, Südafrika, Saudi-Arabien und andere ländliche Gebiete mit geringer RTK-Abdeckung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Finanzierungsdruck

Der Markt für Präzisionspflanzgeräte steht weiterhin vor einer grundlegenden Kapitalbarriere, insbesondere außerhalb der reifsten Landmaschinenmärkte. Das United States Government Accountability Office (US GAO) berichtete, dass Applikatoren mit variabler Ausbringrate einen Aufpreis von 5.600 USD aufweisen und Ersatz-Ertragsmonitore rund 8.000 USD kosten, was zeigt, dass selbst einzelne Komponenten die Gesamtbetriebskosten erheblich erhöhen können. Wenn vollständige Pflanzmaschinen-Upgrades Elektroantriebssysteme, Monitore, Steuergeräte und Andruckkraftkomponenten umfassen, können die Gesamtausgaben schnell das übersteigen, was viele Landwirte in einem schwachen Einkommenszyklus finanzieren können. Dieses Problem ist in Entwicklungsmärkten ausgeprägter, wo die Zinskosten höher und die Subventionsabdeckung unvollständig sind. Kleinere Betriebe sehen möglicherweise noch den agronomischen Wert, verzögern die Einführung jedoch häufig, weil die Einsparungen über mehrere Saisons anfallen, während die Geldausgabe sofort erfolgt. Der Markt für Präzisionspflanzgeräte wächst daher regional ungleichmäßig, mit stärkerer Akzeptanz in Gebieten, wo Nachrüstwege, Händlerfinanzierung oder politische Unterstützung die Einstiegshürde senken. Dieses Hemmnis beeinflusst auch den Produktmix, da Landwirte möglicherweise partielle Upgrades gegenüber vollständig integrierten Präzisionspaketen bevorzugen. Solange die Betriebseinkommen zyklisch bleiben, wird der Finanzierungsdruck die Akzeptanz am unteren Ende der Kundenbasis weiterhin verlangsamen.

Technische Komplexität und Qualifikationslücken

Der Markt für Präzisionspflanzgeräte wird auch durch die erforderlichen Fähigkeiten zur Installation, Kalibrierung und zum korrekten Betrieb fortschrittlicher Pflanzsysteme eingeschränkt. Das US GAO identifizierte Wissensbarrieren und datenbezogene Herausforderungen als wesentliche Einschränkungen für eine breitere Akzeptanz von Präzisionslandwirtschaft, was für Pflanztechnologien relevant bleibt, die auf mehrere Displays, Sensoren und Verschreibungsebenen angewiesen sind. Eine Pflanzmaschine kann nun Reiheneinheitselektronik, Führungsschnittstellen, Abschnittskontrolle, Datenexporteinstellungen und Softwareupdates umfassen, die im Feld zusammenarbeiten müssen. Wenn Bediener nicht sicher in der Einrichtung und Fehlerbehebung sind, steigt das wahrgenommene Ausfallrisiko während der zeitkritischsten Tage der Saison. Die Händlerunterstützung wird entscheidend, doch die Schulungsqualität variiert je nach Region und Markenabdeckung. AGCOs Bestreben, seinen PTx Trimble-Händlerfußabdruck zu erweitern, verdeutlicht, wie Herstellernetzwerke auf den Bedarf nach stärkeren Einrichtungs- und Servicefähigkeiten reagieren. Der Markt für Präzisionspflanzgeräte kann Produktfähigkeiten nicht in vollständige Akzeptanz umwandeln, wenn Landwirte und Händler diese Systeme nicht zuverlässig nutzen können. In vielen Schwellenmärkten geht es bei der technischen Lücke nicht um mangelndes Interesse an Präzision. Es geht darum, ob das lokale Unterstützungsökosystem tief genug ist, um die Technologie zur Pflanzzeit zuverlässig zu machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungsumsatz steigt dank vernetzter Agronomiedynamik

Hardware machte im Jahr 2025 46,5 % der Marktgröße für Präzisionspflanzgeräte aus und blieb damit das größte Angebotssegment, während Dienstleistungen mit einer CAGR von 11,4 % bis 2031 als das am schnellsten wachsende Segment voranschritten. Die Führungsposition von Hardware spiegelt die anhaltende Bedeutung von Reiheneinheiten, Dosierern, Steuergeräten, Sensoren und Führungskomponenten wider, die nach wie vor den wichtigsten Kapitalerwerb im Markt für Präzisionspflanzgeräte definieren. Dennoch verschiebt sich das Wachstumsprofil, da Landwirte zunehmend erwarten, dass Einrichtung, Kalibrierung, Dateninterpretation und Softwareunterstützung mit der Maschine geliefert werden und nicht erst nach dem Kauf. AGCO erklärte, dass seine PTx-Plattform bis 2029 einen Umsatz von 2 Milliarden USD im Bereich Präzisionslandwirtschaft anstrebt, was zeigt, wie große Lieferanten eine größere wiederkehrende Umsatzschicht rund um vernetzte Lösungen aufbauen[3]Quelle: AGCO CORPORATION „AGCO beschleunigt PTx-Händlerexpansion in Nordamerika”, AGCO CORPORATION, news.agcocorp.com. Dieses Muster legt nahe, dass die zukünftige Wertschöpfung weniger von eigenständigen Hardwaremargen abhängen wird und mehr davon, wie effektiv Lieferanten Dienstleistungen an Feldoperationen knüpfen.

Das Dienstleistungssegment gewinnt an Dynamik, weil die installierte Basis vernetzter Geräte nun mehr händlergeführte Unterstützung, Datenverwaltung und agronomische Beratung benötigt. Landwirte fragen nach Hilfe bei der Verschreibungsausführung, saisonalen Optimierungen und der Integration gemischter Maschinenparks, nicht nur bei der Gerätelieferung. Das schafft eine größere Rolle für Abonnement-Software, saisonale Beratung und verwaltete Pflanzprogramme im Markt für Präzisionspflanzgeräte. Je stärker diese Dienstleistungsschicht wird, desto dauerhafter ist die Kundenbindung, da die Beziehung über den ursprünglichen Geräteverkauf hinausgeht. Dies begünstigt auch Lieferanten mit großen Händlernetzwerken und digitalen Plattformen, die Landwirte über mehrere Saisons unterstützen können. Hardware bleibt grundlegend, aber der Segmentmix bewegt sich eindeutig in Richtung gebündelter Lösungen, bei denen Software und Support schneller wachsen als Stahl und Eisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Pflanzmaschinen führen, während Drohnen die Wachstumsgrenze neu definieren

Pflanzmaschinen erfassten im Jahr 2025 58 % des Marktanteils für Präzisionspflanzgeräte, was bestätigt, dass der größte Teil der Ausgaben weiterhin in Reihenkulturen-Pflanzsystemen liegt. Diese Führungsposition spiegelt die zentrale Rolle der Pflanzmaschinengenauigkeit bei der Bestandsetablierung, der Auflaufgleichmäßigkeit und der reihenweisen Betriebsmittelsteuerung bei Mais-, Sojabohnen- und ähnlichen Anbausystemen wider. Kinzes 5000er-Serie ist nun ausschließlich mit Elektroantrieb erhältlich, was zeigt, wie führende Hersteller die elektrische Dosierung von einem Premiumfeature zu einer Kernspezifikation gemacht haben. Vaderstad AB hat seine Tempo-Linie ebenfalls um individuelle Elektroantriebe und drahtlose Steuerung positioniert und damit dieselbe Designrichtung im Markt für Präzisionspflanzgeräte verstärkt. Diese Konzentration auf Pflanzmaschinen erklärt, warum OEM-Innovationen nach wie vor so stark auf Reiheneinheitsarchitektur, Geschwindigkeit, Vereinzelung und Upgrade-Kompatibilität ausgerichtet sind.

Drohnen und autonome Saatgeräte werden bis 2031 voraussichtlich mit einer CAGR von 13,4 % wachsen, was sie zum am schnellsten wachsenden Gerätetyp macht, auch wenn sie von einer kleineren Basis ausgehen. Ihr Wachstum spiegelt das breitere Interesse an unbemannten Feldoperationen, leichteren Einsatzmodellen und Direktsaatanwendungsfällen wider, die früher als experimentell galten. Der Aufstieg dieses Segments verringert nicht die Bedeutung von Pflanzmaschinen, erweitert aber die Technologieobergrenze für den Markt für Präzisionspflanzgeräte. Autonome und drohnengestützte Systeme sind besonders relevant, wo die Arbeitskräfteverfügbarkeit knapp ist oder das Gelände eine konventionelle Abdeckung erschwert. Sie passen auch gut zur politischen Unterstützung für die Digitalisierung der Landwirtschaft und dem wachsenden Komfortniveau rund um autonome Betriebsabläufe. Langfristig wird dieses Segment im Umsatz wahrscheinlich kleiner bleiben als konventionelle Pflanzmaschinen, wird aber weiterhin beeinflussen, wie Hersteller über Aussaat, Steuerung und Maschinenpark-Design nachdenken.

Nach Antriebsart: Elektroantrieb festigt seinen Mehrheitsanteil

Elektroantriebssysteme hielten im Jahr 2025 einen Anteil von 55 % und stellten mit einer CAGR von 11,6 % bis 2031 das am schnellsten wachsende Antriebssegment dar, was ihnen eine klare Mehrheitsposition im Markt für Präzisionspflanzgeräte verschafft. Dieser Anstieg wurde durch reihenweises Abschalten, Kurvenausgleich, variable Ausbringrate und geringeren Wartungsaufwand im Vergleich zu Ketten- und Wellensystemen angetrieben. Die Alabama Cooperative Extension bestätigte, dass Elektroantriebe hydraulische Verzögerungen reduzieren, vibrationsbedingte Abstandsfehler verringern und höhere Dosiergeschwindigkeiten ermöglichen, was erklärt, warum die Akzeptanz schnell vorangeschritten ist. Sobald Landwirte eine sauberere Steuerung über einzelne Reihen erleben, wird der Schritt zurück zu älteren Architekturen schwerer zu rechtfertigen. Deshalb ist der Elektroantrieb im Markt für Präzisionspflanzgeräte kein Nischenfeature mehr.

Hydraulikantriebe behalten ihren Platz in bestimmten Nachrüstfällen und kostengünstigeren Konfigurationen, bei denen Landwirte schrittweise Gewinne ohne vollständige elektrische Umrüstung anstreben. Dennoch bleibt die Produktpipeline auf Elektrizität ausgerichtet, wobei Monosems ValoTerra-Plattform eine 56-V-Architektur und reihenweise Motorsteuerung verwendet. Kinzes vollelektrische 5000er-Serie und die breitere Bewegung hin zu vollständig gesteuerten Reiheneinheiten zeigen, wie schnell sich die Lieferanteninvestitionen um diesen Ansatz konsolidiert haben. Elektroantrieb passt auch besser zu softwaregeführtem Pflanzen, da er eine feinere Verschreibungsausführung und schnellere Reaktion an jeder Reiheneinheit ermöglicht. Das macht ihn zur natürlichen Basis für zukünftige Automatisierung, Autonomie und Servicediagnose im Markt für Präzisionspflanzgeräte. Hydrauliksysteme werden nicht sofort verschwinden, aber ihre Rolle wird selektiver, da die Plattformerwartungen steigen.

Nach Anwendung: Reihenkulturen führen, Forstwirtschaft zeigt das höchste Wachstumspotenzial

Reihenkulturen machten im Jahr 2025 44,3 % der Marktgröße für Präzisionspflanzgeräte aus und blieben damit mit großem Abstand das größte Anwendungssegment. Diese Dominanz spiegelt die Tatsache wider, dass Präzisionspflanztechnologien zunächst für Kulturen entwickelt wurden, bei denen Saatgutabstand, Auflaufzeitpunkt und Pflanzenbestand einen direkten Einfluss auf den Ertrag haben. Mais- und Sojabohnensysteme in Nordamerika, Brasilien, Argentinien und China prägen weiterhin das globale Pflanzmaschinendesign, die Händlerkompetenz und die Upgrade-Nachfrage. Das hält Reihenkulturen im Mittelpunkt des Marktes für Präzisionspflanzgeräte, auch wenn neue Anwendungen die adressierbare Basis erweitern. Das Segment profitiert auch von der stärksten Nachrüstökonomie, da Reihenkulturen-Landwirte den klarsten Weg zu messbaren Gewinnen durch Dosierer-, Antriebs- und Führungs-Upgrades haben.

Die Forstwirtschaft wird bis 2031 voraussichtlich mit einer CAGR von 12,7 % wachsen und ist damit die am schnellsten wachsende Anwendung, auch wenn sie von einer kleineren Basis ausgeht. Dieses Wachstum spiegelt das steigende Interesse an Aufforstung, Wiederherstellungsprogrammen und Pflanzsystemen wider, die eine bessere Überlebensrate und Artenplatzierung unterstützen können. Das Segment erweitert die Rolle des Marktes für Präzisionspflanzgeräte über die konventionelle Getreideproduktion hinaus in langfristige Landnutzungsanwendungsfälle. Gartenbau und kontrollierte Umgebungseinstellungen werden ebenfalls relevanter, da die Saatgutkosten steigen und die Abstandspräzision bei hochwertigen Kulturen wertvoller wird. Eine Studie aus dem Jahr 2025 in Frontiers in Plant Science über Dosiersysteme für Kartoffel-Präzisionspflanzmaschinen hebt den wachsenden Forschungsaufwand hinter Spezialkulturanwendungen hervor. Diese Forschungspipeline legt nahe, dass Nicht-Reihenkulturen-Anwendungen die Technologiepalette des Marktes weiter erweitern werden, auch wenn Reihenkulturen im Umsatz dominant bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsgröße: Unter 400 Hektar dominiert, größere Betriebe treiben die Wachstumskurve an

Betriebe unter 400 Hektar machten im Jahr 2025 55 % des Umsatzes aus, was zeigt, dass der Markt für Präzisionspflanzgeräte nicht auf sehr große Betriebe beschränkt ist. Dieses Segment führt, weil mittelgroße Betriebe weltweit zahlreicher sind und weil Nachrüstprodukte den praktischen Einstiegspunkt für die Präzisionseinführung gesenkt haben. Deere hat seine Dosierer-Upgrade-Kits für ältere Pflanzmaschinenplattformen konzipiert, während Ag Leader weiterhin Upgrade-Wege vermarktet, die vorhandene Reiheneinheiten verbessern, anstatt einen vollständigen Austausch zu erzwingen. Das ist wichtig, weil viele Landwirte eine schrittweise Modernisierung anstelle einer vollständigen Neumaschinenentscheidung bevorzugen. Das Ergebnis ist eine breitere Kundenbasis für den Markt für Präzisionspflanzgeräte, als sein Großbetrieb-Image vermuten lässt.

Betriebe über 400 Hektar werden bis 2031 voraussichtlich mit einer CAGR von 11,0 % wachsen und sind damit die am schnellsten wachsende Betriebsgrößengruppe, da Größe den Wert von Geschwindigkeit, Integration und Dokumentation intensiviert. Große Betriebe profitieren schneller von vollständiger Systemgenauigkeit, weil kleine Effizienzgewinne über eine viel größere Hektarbasis multipliziert werden. Bourgaults breite ParaLink-Hackdrillplattform spiegelt wider, wie sich das Gerätedesign ändert, wenn Betriebe eine gleichmäßige Tiefenkontrolle und digitales Management über sehr breite Arbeitsbreiten benötigen. Diese Betriebe sind auch besser in der Lage, Schulungs-, Software- und Konnektivitätsinvestitionen zu absorbieren, die kleinere Betreiber möglicherweise verschieben. Deshalb ist die Wachstumskurve am oberen Ende steiler, auch wenn die Umsatzbasis unter 400 Hektar größer bleibt. Im Wesentlichen verbreitert sich der Markt für Präzisionspflanzgeräte nach unten durch Nachrüstungen, während er sich nach oben durch vollständig integrierte Systeme vertieft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44 % des Marktanteils für Präzisionspflanzgeräte und die Region wird bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen. Die Vereinigten Staaten und Kanada bleiben der Kern der regionalen Nachfrage, da große Reihenkulturbetriebe weiterhin in Elektroantrieb-Pflanzmaschinen, Echtzeit-Monitoring und Nachrüstprogramme investieren. Deeres Upgrade-Strategie für Pflanzmaschinen ab dem Baujahr 2005 veranschaulicht, wie die Region gleichzeitig Neuverkäufe und die Monetarisierung der installierten Basis unterstützt. Diese Kombination aus Größe, Händlertiefe und Upgrade-Bereitschaft hält Nordamerika im Mittelpunkt des Marktes für Präzisionspflanzgeräte. Mexiko bleibt kleiner, trägt aber inkrementelle Nachfrage in bewässerten Mais- und Sorghumgebieten bei, wo Präzisionsgewinne zunehmend attraktiver werden.

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,5 % bis 2031 der am schnellsten wachsende regionale Block und damit der wichtigste Expansionsmotor für den Markt für Präzisionspflanzgeräte. China ist der größte politische Anker in der Region, da sein Plan für intelligente Landwirtschaft explizite Informatisierungsziele gesetzt und die breitere Nutzung digitaler Betriebsabläufe bei wichtigen Kulturen als nationale Priorität verankert hat. Chinas Subventionserweiterung 2025 für den Austausch landwirtschaftlicher Maschinen stärkt das Akzeptanzumfeld für digital aktivierte Gerätekategorien weiter. Australien trägt ebenfalls eine ausgereifte Präzisionssaatbasis bei, da große Betriebsstrukturen Hochleistungssysteme und eine breitere digitale Integration unterstützen. In der gesamten Region kombiniert das Wachstumsmuster politische Unterstützung, Nahrungsmittelproduktionsdruck und ein expandierendes kommerziell ausgerichtetes Landwirtschaftssegment.

Südamerika verzeichnet ein stetiges Wachstum, angeführt von Brasilien und Argentinien, wo große Sojabohnen- und Maisbetriebe eine starke Nachfrage nach Pflanzgeräten aufrechterhalten. Die Region zieht weiterhin Technologieanbieter an, da sie als Präzisionslandwirtschaftsmarkt mit gemischten Maschinenparks von Bedeutung ist. Europa expandiert ebenfalls, unterstützt durch nachhaltigkeitsorientierte Landwirtschaftspraktiken und die Nachfrage nach anpassungsfähigen Präzisionsgeräten für kleinere und stärker fragmentierte Felder. Der Nahe Osten und Afrika entwickeln sich schrittweise, wobei das Wachstum auf spezifische Märkte konzentriert ist, die durch Ernährungssicherheitsinitiativen und Mechanisierungsprogramme unterstützt werden. Eine breitere Akzeptanz bleibt jedoch durch Kosten- und Konnektivitätsherausforderungen eingeschränkt. Insgesamt schreitet der Markt für Präzisionspflanzgeräte am schnellsten in Regionen voran, in denen agronomische Bedürfnisse, unterstützende Politiken und starke Vertriebsnetzwerke übereinstimmen.

Wettbewerbslandschaft

Der Markt für Präzisionspflanzgeräte weist eine moderate Konzentration auf, wobei Deere and Company, AGCO Corporation, CNH Industrial N.V., Kinze Manufacturing und Ag Leader Technology zusammen im Jahr 2025 einen bedeutenden Umsatzanteil halten. Diese Struktur verschafft der führenden Gruppe echte Skalenvorteile, lässt aber noch bedeutenden Raum für Nachrüstspezialisten und regionale Hersteller. Deere bleibt stark, weil es in eine große installierte Basis verkaufen und dann den Kundenwert durch Upgrades wie das ExactEmerge Meter Upgrade Kit und das MaxEmerge 5e Meter Upgrade Kit vertiefen kann. AGCO veränderte die Wettbewerbslandschaft, als es 2024 das PTx Trimble-Gemeinschaftsunternehmen abschloss und AGCOs Präzisionsvermögenswerte mit Trimbles Fähigkeiten kombinierte, um sowohl werkseitige als auch gemischte Maschinenpark-Nachrüstkanäle zu stärken. Diese Schritte zeigen, dass Größe im Markt für Präzisionspflanzgeräte nun genauso von digitaler Reichweite und Zugang zur installierten Basis abhängt wie von Neugeräteverkäufen.

Die nächste Wettbewerbsebene kommt von Spezialisten, die den Abstand durch fokussierte Technologieentscheidungen verringern. Kinze hat sich auf vollelektrische Pflanzmaschinen konzentriert, was eine klare Produktidentität rund um Geschwindigkeit, Reihensteuerung und moderne Dosierarchitektur unterstützt. Vaderstad AB hat die Tempo-Plattform weiter verbessert und seine nächste Generation von Reiheneinheiten mit aktualisierter Elektronik und verschreibungskartengesteuerter Pflanztiefe angekündigt, was es im Bereich Hochleistungs-Pflanzsysteme wettbewerbsfähig hält. Monosem verfolgt einen ähnlichen Weg durch 56-V-Elektroarchitekturen und reihenweise Ratenmodulation über mehrere Betriebsmittel. Diese Unternehmen sind wichtig, weil sie den Markt für Präzisionspflanzgeräte in Richtung tieferer Reiheneinheitsfunktionalität drängen, anstatt nur größere Maschinengrößen anzubieten. Ihre Präsenz begrenzt auch, wie sehr die Spitzengruppe auf die Loyalität gegenüber etablierten Marken allein setzen kann.

Wettbewerbsstrategien konzentrieren sich zunehmend auf drei Schlüsselbereiche: Nachrüstungen, vollständig elektrische Plattformen und softwareintegrierte Dienstleistungsschichten. AGCOs Händlerexpansion für PTx Trimble in Nordamerika zeigt, wie der Vertrieb selbst Teil des strategischen Spielplans geworden ist. Deeres Nachrüst-First-Ansatz zielt auf Landwirte ab, die schnelleres und genaueres Pflanzen wünschen, ohne eine ganz neue Pflanzmaschine zu kaufen, während europäische Lieferanten weiterhin durch Mehrkulturtauglichkeit und kompaktes Plattformdesign konkurrieren. Diese Kombination hält den Markt für Präzisionspflanzgeräte moderat konzentriert und nicht eng geschlossen. Die Führenden sind klar, aber Produktinnovation und gemischte Maschinenpark-Nachfrage geben Herausforderern weiterhin Raum, Marktanteile zu gewinnen.

Branchenführer im Bereich Präzisionspflanzgeräte

Deere and Company

AGCO Corporation

CNH Industrial N.V.

Kinze Manufacturing, Inc.

Ag Leader Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AGCO beschleunigte die PTx-Händlerexpansion in Nordamerika, wobei PTx Trimble innerhalb eines Jahres nach dem Start in über 50 zusätzliche Fendt- und Massey Ferguson-Händler in den USA und Kanada integriert wurde; alle AGCO-Nordamerika-Händler für Produktionslandwirtschaft sollen bis Ende 2025 das PTx Trimble-Portfolio erhalten.

- Februar 2025: Deere and Company brachte das ExactEmerge Meter Upgrade Kit und das MaxEmerge 5e Meter Upgrade Kit auf den Markt, die es bestehenden Pflanzmaschinenbesitzern ab dem Baujahr 2015 ermöglichen, eine Pflanzgeschwindigkeit von 16 km/h und eine bis zu 20 % verbesserte Bestandsgenauigkeit zu erreichen, ohne Reiheneinheiten austauschen zu müssen; dieser Nachrüst-First-Ansatz erweitert die Präzisionsfähigkeit auf eine installierte Altbasis bis zurück ins Jahr 2005.

- Februar 2024: Kinze Manufacturing, Inc. brachte die vollelektrischen 5900- und 5700-Pflanzmaschinen der 5000er-Serie für das Modelljahr 2024 auf den Markt, die True Speed-Dosierer mit bis zu 19 km/h bieten, wobei die 5670-Schwenkfalt-Splitreihen-Pflanzmaschine für das Modelljahr 2025 angekündigt wurde; alle Modelle verwenden die Kinze 5000 Series-Reiheneinheit und das Blue Vantage-Display mit FieldView-Integration. Diese Produktinnovation verbessert die Pflanzgeschwindigkeit und steigert damit die Betriebseffizienz und unterstützt eine erhöhte Akzeptanz im Markt für Präzisionspflanzgeräte.

Berichtsumfang des globalen Marktes für Präzisionspflanzgeräte

Der Markt für Präzisionspflanzgeräte bezieht sich auf die Branche, die fortschrittliche Maschinen, Systeme und Technologien umfasst, die zur Optimierung der Saatgutplatzierung bei Pflanzarbeiten eingesetzt werden. Diese Lösungen sind darauf ausgelegt, die Genauigkeit bei Saatgutabstand, Tiefe, Zeitpunkt und Bestand zu verbessern und dadurch Ernteerträge und Betriebsmitteleffizienz zu steigern.

Der Bericht über den Markt für Präzisionspflanzgeräte ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), Gerätetyp (Pflanzmaschinen, Sämaschinen und Drillmaschinen, Pflanzanbaugeräte und Zubehör sowie Drohnen und autonome Saatgeräte), Antriebsart (Elektroantrieb und Hydraulikantrieb), Anwendung (Reihenkulturen, Getreide, Ölsaaten und Hülsenfrüchte, Forstwirtschaft, Gartenbau, Gewächshaus- und kontrollierter Umgebungsanbau), Betriebsgröße (unter 400 ha und über 400 ha) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD).

| Hardware | Automatisierungs- und Steuerungssysteme |

| Sensorik- und Überwachungssysteme | |

| Software | Betriebsmanagement- und Kartierungssoftware |

| Verschreibungs- und Analysesoftware | |

| Dienstleistungen | Systemintegration und Beratung |

| Verwaltete und vernetzte Dienste | |

| Schulungs- und Supportdienste |

| Pflanzmaschinen |

| Sämaschinen und Drillmaschinen |

| Pflanzanbaugeräte und Zubehör |

| Drohnen und autonome Saatgeräte |

| Elektroantrieb |

| Hydraulikantrieb |

| Reihenkulturen |

| Getreide, Ölsaaten und Hülsenfrüchte |

| Forstwirtschaft |

| Gartenbau |

| Gewächshaus- und kontrollierter Umgebungsanbau |

| Unter 400 Hektar |

| Über 400 Hektar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Hardware | Automatisierungs- und Steuerungssysteme |

| Sensorik- und Überwachungssysteme | ||

| Software | Betriebsmanagement- und Kartierungssoftware | |

| Verschreibungs- und Analysesoftware | ||

| Dienstleistungen | Systemintegration und Beratung | |

| Verwaltete und vernetzte Dienste | ||

| Schulungs- und Supportdienste | ||

| Nach Gerätetyp | Pflanzmaschinen | |

| Sämaschinen und Drillmaschinen | ||

| Pflanzanbaugeräte und Zubehör | ||

| Drohnen und autonome Saatgeräte | ||

| Nach Antriebsart | Elektroantrieb | |

| Hydraulikantrieb | ||

| Nach Anwendung | Reihenkulturen | |

| Getreide, Ölsaaten und Hülsenfrüchte | ||

| Forstwirtschaft | ||

| Gartenbau | ||

| Gewächshaus- und kontrollierter Umgebungsanbau | ||

| Nach Betriebsgröße | Unter 400 Hektar | |

| Über 400 Hektar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Präzisionspflanzgeräte im Jahr 2026?

Der Markt für Präzisionspflanzgeräte beläuft sich im Jahr 2026 auf 6,06 Milliarden USD und wird bis 2031 voraussichtlich 9,77 Milliarden USD bei einer CAGR von 10,02 % erreichen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Zeitraum 2026–2031 eine CAGR von 12,5 % verzeichnen, unterstützt durch Politiken für intelligente Landwirtschaft, Digitalisierungsziele und wachsenden Nahrungsmittelproduktionsdruck.

Warum führen Elektroantriebssysteme bei der Akzeptanz?

Elektroantrieb hielt im Jahr 2025 einen Marktanteil von 55 %, weil er die reihenweise Steuerung verbessert, den Wartungsaufwand reduziert und variable Ausbringraten sowie Kurvenausgleichsfähigkeiten unterstützt.

Welche Produktbereiche wachsen am schnellsten?

Drohnen und autonome Saatgeräte werden voraussichtlich im Zeitraum 2026–2031 die höchste CAGR von 13,4 % verzeichnen, angetrieben durch das wachsende Interesse an autonomen Landwirtschaftsbetrieben und arbeitssparenden Technologien.

Was ist heute der größte Anwendungsbereich?

Reihenkulturen bleiben die größte Anwendung mit einem Anteil von 44,3 % im Jahr 2025, da Präzisionspflanzen den klarsten agronomischen und wirtschaftlichen Nutzen in Mais- und Sojabohnensystemen bietet.

Was bremst die Akzeptanz in einigen Regionen?

Hohe Anfangskosten, Schulungsbedarf für Bediener, Interoperabilitätsprobleme bei gemischten Maschinenparks und ungleichmäßige Konnektivität verlangsamen weiterhin die Einführung, insbesondere in Entwicklungsmärkten.

Seite zuletzt aktualisiert am: