Größe und Marktanteil des europäischen Präzisionslandwirtschaftsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

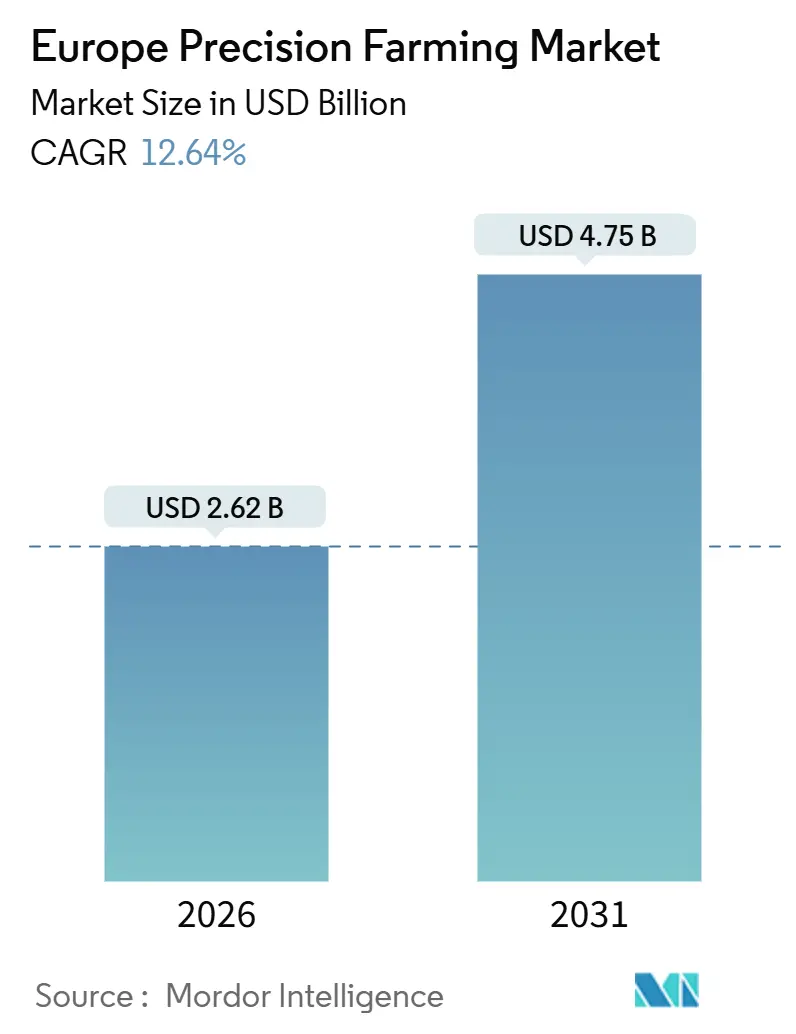

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Präzisionslandwirtschaftsmarkts von Mordor Intelligence

Die Größe des europäischen Präzisionslandwirtschaftsmarkts wird im Jahr 2026 auf 2,62 Milliarden USD geschätzt und soll bis 2031 auf 4,75 Milliarden USD ansteigen, was einem CAGR von 12,64 % entspricht. Die Einführung entwickelt sich von der reaktiven Betriebsmittelsteuerung hin zu integrierten, datengesteuerten Systemen, die den Ertrag maximieren und strenge Nachhaltigkeitsanforderungen erfüllen. Große Betriebe erneuern weiterhin Leitgeräte und Düngerstreuer mit variabler Ausbringmenge, während mittelgroße Betriebe zunehmend auf Abonnement-Software setzen, die Satellitenbilder, Bodentelemetrie und lokale Wetterdaten zusammenführt. Der Regulierungsdruck im Rahmen der Reform der Gemeinsamen Agrarpolitik, der Arbeitskräftemangel und die wachsende 5G-Konnektivität verkürzen gemeinsam die Amortisationszeiten für Sensornetzwerke und autonome Maschinen. Der Wettbewerb verschärft sich, da Start-ups und Drohnenspezialisten traditionelle Händler durch kostengünstigere Direktvermarktungsmodelle umgehen, was etablierte Anbieter dazu veranlasst, sich auf durch maschinelles Lernen ermöglichte Dienstleistungen zu konzentrieren. Risikokapitalfinanzierungen und Versicherungsrabatte schaffen zusätzliche Impulse, was darauf hindeutet, dass der europäische Präzisionslandwirtschaftsmarkt auch bei schwankenden Getreidepreisen weiter wachsen wird.

Wichtigste Erkenntnisse des Berichts

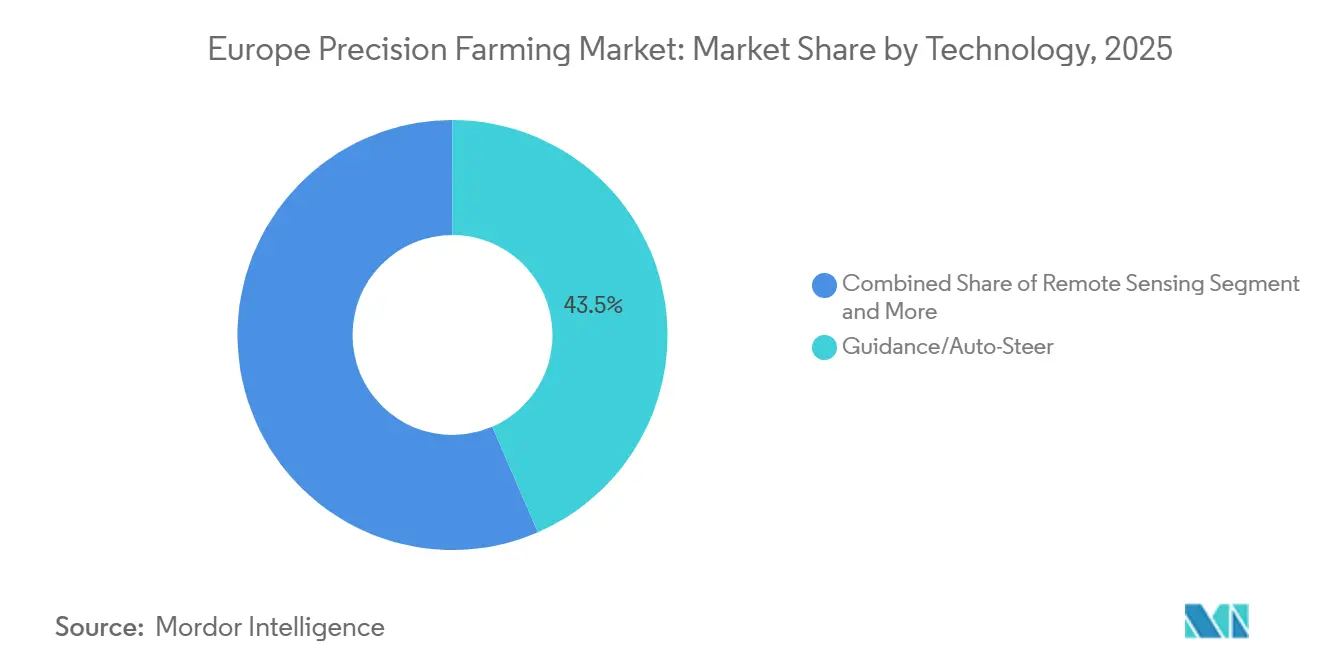

- Nach Technologie führten Leitsysteme mit einem Anteil von 43,5 % am europäischen Präzisionslandwirtschaftsmarkt im Jahr 2025, während Drohnen und unbemannte Luftfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 11,1 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 48,2 % an der Größe des europäischen Präzisionslandwirtschaftsmarkts, während Software bis 2031 voraussichtlich mit einem CAGR von 11,2 % zulegen wird.

- Nach Anwendung entfiel auf die Ertragsüberwachung im Jahr 2025 ein Anteil von 31,5 % an der Größe des europäischen Präzisionslandwirtschaftsmarkts, und Feldbegehung sowie Schädlingserkennung werden bis 2031 voraussichtlich mit einem CAGR von 11,4 % wachsen.

- Nach Betriebsgröße hielten Großbetriebe im Jahr 2025 einen Anteil von 43,7 % am europäischen Präzisionslandwirtschaftsmarkt, während mittelgroße Betriebe mit einem prognostizierten CAGR von 10,8 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Kulturart entfiel auf Getreide und Körner im Jahr 2025 ein Umsatzanteil von 37,8 %, während Obst und Gemüse im Prognosezeitraum voraussichtlich mit einem CAGR von 9,7 % wachsen werden.

- Nach Geografie trug Deutschland im Jahr 2025 mit 37,8 % zum regionalen Umsatz bei, und Polen wird bis 2031 voraussichtlich den schnellsten CAGR von 7,8 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Präzisionslandwirtschaftsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen beschleunigen die digitale Einführung | +2.1% | Gesamteuropäisch, am stärksten in Polen, Rumänien und den baltischen Staaten | Mittelfristig (2 bis 4 Jahre) |

| Schnelle KI-, IoT- und 5G-gestützte betriebliche Analysen | +2.8% | Deutschland, Niederlande, Frankreich, mit Piloteinsätzen in Spanien und Italien | Langfristig (4 Jahre und darüber hinaus) |

| Wandel hin zu nachhaltigen Lebensmittelsystemen mit geringem Betriebsmitteleinsatz | +1.9% | Nordeuropa und Alpenregionen, angetrieben durch das Wachstum der Biolandbauzertifizierung | Langfristig (4 Jahre und darüber hinaus) |

| Arbeitskräftemangel treibt vollautonome Maschinen voran | +2.3% | Westeuropa, insbesondere Deutschland, Frankreich und das Vereinigte Königreich | Kurzfristig (2 Jahre oder weniger) |

| Wachsende Risikokapitalfinanzierung für Agrorobotik-Start-ups | +1.6% | Konzentriert in den Innovationszentren der Niederlande, Deutschlands und Frankreichs | Mittelfristig (2 bis 4 Jahre) |

| Klimarisikoversicherungsrabatte für Präzisionslandwirtschaftsbetriebe | +1.2% | Mittelmeerraum (Spanien, Italien, Griechenland) und dürregefährdete Regionen | Mittelfristig (2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen beschleunigen die digitale Einführung

Die Mitgliedstaaten der Europäischen Union haben Milliarden aus dem Haushalt der Gemeinsamen Agrarpolitik bereitgestellt, um die Präzisionslandwirtschaft zu fördern und einen erheblichen Anteil der Hardwarekosten für Kleinbetriebe zu erstatten[1]Quelle: Europäische Kommission, „Gemeinsame Agrarpolitik auf einen Blick”, ec.europa.eu. Frankreich bietet Steuergutschriften auf Softwaregebühren an, die mehr Landwirte zur Anmeldung auf digitalen Plattformen ermutigen[2]Quelle: Französisches Landwirtschaftsministerium, „Inanspruchnahme der digitalen Steuergutschrift”, agriculture.gouv.fr. Im Jahr 2024 wurden durch diese Steuergutschriften 756 Millionen Euro (830 Millionen USD) eingenommen, gegenüber 277 Millionen Euro (305 Millionen USD) bei ihrer Einführung fünf Jahre zuvor. Deutschland hat ein umfangreiches Förderprogramm für autonome Maschinen gestartet, das Erzeugergenossenschaften Vorrang einräumt, um die Einführung zu beschleunigen. Subventionen sind besonders einflussreich in Osteuropa, wo Betriebe direkt zu fortschrittlichen Sensornetzwerken übergehen und damit die Einführungszyklen verkürzen. Diese finanzielle Unterstützung verringert Risikowahrnehmungen, erschließt Bankkredite und erhöht die Basalnachfrage im Präzisionslandwirtschaftsmarkt.

Schnelle KI-, IoT- und 5G-gestützte Analysen

Die ländliche 5G-Abdeckung erstreckt sich mittlerweile über weite Teile des europäischen Ackerlandes und ermöglicht Echtzeit-Videostreams von Traktoren zu cloudbasierten Modellen. Mit Wetterdaten verknüpfte IoT-Bodensensoren haben erhebliche Wassereinsparungen ohne Ertragsverluste nachgewiesen und zeigen damit den unmittelbaren Nutzen vernetzter Systeme. Landwirte, die fortschrittliche Sprühtechnologien einsetzen, haben deutliche Reduzierungen des Herbizideinsatzes gemeldet, was Kosteneinsparungen und Umweltvorteile bestätigt. Edge-Computing reduziert die Latenz auf Millisekunden und ermöglicht es autonomen Systemen, die Aussaat reihenweise anzupassen. Gemeinsam heben KI und Konnektivität die Präzisionslandwirtschaft von der deskriptiven Kartierung zur präskriptiven Handlung und vergrößern den Abstand zwischen digitalisierten und analogen Betrieben.

Wandel hin zu nachhaltigen Lebensmittelsystemen mit geringem Betriebsmitteleinsatz

Europäische Einzelhändler haben die Grenzwerte für Pestizidrückstände verschärft und verlangen von Lieferanten nunmehr digitale Spritzdokumentation, was Betriebe zu Präzisionssprühgeräten drängt, die Dosierungen in Echtzeit modulieren. Studien zeigen, dass diese Systeme den Glyphosateinsatz erheblich reduzieren können, was mit den Nachhaltigkeitszielen übereinstimmt. Biozertifizierer akzeptieren zunehmend sensorbasierte Nährstoffpläne und integrieren Technologie in ein Segment, das einmal als wenig technologieaffin galt. Die Strategie „Vom Hof auf den Tisch” stellt erhebliche Mittel für die Erforschung der biologischen Schädlingsbekämpfung bereit und nutzt Sensornetzwerke zur Verbesserung der Ergebnisse. Variable Stickstoffdüngungsdienstleistungen veranschaulichen, wie Compliance rentabel sein kann, indem der Betriebsmitteleinsatz reduziert und gleichzeitig die Produktivität aufrechterhalten wird.

Arbeitskräftemangel treibt autonome Maschinen voran

Die landwirtschaftliche Erwerbsbevölkerung ist stetig zurückgegangen, was die Löhne erhöht und Engpässe in der Hauptsaison verstärkt. Autonome Traktoren absolvieren mittlerweile Tausende fahrerlosen Betriebsstunden in Ländern, in denen die Arbeitskosten hoch sind, und entlasten so die Betriebsführung. Neue Systeme ermöglichen es einem Bediener, mehrere Maschinen gleichzeitig zu überwachen, was die Effizienz auf dem Feld verdreifacht. Roboterernter werden in Obst- und Gemüsebetrieben eingesetzt, da die Lohnkosten weiter steigen. Zulassungen für autonome Fahrzeuge ebnen den Weg für eine breitere Einführung und signalisieren, dass die Automatisierung eine zentrale Rolle bei der Bewältigung des Arbeitskräftemangels spielen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Nachrüstungs-Hardware | -1.8% | Am stärksten in Süd- und Osteuropa ausgeprägt, wo die landwirtschaftlichen Einkommen hinter dem westeuropäischen Durchschnitt zurückbleiben | Kurzfristig (2 Jahre oder weniger) |

| Fragmentierte Datenschutz- und Interoperabilitätsvorschriften | -1.3% | Gesamteuropäisch, mit unterschiedlichen nationalen Auslegungen der Datenschutz-Grundverordnung | Mittelfristig (2 bis 4 Jahre) |

| Digitale Qualifikationslücke bei alternden Landwirten | -1.1% | Ländliche Gebiete in allen Ländern, besonders ausgeprägt in Polen, Rumänien und Griechenland | Langfristig (4 Jahre und darüber hinaus) |

| Begrenzte Finanzierungsmöglichkeiten für mittelgroße Betriebe | -0.9% | Südeuropa und kleinere Mitgliedstaaten mit weniger entwickelten Agrarkreditmärkten | Mittelfristig (2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Nachrüstungs-Hardware

Die hohen Anfangsinvestitionen für Nachrüstungs-Hardware verlangsamen die Einführung der Präzisionslandwirtschaft[3]Quelle: Europäischer Verband der Landmaschinenhersteller, „Umfrage zur Technologieeinführung”, cema-agri.org. Lenkhilfesätze können für kleinere Betriebe mehr als einen Jahresgewinn ausmachen, was Investitionsentscheidungen erschwert. Kompatibilitätsprobleme verursachen zusätzliche Kosten, wenn ältere Traktoren Adapter benötigen, was die Einstiegshürde erhöht. Multispektraldrohnen sind zwar wertvoll, bleiben aber kostspielig und erfordern ausgebildete Piloten, was den Betriebsaufwand erhöht. Programme zur gemeinsamen Maschinennutzung haben aufgrund von Koordinations- und Haftungsproblemen eine begrenzte Verbreitung, was dazu führt, dass sich kapitalintensive Technologien langsamer im Markt ausbreiten.

Fragmentierte Datenschutz- und Interoperabilitätsvorschriften

Datenschutzvorschriften klassifizieren Ertragskarten als personenbezogene Daten, wenn sie mit einzelnen Betrieben verknüpft sind, und erfordern eine ausdrückliche Einwilligung zur Weitergabe. Unterschiedliche nationale Auslegungen schaffen Unsicherheit und veranlassen einige Plattformen, den Betrieb auf einzelne Länder zu beschränken. Die Interoperabilität bleibt eine Herausforderung, da Mehrmarkenflotten häufig Dateiformat-Konflikte erleben, die nahtlose Uploads auf Managementplattformen verhindern. Das Fehlen eines gemeinsamen Austauschstandards schränkt grenzüberschreitendes Benchmarking ein und untergräbt potenzielle Netzwerkeffekte. Diese Probleme dämpfen das Wachstum, indem sie die Zusammenarbeit erschweren und die Skalierung von Präzisionslandwirtschaftslösungen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: GPS-Dominanz sieht sich durch Störungen durch die Variable-Rate-Technologie konfrontiert

Leitsysteme bleiben das Rückgrat des europäischen Präzisionslandwirtschaftsmarkts mit dem größten Anteil im Jahr 2025 bei 43,5 %. Ihre Dominanz beruht auf der weitverbreiteten Einführung in Getreidebetrieben, wo automatisch lenkende Mähdrescher unmittelbare Kraftstoff- und Arbeitseinsparungen liefern. Geringe Anforderungen an die digitale Kompetenz machen sie zugänglich und sorgen für eine starke Ersatznachfrage. Das Wachstum verlangsamt sich jedoch, da die installierte Basis reift und der Fokus sich auf schrittweise Upgrades statt auf Neuinstallationen verschiebt. Leitsysteme verankern weiterhin die traditionellen Umsatzströme und festigen ihre Rolle als etablierteste Technologie.

Drohnen hingegen sind die am schnellsten wachsende Technologie und wachsen bis 2031 mit einem CAGR von 11,1 %. Ihre Attraktivität liegt in Innovationsausgaben, da fortschrittliche Landwirte Drohnenbilder mit Satellitenaufnahmen kombinieren, um variable Ausbringungsvorschriften zu verfeinern. Unternehmenssoftware wandelt Rohdaten in umsetzbare Zonen um und treibt die Einführung über frühe Enthusiasten hinaus. Neue Werkzeuge wie Fernerkundung, Edge-Sensoren und digitale Zwillinge gewinnen an Bedeutung, unterstützt durch kostengünstige Prozessoren und wachsende 5G-Konnektivität. Drohnen veranschaulichen, wie Innovationsausgaben den Technologiemix in der Präzisionslandwirtschaft neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software beschleunigt und Hardware dominiert

Hardware dominiert weiterhin die Ausgaben und hält den größten Anteil an der Größe des europäischen Präzisionslandwirtschaftsmarkts im Jahr 2025 bei 48,2 %. Langlebige Geräte wie GPS-Empfänger, Kameras und Steuereinheiten bleiben für den Feldbetrieb unverzichtbar. Auch wenn die Stückpreise sinken, ist die Gesamtnachfrage resilient, da Betriebe konkrete Werkzeuge benötigen, um die Produktivität aufrechtzuerhalten. Die fest verankerte Rolle der Hardware gewährleistet ihre anhaltende Bedeutung, obwohl ihre Wachstumstrajektorie langsamer ist als die digitaler Lösungen. Das Segment spiegelt den dauerhaften Bedarf an physischer Infrastruktur in der Präzisionslandwirtschaft wider und bildet das Fundament des Markts.

Software hingegen ist die am schnellsten wachsende Komponente und expandiert bis 2031 mit einem CAGR von 11,2 %. Anbieter wechseln zu abonnementbasierten Cloud-Modellen, die kontinuierliche Upgrades ermöglichen und die Anfangsinvestitionen reduzieren. Diese Architektur spricht mittelgroße Betriebe an, die zuvor mit Kapitalhürden konfrontiert waren. Die Dienstleistungserlöse steigen parallel dazu, da Betriebe Kalibrierung, Datenbereinigung und agronomische Interpretation benötigen. Prädiktive Wartungs- und Analyse-Abonnements werden zunehmend zum Standard und positionieren Software als eindeutigen Wachstumsmotor. Der beschleunigte Wandel unterstreicht, wie digitale Plattformen die Komponentenlandschaft neu gestalten.

Nach Anwendung: Führung der Ertragsüberwachung durch Innovationen bei der Schädlingserkennung bedroht

Die Ertragsüberwachung bleibt die führende Anwendung und hat den größten Anteil im Jahr 2025 bei 31,5 %. Zwei Jahrzehnte der Sensorverfeinerung haben die Ertragskartierung in Ernteroutinen eingebettet und räumliche Daten erzeugt, die die Düngeplanung leiten. Betriebe integrieren diese Karten zunehmend mit Bodengittern und verstärken so einen positiven Kreislauf datengesteuerter Entscheidungsfindung. Das Wachstum wird durch Nachrüstungen auf dem Aftermarket und Analyse-Abonnements gestützt, die den Wert vorhandener Datensätze steigern. Die Reife der Ertragsüberwachung sichert ihre anhaltende Dominanz und verankert die Anwendungserlöse in der Präzisionslandwirtschaft.

Feldbegehung und Schädlingserkennung sind die am schnellsten wachsenden Anwendungen und wachsen bis 2031 mit einem CAGR von 11,4 %. Von fortschrittlichen Algorithmen verarbeitete Drohnen- und Rover-Bilder erkennen Krankheiten früher als menschliche Beobachter, reduzieren den Fungizideinsatz und verbessern die Effizienz. Variable Ausbringungswerkzeuge profitieren von präzisen Begehungsdaten und ermöglichen gezielte Eingriffe. Compliance-Module gewinnen ebenfalls an Bedeutung, da die digitale Aufzeichnungspflicht im Rahmen von Nachhaltigkeitsrichtlinien zur Pflicht wird. Feldbegehung veranschaulicht, wie Innovation und Regulierung zusammenwirken, um die Einführung der Präzisionslandwirtschaft zu beschleunigen und den Anwendungsmix neu zu gestalten.

Nach Kulturart: Präzisionsweinbau entwickelt sich als erstklassiger Wachstumstreiber

Getreide und Körner dominieren die Einführung nach Kulturart und haben den größten Anteil im Jahr 2025 bei 37,8 %. Reife Ökosysteme, die Leitfunktionen und Ertragskartierung bereitstellen, sind tief in Ackerbauregionen verwurzelt. Variable Stickstoffdüngung bleibt ein kritischer Hebel in Weizen- und Gerstenrotationen und festigt die Führungsposition dieser Getreidesorten. Ölsaaten und Hülsenfrüchte verwenden ähnliche Strategien, erfordern aber Anpassungen der Ausrüstung für kleinere Saatgutgrößen. Die fest verankerte Rolle von Getreide sichert seine anhaltende Dominanz und verankert die Erlöse nach Kulturart in der Präzisionslandwirtschaft.

Obst und Gemüse sind die am schnellsten wachsende Kulturart und expandieren mit einem CAGR von 9,7 % bis 2031. Höhere Erlöse pro Hektar und strengere Rückstandsanforderungen treiben die Einführung von Präzisionsbewässerung, Roboterernte und gezieltem Pflanzenschutz voran. Spezialkulturen ziehen Risikokapital an und beschleunigen die Werkzeugentwicklung trotz kleinerer Anbauflächen. Weinberge und Gartenbaubetriebe priorisieren die Mikroklimasteuerung und verstärken Innovationsausgaben. Obst und Gemüse verdeutlichen, wie hochwertige Segmente das Wachstum antreiben und die Einführung nach Kulturart in der Präzisionslandwirtschaft neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsgröße: Digitalisierung kleiner Betriebe beschleunigt sich trotz Dominanz großer Betriebe

Großbetriebe dominieren die Installationen und halten den größten Anteil im Jahr 2025 bei 43,7 %. Ihre Größe ermöglicht es ihnen, vollständige Technologie-Stacks einzusetzen, einschließlich Leitung, Telematik und Unternehmenssoftware. Viele erproben autonome Traktoren, um dem Arbeitskräftemangel und den Kraftstoffkosten zu begegnen. Die Fähigkeit großer Betriebe, Anfangsinvestitionen zu absorbieren, sichert ihre Führungsposition bei der digitalen Einführung. Ihre Größe positioniert sie als frühe Anwender fortschrittlicher Technologien und festigt ihre Rolle als Anker der Einführung von Präzisionslandwirtschaft.

Mittelgroße Betriebe wachsen am schnellsten mit einem CAGR von 10,8 % bis 2031. Leasingkonsortien und Cloud-Dashboards senken Kapitalhürden und ermöglichen eine breitere Beteiligung. Diese Betriebe setzen zunehmend auf Abonnementmodelle, die die Nutzung vereinfachen und die Anfangsinvestitionen reduzieren. Smartphone-basierte Plattformen und ländliches Breitband unterstützen die Einführung zusätzlich und verringern die digitale Kluft zwischen den Betriebsgrößen. Auf lange Sicht wird erwartet, dass mittelgroße Betriebe die digitale Intensität steigern und das Gleichgewicht der Einführung in Europa neu gestalten. Ihre Agilität positioniert sie als Wachstumsmotor der Betriebsgrößensegmente.

Geografische Analyse

Deutschland führt den europäischen Präzisionslandwirtschaftsmarkt an und hat den größten Anteil im Jahr 2025 bei 37,8 %. Die Dominanz wird durch große durchschnittliche Betriebsgrößen und eine starke inländische Maschinenherstellungsbasis gestützt. Deutsche Landwirte haben Leitsysteme, autonome Maschinen und integrierte Softwareplattformen übernommen und festigen damit die Führungsposition des Landes bei der digitalen Einführung. Nationale Förderprogramme und Genossenschaftsmodelle beschleunigen die Verbreitung zusätzlich und stellen sicher, dass Deutschland der Anker der Präzisionslandwirtschaft in Europa bleibt.

Polen ist die am schnellsten wachsende Geografie mit einem CAGR von 7,8 % bis 2031. Kohäsionsfonds, die Sensor- und Softwarekäufe abdecken, haben die Einführungshürden gesenkt, während jüngere Betriebsleiter im Vergleich zu Westeuropa eine höhere digitale Bereitschaft zeigen. Mittelgroße Betriebe sind besonders aktiv und nutzen Subventionen und cloudbasierte Dashboards zur Modernisierung ihrer Betriebe. Polens rasanter Aufstieg verdeutlicht, wie unterstützende politische Rahmenbedingungen und generationelle Veränderungen die Einführungsraten transformieren und das Land als Wachstumsmotor Europas in der Präzisionslandwirtschaft positionieren können.

Andere europäische Regionen zeigen unterschiedliche Einführungsmuster. Frankreich kombiniert große Ackerbaubetriebe mit hochwertigen Weinbergen und treibt die Nachfrage nach Leitsystemen und Präzisionssprühgeräten an. Die Niederlande übertreffen trotz ihrer geringen Ackerfläche aufgrund intensiver Gartenbauproduktion und starker Forschungsökosysteme. Spanien und Italien beschleunigen die Einführung im Oliven-, Trauben- und Gemüseanbau durch Versicherungsrabatte und Nachhaltigkeitsanreize. Das Vereinigte Königreich stützt sich auf Umweltzahlungen, die an die Betriebsmittelreduzierung gekoppelt sind, während Rumänien und Bulgarien von Kreditgarantien profitieren, die die Ausrüstungsfinanzierung ankurbeln. Zusammen verdeutlichen diese Regionen die vielfältige Präzisionslandwirtschaftslandschaft in Europa.

Wettbewerbslandschaft

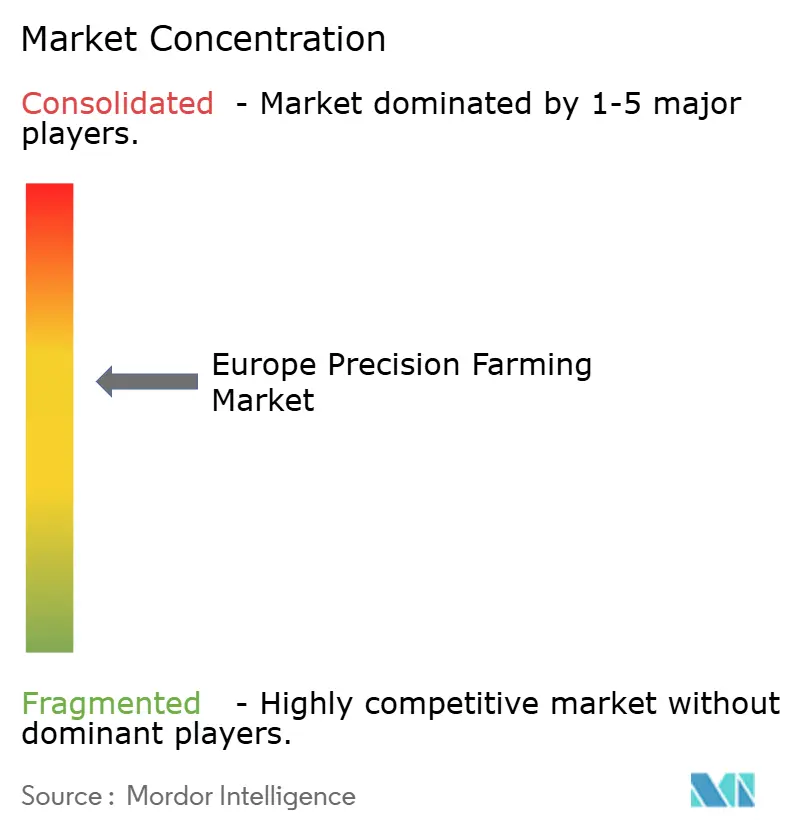

Der europäische Präzisionslandwirtschaftsmarkt weist eine moderate Konzentration auf. Die fünf größten Anbieter vereinen einen dominanten Anteil des aggregierten Umsatzes auf sich, doch kein einzelnes Unternehmen hält mehr als ein Fünftel des Marktanteils, was Raum für Herausforderer lässt. Deere & Company ist einer der führenden Akteure und bietet in Europa eine breite Produktpalette an. AGCOs PTx Trimble folgt und nutzt kombinierte Leitungs- und Software-Stacks, während CNH Industrial die Top drei vervollständigt.

Topcon und CLAAS vervollständigen die Führungsgruppe, sehen sich aber durch kostengünstigere Anbieter unter Margendruck. Etablierte Unternehmen verfolgen Softwareakquisitionen, um Kunden in proprietäre Ökosysteme einzubinden, während Chemieunternehmen ihre Tätigkeit auf Agronomie-Analysen ausweiten. Start-ups zielen auf nische Schmerzpunkte ab und bieten Roboter-Jäter und spezialisierte Lösungen zu wettbewerbsfähigen Preisen an. Die Zahl der Patentanmeldungen für landwirtschaftliche Robotik steigt weiter, was die Bedeutung des geistigen Eigentums als Markteintrittsbarriere unterstreicht. Innovation und Wettbewerb verschmelzen, um die Marktdynamik neu zu gestalten.

Eine moderate Konsolidierung wird erwartet, da die Compliance-Kosten rund um Daten-Governance, Cybersicherheit und Nachhaltigkeitsberichterstattung steigen, begleitet von volatilen Rohstoffmärkten und engerer Betriebswirtschaft in der Landwirtschaft. Größere Unternehmen sind besser positioniert, um diesen Druck abzufedern, während kleinere Akteure in Robotik, Sensorik und Betriebsführungssoftware innovieren. Regionale Spezialisten verteidigen ihren Anteil durch maßgeschneiderte Implementierungen, Händlernetzwerke und länderspezifische Integrationen. Das Gleichgewicht zwischen globalem Maßstab und lokaler Umsetzung wird den Wettbewerbskurs bestimmen und Konsolidierung mit anhaltender Innovation im gesamten Sektor verbinden.

Führende Unternehmen der europäischen Präzisionslandwirtschaftsbranche

-

Deere & Company

-

CLAAS KGaA mbH

-

CNH Industrial N.V.

-

AGCO Corporation

-

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syngenta Group und Planet haben ihre Partnerschaft zur Lieferung hochauflösender Satellitenbilder für das europäische Pflanzenmonitoring kürzlich erneuert. Die erweiterte Bildpipeline fördert Fernerkundungsanwendungen, treibt Software-Abonnements voran und bereichert KI-Trainingsdaten. Verbesserte Einblicke auf Feldebene reduzieren die Begehungszeit, verbessern den ROI und fördern die Einführung unter Landwirten.

- März 2025: Agmatix und BASF SE haben KI-Tools zur Früherkennung von Sojabohnenzystenälchen eingeführt, die Algorithmen des maschinellen Lernens mit Felddatensätzen kombinieren. Diese Frühwarnfähigkeit reduziert Behandlungskosten und Ertragsverluste und stärkt damit den Nutzen von Sensornetzwerken. Der erste Erfolg bei Sojabohnen öffnet Türen für die kulturartübergreifende Einführung und erweitert den Softwaremarkt.

- Januar 2025: Deere & Company stellte auf der CES 2025 autonome Maschinen vor und kooperierte mit Wiedenmann, um seine europäische Reichweite auszubauen. Die Technologie bietet erhebliche Arbeitseinsparungen und treibt die Nachfrage nach Nachrüstsätzen bei arbeitskräftebeschränkten Betrieben an. Die Vereinbarung zielt darauf ab, die Marktdurchdringung zu beschleunigen und den Absatz in Sekundärmärkten zu steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Market Definitions and Key Coverage

Our study defines the Europe precision farming market as the sale and subscription value of digital-enabled agronomic hardware, software, and field services that help growers observe, measure, and act on within-field variability to optimize inputs and boost yields across open-field crops.

Scope exclusion: solutions dedicated solely to indoor/vertical farms, animal husbandry, or post-harvest processing are not included.

Segmentation Overview

-

Nach Technologie

-

Leitsystem

- GPS / GNSS

- GIS-Entscheidungsunterstützungsplattformen

- Fernerkundung (Satellit und bodengebunden)

-

Variable-Rate-Technologie

- Variable Stickstoffdüngung

- Variable Aussaat

- Variable Pflanzenschutzmittelausbringung

- Drohnen / unbemannte Luftfahrzeuge

- Betriebliche Edge-Sensoren und IoT-Netzwerke

- Sonstige / Neue Technologien (Roboter-Jäter, Digitale Zwillinge)

-

Leitsystem

-

Nach Komponente

- Hardware

- Software

- Dienstleistungen

-

Nach Anwendung

- Ertragsüberwachung

- Variable Ausbringung

- Feldkartierung (GIS)

- Boden- und Pflanzengesundheitsüberwachung

- Feldbegehung und Schädlingserkennung

- Betriebswirtschaftliches Management und Compliance

-

Nach Betriebsgröße

- Kleinbetriebe

- Mittelgroße Betriebe

- Großbetriebe

-

Nach Kulturart

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Obst und Gemüse

- Weinberge und Spezialkulturen

- Sonstige

-

Nach Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Niederlande

- Polen

- Übriges Europa

Detailed Research Methodology and Data Validation

Primary Research

Conversations with agronomists, equipment distributors, farm cooperatives, and ag-tech start-ups across Germany, France, Italy, Spain, the UK, and Poland let us stress-test secondary findings. Executives confirmed realistic price bands, adoption hurdles for <100 ha farms, and plausible upgrade cycles, which our team used to fine-tune model assumptions.

Desk Research

Mordor analysts first map Europe's cropland, equipment density, and subsidy flows using tier-1 statistical portals such as Eurostat, FAOSTAT, and OECD Agri-environment indicators. They then cross-check machinery imports through UN Comtrade customs codes. We enrich the picture with regulatory texts from the European Commission (CAP strategic plans, Farm-to-Fork targets), peer-reviewed journals on sensor efficacy, and association data from CEMA and Copa-Cogeca that outline adoption curves for GPS, VRT, drones, and edge-IoT. Paid databases, such as Dow Jones Factiva for deal flow and D&B Hoovers for supplier revenues, help anchor company baselines. This sample list is illustrative; many additional open and paid sources were reviewed for validation.

A second pass screens press releases, investor decks, and patent filings to flag emerging technologies (e.g., autonomous weeders, digital twins) likely to shift spending over the forecast window.

Market-Sizing & Forecasting

The 2025 baseline starts with a top-down reconstruction: cultivated hectares × penetration of guidance/VRT/digital scouting × average spend per hectare, calibrated with Eurostat crop structure data. Select bottom-up checks, such as supplier revenue roll-ups and channel ASP × unit samples, verify and adjust totals before lock-in. Key variables tracked yearly include subsidy allocation under CAP Pillar II, sensor price erosion, broadband coverage in rural NUTS-3 regions, drone flight-hour costs, and fertilizer price indices. A multivariate regression fed into an ARIMA overlay produces the 2025-2030 trajectory, while scenario analysis captures weather and policy shocks. Data gaps in smaller economies are bridged by weighted proxies using comparable farm structures.

Data Validation & Update Cycle

Outputs pass a three-layer review: automated variance flags, peer analyst cross-checks, and a senior sign-off. Results are benchmarked against satellite-derived acreage trends and company earnings. Reports refresh annually, with mid-cycle updates if material policy or pricing swings occur.

Why Mordor's Europe Precision Farming Baseline Earns Decision-Maker Trust

Published values often diverge because studies adopt different crop mixes, include or exclude service revenues, and apply varied euro-to-dollar conversions.

Key gap drivers we observe are: some publishers fold livestock tech and smart greenhouses into their totals, others assume uniform per-hectare spend across farm sizes, while a few apply a single-digit CAGR from global figures without country-level penetration tests. Our disciplined scope, country granularity, and yearly refresh cadence minimize such skews.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.20 B (2025) | Mordor Intelligence | - |

| USD 4.80 B (2024) | Regional Consultancy A | Splits precision farming and services incompletely, limited country splits |

| USD 7.10 B (2025) | Industry Association B | Bundles smart livestock, greenhouse, and irrigation equipment into definition |

In sum, our transparent variable build-up, dual validation loops, and Europe-focused scope give stakeholders a balanced, reproducible baseline they can rely on when sizing opportunities or allocating resources.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der europäische Präzisionslandwirtschaftsmarkt im Jahr 2026?

Er wurde im Jahr 2026 auf 2,62 Milliarden USD geschätzt, wobei Leitsysteme und Hardware den Wert dominierten.

Wie schnell wird der europäische Präzisionslandwirtschaftsmarkt bis 2031 voraussichtlich wachsen?

Die Prognose sieht einen CAGR von 12,64 % vor, der den Wert bis 2031 auf 4,75 Milliarden USD heben wird.

Welches Technologiesegment wächst am schnellsten?

Drohnen und unbemannte Luftfahrzeuge wachsen mit einem jährlichen Wachstum (CAGR) von 11,1 %, im Einklang mit den harmonisierten Vorschriften der Europäischen Agentur für Flugsicherheit.

Warum ist Polen die am schnellsten wachsende Geografie?

Kohäsionsfonds der Europäischen Union decken bis zu 70 % der Kosten für digitale Ausrüstung ab, und eine jüngere Betreibergemeinschaft ist digital aufgeschlossener.

Wie beeinflussen Subventionen die Einführung?

Fördergelder, Steuergutschriften und Versicherungsrabatte können bis zu 70 % der Hardwareausgaben erstatten oder zweistellige Prämienrabatte bieten, was die Amortisationszeiten erheblich verbessert.

Seite zuletzt aktualisiert am: