Marktgröße und Marktanteil für Erntevorbereitung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

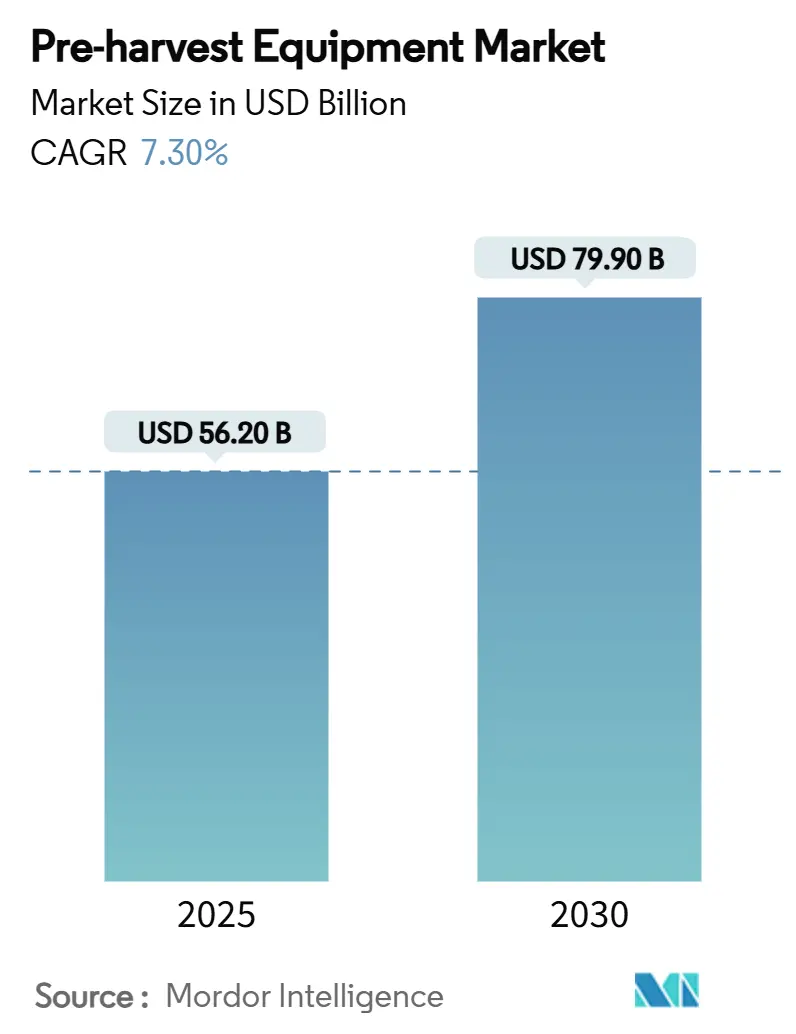

| Marktgröße (2025) | 56.20 Milliarden US-Dollar |

| Marktgröße (2030) | 79.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.30% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erntevorbereitung von Mordor Intelligence

Die Marktgröße für Erntevorbereitung belief sich im Jahr 2025 auf 56,2 Milliarden USD und wird voraussichtlich bis 2030 auf 79,9 Milliarden USD anwachsen, mit einem Wachstum von 7,3 %. Diese anhaltende Expansion spiegelt chronischen Arbeitskräftemangel in der Landwirtschaft, die rasche Verbreitung der Präzisionslandwirtschaft und das Aufkommen autonomer Feldplattformen wider, die Betriebskosten senken und die Betriebsmitteleffizienz steigern. Asien-Pazifik bleibt der umsatzstärkste Markt, gestützt durch steigende Mechanisierungsgrade in China und staatliche Subventionsprogramme in Indien, während der Nahe Osten die schnellste regionale CAGR erzielt, da Ernährungssicherheitsprogramme Kapital in Richtung Robotik und vertikale Landwirtschaft lenken. Kultivatoren behalten ihre Spitzenposition unter den Anbaugeräten, doch ein Anstieg elektrischer, selbstnavigierender Roboter signalisiert einen entscheidenden Technologiewandel. Traktoranbaugeräte dominieren nach wie vor, obwohl selbstfahrende Geräte schnell skalieren, da Landwirte präzise Tiefenkontrolle, Betriebsmitteleinsparungen und Entlastung von Engpässen bei der Bedienverfügbarkeit anstreben. Die Wettbewerbsdynamik im Markt für Erntevorbereitung verändert sich, da etablierte Hersteller Spezialisten für digitale Landwirtschaft übernehmen, mit Komponentenengpässen kämpfen und die Produktion neu ausrichten, um die Nachfrage nach vollständig integrierten autonomen Lösungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

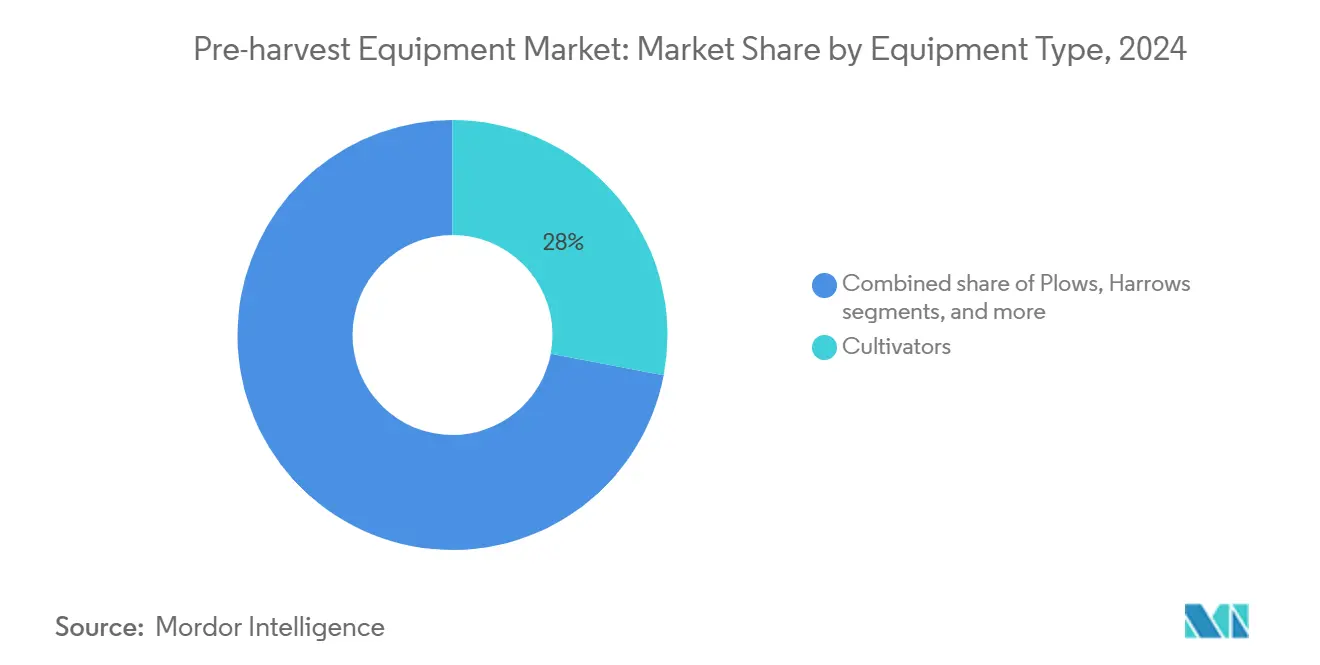

- Nach Gerätetyp führten Kultivatoren mit einem Marktanteil von 28 % im Markt für Erntevorbereitung im Jahr 2024, während Pflanzmaschinen bis 2030 voraussichtlich eine CAGR von 8,5 % erzielen werden.

- Nach Antriebsquelle hielten Traktoranbaugeräte im Jahr 2024 einen Marktanteil von 41,8 %, während selbstfahrende Systeme bis 2030 eine CAGR von 9,4 % verzeichnen sollen.

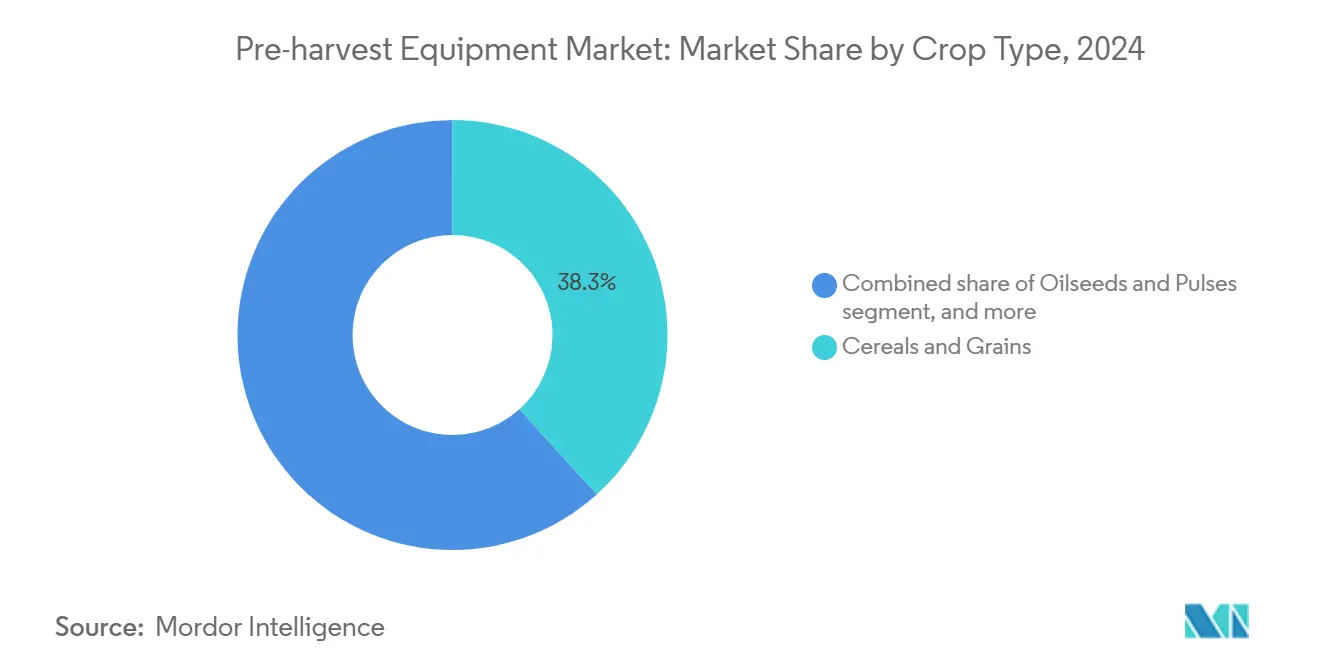

- Nach Kulturpflanzenart entfielen auf Getreide und Körner im Jahr 2024 ein Anteil von 38,3 % an der Marktgröße für Erntevorbereitung, und Obst und Gemüse beschleunigen sich bis 2030 mit einer CAGR von 11,2 %.

- Nach Endnutzer erfassten Großbetriebe im Jahr 2024 einen Marktanteil von 45 %, und Klein- und Mittelbauern stellen mit einer CAGR von 10,5 % bis 2030 das am schnellsten wachsende Segment dar.

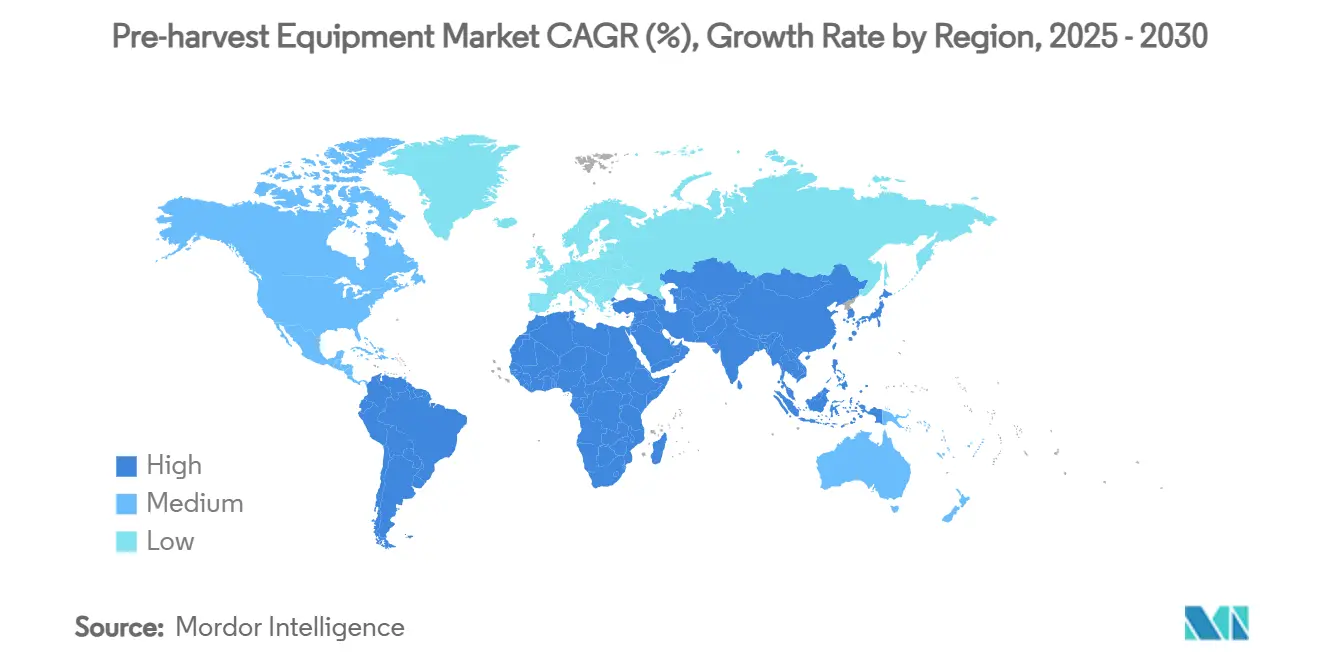

- Nach Geografie erzielte Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 32,5 %, während der Nahe Osten mit einer prognostizierten CAGR von 8,2 % das schnellste Wachstum unter allen Regionen verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Erntevorbereitung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Arbeitskräftemangel und steigende Lohnkosten in der Landwirtschaft | +1.8% | Nordamerika, Japan und globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wandel zur Präzisionslandwirtschaft mit Bedarf an kompatiblen Geräten für die Erntevorbereitung | +1.5% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Mechanisierungssubventionen in Schwellenländern | +1.2% | Asien-Pazifik, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach nachhaltigen Geräten für minimale Bodenbearbeitung | +1.0% | Europa, Nordamerika und global | Langfristig (≥ 4 Jahre) |

| Anstieg autonomer elektrischer Feldroboter | +0.9% | Japan, Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter Bodenbearbeitungssysteme mit variabler Tiefe | +0.7% | Vereinigte Staaten, Deutschland und Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Arbeitskräftemangel und steigende Lohnkosten in der Landwirtschaft

Zwei Drittel der im Jahr 2025 befragten gewerblichen Landwirte gaben an, mechanische Lösungen einzusetzen, um anhaltende Arbeitskräftelücken zu schließen – ein Trend, der in Japan und den Vereinigten Staaten am ausgeprägtesten ist, wo die demografische Alterung die Lohnsteigerung beschleunigt [1]Quelle: Philip Brasher, „Wie Technologie dazu beitragen kann, die Arbeitskräfteprobleme der Landwirtschaft zu lösen”, Agri-Pulse, agripulse.com. Die japanischen Behörden fördern den Einsatz von 20.000 KI-gestützten Feldrobotern bis 2025, was einen politischen Schwenk hin zu Anreizen für die Automatisierung widerspiegelt. In der Praxis reduzieren mechanisierte Beschneider und Bodenbearbeitungsroboter die Aufgabenzeiten erheblich, entlasten körperlich und verbessern die Arbeitssicherheit sowie die Mitarbeiterbindung. Die Globale Initiative zur Ernte-Automatisierung zielt darauf ab, bis 2035 die Hälfte der Ernte von Spezialkulturen in den Vereinigten Staaten zu automatisieren, was den strategischen Umfang der Robotikeinführung unterstreicht.

Wandel zur Präzisionslandwirtschaft mit Bedarf an kompatiblen Geräten für die Erntevorbereitung

Technologien für variable Ausbringungsmengen und Sensorik gestalten das Gerätedesign neu, da Betriebe zentimetergenaue Präzision anstreben, um Betriebsmittelverschwendung zu reduzieren. Bodenbearbeitungsgeräte mit variabler Tiefe, ausgestattet mit Drucksensoren, passen die Schardurchdringung in Echtzeit an und reduzieren den Energiebedarf um 45 % gegenüber Betrieb mit fester Tiefe. Sämaschinen synchronisieren nun die Aussaatstärke mit Bodenfeuchtekarten, und Mehrprodukt-Pflanzmaschinen bringen Dünger und Biologika gleichzeitig aus, was die Feldpassproduktivität steigert. Da digitale Plattformen zum Standard werden, integrieren Hersteller Konnektivitätshardware als Basisspezifikation anstatt als Premium-Zusatz.

Staatliche Mechanisierungssubventionen in Schwellenländern

Gezielte Zuschüsse, zinsgünstige Darlehen und Lohnmaschinenzentren beschleunigen die Mechanisierung dort, wo Kapitalmangel die Verbreitung früher gebremst hat. Brasilien und Ghana betreiben Servicezentren-Programme, die Eigentum und Wartung bündeln, obwohl die langfristige Nachhaltigkeit von transparenter Preisgestaltung und stabiler Finanzierung abhängt. Durch die Senkung von Einstiegshürden lösen diese Initiativen Demonstrationseffekte aus, die private Händler ermutigen, in unterversorgte Regionen zu expandieren. Subventionsgetriebene Nachfrage fließt daher direkt in den Markt für Erntevorbereitung, insbesondere für Traktoren mittlerer Leistungsklasse und energieeffiziente Anbaugeräte.

Wachsende Nachfrage nach nachhaltigen Geräten für minimale Bodenbearbeitung

Die Konservierungsbodenbearbeitung hat sich von einer Nischenpraxis zur agronomischen Mainstream-Strategie entwickelt, da Kohlenstoffgutschriftprogramme an Bedeutung gewinnen. Direktsaat- und Streifenbearbeitungssysteme erhalten Bodenaggregat, reduzieren Erosion und verbessern die Feuchtigkeitsspeicherung, wodurch die Widerstandsfähigkeit der Kulturen bei unregelmäßigen Niederschlägen gestärkt wird. Sensorgesteuerte Scheibensäschare halten eine gleichmäßige Restbedeckung aufrecht, indem sie die Eindringtiefe in Echtzeit anpassen und eine Überbearbeitung leichterer Böden vermeiden. Gerätehersteller reagieren mit leichteren Rahmen, elektrifizierten Antriebssträngen und Plug-and-Play-Sensoranschlüssen, die eine adaptive Agronomie ohne Einbußen beim Durchsatz unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Kleinbauern | -1.1% | Global, besonders ausgeprägt in Subsahara-Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Zersplitterte Landbesitzverhältnisse, die die Geräteeffizienz einschränken | -0.8% | Kernregion Asien-Pazifik, mit erheblichen Auswirkungen in Indien, China und Bangladesch | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei kritischen Antriebsstrangkomponenten | -0.7% | Global, mit Fertigungskonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken, die die Verbreitung vernetzter Anbaugeräte verlangsamen | -0.4% | Europa und Nordamerika als führende Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Kleinbauern

Inflationsdruck trieb die durchschnittlichen Maschinenwerte über die Kulturpflanzenpreissteigerungen hinaus und schränkte die Kaufkraft von Kleinbauern ein[2]Quelle: Johann Tasker, „So gründen Sie ein Maschinenteiler-Syndikat für landwirtschaftliche Betriebe”, Farmers Weekly, fwi.co.uk. Steigende Zinssätze treiben die Finanzierungskosten in die Höhe, wobei Händler Lagerkosten von 400.000–500.000 USD pro Hochleistungsmaschine tragen. Maschinenteiler-Syndikate verdoppeln die Nutzungsstunden und bringen den Eigentümern Mieteinnahmen, was das Kapitalabsorptionsrisiko mindert. Digitale Marktplätze wie MachineryLink bringen ungenutzte Maschinen mit der Nachfrage zusammen und zielen auf die vom Landwirtschaftsministerium der Vereinigten Staaten identifizierten 244 Milliarden USD an ungenutzten Maschinen ab. Trotz bewährter Modelle hängt die Verbreitung von zuverlässiger Mobilfunkabdeckung und transparenten Preisstrukturen ab, die das Vertrauen geografisch verstreuter Nutzer aufbauen.

Zersplitterte Landbesitzverhältnisse, die die Geräteeffizienz einschränken

Die durchschnittliche Betriebsgröße in Indien und China liegt unter 3 ha, was es schwierig macht, Effizienzgewinne bei der Überfahrtenanzahl zu erzielen, und die Transportzeit zwischen nicht zusammenhängenden Parzellen erhöht. Eine systematische Überprüfung aus dem Jahr 2025 kam zu dem Schluss, dass Zersplitterung die Produktivität mindert, indem sie die für die Mechanisierungsrentabilität notwendigen Skaleneffekte einschränkt. Gerätehersteller reagieren mit autonomen Bodenbearbeitungsgeräten unter 25 PS, die schmale Terrassen befahren und modulare Werkzeugbalken passend zur Mikroparzellbreite einsetzen. Dienstleistungsnetze bündeln auch die Nachfrage von Dutzenden von Landwirten und planen Einsätze zur Optimierung der Routendichte. Das Hemmnis wird bestehen bleiben, bis Innovationen im Bereich der Landpacht die rechtlichen Rahmenbedingungen mit dem wachsenden Mechanisierungsbedarf in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Pflanzmaschinen treiben die Revolution der Präzisionsaussaat voran

Kultivatoren machten im Jahr 2024 28 % des Marktanteils für Erntevorbereitung aus und bestätigten damit ihre zentrale Rolle bei der Reststoffbewirtschaftung und flachen Bodenbearbeitung in Reihenkultursystemen. Pflüge und Eggen bleiben Grundausstattung für die primäre und sekundäre Bodenvorbereitung, doch beide Kategorien integrieren nun Tiefenregelungsaktoren und lasterfassende Hydraulik, um Zugkraft und Oberflächenverdichtung zu reduzieren. Sämaschinen und Pflanzmaschinen haben auf elektrisch angetriebene Dosierwerke umgestellt, die variable Ausbringungsmengen mit Zentimetergenauigkeit ausführen und gleichzeitige Furchen-Ernährung und biologische Behandlungen ermöglichen.

Pflanzmaschinen stellen nun mit einer CAGR von 8,5 % bis 2030 die am schnellsten wachsende Kategorie dar, gefördert durch variable Saatgutdosierung, Mehrproduktausbringung und zeilenweise Sensorik, die die Präzision der Pflanzenbestandsetablierung erhöhen. Sprühsysteme montieren zunehmend optische Zielmodule, die den Herbizidaufwand und den Abfluss drastisch reduzieren, während Software-Updates Plug-in-Kartierungsfunktionen ohne Hardware-Tausch freischalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsquelle: Elektrischer Antrieb fordert die Traktorabhängigkeit heraus

Traktoranbaugeräte hielten im Jahr 2024 einen Marktanteil von 41,8 %, da der globale Traktorbestand 30 Millionen Einheiten überstieg und Zapfwellenanschlüsse eine ausgereifte, standardisierte Kraftübertragung bieten. Elektrisch angetriebene Werkzeuge werden für Landwirte, die die Kraftstoffeffizienz verbessern möchten, zunehmend attraktiver, und Feldversuche haben gezeigt, dass elektrisch betätigte Pflanzmaschinen den Dieselverbrauch um 33,3 % gegenüber hydraulischen Systemen reduzieren.

Selbstfahrende Geräte werden bis 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen, da integrierte Antriebsstränge engere Wendekreise, Vorgewendeautomatisierung und gerätespezifische Gewichtsverteilung ermöglichen, die die Bodenstruktur schützt. Zapfwellengetriebene Anbaugeräte behalten ihre Zugkraft in Mischkulturbetrieben, wo Vielseitigkeit die Einzelzweckoptimierung überwiegt, aber ihr Marktanteil wird voraussichtlich sinken, da sich die Elektrifizierung ausbreitet.

Nach Kulturpflanzenart: Spezialkulturen treiben Innovationen bei der Mechanisierung voran

Getreide und Körner erfassten im Jahr 2024 38,3 % der Marktgröße, da Großflächenbetriebe auf Hochleistungsbodenbearbeitungs- und Erntegeräte standardisierten. Da die Verbrauchernachfrage nach makelloser Ware steigt, wird eine präzise Gerätekontrolle, die Knollenquetschungen oder Stängelbrüche begrenzt, zur Wettbewerbsnotwendigkeit, was die Technologieanforderungen im gesamten Markt für Erntevorbereitung weiter erhöht. Ölsaaten und Hülsenfrüchte profitieren von Schmalreihensämaschinen, die auch auf welligem Gelände gleichmäßige Abstände einhalten, das Lagerungsrisiko senken und die Düngeraufnahmeeffizienz verbessern.

Obst und Gemüse werden jedoch bis 2030 voraussichtlich eine CAGR von 11,2 % verzeichnen und damit Großflächensegmente übertreffen, da hochwertige Kulturen Investitionen in schonende, hochpräzise Feldroboter rechtfertigen. Pilterntemaschinen für Chinakohl erreichten bei kommerziellen Geschwindigkeiten eine Pflückgenauigkeit von 90,5 % und kündigen eine breitere Mechanisierung von Spezialkulturen an. Weinbauern setzen kameragesteuerte Kultivatoren ein, die Sämlinge von Unkraut unterscheiden, die Herbizidbelastung minimieren und die vermarktbaren Ertragsklassen verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kleinbauern erhalten Zugang zu fortschrittlichen Technologien

Großbetriebe repräsentierten im Jahr 2024 45 % der Marktgröße aufgrund ihrer Kapitaltiefe und ihrer Bereitschaft zur Früheinführung neuer Technologien. Leichte Roboter befahren schmale Parzellen ohne Verdichtung zu verursachen, und Batterieantrieb eliminiert die Betankungslogistik. Folglich kann der Markt für Erntevorbereitung bisher vernachlässigte Mikrolandwirtschaftssegmente erschließen und seine langfristige adressierbare Basis verbreitern.

Klein- und Mittelbetriebe zeigen jedoch mit einer CAGR von 10,5 % die höchste Wachstumsdynamik, da plattformbasierte Servicemodelle den Zugang demokratisiert haben. Die Pay-as-you-go-Buchungs-App von Hello Tractor verbindet unabhängige Traktorbesitzer mit nahegelegenen Landwirten, steigert die Auslastung und senkt die Kosten pro Hektar. Genossenschaften, die Kaufkraft bündeln, verhandeln Mengenrabatte und planen Maschineneinsätze zur Maximierung der Betriebszeit, während gemeinsame Eigentümerschafts-Gesellschaften mit beschränkter Haftung Abschreibungen und Steuervorteile verteilen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 die Führungsposition mit einem Umsatzanteil von 32,5 %, angetrieben durch chinesische Mechanisierungsraten, die unter anhaltender Subventionsunterstützung und inländischen Fertigungsskaleneffekten auf 57 % gestiegen sind. Indiens Unterprogramm zur landwirtschaftlichen Mechanisierung beschleunigt die Verbreitung durch direkte Landwirtschaftsanreize und den Ausbau von Lohnmaschinenzentren und schließt damit die Mechanisierungslücke zu entwickelten Volkswirtschaften. Japans Flaggschiffprogramme für intelligente Landwirtschaft brachten bis 2025 über 20.000 autonome Feldroboter zum Einsatz – eine Reaktion auf die weltweit am schnellsten alternde landwirtschaftliche Belegschaft.

Der Nahe Osten wird voraussichtlich mit einer CAGR von 8,2 % bis 2030 das schnellste Wachstum verzeichnen, da die Mitgliedstaaten des Golfkooperationsrats im Januar 2023 über 1 Milliarde USD in AgTech-Fonds und wassereffizienten Wüstenanbau investierten. Saudi-Arabiens Gewächshauskomplexe nutzen vertikale Stapelungen, um den Wasserverbrauch um 98 % zu senken, während die Vereinigten Arabischen Emirate Staatsinvestitionen in IoT-gestützte Innenraumlandwirtschaft zur Verbesserung der Ernährungssicherheit lenken. Staatlich finanzierte Pilotbetriebe werden zu Technologieschaufenstern, die private Replikation fördern und internationale Gerätemarken anziehen, die in einem margenstarken Marktumfeld tätig werden möchten.

Nordamerika und Europa weisen ausgereifte Mechanisierungsprofile mit über 90 % Verbreitung auf, generieren aber weiterhin Upgrades durch Autonomie, Telematik und Nachhaltigkeitskonformität. Die Betriebskonsolidierung treibt die Nachfrage nach elektrisch geeigneten Hochleistungstraktoren und Präzisionssämaschinen mit Rezeptkartierung an. Subsahara-Afrika bleibt eine Frühphasenchance, aber mobile App-Servicemodelle und geberunterstützte Finanzierungsprogramme erhöhen schrittweise die Mechanisierungsdurchdringung und bieten künftiges Aufwärtspotenzial für den Markt für Erntevorbereitung.

Wettbewerbslandschaft

Der Markt für Erntevorbereitung weist eine moderate Konzentration mit einer dynamischen Mischung aus etablierten Originalgeräteherstellern und risikokapitalgestützten Disruptoren auf. Deere and Company, CNH Industrial N.V., AGCO Corporation und Kubota Corporation kontrollieren gemeinsam eine bedeutende installierte Basis und nutzen globale Händlernetzwerke und ein breites Produktsortiment. Im April 2024 bildete die Übernahme von 85 % von Trimble Ag durch AGCO Corporation das Gemeinschaftsunternehmen PTx Trimble, das Führungs-, Autonomie- und Nachrüstlösungen unter einem Dach vereint und die Markteinführungszeit für selbstfahrende Bausätze beschleunigt[3]Quelle: AGCO Corporation, „AGCO kauft 85 % von Trimble Ag”, farmprogress.com. Kubota Corporation präsentiert seinen Typ-S-Roboterträger, der nach der Expo 2025 kommerzialisiert werden soll, und unterstreicht damit einen Unternehmensfahrplan hin zu wirkungsarmen, autonomen Feldeinsätzen.

Technologiepartnerschaften proliferieren, da Originalhersteller darum wetteifern, KI, Computer Vision und Elektrifizierung zu integrieren. Die Strategie 2025 von CNH Industrial N.V. verspricht EBIT-Margen von 16–17 % in der Zyklusmitte durch Expansion in Präzisionstechnologie und Integration von Zweimärken-Händlern, was das Vertrauen in wertschöpfende Software zur Steigerung der Rentabilität widerspiegelt[4]Quelle: CNH Industrial, „Strategischer Geschäftsplan 2025”, investors.cnh.com. Blau-weiße Kooperationen bringen Spezialkultur-Autonomie zu New Holland Traktoren und bieten Nachrüstkonversionen, die die Weinbergarbeitskosten um bis zu 85 % senken. Kleinere Marktteilnehmer wie FieldWorks sichern sich staatliche Zuschüsse zur Kommerzialisierung von Unkrautrobotertechnologie, während Start-ups, die auf Bodensensorik und Situationsbewusstseinsalgorithmen abzielen, Technologiemodule an etablierte Hersteller lizenzieren.

Komponentenengpässe und steigende Materialkosten zwangen Originalhersteller dazu, die Produktionspläne für 2025 zu kürzen, aber viele glichen dies aus, indem sie höhermargige Premium-Technologiemodelle priorisierten, die weniger preissensiblen Segmenten ausgesetzt sind. Die Händlerkonsolidierung setzt sich fort, wobei AGCO Corporation die Fendt- und Massey Ferguson-Präsenz im Inneren der Vereinigten Staaten ausbaut, um die Kundennähe für serviceintensive Geräte zu verbessern. Wettbewerbsvorteile entstehen zunehmend aus Lebenszyklus-Software und Datendiensten statt aus Hardware allein, was Erlösmodelle in Richtung Abonnement- und Fernunterstützungsgebühren umgestaltet. Diese Entwicklung vertieft den Burggraben für frühe Markteinsteiger, lädt aber agile Softwareunternehmen ein, Nischen im wachsenden digitalen Ökosystem rund um den Markt für Erntevorbereitung zu besetzen.

Marktführer in der Branche für Erntevorbereitung

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: FieldWorks erhielt japanische Regierungsförderung zur Kommerzialisierung eines robotischen Unkrautbekämpfungssystems, das bis 2027 eine Reduzierung der Jätzeit um 80 % anstrebt.

- April 2025: AGCO erweiterte den Vertrieb mit Carter Agri-Systems in Utah und Delta Ag Equipment in Mississippi und verbesserte damit den Zugang zu Fendt- und Massey Ferguson-Geräten für die Erntevorbereitung.

- Oktober 2024: CLAAS startete sein digitales Ökosystem Connect, das Maschinenmanagement – einschließlich Geräten für die Erntevorbereitung –, Serviceplanung und Präzisionslandwirtschaft in einer cloudbasierten Plattform integriert, die in über 30 Ländern verfügbar ist.

Berichtsumfang des globalen Marktes für Erntevorbereitung

| Pflüge |

| Eggen |

| Kultivatoren |

| Sämaschinen |

| Pflanzmaschinen |

| Sprühgeräte |

| Traktoranbaugeräte |

| Selbstfahrende Geräte |

| Zapfwellengetriebene Anbaugeräte |

| Manuell/Tiergezogen |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonstige |

| Großbauern |

| Klein- und Mittelbauern |

| Landwirtschaftliche Lohnunternehmer |

| Genossenschaften |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | Pflüge | |

| Eggen | ||

| Kultivatoren | ||

| Sämaschinen | ||

| Pflanzmaschinen | ||

| Sprühgeräte | ||

| Nach Antriebsquelle | Traktoranbaugeräte | |

| Selbstfahrende Geräte | ||

| Zapfwellengetriebene Anbaugeräte | ||

| Manuell/Tiergezogen | ||

| Nach Kulturpflanzenart | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Sonstige | ||

| Nach Endnutzer | Großbauern | |

| Klein- und Mittelbauern | ||

| Landwirtschaftliche Lohnunternehmer | ||

| Genossenschaften | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Sektor für Erntevorbereitung im Jahr 2030 voraussichtlich erreichen?

Der Sektor wird voraussichtlich bis 2030 einen Wert von 79,9 Milliarden USD erreichen, was eine CAGR von 7,3 % ab 2025 widerspiegelt.

Welche Region wird bis 2030 das schnellste Wachstum verzeichnen?

Der Nahe Osten wird voraussichtlich eine CAGR von 8,2 % erzielen, die schnellste aller Regionen, angetrieben durch große AgTech-Investitionen und Ernährungssicherheitsprogramme.

Welche Gerätekategorie führt derzeit den globalen Umsatz an?

Kultivatoren dominieren mit einem Anteil von 28 % aufgrund ihrer Vielseitigkeit bei der Bodenaufbereitung und Unkrautbekämpfung.

Welche Wettbewerbsstrategien verfolgen die führenden Originalhersteller?

Führende Hersteller übernehmen Präzisionstechnologieunternehmen, bringen Nachrüst-Autonomiebausätze auf den Markt und erweitern Händlernetzwerke, um wiederkehrende Softwareeinnahmen zu sichern.

Seite zuletzt aktualisiert am: