Marktgröße und Marktanteil für Betonfertigteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 149.52 Milliarden US-Dollar |

| Marktgröße (2031) | 186.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Betonfertigteile von Mordor Intelligence

Die Marktgröße für Betonfertigteile wird im Jahr 2026 auf 149,52 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 143,12 Milliarden USD, mit Prognosen für 2031 von 186,08 Milliarden USD, was einem Wachstum von 4,47 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Pipelines im öffentlichen Sektor, Fachkräftemangel im konventionellen Bauwesen und Nachhaltigkeitsvorgaben beschleunigen gemeinsam die Einführung des industrialisierten Bauens. Projektentwickler bevorzugen standardisierte, werkseitig gefertigte Bauteile, die Zeitpläne verkürzen, Baustellenrisiken reduzieren und nachweisbare CO₂-Einsparungen erzielen. Staatliche Infrastrukturfonds in der Asien-Pazifik-Region und den Golfstaaten sichern die Nachfragesichtbarkeit, während Versicherungsanreize von bis zu 55 % Prämienreduzierung für widerstandsfähige Betonfertigteilgebäude die Projektökonomie stärken. Der Wettbewerb dreht sich zunehmend um die Fähigkeit, eine effiziente Logistik für übergroße Elemente zu organisieren und kohlenstoffarme Produktionsprozesse zu zertifizieren, was vertikal integrierten Lieferanten strategische Vorteile verschafft.

Wichtigste Erkenntnisse des Berichts

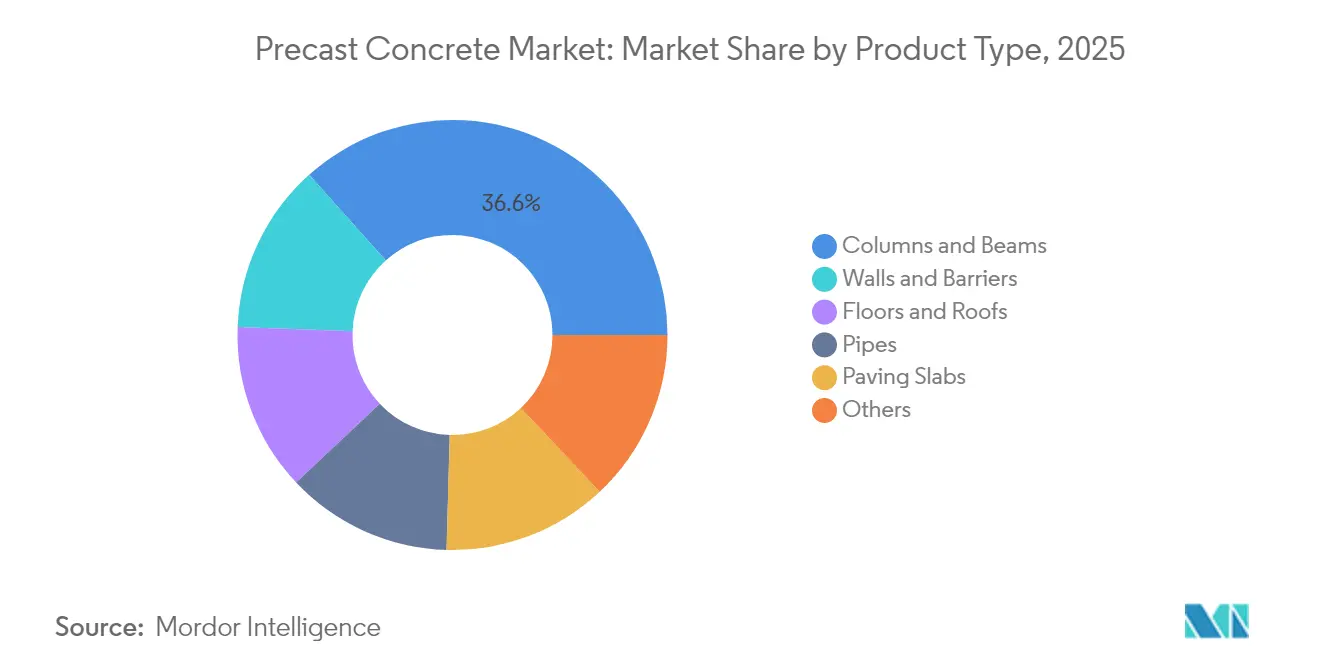

- Nach Produkttyp führten Stützen und Träger mit einem Marktanteil von 36,62 % am Markt für Betonfertigteile im Jahr 2025; Wände und Barrieren werden bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen.

- Nach Endverbrauchsbranche entfiel auf die Infrastruktur ein Anteil von 31,78 % an der Marktgröße für Betonfertigteile im Jahr 2025, während der Wohnungsbau mit einer CAGR von 4,69 % bis 2031 das stärkste Wachstum verzeichnet.

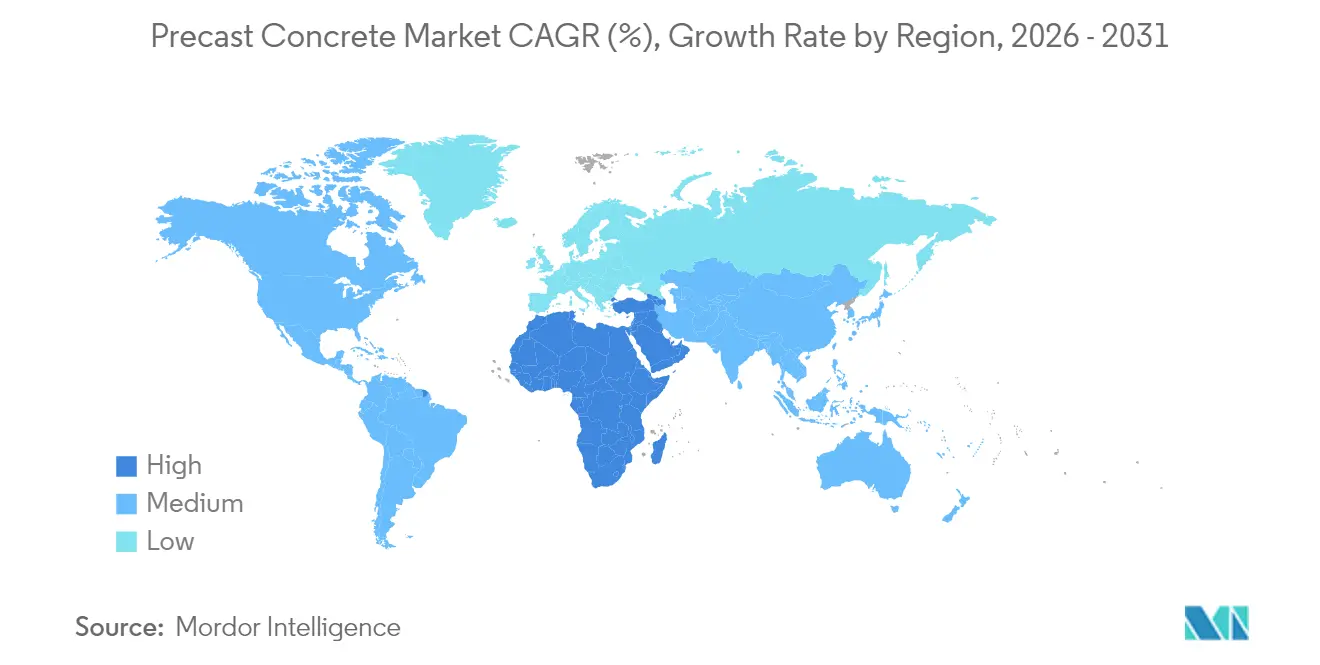

- Nach Geografie entfiel auf die Asien-Pazifik-Region ein Marktanteil von 39,12 % am Markt für Betonfertigteile im Jahr 2025; die Regionen Naher Osten und Afrika werden bis 2031 voraussichtlich mit einer CAGR von 4,83 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Betonfertigteile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Megaprojekt-Pipelines | +1.20% | Global, mit Schwerpunkt in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Wohnungsbau-für-alle-Programme in Schwellenländern | +0.80% | APAC als Kern, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung zur Vorfertigung angesichts des Fachkräftemangels | +0.70% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Gutschriften für gebundenen Kohlenstoff | +0.60% | Europa und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für widerstandsfähige Betonfertigteilstrukturen | +0.40% | Nordamerika, Golfstaaten, katastrophengefährdete Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Megaprojekt-Pipelines

Nationale Infrastrukturprogramme leiten vorhersehbare Volumina in den Markt für Betonfertigteile, indem sie Entwürfe standardisieren und die Beschaffung von Bauteilen vorziehen. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz im Wert von 1,2 Billionen USD, die Niedrigemissions-Bauziele des europäischen Green Deals und Chinas Vorgabe, dass 30 % der neuen Stadtgebäude Vorfertigung einsetzen, bilden gemeinsam eine mehrjährige Nachfragebasis. Tasmaniens Ersatz der Bridgewater-Brücke dokumentierte eine 40-prozentige Terminverkürzung gegenüber Ortbetonoptionen[1]Australisches Regierungsministerium für Infrastruktur, "Bridgewater Bridge Project Update," infrastructure.gov.au . Großvolumige Beschaffung senkt Stückkosten und sichert projektübergreifende Qualitätskonsistenz. Lieferanten mit regionalen Knotenpunktwerken und modularen Schalungssystemen sichern sich frühzeitig Paketaufträge und festigen Erstmovervorteile.

Wohnungsbau-für-alle-Programme in Schwellenländern

Sozialer Wohnungsbau fördert die Einführung von Betonfertigteilen, indem Subventionsauszahlungen an eine schnelle, standardisierte Lieferung innerhalb der Betonfertigteilbranche geknüpft werden. Indiens Pradhan Mantri Awas Yojana zielt auf 20 Millionen Einheiten ab und berichtet von 50 % schnelleren Bauzyklen sowie 15 % direkten Kosteneinsparungen mit vorgefertigten Wänden, Deckenplatten und Treppenhauskernen[2]. Indonesien verlagert portable Fabriken über seinen Archipel und beweist, dass mobile Mischwerke geografische Fragmentierung überwinden. Vorhersehbare Volumina ermöglichen Investitionen in automatisierte Karusselllinien, die den Stundenausstoß im Vergleich zu konventionellen Werken verdreifachen. Sozialwohnungsbauministerien in Lateinamerika verlangen zunehmend werksgeformte Paneele zur Erfüllung von Hurrikan-Lastvorschriften, was die Übereinstimmung zwischen Kosten-, Geschwindigkeits- und Resilienzzielen verdeutlicht.

Verlagerung zur Vorfertigung angesichts des Fachkräftemangels

Entwickelte Volkswirtschaften sehen sich mit Arbeitskräftelücken von mehr als 430.000 Facharbeitern konfrontiert, was Auftragnehmer in der Betonfertigteilbranche dazu veranlasst, auf werksbasierte Produktion umzuschwenken. Robotik platziert, gießt und bearbeitet Bewehrungselemente heute mit 60 % geringerem manuellem Aufwand als die Bankfertigung. Digitale Zwillinge überwachen die Betonhydratation und ermöglichen präzises Aushärten und Qualitätskontrolle in Echtzeit. Ganzjährige Fabrikbetriebe stabilisieren den Materialfluss und die Arbeitszeiten und glätten Umsatzspitzen für Bauunternehmen und Lieferanten gleichermaßen. Die Integration von Logistikplattformen synchronisiert zudem Just-in-time-Lkw-Transporte mit Kranfenstern auf der Baustelle und reduziert Leerlaufstrafen und CO₂-Emissionen.

Monetarisierung von Gutschriften für gebundenen Kohlenstoff

CO₂-Bepreisungsrahmen wandeln Emissionseinsparungen in Einnahmen um und veranlassen Hersteller, Mischungen mit Schlacke, Flugasche und abgeschiedenem CO₂ neu zu gestalten. Kontrollierte Dosierung senkt den Zementanteil um 10–15 % ohne Festigkeitsverlust und generiert Gutschriften im Wert von 80–100 EUR pro Tonne in der Europäischen Union. Blockchain-Tracking authentifiziert CO₂-Daten von der Wiege bis zum Werkstor und erzielt Prämiengebote bei grünen öffentlichen Ausschreibungen. Haltbarkeitsgewinne verlängern die Nutzungsdauer, reduzieren Ersatzzyklen und stärken das Netto-Null-Argument für die Einführung von Betonfertigteilen bei institutionellen Vermögenseigentümern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten für übergroße Elemente | -0.50% | Global, insbesondere Regionen mit begrenzter Transportinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch selbstheilende Ortbetone | -0.30% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Regionale Normenvielfalt | -0.40% | Global, insbesondere Nordamerika, Europa und Schwellenmärkte mit sich entwickelnden Standards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten für übergroße Elemente

Der Transport von Trägern mit mehr als 30 Metern Länge kann die Kosten für gelieferte Bauteile um 15–25 % erhöhen, insbesondere bei Entfernungen von mehr als 100 km vom Werk[3]. Begrenzte Brückendurchfahrtshöhen und Gewichtsbeschränkungen erzwingen Umwege, die den Kraftstoffverbrauch und die Genehmigungsgebühren erhöhen. Städtische Staus verstärken die Anforderungen an Kranaufstellung und Straßensperrungen, schränken zulässige Lieferfenster ein und erhöhen Überstundenzuschläge. Abgelegene Projektstandorte sind mit erhöhten Kosten für Begleitfahrzeuge konfrontiert, was die Produktivitätsvorteile der Fabrik in der Betonfertigteilbranche gelegentlich aufwiegt. Lieferanten mindern das Risiko durch den Einsatz von Satellitenwerken oder die Entwicklung spleißfertiger Segmente, doch die Investitionskosten für mobile Schalungen und Mischwerke bremsen die kurzfristige Skalierbarkeit.

Wettbewerb durch selbstheilende Ortbetone

Mikroverkapselte Wirkstoffe, bakterielle Zusatzmittel und Formgedächtnispolymere ermöglichen es Ortbetonmischungen, Risse selbst zu versiegeln, was die Haltbarkeitsführerschaft von Betonfertigteilen in der Betonfertigteilbranche herausfordert. Schnellabbindende Formulierungen verringern Terminvorteile, da Platten innerhalb von 24 Stunden die Bemessungsfestigkeit erreichen. Architekten schätzen die geometrische Freiheit von Ortbetonmethoden, die die Selbstheilungstechnologie nun auf aggressive Expositionsklassen ausweitet. Obwohl Materialaufschläge noch hoch sind und Felddaten begrenzt sind, deuten laufende Pilotprojekte an europäischen Brücken auf eine breitere Einführung bis 2028 hin. Betonfertigteilhersteller reagieren, indem sie Selbstheilungskapseln während der Werksfertigung einbetten und darauf abzielen, ihren Qualitätskontrollvorteil zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Strukturelemente treiben das Volumenwachstum

Stützen und Träger dominierten die Marktgröße für Betonfertigteile mit einem Anteil von 36,62 % im Jahr 2025. Die robuste Nachfrage resultiert aus Hochhaus-, Brücken- und Industrierahmen, bei denen die Präzision der Lastaufnahme eine kontrollierte Werksfertigung erfordert. Wände und Barrieren werden bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen, da Regierungen Perimetersicherheitscodes verschärfen und modulare Wohnbaukits zunehmen. Böden und Dächer profitieren von Präferenzen für offene Grundrisse und nutzen weitgespannte Hohlkernplatten, die die Einrüstzeit auf der Baustelle verkürzen. Rohrsegmente folgen den Finanzierungszyklen der Wasserinfrastruktur, während Pflastersteine stetige Programme zur Erneuerung von Straßenräumen bedienen.

Automatisierung verändert alle Produktlinien: Robotisierte Bewehrungskörbe reduzieren den Arbeitsaufwand in der Betonfertigteilbranche um 40–60 %; Laserprojektion gewährleistet Schalungsgenauigkeit, und 3D-gedruckte Formen ermöglichen individuelle architektonische Texturen. Integrierte Dämmung und Leitungsführungen erheben Wände und Barrieren von Standardpaneelen zu schlüsselfertigen Hüllsystemen und unterstützen Premiumpreisgestaltung. Standardisierte Verbindungshardware beschleunigt die Montage auf der Baustelle und verankert Geschwindigkeitsvorteile direkt im Bauteildesign. Erdbebengebiete erfordern duktile Verbindungsdetails und verstärken die regionale Anpassung von Produktportfolios.

Nach Endverbrauchsbranche: Dynamik im Wohnungsbau nimmt zu

Die Infrastruktur behielt mit 31,78 % des Marktanteils für Betonfertigteile im Jahr 2025 die Führungsposition, gestützt durch Brücken-, Tunnel- und Entsalzungsaufträge. Der Wohnungsbau verzeichnet jedoch mit einer CAGR von 4,69 % bis 2031 das stärkste Wachstum, da Regierungen und Projektentwickler auf Massenbauwohnlösungen setzen. Mehrfamilienhochhäuser übernehmen vollständige Betonfertigteil-Rahmenpakete, die das Terminrisiko reduzieren und Projektentwicklern ermöglichen, frühere Auszahlungen und Belegungsbescheinigungen zu sichern. Die gewerbliche Nachfrage bleibt zyklisch, aber stabil, gestützt durch vorgefertigte Parkhäuser und gemischt genutzte Sockelgeschosse, die Geschwindigkeit bis zur Umsatzerzielung priorisieren. Institutionelle Käufer bevorzugen werkseitig gefertigte Einheiten für Labore und Krankenhäuser aufgrund strenger Sauberkeits- und Schwingungskriterien.

Die Beschleunigung im Wohnungsbau steht im Einklang mit staatlichen Subventionsrahmen, die modulare Fertigstellungszeitpläne belohnen. Integrierte Panelsysteme verlegen Sanitär-, Elektro- und HVAC-Leitungen vor und reduzieren Folgegewerke in der Betonfertigteilbranche um bis zu 30 %. Projektentwickler verweisen auf verbesserte Hypothekenverbriefungsaussichten bei steigender Liefersicherheit, was das Volumen weiter zu Betonfertigteillieferanten lenkt. Das Wachstum von Industrielagerhäusern, angetrieben durch die Neuausrichtung der E-Commerce-Logistik, ergänzt den Wohnungsbauaufschwung und hält die Werksauslastungsraten über alle Produktlinien hinweg hoch.

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Anteil von 39,12 % am Markt für Betonfertigteile, wobei China 30-prozentige Vorfertigungsquoten für neue Stadtprojekte durchsetzt und Indien den sozialen Wohnungsbau subventioniert. Regionale Hersteller nutzen Skaleneffekte und lokale Zementversorgung und treiben den Export standardisierter Schalungstechnologie nach Vietnam und auf die Philippinen voran. Japan und Südkorea sind Pioniere bei erdbebensicheren Betonfertigteilrahmen, während Australien hochbeständige Meerwassermischungen für Küsteninfrastruktur integriert.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 4,83 % bis 2031 das stärkste Wachstum. Staatliche Vermögensfonds der Golfstaaten leiten Kapital in Smart-City-Plattformen wie Saudi-Arabiens NEOM, das werksfertige Fassaden für thermische Effizienz vorschreibt. Katars Weltmeisterschaftsbau hinterließ ein Erbe an Werkskapazitäten, die nun für Metro- und Entsalzungsprojekte umgewidmet werden. Afrikanische Metropolen wie Nairobi und Lagos erproben modulare Schulen und Krankenhäuser, doch Straßentransportbeschränkungen und Kranmangel dämpfen die unmittelbare Skalierbarkeit.

Nordamerika und Europa weisen reife, aber innovationsgetriebene Nachfrageprofile innerhalb der Betonfertigteilbranche auf. Resilienzrabatte US-amerikanischer Versicherer fördern die Einführung in Hurrikankorridoren, während Kanadas CO₂-Steuerplan kohlenstoffarme Betonfertigteilmischungen begünstigt. Europäische Ausschreibungsspezifikationen gewichten zunehmend CO₂-Deklarationen von der Wiege bis zum Werkstor und drängen Lieferanten zur Einführung klinkerreduzierter Zemente und erneuerbarer Energie für Härtungsöfen. Der Marktzugang hängt von der Erfüllung sich entwickelnder EN- und ASTM-Standards sowie lokal kalibrierter Umweltproduktdeklarationen ab.

Wettbewerbslandschaft

Der Markt für Betonfertigteile ist stark fragmentiert. Automatisierungsinvestitionen stehen ganz oben auf den strategischen Agenden: Elematics Plattform für digitale Zwillinge reduziert Nacharbeitsvorkommnisse um 30 % und verlängert die Lebensdauer von Formen. Fortschrittliche Golfproduzenten integrieren Solardächer und Batteriespeicher, um Energiekosten zu stabilisieren und Schwellenwerte für grüne Beschaffung zu erfüllen.

Der Akquisitionsschwung hält an: Molins' Kauf von Concremat für 100 Millionen EUR sichert den Markteintritt in Portugal und finanziert ein robotisiertes Werk in Spanien sowie eine US-amerikanische Fabrik für Stadtgestaltung. CRHs Kauf texanischer Anlagen für 2,1 Milliarden USD erweitert die Werksdichte im Südwesten und ermöglicht Lieferungen am nächsten Tag innerhalb eines Radius von 400 km. Technologieeinsteiger experimentieren mit portalkranbasiertem 3D-Druck bewehrungsfreier Wände und stellen mittelfristige Disruptionsbedrohungen dar, insbesondere für nicht tragende Anwendungen in der Betonfertigteilbranche.

Die Wettbewerbsdifferenzierung dreht sich zunehmend um Gesamtgebäudelösungen, die Tragwerk, Hülle und gebäudetechnische Leitungswege integrieren. Anbieter, die Beratung für fertigungsgerechtes Design mit Niedrigemissionszertifizierung bündeln, erhalten Spezifikationspräferenz bei öffentlichen Ausschreibungen. Das Rennen zur Dekarbonisierung löst auch Allianzen mit Zusatzmittelspezialisten und Start-up-Unternehmen für CO₂-Abscheidung aus und verstärkt branchenübergreifende Konvergenztrends innerhalb des Marktes für Betonfertigteile.

Marktführer der Betonfertigteilbranche

Holcim

CEMEX S.A.B. de C.V.

CRH

Forterra Building Products Limited

Boral Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Molins investiert 100 Millionen EUR in die Übernahme von Concremat, einem führenden Betonfertigteilunternehmen in Portugal. Die Investition umfasst auch die Entwicklung eines neuen Roboterwerks in Zentralspanien und einer neuen US-amerikanischen Fabrik für die Stadtgestaltungssparte Escofet. Diese Übernahme stärkt das Betonfertigteilgeschäft von Molins und markiert den Eintritt in den portugiesischen Markt.

- Februar 2024: CRH hat texanische Betonbetriebe für 2,1 Milliarden USD übernommen und damit seine Betonfertigteil-Fertigungskapazität im Südwesten der Vereinigten Staaten ausgebaut und seine Position in Infrastrukturmärkten gestärkt. Diese Übernahme soll den Markt für Betonfertigteile durch die Beschleunigung des regionalen Wachstums und die effiziente Deckung der steigenden Nachfrage ankurbeln.

Berichtsumfang des globalen Marktes für Betonfertigteile

Betonfertigteile sind eine Art Beton, der in einer kontrollierten Fabrikumgebung hergestellt wird, anstatt vor Ort gegossen zu werden. Dieses vorgefertigte Betonprodukt wird mithilfe von Formen oder Schalungen geformt und anschließend zur Montage und Installation auf Baustellen transportiert.

Der Markt für Betonfertigteile ist nach Produkttyp, Endverbrauchsbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Träger und Stützen, Pflastersteine, Böden und Dächer, Rohre, Wände und Barrieren sowie Sonstige unterteilt. Nach Endverbrauchsbranche ist der Markt in Wohnungsbau, Infrastruktur, Gewerbebau, Industrie und institutionellen Bereich unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den globalen Markt für Betonfertigteile in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Stützen und Träger |

| Wände und Barrieren |

| Böden und Dächer |

| Rohre |

| Pflastersteine |

| Sonstige |

| Wohnungsbau |

| Gewerbebau |

| Infrastruktur |

| Industrie und institutioneller Bereich |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stützen und Träger | |

| Wände und Barrieren | ||

| Böden und Dächer | ||

| Rohre | ||

| Pflastersteine | ||

| Sonstige | ||

| Nach Endverbrauchsbranche | Wohnungsbau | |

| Gewerbebau | ||

| Infrastruktur | ||

| Industrie und institutioneller Bereich | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Marktwert für Betonfertigteile im Jahr 2026?

Die Marktgröße für Betonfertigteile beläuft sich im Jahr 2026 auf 149,52 Milliarden USD.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 4,47 % verzeichnen und den Wert bis 2031 auf 186,08 Milliarden USD steigern.

Welche Region führt beim Verbrauch werkseitig gefertigter Betonelemente?

Die Asien-Pazifik-Region hält 39,12 % der globalen Nachfrage, angetrieben durch Chinas Industrialisierungspolitik im Bauwesen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Wände und Barrieren werden voraussichtlich mit einer CAGR von 5,07 % wachsen, was den steigenden Bedarf an modularem Wohnungsbau und Sicherheitsanforderungen widerspiegelt.

Wie begegnen Hersteller den Vorgaben zur CO₂-Reduzierung?

Werke ersetzen klinkerarme Bindemittel und scheiden CO₂ ab, wobei 10–15 % Zementerparnis über CO₂-Gutschriften monetarisiert werden.

Seite zuletzt aktualisiert am: