Hochleistungsbeton Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

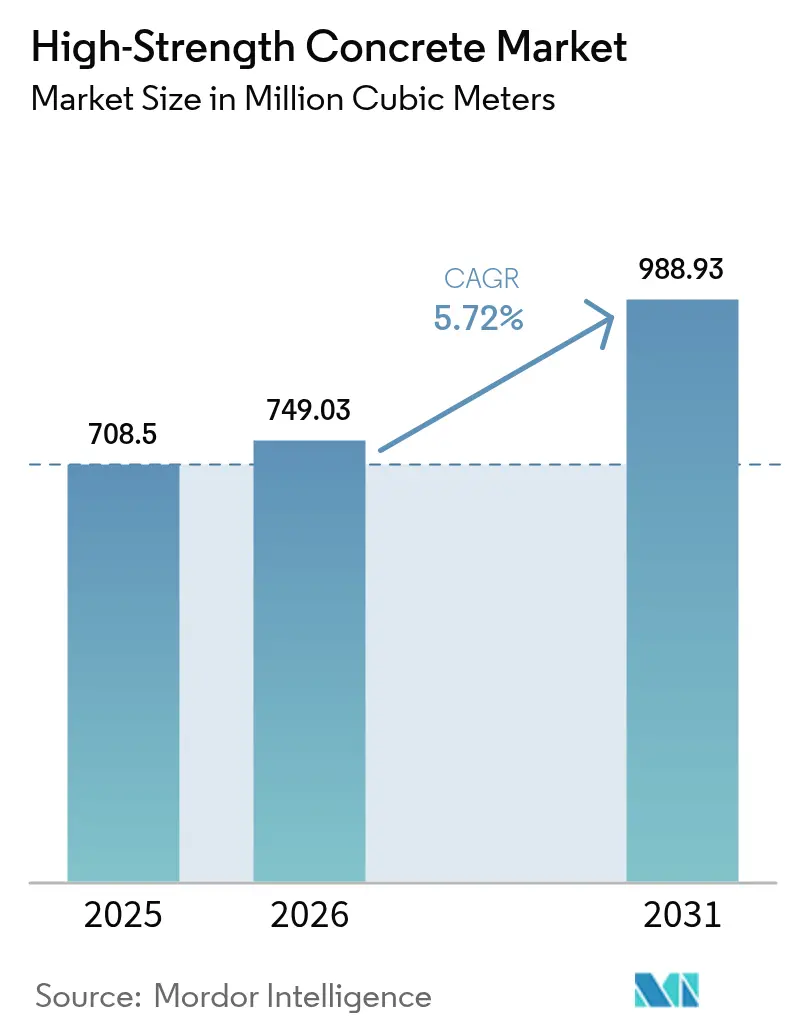

| Marktvolumen (2026) | 749.03 Millionen Kubikmeter |

| Marktvolumen (2031) | 988.93 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

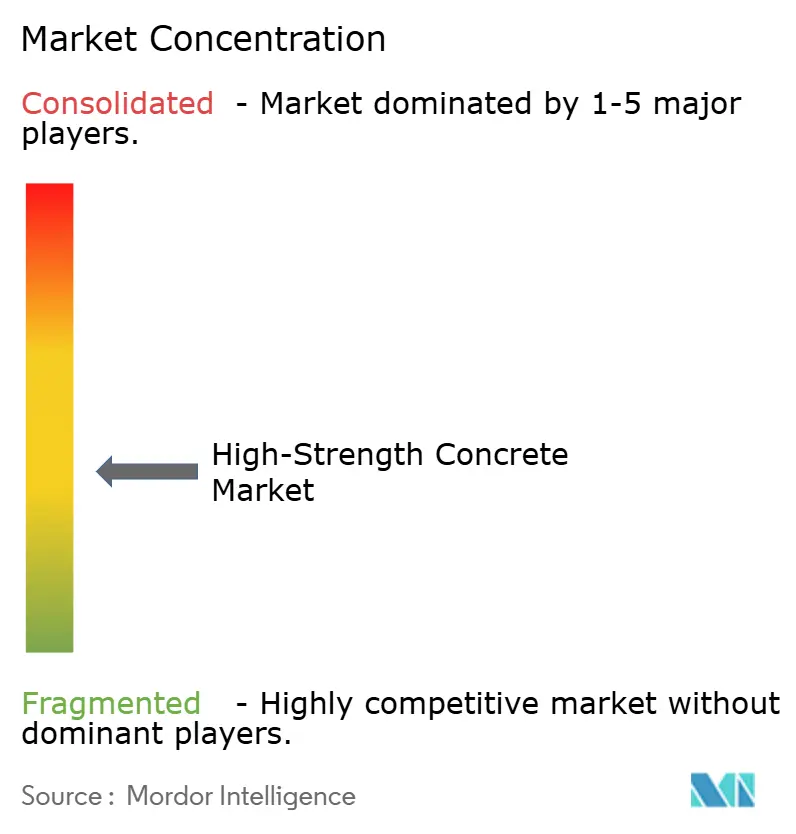

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochleistungsbeton Marktanalyse von Mordor Intelligence

Der Hochleistungsbeton Markt wurde im Jahr 2025 auf 708,5 Millionen Kubikmeter bewertet und wird voraussichtlich von 749,03 Millionen Kubikmetern im Jahr 2026 auf 988,93 Millionen Kubikmeter bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst, da Bauunternehmen nach höheren Gebäuden, tieferen Fundamenten und Brücken mit größeren Spannweiten streben, die die Grenzen herkömmlicher Baustoffe überschreiten. Staatliche Megaprojekt-Pipelines, Offshore-Windkraftfundamente, die Mischungen mit über 100 MPa erfordern, und KI-gesteuerte Chargiersysteme, die eine gleichmäßige Leistung gewährleisten, stärken das Marktwachstum zusätzlich. Auftragnehmer wägen zunehmend Lebenszyklusersparnisse gegenüber den Vorlaufkosten ab und bevorzugen Hochleistungsmischungen, die Reparaturzyklen verkürzen und die Nutzungsdauer von Anlagen verlängern. Investitionen in die Lieferkette für ergänzende zementöse Materialien und digitale Qualitätskontrollen beschleunigen die Akzeptanz dieser Materialien weiter, während regionale Richtlinien zur CO₂-Bepreisung den Geschäftsfall für zementeffiziente Hochleistungsformulierungen stärken.

Wesentliche Erkenntnisse des Berichts

- Nach Endverbrauchssektor führte die Infrastruktur im Jahr 2025 mit einem Anteil von 41,10 % am Hochleistungsbeton Markt; das gewerbliche Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,32 % wachsen.

- Nach Produktart hielt Transportbeton im Jahr 2025 einen Anteil von 47,10 % an der Hochleistungsbeton Marktgröße, während Fertigteile voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen werden.

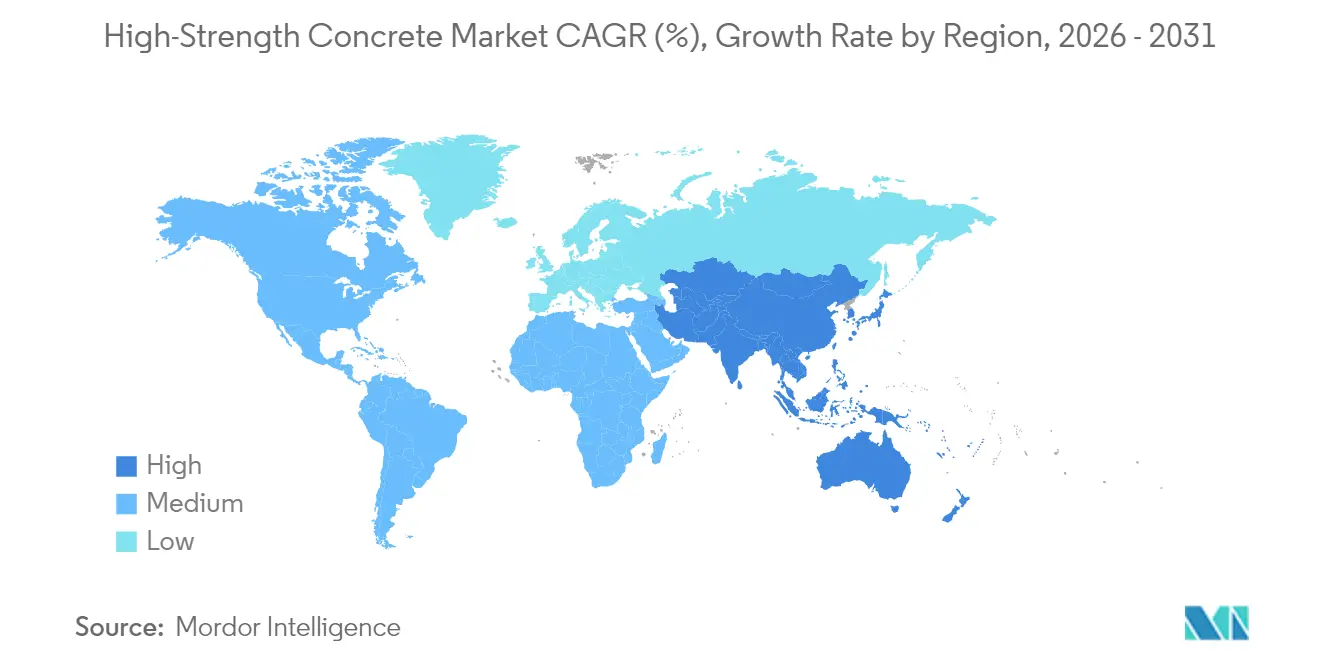

- Nach Region entfiel auf die Asien-Pazifik-Region im Jahr 2025 ein Anteil von 51,90 % an der Hochleistungsbeton Marktgröße, und sie wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hochleistungsbeton Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der öffentlichen Megaprojekt-Pipeline | +1.2% | Global mit Schwerpunkt in APAC und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Hochhaus- und gemischt genutzte Stadtentwicklung | +0.8% | Nordamerika und Kernmärkte der EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Lebenszykluskosten- einsparungen gegenüber herkömmlichem Beton | +0.9% | Global mit früher Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Chargierung und digitale Zwillinge erhöhen die Spezifikationskonsistenz | +1.1% | Nordamerika und EU führend, APAC folgt | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisung fördert die Akzeptanz hochfester, zementarmer Mischungen | +0.7% | EU und Kalifornien führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Offshore-Wind- kraftfundamente erfordern Betone mit über 100 MPa | +1.0% | Nordsee, Ostsee und ostasiatische Küsten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der öffentlichen Megaprojekt-Pipeline

Staatlich finanzierte Energiekorridore, Schienennetze und Brückenerneuerungen standardisieren Spezifikationen, die Beton mit einer Mindestdruckfestigkeit von 60 MPa oder höher bevorzugen. Der REPowerEU-Plan der Europäischen Union stellt 300 Milliarden EUR für Energieinfrastruktur bereit, die höhere Haltbarkeitsstandards erfüllen muss. Indiens Nationale Infrastruktur-Pipeline sieht bis 2030 Investitionen in Höhe von 1,4 Billionen USD für Projekte vor, was einen stetigen Abrufplan schafft, der es Herstellern ermöglicht, Investitionen in spezialisierte Chargiersanlagen zu amortisieren. Mehrjährige Ausschreibungen reduzieren die Nachfragevolatilität, sodass Hersteller dedizierte Hochleistungsproduktlinien einführen, um Rahmenvereinbarungen zu sichern. Behörden überarbeiten zudem Beschaffungsvorschriften, um die Gesamtbetriebskosten gegenüber dem niedrigsten Angebot zu priorisieren – ein Schritt, der die Marktdurchdringung von Hochleistungsbeton fördert. Der Trend begünstigt Unternehmen mit vertikal ausgerichteten Zement-, Zusatzmittel- und Logistikoperationen, die eine rechtzeitige Versorgung von Megaprojektstandorten gewährleisten können.

Hochhaus- und gemischt genutzte Stadtentwicklung

Suprahohe Bauprojekte in New York, London und Shanghai schreiben 80-MPa-Beton für Kernwände und Transferträger vor, was schlankere Elemente und größere vermietbare Flächen ermöglicht. Allein auf Manhattan sind bis 2028 fünfzehn Türme mit mehr als 300 m Höhe geplant, die jeweils zehntausende Kubikmeter Hochleistungsmischungen erfordern[1]Rat für Hochhäuser und städtischen Lebensraum, „Skyscraper Center Projektliste”, ctbuh.org. Architekten in Singapur und Seoul übernehmen diesen Ansatz, um die Flächennutzung in Höhenbeschränkungszonen zu optimieren. Städtische Dichteboni belohnen schlanke Gebäude, was Hochleistungsbeton zu einem Designfaktor und nicht zu einem optionalen Upgrade macht. Entwickler, die an gemischt genutzten Sockeln arbeiten, integrieren Einzelhandels-, Büro- und Wohngeschosse, die alle von hochbelasteten Transferdecken getragen werden, die auf hohe Druckfestigkeit angewiesen sind. Die schnellste Akzeptanz findet in Regionen statt, in denen Baunormen bereits Hochleistungsklassen anerkennen, was optimierte Genehmigungen und kürzere Bauzeiten ermöglicht.

Lebenszykluskosten-Einsparungen gegenüber herkömmlichem Beton

Das American Concrete Institute berichtet von einer Reduktion der Lebenszykluskosten um 25 %–40 %, wenn Planer Hochleistungsmischungen für Brücken und Meeresbauten vorschreiben. Geringere Permeabilität reduziert den Chlorideintrag und senkt Wartungsbudgets, die mit der Korrosion von Bewehrungsstahl verbunden sind. Für ein vierspuriges Viadukt zeigt die Kostensimulation Gesamteinsparungen von über 3 Millionen USD über 50 Jahre, trotz eines 20-prozentigen Aufschlags auf den anfänglichen Beton. Anlageneigentümer im Güterverkehr und bei Hafenbehörden verinnerlichen diese Einsparungen, da Betriebsunterbrechungen mehr kosten als Materialien. Versicherungsunternehmen bieten zudem Prämiennachlässe an, wenn Bauwerke bewährte Hochleistungsdesigns übernehmen, was zusätzliche finanzielle Anreize schafft. Da sich das Anlagenmanagement auf verfügbarkeitsbasierte Verträge verlagert, setzen Auftragnehmer Hochleistungsbeton Marktlösungen ein, um Leistungsgarantien zu erfüllen, ohne Wartungsrückstellungen zu erhöhen.

KI-gesteuerte Chargierung und digitale Zwillinge erhöhen die Spezifikationskonsistenz

Automatisierte Dosiersysteme überwachen Feuchtigkeit, Temperatur und Echtzeit-Slump und liefern laut Command Alkon-Felddaten über Tausende von Ladungen eine 95-prozentige Spezifikationskonformität. Digitale Zwillinge simulieren Hydratations- und Temperaturprofile und helfen Herstellern, Mischungen für dichte Bewehrungskäfige oder aggressive Meeresumgebungen anzupassen. Auftragnehmer, die diese Plattformen nutzen, berichten von einer 15-prozentigen Reduktion des Materialabfalls, während sie kostspielige Nacharbeiten vor Ort vermeiden. In Probiergussphasen eingebettete Sensoren liefern Rückmeldungen an den digitalen Zwilling und verfeinern nachfolgende Lieferungen für eine gleichmäßige Leistung bei Mehrturmbaustellen. Die Fähigkeiten verkürzen Genehmigungszyklen, da Eigentümer datenbasierte Sicherheit erhalten, dass jede Charge enge Festigkeitsbandbreiten erfüllt. Hersteller, die eine solche Präzision nachweisen können, erlangen den Status eines bevorzugten Lieferanten im Hochleistungsbeton Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für hochwertige Rohstoffe und Zusatzmittel | -0.60% | Global, mit starken Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lücke bei Fachkräften und Qualitätssicherungskapazitäten in Schwellenmärkten | -0.40% | APAC-Schwellenmärkte, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Silikastaub-Versorgung nach Verschiebungen in der Chipindustrie | -0.50% | Global, mit Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für hochwertige Rohstoffe und Zusatzmittel

Silikastaub kostete 2024 durchschnittlich 255 USD/t – dreimal so viel wie Flugasche –, während Polycarboxylat-Fließmittel die Produktionskosten um 20–25 USD pro m³ erhöhen. Solche Einsatzstoffe erhöhen die Lieferpreise um 40 %–80 % gegenüber herkömmlichen Mischungen, was die Akzeptanz bei budgetbeschränkten Wohnbau- und kommunalen Projekten einschränkt. Die Halbleiternachfrage verengte das Angebot an Silikastaub, was zu sporadischen Engpässen führte, die Chargierbetriebe zur Rationierung ihrer Hochleistungsproduktion zwangen. Die Märkte für Spezialzusatzmittel sind nach wie vor auf einige wenige Chemieunternehmen konzentriert, was den Preiswettbewerb einschränkt und die Anfälligkeit für Lieferkettenunterbrechungen erhöht. Auftragnehmer, die an Pauschalpreisverträge gebunden sind, sehen sich Margenverlusten ausgesetzt, wenn die Einsatzkosten steigen, was risikoaverse Ausschreiber dazu veranlasst, auf Alternativen mit geringerer Güte auszuweichen. Diese Dynamiken dämpfen das kurzfristige Mengenwachstum, bis die Diversifizierung des Angebots und auf lokal bezogenen ergänzenden zementösen Materialien (SCM) basierende Formulierungen ausgereift sind.

Lücke bei Fachkräften und Qualitätssicherungskapazitäten in Schwellenmärkten

Die Herstellung von 80-MPa-Beton erfordert strenge Chargenierungs-, Einbau- und Nachbehandlungskontrollen, die viele Auftragnehmer in Schwellenmärkten noch nicht beherrschen. Vor-Ort-Prüfungen fehlen häufig die notwendigen Geräte für die schnelle Chloridpermeabilität oder Reifegradüberwachung, was zu erhöhten Ablehnungsraten und Projektverzögerungen führen kann. Ministerien erstellen Normen nach wie vor mit einer Grundfestigkeit von 40–50 MPa, ohne dass Planungsteams standardisierte Leitlinien für höhere Klassen erhalten. Lokale Labore, die ASTM C1202-Prüfungen durchführen können, konzentrieren sich in Hauptstädten, was entfernte Projekte zwingt, Proben über Hunderte von Kilometern zu versenden. Der Mangel an zertifizierten Betontechnologen verlangsamt den Technologietransfer, und Sprachbarrieren schränken die Nutzung internationaler Schulungsmodule ein. Bis Berufsausbildungsprogramme ausgebaut werden, wählen Ausschreiber zur Absicherung herkömmliche Güten, die mit den vorhandenen Fähigkeiten übereinstimmen, und begrenzen dadurch das Wachstum des Hochleistungsbeton Markts in diesen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchssektor: Infrastrukturdominanz treibt das Volumen

Die Infrastruktur erfasste 2025 einen Anteil von 41,10 % am Hochleistungsbeton Markt. Straßen-, Schienen- und Hafeneigentümer schreiben 60-MPa-Mischungen für Brückendecks, Tunnel und Kaimauern vor, um die Entwurfslebensdauer ohne umfangreiche Sanierungen zu verdoppeln. Das gewerbliche Segment wird voraussichtlich die höchste CAGR von 6,32 % bis 2031 erzielen, da gemischt genutzte Türme in dichten städtischen Kernen 80-MPa-Stützen verwenden, die Grundrissfläche freisetzen. Die Industrienachfrage konzentriert sich auf Chemieanlagen und Rechenzentren, wo schwere Lasten und aggressive Umgebungen Hochleistungsspezifikationen begünstigen. Institutionelle Nutzer wie Krankenhäuser übernehmen das Material für weitgespannte Decken, die flexible Innenraumlayouts ermöglichen. Obwohl das Wohnbauvolumen bescheiden bleibt, testen Luxus-Hochhausentwickler in Hongkong und Dubai 70-MPa-Wände, um Aussichten auf begrenzten Grundrissen zu maximieren. Anlagenverwalter schätzen reduzierte Ausfallzeiten, daher verankert die Infrastruktur weiterhin die Nachfrage, während der private Immobiliensektor das Gesamtvolumenwachstum beschleunigt.

Das gewerbliche Segment profitiert von schnellen Genehmigungszyklen, die schlanke Tragelemente begünstigen, und erreicht ein prognostiziertes Volumen von 203,6 Millionen m³ bis 2031. Institutionelle und industrielle Segmente wachsen stetig weiter, da Design-Build-Teams mit höheren Festigkeitsklassen vertrauter werden. Die Durchdringung des Wohnbaus bleibt opportunistisch und ist an Premiumstandorte gebunden, an denen strukturelle Effizienz Kostenzuschläge ausgleicht. Segmentübergreifend konvergieren Eigentümer auf Lebenszykluskosten-Modelle, die Wartungseinsparungen von 25 % quantifizieren, und verankern die Akzeptanz des Hochleistungsbeton Markts in kapitalintensiven Projekten weiter.

Nach Produktart: Transportbeton-Führerschaft trifft auf Fertigteil-Innovation

Transportbeton hielt 2025 einen Anteil von 47,10 % am Hochleistungsbeton Markt, gestützt durch dichte Chargiernetze, die Ladungen von 60–80 MPa innerhalb enger Zeitfenster liefern. Etablierte Hersteller investieren in automatisierte Kalibrierung und GPS-verfolgte Fahrzeugflotten, um Slump- und Temperaturspezifikationen während des Transports aufrechtzuerhalten. Fertigteile werden voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen, da Fabrikkontrollen 100-MPa-Festigkeiten mit geringer Streuung erzielen und die Produktion modularer Fassaden, Brückenträger und Windkraftanlagen-Turmsegmente ermöglichen. Die Vor-Ort-Mischung bleibt eine Nischenanwendung für abgelegene Wasserkraftdämme und Inselwindparks, wo Logistikbeschränkungen den Einsatz von Feldbetriebschargiersanlagen erfordern.

Die Hochleistungsbeton Marktgröße für Transportbeton wird bis 2031 voraussichtlich 466,4 Millionen m³ erreichen, unterstützt durch städtische Infrastrukturaufrüstungen. Das Wachstum bei Fertigteilen übertrifft das Gesamtwachstum und erreicht im gleichen Jahr über 277 Millionen m³, dank beschleunigter Abbundlinien und der Einführung digitaler Härtekammern. Hersteller integrieren RFID-Tags, um die Chargendaten jedes Elements zu verfolgen und Qualitätsprüfungen zu vereinfachen. Hybride Lieferketten entstehen, bei denen Transportbeton Kernwände und Fertigteile Fassadenplatten liefern, um Zeitplan und Kosten zu optimieren. Die Vor-Ort-Mischtechnologie schreitet mit containerisierten Mikroanlagen voran, die lokale Zuschlagstoffe mit importierten ultrafeinen ergänzenden zementösen Materialien mischen und Anwendungen auf Entwicklungsinseln und in bergigem Gelände erschließen.

Geografische Analyse

Die Asien-Pazifik-Region entfällt 2025 auf 51,90 % der Hochleistungsbeton Marktgröße und wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen. China dominiert das Volumen durch Belt-and-Road-Schienenkorridore und Küsten-LNG-Terminals, die auf 70-MPa-Beton angewiesen sind, um Abrieb und Frost-Tau-Wechseln zu widerstehen. Indien skaliert die Akzeptanz von Hochleistungsbeton rasch über Wirtschaftskorridore mit Finanzierung aus der Nationalen Infrastruktur-Pipeline und treibt lokale Lieferanten dazu an, 60-MPa-Mischungen unter staatlichen Qualitätsprüfungen zu qualifizieren. Japan baut Küstenverteidigungsanlagen mit ultra-hochleistungsfähigem Beton nach Taifunschäden wieder auf, während Südkorea Smart-City-Bezirke vorsieht, die 80-MPa-ökoeffiziente Platten präsentieren. Südostasiatische Nationen, darunter Vietnam und Indonesien, erproben CO₂-bepreiste Beschaffungsrahmen, die zementarme Hochleistungsformulierungen belohnen.

Nordamerika nutzt den Infrastructure Investment and Jobs Act im Wert von 550 Milliarden USD, der auf Brückenerneuerungen und Hafenaufrüstungen abzielt, bei denen 80-MPa-Beton Wartungszyklen halbiert. Private Entwickler in New York, Toronto und Seattle schreiben 90-MPa-Kerne für gemischt genutzte Türme vor, um zusätzliche vermietbare Fläche unter Höhenbeschränkungen zu erschließen. Die Region ist auch Pionier bei KI-gesteuerter Chargierung, wobei Cloud-Plattformen Sensordaten von Transportbetonflotten aggregieren, um die Einhaltung von Vorschriften auf verteilten Baustellen sicherzustellen. Strengere Buy-Clean-Regelungen in Kalifornien treiben die Nachfrage nach zementeffizienten Hochleistungsmischungen an und fördern lokale Innovationen bei kalziniertem Ton- und Kalksteinzusatzstoffmischungen.

Europas Grüner Deal lenkt Emissionsbudgets auf Materialien mit besseren Festigkeits-zu-Zement-Verhältnissen. Skandinavische Behörden qualifizieren 70-MPa-Brückendecks nun als Standard vor und verweisen auf 30 % geringere Lebenszyklus-CO₂-Emissionen. Deutschland rüstet Autobahnkreuze mit Hochleistungsbeton-Fertigteilträgern auf, die nächtliche Fahrstreifensperrungen reduzieren, während die Niederlande 100-MPa-Schleusentore für Binnenwasserstraßen erproben. Die CO₂-Bepreisung verankert den Kostenvorteil zementarmer Designs und fördert den Hochleistungsbeton Markt in den EU-Mitgliedstaaten. Osteuropäische Länder nutzen Kohäsionsfonds zur Modernisierung von Eisenbahnviadukten und schaffen so entstehende Hochleistungsbeton-Lieferketten.

Südamerika zeigt aufkommende Dynamik, da Brasiliens Konzessionsprogramm 15.000 km Straßen modernisiert und 60-MPa-Fahrbahnplatten für schwere Güterverkehrskorridore vorschreibt. Chiles Kupferhäfen verlangen chloridbeständigen Hochleistungsbeton, um Wartungsintervalle zu verlängern. Der begrenzte Zugang zu Silikastaub macht die Akzeptanz jedoch auf dem Kontinent ungleichmäßig. Naher Osten & Afrika verzeichnen projektspezifische Spitzenwerte: Saudi-Arabiens NEOM-Megastadt verwendet 80-MPa-Mischungen für windbeständige Fassaden, während Südafrika Hochleistungsbeton-Fertigteilplatten für erschwingliche Wohnbauversuchsblöcke testet. Technische Schulungspartnerschaften mit europäischen Herstellern beginnen, Qualifikationslücken zu schließen, was auf eine mögliche Beschleunigung nach 2027 hindeutet.

Wettbewerbslandschaft

Der Hochleistungsbeton Markt weist eine moderate Fragmentierung auf, wobei globale Konzerne und regionale Spezialisten eher mit Formulierungs-Know-how, digitaler Integration und Lieferzuverlässigkeit als mit schierem Volumen konkurrieren. Digitale Zwillingsdienste differenzieren Lieferanten, da Eigentümer Datentransparenz fordern. Sasol-BASF-Zusatzmittelallianzen ermöglichen Echtzeit-Rheologieanpassungen innerhalb von Chargiertankwagen und minimieren Qualitätssicherungsablehnungen vor Ort. Hersteller integrieren Blockchain-basierte Rückverfolgbarkeit für die CO₂-Bilanzierung und positionieren ihre Hochleistungsbeton Marktangebote innerhalb von Netto-Null-Ausschreibungen. Marktanteilsverschiebungen hängen von der Fähigkeit ab, 95-prozentige Spezifikationskonformität unter tropischer Hitze oder Wüstenfeuchte zu garantieren – Bereiche, in denen derzeit nur eine Teilmenge der Wettbewerber hervorragend abschneidet.

Führende Unternehmen der Hochleistungsbeton-Branche

CEMEX, S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

UltraTech Cement Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Shree Cement Limited gab sein Debüt auf dem südindischen Markt und eröffnete sein erstes Transportbeton (RMC)-Werk in Yelahanka im Norden Bangalurus. Diese Anlage verfügt über eine geplante Kapazität von 101 Kubikmetern pro Stunde und ist zudem in der Lage, Hochleistungsbeton herzustellen.

- Mai 2025: Holcim stärkte sein Portfolio durch die Übernahme von Compañia Minera Luren. Dieser peruanische Hersteller von Spezialbaustofflösungen verzeichnet einen Jahresumsatz von über 40 Millionen USD. Das Unternehmen in der Baustoffindustrie bietet eine Reihe von Spezialbeton-Produkten an, darunter Hochleistungsbeton, Schnellbindebeton, Selbstverdichtenden Beton und Schwerbeton.

Globaler Hochleistungsbeton Marktberichtsumfang

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Vor-Ort-Mischung, Fertigteile, Transportbeton sind als Segmente nach Produkt abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Vor-Ort-Mischung |

| Fertigteile |

| Transportbeton |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Produktart | Vor-Ort-Mischung | |

| Fertigteile | ||

| Transportbeton | ||

| Nach Region | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie wird der in Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutionellem Bereich und Infrastruktur verbrauchte Hochleistungsbeton berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Hochleistungsbeton, einschließlich Transportbeton, Fertigteile und Vor-Ort-Mischung, berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die eingesetzt werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie dienen dazu, die Festigkeit von Beton schnell zu erhärten und zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen eingesetzt. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Verkleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsflächen-Laminierung usw. |

| Luftporenbildner | Luftporenbildner werden eingesetzt, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelhaltigen Farben wie Bau- und Automobillacken, Verkehrsfarben, Bodenharzen und Schutzanstrichen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die Fundamente und Bauwerke wie Gebäude, Brücken, Dämme usw. stabilisieren und deren Festigkeit und Haltbarkeit verbessern. |

| Zementgebundene Befestigung | Zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Mörtel unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Einsatzbereichen verwendet werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Hochbau | Gewerblicher Hochbau umfasst Neubauten von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduktionsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu bieten, kann eine filmbildende Schutzschicht auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Haftungseigenschaften bekannt und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze- und Chemikalienanwendungen und ist ein ideales Produkt für alle, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikanwendungen, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil von Baureparatur- und Sanierungschemikalien. Es beinhaltet die Verstärkung bestehender Bauwerke durch Umwickeln von Tragebauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um deren Aussehen zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduktionsmittel (Fließmittel) | Hochleistungswasserreduktionsmittel sind eine Art Betonzusatzmittel, die beim Zusatz zu Beton verbesserte und gesteigerte Eigenschaften liefern. Diese werden auch Fließmittel genannt und werden eingesetzt, um den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebstoffe, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erlangen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Industrie- und institutioneller Hochbau umfasst Neubauten von Krankenhäusern, Schulen, Produktionseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst Neubauten von Eisenbahnen, Straßen, Wasserstraßen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren der Injektion von Mörtel in offene Fugen, Risse, Hohlräume oder Kiesnester in Beton- oder Mauerwerk-Tragebauteilen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Konstruktion und die Verhinderung von Wassereintritt. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, mineralischen Pigmenten und Polymeren und kann auf horizontalen und vertikalen Oberflächen aufgetragen werden. Er kann für die Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymeradditiven. Die Additive erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate verwendet, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyurea. Polyaspartat-Bodenbeschichtungen sind typischerweise zweikomponentige Systeme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann nach Bedarf starr oder flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endanwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wichtiges Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz eingesetzt, um gegen verschlechternde Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Wohnungen wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die eingesetzt werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von ca. 0,2 %–0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften besitzt, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünnflüssiger sein und durch Kapillarwirkung in einen bestimmten Stoff eindringen. |

| Bahnen-Abdichtungssysteme | Bahnen-Abdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen selbst in den anspruchsvollsten Untergrundkonstruktionen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Beanspruchungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden eingesetzt, um das Schwinden von Beton zu reduzieren, sei es durch Trocknen oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelhaltige Klebstoffe | Lösemittelhaltige Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, vertikalen Oberflächen und anderen, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von ca. 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduktionsmittel | Wasserreduktionsmittel, auch Verflüssiger genannt, sind eine Art Zusatzmittel, die eingesetzt werden, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduktionsmittel umfassen raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion von Harz. Sie werden eingestellt, indem das Wasser verdampft oder vom Substrat absorbiert wird. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dafür ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützwände oder den Keller einer Konstruktion aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Konstruktion eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchenintern und extern) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherche und Literaturrecherche sowie primären Experteneinschätzungen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Ein Marktmodell erstellen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen