Flugaschemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

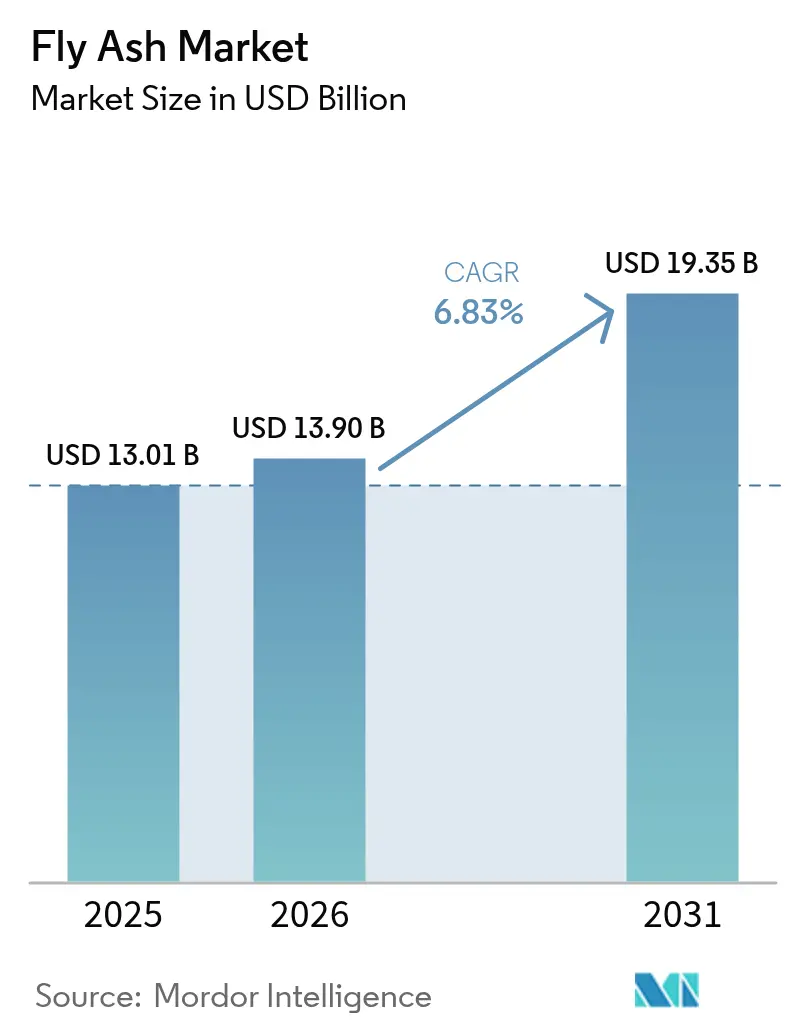

| Marktgröße (2026) | 13.90 Milliarden US-Dollar |

| Marktgröße (2031) | 19.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flugaschemarkt Analyse von Mordor Intelligence

Die Größe des Flugaschemarkts wurde im Jahr 2025 auf 13,01 Mrd. USD geschätzt und wird voraussichtlich von 13,9 Mrd. USD im Jahr 2026 auf 19,35 Mrd. USD bis 2031 anwachsen, bei einem CAGR von 6,83 % während des Prognosezeitraums (2026–2031). Die umfangreiche Infrastrukturpipeline im Asien-Pazifik-Raum, die bewährte Fähigkeit des Materials, den Klinkeranteil zu senken, sowie wachsende Deponieverpflichtungen für Kohleverbrennungsrückstände stärken die Nachfrage. Parallele angebotsseitige Vorteile – von Aufbereitungstechnologien, die die Konsistenz verbessern, bis hin zu langfristigen Partnerschaften zwischen Versorgungsunternehmen und Zementherstellern, die historische Aschedeponien erschließen – führen zu belastbaren Beschaffungskanälen. Die Wettbewerbsdifferenzierung verlagert sich zunehmend in Richtung Produkttransparenz; Hersteller, die verifizierte Umweltproduktdeklarationen (EPDs) liefern und quantifizierbare CO₂-Einsparungen nachweisen, sichern sich spezifikationsgetriebene Aufträge in öffentlichen und gewerblichen Projekten.

Wichtigste Erkenntnisse des Berichts

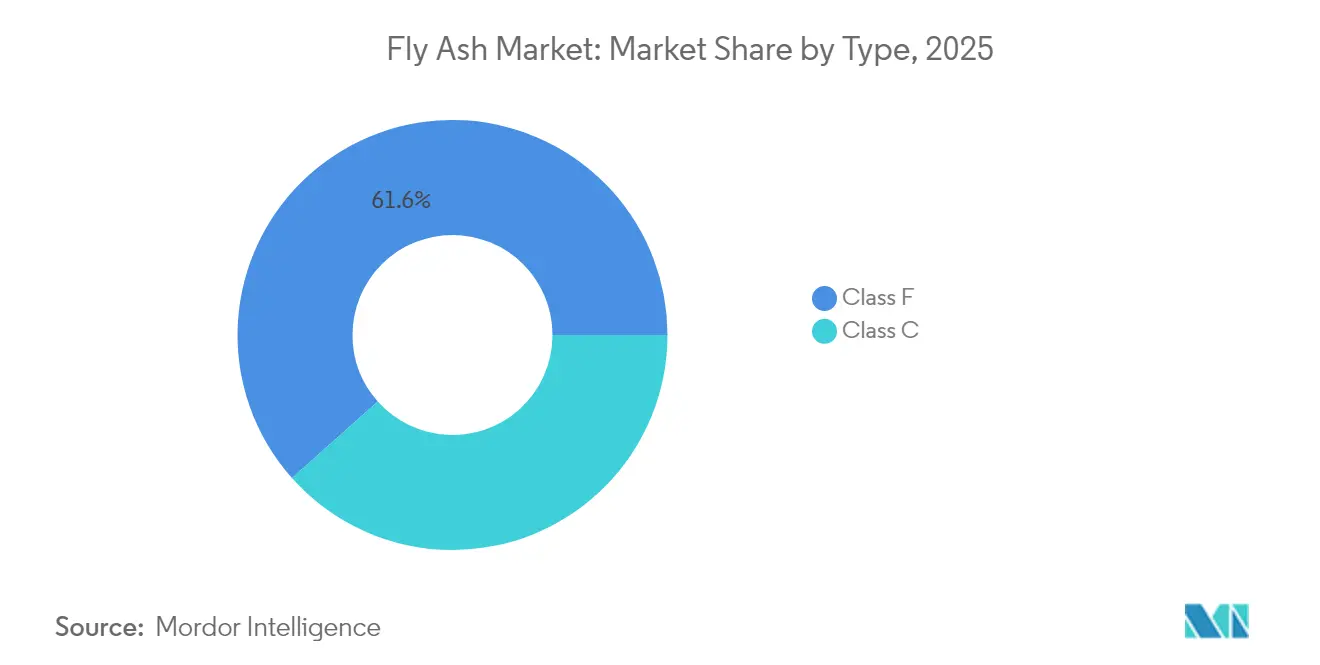

- Nach Typ erfasste Klasse F im Jahr 2025 einen Flugaschemarktanteil von 61,58 %; Klasse C wird mit einem CAGR von 7,47 % bis 2031 als der am schnellsten wachsende Bereich prognostiziert.

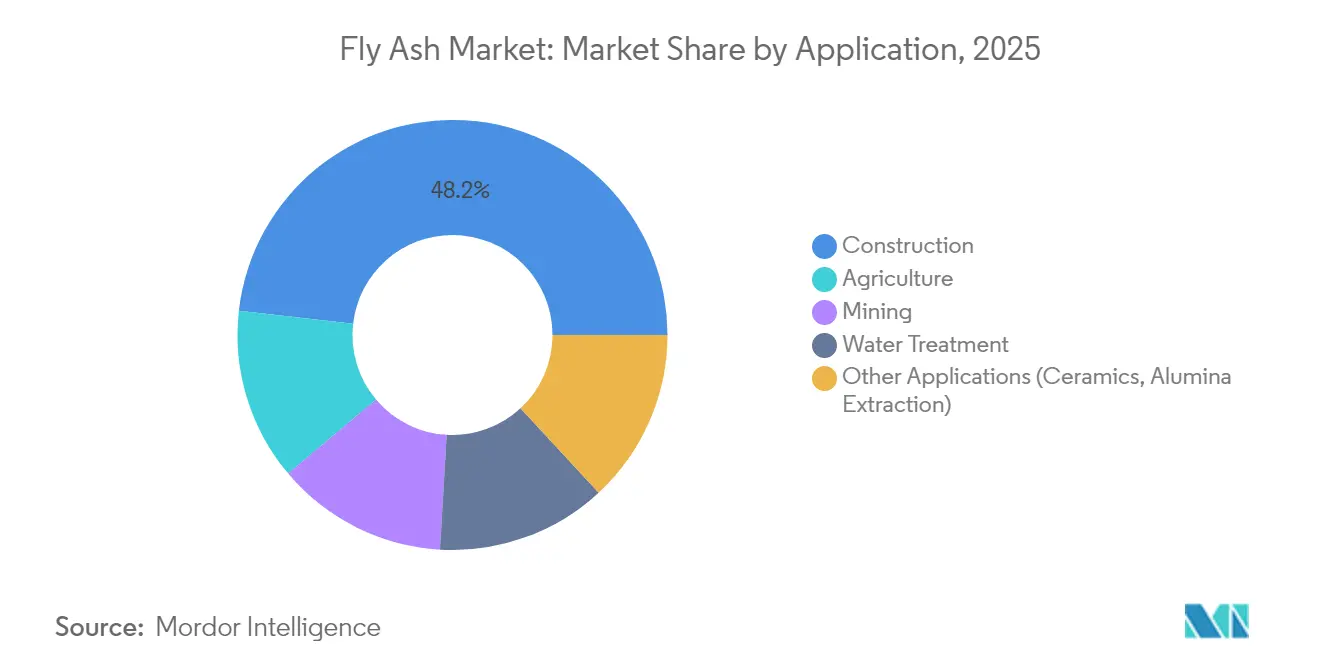

- Nach Anwendung führte das Bauwesen mit 48,20 % der Flugaschemarktgröße im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 7,18 % wachsen.

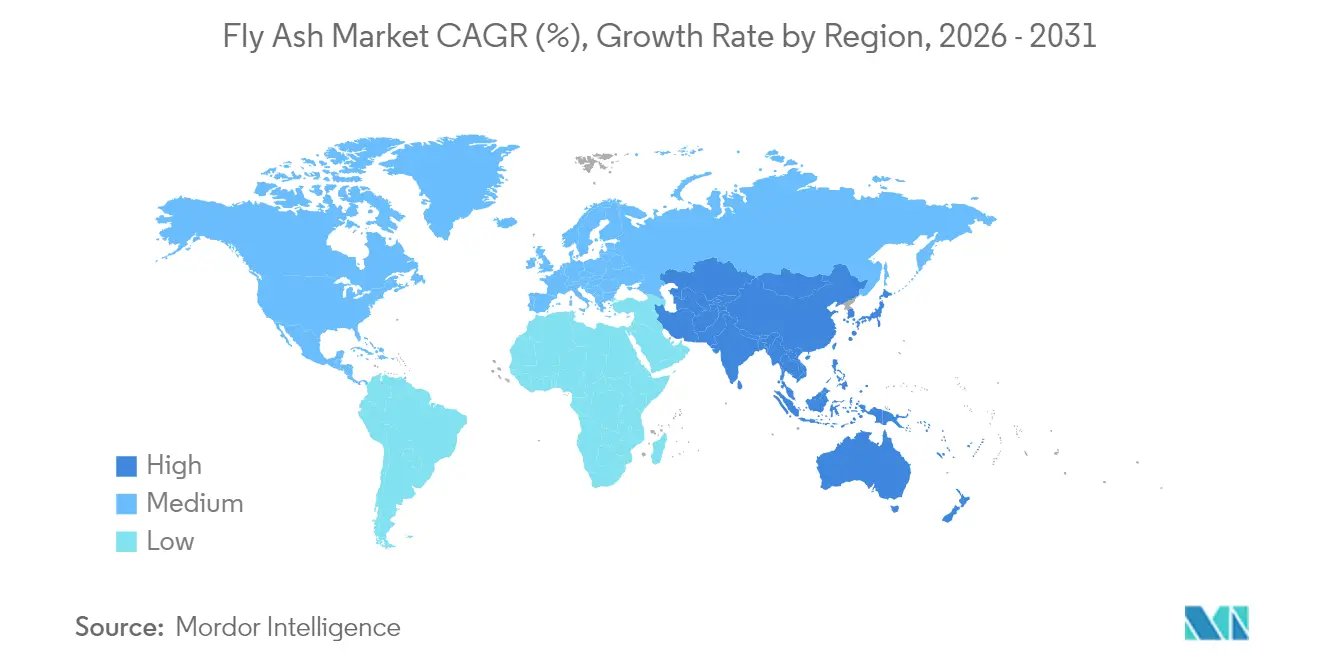

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 70,55 %, während Nordamerika mit 7,03 % den höchsten erwarteten CAGR über 2026–2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flugaschemarkt Trends und Erkenntnisse

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Grünzement-Vorschriften in den USA, der EU und Indien | +1.8% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Einführung von kohlenstoffarmem Geopolymerbeton | +1.5% | Global (frühe Einführung in APAC, EU) | Mittelfristig (2–4 Jahre) |

| Ausbau kohlebasierter Eigenstromerzeugung in ASEAN | +1.2% | ASEAN, Südasien Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Großverbraucher | +0.8% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Blitzkalkination zur Senkung der Logistikkosten | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Grünzement-Vorschriften in den USA, der EU und Indien

Regierungen verschärfen Beschaffungsregeln, die Schwellenwerte für den Klinkerersatz festlegen und damit eine nachhaltige Nachfrage für den Flugaschemarkt zu einem strukturellen Merkmal statt einem konjunkturellen Vorteil machen. Irland schreibt nun einen 30-prozentigen Klinkerersatz bei allen staatlich finanzierten Projekten vor. Frankreichs RE2020-Regelwerk senkt schrittweise die Obergrenzen für den eingebetteten Kohlenstoff im Wohnungsbau und schafft Anreize für Flugaschemischungen zur Einhaltung der Vorschriften. Die Richtlinie „Buy Clean Concrete” des Bundesstaates New York legt Emissionsobergrenzen für staatliche Aufträge über 1 Mio. USD fest und verpflichtet Transportbetonhersteller ab 2025 zur Offenlegung von EPDs[1]New York State Office of General Services, „Buy Clean Concrete Guidelines”, ogs.ny.gov. Kommunale Präzedenzfälle wie die Verordnung Nr. 2778 von Santa Monica verstärken den lokalen Impuls, indem sie den Zementgehalt in Neubauten begrenzen. Insgesamt stützen diese Maßnahmen Mindestmengenvereinbarungen und gestalten die Mischungsdesign-Normen im öffentlichen Infrastrukturbeschaffungswesen neu.

Schnelle Einführung von kohlenstoffarmem Geopolymerbeton in öffentlichen Infrastrukturprojekten

Geopolymerbeton entwickelt sich von Pilotversuchen zu regulären Lieferplänen, und Flugasche bildet das primäre Aluminosilikat-Grundgerüst für die Alkaliaktivierung. Die Langat-Flussbrücke in Malaysia validierte ultrahochleistungsfähige Fertigbetonelemente, die die Gesamtbrückenkosten im Vergleich zu Stahloptionen um 30 % senkten. Das M25-Woodford-West-Viadukt im Vereinigten Königreich verwendete Cemfree-Beton und erzielte eine CO₂-Reduzierung von 77 %, wodurch 9,4 t Emissionen bei nur 52 m³ gegossenem Beton vermieden wurden. Forschungsergebnisse bestätigen, dass Mischungen mit 50 % Flugasche, 40 % Hüttensand und 10 % Silika Druckfestigkeiten im Bereich von 4.000–10.000 psi erreichen und gleichzeitig den Zementbedarf drastisch senken. Da Geopolymersysteme schnell Festigkeit gewinnen und bei Umgebungstemperaturen aushärten, verkürzen Auftragnehmer kritische Projektzeitpläne, was die Nachfrage für den Flugaschemarkt weiter steigert.

Ausbau kohlebasierter Eigenstromerzeugungsanlagen in ASEAN-Industriezonen

Trotz globaler Dekarbonisierungsziele sind die Industriecluster Südostasiens weiterhin auf Kohlestrom zur Deckung des Grundlastbedarfs angewiesen, was erhebliche Aschemengen sicherstellt, die regionale Zementwerke versorgen. Kohle deckte von 2010 bis 2024 nahezu 80 % des inkrementellen Energiebedarfs der Region[2]Internationale Energieagentur, „Southeast Asia Energy Outlook”, iea.org. Indonesische Produzenten förderten 2023 217 Mt und haben Kapazitätserweiterungen von 58 Mt angekündigt, die 21 GW neue Stromerzeugung absichern und den Flugaschemarkt weit über 2030 hinaus stützen könnten. Obwohl die neue indonesische Regierung einen 15-jährigen Kohleausstieg ankündigt, bedeutet das geringe Durchschnittsalter der regionalen Anlagen, dass vorzeitige Stilllegungen finanziell störend bleiben, was darauf hindeutet, dass Ascheströme mittelfristig bestehen bleiben.

Monetarisierung von CO₂-Zertifikaten für Großverbraucher von Flugasche

Jede Tonne Zementklinker, die durch Flugasche ersetzt wird, vermeidet etwa 0,9 t CO₂. Wenn diese Reduzierungen verifiziert werden, können Auftragnehmer handelbare Zertifikate verdienen, die die Projektökonomie verbessern und Amortisationszeiten verkürzen. Holcim quantifiziert und vermarktet solche Ausgleichsmaßnahmen über seine ECOPlanet-Produktlinie und senkt dabei mindestens 30 % CO₂ pro gelieferter Tonne Zement. Akademische Arbeiten zu Reishülsenasche bestätigen, dass eine 15-prozentige Klinkersubstitution die CO₂-Intensität nahezu eins zu eins senkt, was die Glaubwürdigkeit von Flugasche sowohl in freiwilligen als auch in compliance-basierten CO₂-Rahmenwerken festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Volatilität im kohlebefeuerten Stromerzeugungsmix in OECD-Ländern | -1.4% | Nordamerika, Europa, entwickelter APAC-Raum | Mittelfristig (2–4 Jahre) |

| Logistikengpässe für Schüttgutpulver in Binnenregionen | -0.9% | Zentralasien, globale Binnenknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Klinkerfreie Calciumsilikat-Zemente gewinnen Marktanteile | -0.7% | Global (frühe Einführung in entwickelten Märkten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität im kohlebefeuerten Stromerzeugungsmix in OECD-Märkten

Aggressive Zeitpläne für Anlagenstilllegungen – angetrieben durch die EPA-Konformitätsregel von 2032 – verringern das künftige Ascheangebot, insbesondere dort, wo Anlagen keine wirtschaftlich tragfähige Nachrüstung zur CO₂-Abscheidung vornehmen können. Konformitätskosten zwischen 536 Mio. USD und 1,1 Mrd. USD jährlich beschleunigen Stilllegungspläne und entziehen dem Flugaschemarkt vorhersehbare Tonnageströme, auf die er historisch angewiesen war. Europäische Versorgungsunternehmen befinden sich auf einem ähnlichen Kurs; deutsche Braunkohlekraftwerke operieren nun unter eingeschränkten Betriebsstunden, was das regionale Angebot verknappt, selbst wenn die Vorschriften für kohlenstoffarmes Bauen zunehmen.

Logistikengpässe bei der Handhabung von Schüttgutpulver in Binnenregionen

Die geringe Schüttdichte und die variablen Fließeigenschaften von Flugasche erschweren die pneumatische Förderung. Dichtstromfördersysteme sparen Energie, erfordern jedoch spezialisierte Kompressoren, die die Investitionskosten erhöhen, während Dünnstromförderleitungen Verstopfungs- und Produktverlustrisiken bergen. Bei Bahntransporten unter 300 km können die Frachtkosten die eingesparten Klinkerkosten übersteigen und damit die wirtschaftliche Logik der Substitution untergraben. Jüngste Kosten-Nutzen-Analysen zeigen, dass Rohrförderer den LKW-Transport ab 30 km übertreffen, wo das Gelände eine geradlinige Streckenführung erlaubt, doch die Einführung ist bei Kleinmengenabnehmern langsam. Diese Reibungsverluste schränken den Flugaschemarkt in Binnenbaukorridoren in Zentralasien und Teilen Afrikas ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stabilität von Klasse F, Beschleunigung von Klasse C

Klasse F behielt im Jahr 2025 einen Flugaschemarktanteil von 61,58 %, was auf seine hohe Silizium-Aluminium-Matrix zurückzuführen ist, die mit freiem Kalk reagiert und zusätzliche C-S-H-Gele bildet, wodurch die Langzeitbeständigkeit verbessert wird. Die mit Klasse-F-Verkäufen verbundene Flugaschemarktgröße wird voraussichtlich ein mittleres einstelliges Wachstum verzeichnen, da ausgereifte Betonvorschriften weiterhin auf seine Leistungsbilanz verweisen. Forschungsergebnisse zeigen, dass Geopolymermischungen auf Basis von Klasse F bei Alkalikonzentrationen unter 2 M Druckfestigkeiten über 40 MPa bei Umgebungsaushärtung erreichen, was neue Anwendungsgebiete im Fertigteilbereich erschließt.

Der Schwung verlagert sich jedoch zunehmend zu Klasse C, dessen selbstverhärtende Eigenschaften Transportbetonhersteller ansprechen, die die Abbindezeit ohne chemische Beschleuniger verkürzen möchten. Die CAGR-Prognose von 7,47 % für Klasse C positioniert es als das am schnellsten wachsende Segment des Flugaschemarkts. In den Vereinigten Staaten werden 43 % der jährlich erzeugten 22 Mt inzwischen recycelt, wobei Klasse C einen wachsenden Anteil einnimmt, da Versorgungsunternehmen im Mittleren Westen auf schwefelarme subbituminöse Kohle umstellen. Frühfestigkeitsvorteile in Verbindung mit einem geringeren Bedarf an Alkaliaktivatoren führen zu reduzierter eingebetteter Energie für Geopolymerhersteller und stärken die Attraktivität des Segments bis 2031.

Nach Anwendung: Das Bauwesen-Segment dominiert die vielfältige Nachfrage

Das Bauwesen-Segment hielt im Jahr 2025 einen Anteil von 48,20 % an der Flugaschemarktgröße und wird weiterhin mit einem CAGR von 7,18 % führend bleiben, angetrieben durch öffentliche Infrastrukturausgaben und unternehmerische Netto-Null-Bauverpflichtungen. In Portlandzementmischungen sind Substitutionsraten von 15–35 % üblich und liefern erhebliche Wasserreduktions- und Verarbeitbarkeitsvorteile. Ziegel- und Blockhersteller verbessern ihre Margen, indem sie bis zu 60 % des Tonanteils ersetzen und dabei leichtere Gewichte und überlegene Maßgenauigkeit erzielen, was für Trennwände in Hochhäusern entscheidend ist.

Über Konstruktionsbeton hinaus findet Flugasche Verwendung bei der Straßenunterbau-Stabilisierung, wo Verbesserungen der einaxialen Druckfestigkeit von 35–50 % in Unterbauböden verzeichnet wurden, was die Lebensdauer von Fahrbahnbelägen verlängert. Landwirtschaftliche Experimente, insbesondere in Reisfeldern, zeigen, dass 5 t/ha Flugasche in Kombination mit Zeolith die Kationenaustauschkapazität erhöht, Erträge steigert und gleichzeitig Schwermetallspuren immobilisiert. Bergbauanwendungen nutzen Versatzgemische, bei denen Flugasche die Bindemittelkosten senkt und dennoch unterirdische Festigkeitsanforderungen erfüllt, was sowohl Bodenkontroll- als auch Abfallmanagementanforderungen adressiert. Schließlich nutzt die Laborarbeit zur Aluminiumoxidgewinnung und keramischen Glasur das Mullit-Bildungspotenzial des Materials und signalisiert nachgelagerte Diversifizierungsmöglichkeiten für die Flugasche-Branche.

Geografische Analyse

Der Anteil des Asien-Pazifik-Raums von 70,55 % am Flugaschemarkt resultiert aus der fest verankerten Kohlekapazität und umfangreichen öffentlichen Bauprogrammen. China allein produziert jährlich zwischen 600 Mt und 800 Mt Asche, ein Volumen, das ausreicht, um regionale Substitutionsquoten zu erfüllen, selbst während es seinen eigenen Dekarbonisierungsplan verfolgt. Indiens Vorschrift, die eine 100-prozentige Ascheverwertung innerhalb eines Radius von 300 km um die Erzeugungspunkte vorschreibt, erzwingt einen kreislaufwirtschaftlichen Versorgungskreislauf zwischen Versorgungsunternehmen und Zementwerken und sichert eine vorhersehbare Nachfrage trotz Diskussionen über den Kohleausstieg.

Nordamerika zeigt, wie regulatorische Gegenwind in Versorgungschancen umgewandelt werden können. Georgia Power baggert unter einem 15-Jahres-Vertrag mit Eco Material Technologies 8 Mt Altasche aus und sichert damit betongerechten Rohstoff, während Rückhaltebecken saniert werden. Die EPA-Regel zu historischen CCR-Oberflächenrückhaltebecken löst ähnliche Ernteprojekte aus, wobei Consumers Energy 6 Mt vom J.H.-Campbell-Standort für die Aufbereitung vorgesehen hat. Schienengebundene Terminals in New York City verteilen nun geerntete Asche in städtische Bauprogramme und beweisen die Widerstandsfähigkeit des Flugaschemarkts selbst in Regionen mit Kohleausstieg.

Europa hält die Nachfrage durch strenge Obergrenzen für eingebetteten Kohlenstoff aufrecht, trotz schwindender heimischer Ascheproduktion. Irlands 30-prozentiger Klinkerersatz-Erlass und Frankreichs RE2020-Basiswertabsenkung halten den Flugaschemarkt für Hersteller von kohlenstoffarmem Beton relevant. Holcims Werk in Altkirch erzielte 2024 eine 100-prozentige Produktion aus recyceltem Klinker unter Verwendung einer Mischung aus Flugasche und anderen abfallbasierten Materialien, die den Kreislaufwirtschaftszielen der Region entsprechen. Importe aus Südafrika, der Türkei und zunehmend aus Südostasien helfen, die Versorgungslücke zu schließen, obwohl Logistikzuschläge die Lieferkostenparität gegenüber LC3 in einigen EU-Binnenmärkten erhöhen.

Wettbewerbslandschaft

Der Flugaschemarkt ist mäßig fragmentiert, wobei vertikal integrierte Zementkonzerne, spezialisierte Aufbereitungsunternehmen und regionale Aschevermarkter um spezifikationsbasierte Aufträge konkurrieren. Holcim führt mit seinen ECOPlanet- und ECOPact-Produktlinien, die Flugasche integrieren, um die CO₂-Intensität um mindestens 30 % zu senken. Die evoBuild-Plattform von Heidelberg Materials zielt darauf ab, bis 2030 50 % des Umsatzes aus nachhaltigen Produkten zu erzielen, und verankert ihre Strategie auf anpassungsfähigen Mischungen aus ergänzenden zementösen Materialien. Cemex vertieft seinen Kreislaufwirtschaftsfahrplan, indem es für CCUS-Anreize eintritt, die mit einem höheren Flugascheeinsatz einhergehen, und stärkt damit seine klimaorientierten Markenkompetenzen.

Mittelgroße Spezialisten erzielen Margen durch technologische Führerschaft. Charah Solutions' EnviroSource-Aufbereitung reinigt Kohlenstoffrückstände und kontrolliert den Glühverlust (LOI), wodurch hochleistungsfähige Qualitäten erschlossen werden, die für luftporenbildenden Beton in Frost-Tau-Klimazonen geeignet sind. Die Separation Technologies-Sparte von Titan America steigerte den Flugascheumsatz im Jahr 2024 auf 19,5 Mio. USD, ein Anstieg von 20 % gegenüber 2023, gestützt durch patentierte elektrostatische Trennung, die unverbrannten Kohlenstoff auf unter 2 % reduziert. Immaterialgüterrechtliche Barrieren stärken hier die Preissetzungsmacht trotz Rohstoffgegenwind.

Aufkommende Strategien drehen sich um Multi-Erlös-Ansätze. Forschungen zur Seltenerdelement-Gewinnung beschreiben indische Asche mit einem Gesamtgehalt an seltenen Erden nahe 500 mg/kg, was Aufbereitungsrückstände für die Gewinnung kritischer Mineralien positioniert, die Anlagenaufrüstungen finanzieren und die Preisvolatilität im traditionellen Flugaschemarkt ausgleichen könnten. Gleichzeitig bieten kleinmaßstäbliche Blitzkalkinations-Einheiten Lizenzierungsmöglichkeiten für Versorgungsunternehmen, die Asche monetarisieren möchten, während die Kohleflotten schrumpfen, und sichern so die Versorgungskontinuität für Geopolymerhersteller.

Führende Unternehmen der Flugasche-Branche

Boral

Charah Solutions, Inc

Eco Material Technologies

Heidelberg Materials

Holcim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Holcim bestätigt „Amrize” als Markenname für seinen nordamerikanischen Spin-off, der Zuschlagstoffe, Zement und flugascheintegrierte Baulösungen umfassen wird.

- Mai 2024: Heidelberg Materials unterzeichnet einen endgültigen Vertrag zur Übernahme der ACE Group, Malaysias größtem Lieferanten von pulverisierter Flugasche, um die regionale Rohstoffsicherheit zu stärken.

Berichtsumfang des globalen Flugaschemarkts

Flugasche ist ein Nebenprodukt der Verbrennung von pulverisierter Kohle in Stromerzeugungsanlagen. Die mineralischen Verunreinigungen in der Kohle verschmelzen während des Verbrennungsprozesses in der Schwebe und werden mit den Abgasen aus der Brennkammer herausgetragen. Die Bildung kugelförmiger glasartiger Partikel nach der Erstarrung des geschmolzenen Materials wird als Flugasche bezeichnet. Klasse C und Klasse F sind die zwei gängigen Flugaschetypen, die in Beton verwendet werden. Klasse C enthält kalziumreiche Flugaschen mit weniger als 2 % Kohlenstoffgehalt, während Klasse F kalziumarme Flugaschen mit weniger als 5 % Kohlenstoffgehalt, manchmal jedoch bis zu 10 %, sind. Die Hauptanwendung von Flugasche liegt in der Bauindustrie, hauptsächlich als Portlandzementbeton oder PCC-Fahrbahnbelag.

Der Flugaschemarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Klasse F und Klasse C unterteilt. Nach Anwendung ist der Markt in Bauwesen, Landwirtschaft, Bergbau, Wasseraufbereitung und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Flugasche in 16 Ländern in den wichtigsten Regionen.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (Mio. USD) erstellt.

| Klasse F |

| Klasse C |

| Bauwesen | Portlandzement und Beton |

| Ziegel und Blöcke | |

| Straßenbau | |

| Landwirtschaft | |

| Bergbau | |

| Wasseraufbereitung | |

| Sonstige Anwendungen (Keramik, Aluminiumoxidgewinnung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Klasse F | |

| Klasse C | ||

| Nach Anwendung | Bauwesen | Portlandzement und Beton |

| Ziegel und Blöcke | ||

| Straßenbau | ||

| Landwirtschaft | ||

| Bergbau | ||

| Wasseraufbereitung | ||

| Sonstige Anwendungen (Keramik, Aluminiumoxidgewinnung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flugaschemarkt derzeit und wie sind die Wachstumsaussichten?

Die Flugaschemarktgröße erreichte im Jahr 2026 13,9 Mrd. USD und wird voraussichtlich bis 2031 auf 19,35 Mrd. USD bei einem CAGR von 6,83 % anwachsen.

Welche Region dominiert die globale Nachfrage?

Der Asien-Pazifik-Raum beherrscht 70,55 % des globalen Umsatzes dank großer Kohleflotten und umfangreicher Infrastrukturprogramme.

Warum wächst Klasse-C-Flugasche schneller als Klasse F?

Die selbstverhärtenden Eigenschaften von Klasse C beschleunigen die Frühfestigkeit, reduzieren den Einsatz chemischer Zusatzmittel und unterstützen einen CAGR von 7,47 % bis 2031.

Wie beeinflussen Grünzement-Vorschriften den Markt?

Politische Maßnahmen in den USA, der EU und Indien setzen Obergrenzen für den Klinkerersatz, die den Flugascheverbrauch für kohlenstoffarme Betonkonformität strukturell steigern.

Gefährdet die Stilllegung von Kohlekraftwerken die langfristige Versorgung?

Stilllegungen verknappen die regionale Verfügbarkeit, doch die Ascheernte aus historischen Rückhaltebecken und Eigenstromerzeugungserweiterungen in ASEAN helfen, das Risiko auszugleichen.

Seite zuletzt aktualisiert am: