Polymerbeton-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 605.90 Millionen US-Dollar |

| Marktgröße (2031) | 829.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polymerbeton-Marktanalyse von Mordor Intelligence

Die Polymerbeton-Marktgröße wird im Jahr 2026 auf 605,90 Millionen USD geschätzt und soll bis 2031 einen Wert von 829,36 Millionen USD erreichen, bei einem CAGR von 6,48 % während des Prognosezeitraums (2026–2031). Die weltweite Nachfrage verlagert sich zunehmend auf leistungstechnisch optimierte, korrosionsbeständige Baumaterialien, da Versorgungsunternehmen, Industriebetreiber und Verkehrsbehörden mit alternden Anlagen, strengen Haltbarkeitsvorschriften und verschärften CO₂-Regelungen konfrontiert sind. Epoxidsysteme werden aufgrund ihrer Haftung auf beschädigten Untergründen und ihrer umfassenden chemischen Beständigkeit bevorzugt, während synthetische Harzbinder nahtlos in automatisierte Fertigteil-Produktionslinien integriert werden können.

Wichtigste Erkenntnisse des Berichts

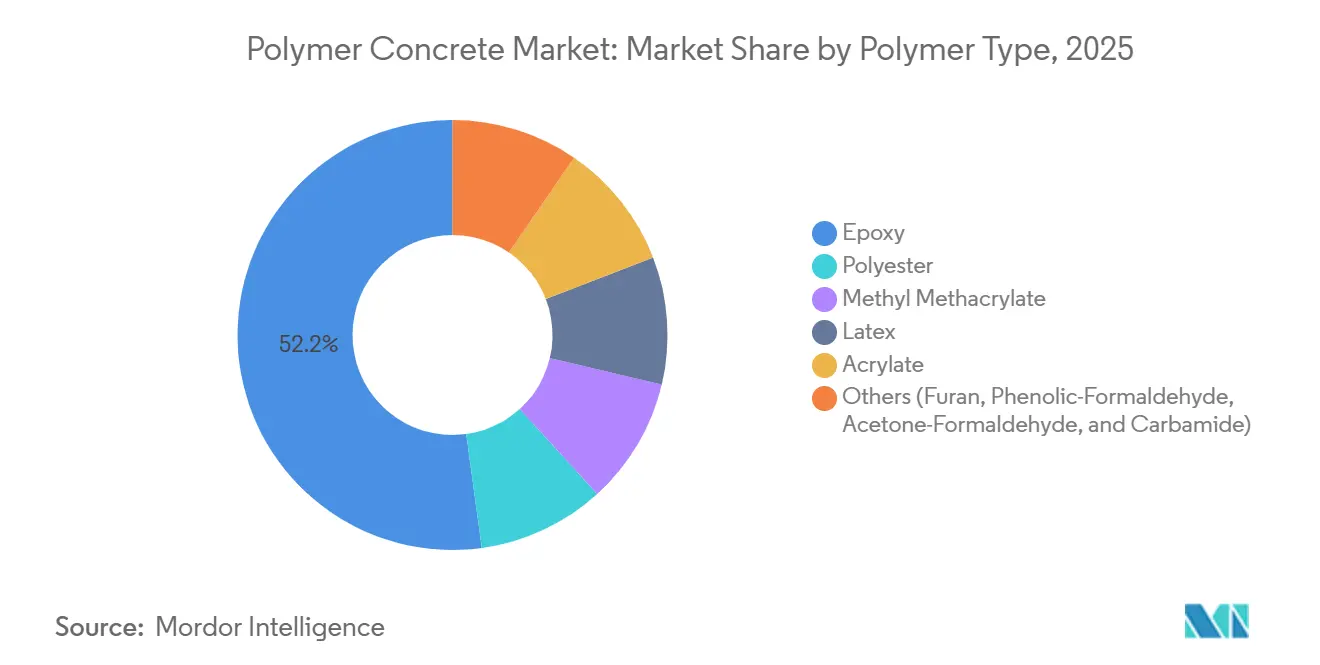

- Nach Polymertyp führte Epoxid im Jahr 2025 mit einem Umsatzanteil von 52,18 % und soll bis 2031 mit einem CAGR von 7,38 % wachsen.

- Nach Bindemittel entfiel im Jahr 2025 ein Anteil von 82,29 % des Polymerbeton-Marktanteils auf Kunstharz, während Naturharz bis 2031 den schnellsten CAGR von 7,64 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,86 % der Polymerbeton-Marktgröße auf Asphaltbelag und Deckschichten, während Industrietanks im Zeitraum 2026–2031 mit einem CAGR von 7,08 % wachsen sollen.

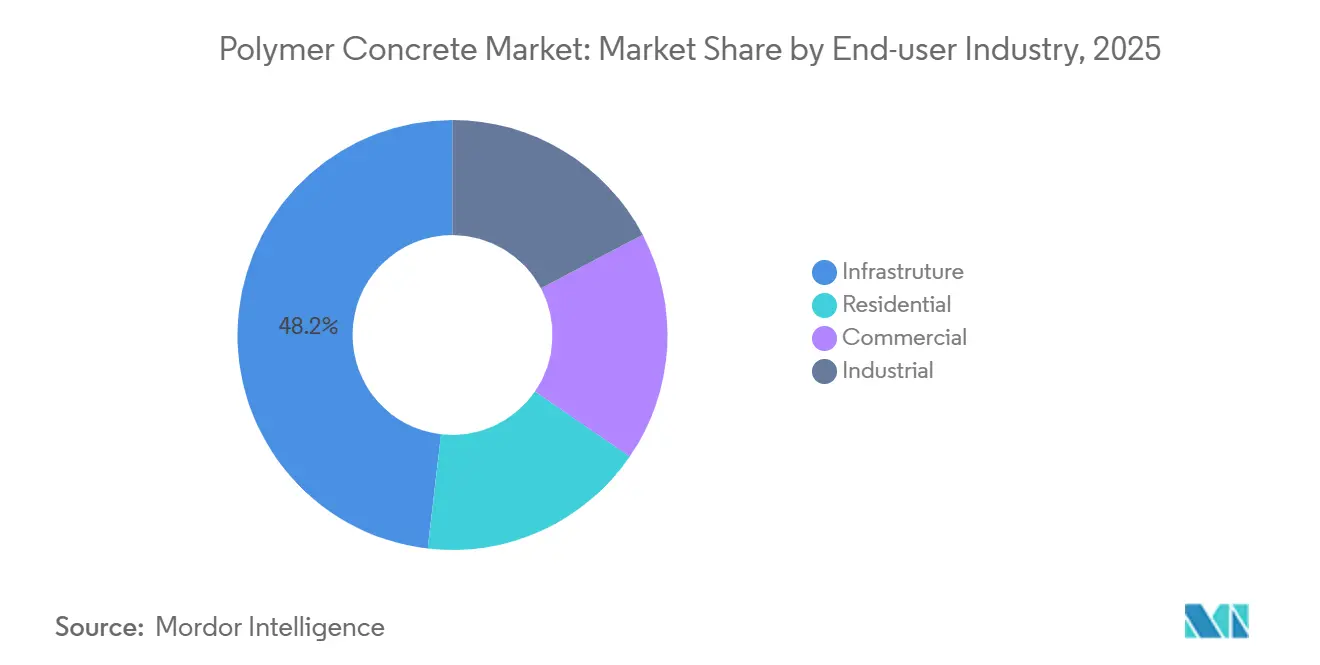

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 48,16 % des Umsatzes auf die Infrastruktur, während das Industriesegment bis 2031 mit einem CAGR von 7,55 % wachsen soll.

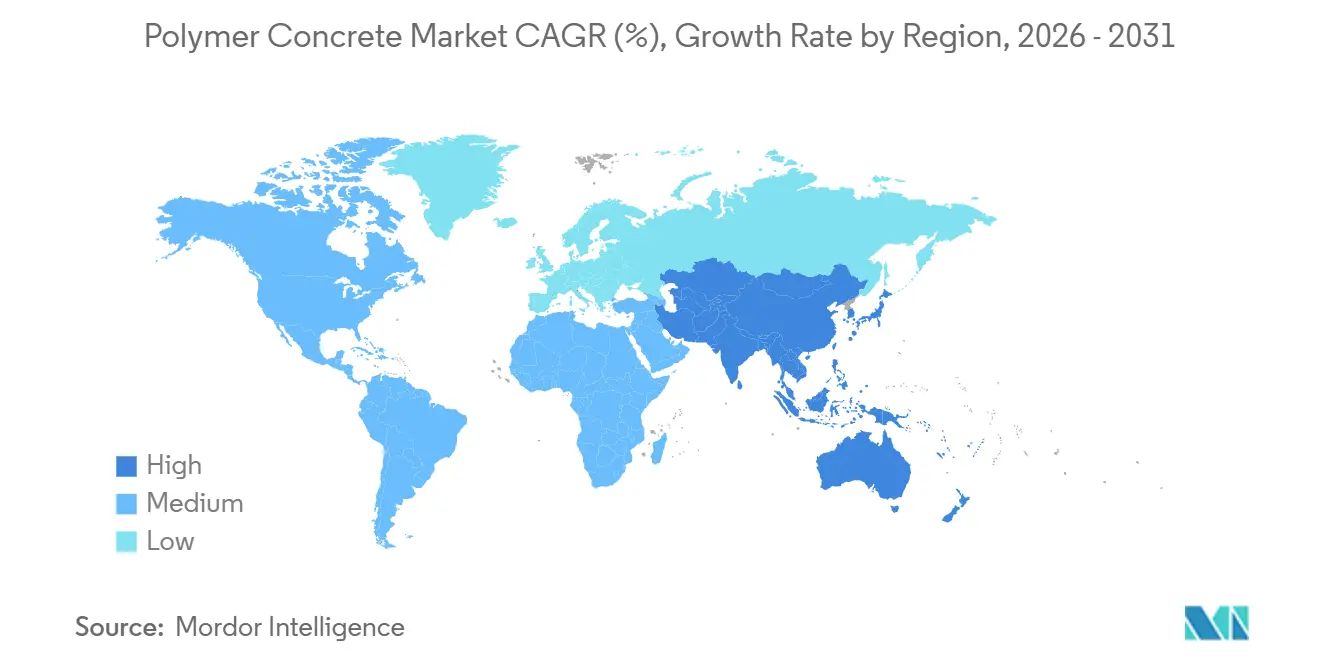

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 42,29 % zum Umsatz bei und soll bis 2031 den höchsten CAGR von 7,61 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Polymerbeton-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Kanal- und Entsalzungsanlagen-Modernisierungen | +1.2% | Naher Osten, Nordamerika, küstennaher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene chemikalienbeständige Auskleidungen in der EU | +0.9% | Deutschland, Frankreich, Italien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| US-Netzhärtungsprogramme mit Vorgabe nichtleitender Unterlagen | +0.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Rechenzentrum-Boom zugunsten vorgefertigter Entwässerungsrinnen | +1.1% | Northern Virginia, Singapur, Frankfurt, Mumbai | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Politiken zur Förderung biobasierter Bindemittel | +0.6% | Skandinavien, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Kanal- und Entsalzungsanlagen-Modernisierungen

Schwefelwasserstoff-Korrosion zerstört 30–50 % der Wandstärke von Betonabwasserrohren, die zwischen 1960 und 1985 verlegt wurden, was Versorgungsunternehmen dazu veranlasst, bis 2030 weltweit 12.000 km Hauptleitungen auszukleiden oder zu ersetzen. Polymerbeton-Auskleidungen verlängern die Nutzungsdauer von Anlagen um bis zu 40 Jahre bei 60 % der Ersatzkosten – ein attraktives Wertversprechen für budgetbeschränkte Kommunen. Im Bereich der Entsalzung nahm Saudi-Arabien im Jahr 2025 drei Umkehrosmoseanlagen in Betrieb und schrieb Polymerbeton für Solekanäle vor, in denen der Chloridgehalt 35.000 ppm überschreitet[1]Saudi Water Authority, „Inbetriebnahme von Entsalzungsanlagen 2025”, swa.gov.sa. Die Wasserversorgungsstrategie der Vereinigten Arabischen Emirate 2026–2030 schreibt korrosionsbeständige Materialien für alle neuen Entsalzungsanlagen vor und sichert damit eine adressierbare Marktchance von 180 Millionen USD für Lieferanten.

Vorgeschriebene chemikalienbeständige Auskleidungen in der EU

Die Richtlinie 2024/3019 verpflichtet die Mitgliedstaaten, bis Dezember 2028 12.000 km Abwasserhauptleitungen auf eine Toleranz gegenüber Abwässern mit einem pH-Wert von 2–12 aufzurüsten. Deutschland hat 2,1 Milliarden EUR für die Einhaltung der Vorschriften bereitgestellt, und Polymerbeton ist in 34 % der geförderten Projekte enthalten, da er den 50-jährigen Bemessungslebensdauertest der Richtlinie erfüllt. Die Überarbeitung der EN 14627 aus dem Jahr 2019 verschärfte die Haft- und Permeabilitätsschwellenwerte und lenkte die Nachfrage indirekt auf Epoxid- und Polyestergüten, die latexmodifizierte Beschichtungen übertreffen.

US-Netzhärtungsprogramme mit Vorgabe nichtleitender Unterlagen

Investorengeführte Versorgungsunternehmen gaben im Jahr 2025 28 Milliarden USD für Übertragungs- und Verteilungsaufrüstungen aus, wobei 22 % für die Waldbrandminderung vorgesehen waren. Polymerbeton-Unterlagen mit einer dielektrischen Festigkeit von über 20 kV/mm ersetzen nun stahlbewehrte Platten unter Transformatoren in kalifornischen Waldbrandgefährdungsbezirken, nachdem die Public Utilities Commission im Jahr 2024 eine entsprechende Entscheidung getroffen hatte[2]California Public Utilities Commission, „Bauanordnung für Waldbrandgefährdungsbezirke 2024”, cpuc.ca.gov. ERCOT schreibt ebenfalls Polymerbetonunterlagen für 340 Batteriespeicherprojekte vor, die für 2025–2027 geplant sind.

Rechenzentrum-Boom zugunsten vorgefertigter Entwässerungsrinnen

Die globalen Kapazitätserweiterungen von Hyperscale-Rechenzentren überstiegen im Jahr 2025 580 MW. Modulare Polymerbeton-Entwässerungsrinnen reduzieren den Arbeitsaufwand vor Ort um 40 % und bewältigen Gabelstaplerlasten im Zusammenhang mit flüssigkeitsgekühlten Servern, was sie zur Standardspezifikation für neue Campusse in Northern Virginia, Singapur, Frankfurt und Mumbai macht. ACOs im Jahr 2025 eingeführte Powerline-Kanäle kombinieren Polymerbeton-Körper mit Edelstahlrosten mit einer Tragfähigkeit von 25 Tonnen und ermöglichen eine schnelle Neukonfiguration bei sich verändernden Serverreihen.

Analyse der Hemmnisse des Polymerbeton-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Brandschutznormen für mehrgeschossige Gebäude | -0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| BPA-Epoxid-Preisvolatilität | -1.1% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Lücken beim End-of-Life-Recycling | -0.5% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Brandschutznormen für mehrgeschossige Gebäude

ISO 834 und ASTM E119 decken herkömmlichen Beton ab, schließen jedoch Polymerbinder aus, sodass Architekten für 4- bis 8-geschossige Gebäude keine harmonisierten Prüfdaten vorliegen. Die Musterbauordnung Deutschlands fordert eine Feuerwiderstandsdauer von 90 Minuten, doch nur drei Polymerbetonsysteme verfügen über nationale Zulassungen, verglichen mit 47 zementbasierten Mischungen. Das Fehlen klarer Normen vernichtete im Jahr 2025 eine geschätzte Nachfrage von 120.000 m³.

BPA-Epoxid-Preisvolatilität

Die Spotpreise für Bisphenol-A-Epoxid stiegen zwischen Januar 2024 und März 2025 infolge von Phenolengpässen in Nordostasien um 22 %. Auftragnehmer bei Festpreisaufträgen zur Kanalsanierung verzeichneten Kostenüberschreitungen von bis zu 240 USD pro Kubikmeter, was die Bruttomargen von 18 % auf 11 % drückte. Bio-Epoxid-Substitute kosten noch immer einen Aufpreis von 35 %, während Polyestergüten an chemischer Beständigkeit einbüßen, was kurzfristige Entlastung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Polymerbeton-Marktes

Nach Polymertyp:

Epoxid-Dominanz verankert in chemischer BeständigkeitEpoxidgüten erzielten im Jahr 2025 52,18 % des Umsatzes, gestützt durch unübertroffene Haftung auf beschädigten Untergründen und Beständigkeit über den gesamten pH-Bereich von 1–14. Sie sollen Wettbewerber mit einem CAGR von 7,38 % übertreffen und damit ihre Position als Wachstumsmotor des Polymerbeton-Marktes bestätigen. Polyester belegt nach Volumen den zweiten Platz und wird für Zwei-Stunden-Aushärtungen bei Brückendeckschichten bevorzugt, doch eine um 15 % geringere Zugfestigkeit schränkt den Einsatz in Chemikalienbehältern ein. MMA-Systeme, die bei -10 °C aushärten, verlängerten Kanadas Straßenreparaturfenster im Jahr 2025 um sechs Wochen. Furan- und Phenolharze bedienen extreme Säurenischen, bleiben jedoch aufgrund von Sprödigkeit und begrenzter Lieferantenzahl unter einem Marktanteil von 3 %. BASFs hybrides Epoxid-Polyurethan-Bindemittel aus dem Jahr 2025 bietet eine Dehnung von 25 % und hemmt die Rissausbreitung in Erdbebenzonen.

Der Polymerbeton-Marktanteil für Epoxid soll steigen, da Versorgungsunternehmen und petrochemische Anlagen hochbeständige Auskleidungen standardisieren. Polyester und MMA werden bei temperaturempfindlichen Deckschichten stabil bleiben, während erneute Forschungs- und Entwicklungsaktivitäten bei Hybridchemien darauf abzielen, Flexibilität und chemische Beständigkeit in einer einzigen Produktvariante zu vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bindemittel:

Kunstharze dominieren den Markt, natürliche Alternativen gewinnen an DynamikKunstharze lieferten im Jahr 2025 82,29 % des Volumens dank zuverlässiger Leistung und optimierter Chargierung für Fertigteilwerke. Epoxid-, Polyester- und Vinylestervarianten überschreiten alle eine Zugfestigkeit von 40 MPa und absorbieren nach Immersionstests gemäß ASTM C267 weniger als 0,5 % Wasser. Naturharze sind das am schnellsten wachsende Segment mit 7,64 % und werden die Dominanz der Kunstharze zunehmend untergraben, da die CO₂-Bepreisung zunimmt. Infrastructure Ontario forderte im vergangenen Jahr bei acht Brückenausschreibungen einen erneuerbaren Anteil von 20 %, ein Meilenstein, der durch Bio-Harz-Mischungen von Sika und Mapei erreicht wurde.

Natürliche Bindemittel kämpfen noch immer mit Viskositätsschwankungen aufgrund der Qualität pflanzlicher Rohstoffe und können bei der Druckfestigkeit um 10–15 % hinter synthetischen Pendants zurückbleiben. Wacker Chemies Bio-Vinylester auf Basis von Leinöl erreichte im Jahr 2025 die vollständige Konformität mit ISO 527 und erhielt die deutsche Abwasserzulassung. Steigende EU-CO₂-Preise, die im vierten Quartal 2025 95 EUR pro Tonne erreichten, erhöhen die Kosten erdölbasierter Formulierungen um bis zu 18 EUR pro Kubikmeter und verringern damit den Preisunterschied zu Bio-Harzen.

Nach Anwendung:

Asphaltdeckschichten führen, Industrietanks beschleunigenAsphaltbelag und Deckschichten machten im Jahr 2025 39,86 % des Umsatzes aus, da Straßenbaubehörden die Griffigkeit ohne vollständige Fahrbahndeckenerneuerung wiederherstellen können und dabei bis zu 65 % der Sanierungsbudgets einsparen. Industrietank-Auskleidungen werden bis 2031 den schnellsten CAGR von 7,08 % verzeichnen, da Entsalzungs- und Chemikalienlagerungsprojekte zunehmen. Saudi Aramco kleidete im Jahr 2025 zwölf neue Rohöltanks mit Epoxid-Polymerbeton aus, um die Inspektionsintervalle von drei auf zehn Jahre zu verlängern.

Deckschichten für Gebäudeinstandhaltung, Parkdecks und Fassadenreparaturen profitieren von einem schnellen Festigkeitsaufbau auf 80 % der Bemessungslast in nur vier Stunden, was die Betriebsunterbrechungen minimiert. Vorgefertigte Entwässerungssysteme profitieren von steigender Nachfrage aus der Rechenzentrumsinstallation, wo modulare Entwässerungsrinnen das Kühlmittelauslaufrisiko mindern und sich an sich verändernde Serveranordnungen anpassen. Möbel und Massivoberflächen-Arbeitsplatten bleiben aufgrund des intensiven Wettbewerbs durch Engineered Stone eine Nische.

Nach Endverbraucher:

Infrastruktur führt, Industrieanlagen wachsen starkDie Infrastruktur behielt im Jahr 2025 48,16 % der Nachfrage, da Abwasser-, Regenwasser- und Verkehrsbehörden schwefelsäurebeständige Auskleidungen bevorzugen, die jährliche US-Reparaturkosten von 14 Milliarden USD einsparen. Industrieanlagen werden mit einem CAGR von 7,55 % am schnellsten wachsen, getrieben durch SPCC-Konformität in sekundären Rückhaltezonenbereichen und Batteriespeicherunterlagen, die dielektrische Festigkeit erfordern. Dow Chemicals Nachrüstung von 22 Becken in Texas im Jahr 2025 reduzierte die Lebenszykluswartung um 5 % und unterstreicht das Wertversprechen.

Gewerbliche Gebäude setzen auf dekorative, geruchsarme Deckschichten, die außerhalb der Betriebszeiten aushärten, während die Wohngebäudenutzung außerhalb luxuriöser Küstenbauten, die Chloridschutz benötigen, gering bleibt. Japan erlaubt nun Polymerbeton bei seismischen Nachrüstungen von Wohngebäuden und eröffnet damit einen Marktweg von 90 Millionen USD in Tokio, Osaka und Nagoya.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Polymerbeton-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum trug 2025 42,29 % des Umsatzes bei und soll bis 2031 mit 7,61 % wachsen. China hat im 14. Fünfjahresplan CNY 780 Milliarden für ländliche Wasser- und Abwasserprojekte eingeplant und schreibt Polymerauskleidungen in Provinzen mit saurem Grubenwasser vor. Indiens Smart Cities Mission verpflichtet 34 Kommunen zur Verwendung von Polymerkanälen zur Bekämpfung von Monsunüberschwemmungen, während Japans Reparaturen von Tsunami-Evakuierungsrouten auf schnell aushärtende Deckschichten angewiesen sind, um Sechsmonatsfristen einzuhalten. Südkorea hat KRW 1,2 Billionen für Kanalsanierungen bereitgestellt und fordert eine Nutzungsdauer von 50 Jahren, wodurch 42 % der geförderten Projekte auf Polymerbeton ausgerichtet werden.

Polymerbeton-Markt in Nordamerika

Nordamerika belegt den zweiten Platz. Das parteiübergreifende Infrastrukturgesetz mobilisierte USD 55 Milliarden für Wassersysteme und USD 65 Milliarden für die Modernisierung des Stromnetzes, wobei Polymerbeton in 18 % der von der EPA geförderten Abwasser-Upgrades vorgeschrieben wurde. Kanadas Programm „Investing in Canada” stellte CAD 4,2 Milliarden für kommunales Wasser bereit, mit aufkommendem Bedarf in den frost-tau-gefährdeten Provinzen Alberta und Saskatchewan. Mexiko vergab 2025 acht Entsalzungsanlagen und setzte Polymerbeton in Soleleitungen ein, um 40.000 ppm Chloride zu bewältigen.

Polymerbeton-Markt in Europa, Nahost, Afrika und Südamerika

Europas Entwicklung wird durch die Richtlinie 2024/3019 und die Kohlenstoffziele des Green Deal geprägt. Deutschland setzte Polymerbeton in 34 % der Abwasserprojekte ein, die im Rahmen eines EUR 2,1 Milliarden umfassenden Compliance-Programms gefördert wurden. Das WINEP-Programm des Vereinigten Königreichs verpflichtete sich bis 2030 zu GBP 3,1 Milliarden für die Anlagengesundheit und priorisiert korrosionsbeständige Auskleidungen in Mischwasser-Überläufen. Frankreich verweigerte Kreislaufwirtschaftssubventionen für Polymerbeton, da Recyclingwege noch nicht ausgereift sind. Brasilien, Saudi-Arabien und andere schnell wachsende Regionen bevorzugen das Material für die Stadtsanierung in Küstenstädten und Soleleitungen im Rahmen der Vision-2030-Finanzierung.

Regulatorisches Umfeld

Die Verbreitung von Polymerbeton wird durch Konformitätswege für Bauprodukte und chemikalienbezogene Kontrollen geprägt, die je nach Region variieren. In den Vereinigten Staaten bietet ASTM D6783-05(2022) eine anerkannte Spezifikation für Polymerbetonrohre für Freigefälle-Abwasser- und Regenwassersysteme, was die Beschaffungskonsistenz für kommunale Entwässerungs- und Abwasseranlagen unterstützt.

In Europa orientieren sich polymerbetonhaltige Produkte üblicherweise an der EU-Bauproduktenverordnung (Verordnung (EU) Nr. 305/2011) über technische Anforderungen in EAD 260006-00-0301, was CE-Kennzeichnungswege für relevante Produktfamilien unterstützt. Die regulatorische Aufmerksamkeit erstreckt sich zudem auf vorgelagerte Chemie, einschließlich der UK REACH (Amendment) Regulations 2026 (in Kraft ab 1. April 2026) und der Konsultation der britischen Regierung vom Februar 2026 zu einer allgemeinen Sicherheitsanforderung für Bauprodukte. In den Vereinigten Staaten erhöht der am 10. Juni 2026 vorgeschlagene TSCA Significant New Use Rules (SNURs) der US EPA zu bestimmten chemischen Stoffen die Compliance-Prüfung von Harzsystembestandteilen und Additiven, die in Polymerbetonformulierungen verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Polymerbeton beginnt mit petrochemischen und spezialchemischen Inputs, einschließlich Epoxid-, Polyester-, Vinylester-, MMA- und anderen Harzen, sowie Härtern oder Vernetzern, Füllstoffen und Leistungsadditiven. Diese werden mit mineralischen Zuschlagstoffen wie Sand und Kies kombiniert, und für bestimmte Anwendungen mit korrosionsbeständigen Bewehrungen und Rosten.

Harzhersteller und Formulierer liefern Bindemittel und verpackte Systeme an Betonfertigteilhersteller und Anwender vor Ort. Der hohe Zuschlagstoffanteil verankert die Wirtschaftlichkeit im Allgemeinen in regionaler Fertigung und Kurzstreckenlogistik, während spezialisierte Hochleistungsharzchemien stärker konzentriert sein können und Beschaffungsengpässe für Hersteller schaffen, die nur eine begrenzte Anzahl von Lieferanten qualifizieren. Die nachgelagerten Kanäle teilen sich in Direktverkäufe an Projekte für Versorgungsunternehmen, Straßenbaubehörden und industrielle Eigentümer, Baumaterialvertrieb für Standardkomponenten sowie spezialisierte Auftragnehmerwege für Bodenbeläge, Auskleidungen und Sanierungssysteme, wobei die Produktdifferenzierung auf der Bindemittelleistung (chemische Beständigkeit, VOC-arme Härter, Aushärtegeschwindigkeit und Niedertemperaturaushärtung) sowie der Fähigkeit basiert, automatisierte Fertigteillinien für Rinnenabläufe, Abdeckungen und Versorgungsplatten zu unterstützen.

Wettbewerbslandschaft

Der Polymerbeton-Markt ist mäßig fragmentiert. Der technologische Wettbewerb zielt auf schnellere Aushärtezeiten und geringere CO₂-Emissionen ab. Mapeis Planitop XS erreicht bei 5 °C in 90 Minuten Fußgängerfestigkeit und eröffnet damit Straßenreparaturfenster im Winter. Owens Cornings biokohleverstärkte Bindemittel sollen bis 2028 im Rahmen der US-Buy-Clean-Regeln eine Reduzierung des eingebetteten Kohlenstoffs um 25 % erreichen. Die Einhaltung der strengeren Haftspezifikationen der EN 14627 zwingt latexbasierte Lieferanten zur Neuformulierung und konsolidiert den Marktanteil bei Epoxid- und Polyesteranbietern, die für die neue Messlatte gerüstet sind.

Marktführer der Polymerbeton-Branche

BASF

Sika AG

ACO Ahlmann SE & Co. KG

Mapei S.p.A.

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Polymerbeton-Marktbericht erfasste Unternehmen

- ACO Ahlmann SE & Co. KG

- ACO FUNKI A/S

- Arizona Polymer Flooring Inc. (ICP Building Solutions Group)

- BASF

- Dudick Inc.

- Forté Composites Inc.

- Fosroc International Ltd.

- Hycrete Inc.

- Interplastic Corporation

- Mapei S.p.A.

- Metro Cast Corporation

- Owens Corning

- QGPC

- Sika AG

- TPP Manufacturing Sdn. Bhd.

- Ulma Architectural Solutions

- Wacker Chemie AG

Marktchancen und Zukunftsaussichten

Brückendeck-Beschichtungen und Programme zur schnellen Sanierung schaffen eine messbare Lücke für Polymerbeton, bei dem schnelle Aushärtung und Langlebigkeit Sperrfenster und Wartungszyklen verkürzen können. Ein konkreter Beleg ist die laufende Bewertung des Virginia Transportation Research Council aus dem Jahr 2026 zu Polyester-Polymerbeton (PPC) und Hybrid-Composite-Synthesebeton (HCSC) für Brückendeck-Beschichtungsanwendungen des Bundesstaates, mit einem Zielabschlussdatum zum 31. Dezember 2026. Der Zeitrahmen der Studie deutet auf einen strukturierten Weg zu breiteren DOT-Spezifikationen hin, sobald Leistungsdaten und Einbaupraktiken validiert sind.

Interesse entwickelt sich zudem um Formulierungen der Kreislaufwirtschaft, die Abfallströme in Polymerbeton integrieren, um Nachhaltigkeitsfilter des öffentlichen Sektors im Zusammenhang mit Recycling und Lebensendbeschränkungen zu erfüllen. Forschungen aus dem Jahr 2026 haben leichte Polymerbetonverbundwerkstoffe unter Verwendung von ABS-Kunststoffabfall und Silica-Aerogel beschrieben, die die technische Festigkeit erhalten und die Durchlässigkeit verringern. Branchendiskussionen haben Polymerbeton zudem als Weg positioniert, rohen Bauabfall in modularen Elementen einzukapseln, und diese Richtung steht im Einklang mit dem Beschaffungsdruck hin zu Netto-Null und der zunehmenden CO2-bezogenen Berichterstattung im Bauwesen. Diese Kombination unterstützt die Produktentwicklung mit dem Ziel geringerer eingebetteter Umweltwirkung von Bindemitteln und dokumentierter Umweltleistung für Entwässerungs-, Versorgungs- und industrielle Containment-Anwendungen.

Jüngste Branchenentwicklungen im Polymerbeton-Markt

- Juni 2026: Der Virginia Transportation Research Council setzte sein Bewertungsprogramm für Polyester-Polymerbeton und Hybrid-Composite-Synthesebeton für Brückendeck-Beschichtungsanwendungen fort, wobei die Studie planmäßig bis zum 31. Dezember 2026 läuft. Die Arbeit liefert zusätzliche Praxisleistungsnachweise, die sich in DOT-qualifizierte Beschichtungsspezifikationen übersetzen lassen und den adressierbaren Markt über Nischen-Schnellreparaturen hinaus auf standardisierte Wartungsprogramme ausweiten.

- Mai 2025: BASF führte Pluriol A 2400 I in Europa ein, ein reaktives Polyethylenglykol, das als Rohstoff zur Herstellung von Polycarboxylatether-Fließmitteln (PCE) der dritten Generation für die Bauindustrie positioniert ist. Obwohl die Einführung auf die Chemie von Betonzusatzmitteln ausgerichtet ist, erweitert sie das Rohstoffangebot von BASF im Bereich Bauchemikalien und stärkt vorgelagerte Bezugsoptionen für Formulierer, die leistungsfähigere Bindemittel- und Additivpakete für Reparatur- und Beschichtungssysteme entwickeln.

- April 2024: Sika übernahm Kwik Bond Polymers, einen US-amerikanischen Spezialisten für Polymersysteme zur Betonsanierung. Die Übernahme stärkte die regionale Präsenz von Sika und erweiterte den Zugang zu Sanierungstechnologien auf Polymerbasis, die korrosionsbeständige Auskleidungen, Schnellreparatur und Schutzsysteme im Umfeld von Polymerbetonanwendungen unterstützen.

Polymerbeton-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Polymerbetonmarkt Betonmischungen, bei denen ein synthetisches Harzbindemittel Portlandzement ersetzt, um schnelle Aushärtung, chemische Beständigkeit und höhere Langlebigkeit in gezielten Bau- und Industrieanwendungen zu erzielen.

Ausschlüsse des Umfangs: Wir schließen Geopolymerbeton, latexmodifizierten Beton/Beschichtungen und faserverstärkte Kunststoffteile aus, die möglicherweise zusammen mit Polymerbetonsystemen verkauft werden.

Übersicht der Segmentierung

- Nach Polymertyp

- Epoxid

- Polyester

- Methylmethacrylat

- Latex

- Acrylat

- Sonstige (Furan, Phenol-Formaldehyd, Aceton-Formaldehyd, Carbamid)

- Nach Bindemittel

- Naturharz

- Kunstharz

- Nach Anwendung

- Asphaltbelag und Deckschichten

- Bau und Instandhaltung

- Industrietanks

- Vorgefertigte Entwässerungssysteme

- Sonstige (Außenmöbel und Architekturkomponenten, Massivoberflächen-Arbeitsplatten und Deckschichten)

- Nach Endverbraucher

- Wohngebäude

- Gewerbe

- Infrastruktur

- Industrie

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur der Nachfrage aufzubauen und Leitplanken dafür zu setzen, was für Polymerbeton in verschiedenen Regionen realistisch adressierbar ist. Wir beginnen üblicherweise mit öffentlichen Bau- und Infrastruktursignalen, wie nationalen Statistikbehörden, den Baudaten des US Census Bureau, Eurostat-Bauindikatoren und Infrastruktur- und Makroreihen der Weltbank.

Um die Materialseite zu untermauern, überprüfen wir zudem Quellen wie Handelsströme von UN Comtrade (Harze und verwandte Chemikalien), Hinweise des USGS zu Mineralien und Industriematerialien (soweit relevant) sowie peer-reviewte Fachzeitschriften für Bauwerkstoffe, die Leistung, typische Mischungsentwürfe und Nutzungsmuster erläutern. Geschäftsberichte, Investorenpräsentationen, Websites von Verbänden und angesehene Presse werden anschließend genutzt, um Schwerpunkte der Endanwendung und Kapazitätsankündigungen zu bestätigen, gefolgt vom gezielten Einsatz kostenpflichtiger Datenbanken für Unternehmensfinanzen, Patentprüfungen und Signale auf Ebene von Import-Export-Sendungen. Diese Quellen sind nicht erschöpfend, und viele zusätzliche öffentliche und kostenpflichtige Referenzen wurden verwendet, um Eingaben während der Analyse zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu überprüfen, wie Polymerbeton in realen Projekten spezifiziert, bepreist und eingesetzt wird, da veröffentlichte Daten oft verstreut sind und Definitionen abweichen können. Wir sprachen mit Harz- und Polymerbetonherstellern, Fertigteillieferanten, Auftragnehmern und nachgelagerten Nutzern in Infrastruktur, Industrieanlagen und Wasserwirtschaft, und wir überprüften das Feedback über APAC, EMEA und die Amerikas hinweg, um regionale Verzerrungen zu verringern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 44% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 37% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 49% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den adressierbaren Pool anhand von Bauproduktions- und Infrastrukturinvestitionssignalen rekonstruiert und ihn dann anhand der Anwendungstauglichkeit für Polymerbeton (Korrosionsbelastung, chemischer Kontakt und Bedarf an schneller Wartungsamortisation) eingrenzt. Sobald dieser Nachfragepool festgelegt ist, wird der Wert anhand einer praxisnahen Preis- und Mischstruktur abgeleitet, die Harztyp-Entscheidungen und typische Formate von Fertigprodukten widerspiegelt.

Selektive Bottom-up-Prüfungen werden anschließend genutzt, um die Gesamtsummen realistisch zu halten, einschließlich stichprobenhafter Umsatzangaben von Lieferanten, Kanaldiskussionen zu Projektvolumina und einer Näherung aus Volumen mal ASP für gängige Artikel wie Rinnenabläufe, Containment-Elemente und Fertigteilkomponenten, die in industriellen und wasserwirtschaftlichen Umgebungen eingesetzt werden. Zu den relevanten Eingaben im Modell gehören die Richtung der Harzpreise, Infrastrukturwartungszyklen, industrielle Investitionsintensität, Durchdringung bei Abwasser- und Entwässerungsmodernisierungen und regionale Baudynamik, wobei Lücken anschließend mithilfe von Proxy-Indikatoren und konservativen, durch Interviews validierten Adoptionskurven behandelt werden.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich die Nachfrage nach Polymerbeton mit dem Timing von Industrieprojekten und öffentlichen Infrastrukturbudgets verschieben kann. Wachstumspfade werden mit Expertenmeinungen zur Weiterreichung der Harzkosten und der erwarteten Akzeptanz in korrosionsanfälligen Anwendungen stresstestet, und die endgültige Trajektorie wird anschließend geglättet, um zu vermeiden, dass einmalige Ausschläge unrealistisches mehrjähriges Wachstum verursachen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl mit realen Signalen konsistent bleibt. Modellergebnisse werden mit unabhängigen Indikatoren verglichen, wie Trends bei Bauausgaben, Bewegungen am Harzmarkt, Handelsströme relevanter chemischer Inputs und die Richtung großer Wartungsprogramme, und Ausreißer werden anschließend zur Nachverfolgung gekennzeichnet.

Vor der Freigabe werden Annahmen und Berechnungen schrittweise überprüft, und Nachfassgespräche werden ausgelöst, wenn regionale Aufteilungen oder implizite Preisgestaltung außerhalb der in Interviews genannten Bandbreiten liegen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Rohstoffpreisverschiebungen oder größeren Änderungen bei Infrastrukturkonjunkturprogrammen. Unmittelbar vor der Auslieferung wird ein erneuter Prüfungsdurchgang abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Die Marktgröße von Polymerbeton von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Polymerbeton können sich unterscheiden, selbst wenn die Themenbezeichnung dieselbe ist, und die Abweichungen ergeben sich in der Regel daraus, wie die Produktabgrenzung festgelegt wird und welche Endanwendungen als Kernnachfrage behandelt werden. Unterschiede zeigen sich auch, wenn sich eine Studie an der Bauproduktion orientiert, eine andere jedoch stärker auf Verkaufsberichte oder breitere Materialklassen zurückgreift.

Handelsbezogene Signale zu Harzbewegungen, Ausgabenmuster für Infrastrukturwartung und projektbezogenes Feedback von Auftragnehmern sind die Belegprüfungen, die die Schätzung von Mordor Intelligence auf Polymerbeton ausgerichtet halten, bei dem Harz Zement ersetzt, anstatt polymermodifizierte Zementsysteme miteinzubeziehen. Wenn andere Schätzungen benachbarte Kategorien wie PCC oder PMC einbeziehen oder eine breitere ASP-Progression anwenden, die nicht der Angebotspreisgestaltung entspricht, kann sich die Marktsumme merklich verändern. Auch das Timing spielt eine Rolle, da Zeitpunkte der Währungsumrechnung und der Aktualisierungsrhythmus den ausgewiesenen Wert für dasselbe Jahr verändern können.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 605,90 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 612,80 Mio. USD (2024) | Verwendet ein früheres Basisjahr und gibt Ausschlüsse nicht klar an, sodass benachbarte Polymermörtel- oder breitere Baustoffchemie-Umfänge in den Wert einfließen können, was zudem die Gesamtsummen durch abweichendes Preistiming verschieben kann. |

| Branchenverlag B | 435,00 Mio. USD (2024) | Definiert den Markt anhand von Verkäufen und bezieht sich in der Umfangssprache zudem auf PCC/PMC, was zu einer Untererfassung von Polymerbeton, bei dem Harz Zement ersetzt, führen kann, während gleichzeitig modifizierte Zementkategorien uneinheitlich über die Regionen hinweg vermischt werden. |

Über die drei Werte hinweg wird der Großteil der Spanne durch Abgrenzungen des Umfangs sowie die Art und Weise erklärt, wie Preisgestaltung und Jahrestiming angewendet werden. Indem die Einbeziehungen an klaren Bindemitteldefinitionen ausgerichtet und Annahmen anhand beobachtbarer Bau- und Materialsignale validiert werden, bleibt die Schätzung nachvollziehbar und für Planungsentscheidungen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Polymerbeton-Markt im Jahr 2031 erreichen?

Welchen prognostizierten Wert wird der Polymerbeton-Markt im Jahr 2031 erreichen?

Welcher Polymertyp dominiert die aktuelle Nachfrage?

Epoxid macht im Jahr 2025 52,18 % des Umsatzes aus, bedingt durch seine überlegene chemische Beständigkeit und Haftung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großangelegte Wasser-, Abwasser- und seismische Resilienzprojekte in China, Indien, Japan und Südkorea treiben einen regionalen CAGR von 7,61 % an.

Wie wirken sich biobasierte Bindemittel auf die Akzeptanz aus?

Netto-Null-Politiken und steigende CO₂-Preise beschleunigen die Akzeptanz von Naturharzen, die bis 2031 jährlich um 7,64 % wachsen sollen.

Was sind die wesentlichen Hemmnisse für eine breitere Nutzung?

Volatile BPA-Epoxid-Preise, unzureichende Brandschutznormen für mehrgeschossige Gebäude und eine begrenzte Recyclinginfrastruktur dämpfen das Gesamtwachstum.

Seite zuletzt aktualisiert am: