Größe und Marktanteil des europäischen Transportbeton Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

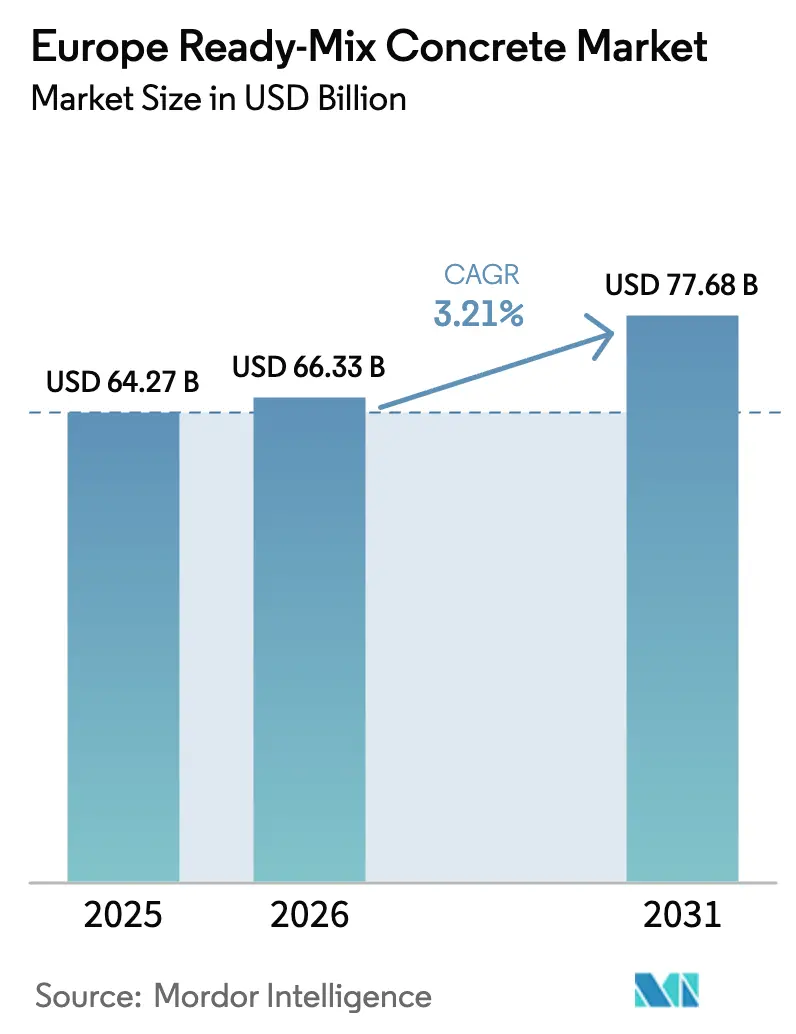

| Marktgröße im Basisjahr (2025) | 64.27 Milliarden US-Dollar |

| Marktgröße (2026) | 66.33 Milliarden US-Dollar |

| Marktgröße (2031) | 77.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

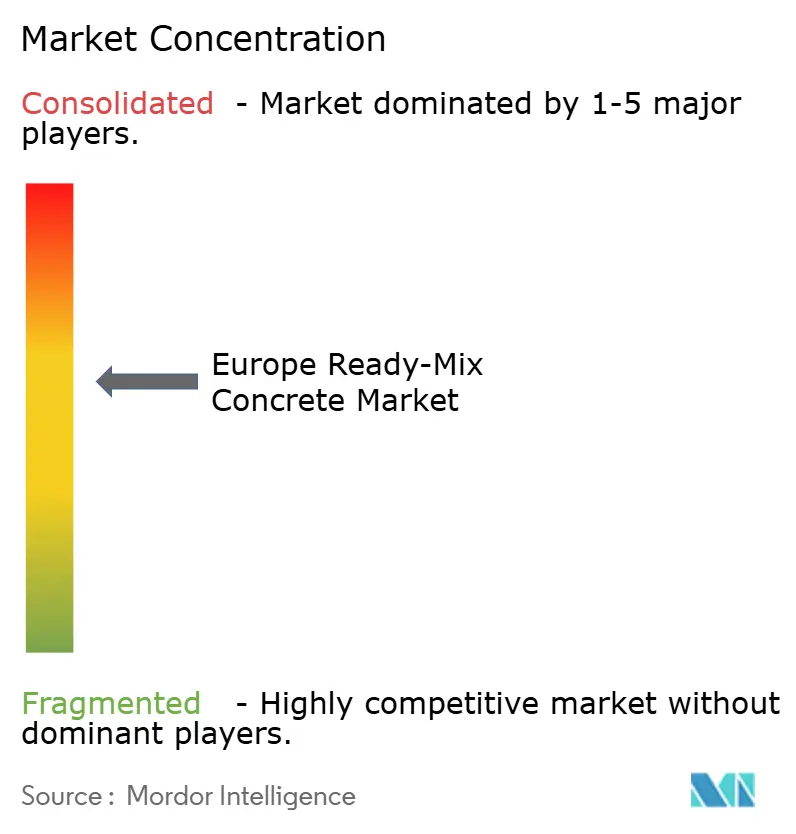

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Transportbeton Marktes von Mordor Intelligence

Die Größe des europäischen Transportbeton Marktes wird voraussichtlich von 64,27 Milliarden USD im Jahr 2025 auf 66,33 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 77,68 Milliarden USD bei einem CAGR von 3,21 % über den Zeitraum 2026–2031 erreichen. Kontinuierliche Infrastrukturausgaben, wachsende Nachhaltigkeitsvorschriften und die Digitalisierung von Dispositionsvorgängen stützen diese stetige Expansion, auch wenn Finanzierungsengpässe den Wohnungsneubau bremsen. Öffentliche Verkehrsprogramme sorgen nun für eine Nachfrageuntergrenze und begrenzen die zyklischen Schwankungen, die den Sektor zwischen 2020 und 2023 belasteten. Die Marktführerschaft verlagert sich allmählich nach Osten, da Kohäsionsfondszuflüsse die polnischen Verkehrsprojekte beschleunigen, während Deutschland vom reinen Volumenwachstum zur effizienzorientierten Ausgabenpolitik schwenkt. Der Wettbewerbsdruck verlagert sich von Preis- auf Technologie- und CO₂-Kriterien, da die Kosten des EU-Emissionshandelssystems (EU-ETS) die Wirtschaftlichkeit der Hersteller neu gestalten.

Wesentliche Erkenntnisse des Berichts

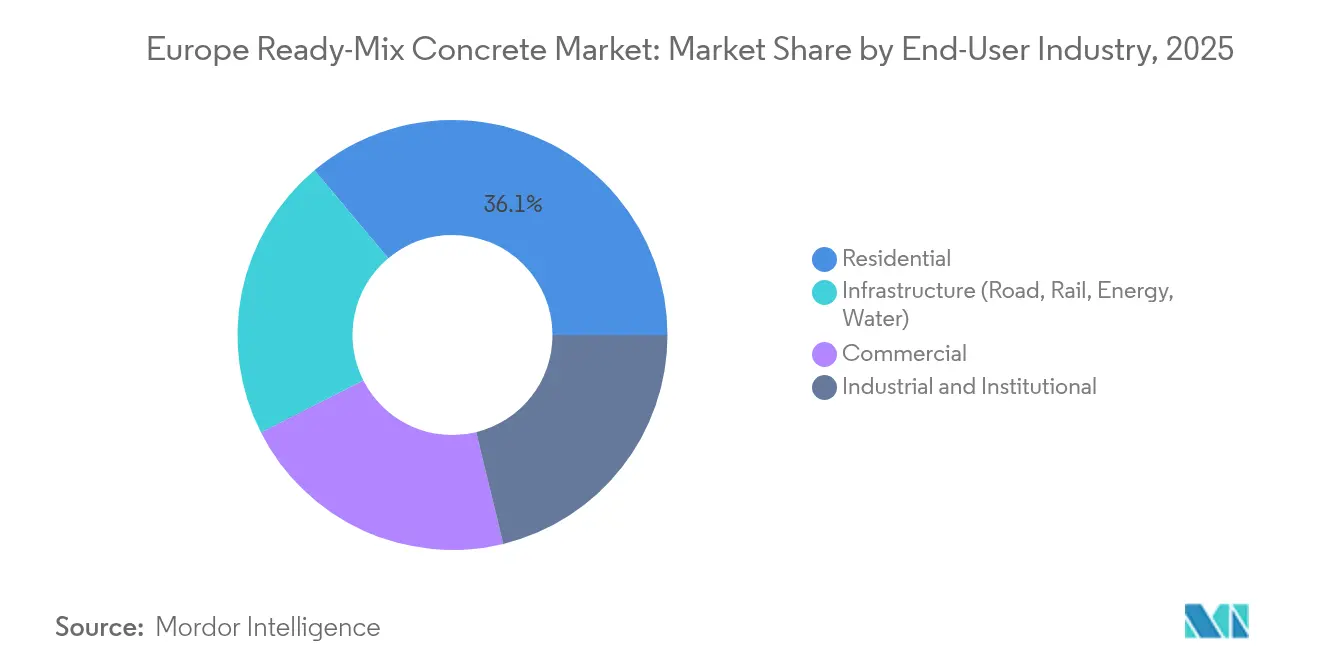

- Nach Endverbraucherbranche hielt das Wohnungsbausegment im Jahr 2025 einen Marktanteil von 36,10 % am europäischen Transportbeton Markt, während die Infrastruktur bis 2031 voraussichtlich mit einem CAGR von 5,65 % zulegen wird.

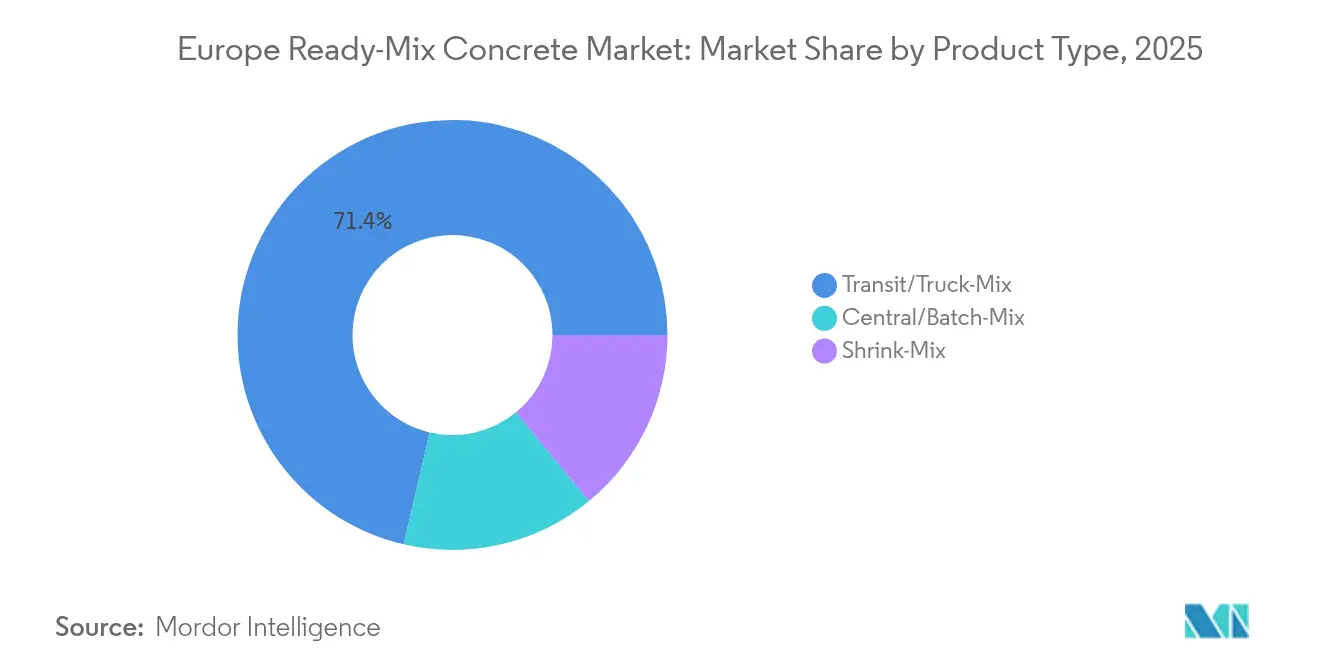

- Nach Produkttyp entfiel auf Transport-/Fahrmischbeton im Jahr 2025 ein Anteil von 71,35 % am europäischen Transportbeton Marktvolumen, und Zentral-/Chargenmischer expandieren bis 2031 mit einem CAGR von 5,14 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 20,20 %, während Polen mit einem prognostizierten CAGR von 5,55 % bis 2031 den höchsten Wert verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Transportbeton Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Wohnungsbau und der innerstädtischen Nachverdichtung | +0.80% | Deutschland, Frankreich, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Grüner Deal / TEN-T-Infrastrukturanreize | +1.20% | Polen, Deutschland, Frankreich, Italien, Spanien | Langfristig (≥4 Jahre) |

| Effizienzsteigerung durch Vorfertigung und digitale Disposition | +0.70% | Deutschland, Niederlande, Nordische Länder | Kurzfristig (≤2 Jahre) |

| Dekarbonisierungsdruck für kohlenstoffarme Mischungen | +0.50% | Deutschland, Niederlande | Langfristig (≥4 Jahre) |

| Einführung des 3-D-Betondrucks | +0.10% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Wohnungsbau und der innerstädtischen Nachverdichtung

Stadtentwicklungspolitiken zur Verdichtung erhöhen die Betonintensität pro Wohneinheit, auch wenn die Gesamtzahl der Wohnungsneubauten abnimmt. Deutsche Bauvorschriften, die strengere Anforderungen an die Wärmedämmleistung stellen, erfordern dickere und hochfestere Wände, was das Transportbetonvolumen pro Einheit erhöht. Der niederländische Klimafonds in Höhe von 35 Milliarden EUR finanziert die Umwandlung ehemaliger Industriegebiete in mittelhohe Wohnquartiere und sorgt für Folgeaufträge bei Lieferanten, die in der Logistik auf engen Baustellen hervorstechen[1]Regierung der Niederlande, „Klimapolitik”, government.nl. In Frankreich dominieren Renovierungsgenehmigungen mittlerweile die Baugenehmigungen und begünstigen Spezialmischungen, die für die strukturelle Verstärkung und energetische Sanierung entwickelt wurden. Nordische Kommunen fördern weiterhin Betonrahmenhäuser, die Frost-Tau-Wechseln standhalten. In all diesen Märkten verschaffen sich Hersteller, die technische Beratung mit Just-in-Time-Lieferung verbinden, einen Wettbewerbsvorteil.

Infrastrukturanreize durch den EU-Grünen Deal / TEN-T-Korridore

Die EU hat 2,8 Milliarden EUR für 94 Projekte des Transeuropäischen Verkehrsnetzes (TEN-T) im Jahr 2024 bereitgestellt und damit eine nachhaltige Nachfrage nach Brückendecks, Viadukten und Eisenbahnunterbauten ausgelöst[2]Europäische Kommission, „TEN-T Days 2024”, ec.europa.eu. Die Rolle Polens im Baltisch-Adriatischen Korridor stützt einen CAGR von 5,63 %, während Deutschland im Bundeshaushalt 2025 38,26 Milliarden EUR für den Verkehr vorsieht, davon 2,5 Milliarden EUR für die Sanierung von Autobahnbrücken. Das Grand-Paris-Express-Projekt und die Turin-Lyon-Verbindung in Frankreich erweitern das Tiefbaupipeline bis 2026. Italien leitet Wiederaufbaufonds in den Hochwasserschutz und die seismische Ertüchtigung von Betonbauten um und sichert so die Auftragsbücher spezialisierter Lieferanten. Diese mehrjährigen Programme schützen den europäischen Transportbeton Markt vor Einbrüchen im Wohnungsbau.

Vorfertigung und digitale Dispositionsplattformen zur Steigerung der Zeit-Kosten-Effizienz

Algorithmengestützte Dispositionssoftware optimiert Fahrzeugrouten in Echtzeit und reduziert Wartezeiten der Fahrmischer um bis zu 7,6 % sowie den Kraftstoffverbrauch im Leerlauf. Deutsche und niederländische Werke integrieren IoT-Sensoren und Edge-Computing, um Mischer-Ausfallzeiten vorherzusagen und die Gesamtanlageneffektivität zu steigern. Fertigteilhersteller benötigen engtolerante Mischungen in rascher Abfolge, was die Hersteller zur Automatisierung der Zentralbatching-Anlagen drängt, um Konsistenz zu gewährleisten. Digitale Zwillinge ermöglichen es Managern, Nachfragespitzen zu simulieren und Werkslasten auszugleichen, was zu höheren Margen führt, selbst wenn die Inputpreise schwanken. Früh Übernehmende berichten von Amortisationszeiten unter 24 Monaten, was eine breitere Einführung in Nordeuropa begünstigt.

Einführung des 3-D-Betondrucks mit Bedarf an Spezialmischungen

Großformatige Drucker für Fassaden, Fundamente und Stadtmöbel erfordern pumpfähige, schnell abbindende Formulierungen. Pilotprojekte in Deutschland und den Niederlanden demonstrieren 40 % Einsparungen bei Arbeitskosten und eine Reduzierung des Materialabfalls, verlangen jedoch von den Lieferanten eine Feinabstimmung der Rheologie und der Aushärteverläufe. Universitäten und Originalhersteller arbeiten zusammen an druckbaren Geopolymer-Mischungen, die die Abhängigkeit von Portlandzementklinker verringern. Obwohl die Volumina noch gering sind, sichern sich frühe Markteinsteiger geistiges Eigentum und Qualifikationsdaten, die hohe Eintrittsbarrieren für spätere Wettbewerber schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Zement- und Energiepreise | -0.60% | Deutschland, Italien, Frankreich; Osteuropa teilweise abgeschirmt | Kurzfristig (≤2 Jahre) |

| Mangel an supplementären zementären Materialien (SCM) nach Stilllegung von Kohlekraftwerken | -0.40% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Strengere EU-ETS-Kosten erhöhen die Ausgaben | -0.40% | EU-27-Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Zement- und Energiepreise belastet Margen

Die Zementpreise stiegen in Irland zwischen 2021 und 2024, was die Anstiege in Westeuropa widerspiegelt, da die Gasmärkte schwankten und die Ofenbetreiber höhere Energiekosten weitergaben. Deutsche Auftragnehmer berichten von Inputkosteninflation auf 16-Monats-Hochs Anfang 2025, was zu Ausschreibungsverzögerungen und geringeren Betonabrufen führt. Kraftstoffzuschläge kompensieren Kostensteigerungen nur teilweise, da mehrjährige Lieferverträge oft Eskalationsklauseln begrenzen. Importe aus Osteuropa komprimieren die Margen in reifen Märkten weiter. Die Hersteller reagieren mit dynamischen Preisklauseln und Flottenroutenoptimierung zur Reduzierung des Dieselverbrauchs, doch die Rentabilität bleibt gegenüber der Gaspreis-Volatilität anfällig, bis die Substitution durch alternative Brennstoffe über den heutigen Anteil von 53 % hinausgeht.

Mangel an supplementären zementären Materialien (SCM) nach Stilllegung von Kohlekraftwerken

Der Ausstieg aus der Kohle beseitigt Flugasche-Ströme, die früher bis zu 30 % des Bindemittelbedarfs deckten. Deutschlands rascher Kohleausstieg ließ die lokale Flugascheverfügbarkeit einbrechen und zwang Transportbetonwerke, nach importierter Schlacke zu suchen oder auf klinkerstärkere Mischungen zurückzugreifen, die sowohl Kosten als auch CO₂ erhöhen. Alternative supplementäre zementäre Materialien (SCM) wie kalzinierter Ton und Recyclingfeinstoffe erfordern neue Investitionen in Mahlung, Kalzination und Qualitätskontrolle. Kleinere Hersteller verfügen nicht über das Kapital für solche Aufrüstungen und riskieren den Verlust von Marktanteilen. Harmonisierte europäische Normen für neuartige supplementäre zementäre Materialien (SCM) machen Fortschritte, doch Zertifizierungszeiträume verzögern die breite Einführung und begrenzen das kurzfristige Substitutionspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Infrastruktur treibt langfristiges Wachstum an

Infrastrukturanwendungen erzielten einen CAGR von 5,65 %, weit vor dem Wohnungsbau, gestützt durch EU-Wiederaufbaufonds und Mandate zur Klimaresilienz. Allein in Deutschland stellten Verkehrsbehörden bis 2029 Mittel in Höhe von 166 Milliarden EUR für Autobahnbrücken und Bahnausbau bereit. Dieser Pipeline stabilisiert die Bestellzyklen und ermöglicht es den Werken, nahe ihrer Nennkapazität zu arbeiten. Das Gewerbesegment bleibt stabil, da der E-Commerce den Lagerhausbau antreibt, während das industrielle Reshoring die Nachfrage nach Betonböden steigert. Institutionelle Sanierungen in Schulen und Krankenhäusern drehen sich um kohlenstoffarme Spezifikationen, die Lieferanten mit zertifizierten Mischungen begünstigen. Insgesamt ist der Anteil der Infrastruktur am europäischen Transportbeton Marktvolumen auf Expansion angelegt, da öffentliche Haushalte die Bestandsresilienz gegenüber Neubauten priorisieren.

Die Überlegenheit der Infrastruktur erhöht auch die Spezifikationskomplexität. Brückendecks erfordern hohe Frühfestigkeit und Chloridbeständigkeit; Tunnelabschnitte benötigen faserbewehrte, mit Mikrosilica angereicherte Mischungen. Hersteller, die in zentrale Labore und mobile Prüfung investieren, gewinnen Lieferaufträge aufgrund von Leistung statt niedrigstem Angebotspreis. Logistische Raffinesse – Nachtbetonagen, Gleiswagenversorgung und Baustellensilos – wird bei Großprojekten entscheidend und verschafft vertikal integrierten Marktführern einen Größenvorteil.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Nach Produkttyp: Digitale Effizienz verändert Mischpräferenzen

Transport-/Fahrmischbeton beherrscht mit 71,35 % weiterhin den europäischen Transportbeton Markt, gestützt durch dichte Mischwerksnetze und Kundenloyalität. Jedoch verzeichnen Zentral-/Chargenmischer-Systeme einen CAGR von 5,14 %, da Auftragnehmer eine engere Qualitätskontrolle und weniger Baustellenabfall fordern. Automatisierte Werke mit Echtzeit-Feuchtigkeitssonden und KI-gestützten Dosieralgorithmen erzielen Konsistenzabweichungen von unter ±15 mm und übertreffen Fahrmischer, die manuell auf der Route nachregeln. Schrumpfmischer bedienen Nischen für Langstreckentransporte oder Architekturprojekte mit verlängerter Verarbeitbarkeit.

Digitale Zwillinge verknüpfen Chargenbildung und Disposition und ermöglichen es Managern, Auftragsbücher zu simulieren und vorbeugende Wartung zu planen. Da der Fahrermangel anhält, hängt die Flottenproduktivität von präzisem Zeitfenstermanagement ab; Unternehmen, die Vorhersagealgorithmen einsetzen, reduzieren Leerkilometer um 12 % und dämpfen so die Dieselpreisinflation. Das europäische Transportbeton Marktvolumen für Zentralwerke ist daher auf Expansion ausgerichtet, obwohl Kapitalaufwendungen für kleinere unabhängige Betriebe eine Hürde bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Kauf des Berichts verfügbar

Geografische Analyse

Deutschland hält einen Anteil von 20,20 % am europäischen Transportbeton Markt, gestützt durch jährliche Mittelzuweisungen in Höhe von 11,71 Milliarden EUR aus dem Infrastruktur- und Klimaneutralitätsfonds. Kurzfristige Gegenwindfaktoren entstehen durch Genehmigungsverzögerungen und strengere Wohnungsbaukredite, doch Brückensanierungen und Bahnelektrifizierung sichern die Grundnachfrage. Eine fortgeschrittene digitale Durchdringung – GPS-geortete Fahrmischer, elektronische Lieferscheine und EPD-verknüpfte Rechnungsstellung – stärkt die Marktstellung der etablierten Betreiber weiter.

Polen ist die am schnellsten wachsende Region mit einem CAGR von 5,55 %, angetrieben durch kohäsionsfondsgeförderte Autobahn-, Hafen- und Bahnprojekte. Die Projektbündelung entlang des Baltisch-Adriatischen Korridors ermöglicht es den Herstellern, leistungsstarke Zentralwerke mit minimalen Fahrtdistanzen zu betreiben und so die Margen trotz niedrigerer Durchschnittsverkaufspreise zu verbessern. Inländische Gruppen arbeiten mit multinationalen Unternehmen zusammen, um Arbeitskräfte weiterzuqualifizieren und kohlenstoffarmes Mischungsdesign zu verankern und damit die Versorgungssicherheit zu stärken.

Frankreich gleicht schwache Wohnungsneubaubeginne mit robusten Tiefbaupaketen aus. Das Grand-Paris-Express-Projekt, die Lyon-Turin-Verbindung und Sanierungszuschüsse kanalisieren bis 2026 kontinuierliche Aufträge. Angespannte Arbeitsmärkte begünstigen die Vorfertigung und steigern die Nachfrage nach werkskonsistenten Mischungen. Italien nutzt NRRP-Zuschüsse zur Ertüchtigung von Hochwasserschutzanlagen und Erdbebenertüchtigung von Gebäuden und eröffnet so Nischen für sulfatbeständige und faserbewehrte Formulierungen.

Das Vereinigte Königreich, die Niederlande, Belgien und die nordischen Länder leisten gemeinsam bedeutende Tonnagen durch den Fokus auf klimaresistente Infrastruktur – Gründungsstrukturen für Offshore-Windkraftanlagen, Hochwasserschutzbarrieren, arktisgerechten Wohnungsbau und Logistikzentren. Der niederländische Klimafonds 2030 sieht betonintensive Projekte für den Amsterdamer Hafen und die Windenergiehafenerweiterungen in Rotterdam vor. Belgiens Oosterweel-Link erfordert hochfließende, schwindarme Mischungen für Tunnelabschnitte unter der Flussmündung Antwerps. Die Beschaffungsregeln der nordischen Regierungen begrenzen bereits den eingebetteten Kohlenstoff pro Kubikmeter und beschleunigen die Einführung von SCM-reichen Mischungen.

Wettbewerbslandschaft

Der europäische Transportbeton Markt ist mäßig fragmentiert. Heidelberg Materials, CRH und Holcim betreiben vertikal integrierte Zement-, Zuschlagstoff- und Betonanlagen und nutzen weltweit mehr als 1.270 Transportbetonstandorte sowie Skalensynergien. Diese Marktführer betonen nachhaltige Differenzierung – ECOPact, ECOPlanet, Vertua – statt Preis, da EU-ETS-Belastungen und SCM-Knappheit traditionelle Kostenhebel einschränken.

Strategische Fusionen und Übernahmen bleiben aktiv. Die Übernahme von Eco Material durch CRH für 2,1 Milliarden USD im Jahr 2025 verbessert den Zugang zu rückgewonnenen Flugasche-Strömen und Geopolymer-Know-how. Buzzi Unicem hat die italienische Kapazität durch den Verkauf des Werks Fanna an Alpacem Italia reduziert und damit Kapital für Nachrüstungen zur Kohlenstoffabscheidung freigesetzt. Cemex installiert Photovoltaikanlagen an Berliner Chargierbetrieben, um Stromkosten abzusichern und eine aufkommende Elektro-Fahrmischer-Flotte zu versorgen.

Digitale Ökosysteme sind eine wettbewerbliche Grenze. Start-ups, die Cloud-Disposition anbieten, integrieren sich in ERP- und Telematiklösungen und ermöglichen Echtzeit-KPI-Dashboards. Marktführer entwickeln Plattformen gemeinsam, um die Datenhoheit zu behalten und Kunden über Anwendungsprogrammierschnittstellen- (API-)Bündel an sich zu binden. Lieferanten mit Stärken in Leistungsbetonen – hochtonaluminium-haltiger Beton, 3-D-druckbarer Beton, carbonatisierter Beton – gewinnen spezifikationsintensive Ausschreibungen. Kleinere Unabhängige hingegen setzen auf lokale Beziehungen und Nischendienstleistungen, stehen aber vor Kapitalhürden bei der Erfüllung der bevorstehenden EN-15804+A2-EPD-Anforderungen.

Marktführer im europäischen Transportbeton-Sektor

Buzzi Unicem SpA

CEMEX S.A.B. de C.V.

CRH

HeidelbergCement

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cemex erweitert seine Photovoltaikanlagen in Mitteleuropa, um die Abhängigkeit von herkömmlichen Energiequellen zu verringern und langfristige Energiekosteneinsparungen zu erzielen. Diese Initiative entspricht den Umweltstandards. In Berlin, Deutschland, kündigte Cemex die Installation einer 30 kWp-Solaranlage an einem Transportbetonwerk an, um das Chargierwerk und seine Elektro-Fahrmischer-Flotte mit Strom zu versorgen.

- September 2025: CRH gab bekannt, Eco Material Technologies für 2,1 Milliarden USD übernommen zu haben. Diese Akquisition stärkt nicht nur CRHs Portfolio im Bereich nachhaltiger Baustoffe, sondern erweitert auch die Transportbetonkapazität in Europa durch Nutzung der ökozentrierten Angebote und fortschrittlichen Technologien von Eco Material.

Berichtsumfang des europäischen Transportbeton Marktes

Transportbeton (auch: Werksfrischbeton, RMC) ist Beton, der in einem Zentralwerk chargenweise hergestellt und zur Baustelle geliefert wird, wo er unmittelbar nach Ankunft verwendet wird. Transportbeton findet Anwendung in Fundamenten, Wänden, Böden und Unterlagen, Einfahrten und sonstigen Baumaßnahmen dank seiner hervorragenden Eigenschaften. Der europäische Transportbeton Markt ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe, Industrie/institutionelle Einrichtungen und Infrastruktur unterteilt. Nach Geografie ist der Markt in Deutschland, Vereinigtes Königreich, Italien, Frankreich und übriges Europa segmentiert. Der Bericht umfasst Marktgrößen und Prognosen für vier Länder der Region. Für jedes Segment wurden Marktgröße und Prognosen auf Basis von Wert (Milliarden USD) bereitgestellt.

| Wohnungsbau |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur (Straße, Schiene, Energie, Wasser) |

| Transport-/Fahrmischbeton |

| Zentral-/Chargenmischer |

| Schrumpfmischer |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Niederlande |

| Belgien |

| Nordische Länder |

| Übriges Europa |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Industrie und institutionelle Einrichtungen | |

| Infrastruktur (Straße, Schiene, Energie, Wasser) | |

| Nach Produkttyp | Transport-/Fahrmischbeton |

| Zentral-/Chargenmischer | |

| Schrumpfmischer | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Niederlande | |

| Belgien | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des europäischen Transportbeton Marktes im Jahr 2026?

Der Markt wird im Jahr 2026 auf 66,33 Milliarden USD bewertet.

Wie schnell wird der Sektor bis 2031 voraussichtlich wachsen?

Es wird projiziert, dass er mit einem CAGR von 3,21 % expandiert und bis 2031 77,68 Milliarden USD erreicht.

Welches Land ist der am schnellsten wachsende Markt in der Region?

Polen führt mit einem projizierten CAGR von 5,55 % bis 2031, angetrieben durch EU-geförderte Infrastruktur.

Warum gewinnen kohlenstoffarme Mischungen an Bedeutung?

Steigende EU-ETS-Kosten und öffentliche Beschaffungsregeln, die Produkte mit niedrigerem eingebettetem CO₂ bevorzugen, beschleunigen die Einführung.

Welcher Produkttyp gewinnt gegenüber Fahrmischbeton Marktanteile?

Zentral-/Chargenmischer-Systeme wachsen mit einem CAGR von 5,14 %, da zentralisiertes Chargenbilden die Qualitätskontrolle verbessert und Abfall reduziert.

Wie gehen die Hersteller mit der Zementpreisvolatilität um?

Viele führen dynamische Preisklauseln ein, investieren in Öfen mit alternativen Brennstoffen und setzen digitale Dispositionswerkzeuge ein, um die Betriebskosten zu senken.

Seite zuletzt aktualisiert am: