Marktgröße und Marktanteil für 3D-Betondruck

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

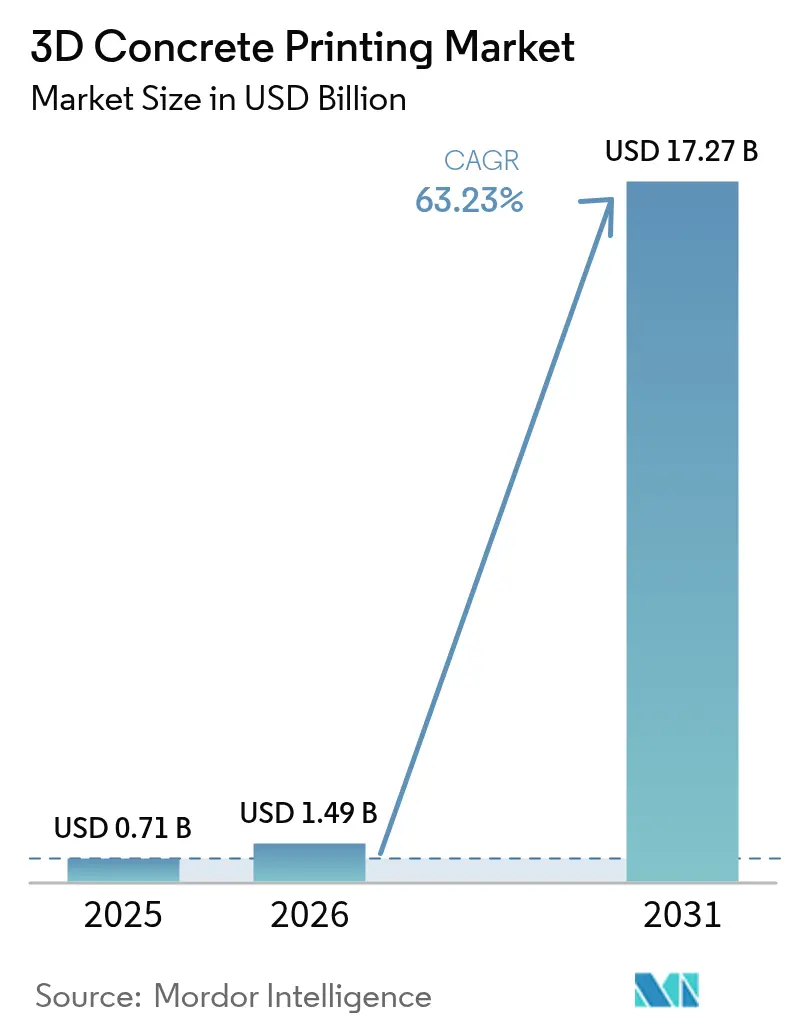

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 17.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 63.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Betondruck von Mordor Intelligence

Die Marktgröße für 3D-Betondruck wird voraussichtlich von USD 0,71 Milliarden im Jahr 2025 auf USD 1,49 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 63,23 % über den Zeitraum 2026–2031 USD 17,27 Milliarden erreichen. Die robuste Dynamik resultiert aus den ersten Wegen durch den Mainstream-Bauordnungsrahmen, raschen Fortschritten in der Materialwissenschaft und dem dringenden Bedarf, Projektlaufzeiten zu verkürzen. Die AC509-Kriterien des ICC und der UL-Bewertungsstandard 3401 haben die Notwendigkeit fallweiser Genehmigungen beseitigt und damit gewerbliche Finanzierungen und Versicherungsdeckungen erschlossen. Demonstrationsprojekte wie die 46 m² große Kaserne des U.S. Army Corps of Engineers, die in weniger als 40 Stunden gedruckt wurde, zeigten Arbeitseinsparungen von 75 % und vernachlässigbaren Abfall. Asien-Pazifik führt die Einführung an, da Chinas Vorfabrikationsvorschriften und Indiens Ziele für erschwinglichen Wohnraum mit dem Mangel an Fachkräften zusammentreffen. Gleichzeitig wechseln Architekten weltweit zu Hochleistungsmischungen, die Druckfestigkeiten von über 100 MPa erreichen und dünnere Schalen sowie auskragende Fassaden ohne Schalung ermöglichen. Die Gerätekosten bleiben ein Hemmnis, doch hybride, im Werk gedruckte Platten in Kombination mit der Montage vor Ort erweitern die adressierbare Kundenbasis.

Wichtigste Erkenntnisse des Berichts

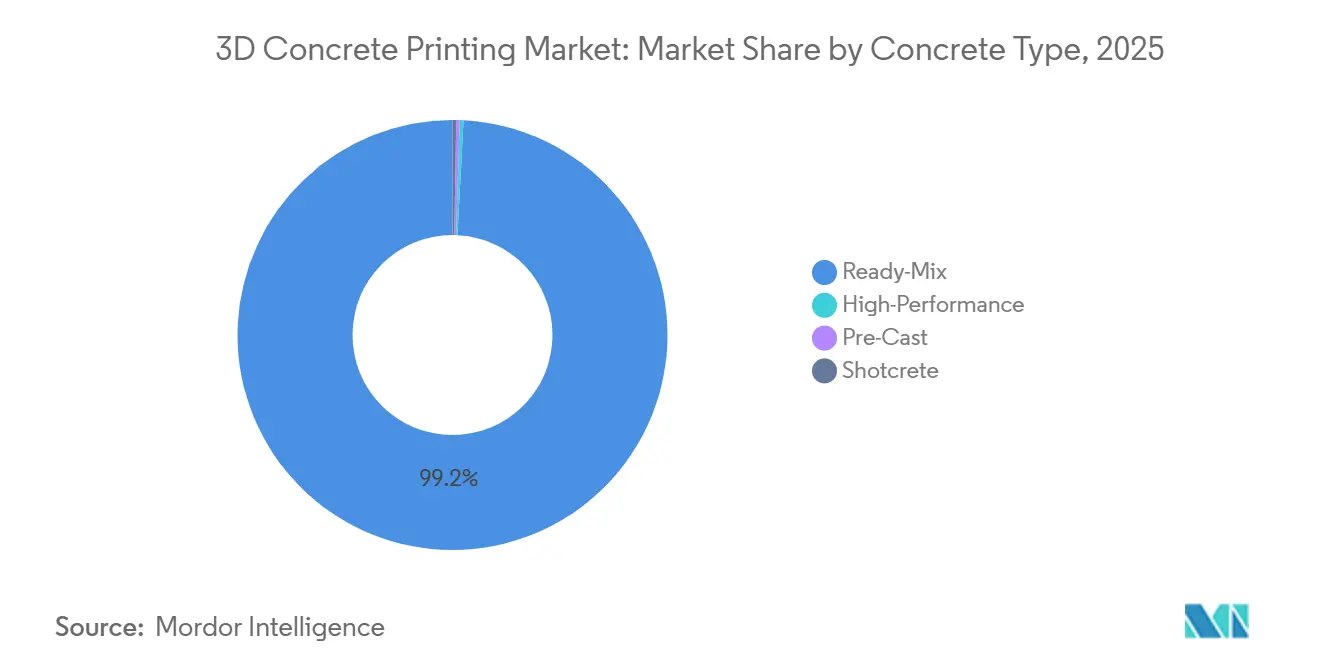

- Nach Betontyp hielt Transportbeton im Jahr 2025 einen Marktanteil von 99,20 % am Markt für 3D-Betondruck. Hochleistungsmischungen werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 78,77 % wachsen.

- Nach Produkttyp erzielten Platten und Stürze im Jahr 2025 einen Umsatzanteil von 65,94 % an der Marktgröße für 3D-Betondruck und wachsen bis 2031 mit einem CAGR von 74,78 %.

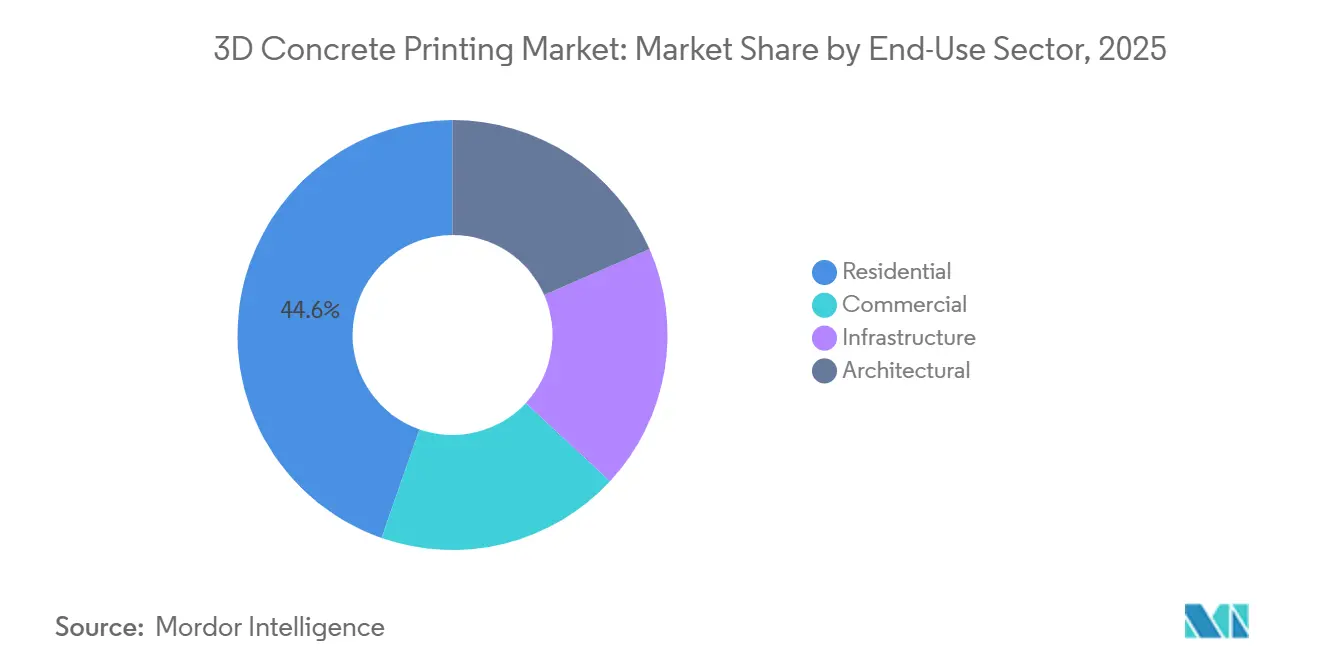

- Nach Endverbrauch entfielen im Jahr 2025 44,64 % der Nachfrage auf den Wohnbau, während Architekturanwendungen mit einem CAGR von 72,05 % wachsen.

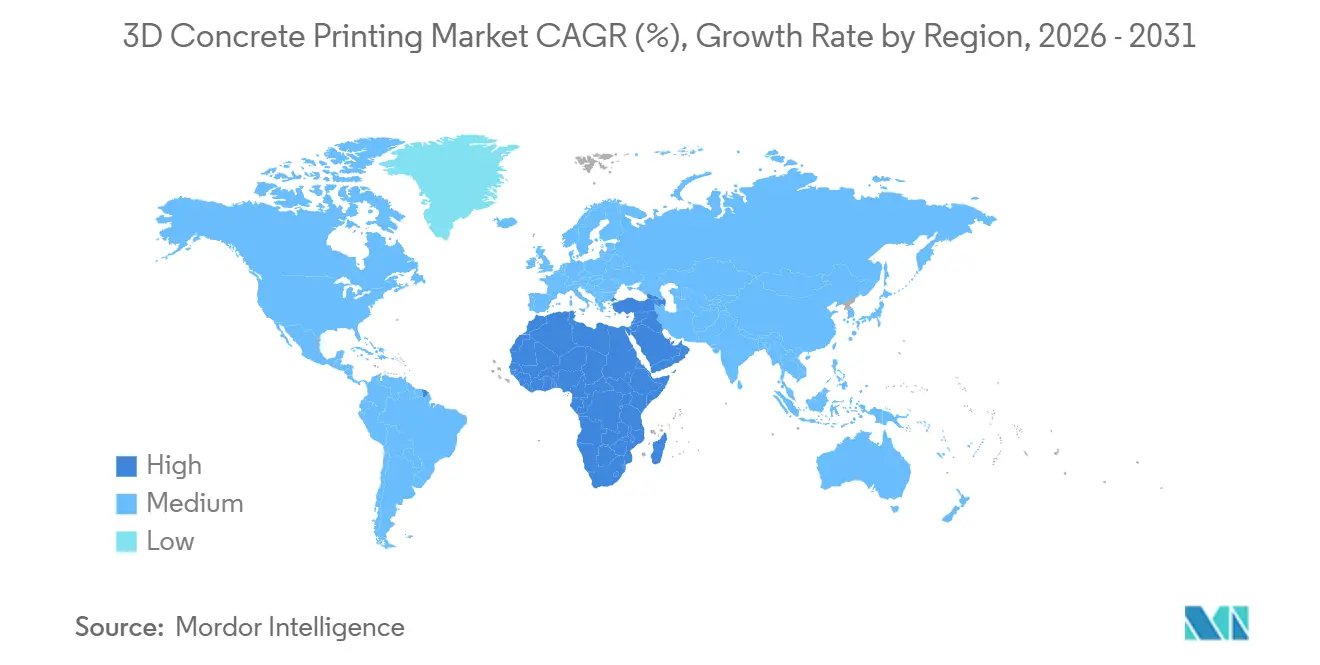

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 55,54 % am Markt für 3D-Betondruck. Der Nahe Osten und Afrika wachsen hingegen mit einem CAGR von 77,64 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Betondruck

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und zeiteffizientes automatisiertes Bauen | +18.5% | Global, mit früher Konzentration in Nordamerika und städtischen Korridoren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturboom und Nachfrage nach erschwinglichem Wohnraum in Asien-Pazifik | +15.2% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für abfallarmes/kohlenstoffarmes Bauen | +12.8% | Europa, Nordamerika, Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Einsatz gedruckter Unterkünfte für Verteidigung und Katastrophenhilfe | +8.4% | Nordamerika (Verteidigungsministerium), Europa (NATO), katastrophengefährdete Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Durchbrüche (ICC-ES AC509, UL 3401 ESRs) | +6.9% | Nordamerika, schrittweise Einführung in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und zeiteffizientes automatisiertes Bauen

Während die Arbeitsproduktivität im Bauwesen seit Jahrzehnten stagniert, revolutionieren additive Systeme die Branche. Diese Systeme beseitigen nicht nur den Bedarf an Schalung, sondern reduzieren auch erheblich den Arbeitsaufwand und minimieren Abfall. Ein herausragendes Beispiel ist ICONs 100-Häuser-Projekt in Wolf Ranch in Texas, das einen optimierten Ansatz demonstriert: ein zweitägiger Wanddruck gefolgt von konventioneller Dachdeckung und Haustechnikausbau. Militärische Bewertungen bestätigen diese wirtschaftlichen Vorteile und zeigen, dass vierköpfige Teams robuste Unterkünfte für Expeditionsstützpunkte in nur 48 Stunden errichten können[1]U.S. Marine Corps Systems Command, "Expeditionary Advanced Base Operations," marcorpsyscom.marines.mil. Solche Effizienzgewinne sind besonders entscheidend in Märkten wie Japan, das zwischen 2015 und 2025 einen Rückgang der Erwerbsbevölkerung verzeichnete.

Infrastrukturboom und Nachfrage nach erschwinglichem Wohnraum in Asien-Pazifik

Indiens ambitioniertes Pradhan Mantri Awas Yojana-Programm zielt auf neue städtische Wohneinheiten bis 2030 ab. Die aktuellen Kapazitäten offenbaren jedoch ein Defizit. In Chennai erzielte Tvastas gedruckter Prototyp eine Verkürzung der Bauzeit. Bis 2027 wird China vorgefertigte Komponenten für Wohnprojekte der ersten Kategorie vorschreiben, was zu einem Anstieg der Großaufträge für im Werk gedruckte Platten führt. Unterdessen unterstreicht die robuste Infrastrukturpipeline der Asiatischen Entwicklungsbank eine konstante Nachfrage nach gedruckten Fußgängerbrücken und Durchlässen.

Nachhaltigkeitsdruck für abfallarmes/kohlenstoffarmes Bauen

Beton ist ein wesentlicher Verursacher globaler CO₂-Emissionen. Innovative Techniken entstehen jedoch, um diese Auswirkungen zu mindern. Additives Schichten kann das Betonvolumen erheblich reduzieren und ist mit klinkerreduzierten Bindemitteln kompatibel. Heidelberg Materials hat eine druckbare Mischung entwickelt, die den Klinkeranteil reduziert und damit einen geringeren eingebetteten Kohlenstoff-Fußabdruck erzielt[2]Heidelberg Materials, "i.tech 3D Sustainability Report 2025," heidelbergmaterials.com. Ab 2026 wird der Carbon Border Adjustment Mechanism der EU den Einsatz inländischer kohlenstoffarmer Komponenten fördern. Gleichzeitig ersetzt die LC3-Technologie, eine Entwicklung der ETH Zürich, einen Teil des herkömmlichen Portlandzements durch kalzinierten Ton und Kalkstein. Dies erhält nicht nur die für die Schichthaftung wesentliche Thixotropie, sondern erzielt auch eine beachtliche Reduzierung des eingebetteten Kohlenstoffs.

Einsatz gedruckter Unterkünfte für Verteidigung und Katastrophenhilfe

Im Haushalt für das Geschäftsjahr 2024 stellte das U.S. Verteidigungsministerium Mittel für im Feld einsetzbare Drucker bereit. Die Arktisübung der NATO im Jahr 2025 bestätigte, dass Kommandoposten in Minustemperaturen innerhalb kurzer Zeit gedruckt werden können. Gleichzeitig zeigten Pilotprojekte des UNHCR in Jordanien die Fähigkeit, Unterkünfte schnell zu drucken, was den dringenden humanitären Bedarf unterstreicht.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Drucker und Zubehör | -4.2% | Global, am stärksten ausgeprägt in Schwellenmärkten mit eingeschränktem Zugang zu GeräteFinanzierungen | Kurzfristig (≤ 2 Jahre) |

| Nicht standardisierte druckbare Mischungsformulierungen und Normen | -3.1% | Global, mit der höchsten Fragmentierung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Logistikbeschränkungen für große Portalsysteme in städtischen Gebieten | -2.6% | Dicht besiedelte städtische Zentren in Asien-Pazifik, Europa und ausgewählten nordamerikanischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Drucker und Zubehör

Der Kauf eines COBOD BOD2-Portals mit einer Spannweite von 14,6 m ist mit einem erheblichen Preisschild verbunden. Um es jedoch vollständig mit den notwendigen Pumpen, Mischern und Generatoren auszustatten, ist eine zusätzliche Investition erforderlich. Der Leasingmarkt für solche Geräte ist begrenzt, und diejenigen, die sich darauf einlassen, sehen sich mit einem hohen Zinssatz konfrontiert. Dies ist größtenteils auf das fehlende Abschreibungsdatenmaterial der Finanziers zurückzuführen. Darüber hinaus können sich in Indien Zölle auf importierte Robotik auf einen erheblichen Prozentsatz summieren, was eine bedeutende Herausforderung im Schwellenmarkt darstellt.

Nicht standardisierte druckbare Mischungsformulierungen und Normen

Trotz identischer Rezepturen verzeichnen Labore Schwankungen bei der Schichthaftung, was auf Unterschiede in den Misch- und Feuchtigkeitsbedingungen hinweist. Folglich plant jedes Projekt ein Budget für standortspezifische Rheologietests ein. In Japan und Indien gelten gedruckte Strukturen noch als nicht konventionell, was Genehmigungen auf Ministeriumsebene erfordert und zu Verzögerungen bei Projektstarts führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betontyp: Dominanz von Transportbeton verdeckt den Aufschwung von Hochleistungsbeton

Transportbeton sicherte sich im Jahr 2025 99,20 % des Marktes für 3D-Betondruck, gestützt auf allgegenwärtige Lieferketten und die Vertrautheit der Auftragnehmer. Die meisten Baustellen passen lokalen Transportbeton mit viskositätsmodifizierenden Zusatzmitteln an, die vor Ort dosiert werden. Hochleistungsbeton beschleunigt sich jedoch mit einem CAGR von 78,77 %, da Druckfestigkeiten über 100 MPa 50 mm dicke Wände ermöglichen, die wertvolle Grundfläche freisetzen. ACI-Studien zeigen, dass ultrahochleistungsfähige Formulierungen das Materialvolumen reduzieren und dabei identische Lastbewertungen erfüllen. In vielen Niedrigbauanwendungen hat Faserverstärkung den Bedarf an Bewehrungsstahl ersetzt. Wenn der Fasergehalt jedoch einen bestimmten Schwellenwert überschreitet, kommt es zu Düsenverstopfungen, was iterative Tests erforderlich macht.

Die Diversifizierung setzt sich fort: Geopolymermischungen, die durch Natriumsilikat aktiviert werden, bieten nahezu null eingebetteten Kohlenstoff, erfordern jedoch eine Aushärtung bei 60 °C, was sie auf Werksumgebungen beschränkt. Fertigbetonabläufe nutzen die Werkskontrolle, um Wandplatten und Bodenplatten zu drucken und wetterbedingte Verzögerungen zu minimieren, die beim Drucken vor Ort häufig auftreten. Spritzbetonvarianten finden Eingang in Tunnelreparaturanwendungen, bei denen schnelles Abbinden und Haftung am wichtigsten sind. Diese Trends signalisieren eine schrittweise Migration von Standardware zu technisch entwickelten Mischungen, da Einführer der zweiten Welle Gestaltungsfreiheit und Nachhaltigkeit priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Platten und Stürze führen den modularen Wandel an

Platten und Stürze erzielten im Jahr 2025 65,94 % des Umsatzes im Markt für 3D-Betondruck und wachsen mit einem CAGR von 74,78 %, da Bauträger hybride Bauweisen bevorzugen. Im Werk gedruckte Wandplatten mit eingebetteten Leitungen haben die Montagezeit vor Ort auf nur vier Stunden pro Einheit reduziert. Gleichzeitig haben Stürze mit Hohlkernen die Schalungskosten erheblich gesenkt.

Böden und Dächer haben die Einführung zwar langsamer vollzogen, gewinnen nun aber an Dynamik. Mithilfe von Hängedüsentechniken können Deckenlagen ohne aufwendige Lehrgerüste gedruckt werden. Wendeltreppenhäuser haben sich eine profitable Nische erschlossen, insbesondere nachdem CyBe eine Wendeltreppe zu geringeren Kosten als Fertigbetonalternativen drucken konnte. Darüber hinaus hat architektonisches Stadtmobiliar – von Pflanzgefäßen und Bänken bis hin zu Akustikblenden – ein Premium-Designsegment in den Markt eingeführt. Da Prüfer und Versicherer im Werk gedruckte Module als risikoärmer betrachten, verzeichnen modulare Arbeitsabläufe schnellere Genehmigungszeiten, was zu einer breiteren Einführung über die frühen Anwender hinaus führt.

Nach Endverbrauchssektor: Wohnbauvolumen trifft auf architektonischen Ehrgeiz

Wohnbauprojekte hielten im Jahr 2025 44,64 % der Nachfrage, da nationale Wohnbauprogramme in Indien, China und Saudi-Arabien aggressive Einheitenzahlen und Zeitpläne vorgaben. ICON demonstrierte den 48-Stunden-Wanddruck für Einfamilienhäuser und übertraf Holzrahmenbauweisen in der Geschwindigkeit, noch bevor die Abfallreduzierung berücksichtigt wurde.

Infrastruktur- und Architektursegmente sind zwar volumenmäßig kleiner, wachsen jedoch am schnellsten. Das Architekturteilsegment wächst mit einem CAGR von 72,05 %, da Museen und Verkehrsknotenpunkte doppelt gekrümmte Fassaden und akustisch abgestufte Platten in Auftrag geben, die mit Standardschalungen unmöglich wären. Die Hirshhorn-Renovierung der Smithsonian Institution stimmte den Nachhall in den Galerien mithilfe von Platten mit variabler Porosität ab. Das Museum der Zukunft in Dubai verwendete gedruckten Beton mit Edelstahlbewehrung, um seine torusförmige Außenhülle zu realisieren. Infrastrukturanwendungen wie Fußgängerbrücken validierten die langfristige Haltbarkeit; die 2017 gedruckte Brücke in den Niederlanden zeigt noch immer keine strukturelle Degradation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 55,54 % des globalen Marktanteils für 3D-Betondruck. Chinas Vorstoß für ein Vorfabrikationsmandat bis 2027 befeuert einen Anstieg der Werksaufträge. Gleichzeitig hat WinSuns erfolgreiches fünfstöckiges Wohngebäude in Suzhou die Machbarkeit von Bauten mittlerer Höhe validiert. Angesichts eines städtischen Wohnungsdefizits setzt Indien auf 3D-Druck als kosteneffektive Lösung. Japan, das mit einer schrumpfenden Erwerbsbevölkerung zu kämpfen hat, beschleunigt die Einführung des Roboterdrucks und ermöglicht es Zweierteams, freistehende Häuser fertigzustellen. Im Jahr 2024 stellte Südkorea einen erheblichen Betrag für Pilotprojekte im öffentlichen Wohnungsbau bereit. Darüber hinaus stärken die laufenden Infrastrukturprojekte der ASEAN-Region die Nachfrage nach gedruckten Durchlässen und Bushaltestellen.

Nordamerika nutzt seine frühen regulatorischen Vorteile. Die Einführung von AC509 und UL 3401 hat Unsicherheiten bei der Genehmigung beseitigt und schnelle Freigaben von Kreditgebern und Versicherern ermöglicht. Im Jahr 2024 ermöglichte eine bedeutende Finanzierungsrunde für ICON die Erweiterung seines Vulcan-Druckers für Wohn-, Militär- und Gewerbebereiche. Um den Herausforderungen nördlicher Klimazonen zu begegnen, hat Kanada eine Kältewetter-Testanlage in Ottawa eingerichtet, die sich auf die Frost-Tau-Beständigkeit konzentriert. In Tabasco, Mexiko, macht INFONAVIT Fortschritte beim Drucken von Häusern mit beeindruckender Geschwindigkeit und erzielt schnelle Bauzeiten.

Europas Akzeptanz des 3D-Betondrucks wird maßgeblich durch strenge Kohlenstoffpolitiken und eine Fertigteilindustrie beeinflusst, die diese neue Technologie integrieren möchte. Deutschlands Billigung der von PERI gedruckten Wände hat einen Präzedenzfall geschaffen und anderen EU-Ländern als Orientierung gedient. Heidelberg Materials richtet seine klinkerreduzierte Mischung proaktiv auf die bevorstehenden Kohlenstoffzölle der EU aus, die 2026 eingeführt werden sollen. Frankreich und die Niederlande sind Vorreiter bei wichtigen Infrastrukturinitiativen wie XtreeEs Pariser Fußgängerbrücke, die für starken Verkehr ausgelegt ist. Während das Vereinigte Königreich durch seinen Construction Innovation Hub Fortschritte bei der Standardisierung macht, ist es offensichtlich, dass sein Tempo hinter dem seiner kontinentalen Pendants zurückbleibt.

Südamerikas Weg im 3D-Betondruck steckt noch in den Kinderschuhen. Brasilien macht mit einem Pilotprojekt in São Paulo einen Schritt nach vorne und zielt darauf ab, Häuser im Rahmen seiner Sozialwohnungsinitiative zu produzieren. Argentinien hingegen kämpft mit wirtschaftlichen Herausforderungen; seine schwankende Inflation und Währungsinstabilität haben bedeutende Kapitalinvestitionen gehemmt. Infolgedessen sind die meisten Aktivitäten auf Universitätslabore beschränkt, wo Forscher Experimente mit recycelten Kunststofffasern durchführen.

Der Nahe Osten und Afrika verzeichnen mit einem CAGR von 77,64 % das schnellste kontinentale Wachstum. Saudi-Arabiens ROSHN hat ehrgeizige Pläne und strebt bis 2030 gedruckte Einheiten mit einem schnellen Produktionszyklus an. Dubai gibt das Tempo vor mit einem Mandat, dass ein Teil aller Neubauten bis 2030 additive Techniken einsetzen muss. Die Entschlossenheit wurde bereits mit einer gedruckten Bushaltestelle unter Beweis gestellt, die für die extremen Wüstenbedingungen und Sandstürme der Region ausgelegt ist. In Südafrika erforscht das CSIR innovative tonbasierte druckbare Mischungen mit dem Ziel, Wohnungsprobleme in informellen Siedlungen zu lösen.

Wettbewerbslandschaft

Der Markt für 3D-Betondruck ist mäßig konsolidiert. Baukonzerne kaufen Drucker direkt, um interne Kapazitäten zu sichern, während mittelgroße Auftragnehmer auf Bau-Betriebs-Übertragungsvereinbarungen zurückgreifen, um Kapitalausgaben zu umgehen. Die Patentaktivität nimmt zu. COBODs US 11407169 B2 deckt Portalschienen mit mehreren Grundrissen ab und reduziert den Mobilisierungsaufwand für große Baustellen. Sikas EP 3898558 A1 verlängert die offene Zeit druckbarer Mischungen auf vier Stunden, was für heiße Klimazonen entscheidend ist. Startups zielen auf Geschwindigkeit ab; Mighty Buildings' Leichtstein-Verbundwerkstoff härtet unter UV aus und druckt zehnmal schneller als zementöse Mischungen. Die Beteiligung an Normungsgremien bildet nun einen strategischen Burggraben, da Unternehmen, die Testprotokolle mitgestalten, Präferenzen für ihre proprietären Chemikalien und Hardware einbetten.

Marktführer in der 3D-Betondruck-Branche

COBOD International A/S

ICON Technology Inc.

Apis Cor

Heidelberg Materials AG

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ICON Technology schloss eine Series-C-Finanzierungsrunde über USD 56 Millionen ab, angeführt von Norwest und Tiger Global, wodurch das Gesamtkapital auf USD 543 Millionen stieg und die Skalierung über die 95-Häuser-Gemeinschaft Wolf Ranch hinaus beschleunigt wurde.

- Oktober 2024: COBOD stellte den BOD3-Drucker mit einer Spannweite von 14,6 m und einem Hängedüsenmodus vor, der den Druck von Böden und Dächern mit demselben Aufbau ermöglicht.

Berichtsumfang des globalen Marktes für 3D-Betondruck

3D-Betondruck (3DCP) ist definiert als eine additive Fertigungsbautechnik, die eine computergesteuerte Düse verwendet, um zementöse Materialien schichtweise zu extrudieren und so die Erstellung komplexer Strukturen ohne den Bedarf an herkömmlicher Schalung zu ermöglichen. Dieser automatisierte Prozess erhöht die Gestaltungsflexibilität, minimiert Materialabfall und beschleunigt Bauzeitpläne.

Der Markt für 3D-Betondruck ist nach Betontyp, Produkttyp, Endverbrauchssektor und Geografie segmentiert. Nach Betontyp ist der Markt in Transportbeton, Hochleistungsbeton, Fertigbeton und Spritzbeton unterteilt. Nach Produkttyp ist der Markt in Wände, Böden und Dächer, Platten und Stürze, Treppen und sonstige Produkttypen unterteilt. Nach Endverbrauchssektor ist der Markt in Wohnbau, Gewerbebau, Infrastruktur und Architektur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 14 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Transportbeton |

| Hochleistungsbeton |

| Fertigbeton |

| Spritzbeton |

| Wände |

| Böden und Dächer |

| Platten und Stürze |

| Treppen |

| Sonstige Produkttypen |

| Wohnbau |

| Gewerbebau |

| Infrastruktur |

| Architektur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC-Länder |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Betontyp | Transportbeton | |

| Hochleistungsbeton | ||

| Fertigbeton | ||

| Spritzbeton | ||

| Nach Produkttyp | Wände | |

| Böden und Dächer | ||

| Platten und Stürze | ||

| Treppen | ||

| Sonstige Produkttypen | ||

| Nach Endverbrauchssektor | Wohnbau | |

| Gewerbebau | ||

| Infrastruktur | ||

| Architektur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC-Länder | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle globale Nachfrage nach 3D-Betondruck und welches Wachstum wird bis 2031 erwartet?

Der weltweite Verbrauch beträgt im Jahr 2026 USD 1,49 Milliarden und wird bis 2031 voraussichtlich USD 17,27 Milliarden erreichen, was einem CAGR von 63,23 % entspricht.

Wie schnell können 3D-Betondrucker heute ein Einfamilienhaus fertigstellen?

Demonstrationsprojekte wie ICONs 100-Häuser-Projekt Wolf Ranch zeigen, dass Wandsysteme in 48 Stunden gedruckt werden, wodurch der gesamte Bauarbeitsaufwand um 60 % reduziert wird.

Welche Betonmischungstrends werden die Einführung in den nächsten fünf Jahren prägen?

Hochleistungs- und LC3-klinkerreduzierte Mischungen skalieren schnell und bieten Druckfestigkeiten über 100 MPa sowie Reduzierungen des eingebetteten Kohlenstoffs um 40 %.

Wie wirken sich aktuelle Vorschriften auf die Genehmigungszeiten in den Vereinigten Staaten aus?

Die AC509-Kriterien des ICC und die UL-3401-Normen ermöglichen standardisierte Planprüfungen und verkürzen die Genehmigungsvorlaufzeiten um bis zu 12 Monate sowie die Anwaltskosten.

Warum dominieren Platten und Stürze derzeit die Umsätze nach Produkttyp?

Im Werk gedruckte Platten und Stürze eliminieren kostspielige Schalung, integrieren Leitungen und Dämmung und verkürzen die Montage vor Ort auf wenige Stunden pro Einheit.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika verzeichnet einen CAGR von 77,64 %, angetrieben durch Saudi-Arabiens ROSHN-Initiative mit 30.000 Einheiten und Dubais Mandat für 25 % additiven Bau.

Seite zuletzt aktualisiert am: