Tamaño y Participación del Mercado de Concreto Prefabricado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 149.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 186.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concreto Prefabricado por Mordor Intelligence

El tamaño del mercado de concreto prefabricado en 2026 se estima en 149,52 mil millones de USD, creciendo desde el valor de 2025 de 143,12 mil millones de USD, con proyecciones para 2031 que muestran 186,08 mil millones de USD, creciendo a una CAGR del 4,47% durante 2026-2031. Las sólidas carteras del sector público, la escasez de mano de obra en la construcción convencional y los mandatos de sostenibilidad aceleran colectivamente la adopción de la construcción industrializada. Los promotores prefieren componentes estandarizados fabricados en fábrica que acortan los plazos, reducen los riesgos en obra y generan ahorros de carbono verificables. Los fondos soberanos de infraestructura en Asia-Pacífico y los Estados del Golfo sostienen la visibilidad de la demanda, mientras que los incentivos de seguros de hasta un 55% de reducción de primas para edificios de concreto prefabricado resilientes fortalecen la economía de los proyectos. La competencia gira en torno a la capacidad de orquestar una logística eficiente para elementos de gran tamaño y de certificar procesos de producción bajos en carbono, posicionando a los proveedores integrados verticalmente para obtener ventajas estratégicas.

Conclusiones Clave del Informe

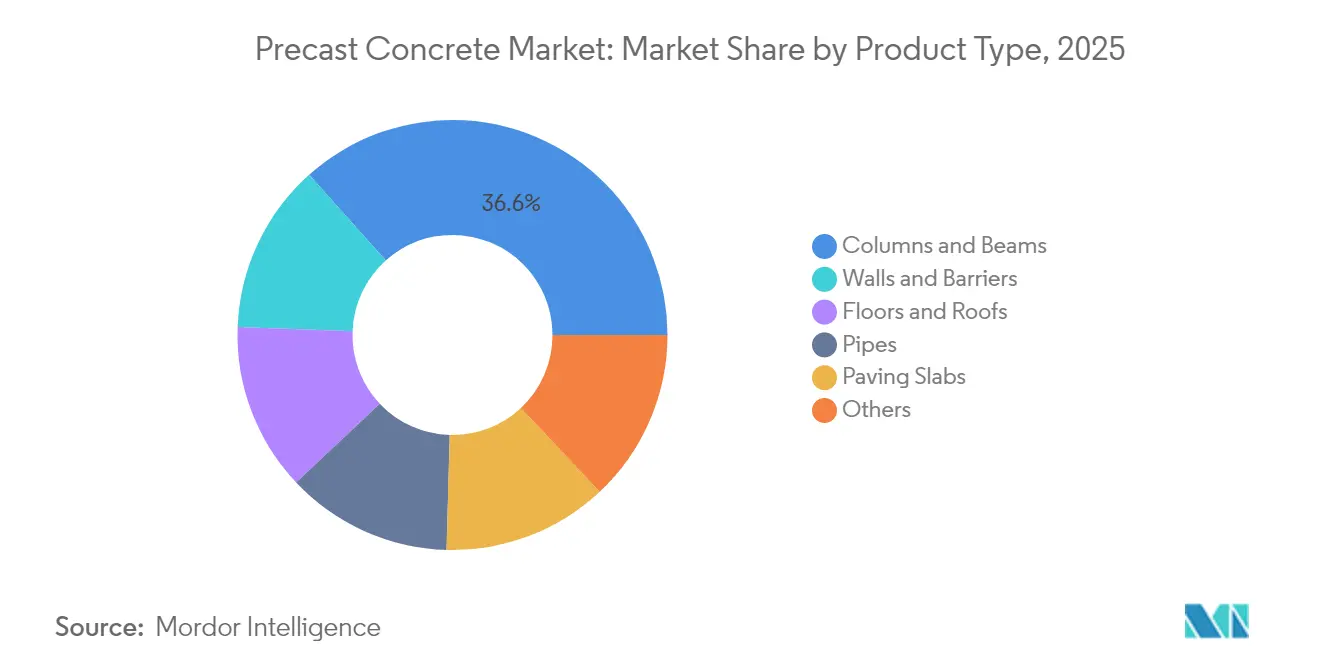

- Por tipo de producto, las columnas y vigas lideraron con el 36,62% de la participación del mercado de concreto prefabricado en 2025; se proyecta que los muros y barreras avancen a una CAGR del 5,07% hasta 2031.

- Por industria de uso final, la infraestructura representó el 31,78% del tamaño del mercado de concreto prefabricado en 2025, mientras que la construcción residencial registra el crecimiento más rápido con una CAGR del 4,69% hasta 2031.

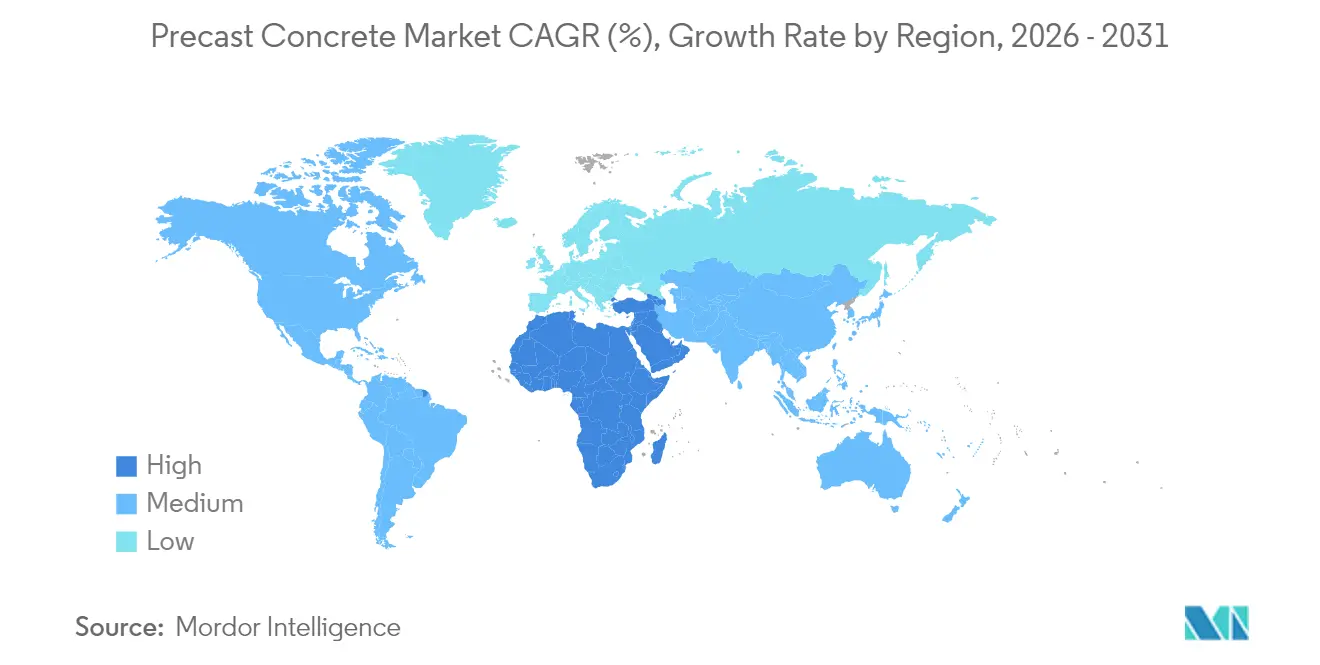

- Por geografía, Asia-Pacífico representó el 39,12% de la participación del mercado de concreto prefabricado en 2025; se prevé que las regiones de Oriente Medio y África se expandan a una CAGR del 4,83% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concreto Prefabricado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carteras de megaproyectos liderados por el gobierno | +1.20% | Global, con concentración en APAC y MEA | Mediano plazo (2-4 años) |

| Mandatos de Vivienda para Todos en economías emergentes | +0.80% | Núcleo APAC, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Transición hacia la fabricación fuera de obra ante la escasez de mano de obra calificada | +0.70% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono incorporado | +0.60% | Europa y América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros para estructuras de concreto prefabricado resilientes | +0.40% | América del Norte, Estados del Golfo, regiones propensas a desastres | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carteras de Megaproyectos Liderados por el Gobierno

Los programas nacionales de infraestructura canalizan volúmenes predecibles hacia el mercado de concreto prefabricado al estandarizar diseños y adelantar la adquisición de componentes. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos por 1,2 billones de USD, los objetivos de construcción baja en carbono del Pacto Verde Europeo y el mandato de China de que el 30% de los nuevos edificios urbanos empleen prefabricación sustentan colectivamente una base de demanda plurianual. El reemplazo del Puente Bridgewater en Tasmania documentó una reducción del 40% en el cronograma en comparación con las opciones de vaciado en sitio[1]Departamento de Infraestructura del Gobierno Australiano, "Actualización del Proyecto del Puente Bridgewater," infrastructure.gov.au . La adquisición a escala comprime los costos unitarios y asegura la consistencia de calidad entre proyectos. Los proveedores con plantas de distribución regional y sistemas de encofrado modular capturan adjudicaciones de paquetes en etapas tempranas, reforzando las ventajas del pionero.

Mandatos de Vivienda para Todos en Economías Emergentes

Los planes de vivienda asequible elevan la adopción del concreto prefabricado al vincular los desembolsos de subsidios a una entrega rápida y estandarizada dentro de la industria del concreto prefabricado. El programa Pradhan Mantri Awas Yojana de India tiene como objetivo 20 millones de unidades e informa ciclos de construcción un 50% más rápidos, además de un ahorro directo de costos del 15% con muros, losas y núcleos de escaleras prefabricados[2]. Indonesia reubica fábricas portátiles en todo su archipiélago, demostrando que las plantas de mezcla móviles superan la fragmentación geográfica. El volumen predecible desbloquea inversiones en líneas de carrusel automatizadas que triplican la producción horaria en comparación con los patios convencionales. Los ministerios de vivienda social de América Latina exigen cada vez más paneles moldeados en fábrica para cumplir con los códigos de carga por huracanes, lo que ilustra la alineación entre los objetivos de costo, velocidad y resiliencia.

Transición hacia la Fabricación Fuera de Obra ante la Escasez de Mano de Obra Calificada

Las economías desarrolladas enfrentan brechas de mano de obra de más de 430.000 trabajadores especializados, lo que lleva a los contratistas de la industria del concreto prefabricado a orientarse hacia la producción en planta. La robótica ahora coloca, cuela y termina elementos con un 60% menos de insumo manual que la fabricación en banco. Los gemelos digitales monitorean la hidratación del concreto, permitiendo un curado de precisión y un control de calidad en tiempo real. Las operaciones de fábrica en cualquier condición climática estabilizan el flujo de materiales y las horas de trabajo, suavizando los picos de ingresos tanto para constructores como para proveedores. La integración de plataformas logísticas sincroniza aún más el transporte justo a tiempo con las ventanas de grúa en obra, reduciendo las penalizaciones por tiempo de inactividad y las emisiones de carbono.

Monetización de Créditos de Carbono Incorporado

Los marcos de fijación de precios del carbono convierten los ahorros de emisiones en ingresos, impulsando a los productores a rediseñar mezclas utilizando escoria, ceniza volante y CO₂ capturado. La dosificación controlada reduce los volúmenes de cemento entre un 10 y un 15% sin pérdida de resistencia, generando créditos valorados en 80-100 EUR por tonelada en toda la Unión Europea. El seguimiento mediante cadena de bloques autentica los datos de carbono de la cuna a la puerta, obteniendo ofertas premium en licitaciones públicas de adquisición verde. Las ganancias en durabilidad prolongan la vida útil, reduciendo los ciclos de reemplazo y reforzando el argumento de cero emisiones netas para la adopción del mercado de concreto prefabricado entre los propietarios de activos institucionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo logístico de elementos de gran tamaño | -0.50% | Global, particularmente regiones con infraestructura de transporte limitada | Corto plazo (≤ 2 años) |

| Competencia de concretos in situ autorreparables | -0.30% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fragmentación regional de códigos | -0.40% | Global, particularmente América del Norte, Europa y mercados emergentes con normas en evolución | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Logístico de Elementos de Gran Tamaño

El transporte de vigas de más de 30 metros puede añadir entre un 15 y un 25% al costo del componente entregado, especialmente más allá de los 100 km desde la planta[3]. Los límites de altura libre de puentes y los topes de peso obligan a tomar rutas sinuosas que incrementan el consumo de combustible y las tarifas de permisos. La congestión urbana amplifica los requisitos de posicionamiento de grúas y cierre de vías, comprimiendo las ventanas de entrega permitidas y elevando las primas por horas extra. Los sitios de proyectos remotos soportan gastos elevados de vehículos de escolta, lo que en ocasiones compensa los beneficios de productividad de la fábrica en la industria del concreto prefabricado. Los proveedores mitigan la exposición desplegando patios satélite o diseñando segmentos listos para empalme, aunque el gasto de capital para encofrados móviles y configuraciones de mezcla limita la escalabilidad a corto plazo.

Competencia de Concretos In Situ Autorreparables

Los agentes microencapsulados, los aditivos bacterianos y los polímeros con memoria de forma permiten que las mezclas vaciadas en sitio sellen grietas por sí solas, desafiando el liderazgo en durabilidad del concreto prefabricado en la industria del concreto prefabricado. Las formulaciones de fraguado rápido reducen las ventajas de cronograma a medida que las losas alcanzan la resistencia de diseño en 24 horas. Los arquitectos valoran la libertad geométrica de los métodos de vaciado en sitio, que la tecnología autorreparable ahora extiende a clases de exposición agresivas. Si bien las primas de materiales siguen siendo elevadas y los datos de campo son limitados, los proyectos piloto en curso en puentes europeos sugieren una adopción más amplia para 2028. Los proveedores de concreto prefabricado responden incorporando cápsulas autorreparables durante el colado en fábrica, con el objetivo de mantener su ventaja en control de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Elementos Estructurales Impulsan el Crecimiento en Volumen

Las columnas y vigas anclaron el tamaño del mercado de concreto prefabricado, representando el 36,62% de la participación en 2025. La sólida demanda proviene de marcos de edificios en altura, puentes e instalaciones industriales donde la precisión estructural requiere un colado controlado en fábrica. Se prevé que los muros y barreras se expandan a una CAGR del 5,07% hasta 2031, a medida que los gobiernos endurecen los códigos de seguridad perimetral y proliferan los kits de vivienda modular. Los pisos y techos se benefician de las preferencias de planta abierta, aprovechando las losas de núcleo hueco de gran luz que reducen el tiempo de apuntalamiento en obra. Los segmentos de tuberías siguen los ciclos de financiamiento de infraestructura hídrica, mientras que las losas de pavimentación sirven a programas estables de renovación de espacios urbanos.

La automatización transforma todas las líneas de productos: las jaulas robotizadas reducen la mano de obra entre un 40 y un 60% en toda la industria del concreto prefabricado; la proyección láser garantiza la precisión del encofrado y los moldes impresos en 3D facilitan texturas arquitectónicas personalizadas. El aislamiento integrado y los conductos incorporados elevan los muros y barreras de paneles de uso general a sistemas de envolvente llave en mano, respaldando precios premium. El hardware de conexión estandarizado acelera el montaje en obra, incorporando ventajas de velocidad directamente en el diseño de los componentes. Las zonas sísmicas exigen detalles de juntas dúctiles, reforzando la adaptación regional de las carteras de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Impulso Residencial se Consolida

La infraestructura mantuvo el liderazgo con el 31,78% de la participación del mercado de concreto prefabricado en 2025, impulsada por contratos de puentes, túneles y desalinización. La construcción residencial, sin embargo, registra la CAGR más alta del 4,69% hacia 2031, a medida que los gobiernos y promotores se orientan hacia soluciones de vivienda masiva. Las torres multifamiliares adoptan paquetes de estructura completa de concreto prefabricado que comprimen el riesgo de cronograma, permitiendo a los promotores asegurar disposiciones anticipadas y certificados de ocupación. La demanda comercial sigue siendo cíclica pero estable, respaldada por estacionamientos prefabricados y podios de uso mixto que priorizan la velocidad de generación de ingresos. Los compradores institucionales prefieren unidades fabricadas en fábrica para laboratorios y hospitales, dados los estrictos criterios de limpieza y vibración.

La aceleración residencial se alinea con los marcos de subsidios gubernamentales que recompensan los plazos de finalización modular. Los sistemas de paneles integrados preinstalan plomería, electricidad y HVAC, reduciendo los oficios de seguimiento hasta en un 30% en la industria del concreto prefabricado. Los promotores citan mejores perspectivas de titulización hipotecaria cuando aumenta la certeza de entrega, canalizando aún más volumen hacia los proveedores de concreto prefabricado. El crecimiento de los almacenes industriales, impulsado por la reorientación logística del comercio electrónico, complementa el auge residencial, manteniendo altas las tasas de utilización de las plantas en todas las líneas de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 39,12% en el mercado de concreto prefabricado en 2025, con China aplicando cuotas de prefabricación del 30% en nuevos proyectos urbanos e India subsidiando el inicio de viviendas de bajos ingresos. Los fabricantes regionales aprovechan las economías de escala y los suministros locales de cemento, impulsando la exportación de tecnología de encofrado estandarizado a Vietnam y Filipinas. Japón y Corea del Sur son pioneros en marcos de concreto prefabricado de grado sísmico, mientras que Australia integra mezclas marinas de alta durabilidad para infraestructura costera.

Oriente Medio y África registran la CAGR más rápida del 4,83% hasta 2031. Los fondos soberanos de riqueza del Golfo canalizan capital hacia plataformas de ciudades inteligentes como NEOM de Arabia Saudita, que especifica fachadas terminadas en fábrica para eficiencia térmica. La construcción para la Copa del Mundo de Qatar dejó un legado de capacidad de patios ahora reutilizado para proyectos de metro y desalinización. Las metrópolis africanas como Nairobi y Lagos prueban escuelas y hospitales modulares, aunque los límites de transporte por carretera y la escasez de grúas moderan la escalabilidad inmediata.

América del Norte y Europa exhiben perfiles de demanda maduros pero impulsados por la innovación dentro de la industria del concreto prefabricado. Los descuentos por resiliencia de las aseguradoras estadounidenses impulsan la adopción en los corredores de huracanes, mientras que el calendario del impuesto al carbono de Canadá incentiva las mezclas de concreto prefabricado con bajo contenido de cemento. Las especificaciones de licitación europeas ponderan cada vez más las declaraciones de CO₂ de la cuna a la puerta, impulsando a los proveedores a adoptar cementos con clinker reducido y hornos de curado con energía renovable. El acceso al mercado depende del cumplimiento de las normas EN y ASTM en evolución, junto con declaraciones ambientales de producto calibradas localmente.

Panorama Competitivo

El mercado de concreto prefabricado está muy fragmentado. Las inversiones en automatización encabezan las agendas estratégicas: la plataforma de gemelo digital de Elematic reduce los incidentes de retrabajo en un 30% y extiende los ciclos de vida de los moldes. Los productores progresistas del Golfo incorporan techos solares y almacenamiento en baterías para estabilizar los costos de energía y cumplir con los umbrales de adquisición verde.

El impulso de adquisiciones persiste: la compra de Concremat por parte de Molins por 100 millones de EUR asegura la entrada al mercado portugués y financia una planta robótica en España central más una fábrica de paisajismo urbano en los Estados Unidos. La adquisición de activos en Texas por parte de CRH por 2.100 millones de USD amplía la densidad de patios en el suroeste, permitiendo la entrega al día siguiente en un radio de 400 km. Los nuevos participantes tecnológicos experimentan con la impresión 3D basada en pórticos de muros sin refuerzo, lo que representa amenazas de disrupción a mediano plazo, particularmente para aplicaciones no estructurales en la industria del concreto prefabricado.

La diferenciación competitiva gira cada vez más en torno a soluciones para edificios completos que integran estructura, envolvente y rutas de instalaciones mecánicas, eléctricas y de plomería. Los proveedores que agrupan consultoría de diseño para fabricación con certificación baja en carbono obtienen preferencia de especificación en licitaciones públicas. La carrera por la descarbonización también desencadena alianzas con especialistas en aditivos y empresas emergentes de captura de carbono, reforzando las tendencias de convergencia intersectorial dentro del mercado de concreto prefabricado.

Líderes de la Industria del Concreto Prefabricado

Holcim

CEMEX S.A.B. de C.V.

CRH

Forterra Building Products Limited

Boral Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Molins está invirtiendo 100 millones de EUR en la adquisición de Concremat, una empresa líder de concreto prefabricado en Portugal. La inversión también incluye el desarrollo de una nueva planta robótica en el centro de España y una nueva fábrica en los Estados Unidos para su división de paisajismo urbano, Escofet. Esta adquisición fortalece el negocio de concreto prefabricado de Molins y marca su entrada en el mercado portugués.

- Febrero de 2024: CRH ha adquirido operaciones de concreto con sede en Texas por 2.100 millones de USD, mejorando su capacidad de fabricación de concreto prefabricado en el suroeste de los Estados Unidos y fortaleciendo su posición en los mercados de infraestructura. Se espera que esta adquisición impulse el mercado de concreto prefabricado al acelerar el crecimiento regional y satisfacer eficientemente la creciente demanda.

Alcance del Informe Global del Mercado de Concreto Prefabricado

El concreto prefabricado es un tipo de concreto que se fabrica en un entorno de fábrica controlado en lugar de ser vaciado en el sitio. Este producto de concreto prefabricado se moldea utilizando encofrados o formas y posteriormente se transporta a los sitios de construcción para su ensamblaje e instalación.

El mercado de concreto prefabricado está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en vigas y columnas, losas de pavimentación, pisos y techos, tuberías, muros y barreras, y otros. Por industria de usuario final, el mercado está segmentado en residencial, infraestructura, comercial, industrial e institucional. El informe también cubre los tamaños de mercado y las previsiones para el mercado global de concreto prefabricado en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Columnas y Vigas |

| Muros y Barreras |

| Pisos y Techos |

| Tuberías |

| Losas de Pavimentación |

| Otros |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Columnas y Vigas | |

| Muros y Barreras | ||

| Pisos y Techos | ||

| Tuberías | ||

| Losas de Pavimentación | ||

| Otros | ||

| Por Industria de Uso Final | Residencial | |

| Comercial | ||

| Infraestructura | ||

| Industrial e Institucional | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de concreto prefabricado en 2026?

El tamaño del mercado de concreto prefabricado se sitúa en 149,52 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca la demanda durante los próximos cinco años?

Se proyecta que el mercado registre una CAGR del 4,47%, elevando el valor a 186,08 mil millones de USD para 2031.

¿Qué región lidera el consumo de elementos de concreto fabricados en fábrica?

Asia-Pacífico concentra el 39,12% de la demanda global, impulsada por las políticas de construcción industrializada de China.

¿Qué segmento se expandirá más rápidamente hasta 2031?

Se prevé que los muros y barreras crezcan a una CAGR del 5,07%, reflejando las crecientes necesidades de vivienda modular y seguridad.

¿Cómo están abordando los productores los mandatos de reducción de carbono?

Las plantas sustituyen aglomerantes con bajo contenido de clinker y capturan CO₂, monetizando ahorros de cemento del 10 al 15% mediante créditos de carbono.

Última actualización de la página el: