Marktgröße und Marktanteil von Autoklaviertem Porenbeton (AAC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.59 Milliarden US-Dollar |

| Marktgröße (2031) | 23.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Autoklavierten Porenbeton (AAC) von Mordor Intelligence

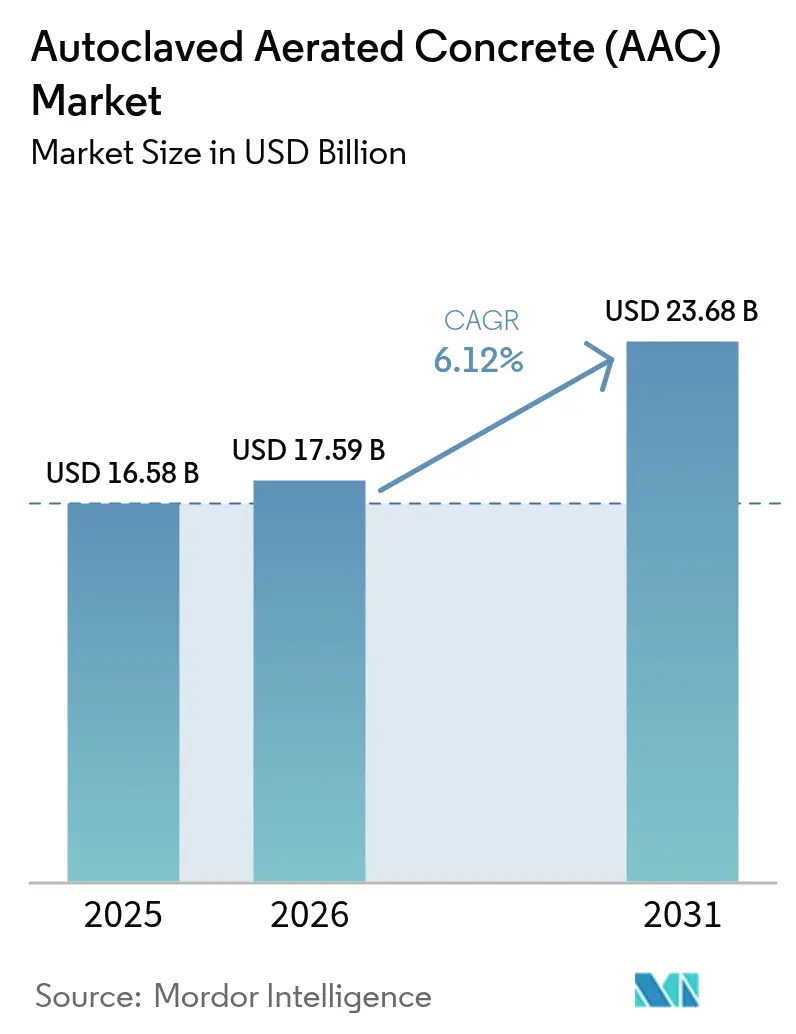

Die Marktgröße für Autoklavierten Porenbeton wird für 2025 auf 16,58 Milliarden USD, für 2026 auf 17,59 Milliarden USD geschätzt und soll bis 2031 23,68 Milliarden USD erreichen, mit einer CAGR von 6,12 % von 2026 bis 2031. Mehrere öffentliche Beschaffungsvorschriften belohnen nun Produkte mit geringem eingebettetem Kohlenstoffgehalt, was Ausschreibungen zugunsten fabrikgehärteter mineralischer Systeme und weg von brenngebranntem Ton oder dichtem Betonmauerwerk verschiebt. Die Dominanz des asiatisch-pazifischen Raums spiegelt die Urbanisierung, Aktualisierungen der Erdbebenvorschriften und staatlich finanzierte Programme für erschwinglichen Wohnungsbau wider, die leichte Wände bevorzugen, die Fundamentlasten reduzieren und den Bau beschleunigen können. Die Renovierungsvorschriften Europas und die Beschaffungsprogramme für kohlenstoffarme Materialien in Nordamerika verstärken die Nachfrage nach wärmedämmenden AAC-Platten, die Energieausweisanforderungen der Klasse C in einem einzigen Arbeitsgang erfüllen. Kapazitätserweiterungen in China, Indien, Rumänien und den Vereinigten Staaten veranschaulichen, wie der Markt für Autoklavierten Porenbeton skaliert wird, um Vorfabrikationsbetriebe zu bedienen, die millimetergenaue Plattentoleranzen und Just-in-time-Logistik erfordern.

Wichtigste Erkenntnisse des Berichts

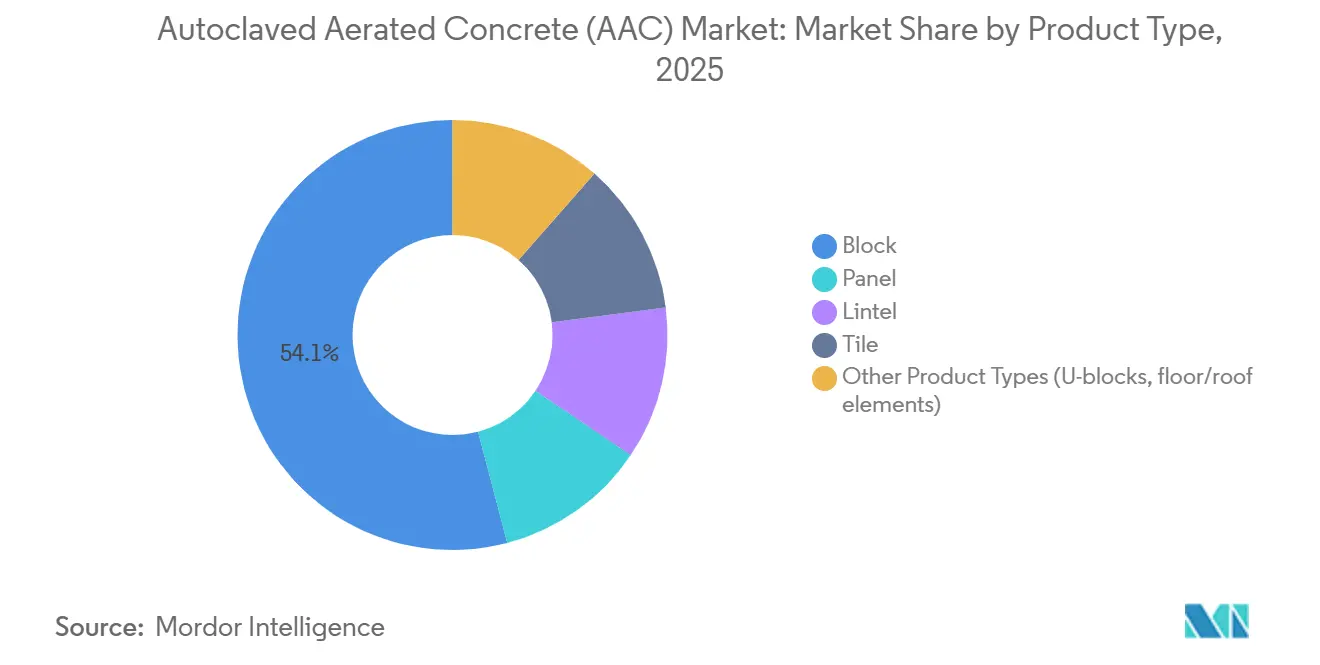

- Nach Produkttyp entfiel 2025 ein Umsatzanteil von 54,10 % auf Blöcke, während Platten bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Konstruktionsmethode hielt das Vor-Ort-Mauerwerk im Jahr 2025 einen Marktanteil von 79,20 % am Markt für Autoklavierten Porenbeton, während vorgefertigte/modulare Methoden bis 2031 voraussichtlich mit einer CAGR von 8,31 % wachsen werden.

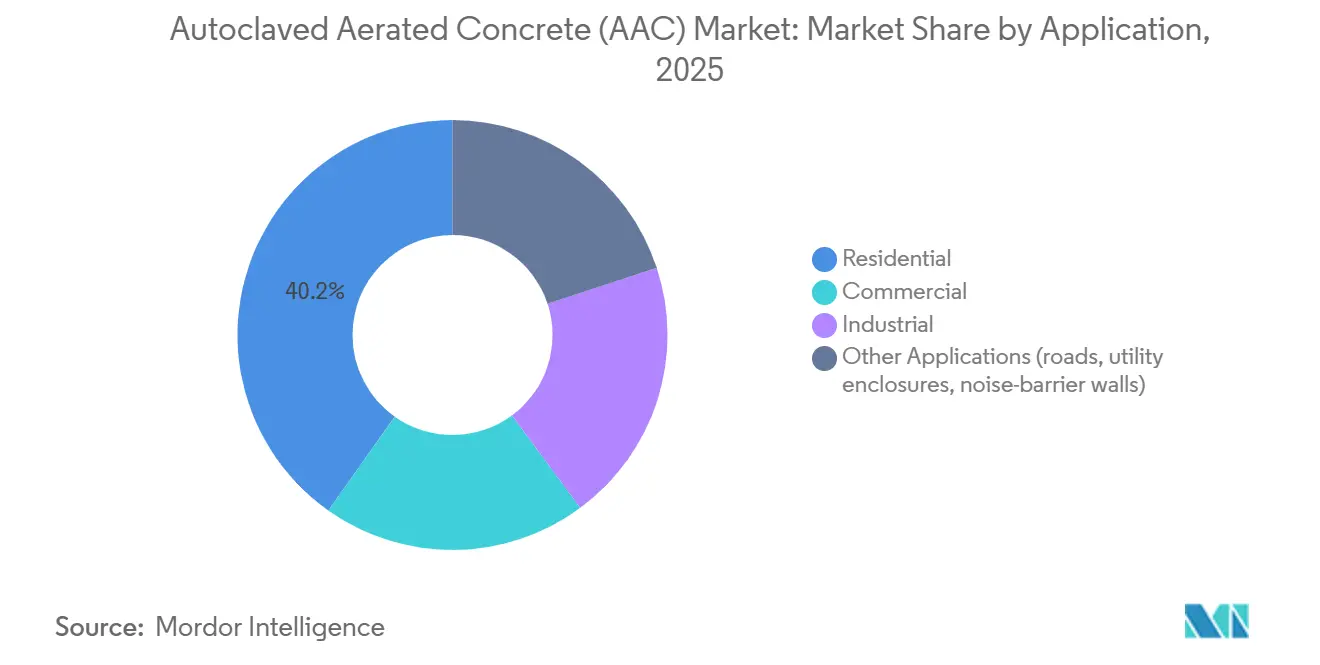

- Nach Anwendung entfiel auf den Wohnungsbau im Jahr 2025 ein Umsatzanteil von 40,20 %, der bis 2031 mit einer CAGR von 6,63 % wächst.

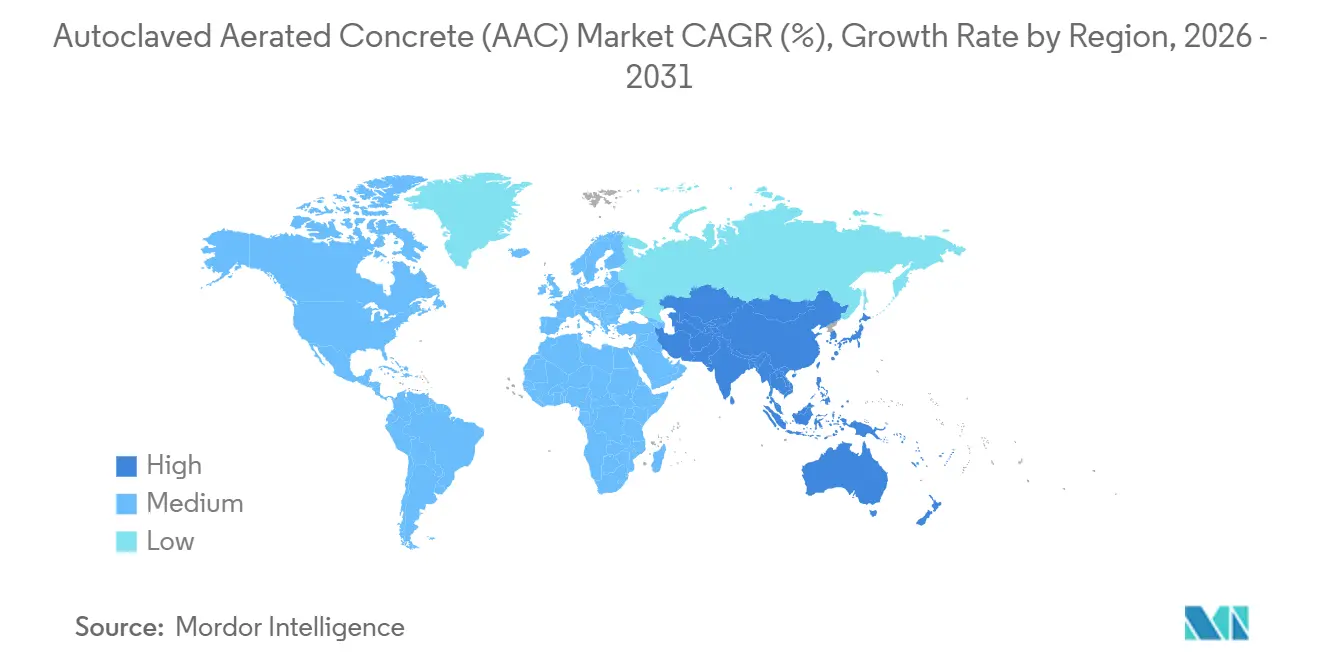

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Umsatzanteil von 46,40 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Autoklavierten Porenbeton (AAC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Neubau- und Renovierungsbereich | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, ASEAN) und Europa (Deutschland, Frankreich, Niederlande) | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften für grünes Bauen und LEED-Einführung | +1.5% | Nordamerika, Europa, wichtige APAC-Märkte (Japan, Südkorea, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für kohlenstoffarme Materialien | +1.3% | Nordamerika (USA, Kanada), Europa (EU-Mitgliedstaaten), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunahme modularer Offsite-Konstruktion | +1.1% | Nordamerika, Europa, APAC (Japan, Australien) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach erdbebenresistenten Leichtbausteinen | +0.9% | APAC (Japan, Indonesien, Philippinen), Nordamerika (Kalifornien, Pazifischer Nordwesten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Neubau- und Renovierungsbereich

Städtische Wohnungsengpässe und obligatorische Energieeffizienz-Sanierungen erweitern gleichzeitig die Neubau-Pipelines und Sanierungsbudgets. Indien strebt bis 2031 25 Millionen erschwingliche Wohneinheiten an, während China im Jahr 2024 Bauausgaben in Höhe von 1,4 Billionen USD finanzierte. Die Europäische Renovierungswelle zielt darauf ab, bis 2030 35 Millionen Gebäude zu sanieren, und lenkt Aufträge auf wärmedämmende AAC-Hüllen. Die Gesamtlebenszyklus-Kohlenstoffbewertung nach ISO 16745 wird zunehmend zur Standardanforderung bei Ausschreibungen, was bedeutet, dass Angebote zunehmend Angaben zum eingebetteten Kohlenstoff neben den Erstkosten berücksichtigen. Große Plattenfertigungslinien, die maßgeschneiderte Elemente innerhalb von Tagen liefern können, sind am besten positioniert, um Sanierungsaufträge zu gewinnen, die eine Terminverdichtung erfordern. Infolgedessen verlagert der Markt für Autoklavierten Porenbeton Kapital in Richtung automatisierter Anlagen mit höherer Plattenproduktion.

Strenge Vorschriften für grünes Bauen und LEED-Einführung

Kohlenstoffarme Klauseln im US-amerikanischen Inflation Reduction Act, der kanadischen Strategie für grüne Gebäude und der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden verlangen Umweltproduktdeklarationen für öffentliche Bauvorhaben[1]Regierung von Kanada, "Strategie für grüne Gebäude 2030," canada.ca . LEED v4.1 und vergleichbare Kriterien des Indischen Rates für grünes Bauen belohnen Materialien mit verifizierten Emissionsprofilen. Lieferanten, die keine Umweltproduktdeklarationen von Drittparteien vorlegen können, riskieren den Ausschluss von hochwertigen öffentlichen und gewerblichen Ausschreibungen. Zertifizierte Hersteller erzielen daher Preisaufschläge von 5 %–8 %, was einen zweigeteilten Markt für Autoklavierten Porenbeton verstärkt, in dem nicht zertifizierte Blöcke hauptsächlich im preissensiblen Wohnungsbau konkurrieren.

Staatliche Anreize für kohlenstoffarme Materialien

Zuschüsse im Rahmen des C-MORE-Programms der US-amerikanischen Umweltschutzbehörde decken bis zu 50 % der Mehrkosten für kohlenstoffarme Produkte, die von Bundesprojekten beschafft werden. Die britische Initiative „Buy Clean” und die Regeln des Irischen Rates für grünes Bauen bevorzugen ebenfalls wandsysteme mit geringem eingebettetem Kohlenstoffgehalt. Diese Maßnahmen schaffen vorhersehbare, mehrjährige Abnahmemengen, die neue Autoklavierlinien und lokalisierte Rohstoffsteinbrüche rechtfertigen. Erstklassige Hersteller erweitern ihre Kapazitäten, um diese Aufträge zu sichern, während kleinere Unternehmen ohne Zugang zum öffentlichen Sektor im Markt für Autoklavierten Porenbeton mit Skalierungsnachteilen konfrontiert sind.

Zunahme modularer Offsite-Konstruktion

Arbeitskräftemangel und Termindruck beschleunigen die fabrikgefertigte Bauweise, die den Vor-Ort-Arbeitsaufwand um 30 %–40 % reduzieren kann. AAC-Platten werden vorfertig mit Installationsschächten geliefert und entsprechen der Takt-Zeit-Disziplin moderner Produktionslinien. DVI Production eröffnete 2025 Europas größtes AAC-Plattenwerk in Rumänien, um modulare Bauunternehmen in Mitteleuropa zu beliefern. Wenn Wandplattenlieferanten die Präzisions- und Just-in-Sequence-Lieferanforderungen automatisierter Betriebe nicht erfüllen, könnten Projektentwickler eine Rückwärtsintegration vornehmen, was die Margen im gesamten Markt für Autoklavierten Porenbeton komprimiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten im Vergleich zu Ton- und Betonsteinen | -1.2% | Global, mit starken Auswirkungen in Südasien, Sub-Sahara-Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strukturelle Einschränkungen bei tragenden Anwendungen | -0.7% | Global, mit verschärften Vorschriften in Europa (Vereinigtes Königreich, Irland) und APAC (Singapur, Japan) | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung und Preise für Aluminiumpulver als Treibmittel | -0.5% | Global, mit Versorgungskonzentration in China, Indien und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten im Vergleich zu Ton- und Betonsteinen

AAC hat einen Preisaufschlag von 20 %–30 % gegenüber herkömmlichem Mauerwerk, was für budgetbeschränkte Wohnbauprojekte ein Hindernis darstellt. Lebenszykluseinsparungen durch reduzierten Mörtelverbrauch und schnellere Errichtung überzeugen Projektentwickler, die auf unmittelbaren Cashflow abzielen, selten. Öffentliche Subventionen wie das EPA-C-MORE-Programm gleichen nur institutionelle Projekte aus, sodass private Wohnungsbauunternehmen günstigere Ziegel bevorzugen. Bis Anreize ausgeweitet werden, wird die Kostensensitivität die Durchdringung im Wohnungsbau im Markt für Autoklavierten Porenbeton begrenzen.

Strukturelle Einschränkungen bei tragenden Anwendungen

Die Druckfestigkeit von AAC von 3–5 MPa beschränkt unbewehrte Wände auf viergeschossige Bauwerke. Die britische RAAC-Schulschließungsnotlage unterstrich Bedenken hinsichtlich der Dauerhaftigkeit bei korrodierender Bewehrung[2]Regierung des Vereinigten Königreichs, "Leitfaden für Bewehrten Autoklavierten Porenbeton," gov.uk . Singapur schreibt nun eine Vorabkonsultation für strukturellen bewehrten autoklavierten Porenbeton vor, während ACI 526R-19 Stahlverteilerplatten unter Punktlasten fordert. Eine solche Überprüfung beschränkt AAC auf Ausfachungen, sofern keine detaillierte ingenieurtechnische Unterstützung bereitgestellt wird, was die Hochhausanwendung im Markt für Autoklavierten Porenbeton einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Platten gewinnen durch Präzision und Geschwindigkeit an Bedeutung

Blöcke generierten 54,10 % des Umsatzes im Jahr 2025, doch wird für Platten bis 2031 ein Wachstum von 7,55 % prognostiziert, was das am schnellsten wachsende Segment der Marktgröße für Autoklavierten Porenbeton darstellt. Das 500.000 m³ Jahreswerk von Aircrete Europe und Yuanzhu verkörpert die Automatisierung, die erforderlich ist, um ±2 mm Toleranzen zu erreichen, die von Vorfabrikationsbetrieben gefordert werden. In Märkten, in denen die Arbeitskosten die Materialaufschläge übersteigen, bevorzugen Auftragnehmer einbaufertige Platten, die die Wandzyklen um zwei Tage pro Stockwerk verkürzen. Das Blocksegment stützt weiterhin ländliche und budgetbeschränkte Projekte, da es auf gering qualifizierte Arbeitskräfte und leicht verfügbaren Kleinchargen-Mörtel angewiesen ist. Stürze und Spezialelemente decken eine Nischennachfrage nach wärmebrückenfreien Öffnungen und feuerwiderstandsfähigen Bodenplatten ab, haben jedoch nicht das Volumen, um den gesamten Markt für Autoklavierten Porenbeton zu bewegen.

Der unterschiedliche Wachstumspfad bedeutet, dass reine Blockproduzenten Stagnation riskieren, wenn sie ihre Fabriken nicht mit Kippkuchen-Schneidemaschinen und Bewehrungskörben nachrüsten. Solche Aufrüstungen können die Kapitalintensität um 8–10 Millionen USD pro Linie erhöhen, was kleinere regionale Akteure nur schwer finanzieren können. Plattenproduzenten sichern sich derweil mehrjährige Abnahmeverträge mit modularen Bauunternehmen und stabilisieren die Fabrikauslastung bei 85 %–90 %. Da immer mehr öffentliche Ausschreibungen ganzheitliche Wand-U-Werte statt R-Werte pro Schicht spezifizieren, gewinnen integrierte Platten, die Struktur, Dämmung und Oberfläche kombinieren, im Markt für Autoklavierten Porenbeton an Wettbewerbsstärke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konstruktionsmethode: Vorfabrikation gewinnt trotz Dominanz des Mauerwerks an Dynamik

Das Vor-Ort-Mauerwerk hielt 79,20 % des Umsatzes im Jahr 2025 und verdeutlicht die historische Rolle von AAC als direkter Ziegelersatz. Vorgefertigte und modulare Bauweise soll bis 2031 mit einer CAGR von 8,31 % wachsen. Die Fabrikfertigung reduziert Witterungsausfallzeiten und Nacharbeiten und senkt die Gesamtinstallationskosten, selbst wenn Materialaufschläge bestehen bleiben. Große US-amerikanische Betreiber integrieren AAC-Platten mit Stahlrahmen, um hurrikanresistente Hotelzimmer zu liefern; asiatische Projektentwickler verwenden Platten in Schulwohnheimen, um Projektlaufzeiten um 30 % zu verkürzen.

Dennoch wird das Mauerwerk nicht über Nacht verschwinden. Die Verfügbarkeit kostengünstiger Arbeitskräfte in Indien und Sub-Sahara-Afrika hält die Blocknachfrage aufrecht, und Auftragnehmer dort verfügen nicht über digitale Modellierungsfähigkeiten, um Plattenlieferungen zu sequenzieren. Der Übergang wird wahrscheinlich einem Kippmuster folgen: Sobald die modulare Bauweise 15 %–20 % der jährlichen Baubeginne ausmacht, rüsten Händler ihre Logistik auf Platten um und beschleunigen den Wandel. Lieferanten, die beide Kanäle bedienen – Blöcke für Ausfachungen und Platten für die Vorfabrikation – können Nachfrageschwankungen absichern, eine strategische Absicherung, die im Markt für Autoklavierten Porenbeton zunehmend sichtbar ist.

Nach Anwendung: Wohnungsbau liefert Volumen, Gewerbe liefert Marge

Der Wohnungsbau trug 40,20 % zum Umsatz im Jahr 2025 bei und wird mit einer CAGR von 6,63 % wachsen. Erschwinglicher Wohnungsbau treibt das Stückvolumen an, wie etwa Indiens Pradhan Mantri Awas Yojana, bei dem leichtes AAC die Fundamentkosten um 10 % senkt und thermische Anforderungen ohne Hohlraumdämmung erfüllt. Gewerbebauten erzielen höhere Preisaufschläge, da Hotels und Büros 2-stündige Brandschutzwände benötigen, die AAC bei halber Dicke von dichtem Beton erfüllt. Industrielle Lagerhallen setzen AAC ein, um HVAC-Lasten zu stabilisieren, insbesondere in Kühlketten-Logistikzentren.

In der Stückkostenrechnung halten Wohnbauaufträge die Öfen das ganze Jahr über ausgelastet und schaffen Skaleneffekte, die die Stückkosten senken und den Marktanteil innerhalb der Marktgröße für Autoklavierten Porenbeton verteidigen. Gewerbeaufträge hingegen finanzieren Forschung und Entwicklung sowie Plattenlinien-Upgrades, da die Margen 20 % EBIT übersteigen können, wenn sie mit Design-Assist-Dienstleistungen gebündelt werden. Ein ausgewogenes Portfolio aus Wohnungsbau, Gewerbe und Industrie maximiert daher sowohl die Kapazitätsauslastung als auch die Rentabilität – eine wichtige Lektion für mittelständische Akteure, die eine Expansion im Markt für Autoklavierten Porenbeton anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum generierte 46,40 % des Umsatzes im Jahr 2025 und soll mit einer CAGR von 7,11 % wachsen, was seine Rolle als zentraler Wachstumsmotor des Marktes für Autoklavierten Porenbeton festigt. Indiens Urbanisierungsziel von 60 % und Chinas Bauausgaben von 1,4 Billionen USD im Jahr 2024 priorisieren leichte Wände, die Fundamentlasten reduzieren. Die Einführung von Erdbebenvorschriften in der ASEAN-Region, die die Wandmasse begrenzen, stärkt die regionale Nachfrage weiter. Lokale Marktführer wie Infra.Market betreiben nun neun AAC-Fabriken mit einer Gesamtkapazität von 3 Millionen m³ pro Jahr, um Städte der zweiten Reihe zu bedienen, wo Tonziegelengpässe und steigende Arbeitskosten AAC-Blöcke attraktiv machen.

Die europäische Nachfrage wird durch die EU-Renovierungswelle angetrieben, die bis 2030 Sanierungen für 35 Millionen Gebäude vorschreibt. Deutschland, Frankreich und die Niederlande sanieren alterndes Mauerwerk mit AAC-Platten, um Energieausweisanforderungen der Klasse C zu erfüllen, während Rumäniens DVI-Anlage Mitteleuropa für die Vorfabrikation positioniert. Die britische RAAC-Krise sendet gemischte Signale: Unbewehrte Blöcke gewinnen Marktanteile, aber bewehrte Planken werden stärker geprüft, was Lieferanten dazu drängt, Produkte nach BS EN 12602 zu zertifizieren.

Nordamerika trägt einen kleineren, aber wachsenden Anteil bei, der von staatlichen Modulvorschriften und der Beschaffung nach eingebettetem Kohlenstoffgehalt abhängt. Kalifornien, Washington und New York führen beim fabrikgefertigten Wohnungsbau, während die Expansion von AAC East in South Carolina auf hurrikangefährdete Küstengebiete abzielt, wo die Schlag- und Termitenfestigkeit des Materials einen Mehrwert bietet. Kanadas Ziel einer 30-prozentigen Reduzierung des eingebetteten Kohlenstoffs bis 2030 verbessert die Aussichten, aber Tonziegelkonkurrenten betreiben aggressives Lobbying und verlangsamen den Schwung. Südamerika und der Nahe Osten bieten aufkommende, aber strategisch wichtige Optionen. Der Industriekorridor São Paulo in Brasilien investiert in AAC für Lagerhüllen, während saudi-arabische Megaprojekte wie NEOM feuerfeste und termitensichere Wände für Wüstenklimata benötigen. Die Schulung lokaler Auftragnehmer bleibt der entscheidende Faktor in diesen aufstrebenden Segmenten des Marktes für Autoklavierten Porenbeton.

Wettbewerbslandschaft

Der Markt für Autoklavierten Porenbeton ist fragmentiert: Xella International, H+H International, UltraTech Cement Ltd., ACICO Group und Biltech Building Elements Ltd. hielten zusammen rund 54 % des globalen Umsatzes im Jahr 2025. Die vertikale Integration in Kalk, Zement und Aluminiumpulver ermöglicht es diesen Marktführern, Inputvolatilität abzusichern und Bruttomargen von 18 %–22 % aufrechtzuerhalten. Regionale Spezialisten nutzen lokalisierte Logistik, um in Indien, Indonesien und Mitteleuropa Zwei-Tage-Lieferungen anzubieten und so ihren geringeren Maßstab durch Geschwindigkeit zu kompensieren.

Technologie ist das zweite Wettbewerbsfeld. Das In Control 4.0-System von Aircrete Europe verwendet IoT-Sensoren, um die Scheibenvariation unter 1 mm zu halten, was eine Klebeverbindungsinstallation ohne Vor-Ort-Nachbearbeitung ermöglicht. DVI Production und Holcim Romania übernehmen ähnliche Automatisierung, um Vorfabrikationstoleranzen zu erfüllen und Abfall um 5 %–7 % zu reduzieren. Integrierte Zementkonzerne wie UltraTech und Holcim nutzen ihre Vertriebsstärke, um AAC-Blöcke zusammen mit Sackzement zu verkaufen und eigenständige Produzenten beim Kanalzugang unter Druck zu setzen.

Das Reputationsrisiko steigt nach den Ausfällen britischer RAAC-Schulplanken. Lieferanten veröffentlichen nun 50-Jahres-Garantien und Daten aus Beschleunigungsalterungstests, um Planer zu beruhigen, was einen Zertifizierungsaufwand hinzufügt, der gut kapitalisierte Unternehmen begünstigt. Die kostengünstigere nicht-autoklavierte Technologie von Precontech könnte durch eine Reduzierung der Investitionskosten um zwei Drittel disruptiv wirken, aber ihre geringere Druckfestigkeit begrenzt die anfängliche Reichweite auf nicht tragende Wände. Das Ergebnis ist ein Markt für Autoklavierten Porenbeton, in dem Größe, Zertifizierung und Automatisierung die langfristige Überlebensfähigkeit bestimmen.

Marktführer in der Branche für Autoklavierten Porenbeton (AAC)

Xella International

ACICO Group

H+H UK Limited

UltraTech Cement Ltd.

Biltech Building Elements Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: BirlaNu Limited nahm die kommerzielle Produktion von Autoklavierten Porenbeton (AAC)-Blöcken in seinem Werk in Chennai durch eine neue Produktionslinie auf und erhöhte damit effektiv seine Kapazität, um der steigenden regionalen Nachfrage gerecht zu werden. Die neue Produktionslinie (Linie 2) fügte dem Werk 211.700 Kubikmeter (m³) Kapazität hinzu und erhöhte die gesamte AAC-Blockkapazität von zuvor 236.520 m³ auf 448.220 m³.

- April 2025: DVI Production eröffnete ein 40 Millionen EUR (ca. 43 Millionen USD) teures Werk für Autoklavierten Porenbeton (AAC) in Iernut, Rumänien, mit einer Produktionskapazität von 2.000 m³ pro Tag, was es zum größten in Europa macht. Die vollautomatische Anlage, die unter der Marke Fortem betrieben wird, wurde entwickelt, um AAC-Blöcke und -Platten an regionale Märkte zu liefern, mit Plänen zur Einbeziehung von Plattenproduktionskapazitäten.

Umfang des globalen Berichts über den Markt für Autoklavierten Porenbeton (AAC)

Autoklavierter Porenbeton (AAC) ist ein ultraleichtes Betonmauerwerksprodukt, das aufgrund seiner charakteristischen Zellstruktur mit Millionen winziger eingeschlossener Lufttaschen nur etwa ein Fünftel des Gewichts von gewöhnlichem Beton aufweist.

Der Markt für Autoklavierten Porenbeton (AAC) ist nach Produkttyp, Konstruktionsmethode, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Block, Platte, Sturz, Fliese und sonstige Produkttypen (U-Steine, Boden-/Dachelemente) unterteilt. Nach Konstruktionsmethode ist der Markt in Vor-Ort-Mauerwerk und Vorgefertigte/Modulare Bauweise unterteilt. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe, Industrie und sonstige Anwendungen (Straßen, Versorgungseinrichtungen, Lärmschutzwände) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Autoklavierten Porenbeton (AAC) in 23 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Block |

| Platte |

| Sturz |

| Fliese |

| Sonstige Produkttypen (U-Steine, Boden-/Dachelemente) |

| Vor-Ort-Mauerwerk |

| Vorgefertigte/Modulare Bauweise |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Sonstige Anwendungen (Straßen, Versorgungseinrichtungen, Lärmschutzwände) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Polen | |

| Niederlande | |

| Rumänien | |

| Tschechische Republik | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Israel | |

| Katar | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Block | |

| Platte | ||

| Sturz | ||

| Fliese | ||

| Sonstige Produkttypen (U-Steine, Boden-/Dachelemente) | ||

| Nach Konstruktionsmethode | Vor-Ort-Mauerwerk | |

| Vorgefertigte/Modulare Bauweise | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbe | ||

| Industrie | ||

| Sonstige Anwendungen (Straßen, Versorgungseinrichtungen, Lärmschutzwände) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Polen | ||

| Niederlande | ||

| Rumänien | ||

| Tschechische Republik | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Israel | ||

| Katar | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für Autoklavierten Porenbeton im Jahr 2031?

Der Markt soll bis 2031 23,68 Milliarden USD erreichen.

Wie schnell soll der Markt für Autoklavierten Porenbeton zwischen 2026 und 2031 wachsen?

Es wird eine CAGR von 6,12 % über den Zeitraum prognostiziert.

Welche Region verzeichnet die schnellste Einführung von Autoklaviertem Porenbeton?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 7,11 %, der höchsten unter allen Regionen.

Warum gewinnen AAC-Platten gegenüber Blöcken an Marktanteil?

Platten werden fabrikfertig geliefert, reduzieren Nassarbeiten und entsprechen der modularen Bauweise, was eine CAGR von 7,55 % im Vergleich zu Blöcken ermöglicht.

Seite zuletzt aktualisiert am: