Nordamerika Transportbetonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

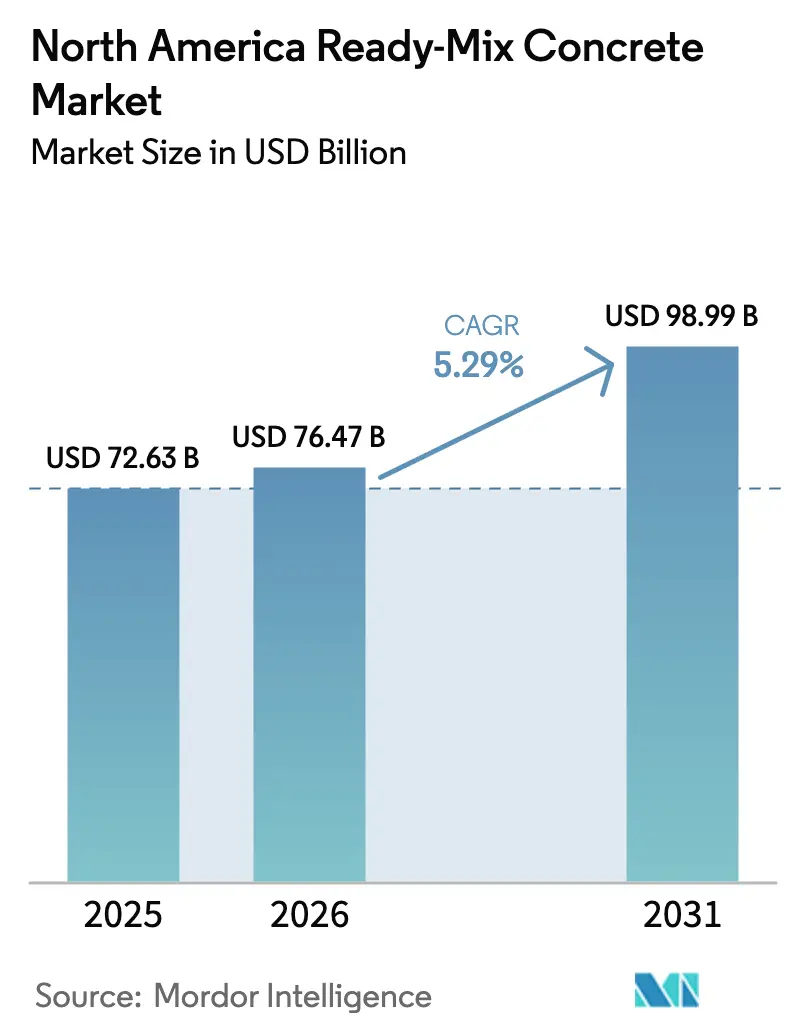

| Marktgröße im Basisjahr (2025) | 72.63 Milliarden US-Dollar |

| Marktgröße (2026) | 76.47 Milliarden US-Dollar |

| Marktgröße (2031) | 98.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Transportbetonmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Transportbetonmarktes wurde im Jahr 2025 auf 72,63 Milliarden USD bewertet und wird voraussichtlich von 76,47 Milliarden USD im Jahr 2026 auf 98,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,29 % während des Prognosezeitraums (2026–2031). Die Entwicklung unterstreicht die Widerstandsfähigkeit des Sektors, da föderale Infrastrukturausgaben, eine breit angelegte Erholung des Wohnungsbaus und eine rasche Digitalisierung von Disposition und Mischvorgängen zusammenkommen, um die Nachfrage zu steigern. Im Rahmen des Infrastructure Investment and Jobs Act (IIJA) bereitgestellte Mittel haben den Betonverbrauch entlang vorrangiger Autobahn- und Brückenkorridore bereits beschleunigt, während staatliche Dekarbonisierungsauflagen Hersteller dazu veranlassen, kohlenstoffarme Mischungsdesigns einzusetzen, die Aufpreise erzielen und dennoch Leistungsspezifikationen erfüllen. Gleichzeitig reduzieren KI-gestützte Qualitätskontrollsysteme Materialabfall und verkürzen Lieferzykluszeiten, was frühen Anwendern einen wettbewerbsfähigen Kostenvorteil verschafft. Die Konsolidierung schreitet ungebrochen voran, wobei führende vertikal integrierte Anbieter ihre geografischen Präsenzen ausbauen und Synergien durch die Kontrolle von Zement-, Zuschlagsstoff- und nachgelagerten Mischanlagen erschließen. Insgesamt deuten diese Kräfte darauf hin, dass der Nordamerika Transportbetonmarkt bis zum Ende des Jahrzehnts ein solides mittleres einstelliges Wachstum aufrechterhalten wird.

Wichtigste Erkenntnisse des Berichts

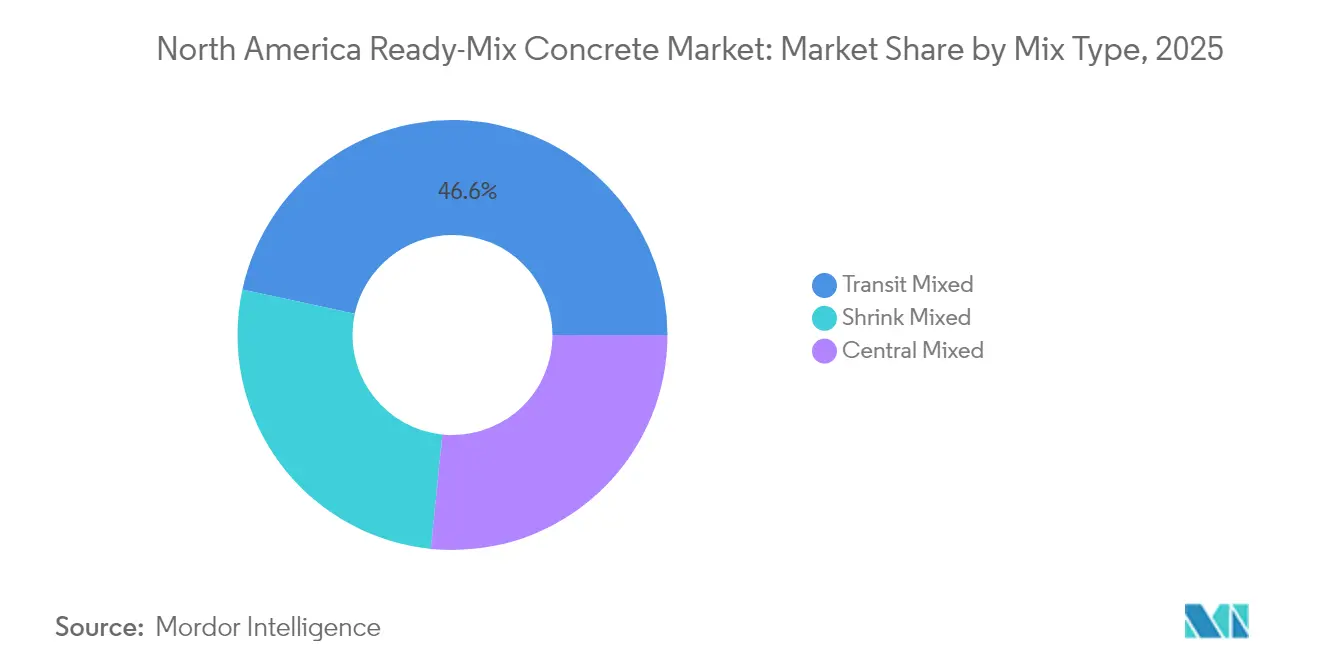

- Nach Mischungstyp führte Fahrmischerbeton mit einem Anteil von 46,60 % am Umsatz von 2025 und bleibt der größte Wachstumsbeitrag. Schrumpfmischerbeton verzeichnet mit einer CAGR von 5,59 % bis 2031 die höchste Wachstumsrate unter allen Mischungstypen.

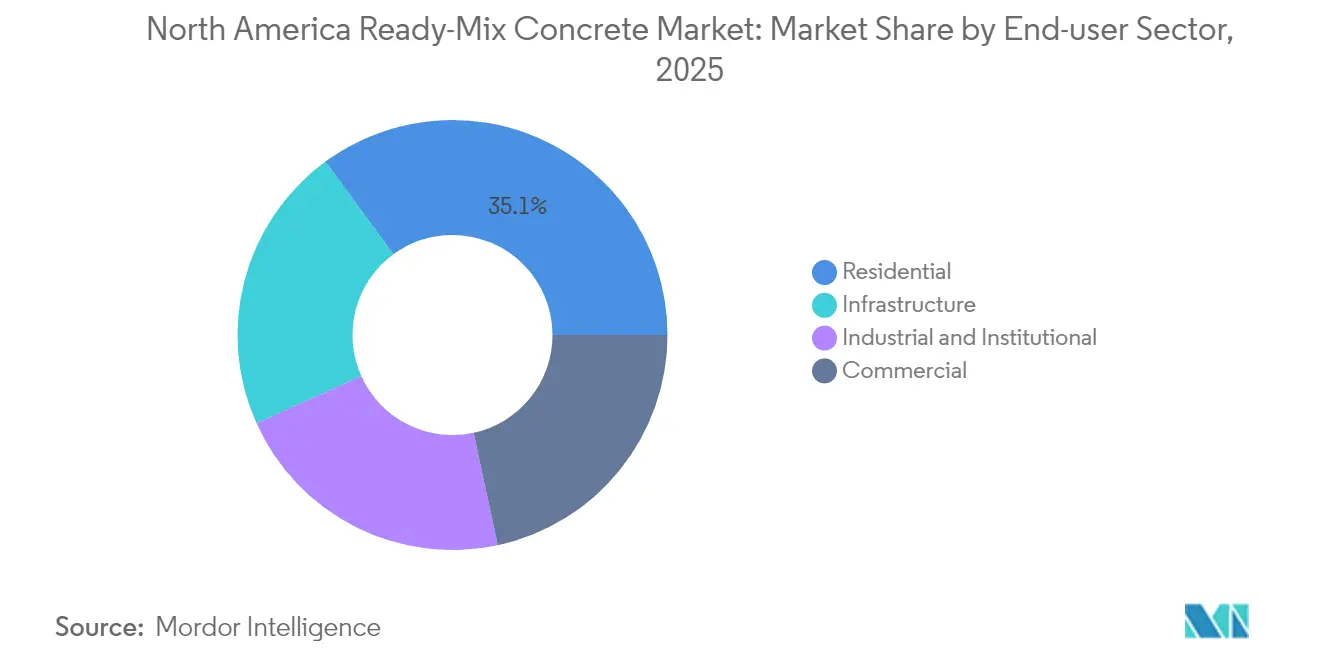

- Nach Endnutzersektor entfiel auf das Wohngebäudesegment ein Anteil von 35,07 % am Umsatz von 2025 und expandiert mit einer führenden CAGR von 5,91 %.

- Nach Geografie dominierten die Vereinigten Staaten mit 84,17 % des Wertes von 2025 und verzeichneten zugleich die höchste CAGR von 5,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Transportbetonmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Infrastrukturkonjunkturpakete auf Bundesebene | +1.8% | Höchste Konzentration in Kalifornien, Texas, New York, Florida, Pennsylvania | Mittelfristig (2–4 Jahre) |

| Erholung der Wohnungsbaubeginne und Wohngebäudesanierungen | +1.5% | Städtische Ballungsräume der USA | Kurzfristig (≤ 2 Jahre) |

| Überlegene Konsistenz und Geschwindigkeit gegenüber vor Ort gemischtem Beton | +0.9% | Städtische Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Staatliche Dekarbonisierungsauflagen | +1.1% | Frühe Einführung in Kalifornien und New York, schrittweise Ausbreitung auf nationaler Ebene | Mittelfristig (2–4 Jahre) |

| KI-optimierte Dispositions- und Mischplattformen | +0.6% | Technologieorientierte Hersteller, insbesondere in dicht besiedelten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Föderale Infrastrukturkonjunkturprogramme treiben nachhaltige Betonnachfrage an

Jährliche IIJA-Mittelzuweisungen von 62 Milliarden USD für Autobahnen und Brücken schaffen eine verlässliche Auftragspipeline für Hersteller im gesamten Nordamerika Transportbetonmarkt[1]Federal Highway Administration, „Haushaltsschätzungen Geschäftsjahr 2025”, fhwa.dot.gov. Auftragnehmer beim Wiederaufbau der I-69 in Michigan errichteten beispielsweise temporäre Mischwerke, um beschleunigte Lieferpläne zu erfüllen und die Mischungsleistung zu optimieren[2]Michigan Concrete Association, „I-69 Wiederaufbau”, miconcrete.org. Da die Mittelauszahlungen bis 2030 festgelegt sind, verfügen Hersteller nun über eine beispiellose Nachfrageplanbarkeit, was Kapitalinvestitionen in neue Werke und Fuhrparks entrisikiert.

Erholung des Wohnungsmarktes beschleunigt den Betonverbrauch im Wohngebäudesektor

Das Wohngebäudesegment verzeichnete mit 5,98 % die höchste CAGR, da aufgestaute Nachfrage, günstige Hypothekenunterstützung und Zuzug in Sun-Belt-Ballungsräume die Wohnungsbaubeginne ankurbelten. Bevölkerungszuflüsse nach Texas, Florida und in die Carolinas erfordern schnelle Fundament- und Plattenarbeiten – Anwendungen, bei denen die Geschwindigkeit und Festigkeitskonsistenz von Transportbeton vor Ort gemischten Alternativen überlegen ist. Parallele Sanierungsaktivitäten in etablierten Städten wie Chicago und Philadelphia steigern die Nachfrage nach speziellen dekorativen und faserverstärkten Mischungen.

Technologieintegration transformiert die betriebliche Effizienz

Hersteller, die cloudbasierte Dispositionsplattformen einsetzen, berichten von bis zu 15 % verbesserter Fahrzeugauslastung und 20 % geringerem Materialabfall durch Echtzeit-Konsistenzüberwachung und prädiktive Mischungsalgorithmen. Heidelberg Materials nutzt KI-gestützte In-Trommel-Sonden, die kontinuierlich Temperatur- und Verarbeitbarkeitsdaten übertragen, was Ausschussquoten senkt und gleichzeitig die CO₂-Intensität verringert. Das SlumpGuard-Bildanalysesystem ergänzt dies durch automatische Konsistenzvorhersage und hat den manuellen Prüfaufwand in Pilotanlagen um die Hälfte reduziert.

Staatliche Dekarbonisierungsauflagen gestalten Produktspezifikationen neu

Kaliforniens CALGreen-Code begrenzt das Treibhauspotenzial von Beton auf 260–433 kg CO₂e/m³ je nach Festigkeitsklasse, was Lieferanten dazu zwingt, höhere Flugaschen- und Schlackenanteile oder alternative Bindemittel zu integrieren. New Yorks Buy-Clean-Gesetz verpflichtet Projekte über 1 Million USD zur Vorlage von Umweltproduktdeklarationen und begünstigt Hersteller, die kohlenstoffarme Mischungen zertifizieren können. Diese Auflagen beschleunigen die Skalierung von Technologien wie dem ReCarb-Verfahren von Fortera, das einen um 70 % geringeren Verbaukohlenstoff gegenüber gewöhnlichem Portlandzement beansprucht.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zement- und Zuschlagsstoffpreisvolatilität | –1.2% | Von Importen abhängige Regionen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Fertigteil- und Modulbausysteme | –0.8% | Gewerbe- und Industriesegmente | Langfristig (≥ 4 Jahre) |

| Lkw-Fahrermangel und Lenk- und Ruhezeitbeschränkungen | –0.7% | Ländliche Märkte und Langstreckentransporte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zement- und Zuschlagsstoffpreisvolatilität belastet Margen

Energiebedingte Zementpreisanstiege in den Jahren 2024 und 2025 belasteten die Herstellermargen, da Zölle auf importierten Klinker die Angebotsknappheit verstärkten. Auch die Transportkosten für Zuschlagstoffe stiegen infolge der Dieselpreisvolatilität, wobei westkanadische Steinbrüche die Frachtkosten mit 40 % der Lieferkosten angaben. Vertragsstrukturen verzögern häufig die Weitergabe der Kosten, sodass Hersteller Inputkosten absichern oder Margendruck in Phasen hoher Volatilität absorbieren müssen.

Fertigteil- und Modulbausysteme gewinnen Marktanteile

Bei Parkhäusern und Lagerhallen können Fertigteiltafeln den Zeitplan um Wochen verkürzen und stellen damit eine Herausforderung für Transportbetonvolumina dar. Fertigteilhersteller nutzen Automatisierung und digitale Zwillinge, um die Maßgenauigkeit zu verbessern, während 3D-gedruckte Betonelemente eine Nischennachfrage für maßgeschneiderte Architekturkomponenten erschließen. Transportbetonlieferanten begegnen dem mit fahrbaren Volumendosierfahrzeugen und Schnellbindemischungen, die den Zeitvorteil bis zur Fertigstellung verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mischungstyp: Dominanz des Fahrmischers bei gleichzeitiger Innovation beim Schrumpfmischer

Fahrmischerbeton hatte einen Marktanteil von 46,60 % am Nordamerika Transportbetonmarkt. Da mobile Trommeln kurzfristige Wasseranpassungen ermöglichen, schätzen Auftragnehmer die Flexibilität, die Konsistenz bei Ankunft feinjustieren zu können, was das Format für Brückendecks und mittelhohe Rahmenbauten unverzichtbar macht. Während des Prognosehorizonts nutzt das Segment weiterhin etablierte Logistiknetzwerke und Fahrzeugtelematik zur Optimierung von Motorleerlaufzeiten und der Erfüllung der in Washington vorgeschriebenen Emissionsziele. Zentralmischerbeton hält den zweitgrößten Anteil am Nordamerika Transportbetonmarkt und wird bei Großvolumengüssen wie Staudammfundamenten bevorzugt, wo zentrale Dosierung homogene Qualität gewährleistet. Schrumpfmischerbeton ist derzeit zwar kleiner, wird jedoch mit einer CAGR von 5,59 % – der höchsten unter allen Mischungstypen – expandieren, begünstigt durch Betonzusatzmittelfortschritte, die die Verarbeitbarkeit für kleine Stadtlieferungen verlängern und dabei Standortüberfüllung und Lagerflächenbedarf reduzieren.

Die Nachfrage nach Schrumpfmischerprodukten wird auch dadurch angetrieben, dass Städte Lärm- und Staubschutzvorschriften verschärfen und Auftragnehmer dazu veranlassen, auf Standortmischer zu verzichten. Hersteller reagieren mit Miniflotten von Rührfahrzeugen mit hydraulischen Antriebssystemen und Kohlenstofffasertrommeln, die das Eigengewicht senken und die Nutzlast erhöhen. Zentralmischerbetreiber rüsten ihre Anlagen unterdessen mit Hochschertwin-Wellen-Mischern nach, die ultrahochleistungsfähigen Beton (UHPC) für Fertigbinderträger bei Hochgeschwindigkeitsbahnprojekten produzieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzersektor: Führung des Wohngebäudesektors treibt Markterweiterung voran

Der Wohngebäudesektor hielt einen Anteil von 35,07 % am Nordamerika Transportbetonmarkt. Einfamilienhausstarts in Texas, Florida und Arizona stiegen durch inländische Zuwanderung, während Mehrfamilienhochhäuser in Dallas, Miami und Toronto die Nachfrage nach hochfesten pumpfähigen Mischungen ankurbelten. Die CAGR des Segments von 5,91 % wird durch öffentlich-private Partnerschaften zur Beseitigung von Rückständen im sozialen Wohnungsbau und durch kommunale Anreize für kohlenstoffarme Baumaterialien gestützt. Gewerblicher Bau belegt den zweiten Rang und umfasst Einkaufszentren, Rechenzentren und gemischt genutzte innerstädtische Revitalisierungsprojekte, die auf Transportbeton für beschleunigte Rohbaufertigstellungen angewiesen sind. Industrie- und Institutionsprojekte liefern eine stabile Basisnachfrage, wobei Halbleiterfabriken und Schulmodernisierungsprogramme schwindkompensierte Mischungen für schwingungsempfindliche Bodenbeläge spezifizieren.

Infrastruktur bleibt volumenstark, obwohl umsatzmäßig kleiner, erzielt jedoch Aufpreismargen durch hochleistungsfähige Formulierungen für Brückendecks und Wasseraufbereitungsanlagen. Sektorenübergreifend verlangen Bauträger zunehmend Umweltproduktdeklarationen und drängen Hersteller zur Dokumentation von Einbaukohlenstoffreduktionen. Der Wohngebäudebereich reagiert besonders sensibel auf Grünes-Bauen-Zertifizierungen: Mischungen mit 30 % Flugaschezusatz und Warmbetonzusatzmitteln helfen Bauherren, LEED-Punkte zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten dominierten mit einem Anteil von 84,17 % am Nordamerika Transportbetonmarkt. Jährliche IIJA-Mittel von 62 Milliarden USD garantieren eine mehrjährige Auftragspipeline, wobei Kalifornien, Texas und New York die größten Mittelzuweisungen erhalten. Kaliforniens CALGreen-Code und Erlasse des New Yorker Amtes für Allgemeine Dienste verpflichten zur Einführung kohlenstoffarmen Betons und setzen dabei Frühzeitnormen, die bald auf benachbarte Bundesstaaten übergreifen werden. US-amerikanische Hersteller profitieren zudem von dichten zwischenstaatlichen Autobahnnetzen, die Rückfrachgelegenheiten für Zuschlagstoffflotten optimieren und Logistikkosten senken.

Kanada trägt einen moderaten Anteil am regionalen Umsatz bei, der hauptsächlich in den Bevölkerungszentren Ontario und Québec verankert ist. Bundes- und Provinzinfrastrukturbudgets priorisieren die Sanierung alternder Überführungen und den Ausbau des öffentlichen Nahverkehrs, während raue Winterzyklen die Bauzeiträume auf etwa acht Monate beschränken und die Attraktivität von Mischungen mit früher hoher Festigkeit erhöhen.

Mexiko wird durch industrielle Nearshoring-Cluster entlang des Bajío-Korridors und nördliche Maquiladora-Zonen angetrieben. Die 38 integrierten Zementwerke des Landes liefern eine inländische Klinkerkapazität von 60,5 Millionen Tonnen, was Transportbetonverbundgesellschaften von Cemex, GCC und Holcim-Apasco ermöglicht, Eigenzement und Zuschlagstoffe zu nutzen und bei Nachfragespitzen Überschüsse für US-Grenzprojekte zu exportieren.

Wettbewerbslandschaft

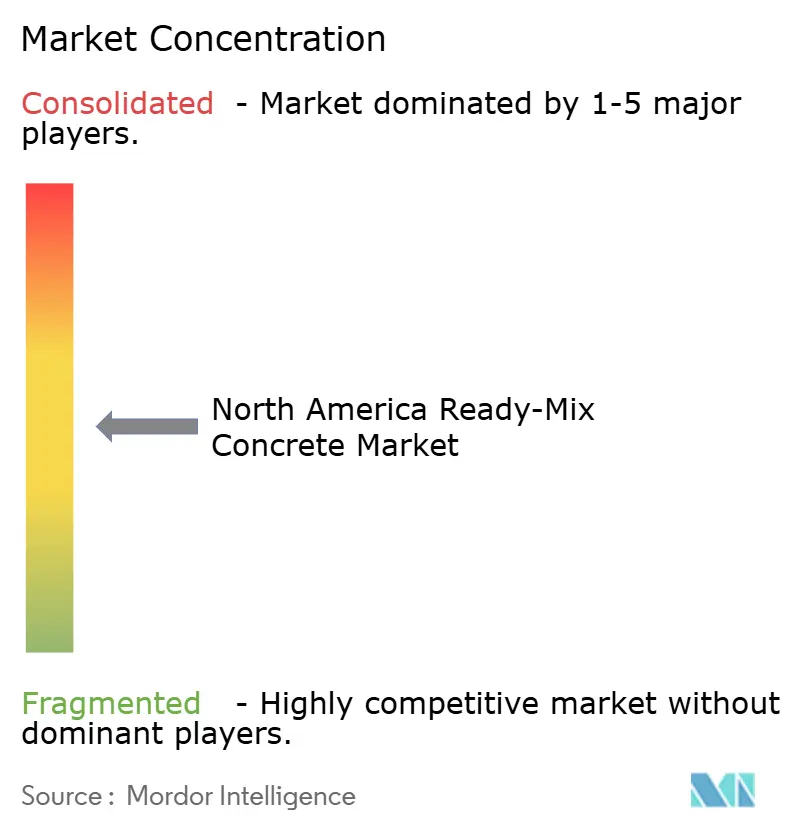

Der Markt ist mäßig fragmentiert. Technologieführerschaft entwickelt sich zu einem entscheidenden Differenzierungsmerkmal. Hersteller, die KI-optimierte Fahrzeugwarteschlangen und automatisierte Dosierung einsetzen, haben pünktliche Lieferungen auf über 96 % gesteigert und übertreffen damit Wettbewerber, die noch auf manuelle Dispositionstabellen angewiesen sind. Nachhaltigkeitsnachweise prägen darüber hinaus die Wettbewerbsfähigkeit bei Ausschreibungen: CEMEXs Produktlinie Vertua, die mit 20–70 % geringerem Einbaukohlenstoff vermarktet wird, sicherte sich hochkarätige Güsse für US-Bundesgerichtsgebäude, nachdem sie die Buy-Clean-Schwellenwerte übertroffen hatte. Die Marktzutrittsschranken bleiben hoch, da allein eine Trockenchargenanlage 2–3 Millionen USD kostet, ohne Zuschlagsstoffreserven und Fuhrparkinvestitionen.

Marktführer der Nordamerika-Transportbetonindustrie

CEMEX SAB de CV

CRH

Holcim

Heidelberg Materials

Vulcan Materials Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Holcim schloss die Ausgliederung seiner nordamerikanischen Aktivitäten in Amrize ab und nannte die Rückverlagerung der Fertigung und die Modernisierung der Infrastruktur als Wachstumskatalysatoren.

- September 2024: SRM Concrete übernahm Duluth Ready Mix, Superior-Duluth Ready Mix und Best Concrete im Nordosten Minnesotas und fügte sechs Werke und drei Steinbrüche in seinem ersten Vorstoß nach Minnesota und Wisconsin hinzu.

Berichtsumfang des Nordamerika Transportbetonmarktes

Transportbeton (RMC) ist Beton, der nach der Dosierung in einem zentralen Werk direkt auf der Baustelle verwendet wird. RMC findet Anwendung in Fundamenten, Wänden, Böden und Unterlagen, Einfahrten sowie anderen Bautätigkeiten aufgrund seiner hervorragenden Eigenschaften.

Der nordamerikanische Transportbetonmarkt ist nach Endnutzerbranche und Geografie segmentiert. Nach Endnutzerbranche ist der Markt in Wohngebäude, Gewerbe, Industrie/institutionelle Einrichtungen und Infrastruktur unterteilt. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Der Bericht umfasst Marktgröße und Prognosen für drei Länder in der Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Umsätzen (in Milliarden USD) bereitgestellt.

| Fahrmischer |

| Zentralmischer |

| Schrumpfmischer |

| Wohngebäude |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Mischungstyp | Fahrmischer |

| Zentralmischer | |

| Schrumpfmischer | |

| Nach Endnutzersektor | Wohngebäude |

| Gewerbe | |

| Industrie und institutionelle Einrichtungen | |

| Infrastruktur | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der Wert des Nordamerika Transportbetonmarktes im Jahr 2026?

Er belief sich im Jahr 2026 auf insgesamt 76,47 Milliarden USD.

Wie schnell wird die Nachfrage bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,29 % auf 98,99 Milliarden USD wachsen.

Welcher Mischungstyp hat derzeit den größten Umsatzanteil?

Fahrmischerbeton führt mit 46,60 % des Umsatzes von 2025.

Welcher Endnutzersektor wächst am schnellsten?

Wohngebäudeanwendungen expandieren mit einer CAGR von 5,91 % aufgrund anhaltender Wohnungsbaubeginne.

Welchen Anteil behaupten die Vereinigten Staaten?

Die USA entfallen auf 84,17 % des regionalen Umsatzes und verzeichnen die höchste CAGR von 5,45 %.

Wie prägen staatliche Vorschriften die Produktspezifikationen?

CALGreen und New Yorks Buy-Clean-Gesetz treiben die Einführung kohlenstoffarmer Mischungen voran und verlangen Umweltproduktdeklarationen.

Seite zuletzt aktualisiert am: