Marktgröße und Marktanteil für Dünnschichtbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 315.68 Millionen US-Dollar |

| Marktgröße (2031) | 774.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.66% CAGR |

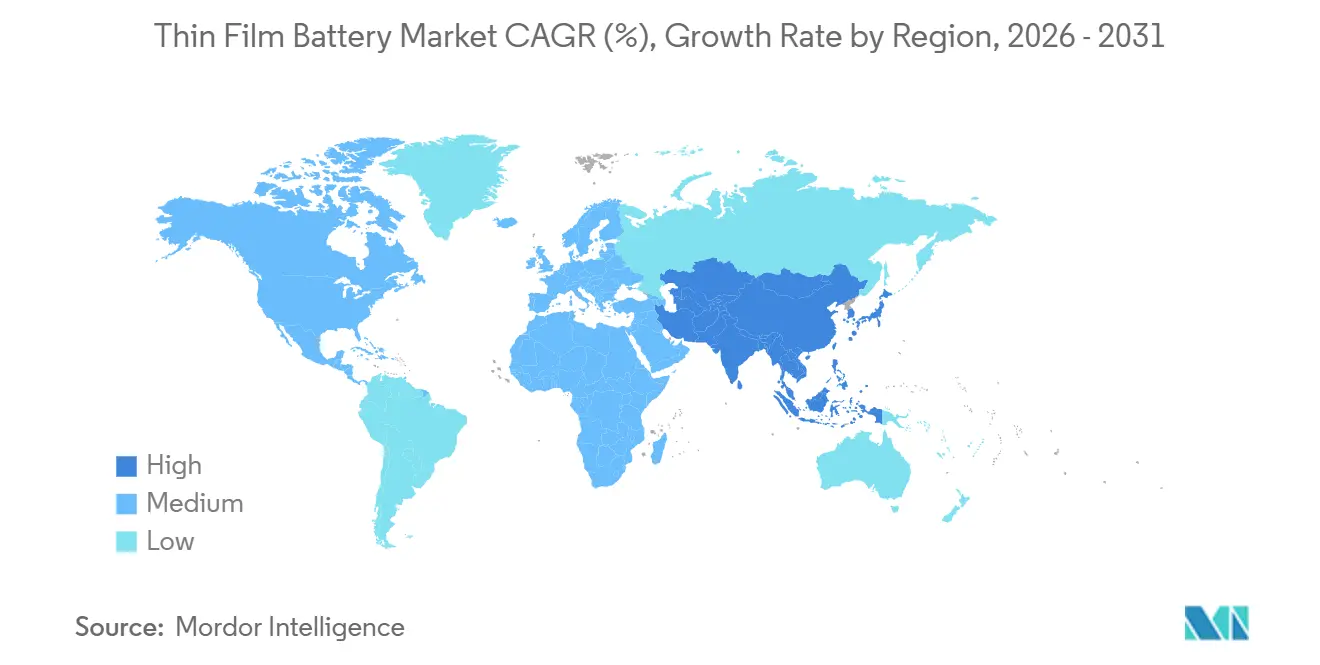

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

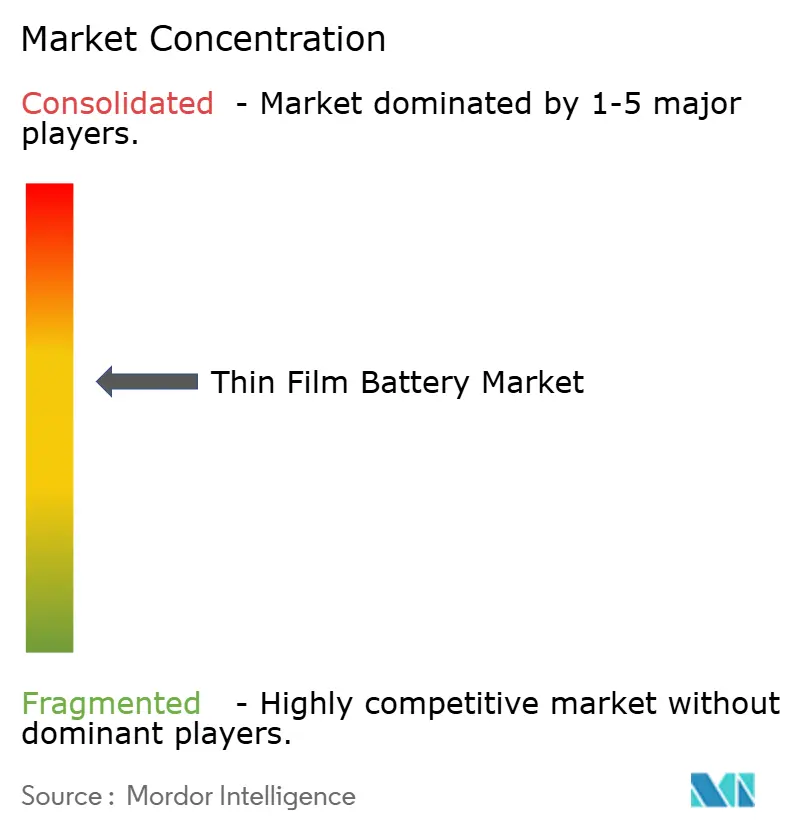

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dünnschichtbatterien von Mordor Intelligence

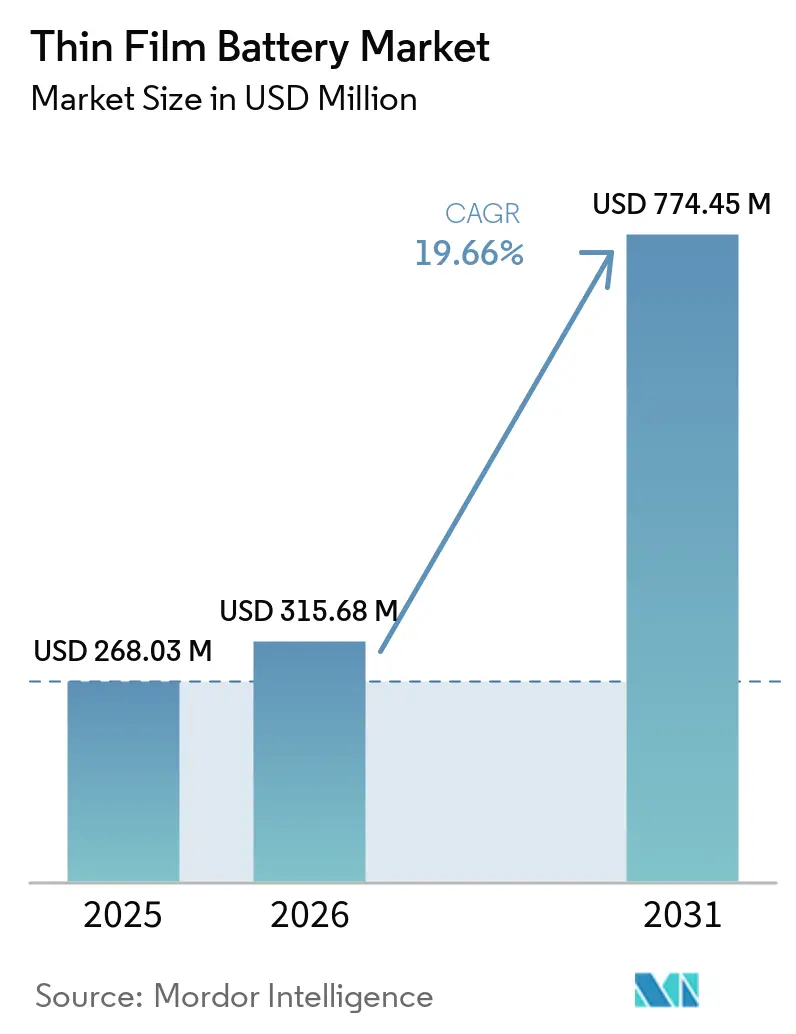

Die Marktgröße für Dünnschichtbatterien wird voraussichtlich von USD 268,03 Millionen im Jahr 2025 und USD 315,68 Millionen im Jahr 2026 auf USD 774,45 Millionen bis 2031 anwachsen, was einer CAGR von 19,66 % zwischen 2026 und 2031 entspricht. Verteidigungsbehörden, Innovatoren im Bereich Medizingeräte und Marken der Unterhaltungselektronik konvergieren auf Dünnschichtarchitekturen, da diese Formfaktoren unter einem Millimeter, inhärente Festkörpersicherheit und Hochgeschwindigkeitsladen ermöglichen. Soldatenseitige Stromprogramme unter DARPA, implantierbare Stimulatoren, die mit Festkörper-Mikrobatterien qualifiziert sind, und Smartwatch-Hersteller, die auf eine Gerätedicke von <5 mm abzielen, sind die unmittelbaren Nachfragekatalysatoren. Aufrollbare Vakuumabscheidungs-Upgrades senken die Stückkosten und machen gedruckte Formate kostenwettbewerbsfähig gegenüber herkömmlichen Knopfzellen. Die Konzentration von geistigem Eigentum rund um LiPON-Elektrolyte und vollständige Festkörper-Laminatstapel erhöht die Eintrittsbarrieren, signalisiert jedoch gleichzeitig eine technologische Reife, die institutionelles Kapital anzieht. Da die Rückverfolgbarkeitsregeln im Rahmen der EU-Batterieverordnung nach 2027 verschärft werden, sind Lieferanten, die digitale Pässe direkt in flexible Zellen einbetten können, für vertragliche Bevorzugung positioniert.

Wichtigste Erkenntnisse des Berichts

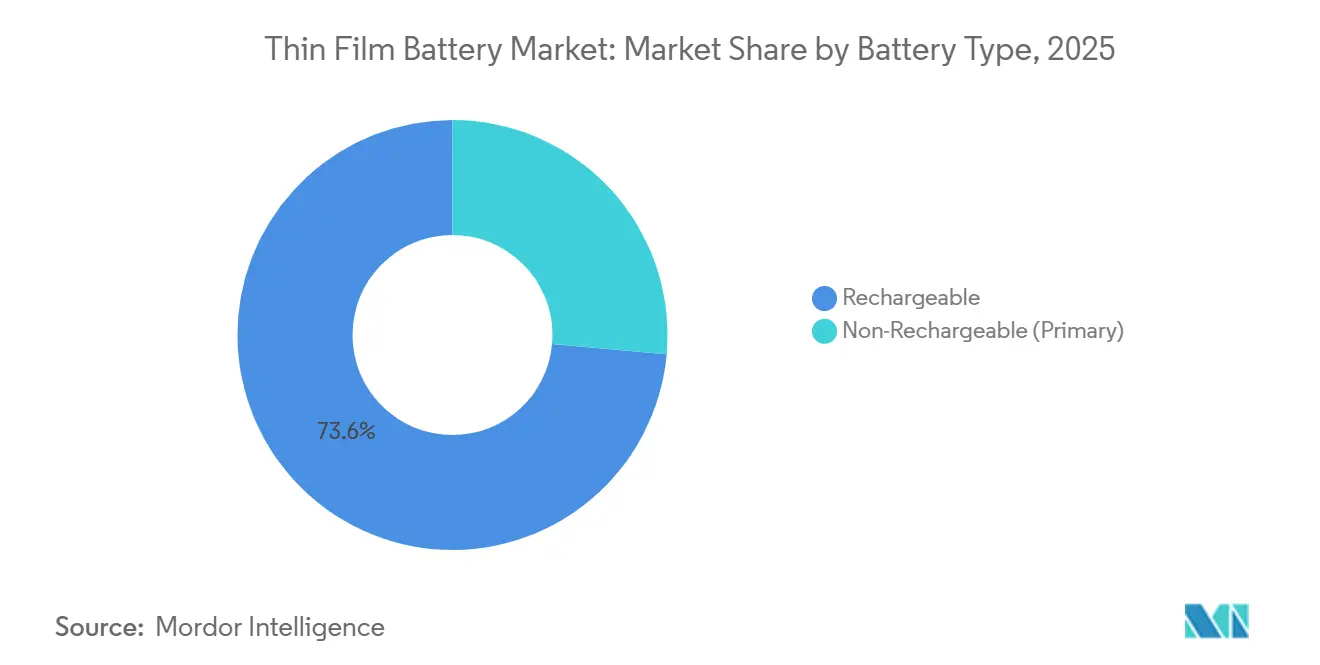

- Nach Batterietyp hielten wiederaufladbare Zellen im Jahr 2025 einen Marktanteil von 73,57 % am Markt für Dünnschichtbatterien und werden voraussichtlich bis 2031 mit einer CAGR von 20,69 % wachsen.

- Nach Technologie erzielten gedruckte Batterien im Jahr 2025 einen Umsatzanteil von 81,64 % am Markt für Dünnschichtbatterien, während das Segment bis 2031 voraussichtlich mit einer CAGR von 21,47 % wachsen wird.

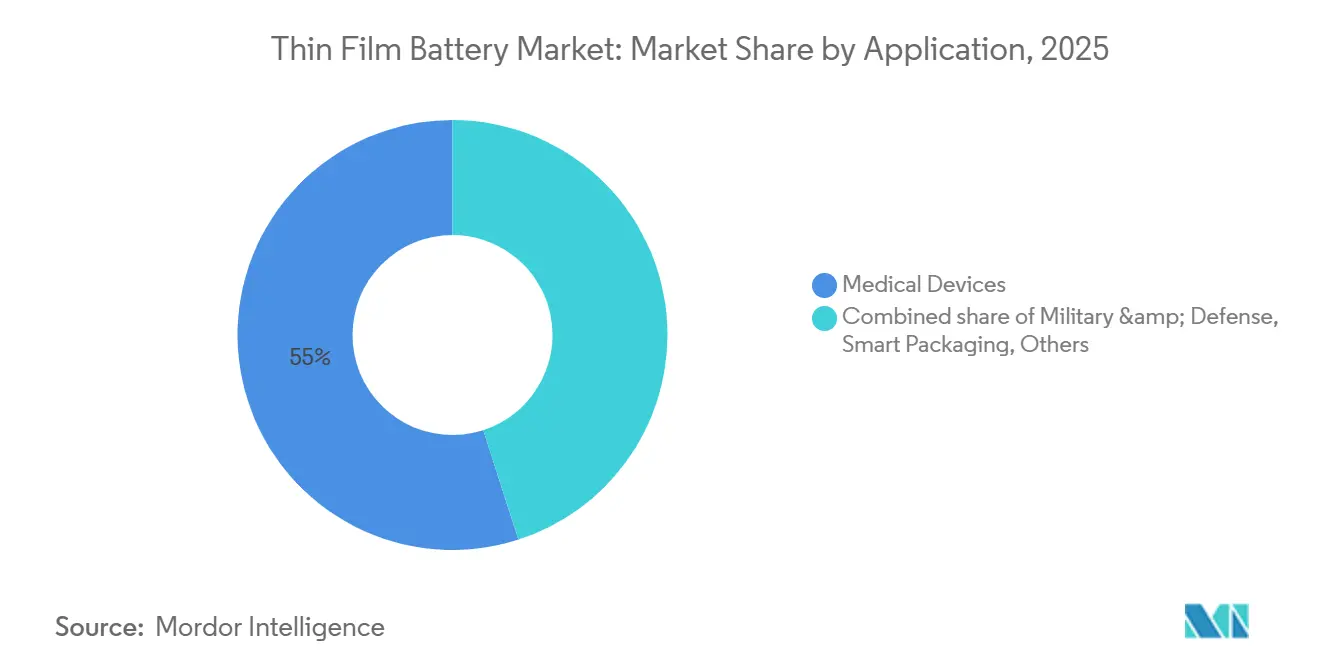

- Nach Anwendung entfielen auf Medizingeräte im Jahr 2025 ein Anteil von 54,97 % an der Marktgröße für Dünnschichtbatterien, und die Wearable-Technologie verzeichnet bis 2031 eine CAGR von 25,36 %.

- Nach Region führte Europa mit 52,11 % der Umsätze im Jahr 2025, während Asien-Pazifik mit einer CAGR von 22,35 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dünnschichtbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Produktion von Wearables und IoT-Geräten | +4.2% | Global, mit APAC als Kern und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierungstrend in der Unterhaltungselektronik | +3.8% | Global, angeführt von Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Festkörper-Mikrobatterien in medizinischen Implantaten | +3.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufrollbare PVD-Skalierungen zur Senkung der Stückkosten | +2.9% | Produktionszentren in Europa und APAC | Langfristig (≥ 4 Jahre) |

| Integration mit energiegewinnenden IIoT-Sensoren | +2.1% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verteidigungsfinanzierung für soldatenseitige Stromquellen und intelligente Munition | +1.8% | Nordamerika, selektive Einführung in Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Produktion von Wearables und IoT-Geräten

Globale Lieferungen von Smartwatches, Ohrhörern, Servicerobotern und Industriesensoren erzeugen eine anhaltende Nachfrage nach planaren Zellen unter 1 Ah. TDKs Dünnschichtinduktoren, die für True-Wireless-Stereo-Ohrhörer eingeführt wurden, machen mechanische Knopfzellen in Geräten obsolet, bei denen jeder Kubikmillimeter zählt.[1]TDK Corporation, "Veröffentlichung von Dünnschichtinduktoren," evertiq.com Batterien erreichen in unter 25 Minuten 90 % Ladung und unterstützen täglich getragene Geräte ohne sperrige Gehäuse. Samsung SDI prognostiziert, dass die Roboternachfrage von 500.000 Einheiten im Jahr 2025 auf 2,04 Millionen bis 2030 steigen wird, und stellte eine Festkörper-Beutelzelle vor, um diese Welle zu bedienen.[2]Samsung SDI, "Vollständiger Festkörper-Prototyp für Roboter," yonhapnews.co.kr Energiegewinnungsmodule wie Dracula Technologies' LayerVault OPV-Folien puffern intermittierende Energie für Logistiksensoren und steigern die Marktvolumina für Dünnschichtbatterien in Verbraucher- und Industrieanwendungen. Die Synergie zwischen Umgebungslichtsammlern und flexiblen Mikrozellen bildet die Grundlage für den Ersatz von CR2032-Batterien in Temperaturloggern und Asset-Tags.

Miniaturisierungstrend in der Unterhaltungselektronik

Gerätehersteller setzen Gehäusedicken-Ziele unter 5 mm für Chipkarten, AR-Brillen und biometrische Tags und erzwingen damit einen Schwenk zu flachen Batteriegeometrien. BTRYs 1S4P-Zelle, kaum 0,1 mm dick und dennoch 50 mAh in Einminutenladungen liefernd, veranschaulicht Innovationen, die eine aktive Sicherheitsauthentifizierung in Ausweiskarten ermöglichen.[3]BTRY AG, "Ankündigung der Startfinanzierung," btry.ch Planare Zellen werden direkt auf flexible Schaltkreise laminiert, überspringen Drahtbondvorrichtungen und verkürzen die Montagezeit, was OEMs eine überzeugende Gesamtbetriebskostengeschichte bietet, selbst wenn die volumetrische Energie unter dem 18650-Standard liegt. Die Designfreiheit ermöglicht gebogene Smartwatch-Rückseiten und rahmenlose Displays bei gleichzeitiger Aufrechterhaltung der Gerätesteifigkeit. Da das Betriebsprofil eher intermittierend als kontinuierlich ist, akzeptieren Verbraucher das tägliche Wiederaufladen im Austausch für leichtere Wearables, was Folgebestellungen im gesamten Markt für Dünnschichtbatterien antreibt.

Steigende Nachfrage nach Festkörper-Mikrobatterien in medizinischen Implantaten

Regulatorische Offenheitspolitiken für Festkörperchemien beseitigen Bedenken hinsichtlich Elektrolytleckagen in Klasse-II-Implantaten. Ilikas Stereax M300, im Jahr 2025 qualifiziert, versorgt periphere Nervenstimulatoren und kontinuierliche Glukosemonitore mit vorhersehbaren Entladekurven über zehnjährige Implantatlebensdauern.[4]Ilika PLC, "Inbetriebnahme der Goliath-Pilotlinie," ilika.com Die FDA hat die 510(k)-Zulassungen für Geräte, die Festkörperzellen verwenden, um etwa sechs Monate verkürzt, was die OEM-Pipeline-Erweiterung fördert. Bioresorbierbare Dünnschichtbatterien auf Zinkbasis positionieren Start-ups für transiente Wundversorgungssensoren, die sich nach Abschluss der Therapie sicher auflösen. Vorhersehbare Spannungsausgabe vereinfacht das Firmware-Design, verkürzt Validierungszyklen und verschafft etablierten Unternehmen einen Vorsprung gegenüber aufkommenden Natrium-Ionen-Mikrosystemen. Zusammen vergrößern diese Faktoren den Markt für Dünnschichtbatterien bei medizinischen OEMs, die miniaturisierte, sichere und wartungsfreie Stromquellen suchen.

Aufrollbare PVD-Skalierungen zur Senkung der Stückkosten

Gerätehersteller passen Halbleiterabscheidungswerkzeuge für die kontinuierliche Bahnverarbeitung an und erreichen dabei 2 µm/h räumliche ALD und 1 µm/s Elektronenstrahl-Titan-Sputtern, was die Taktzeiten drastisch reduziert. BTRYs lösungsmittelfreie Aufrolllinien eliminieren Trockenöfen, senken den Energieverbrauch um 30 % und treiben die Verbrauchsmaterialausbeute über 90 %. Ilikas Pilotanlage erreichte eine Erstdurchlaufausbeute von 93 % bei 10-Ah-Prototypen und bestätigte damit Skalierbarkeitsmetriken, die für Automobilzulieferer der Tier-1-Ebene attraktiv sind. Hohe europäische Arbeitskosten werden weniger belastend, da die Automatisierungsdichte steigt, was den Lohnvorteil Asiens verringert und die regionale Diversifizierung der Kapazitäten im Markt für Dünnschichtbatterien fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Batteriechemien | -2.3% | Global, mit stärkerer Substitution in kostensensiblen APAC-Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Energiedichte im Vergleich zu Massen-Lithium-Ionen-Batterien | -2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Vakuumabscheidungswerkzeuge | -1.7% | Produktionszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| LiPON-Elektrolyt-Patentengpässe | -1.2% | Global, konzentriert in nordamerikanischen und europäischen IP-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Energiedichte im Vergleich zu Massen-Lithium-Ionen-Batterien

Dünnschichtzellen liefern 100–200 Wh/L, etwa ein Drittel der fortschrittlichen zylindrischen 21700-Formate, die jetzt 320 Wh/kg erreichen. Die Ionenleitfähigkeit in LiPON verbleibt auf dem Niveau von 10⁻⁶ S/cm, was die Entladeraten begrenzt und den Einsatz in Elektrowerkzeugen ausschließt. Da EV-Akkupacks Silizium-Graphit-Anoden einsetzen, vergrößert sich der Leistungsunterschied, was es für den Markt für Dünnschichtbatterien schwieriger macht, Langzeit- oder Hochstromsteckplätze zu gewinnen. Smartwatch-Hersteller, die mehrtägige Laufzeiten anstreben, kehren manchmal zu Knopfzellen zurück, und AR-Headset-OEMs kombinieren kleine Lithium-Polymer-Beutel für Hilfslasten. Forschung und Entwicklung zu Verbundelektrolyten könnte die Leitfähigkeit verdoppeln, doch eine Kommerzialisierung nach 2027 bietet im aktuellen Prognosezeitraum keine Entlastung.

Hohe Investitionskosten für Vakuumabscheidungswerkzeuge

Allein Laser-Pulsabscheidungseinheiten kosten USD 100.000–750.000, wobei eine bescheidene 1,5-MWh-Pilotlinie vor dem Reinraumausbau insgesamt USD 8–12 Millionen an Kapital erfordert. Mittelständische Marktteilnehmer haben Schwierigkeiten, solche Mittel zu sichern, was die Ökosystemexpansion verlangsamt und die Produktion auf Konzerne konzentriert, die in der Lage sind, Halbleiterfabriken zu amortisieren. Keramische Sputtertargets kosten Zehntausende von Dollar, und die Auslastung fällt oft unter 40 %, was die Materialkostenkurven aufbläht. Die Aufrollautomatisierung verspricht Entlastung, erfordert jedoch eine Prozessumrüstung, die die Amortisation weit über fünf Jahre hinaus verzögert. In Regionen ohne Subventionsrahmen, insbesondere in Nordamerika und Teilen Europas, dämpfen diese Hürden die ansonsten robuste Wachstumsaussicht des Marktes für Dünnschichtbatterien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Zellen bauen Führung bei Langzyklusanwendungen aus

Wiederaufladbare Dünnschichtzellen machten 73,57 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 20,69 % wachsen, was ihre Dominanz im Markt für Dünnschichtbatterien festigt. Diese Gruppe profitiert von Smartwatch-, humanoiden Roboter- und medizinischen Implantat-Arbeitslasten, die Tausende von Ladezyklen erfordern. Samsung SDIs SolidStack-Prototypen liefern achtstündige Betriebszyklen in Servicerobotern und versprechen schnelle Aufladungen während Schichtwechseln. Nicht wiederaufladbare Primärzellen versorgen weiterhin wegwerfbare intelligente Verpackungen, bei denen die Stückökonomie Cent pro Etikett vorschreibt, doch ihr Anteil am Markt für Dünnschichtbatterien schrumpft, da IoT-Gerätebetreiber die Lebenszykluskosten-Vorteile der Wiederaufladbarkeit berechnen.

ISO/IEC-7810-Haltbarkeitstests und UN-38.3-Transportzertifizierungen prägen die Forschungs- und Entwicklungs-Roadmaps und drängen Anbieter dazu, die thermische Stabilität über 1.000 Zyklen und eine Lagerfähigkeit von mehr als fünf Jahren zu validieren. Die Verteidigungslogistik verleiht zusätzlichen Schwung, da der STUB-Standard wiederaufladbare Formate einführt, um Feldbatterielieferungen zu reduzieren. Folglich lenkt die Dünnschichtbatterie-Branche Forschungs- und Entwicklungsbudgets auf die Verlängerung der Zykluslebensdauer durch LiPON-Verfeinerung und anodenfreie Stapeldesigns, was die Anteilsüberlegenheit von Sekundärchemien festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Gedruckte Formate skalieren schnell aufgrund von Kosten und Flexibilität

Gedruckte Batterien erfassten im Jahr 2025 einen Marktanteil von 81,64 % am Markt für Dünnschichtbatterien und werden bis 2031 mit einer CAGR von 21,47 % wachsen. Siebdruck- und Tintenstrahltechniken ermöglichen die direkte Abscheidung auf Karton und Polymerfolien und erfüllen das EU-Mandat für digitale Batteriepässe ab 2027 mit serialisierten QR-Tags, die in Kartons laminiert sind. Die Marktgröße für Dünnschichtbatterien, die mit gedruckten Linien verbunden ist, wird voraussichtlich sprunghaft ansteigen, da von NIFA finanzierte Lebensmittelverpackungsprogramme auf Volumenversuche zusteuern.

Keramische Dünnschichtbatterien, die für ihre Toleranz von ≥150 °C geschätzt werden, besetzen Nischenanwendungen in Industriesensoren. Lithium-Polymer-Zellen überbrücken Flexibilität und moderate Kapazität und versorgen Wearable-Gesundheitspflaster, die sich mit der menschlichen Haut biegen müssen. Festkörper-Chip-Batterien, die im Wafer-Maßstab hergestellt werden, dienen Echtzeituhrwerken in Mikrocontrollern, stoßen jedoch auf Wafer-Kostengrenzen, die die Ausgabe begrenzen. Da die Skalenökonomie überwältigend die Druckbarkeit begünstigt, kommen Aufrollbahnbreiten von mehr als 600 mm in Betrieb, was den Gemeinkosten drastisch senkt und die Führungsposition der gedruckten Technologie im Markt für Dünnschichtbatterien festigt.

Nach Anwendung: Medizingeräte dominieren, während Wearables beschleunigen

Medizingeräte erzielten im Jahr 2025 54,97 % des Umsatzes, was den strengen Biokompatibilitätsanforderungen widerspiegelt, die nur Festkörperarchitekturen erfüllen. Implantierbare Stimulatoren, Medikamentenpumpen und kontinuierliche Glukosemonitore hängen von vorhersehbaren Spannungskurven über jahrzehntelange Lebensdauern ab. Paralleler Schwung kommt von bioresorbierbaren Sensoren, die Zink- oder Magnesiumanoden verwenden, die sich harmlos im Körper auflösen.

Wearable-Technologie verzeichnet den schnellsten Anstieg mit einer CAGR von 25,36 % und schafft einen beträchtlichen Anteil an der zukünftigen Marktgröße für Dünnschichtbatterien. TDK-Komponentenminiaturisierung ermöglicht es, Ohrhörerhüllen um 20 % zu verkleinern und dennoch sechs Stunden Wiedergabe beizubehalten. Chipkarten und RFID-Tags verzeichnen stetige Zuwächse, da Fintech biometrische Verifizierung einführt, während die militärische Nachfrage volumenmäßig geringer, aber pro Einheit lukrativ unter DARPAs Promethean-Clay-Programm bleibt. Intelligente Verpackungen steigen von einer niedrigen Basis aus stark an, da das DSCSA der FDA eine serialisierte Pharma-Rückverfolgung vorschreibt und gedruckte Zellen in NFC-Etiketten antreibt.

Geografische Analyse

Europa erzielte im Jahr 2025 52,11 % des Umsatzes im Markt für Dünnschichtbatterien, gestützt durch die EU-Batterieverordnung (2023/1542), die ab 2027 die Offenlegung des CO₂-Fußabdrucks und Batteriepässe vorschreibt. Die Schweizer BTRY sammelte USD 5,7 Millionen ein, um lösungsmittelfreie Aufroll-Festkörperzellen zu industrialisieren, was die Stärke von Deep-Tech in der Region zeigt. Frankreichs ITEN und das britische Battery Industrialisation Centre trieben Ilikas Goliath-Prototypen auf eine Pilotlinienausbeute von 93 %, was die Versorgungsresilienz verankert. Nordische Produzenten werben mit aus Wasserkraft gewonnenem Strom für niedrige CO₂-Emissionen, aber Bergbaugenehmigungen für Lithium und Kobalt bleiben ein Engpass.

Asien-Pazifik ist der Wachstumsmotor, der mit einer CAGR von 22,35 % expandiert und die Marktlandschaft für Dünnschichtbatterien neu gestaltet. Samsung SDI präsentierte auf der InterBattery 2026 einen Beuteltyp-Vollständig-Festkörper-Prototyp für humanoide Roboter und besitzt etwa 1.100 Patente, was seinen Wettbewerbsvorsprung festigt. China skaliert die Ausgabe gedruckter Batterien für vernetzte Verpackungen unter den Subventionen von Made in China 2025, während Japans TDK Keramikvarianten für Industrieelektronik kommerzialisiert. Vietnam und Thailand locken Montagekapazitäten an, da die Diversifizierung weg von China beschleunigt, obwohl vorgelagerte Materialien weiterhin in Nordostasien konzentriert sind.

Nordamerika erschließt Verteidigungs- und Medizintechnik-Nischen im Markt für Dünnschichtbatterien. DARPA-Finanzierung und Silicon-Valley-Start-ups sorgen für eine stetige Nachfrage, während Amprius' Siliziumanoden-Anlage im Rahmen der NDAA-Ausrichtung auf Onshoring-Synergien hindeutet, sollten Dünnschichtversionen reifen. Südamerikas Pilotprojekte in der brasilianischen intelligenten Landwirtschaft und die IoT-Einsätze im Ölfeld im Nahen Osten nutzen keramische Dünnschichtbatterien für Hochtemperaturresilienz. Afrika bleibt embryonal, obwohl erneuerbare Energie-Mikronetze später eine Sensornachfrage auslösen könnten, die flexiblen Mikrobatterien zugute kommt.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Dünnschichtbatterien ist moderat, da Halbleitergiganten, Batteriespezialisten und Materialinnovatoren um Marktanteile konkurrieren. Samsung SDI nutzt bestehende PVD-Linien, stellt die SolidStack-Marke vor und häuft 1.100 Vollständig-Festkörper-Patente an, um wichtige Architekturen zu schützen. STMicroelectronics und Panasonic Corporation nutzen ihr Lithografie-Erbe, um Energie- und IC-Pakete zu integrieren und die Stückliste für IoT-Module zu kürzen.

Start-ups füllen Nischenmöglichkeiten. BTRYs ultradünne Einminutenlade-Zellen adressieren biometrische Chipkarten; Ilikas Goliath-Programm skaliert 10-Ah- auf 50-Ah-Festkörperbeutel für Automobiltelemetrie; Ensurge zielt auf Hearables mit Hochzyklus-Angeboten unter 30 Minuten ab. Materialdisruptoren entwickeln Polymer-Keramik-Verbundelektrolyte, die darauf abzielen, die Ionenleitfähigkeit über LiPON-Grenzen hinaus zu steigern, während Gerätehersteller Aufroll-Blaupausen lizenzieren, um Anlagenanlaufzeiten zu verkürzen.

Regulatorische Rückverfolgbarkeit und ISO/IEC-Standards begünstigen vertikal integrierte Lieferanten, die QR-kodierte Substrate, Cloud-Tracking und Batteriepasportdaten zusammenführen können. Da gedruckte Zellen zur Ware werden, wird sich die Wettbewerbsintensität auf Differenzierung bei Ladegeschwindigkeit, Hochtemperaturtoleranz und Integration mit Energiegewinnern verlagern. Fusionen und Übernahmen werden erwartet, da Konzerne Start-ups für Know-how und Nischenkundenstämme akquirieren und die Dünnschichtbatterie-Branche schrittweise zu einer höheren Konzentration drängen.

Marktführer in der Dünnschichtbatterie-Branche

Kurt J. Lesker Company

Panasonic Corporation

Samsung SDI

Ilika plc

Cymbet Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Samsung SDI stellte auf der InterBattery 2026 einen Beuteltyp-Vollständig-Festkörper-Batterie-Prototyp für humanoide Roboter vor und plant die Massenproduktion für das zweite Halbjahr 2027.

- Februar 2026: Lyten erwarb Northvolt Ett und Northvolt Labs und gewann damit eine Kapazität von 16 GWh sowie Europas größtes Batterie-Forschungs- und Entwicklungszentrum.

- Februar 2026: Amprius ging eine Partnerschaft mit Nanotech Energy ein, um die inländische Produktion von Siliziumanodenzellen zu skalieren und die SA128-Zelle mit 320 Wh/kg zu verfeinern.

- November 2025: BTRY schloss eine Startfinanzierungsrunde von USD 5,7 Millionen ab, um lösungsmittelfreie Aufroll-Festkörperbatterien zu industrialisieren.

Umfang des globalen Berichts über den Markt für Dünnschichtbatterien

Dünnschichtbatterien sind eine Art Energiespeichergerät, das sich durch seine leichte und flexible Natur auszeichnet. Sie werden aus dünnen Schichten verschiedener Materialien hergestellt, die auf einem Substrat abgeschieden werden, üblicherweise durch ein Verfahren namens physikalische Gasphasenabscheidung oder chemische Gasphasenabscheidung. Diese Batterien verwenden typischerweise Festkörpertechnologie und bieten Vorteile wie Flexibilität, kleine Formfaktoren und die Möglichkeit, in verschiedene Geräte und Anwendungen integriert zu werden.

Der Markt für Dünnschichtbatterien ist nach Batterietyp, Technologie, Anwendung und Geografie segmentiert. Nach Batterietyp ist der Markt in wiederaufladbare und nicht wiederaufladbare Batterien segmentiert. Nach Technologie ist der Markt in gedruckte Batterie, Keramikbatterie, Lithium-Polymer-Batterie, Festkörper-Chip-Batterie und andere Technologien segmentiert. Nach Anwendung ist der Markt in Unterhaltungselektronik, Medizingeräte, Wearable-Technologie, Chipkarten, RFID, IoT-Sensoren, Militär und Verteidigung, intelligente Verpackung und andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Dünnschichtbatterien in den wichtigsten Regionen ab, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Wiederaufladbar |

| Nicht wiederaufladbar (Primär) |

| Gedruckte Batterie |

| Keramikbatterie |

| Lithium-Polymer-Batterie |

| Festkörper-Chip-Batterie |

| Andere Technologien |

| Unterhaltungselektronik |

| Medizingeräte |

| Wearable-Technologie |

| Chipkarten |

| RFID |

| IoT-Sensoren |

| Militär und Verteidigung |

| Intelligente Verpackung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Wiederaufladbar | |

| Nicht wiederaufladbar (Primär) | ||

| Nach Technologie | Gedruckte Batterie | |

| Keramikbatterie | ||

| Lithium-Polymer-Batterie | ||

| Festkörper-Chip-Batterie | ||

| Andere Technologien | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Medizingeräte | ||

| Wearable-Technologie | ||

| Chipkarten | ||

| RFID | ||

| IoT-Sensoren | ||

| Militär und Verteidigung | ||

| Intelligente Verpackung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Dünnschichtbatterien bis 2031 voraussichtlich wachsen?

Die Umsätze werden voraussichtlich von USD 315,68 Millionen im Jahr 2026 auf USD 774,45 Millionen bis 2031 steigen, was einer CAGR von 19,66 % entspricht.

Welches Segment hält derzeit den größten Umsatzanteil bei Dünnschichtbatterien?

Medizingeräte führten mit 54,97 % der Umsätze im Jahr 2025 dank implantierbarer Sensoren und Medikamentenpumpen, die Festkörpersicherheit vorschreiben.

Welche Technologie skaliert am schnellsten innerhalb von Dünnschichtbatterien?

Gedruckte Batterien, bereits bei einem Anteil von 81,64 % im Jahr 2025, wachsen mit einer CAGR von 21,47 %, da das Aufroll-Bahndrucken die Stückkosten drastisch senkt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik expandiert mit einer CAGR von 22,35 % auf der Grundlage von Samsung SDIs Roboterbatterie-Hochlauf, Chinas Subventionen für gedruckte Zellen und Japans Sensornachfrage.

Warum überholen wiederaufladbare Dünnschichtzellen Primärzellen?

Wearables, Serviceroboter und Soldatensysteme erfordern Tausende von Ladezyklen, was wiederaufladbare Formate über die Produktlebensdauer kostengünstiger macht.

Was begrenzt die breitere Einführung von Dünnschichtbatterien in Hochstromwerkzeugen?

Aktuelle LiPON-Elektrolyte weisen eine geringere Ionenleitfähigkeit auf, was die Entladeraten begrenzt und Elektrowerkzeuge dazu zwingt, bei hochkapazitiven zylindrischen Lithium-Ionen-Zellen zu bleiben.

Seite zuletzt aktualisiert am: