Marktgröße und Marktanteil für Neonatale und Pränatale Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

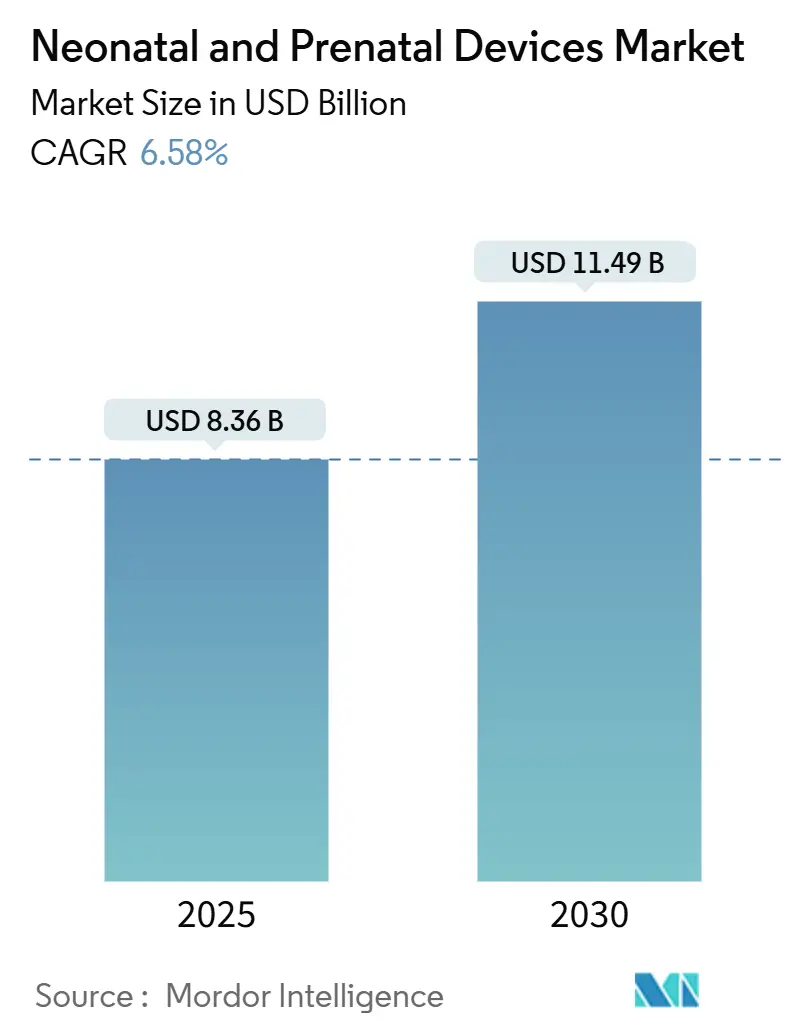

| Marktgröße (2025) | 8.36 Milliarden US-Dollar |

| Marktgröße (2030) | 11.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Neonatale und Pränatale Geräte von Mordor Intelligence

Die Marktgröße für Neonatale und Pränatale Geräte wird auf 8,36 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 11,49 Milliarden USD erreichen, bei einer CAGR von 6,58 % während des Prognosezeitraums (2025-2030).

Die Nachfrageresilienz ergibt sich eher aus der steigenden Komplexität der Versorgung als aus steigenden Geburtenzahlen, da die Frühgeburtenraten in den USA bei 10,4 % bleiben, während die Neugeborenensterblichkeit vor dem 28. Tag um 43 % gefallen ist. Die zunehmende Einführung von KI-gestütztem Ultraschall, tragbaren Inkubatoren und Fernüberwachung erweitert den Behandlungszugang und senkt die Kosten zu einem Zeitpunkt, zu dem Krankenhäuser Kapazitätsinvestitionen gegen Erstattungsunsicherheit abwägen. Die Wettbewerbsaktivität beschleunigt sich, da führende Marken Partnerschaften mit Softwareunternehmen eingehen, um Marktanteile zu verteidigen, und kostengünstige Innovatoren unterversorgte ländliche und aufstrebende Marktsegmente verfolgen. Erstattungsreformen, die dezentrale Versorgung unterstützen, geben endlich der häuslichen neonatalen Überwachung kommerziellen Auftrieb und verändern die Wachstumstrajektorie des Marktes für neonatale und pränatale Geräte.

Wichtige Erkenntnisse des Berichts

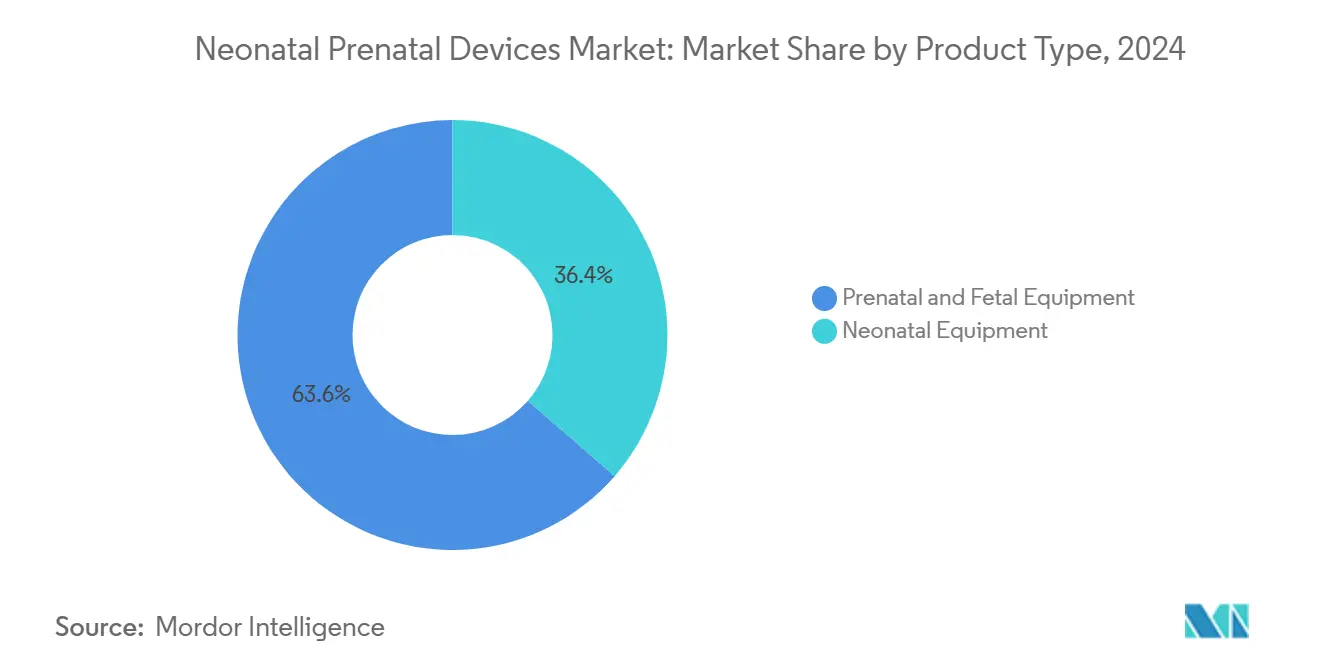

- Nach Produkttyp führte pränatale und fetale Ausrüstung mit 63,62 % Umsatzanteil in 2024; neonatale Ausrüstung wird voraussichtlich mit einer CAGR von 9,93 % bis 2030 expandieren.

- Nach Technologie beherrschte nicht-invasive Überwachung 52,16 % der Marktgröße für neonatale und pränatale Geräte in 2024 und entwickelt sich mit einer CAGR von 7,60 % bis 2030.

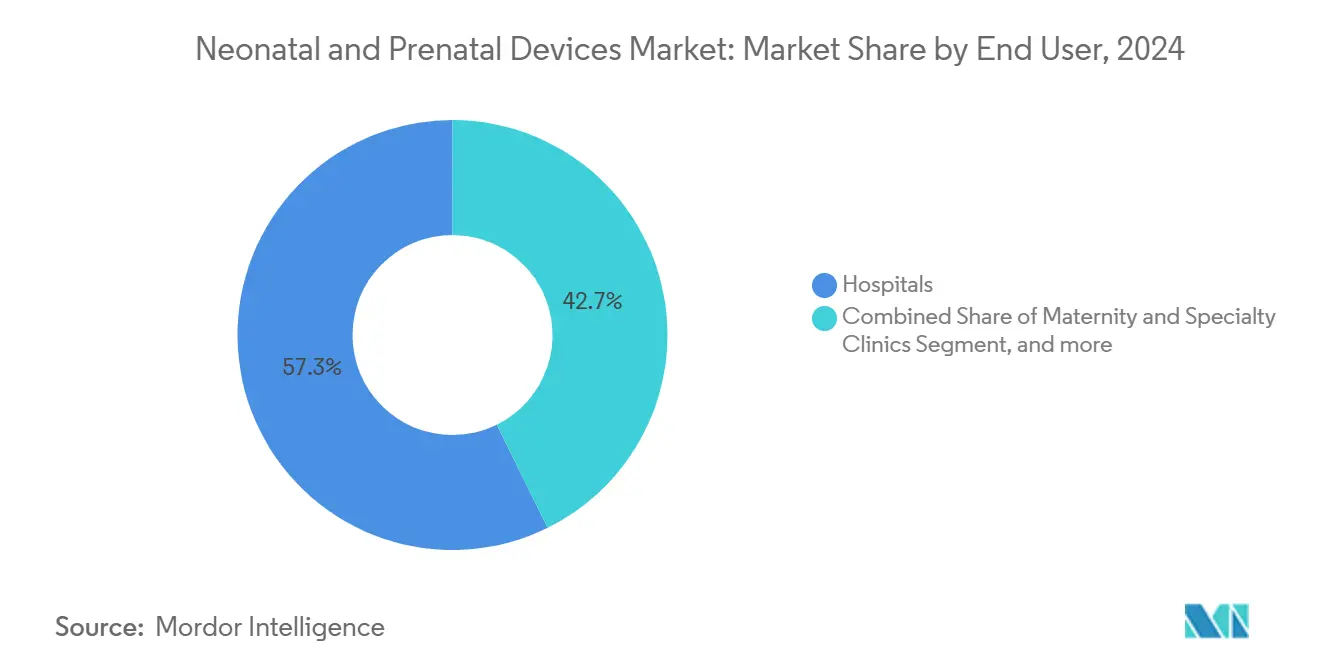

- Nach Endnutzer hielten Krankenhäuser 57,34 % des Marktanteils für neonatale und pränatale Geräte in 2024, während häusliche und Fernbetreuungsumgebungen die höchste prognostizierte CAGR von 8,72 % bis 2030 verzeichnen.

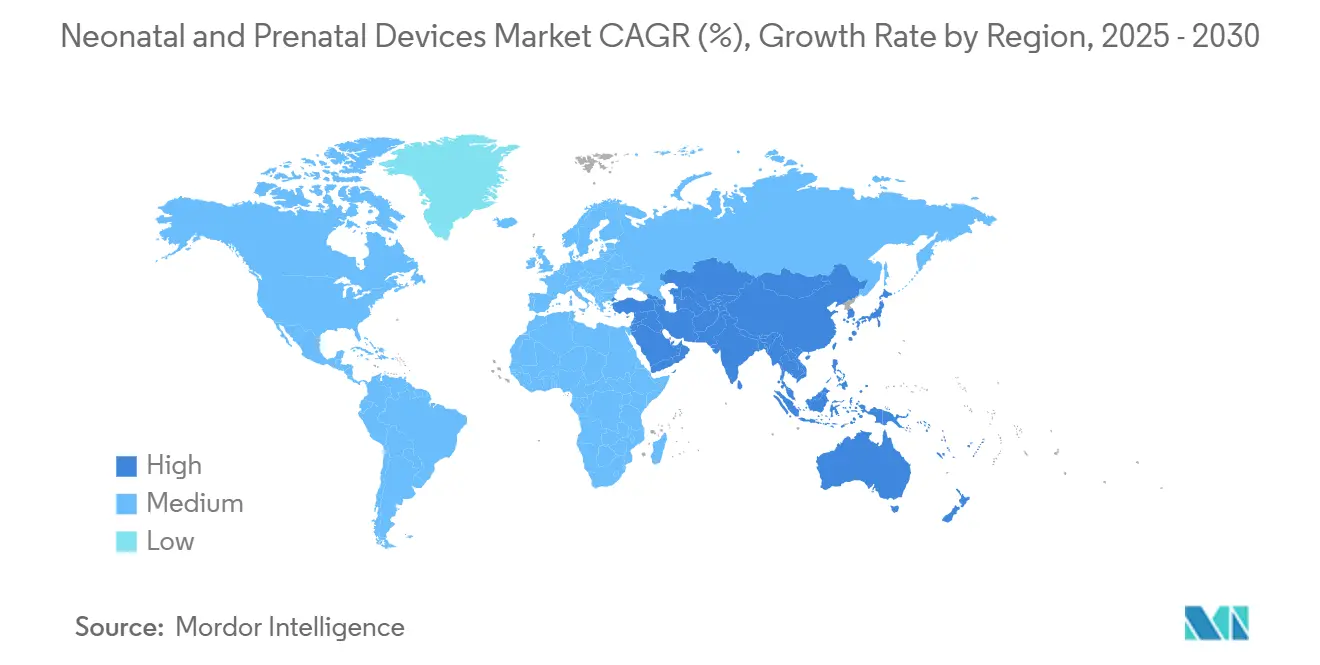

- Nach Geografie repräsentierte Nordamerika 37,26 % des Umsatzes von 2024, aber Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 9,08 % bis 2030 verzeichnen.

Globale Markttrends und Erkenntnisse für Neonatale und Pränatale Geräte

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz von Frühgeburten | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Subsahara-Afrika | Mittelfristig (2-4 Jahre) |

| Wachstum bei Risikoschwangerschaften und pränatalen Screening-Volumina | +0.8% | Entwickelte Volkswirtschaften, Expansion auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der NICU-Kapazität in Schwellenmärkten | +1.5% | APAC-Kern, Übertragung auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Staatlich unterstützte universelle fetale Überwachungsprogramme | +0.9% | EU und ausgewählte APAC-Länder | Mittelfristig (2-4 Jahre) |

| KI-gestützte Fernüberwachung für Neugeborene in häuslichen Umgebungen | +1.1% | Nordamerika und EU, frühe Einführung in städtischen APAC-Gebieten | Kurzfristig (≤ 2 Jahre) |

| Entwicklung kostengünstiger tragbarer Inkubatoren für netzferne Kliniken | +0.7% | Subsahara-Afrika, ländliches Indien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Frühgeburten

Anhaltend hohe Frühgeburtenraten halten den Markt für neonatale und pränatale Geräte unter strukturellem Nachfragedruck. US-Daten zeigen 373.902 Frühgeburten in 2023, und die Raten bleiben bei schwarzen Säuglingen mit 14,7 % und bei amerikanischen Ureinwohnern oder Ureinwohnern Alaskas mit 12,4 % am höchsten. Mehrlingsschwangerschaften, die siebenmal häufiger Frühgeburten sind als Einlingsschwangerschaften, verstärken den Gerätebedarf, da Fruchtbarkeitsbehandlungen zunehmen. Krankenhäuser beschleunigen daher Investitionen in fortschrittliche Inkubatoren, Beatmungsgeräte und prädiktive Analytik, die Sepsis oder nekrotisierende Enterokolitis früher erkennen können als manuelle Beobachtung. Zusammen führen diese Faktoren zu stetigem Volumen für lebenserhaltende Geräte, auch wenn die Gesamtgeburtenzahlen in entwickelten Volkswirtschaften stagnieren.

Wachstum bei Risikoschwangerschaften und pränatalen Screening-Volumina

Das Alter der Mütter steigt in den meisten einkommensstarken Ländern, was den Anteil der als risikoreich eingestuften Schwangerschaften erhöht und die Nachfrage nach ausgeklügelter pränataler Bildgebung anheizt. Frauen im Alter von 40 Jahren und älter hatten 2023 Frühgeburtenraten von 14,6 %, deutlich über dem nationalen Durchschnitt. KI-basierter Ultraschall erkennt jetzt 95 % der Neuralrohrdefekte, während maschinelle Lernklassifikationsalgorithmen 71,5 % diagnostische Genauigkeit in Testdatensätzen erreichen.[1]Frontiers in Pediatrics, \"Machine Learning in Neonatal Imaging,\"frontiersin.org Die klinische Einführung beschleunigt sich, da Fernultraschallbewertungen es Spezialisten ermöglichen, Gemeindekliniken zu versorgen und die Lücke zu schließen, die durch den Rückgang der Schwangerschaftsvorsorge im ersten Trimester auf 76,1 % in 2023 entstanden ist. Tragbare Mutterüberwachungsgeräte kombinieren Herzfrequenz-, Blutsauerstoff- und Aktivitätssensoren, um Rauch- und Schwangerschaftsdiabetesrisiken in Echtzeit zu verwalten. Digitale Versorgungspfade reduzieren unnötige persönliche Besuche, ohne die Ergebnisse zu beeinträchtigen, senken Systemkosten und fördern die Erstattung durch Kostenträger für vernetzte pränatale Geräte.

Ausweitung der NICU-Kapazität in Schwellenmärkten

Regierungen im asiatisch-pazifischen Raum setzen mehrjährige Investitionsprogramme zur Ausweitung der neonatalen Intensivpflegekapazität fort. Chinas CARE-Preterm-Kohorte verfolgt jetzt mehr als 10.000 sehr frühgeborene Säuglinge, die in 60 NICUs behandelt werden, was groß angelegte Schulungen und Technologieeinführung signalisiert. Die Personalstärke in chinesischen Mutter-Kind-Gesundheitsinstitutionen steigt jedes Jahr mit günstigen Prognosen bis 2026. Lokale Hersteller skalieren auch Exporte nach Europa und in die USA, verändern die Wettbewerbsdynamik und halten den Preisdruck auf etablierte Multinationals aufrecht. Diese Schritte, zusammen mit Infrastrukturausgaben in Indien, Indonesien und Vietnam, untermauern die schnellsten regionalen Wachstumsaussichten für den Markt für neonatale und pränatale Geräte.

KI-gestützte Fernüberwachung für Neugeborene in häuslichen Umgebungen

Programme für frühe Entlassung für Säuglinge mit Fütterungsschwierigkeiten bündeln jetzt FDA-zugelassene Fernüberwachungssets, die Gewichtstrends, Atmung und Sauerstoffsättigung von zu Hause aus verfolgen und die durchschnittliche Verweildauer um zwei Tage pro Patient reduzieren.[2]Nature, \"Remote Monitoring Cuts NICU Stay,\"nature.com Der SNOO Smart Sleeper wurde das erste Gerät, das autorisiert wurde, die Rückenlage von Säuglingen aufrechtzuerhalten und hielt Babys in sicherer Ausrichtung 98,7 % der überwachten Zeit in Studien.[3]Happiest Baby, \"SNOO Smart Sleeper Clinical Data,\"happiestbaby.com Masimo spendete USD 100.000 an Stork Smart Home Baby Monitoring Systems an March of Dimes, um Krankenhaus-zu-Hause-Übergänge zu unterstützen, und jedes System verbindet sich nahtlos mit den SET-Pulsoximetrie-Algorithmen des Unternehmens. Epidermale elektronische Sensoren haften jetzt ohne Klebeband und übertragen kontinuierliche Herzfrequenz- und Temperaturdaten, reduzieren das Hautverletzungsrisiko und verbessern das elterliche Vertrauen. Feldtests in ländlichen Guatemala zeigen, dass smartphone-basierte Entscheidungsunterstützung mit Edge-KI Hebammen durch fetale Bewertungen führen kann, trotz begrenztem Breitbandzugang.

Beschränkungen-Wirkungsanalyse*

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rückgang der Geburtenraten in entwickelten Volkswirtschaften | -1.8% | Nordamerika, EU, entwickelte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten und Erstattungshürden | -1.1% | Global, mit akuter Auswirkung in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Begrenztes qualifiziertes neonatales Pflegepersonal in ländlichen Krankenhäusern | -0.9% | Ländliche Gebiete global, konzentriert in Nordamerika und Subsahara-Afrika | Mittelfristig (2-4 Jahre) |

| Lieferkettenunterbrechungen für kritische elektronische Komponenten | -0.7% | Global, mit höchster Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Geburtenraten in entwickelten Volkswirtschaften

Die globale Fruchtbarkeit wird voraussichtlich bis 2050 auf 1,83 und bis 2100 auf 1,59 sinken, weit unter der Ersatzrate, was das zugrunde liegende Volumen reduziert, das vom Markt für neonatale und pränatale Geräte in den reichsten Ländern ansprechbar ist. Die USA verzeichneten einen 2%igen Rückgang der Geburten und einen 3%igen Rückgang der allgemeinen Fruchtbarkeitsrate in 2023. Schließungen von Entbindungsstationen verstärken Zugangsprobleme; mehr als 200 ländliche Krankenhäuser schlossen Wehen- und Entbindungsdienste, wodurch 2,3 Millionen Frauen in \"Schwangerschaftsbetreuungswüsten\"zurückblieben. Sozioökonomische Faktoren - verzögerte Eheschließung, höhere Bildung und Kinderbetreuungskosten - drücken weiterhin die Geburtenzahlen, und politische Anreize zeigten nur bescheidenen Erfolg in Frankreich, Südkorea und Singapur. Niedrigere absolute Geburten bedeuten, dass Lieferanten sich zu höher-akuten Geräten und zusätzlichen häuslichen Überwachungsdiensten wenden müssen, um Umsatzwachstum in entwickelten Regionen aufrechtzuerhalten.

Hohe Kapitalkosten und Erstattungshürden

Gerätehersteller stehen vor langen regulatorischen Zeitplänen und undurchsichtigen Zahlungsregeln, die die Einführung verlangsamen, was 1,1 Prozentpunkte von der Basis-CAGR abzieht. Der USD 156 Milliarden US-Medizingerätemarkt erfordert separate Kodierungs- und Abdeckungsbestimmungen über die FDA-Zulassung hinaus, was die Amortisationszeiten für neue neonatale Lösungen verlängert. Über 25 % der ländlichen Krankenhäuser arbeiteten im Geschäftsjahr 2022 mit Verlust, und viele eliminierten geburtshilfliche Dienste, weil Erstattungen die Kosten für die Rund-um-die-Uhr-Personalbesetzung nicht ausgleichen können. COVID-19 legte fragile Elektronik-Lieferketten bloß, und anhaltende Chip-Engpässe erhöhen Kapitalaufwendungen für Monitore und Bildgebungsplattformen. FDA-Nutzergebühren für 2025 fügen weitere Kosten hinzu, obwohl Rabatte für kleine Unternehmen die Belastung teilweise mildern. Insgesamt drängen diese Drücke Anbieter zu Miet-, Abonnement- und Pay-per-Scan-Modellen und verändern, wie der Markt für neonatale und pränatale Geräte Technologie monetarisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Neonatale Ausrüstung übertrifft pränatales Wachstum

Der Umsatz mit neonataler Ausrüstung wird voraussichtlich mit einer CAGR von 9,93 % bis 2030 steigen und die Kategorie pränataler und fetaler Geräte übertreffen, obwohl pränatale Geräte 63,62 % des Marktes für neonatale und pränatale Geräte in 2024 hielten. Die Marktgröße für neonatale und pränatale Geräte im Zusammenhang mit Inkubatoren wächst am schnellsten, da Krankenhäuser auf tragbare, batteriebetriebene Einheiten aufrüsten, die einen Bruchteil herkömmlicher Modelle kosten und dennoch ISO-Temperaturstabilitätsstandards erfüllen. Ressourcenarme Einrichtungen in Bangladesch konfrontieren eine 20.000-Einheiten-Lücke, und kompakte Systeme mit einem Preis von etwa GBP 250 reduzieren Beschaffungsbarrieren und stimulieren Regierungsausschreibungen. Phototherapiesysteme verwenden länger haltbare LEDs, die den Stromverbrauch um 60 % senken und die Einführung in netzfernen Kliniken fördern. Beatmungsplattformen integrieren prädiktive Algorithmen, die Atemnotsyndrom Minuten früher als herkömmliche Alarme markieren, was Pflegekräften hilft, einzugreifen, bevor die Sauerstoffsättigung auf kritische Schwellenwerte fällt.

Pränatale und fetale Ausrüstung, obwohl immer noch der bedeutendste Beitragszahler zum Umsatz des Marktes für neonatale und pränatale Geräte, entwickelt sich langsamer, da die Penetration bereits hoch bei tertiären Pflegezentren ist. KI-verstärkter Ultraschall, verkörpert durch GE HealthCares Voluson Signature-Linie, reduziert die Scan-zu-Bericht-Zeit um bis zu 40 %, ohne die diagnostische Genauigkeit zu beeinträchtigen. Fetale MRT erweitert ihre Rolle bei der Erkennung von Zentralnervensystem-Anomalien, wenn Ultraschallbefunde nicht schlüssig sind, und schafft ein kleineres, aber höherwertiges Subsegment. Fern-Fetal-Pulsoximeter verknüpfen sich mit Telemedizin-Portalen, sodass Geburtshelfer Risikoschwangerschaften aus der Ferne überwachen können, was in Regionen wertvoll ist, wo 2,3 % der Mütter keine Schwangerschaftsvorsorge erhalten. Marktreife und enger werdende Krankenhausbudgets dämpfen jedoch das Wachstum im Vergleich zu neonatologie-fokussierten Geräten und treiben Lieferanten dazu, F&E-Ressourcen auf postnatale Anwendungen zu konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Technologie: Nicht-invasive Überwachung dominiert durch Innovation

Nicht-invasive Plattformen machten 52,16 % des Markterlöses für neonatale und pränatale Geräte in 2024 aus und werden voraussichtlich jährlich um 7,60 % wachsen, was die Präferenz von Kostenträgern und Klinikern für Lösungen mit geringerem Infektionsrisiko widerspiegelt. Kamera-basierte Photoplethysmographie misst Pulswellengeschwindigkeit ohne Hautkontakt, während Radarsensoren die Atmung durch Decken überwachen und elektrodenbezogene Hauttrauma bei sehr-niedrig-geburtsgewichtigen Säuglingen verhindern. Finnische Entbindungsstationen dokumentierten einen 41%igen Rückgang der neonatalen Enzephalopathie nach Einführung synchronisierter mütterlicher Puls- und fetaler Herzfrequenzbewertung, was Sicherheitsgewinne unterstreicht, die Erstattungen unterstützen. Nahinfrarot-Gehirnspektroskopie migrierte von der Forschung ans Krankenbett nach FDA-Klassifikation der Klasse II, die rationalisierte Freigabewege ermöglichte und die Echtzeit-Zerebraloxigenüberwachung erweiterte.

Invasive Technologien bleiben entscheidend für die kränksten Neugeborenen, die arterielle Blutgasmessungen benötigen, aber das Wachstum hinkt aufgrund von Infektionskontrollprotokollen und Pflegearbeitsbelastung hinterher. Hybrid-Systeme, die zwischen nicht-invasiven und invasiven Modi je nach Akuität wechseln, ermöglichen Klinikern, die Katheterverweilzeit zu minimieren und Sicherheit mit Datentiefe zu verbinden. Drahtlose Module vereinfachen das Leitungsmanagement und reduzieren Alarmmüdigkeit, da KI-Algorithmen Alarmschwellen basierend auf Patientenentwicklungsdaten anpassen. Diese Entwicklungen verstärken den strukturellen Wandel hin zu intelligenter Überwachung statt isolierten Gerätekategorien, eine Evolution, die Premiumwert in der Branche für neonatale und pränatale Geräte definieren wird.

Nach Endnutzer: Häusliche Pflege durchbricht Krankenhaus-Dominanz

Krankenhäuser repräsentierten immer noch 57,34 % der globalen Verkäufe von 2024, aber häusliche und Fernbetreuungsumgebungen zeigen die stärkste Vorwärtsdynamik bei 8,72 % CAGR, was eine allmähliche Dezentralisierung des Marktes für neonatale und pränatale Geräte bestätigt. Klinische Programme mit vernetzten Waagen, Schlafkapseln und Pulsoximetern verkürzten die durchschnittliche NICU-Verweildauer um zwei Tage und sparten USD 4.500 pro Säuglingsepisode bei Stationskosten. Die Stork-Plattform von Masimo, die krankenhausklassige SET-Algorithmen nutzt, zeigt, wie Verbraucherklassen-Verpackung medizinische Leistung liefern kann, wenn FDA-Zulassung eingebaut ist.

Geburtskliniken und ambulante Zentren setzen tragbare Ultraschallkonsolen ein, die weniger als 6 kg wiegen und Bilder zu Cloud-PACS für Spezialisten-Review streamen, reduzieren Patientenreisen und geben Krankenhausradiologieslots frei. Ambulante chirurgische Zentren erweitern ihren Umfang auf neonatale Verfahren wie Ductus arteriosus patent-Verschluss mit miniaturisierten Kathetern, die Entlassung am selben Tag ermöglichen. Regierungs-Toolkits, wie das US HHS Newborn Supply Kit, zeigen Politikgestalter, die dezentrale Versorgung unterstützen, indem sie Grundlagen direkt an Familien bereitstellen. Dieser Ansatz erreichte 97 % Zufriedenheit und linderte postpartale Angst. Da Kostenträger Fernüberwachungs-Erstattungsrahmen finalisieren, werden Lieferanten Marketing-Dollars zum häuslichen Kanal verschieben, besonders in Ländern mit Kopfpauschalen-Zahlungssystemen, die niedrigere Gesamtpflegekosten bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Nordamerika beherrschte 37,26 % des globalen Umsatzes in 2024, verankert durch große NICU-Standorte, robuste private Versicherungsabdeckung und ein regulatorisches Umfeld, das kontinuierliche Innovation begünstigt. Dennoch entstehen strukturelle Gegenwinde durch einen jährlichen Geburtenrückgang von 2 %, und mehr als 200 ländliche Krankenhäuser schlossen Wehen- und Entbindungsstationen, was den Zugang außerhalb von Ballungszentren einschränkt. Kanadas Ein-Zahler-Modell kauft weiterhin Premium-Ausrüstung, aber eingeschränkte Budgets verlängern Ersatzzyklen. Mexikos Sozialversicherungskrankenhäuser nehmen mittelklassige Monitore an, während sie Kosten und steigende Akuität ausbalancieren.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,08 % bis 2030 expandieren, was es zur am schnellsten wachsenden Region innerhalb des Marktes für neonatale und pränatale Geräte macht. China allein verpflichtet Milliarden von Renminbi für neonatale Infrastruktur, während Indiens produktionsverknüpftes Anreizsystem Gerätemontageonshore verlagert und Anlandekosten senkt. Japanische und südkoreanische Krankenhäuser verfolgen KI-Bildgebung, um alternde klinische Arbeitskräfte zu verwalten und sicherzustellen, dass Premium-Segmente trotz stagnierender Geburtenzahlen weiter wachsen. Südostasiatische Nationen, einschließlich Indonesien und Vietnam, öffnen neue Mutter-Kind-Krankenhäuser unter öffentlich-privaten Partnerschaftsmodellen und importieren mittlere Inkubatoren und Monitore, die Funktionsumfänge mit dem Preis ausbalancieren.

Europa entwickelt sich mit einem stetigeren Tempo, da Medizinprodukte-Regulierungs-Fristen Compliance-Ausgaben über Greenfield-Expansion priorisieren, obwohl einheitliche Regeln pan-EU-Starts für KI-getriebene Software vereinfachen. Naher Osten und Afrika, zusammen mit Südamerika, bleiben nascent, aber strategisch wichtig, weil mobile-first-Infrastruktur Leapfrogging zu cloud-verbundenen Geräten ohne die Altlastkosten verkabelter Netzwerke ermöglicht. Tragbare Inkubatoren und solarbetriebene Monitore sehen höchste Traktion in diesen Geografien und bestätigen die globale Relevanz von sparsamer Innovation.

Wettbewerbslandschaft

Der untersuchte Markt ist ein konsolidierter Markt aufgrund der Präsenz verschiedener kleiner und großer Marktakteure. Etablierte Lieferanten behalten moderate Kontrolle und ergeben eine Marktkonzentration für neonatale und pränatale Geräte, die am besten als ausgewogen zwischen Skalenführern und einem weiten Feld von Spezialisten beschrieben wird. GE HealthCare setzt eine vielgleisige Strategie um, die anorganisches Wachstum, wie die USD 51 Millionen Intelligent Ultrasound-Akquisition, mit Cloud-Partnerschaften mit AWS generative-KI-Diensten kombiniert, um Bildinterpretation zu automatisieren. Masimo, mit 2024 Gesundheitsumsatz von USD 1,395 Milliarden, erweitert sein starkes neonatales Pulsoximetrie-Franchise in das häusliche Segment und richtet sich an Advocacy-Gruppen wie March of Dimes aus, um klinische Glaubwürdigkeit zu verstärken. Philips, Samsung Medison und Getinge integrieren KI-Module in bestehende Hardware, um Kunden-Ökosysteme zu sperren, wie in Getinges FDA 510(k)-Gewinn für die Talis-Plattform für klinische Entscheidungsunterstützung gesehen.

Start-ups verfolgen unerfüllte Bedürfnisse durch gezielte Erfindungen. Novocuff sammelte USD 26 Millionen, um ein Gerät zu entwickeln, das den Gebärmutterhals mechanisch stützt, um Frühgeburten zu verhindern und eine Interventionslücke bei Schwangerschaften unter 30 Wochen Schwangerschaftszeit anzugehen. NeoPrediX, unterstützt von Springhood Ventures, wendet prädiktive Analytik auf Neugeborenen-Vitalzeichen an und ermöglicht frühe Erkennung von Hyperbilirubinämie und Hypoglykämie. Erfinder des MOM-aufblasbaren Inkubators erhielten globale Medienaufmerksamkeit, weil ihr GBP 250-Design 99 % weniger als herkömmliche Systeme kostet und Regierungen eine skalierbare Antwort auf Geräteengpässe bietet.

Lieferkettenrisiko treibt Reshoring-Strategien an. US-Gesetzgebung incentiviert inländische Halbleiterfabrikation, und mehrere Geräteriesen haben Montagelinien in Texas und Arizona angekündigt, um Komponentenverfügbarkeit zu puffern. Europäische Akteure diversifizieren Leiterplattenbeschaffung nach Polen und Tschechien und reduzieren die Abhängigkeit von Asien. Chinesische Hersteller investieren in redundante Werkzeuge innerhalb küstennaher und Binnen-Provinzen, um Versandverzögerungen zu mildern. Diese Kapazitätsanpassungen formen Verhandlungsmacht sowohl bei Preis als auch bei Lieferzeiten und beeinflussen letztendlich Krankenhauskaufentscheidungen weltweit.

Branchenführer für Neonatale und Pränatale Geräte

-

Atom Medical Corporation

-

GE Healthcare

-

Getinge AB

-

Koninklijke Philips NV

-

Natus Medical Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: GE HealthCare partnerte mit Raydiant Oximetry, um fetale Überwachungstechnologien voranzutreiben, mit Fokus auf Verbesserung der Genauigkeit und Wirksamkeit von pränatalen Pflegeüberwachungsgeräten durch verbesserte Oximetrie-Fähigkeiten.

- März 2025: GE HealthCare und NVIDIA kündigten Zusammenarbeit an, um autonome Röntgen- und Ultraschalltechnologien zu entwickeln, mit KI-gestützter Software zur Bekämpfung von Gesundheitspersonalmangel und Automatisierung wiederholender Bildgebungsaufgaben in hochvolumigen Einstellungen.

- Januar 2025: GE HealthCare stellte verbesserte Voluson Expert Series Ultraschallsysteme mit FDA 510(k)-Zulassung vor, mit KI-gestützten Werkzeugen einschließlich SonoLyst-Suite für automatisierte Messungen und Fokus auf frühe Erkennung bei Risikoschwangerschaften.

- September 2024: FDA genehmigte Minima Stent System für Neugeborene, Säuglinge und Kinder mit einem Gewicht von mindestens 1,5 kg, entworfen, um verengte Lungenarterien oder Aorta zu öffnen mit erfolgreicher Gefäßerweiterung erreicht in 41 von 42 Patienten ohne Stent-Bruch.

Globaler Marktberichtsumfang für Neonatale und Pränatale Geräte

Gemäß dem Umfang dieses Berichts sind fetale Überwachungsgeräte wichtige Werkzeuge, die routinemäßig in gynäkologischen und geburtshilflichen Eingriffen verwendet werden, um die fetale Gesundheit während Wehen und Entbindung zu untersuchen. Neonatale Geräte werden ausgiebig in neonatalen Intensivstationen (NICUs) verwendet, wo komplexe Maschinen und Überwachungsgeräte für die einzigartigen Bedürfnisse winziger Babys konzipiert sind. Der Markt für Neonatale und Pränatale Geräte ist segmentiert nach Produkttyp (Pränatale und Fetale Ausrüstung sowie Neonatale Ausrüstung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Pränatale und Fetale Ausrüstung | Ultraschall- und Ultrasonographiegeräte |

| Fetaler Doppler | |

| Fetale MRT | |

| Fetale Herzmonitore | |

| Fetale Pulsoximeter | |

| Andere pränatale und fetale Ausrüstung | |

| Neonatale Ausrüstung | Inkubatoren |

| Neonatale Überwachungsgeräte | |

| Phototherapie-Ausrüstung | |

| Atemhilfe- und Überwachungsgeräte | |

| Andere neonatale Pflegeausrüstung |

| Invasive Überwachung |

| Nicht-invasive Überwachung |

| Krankenhäuser |

| Mutter-Kind-Kliniken und Fachkliniken |

| Häusliche und Fernbetreuungsumgebungen |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restliches Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkttyp | Pränatale und Fetale Ausrüstung | Ultraschall- und Ultrasonographiegeräte |

| Fetaler Doppler | ||

| Fetale MRT | ||

| Fetale Herzmonitore | ||

| Fetale Pulsoximeter | ||

| Andere pränatale und fetale Ausrüstung | ||

| Neonatale Ausrüstung | Inkubatoren | |

| Neonatale Überwachungsgeräte | ||

| Phototherapie-Ausrüstung | ||

| Atemhilfe- und Überwachungsgeräte | ||

| Andere neonatale Pflegeausrüstung | ||

| Nach Technologie | Invasive Überwachung | |

| Nicht-invasive Überwachung | ||

| Nach Endnutzer | Krankenhäuser | |

| Mutter-Kind-Kliniken und Fachkliniken | ||

| Häusliche und Fernbetreuungsumgebungen | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für neonatale und pränatale Geräte?

Der Markt wurde 2025 auf USD 8,36 Milliarden bewertet und wird voraussichtlich bis 2030 USD 11,49 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Neonatale Ausrüstung expandiert mit einer CAGR von 9,93 % dank tragbarer Inkubatoren und KI-getriebener Beatmungsmonitore.

Wie bedeutend ist nicht-invasive Überwachung in diesem Markt?

Nicht-invasive Plattformen hielten 52,16 % des Umsatzes von 2024 und werden voraussichtlich jährlich um 7,60 % wachsen, da Krankenhäuser infektionsfreie Datenerfassung priorisieren.

Warum wird Asien-Pazifik als wichtigste Wachstumsregion gesehen?

Großangelegte NICU-Investitionen in China und Indien plus unterstützende Fertigungsanreize treiben die Region zu einer CAGR von 9,08 % bis 2030.

Wie beeinflussen häusliche Geräte die Marktdynamik?

Fernüberwachung reduziert Krankenhausverweildauer und wird voraussichtlich die schnellste Endnutzer-CAGR von 8,72 % verzeichnen und Umsatz zu verbraucherorientierten Plattformen verschieben.

Seite zuletzt aktualisiert am: