Marktgröße und Marktanteil für Kolposkopie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

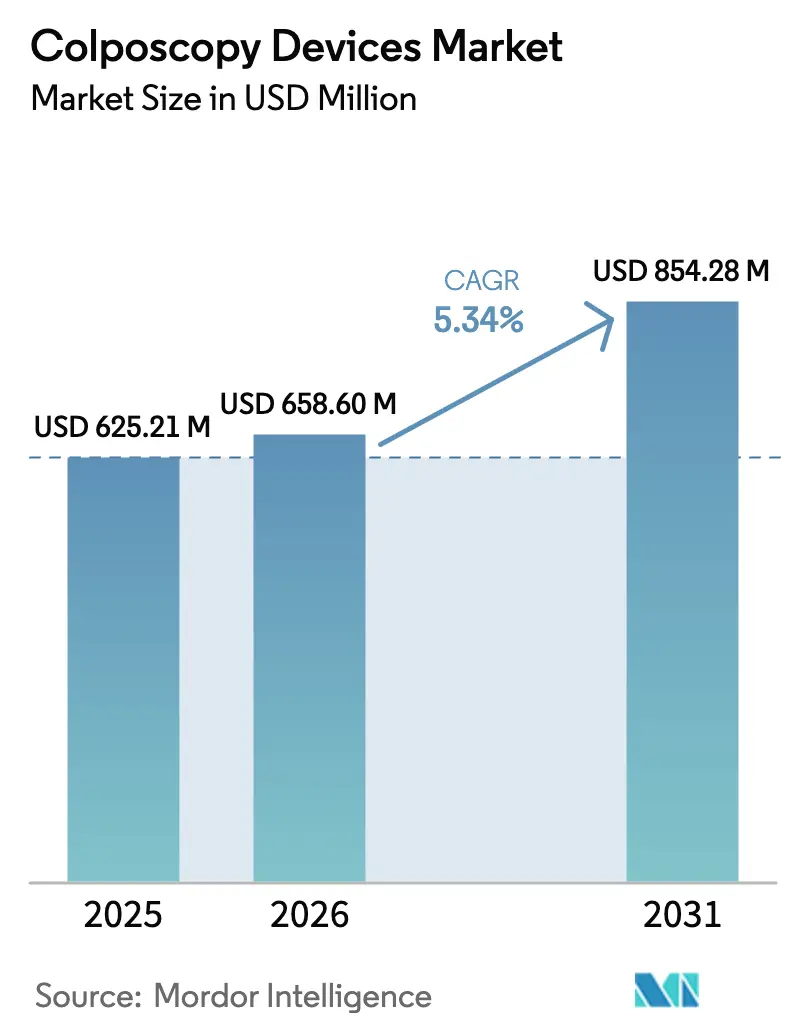

| Marktgröße (2026) | 658.6 Millionen US-Dollar |

| Marktgröße (2031) | 854.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kolposkopie-Geräte von Mordor Intelligence

Die Marktgröße für Kolposkopie-Geräte wurde im Jahr 2025 auf 625,21 Millionen USD geschätzt und wird voraussichtlich von 658,6 Millionen USD im Jahr 2026 auf 854,28 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031).

Die globale Expansion wird durch nationale Screening-Ziele angetrieben, insbesondere durch das WHO-Ziel, bis 2030 70 % der Frauen im Alter von 35–45 Jahren zu testen, verbunden mit einem raschen Übergang von optischen zu KI-gestützten digitalen Plattformen. Handgehaltene Systeme und Tele-Kolposkopie-Programme skalieren schnell, da Regierungen und Geber die Diagnostik in die Primärversorgung verlagern. Gleichzeitig erhöhen Lieferkettenbelastungen für hochwertige Optik und Chips den Kostendruck und veranlassen Hersteller zu robusten Komponentenstrategien. In reifen Märkten stützt die Übernahme von Premiumtechnologien die Umsätze, während aufstrebende Volkswirtschaften das Mengenwachstum durch bevölkerungsbasierte Screening-Mandate vorantreiben.

Wesentliche Erkenntnisse des Berichts

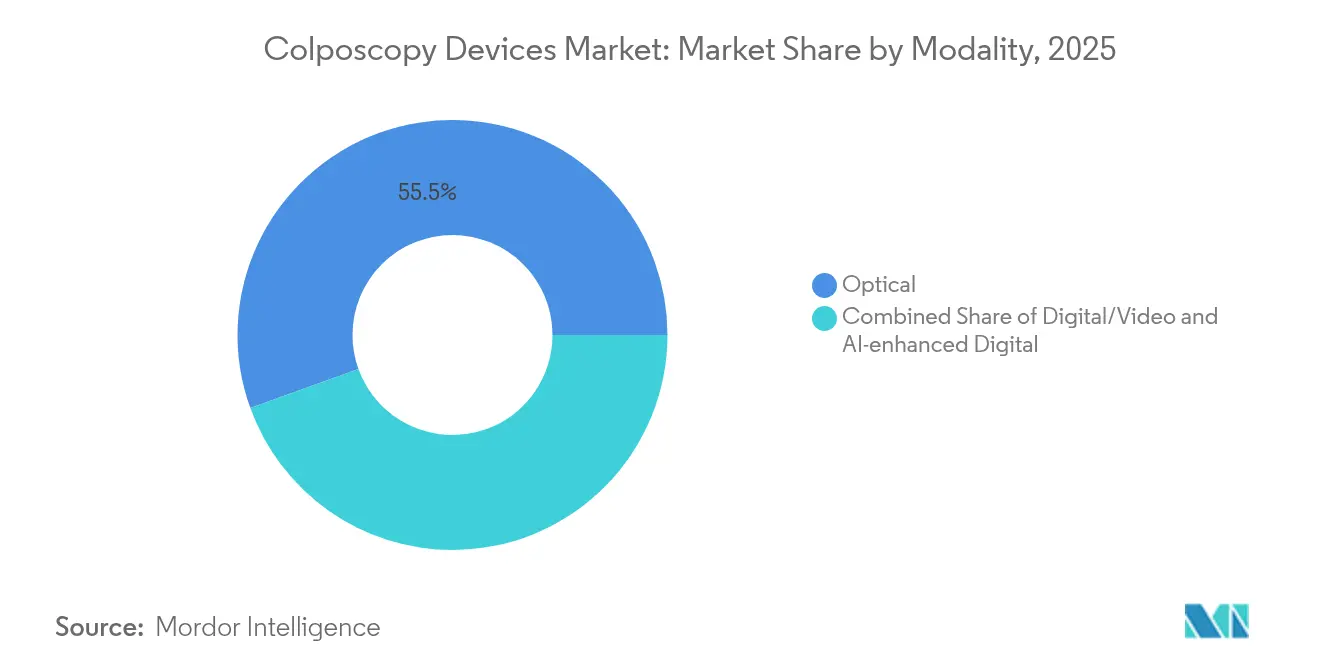

- Nach Modalität hielten optische Systeme im Jahr 2025 einen Marktanteil von 55,52 % am Markt für Kolposkopie-Geräte, während KI-gestützte digitale Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

- Nach Tragbarkeit entfielen im Jahr 2025 43,68 % der Marktgröße für Kolposkopie-Geräte auf stationäre Einheiten; Handgeräte verzeichnen die schnellste CAGR von 8,49 % bis 2031.

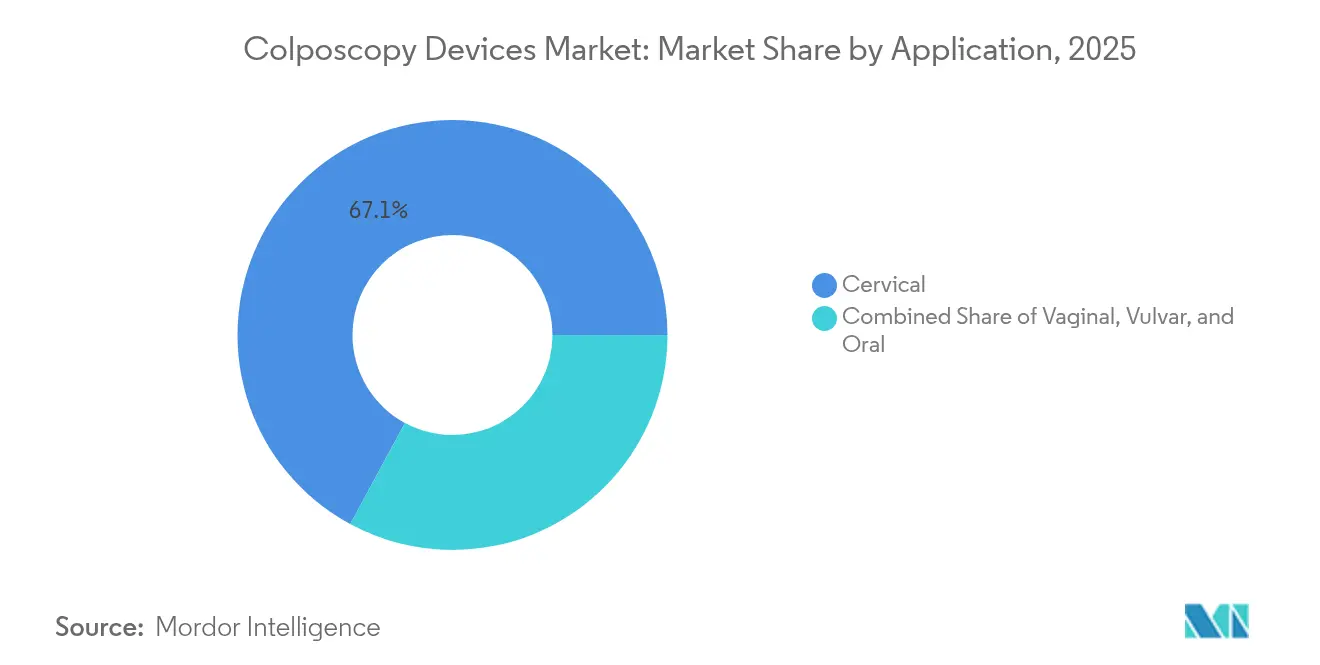

- Nach Anwendung dominierten Zervixuntersuchungen mit einem Anteil von 67,11 % an der Marktgröße für Kolposkopie-Geräte im Jahr 2025, während das orale Screening bis 2031 mit einer CAGR von 8,62 % wächst.

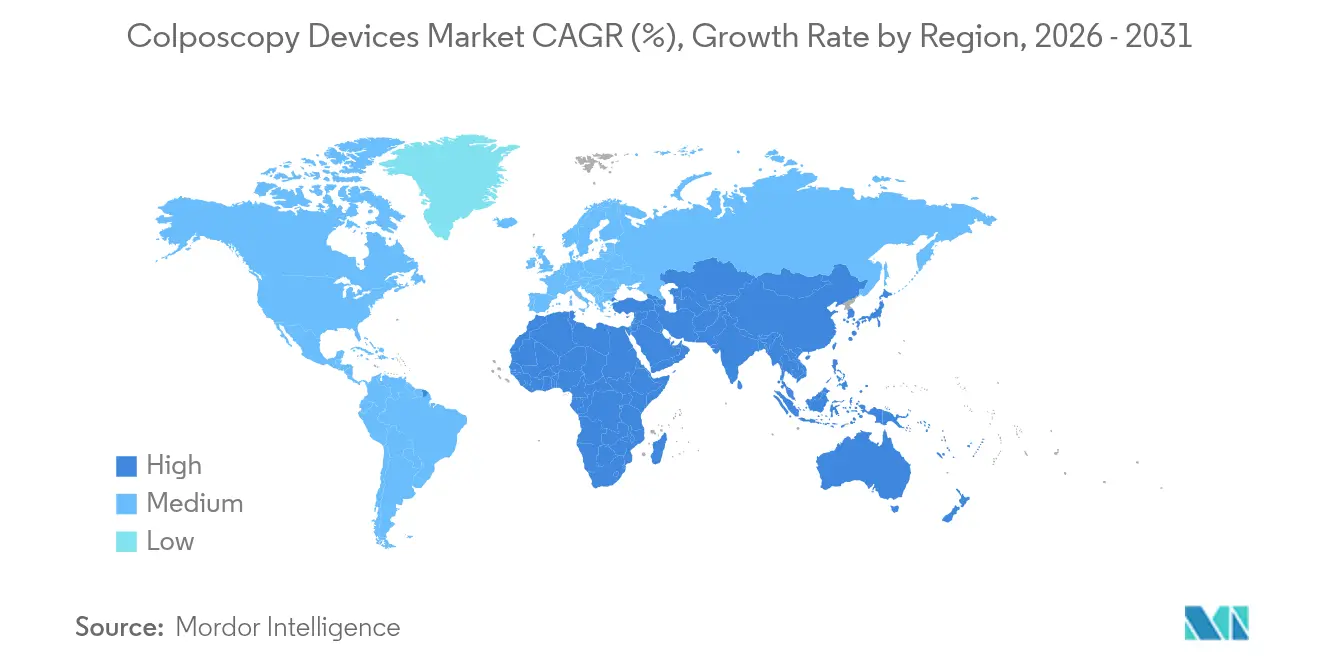

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,96 % am Markt für Kolposkopie-Geräte, während Asien-Pazifik bis 2031 mit einer CAGR von 7,93 % vorankommen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Kolposkopie-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Steigende Inzidenz von Gebärmutterhalskrebs & zunehmende Screening-Teilnahme | +1.2% | APAC, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Übergang von optischen zu digitalen/Video-Systemen | +0.9% | Nordamerika & EU-Kernmärkte, Ausweitung auf APAC | Kurzfristig (≤2 Jahre) |

| KI-gestützte Spektralbildgebung steigert diagnostische Genauigkeit | +0.7% | Nord- amerika, EU, ausgewählte APAC-Märkte | Langfristig (≥4 Jahre) |

| Harmonisierte Screening-Leitlinien in Schwellenländern | +0.6% | APAC, Subsahara-Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Einführung von Tele-Kolposkopie für abgelegene Kliniken | +0.6% | LMIC-Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Durch Geber finanzierte Beschaffung von Handgeräten in LMICs | +0.4% | Subsahara- Afrika & Teile von APAC, Lateinamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Gebärmutterhalskrebs & zunehmende Screening-Teilnahme

Eine zunehmende Krankheitslast kurbelt die Geräteanfrage an, insbesondere dort, wo die Screening-Abdeckung nach wie vor gering ist. Chinas Ziel einer 70-prozentigen Abdeckung bis 2030 unterstreicht erhebliche Großbeschaffungspotenziale.[1]Qiao You-Lin, "Beschleunigung der Eliminierung von Gebärmutterhalskrebs in China," Cancer Biology & Medicine, cbmjournal.com Der prognostizierte Anstieg der Sterblichkeit in Südasien unterstreicht die Dringlichkeit, und Brasiliens strukturiertes Netzwerk veranschaulicht, wie systematische Programme die Nutzung schnell steigern.[2]Budukh A. M. et al., "Projektionen zu Gebärmutterhalskrebs in Südasien," Frontiers in Medicine, frontiersin.org Aktualisierte WHO-Leitlinien, die eine sofortige Kolposkopie bei HPV-Fällen mit positivem Doppeltest empfehlen, vergrößern den infrage kommenden Patientenkreis weiter.

Beschleunigter Übergang von optischen zu digitalen/Video-Systemen

Digitale Plattformen ermöglichen Remote-Auswertung, standardisierte Dokumentation und nahtlose Datenspeicherung. Gemeinschaftskliniken in den Vereinigten Staaten verzeichneten deutliche Anstiege bei der CIN2+-Erkennung, als dynamische Spektralbildgebung eingesetzt wurde.[3]Boeke C. E. et al., "Dynamische Spektralbildgebung in US-amerikanischen Kliniken," Journal of Lower Genital Tract Disease, lww.com Kommerzielle Markteinführungen wie Casios DZ-C100 COLPOCAMERA unterstreichen die breite Akzeptanz. Belege aus von Nature unterstützten Studien zeigen, dass automatisierte Systeme eine Sensitivität von 94,6 % erreichen und damit die Bereitschaft der Kostenträger zur Finanzierung höherpreisiger digitaler Lösungen bestätigen.

KI-gestützte Spektralbildgebung steigert diagnostische Genauigkeit

Modelle des maschinellen Lernens beseitigen einen Großteil der Subjektivität, die der visuellen Beurteilung innewohnt. Algorithmen, die Azetoweiß-Reaktionen und vaskuläre Hinweise interpretieren können, erzielen in vorklinischen Tests eine Sensitivität von über 98 %.[4]Farias Santos Lima C. et al., "Deep Learning für zervikale Vorstufen von Krebs," Nature Communications, nature.com Großangelegte kommerzielle Einführungen, wie die Übernahme von Hologics KI-Zytologieplattform durch Labcorp, zeigen spürbare Workflow-Effizienzgewinne, wenn KI in das routinemäßige Screening integriert wird.

Einführung von Tele-Kolposkopie für abgelegene Kliniken

Auf Smartphones basierende Systeme, die an der Karibikküste Nicaraguas erprobt wurden, zeigten eine hohe Akzeptanz bei Klinikern – selbst bei eingeschränkter Konnektivität. Die technischen Leitlinien der WHO befürworten nun die Tele-Kolposkopie zur Überbrückung der Stadt-Land-Kluft und veranlassen Gesundheitsministerien, cloudvernetzte Bildserver und batteriebetriebene Kolposkope zu finanzieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Knappe Erstattungsregelungen & Budgetbeschränkungen in Entwicklungsländern | -0.8% | Subsahara- Afrika, Teile von APAC & Lateinamerika | Langfristig (≥4 Jahre) |

| Mangel an ausgebildeten Kolposkopikern & Qualifikationsvariabilität | -0.5% | Global, am stärksten in LMICs | Mittelfristig (2–4 Jahre) |

| Regulatorischer Widerstand gegen Überdiagnose/Biopsierate | -0.4% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität für hochwertige Optik & Chips | -0.3% | Global, hohe Konzentration in der APAC-Fertigung | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe Erstattungsregelungen & Budgetbeschränkungen in Entwicklungsländern

Gesundheitsbudgets in ressourcenarmen Umgebungen bevorzugen häufig einfache Pap-Tests gegenüber kapitalintensiven Kolposkopie-Systemen. Kosten-Nutzen-Analysen in China zeigen wirtschaftliche Vorteile der HPV-Triage, doch Budgetobergrenzen hemmen die landesweite Einführung. Südafrikas öffentlicher Sektor behandelt 85 % der Bevölkerung, kämpft jedoch mit begrenzten Gerätezuteilungen. Solche Einschränkungen perpetuieren eine zweigeteilte Marktstruktur.

Mangel an ausgebildeten Kolposkopikern & Qualifikationsvariabilität

Viele Regionen leiden unter einem Mangel an Fachkompetenz. Eine Erhebung in den Vereinigten Arabischen Emiraten ergab, dass unter 52 Spezialisten lediglich 8 hinreichend ausgebildete Praktiker zu finden sind. Geringe Verfahrensvolumina untergraben die Kompetenz und drängen die Beteiligten zu simulationsbasierten Lehrplänen und KI-gestützter Entscheidungsunterstützung. Bis die Ausbildungskapazitäten ausgebaut sind, wird die Gerätenutzung hinter der installierten Kapazität zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: KI-Integration beschleunigt den digitalen Übergang

Der Markt für Kolposkopie-Geräte wies im Jahr 2025 einen optischen Anteil von 55,52 % auf, doch KI-gesteuerte digitale Systeme werden voraussichtlich jährlich um 6,86 % wachsen. Digitale Plattformen verbinden Dokumentation, Fernkonsultation und algorithmische Triage und motivieren Krankenhäuser, veraltete Optik aufzurüsten. Insbesondere verbesserte die automatisierte Spektralbildgebung die CIN2+-Erkennung in US-amerikanischen Gemeinschaftskliniken von 31,25 % auf 87,50 % – ein klinischer Gewinn, der sich in Budgetgenehmigungen für Premiumprodukte niederschlägt.

Steigende KI-Fähigkeiten gleichen zudem den globalen Mangel an qualifizierten Bedienern aus. Während optische Kolposkope in ressourcenarmen Standorten weiterhin bevorzugt werden, stellen hybride Videosysteme zunehmend eine erschwingliche Mittelpreisoption dar. Über beide Segmente hinweg entwickelt sich der Markt für Kolposkopie-Geräte weiter in Richtung datenzentrierter Ökosysteme, die longitudinale Patientenakten und zentralisierte Qualitätsaudits unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Tragbarkeit: Handgeräte treiben die Revolution der Zugänglichkeit voran

Handgehaltene Plattformen werden voraussichtlich mit einer CAGR von 8,49 % alle anderen Formfaktoren übertreffen, auch wenn stationäre Einheiten eine Umsatzbasis von 43,68 % behalten. Feldstudien bestätigten eine Handheld-Sensitivität von 88,3 % für CIN2+-Läsionen und validierten damit den Einsatz in Screening-Karawanen und Primärgesundheitsposten. Der Aufschwung bei portablen Geräten steht im Einklang mit durch Geber finanzierten Einführungen für ländliche Bevölkerungen, wo eine feste Infrastruktur selten ist.

Mobile-Trolley-Modelle nehmen eine Mittelposition ein, indem sie klinische Mobilität bieten, ohne auf optische Präzision zu verzichten. Batteriebetriebene thermische Ablationssysteme, die zusammen mit portablen Kolposkopen eingeführt wurden, deuten auf gebündelte Behandlungs-Diagnose-Pakete hin, die Arbeitsabläufe in Bezirkskrankenhäusern rationalisieren könnten. Trotz geringerer Vergrößerung im Vergleich zu Tischgeräten schließen aufeinanderfolgende Linsenverbesserungen die Leistungslücke, was den Markt für Kolposkopie-Geräte weiter in Richtung Point-of-Care-Umgebungen treibt.

Nach Anwendung: Orales Screening entwickelt sich zur Wachstumsgrenze

Mit einem Anteil von 67,11 % im Jahr 2025 bleiben Zervixuntersuchungen das Rückgrat des Marktes für Kolposkopie-Geräte. Doch die Beurteilung oraler Läsionen ist die am schnellsten wachsende Nische, die mit einer CAGR von 8,62 % voranschreitet, da Kliniker Schleimhautvisualisierungstechniken in der Kopf-Hals-Onkologie einsetzen. Fluoreszenzbasierte Hilfsmittel wie VELscope berichten von einer Sensitivität von 96 %, was Zahn- und HNO-Spezialisten dazu ermutigt, Optik nach Kolposkopie-Art in ihr Instrumentarium aufzunehmen.

Vaginale und vulväre Anwendungen gewinnen ebenfalls an Bedeutung, da umfassende Strategien für den unteren Genitaltrakt zum Standard werden. Auf mehrere Schleimhautstellen abgestimmte KI-Module versprechen eine gleichmäßigere Genauigkeit und fördern die Gerätenutzung in den Bereichen Gynäkologie, Dermatologie und Mundgesundheit. Diese Diversifizierung stärkt die Umsatzströme und schützt Anbieter vor Schwankungen bei den Screening-Volumina für Zervixkarzinome.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika trug 2025 zu 37,96 % des Umsatzes bei und spiegelt ausgereifte Erstattungsstrukturen und die rasche Übernahme digitaler KI-Systeme wider. Gesundheitsnetzwerke betten zunehmend cloudvernetzte Kolposkope ein, die die zentralisierte pathologische Auswertung speisen, was eine stetige Ersatznachfrage antreibt. FDA-Zulassungen für KI-Zytologie und dynamische Spektralbildgebung unterstützen die fortgesetzte Premiumpreisgestaltung.

Asien-Pazifik verzeichnet mit einer CAGR von 7,93 % das höchste Wachstum. Chinas 70-Prozent-Screening-Ziel untermauert Massenbeschaffungen, während Indien gemischte Modelle nutzt, die Selbstentnahme mit Überweisungskolposkopie kombinieren. Japan bevorzugt wiederholte HPV-Tests gegenüber einer sofortigen Überweisung, rüstet jedoch noch immer auf digitale Optik um, um Archivbilder zu standardisieren. Durch Geber geförderte Tele-Kolposkopie-Pilotprojekte in Vietnam und Indonesien zeigen skalierbare Wege für das ländliche Screening auf.

Europa priorisiert die Qualitätsharmonisierung durch Föderationsleitlinien und fördert die Umstellung von analogen auf digitale Systeme. Im Nahen Osten hemmen Ausbildungsdefizite das Volumen trotz steigender Gerätebudgets.

Subsahara-Afrika ist mit gravierenden Ressourcenlücken konfrontiert, doch batteriebetriebene Handgeräte werden jetzt im Rahmen globaler Gesundheitszuwendungen in Provinzkliniken eingeführt. Lateinamerika profitiert von Brasiliens ausgereiftem Kontrollnetzwerk und setzt neben der Diagnostik portable thermische Ablation ein, um die Versorgungskontinuität zu verbessern.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei multinationale Medizingeräteunternehmen den Markt mit Nischeninnovatoren teilen. Olympus verzeichnete für das Halbjahr bis September 2024 einen Endoskopieumsatz von 298,7 Milliarden Yen (2,08 Milliarden USD) und verdeutlicht damit die Skalenvorteile diversifizierter Marktteilnehmer. Carl Zeiss Meditec verzeichnete im ersten Quartal des Geschäftsjahres 2024/25 einen Umsatz von 490,5 Millionen EUR (578,2 Millionen USD) und nutzt seine Optikkompetenz, um hochauflösende Segmente anzusprechen.

Technologische Konvergenz prägt die Strategie: Marktführer bündeln KI-Engines und Telemedizin-Dashboards, während softwarezentrierte Neueinsteiger sich auf Bildanalytik konzentrieren. Die Widerstandsfähigkeit der Lieferkette rückt zunehmend auf die Agenden der Führungsebenen, da Engpässe bei optischem Glas und Halbleitern die Komponentenkosten bei einigen Unternehmen auf 20 % des Umsatzes treiben. Anbieter, die Schlüsselkomponenten doppelt beziehen und die Montage lokalisieren, sind besser positioniert, um Margen und Lieferfristen zu schützen.

Partnerschaften mit Diagnostiklaboratorien, Cloud-Anbietern und akademischen KI-Gruppen beschleunigen die Produktentwicklung. Frühphasige Unternehmen, die auf Selbstentnahme oder häusliche Gebärmutterhalsbildgebung abzielen, könnten die Abhängigkeit etablierter Anbieter von klinikbasierten Arbeitsabläufen stören. Als Absicherung erwerben führende Unternehmen entweder solche Start-ups oder starten interne Forschungs- und Entwicklungsprogramme für Umgebungen mit geringerer Akuität, um die Relevanz über das gesamte Spektrum des Marktes für Kolposkopie-Geräte hinweg sicherzustellen.

Branchenführer für Kolposkopie-Geräte

McKesson Medical-Surgical Inc.

Olympus Corporation

CooperSurgical Inc.

Carl Zeiss Meditec AG

MedGyn Products Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Labcorp gab die Implementierung von Hologics FDA-zugelassenem Genius Digital Diagnostics System in seinem Labornetzwerk bekannt und integrierte damit künstliche Intelligenz in die Pap-Test-Analyse, um die Genauigkeit und Effizienz des Gebärmutterhalskrebs-Screenings zu verbessern.

- September 2024: Die Weltgesundheitsorganisation aktualisierte ihre Leitlinien zur Prävention von Gebärmutterhalskrebs, um CINtec PLUS Cytology einzuschließen – einen Doppeltest, der HPV-positive Personen mit Risiko für zervikale Vorstufen und Krebs identifiziert und eine sofortige Kolposkopie bei positiven Ergebnissen empfiehlt.

- Mai 2024: BD (Becton, Dickinson and Company) erhielt die FDA-Zulassung für selbst entnommene Vaginalproben für HPV-Tests mittels des BD Onclarity HPV Assay und ermöglicht es Frauen damit, Proben in verschiedenen Umgebungen zu entnehmen, wodurch Barrieren wie Unbehagen und fehlende lokale Gesundheitsdienstleister überwunden werden.

- März 2024: Casio brachte die DZ-C100 COLPOCAMERA in den Vereinigten Staaten, Australien und Neuseeland auf den Markt und erweiterte damit seine Präsenz im Markt für Kolposkopie-Geräte mit verbesserten Bildgebungsfähigkeiten für den Gebärmutterhals, die die diagnostische Genauigkeit in klinischen Umgebungen verbessern sollen.

Globaler Berichtsumfang für den Markt für Kolposkopie-Geräte

Die Kolposkopie ist ein medizinisches Diagnoseverfahren zur beleuchteten, vergrößerten Untersuchung des Gebärmutterhalses sowie der Vagina und der Vulva. Viele prämaligne und maligne Läsionen in diesen Bereichen weisen erkennbare Merkmale auf, die durch Untersuchung festgestellt werden können. Der Markt ist segmentiert nach Modalität (Optisch, Video), Tragbarkeit (Stationär, Handgerät), Anwendung (Becken, Oral), Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Optisch |

| Digital/Video |

| KI-gestütztes Digital |

| Stationär |

| Mobile-Trolley |

| Handgerät |

| Zervix |

| Vaginal |

| Vulvär |

| Oral |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Optisch | |

| Digital/Video | ||

| KI-gestütztes Digital | ||

| Nach Tragbarkeit | Stationär | |

| Mobile-Trolley | ||

| Handgerät | ||

| Nach Anwendung | Zervix | |

| Vaginal | ||

| Vulvär | ||

| Oral | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wert und der prognostizierte Wert des Marktes für Kolposkopie-Geräte?

Der Markt für Kolposkopie-Geräte beläuft sich im Jahr 2026 auf 658,6 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 854,28 Millionen USD erreichen, was eine CAGR von 5,34 % widerspiegelt.

Welches Modalitätssegment wächst am schnellsten?

KI-gestützte digitale Systeme verzeichnen das schnellste Wachstumstempo mit einer CAGR von 6,86 % bis 2031, während optische Einheiten weiterhin den größten Marktanteil halten.

Welche wesentlichen Faktoren treiben das Marktwachstum an?

Nationale Screening-Mandate, der Übergang von optischen zu digitalen Plattformen, durch KI erzielte Genauigkeitsgewinne und Tele-Kolposkopie-Programme sind die wichtigsten Wachstumskatalysatoren.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,93 % wachsen, angetrieben durch große bevölkerungsbasierte Screening-Initiativen und durch Geber finanzierte Beschaffungen.

Wie verbessern Handgeräte die Marktzugänglichkeit?

Handgehaltene Kolposkope wachsen mit einer CAGR von 8,49 % und ermöglichen Point-of-Care-Diagnostik in ländlichen Kliniken sowie die Unterstützung der Fernbildinterpretation.

Was ist die wesentlichste Wachstumsbremse für eine breitere Marktdurchdringung?

Budget- und Erstattungsbeschränkungen in einkommensschwachen und mittleren Ländern hemmen Investitionen in fortschrittliche Kolposkopie-Systeme trotz hohem klinischen Bedarf.

Seite zuletzt aktualisiert am: