Marktgröße und Marktanteil für Intrauterine Verhütungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.83 Milliarden US-Dollar |

| Marktgröße (2031) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Intrauterine Verhütungsmittel von Mordor Intelligence

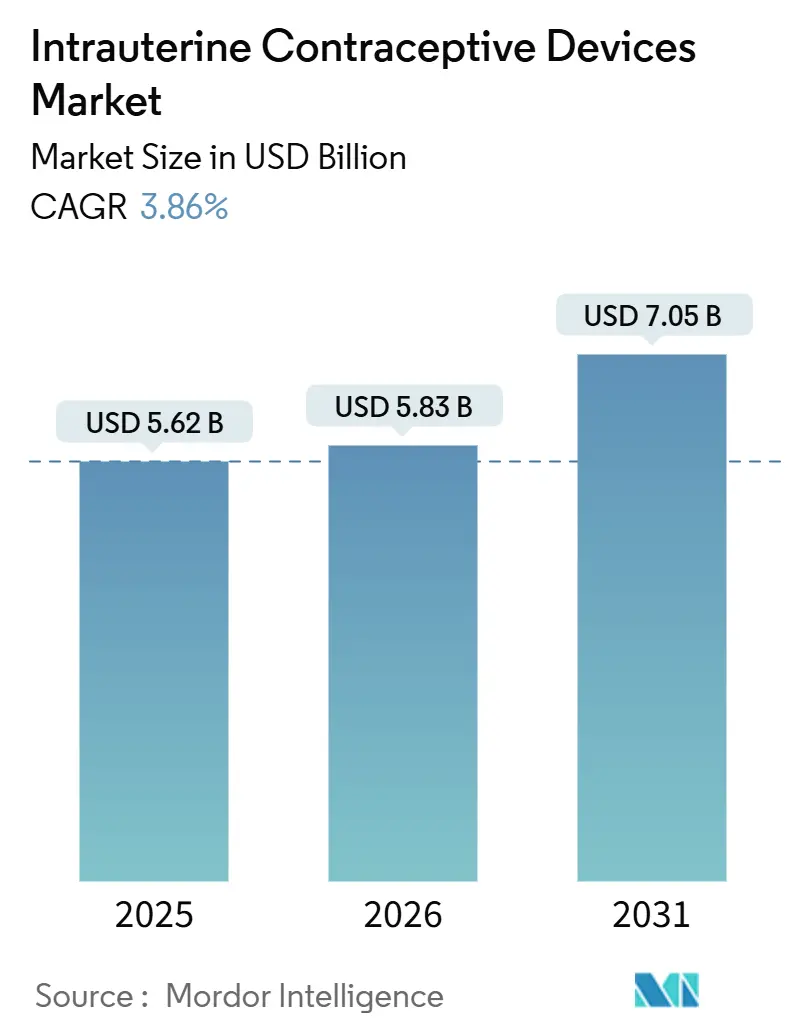

Die Marktgröße für Intrauterine Verhütungsmittel wird voraussichtlich von 5,62 Milliarden USD im Jahr 2025 auf 5,83 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,05 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,86 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage verlagert sich weiterhin von kurzwirksamen Methoden hin zu langwirksamen reversiblen Alternativen, da eine einzige IUP-Einlage bis zu zehn Jahre Schwangerschaftsschutz bietet, das tägliche Compliance-Risiko beseitigt und die patientenbezogenen Servicekosten in öffentlich finanzierten Programmen senkt. Kostenträger reagieren darauf, indem sie die Erstattungsobergrenzen für IUPs anheben, während Leistungserbringer Aufgabenverlagerungsprotokolle ausweiten, die es Krankenschwestern und Hebammen ermöglichen, Einlagen in der Primärversorgung vorzunehmen. Kupfermodelle dominieren nach wie vor aufgrund ihres hormonfreien Profils und der niedrigen Stückkosten. Levonorgestrel-Systeme entwickeln sich jedoch schneller, gestützt auf duale Indikationen, die Verhütung mit der Therapie starker Menstruationsblutungen verbinden.

Wichtigste Erkenntnisse des Berichts

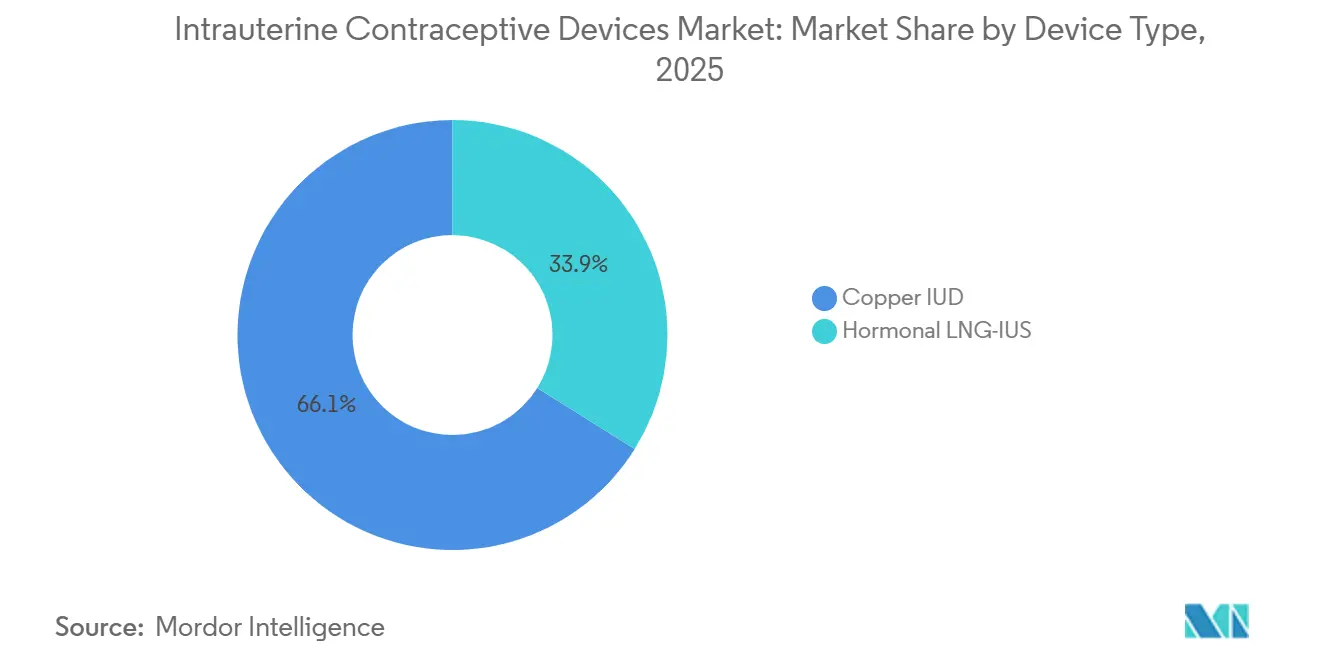

- Nach Gerätetyp führten Kupfer-IUPs mit einem Marktanteil von 66,10 % am Markt für Intrauterine Verhütungsmittel im Jahr 2025. Das hormonelle Levonorgestrel-IUS wird voraussichtlich bis 2031 mit einer CAGR von 6,25 % wachsen.

- Nach Indikation entfiel auf die Verhütung im Jahr 2025 ein Anteil von 78,80 % am Markt für Intrauterine Verhütungsmittel. Der Endometriumschutz während der Hormonersatztherapie wächst bis 2031 mit einer CAGR von 9,28 %.

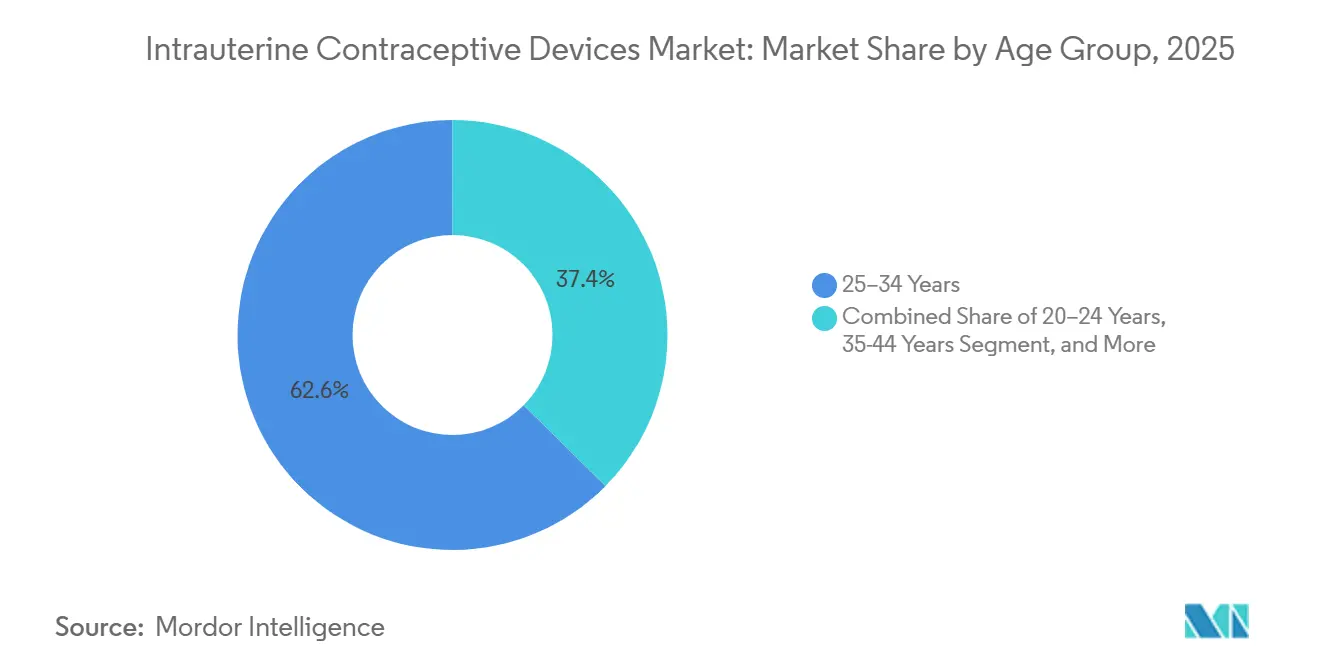

- Nach Altersgruppe entfielen auf Frauen im Alter von 25–34 Jahren im Jahr 2025 62,60 %. Die Kohorte der unter 20-Jährigen verzeichnet die höchste prognostizierte CAGR von 7,28 % bis 2031.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 58,07 %. Gemeindliche Gesundheitszentren wachsen bis 2031 mit einer CAGR von 6,75 %.

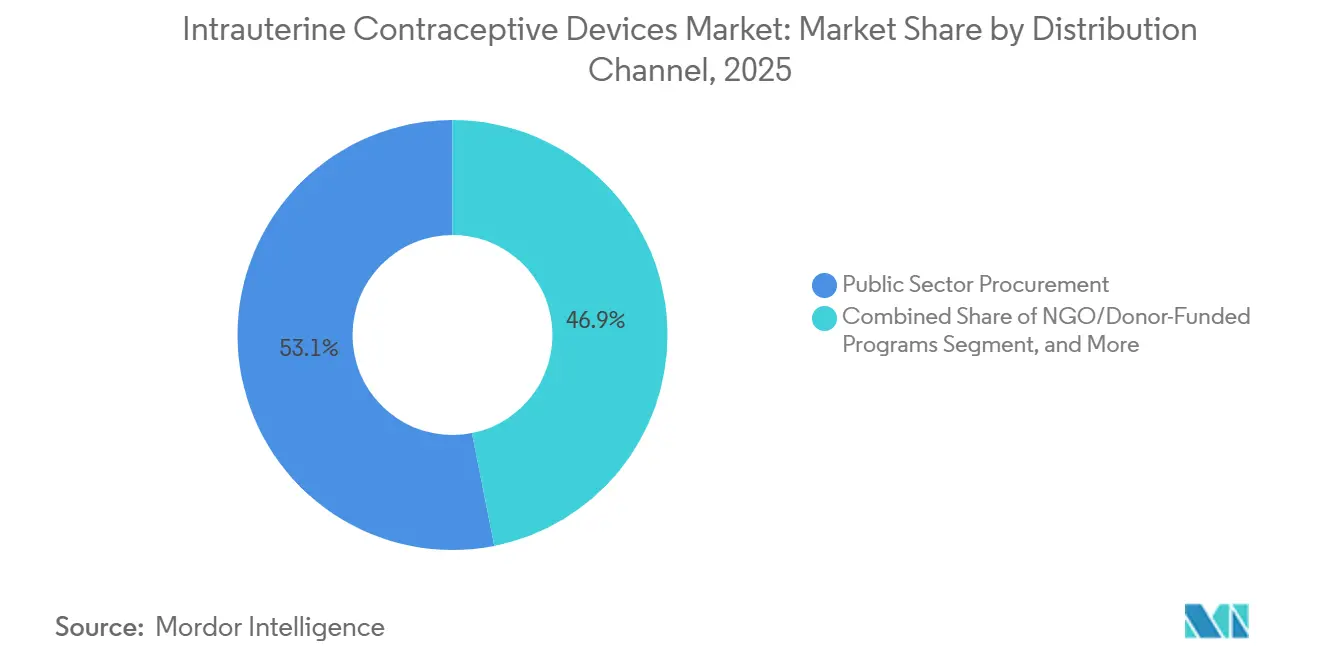

- Nach Vertriebskanal entfiel auf die öffentliche Beschaffung im Jahr 2025 ein Anteil von 53,11 %. NGO-finanzierte Programme wachsen bis 2031 mit einer CAGR von 7,63 %.

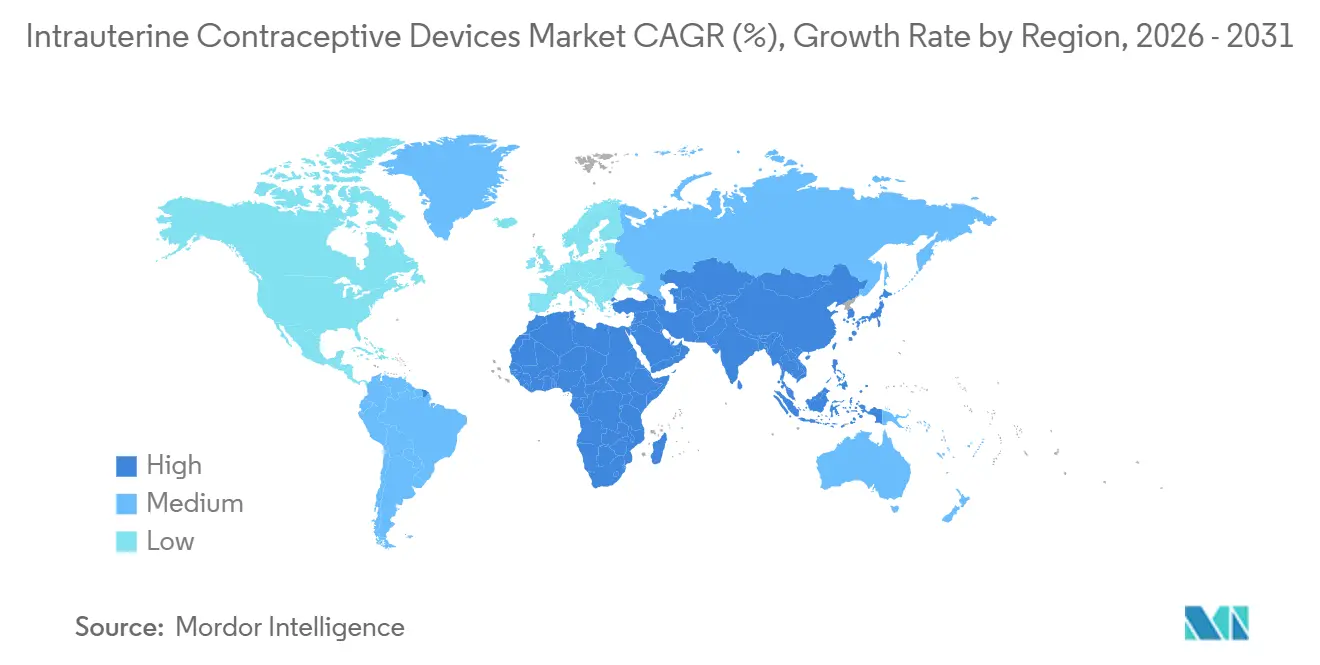

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,90 %. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,45 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Intrauterine Verhütungsmittel

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Technologische Innovation, die zu wirksamen Verhütungsmitteln und weniger Nebenwirkungen führt | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach langwirksamen reversiblen Verhütungsmitteln (LARCs) | +1.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen und Unterstützungsmaßnahmen | +0.9% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Günstige Empfehlungen globaler Gesundheitsorganisationen | +0.7% | Global, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Trend zur Verzögerung der Elternschaft | +1.5% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung des NGO-geführten Sozialmarketings und der öffentlich-privaten Vertriebsprogramme | +0.9% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Innovation, die zu wirksamen Verhütungsmitteln und weniger Nebenwirkungen führt

Neue Materialien und Konstruktionsansätze definieren Kupfergeräte neu. Das von der FDA zugelassene MIUDELLA verwendet einen Nitinol-Rahmen und 50 % weniger Kupfer, behält jedoch eine Wirksamkeit von 99 % bei und lindert Schmerzen und starke Blutungen, die bisher mit herkömmlichen Designs verbunden waren. Forschungsteams testen flexible eisenbasierte Rahmen, die Entzündungsreaktionen reduzieren könnten, während die verhütende Wirkung erhalten bleibt. Diese Verbesserungen sind besonders wichtig in Märkten, in denen die Angst vor unerwünschten Ereignissen die Akzeptanz noch immer hemmt, und verschaffen Anbietern einen Vorteil durch Premiumpreise, die mit einem besseren Benutzerkomfort verbunden sind. Bayers Kyleena verwendet eine Hormondosis von 19,5 mg und einen 3,8-mm-Einführer, was die Einführungsschmerzwerte im Vergleich zu 52-mg-Vorgängern um 30 % senkt und die 12-Monats-Fortsetzungsrate auf 88 % anhebt. Diese Verfeinerungen machen den Markt für Intrauterine Verhütungsmittel für Erstanwenderinnen und jüngere Patientinnen attraktiver, die bisher kurzwirksame Optionen bevorzugten.

Steigende Nachfrage nach langwirksamen reversiblen Verhütungsmitteln (LARCs)

Gesundheitsdienstleister lenken Patientinnen zu Geräten, die keine tägliche Handlung erfordern und eine Versagensrate von <1 % im ersten Jahr aufweisen.[1]Bevölkerungsfonds der Vereinten Nationen, "Beschaffung und Verteilung von Verhütungsmitteln," UNFPA.ORG Frauen im Alter von 25–34 Jahren repräsentieren bereits fast zwei Drittel der IUP-Nutzung und spiegeln damit ihren Wunsch nach erweitertem Schutz bei gleichzeitiger Verzögerung von Schwangerschaften wider. Aktualisierte US-amerikanische Praxisleitlinien aus dem Jahr 2024 setzen LARCs an die erste Stelle in Beratungsgesprächen, ein Schritt, der voraussichtlich auf andere nationale Protokolle ausstrahlen wird.

Die globale Fruchtbarkeit sank im Jahr 2025 auf 2,3 Geburten pro Frau, wobei Ostasien bei 1,2 und Südeuropa bei 1,3 lag. Nutzerinnen, die die Elternschaft aufschieben, schätzen heute Methoden, die die tägliche Einnahmetreue überflüssig machen und in ihrer Wirksamkeit der Sterilisation gleichkommen – eine Wahrnehmung, die den Markt für Intrauterine Verhütungsmittel antreibt.[2]Zentren für Seuchenkontrolle und Prävention, "Ausgewählte Praxisempfehlungen der USA zur Verhütungsmittelnutzung," CDC, cdc.gov Eine Guttmacher-Umfrage aus dem Jahr 2024 in 15 Ländern ergab, dass 62 % der LARC-Nutzerinnen den „Einsetzen-und-Vergessen”-Komfort als Hauptgrund für die Wahl eines IUPs nannten, gegenüber 38 % bei kurzwirksamen Methoden. Die Akzeptanz korreliert eng mit einer weiblichen Erwerbsbeteiligung von über 55 %, was den Zusammenhang zwischen wirtschaftlicher Stärkung und anhaltender Verhütungsmittelnachfrage unterstreicht.

Staatliche Initiativen und Unterstützungsmaßnahmen

Öffentliche Beschaffungsprogramme werden in Kenia, Nigeria und Vietnam ausgeweitet und kombinieren kostenlose Gerätebereitstellung, Schulung von Leistungserbringern und Verbesserungen der Lieferkette, die gemeinsam Kosten- und Zugangshindernisse angehen. Kenias öffentliche Krankenhäuser begannen 2024, hormonelle IUPs kostenlos anzubieten, und erweiterten damit den Zugang über Privatpraxen hinaus.[3]Bevölkerungsfonds der Vereinten Nationen, "UNFPA-Lieferungen Leistungsmessbericht 2023," UNFPA, unfpa.org Ähnliche Modelle in Nigeria zielen darauf ab, die Prävalenz moderner Methoden bis 2026 auf 27 % zu erhöhen.

Günstige Empfehlungen globaler Gesundheitsorganisationen

Die Weltgesundheitsorganisation nimmt IUPs in die essentielle Verhütungsversorgung auf und bietet technische Toolkits an, um Ministerien dabei zu helfen, diese in nationale Arzneimittellisten aufzunehmen.[4]Weltgesundheitsorganisation, "Verhütung," WHO, who.int Die Internationale Stiftung für Verhütungsmittelzugang hat mehr als 250.000 hormonelle Geräte an ressourcenarme Umgebungen gespendet und die Versorgung mit praxisnaher Schulung von Leistungserbringern verknüpft. Die Weltgesundheitsorganisation stufte nullipare Frauen und Jugendliche in ihrer Leitlinie 2024 in die Kategorie 1 der Eignung ein, was signalisiert, dass es keine Einschränkungen für Kupfer- oder hormonelle IUPs gibt. Das Amerikanische Kollegium für Geburtshelfer und Gynäkologen schloss sich dieser Haltung 2025 an, indem es IUPs als erstrangige Verhütungsmittel für alle Altersgruppen einstufte. Diese Empfehlungen ermöglichen politische Änderungen, die Kostenträger verpflichten, mindestens ein IUP in Verhütungsformulare aufzunehmen, und beschleunigen die Einbindung des Marktes für Intrauterine Verhütungsmittel in routinemäßige Versorgungspfade in einkommensstarken und mittleren Umgebungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen und Komplikationen | –0.8% | Global (akuter dort, wo spezialisierte Versorgung knapp ist) | Kurzfristig (≤ 2 Jahre) |

| Kultureller und religiöser Widerstand sowie mangelndes Bewusstsein | –1.1% | Naher Osten, Afrika, ländliches Asien, konservative US-Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Leistungserbringern für Einlagen | –0.7% | Schwellenmärkte, abgelegene Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Gerät und Einlage | –0.6% | Einkommensschwache Länder, nicht versicherte Gruppen in einkommensstarken Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Nebenwirkungen und Komplikationen

Starke Blutungen, Krämpfe und falsch platzierte Einlagen bleiben die größten Abschreckungsfaktoren. Eine Studie aus dem Jahr 2024 im International Journal of Pharmaceutics verknüpft Polymerformulierung und Aushärtungsbedingungen mit variabler LNG-Freisetzung, was das Auftreten unerwünschter Ereignisse beeinflussen kann.[5]International Journal of Pharmaceutics, "Gleichmäßigkeit des Wirkstoffgehalts und Freisetzungsrate von Levonorgestrel-Systemen," sciencedirect.com Auch die Fähigkeit des Leistungserbringers spielt eine Rolle; Fehlpositionierungsraten sind fast doppelt so hoch, wenn Allgemeinmediziner Geräte einlegen, verglichen mit Geburtshelfer-Gynäkologen-Spezialisten. Blutungsveränderungen und Einlagenschmerzen führen laut einer Metaanalyse von 47 Studien aus dem Jahr 2025 noch immer zu einem Abbruch von 22 % bei Kupfernutzerinnen und 14 % bei Levonorgestrel-Nutzerinnen innerhalb von 12 Monaten.[6]Herausgeber des Contraception Journal, "IUP-Design-Innovationen und klinische Ergebnisse," CONTRACEPTIONJOURNAL.ORG Selbst niedrige Perforationsraten lösen Kunstfehlerklagen aus und erhöhen die Haftpflichtprämien für Kliniken. Diese Realitäten dämpfen die Begeisterung der Leistungserbringer in ressourcenarmen Gebieten und bremsen die Expansion des Marktes für Intrauterine Verhütungsmittel trotz hohem ungedecktem Bedarf.

Kultureller und religiöser Widerstand in Verbindung mit mangelndem Bewusstsein

Missverständnisse, dass IUPs Abtreibungen verursachen oder dauerhafte Unfruchtbarkeit herbeiführen, bestehen in Teilen Subsahara-Afrikas und des Nahen Ostens fort. Gemeinschaftsumfragen in den äthiopischen Regionen Afar und Somali ergaben, dass religiöse Bedenken das größte Hindernis für die Nutzung moderner Verhütungsmittel darstellen. Vergleichbare Narrative prägen aktuelle US-staatliche Einschränkungen der Medicaid-Deckung für IUPs und unterstreichen den Einfluss von Ideologie auf Politik und persönliche Entscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Hormonelles LNG-IUS gewinnt trotz Kupferdominanz

Kupfermodelle erfassten im Jahr 2025 66,10 % des Marktanteils für Intrauterine Verhütungsmittel, angetrieben durch ihre hormonfreie Attraktivität und niedrigen Gerätekosten. Levonorgestrel-Systeme wachsen mit einer CAGR von 6,25 %, da sie starke Menstruationsblutungen behandeln und gleichzeitig Schwangerschaften verhindern, was es Versicherern ermöglicht, Ausgaben auf zwei Leistungskategorien aufzuteilen. Dieser doppelte Nutzen steigert die Bereitschaft, höhere Gerätepreise zu finanzieren, die dennoch die Kosten von 15.000–25.000 USD für Hysterektomie oder Ablation unterbieten. Die Zulassung von MIUDELLA im Februar 2025 mit einem flexiblen Nitinol-Rahmen und reduziertem Kupfer veranschaulicht, wie technische Verfeinerungen historische Schmerz- und Blutungsbeschwerden angehen und die Akzeptanz in Regionen steigern, in denen Nebenwirkungen die Akzeptanz einst einschränkten. Akademische Teams, die eisenbasierte Rahmen verfolgen, heben eine potenzielle nächste Klasse nicht-hormoneller Produkte mit milderen Entzündungsprofilen hervor, die Nutzerinnen anlocken könnten, die bisher Kupfermodelle mieden.

Hersteller verbessern auch die Effizienz der Lieferkette, um die Produktionskosten zu senken, eine Veränderung, die öffentliche Ausschreibungen unterstützt, die Großmengen zu moderaten Preisen suchen. Angesichts dieser Trends werden Kupfereinheiten Volumenführer bleiben. Dennoch werden hormonelle Geräte voraussichtlich inkrementellen Wertanteil gewinnen, da höhere Erstattungsobergrenzen in Europa und Nordamerika Premiumpreise begünstigen.

Nach Indikation: Verhütung dominiert, HRT-Schutz steigt stark an

Die Verhütung hielt im Jahr 2025 78,80 % der Marktgröße für Intrauterine Verhütungsmittel. Der Endometriumschutz während der Hormonersatztherapie zeigt das schnellste Wachstum mit einer CAGR von 9,28 %, seit die Empfehlungen der Nordamerikanischen Gesellschaft für Menopause die systemische Östrogenanwendung bei Frauen unter 60 Jahren wiederbelebt haben. Mirenas HRT-bezogene Zulassung ermöglicht es Gynäkologen, sowohl Verhütung als auch Behandlung von Wechseljahrsbeschwerden mit einem einzigen Gerät zu versorgen, was die Attraktivität bei perimenopausalen Frauen erhöht.

Die Therapie starker Blutungen wächst, da Hausärzte das erstrangige Management von oralen Medikamenten auf die IUP-Einlage verlagern. Hersteller diversifizieren Einnahmequellen in Richtung menopausaler Kohorten und sichern sich gegen schrumpfende Fruchtbarkeitspopulationen ab, während sie die Relevanz des Marktes für Intrauterine Verhütungsmittel über alle Lebensphasen hinweg aufrechterhalten.

Nach Altersgruppe: Akzeptanz bei Jugendlichen beschleunigt sich bei etablierter Erwachsenennutzung

Frauen im Alter von 25–34 Jahren machten im Jahr 2025 62,60 % der Geburten aus, da diese Gruppe aktiv Geburten während der Karrierekonsolidierung plant. Minderjährige unter 20 Jahren wachsen mit einer CAGR von 7,28 %, ermöglicht durch Kliniken nach der Schule und überarbeitete Einwilligungsgesetze, die Einlagen am selben Tag ohne elterliche Erlaubnis ermöglichen. Apotheker in Kalifornien dürfen nun IUP-Einlagen verschreiben und überweisen, was Zugangslücken für Jugendliche, die vertrauliche Dienste suchen, verringert.

Frauen zwischen 35 und 44 Jahren nehmen Geräte zur Geburtenplanung oder zur Kontrolle starker Blutungen in der Nähe der Menopause an, während die Kohorte der über 44-Jährigen eine nascente, aber unerwartete Akzeptanz für den HRT-Schutz zeigt. Diese Verschiebungen verbreitern die Altersdiversifizierung im Markt für Intrauterine Verhütungsmittel. Politische Maßnahmen, die vertraulichen Jugendzugang und schulbasierte Beratung ermöglichen, beeinflussen ebenfalls die Akzeptanz. Unterdessen bleibt die Akzeptanz bei Frauen über 35 Jahren stabil, da viele nach Abschluss der Familienplanung eine zuverlässige Geburtenplanung suchen, aber eine dauerhafte Sterilisation vermeiden.

Nach Endnutzer: Gemeindliche Gesundheitszentren stören die Krankenhaushegemonie

Krankenhäuser machten im Jahr 2025 58,07 % der Einlagen aus, angetrieben durch postpartale Einlagen. Dennoch entwickeln sich gemeindliche Gesundheitszentren mit einer CAGR von 6,75 %, da die Aufgabenverlagerung auf Krankenschwestern und Hebammen die Wartezeiten verkürzt und nicht versicherte Nutzerinnen erreicht. Eine Studie in Health Affairs stellte fest, dass Medicaid-Begünstigte 2,3-mal häufiger LARCs wählten, wenn diese an ihrem üblichen Versorgungspunkt angeboten wurden, anstatt über eine Krankenhausüberweisung. Spezialisierte Gynäkologie-Kliniken behalten eine treue Basis bei privat versicherten Frauen, während Familienplanungszentren weiterhin als Sicherheitsnetz für nicht versicherte Bevölkerungsgruppen dienen.

Nach Vertriebskanal: NGO-Programme übertreffen die öffentliche Beschaffung

Staatliche Ausschreibungen machten im Jahr 2025 noch immer 53,11 % des Marktanteils für Intrauterine Verhütungsmittel aus, aber NGO-Programme wachsen mit einer CAGR von 7,63 %, da Geldgeber die Verhütungsziele für 2030 vorantreiben. DKT Internationals Sozialmarketing senkt die Preise auf 1–3 USD und erreicht Frauen jenseits staatlicher Kliniken. Privatpraxen und Apotheken gewinnen in Ländern mit mittlerem Einkommen an Dynamik, wo Selbstzahlungen mit den Verbraucherpräferenzen für Komfort übereinstimmen.

Telemedizinpartner kombinieren nun virtuelle Beratung mit klinischer Einlage in zwei statt drei Besuchen, eine Effizienz, die bei technikaffinen städtischen Nutzerinnen Anklang findet. Solche hybriden Modelle deuten auf sich entwickelnde Lieferketten hin, die Wertmetriken im Markt für Intrauterine Verhütungsmittel neu definieren könnten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,90 % am Markt für Intrauterine Verhütungsmittel, gestützt durch die Medicaid-Erweiterung in 12 Bundesstaaten und Nullzuzahlungsregeln im Rahmen des Affordable Care Act. Die Vereinigten Staaten trugen etwa drei Viertel des regionalen Volumens bei, während Kanadas Provinzpläne 2024 eine Geräteabdeckung hinzufügten. Zwischen 2026 und 2031 wird für die Region ein mittleres einstelliges Wachstum prognostiziert, da Kostenträger die Erstattung an Fortsetzungsraten knüpfen, die die IUP-Langlebigkeit begünstigen.

Asien-Pazifik wächst am schnellsten mit einer CAGR von 6,45 %. Chinas politische Wende hin zu größeren Familien verstärkt die Nachfrage nach reversiblen Verhütungsmitteln, und Indiens ausgeweitetes kostenloses IUP-Programm erweitert den ländlichen Zugang. Indonesien, Vietnam und die Philippinen folgen mit der Akzeptanz von Levonorgestrel-Systemen durch die Mittelschicht, die starke Blutungen bekämpfen. Trotz Preissensibilität halten Gebersubventionen und inländische Fertigung den Markt für Intrauterine Verhütungsmittel in einkommensschwächeren Regionen erschwinglich.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen, da multilaterale Initiativen die Produktverfügbarkeit und Kapazität der Leistungserbringer ausweiten, obwohl kultureller Widerstand die absolute Durchdringung noch immer dämpft. Die Lieferpartnerschaft des Bevölkerungsfonds der Vereinten Nationen deckt nun 54 Länder ab, wobei die IUP-Verfügbarkeit an sekundären Versorgungsstandorten im Jahr 2024 auf 65 % gestiegen ist. Die durchschnittliche Prävalenz moderner Methoden in Subsahara-Afrika liegt bei 28,4 %, und nur 9,6 % der Frauen nutzen langwirksame Methoden, was ein enormes ungenutztes Potenzial hervorhebt, während Schulung und Öffentlichkeitsarbeit voranschreiten.

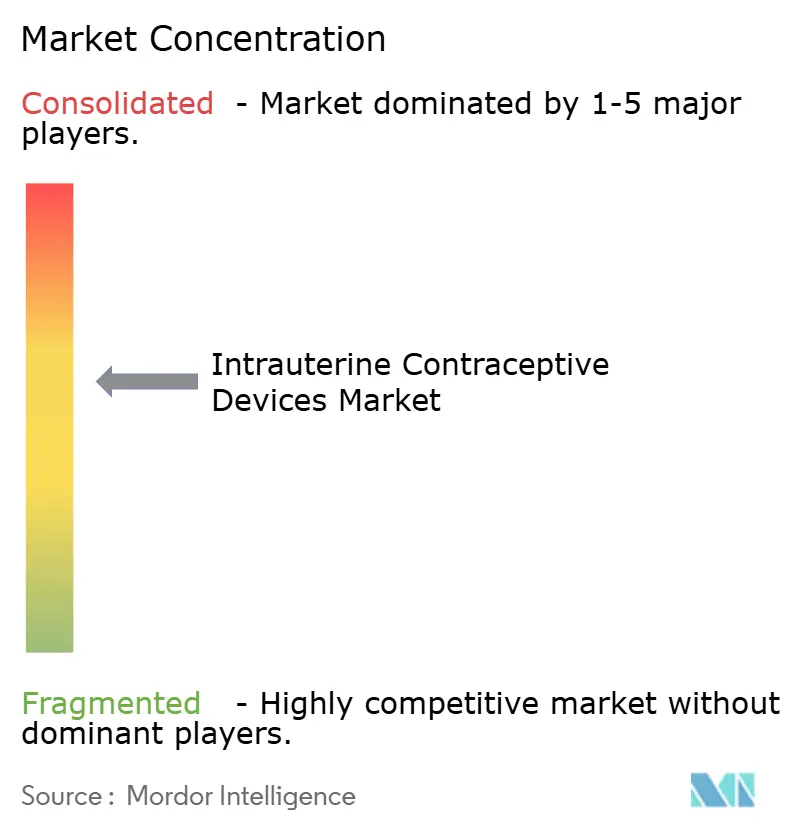

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Bayer AG, CooperSurgical und Organon nutzen eine umfangreiche globale Distribution und Markenstärke, während Nischenanbieter wie Sebela Women's Health mit Produktdifferenzierungsmerkmalen Aufmerksamkeit erregen, die den Nutzerkomfort verbessern. CooperSurgicals Paragard bleibt das einzige von der FDA zugelassene nicht-hormonelle IUP in den USA und sichert stabile Cashflows. Sebelas MIUDELLA-Einführung zeigt, wie Innovation selbst in reifen Märkten Marktanteile gewinnen kann, was etablierte Anbieter dazu veranlasst, in Rahmenflexibilität und Metalloberflächenoptimierung zu investieren. Die Zusammenarbeit zwischen Wissenschaft und Industrie intensiviert sich rund um alternative Metalle und Konzepte mit doppeltem Schutz, die eine antiretrovirale Freisetzung zur HIV-Prävention einschließen.

Regionale Hersteller, insbesondere in Indien und China, unterbieten globale Marken beim Preis und stärken ihren Einfluss auf öffentliche Ausschreibungen. Strategische Übernahmen und Co-Fertigungsvereinbarungen nehmen zu, da Unternehmen Kostensynergien und einen schnelleren Markteintritt anstreben.

Marktführer für Intrauterine Verhütungsmittel

-

Abbvie Inc (Allergan Plc)

-

Bayer AG

-

CooperSurgical Inc.

-

DKT International

-

EUROGINE, S.L

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Plan A von NEXT Life Sciences führte Vasalgel ein, ein reversibles und nicht-hormonelles männliches Verhütungsmittel. Diese langwirksame Innovation gewann erhebliche Zugkraft bei Männern, Paaren und Ärzten und erfüllte eine lang bestehende Marktnachfrage.

- Januar 2025: Bayer erhielt die FDA-Zulassung für ein 3-jähriges Levonorgestrel-IUS mit einer Hormondosis von 13,5 mg, das für Frauen im Alter von 18–25 Jahren konzipiert ist.

- Januar 2025: 49Care führte Yanae, ein Kupfer-IUP mit flexiblem Einführer, in kanadischen Apotheken zu einem Einzelhandelspreis von 140 USD ein.

- Oktober 2025: Sebela Women's Health erhielt einen Preis des Contraception Journal für Phase-III-Daten zu MIUDELLA, seinem Kupfer-Intrauterinsystem.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Intrauterinpessare als den jährlichen Umsatz, der aus neuen Kupfer- und Hormonsystemen generiert wird, die zur langfristigen Schwangerschaftsverhütung in die Gebärmutter eingesetzt werden, über alle klinischen Endnutzerkanäle hinweg.

Laut Mordor Intelligence sind aufgearbeitete Geräte, Diaphragmen, Verhütungsimplantate und Kupfer-IUDs für den Notfalleinsatz, die außerhalb regulärer Familienplanungseinrichtungen verkauft werden, ausgeschlossen.

Segmentierungsübersicht

-

Nach Gerätetyp

- Hormonelles LNG-IUS

- Kupfer-IUP

-

Nach Indikation

- Verhütung

- Therapie starker Menstruationsblutungen

- Endometriumschutz während der Hormonersatztherapie

-

Nach Altersgruppe

- Unter 20 Jahre

- 20–24 Jahre

- 25–34 Jahre

- 35–44 Jahre

- Über 44 Jahre

-

Nach Endnutzer

- Krankenhäuser

- Gynäkologie- und Geburtshilfekliniken

- Gemeindliche Gesundheitszentren

- Familienplanungs- und Sexualgesundheitszentren

- Telemedizingestützte Heimeinlageprogramme

-

Nach Vertriebskanal

- Öffentliche Beschaffung

- Privatpraxen und Einzelhandel

- NGO/Geberfinanzierte Programme

- Online- und Apotheken-E-Commerce

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Geburtshelfer, Beschaffungsverantwortliche in Krankenhäusern und NGO-Lieferkettenmanager in Nordamerika, Indien, Nigeria und Brasilien. Diese Gespräche klärten reale Einführungsgebühren, Verschiebungen im öffentlich-privaten Mix, Konversionsraten von Kupfer zu Hormonsystemen sowie erwartete Gerätelebensdauern und gaben uns die Sicherheit, die während der Schreibtischarbeit identifizierten Modelltreiber zu verfeinern.

Schreibtischforschung

Wir begannen mit offenen Datensätzen aus dem WHO-Familienplanungs-Dashboard, den UNFPA-Beschaffungsdateien für Verhütungsmittel, dem National Survey of Family Growth der CDC, den Eurostat-Verkaufscodes für Verhütungsmittel sowie Demographic & Health Surveys, die Alterskohortenadoption, Ausschreibungswerte im öffentlichen Sektor und Stückimporte aufzeigten. Unternehmens-10-Ks, FDA-Geräteregister und Verbandsbriefings (FIGO, ACOG) verankerten durchschnittliche Verkaufspreise und Technologieaktualisierungszyklen. Kostenpflichtige Abfragen bei D&B Hoovers und Dow Jones Factiva füllten aktuelle Umsatzaufteilungen und Einführungszeitpläne. Die hier zitierten Quellen sind illustrativ; viele weitere Referenzen wurden während der Validierung geprüft.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus der weiblichen Bevölkerung im reproduktiven Alter, der Prävalenz moderner Methoden und den IUD-Penetrationsquoten aufgebaut, die anschließend mit gewichteten ASPs multipliziert werden. Ausgewählte Bottom-up-Aggregationen der Gerätelieferungen wichtiger Anbieter prüften die Gesamtplausibilität. Schlüsselvariablen wie Beschaffungsbudgets, Richtlinien zur postpartalen Einführung, Preisaufschläge für Hormonsysteme und regionsspezifische Abbruchraten treiben eine multivariate Regression an, die den Wert bis 2030 projiziert. Lücken in den Lieferoffenlegungen werden durch Szenariokurven überbrückt, die am Interview-Konsens ausgerichtet sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: automatische Varianz-Flags, Peer-Review durch leitende Analysten und vierteljährliche Rückkontakte bei politischen Schocks oder Rückrufen. Berichte werden alle zwölf Monate aktualisiert; Zwischenaktualisierungen werden herausgegeben, wenn wesentliche Ereignisse unsere Basislinie verschieben.

Warum unsere Basislinie für Intrauterinpessare Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen Umfang, Preis und Aktualisierungsrhythmus unterschiedlich definieren. Mordors disziplinierte Ausschlüsse, Dual-Track-Modellierung und jährlicher Aktualisierungsrhythmus halten unsere Zahlen für Planer fundiert. Umfangsdrift, gemischte Gerätekörbe und Währungszeitpunkte erklären die meisten Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 5,62 Mrd. USD (2025) | Mordor Intelligence | - |

| 4,30 Mrd. USD (2025) | Global Consultancy A | Lässt NGO-Volumina aus; verwendet Ab-Werk-Preise. |

| 6,47 Mrd. USD (2024) | Industry Journal B | Kombiniert IUDs mit subdermalen Implantaten und bläht das Basisjahr auf. |

| 4,56 Mrd. USD (2024) | Regional Consultancy C | Modelliert nur Kupfergeräte im Umsatzpool. |

Der Vergleich zeigt, dass Mordors ausgewogene, transparente Basislinie – verankert an klar zitierten Variablen und wiederholbaren Schritten – nach Bereinigung unterschiedlicher Gerätezusammensetzungen und Kanalabdeckungen der verlässliche Referenzpunkt für Strategieteams bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Intrauterine Verhütungsmittel?

Die Marktgröße für Intrauterine Verhütungsmittel beträgt im Jahr 2026 5,83 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 7,05 Milliarden USD erreichen.

Wie schnell wird der Markt für Intrauterine Verhütungsmittel voraussichtlich wachsen?

Zwischen 2026 und 2031 wird für den Markt ein Wachstum mit einer CAGR von 3,86 % prognostiziert.

Welcher Gerätetyp führt den globalen Absatz an?

Kupfer-IUPs hielten im Jahr 2025 einen Marktanteil von 66,10 % am Markt für Intrauterine Verhütungsmittel.

Welche Region zeigt die stärkste Wachstumsdynamik?

Für Asien-Pazifik wird die schnellste regionale CAGR von 6,45 % bis 2031 prognostiziert.

Welcher Faktor fördert die Akzeptanz bei Jugendlichen am stärksten?

Überarbeitete Einwilligungsgesetze und schulbasierte Einlageprogramme am selben Tag treiben eine CAGR von 7,28 % in der Kohorte der unter 20-Jährigen an.

Welches Unternehmen hat kürzlich die FDA-Zulassung für ein IUS mit kürzerer Laufzeit erhalten?

Bayer erhielt im Januar 2025 die Zulassung für ein 3-jähriges Levonorgestrel-IUS für jüngere Frauen.

Seite zuletzt aktualisiert am: