Globaler Markt für Uterusmanipulationsgeräte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

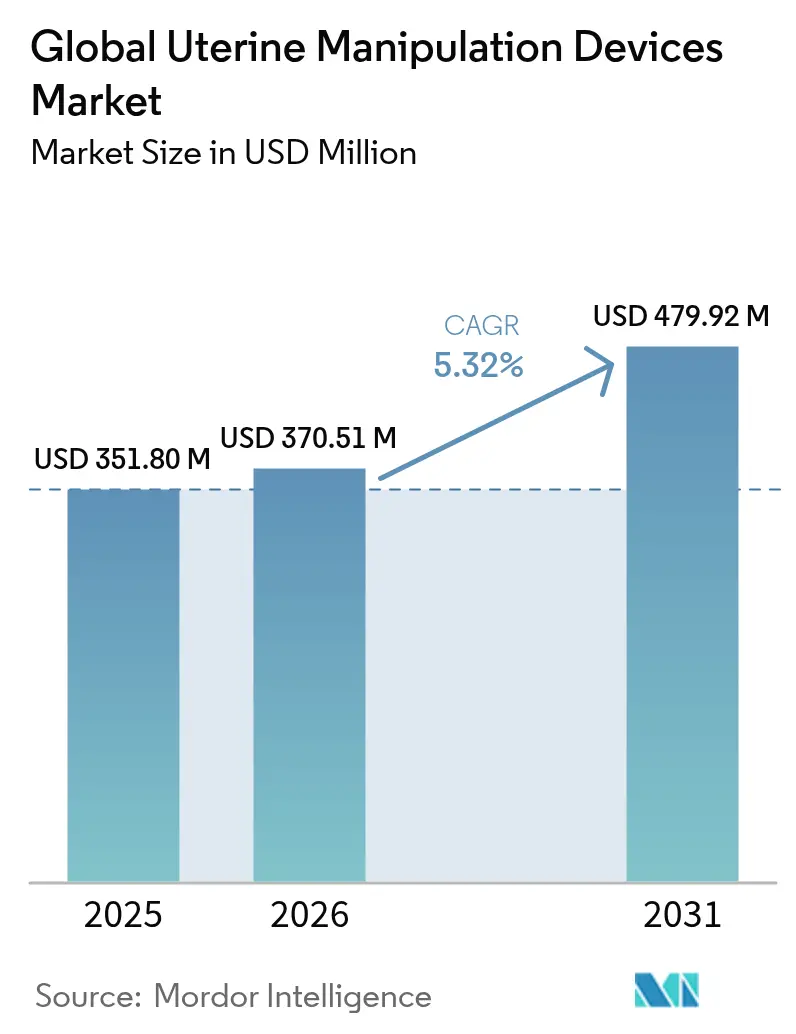

| Marktgröße (2026) | 370.51 Millionen US-Dollar |

| Marktgröße (2031) | 479.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

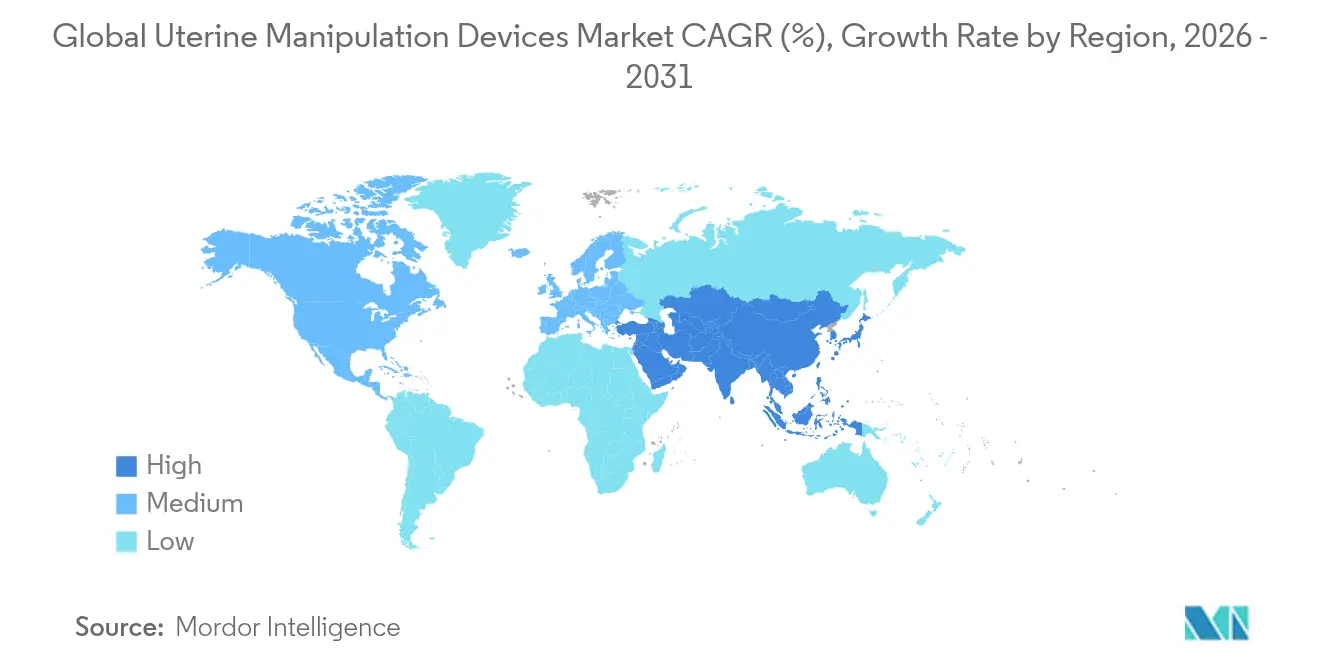

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Markts für Uterusmanipulationsgeräte von Mordor Intelligence

Die globale Marktgröße für Uterusmanipulationsgeräte wurde im Jahr 2025 mit 351,80 Millionen USD bewertet und wird voraussichtlich von 370,51 Millionen USD im Jahr 2026 auf 479,92 Millionen USD bis 2031 wachsen, mit einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031).

Die Marktgröße für Uterusmanipulatoren belief sich im Jahr 2025 auf 351,8 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 461,7 Millionen USD erreichen, was einer CAGR von 5,59 % über den Zeitraum entspricht. Das Wachstum resultiert aus einem anhaltenden Trend hin zu minimalinvasiver gynäkologischer Chirurgie, einer zunehmenden Akzeptanz robotergestützter Plattformen sowie der Präferenz von Krankenhäusern für Einweg-Sterilprodukte, die den Wiederaufbereitungsaufwand reduzieren. Die beschleunigte Akzeptanz der totalen laparoskopischen Hysterektomie – mit einem Anstieg von 35,9 % auf 44,2 % aller Hysterektomien in den letzten Jahren – unterstreicht die Nachfrage nach anspruchsvollen Manipulatoren mit verbesserter Spitzenartikulierung und ergonomischer Steuerung. Gerätehersteller profitieren zudem von neuen Medicare-Erstattungscodes, die die laparoskopische Komplexität besser vergüten, während Schwachstellen in der Lieferkette für medizinisches Silikon die kurzfristige Produktionsausweitung dämpfen. Der Wettbewerbsdruck bleibt moderat, da führende Anbieter wie CooperSurgical, KARL STORZ, Olympus und Medtronic durch Fusionen und Übernahmen sowie KI-gestützte Designverbesserungen ihren Marktanteil im Markt für Uterusmanipulatoren verteidigen.

Wichtigste Erkenntnisse des Berichts

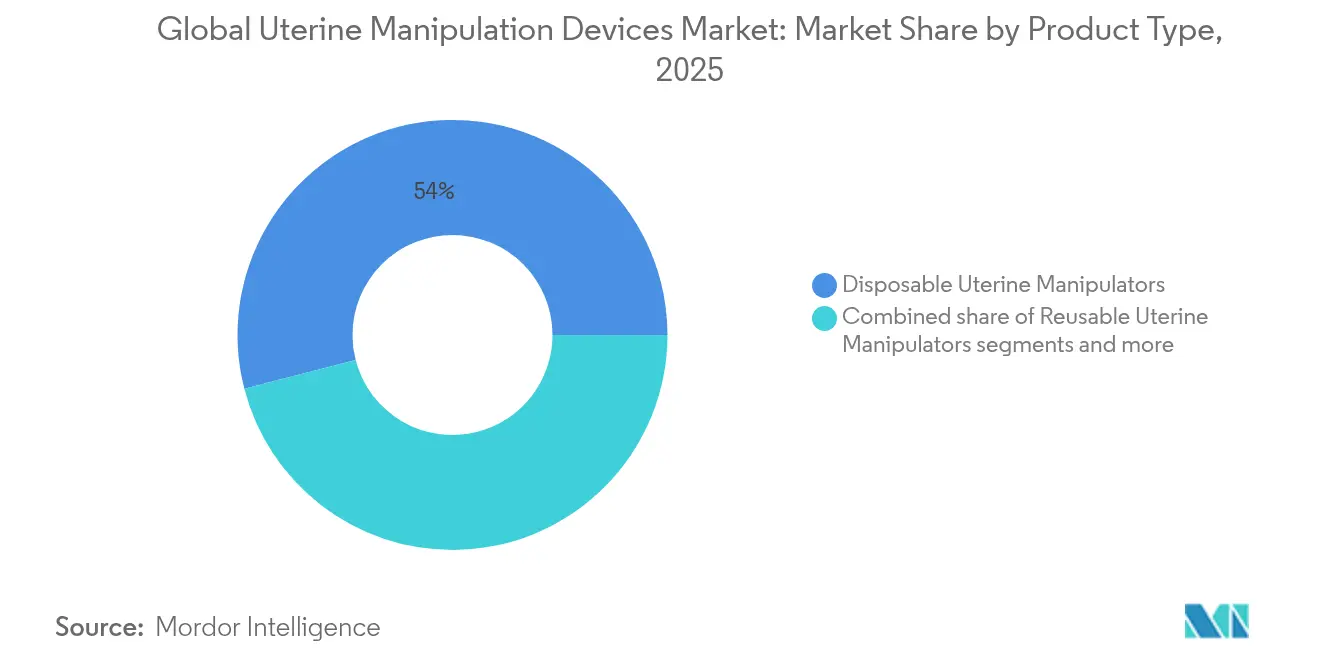

- Nach Produkttyp führten Einweggeräte im Jahr 2025 mit einem Marktanteil von 54,02 % im Markt für Uterusmanipulatoren, während Hybrid-/Wiederverwendbare Designs bis 2031 voraussichtlich eine CAGR von 6,05 % erzielen werden.

- Nach Spitzenbewegung dominierten Manipulatoren mit artikulierend neigbarer Spitze im Jahr 2025 mit einem Anteil von 47,55 % an der Marktgröße für Uterusmanipulatoren, und flexible Spitzenlösungen werden bis 2031 voraussichtlich eine CAGR von 6,44 % verzeichnen.

- Nach Verfahren entfiel auf die totale laparoskopische Hysterektomie im Jahr 2025 ein Marktanteil von 38,21 % im Markt für Uterusmanipulatoren, während die robotergestützte Hysterektomie bis 2031 mit einer CAGR von 6,78 % wächst.

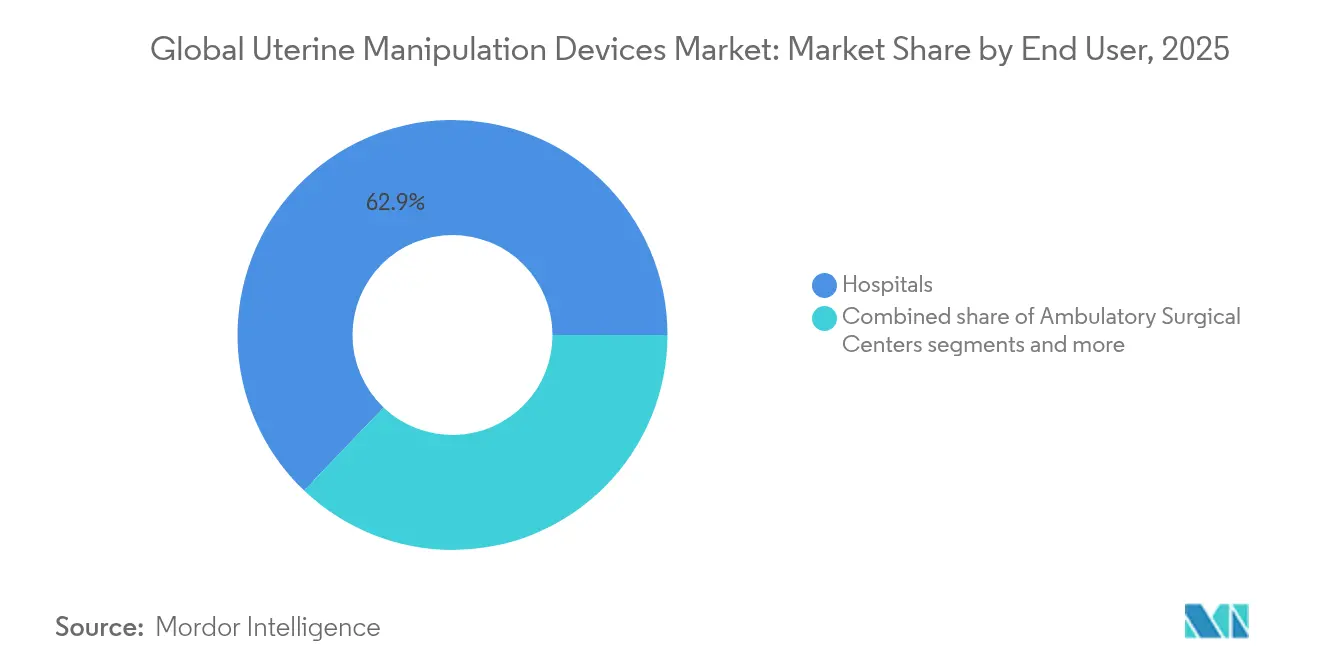

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 62,88 % an der Marktgröße für Uterusmanipulatoren, und ambulante Operationszentren (ASC) verzeichnen bis 2031 eine prognostizierte CAGR von 7,28 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,90 % am Markt für Uterusmanipulatoren, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 7,55 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Markts für Uterusmanipulationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz minimalinvasiver Hysterektomieverfahren | +1.8% | Global, mit Führungsposition in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Trend zu Einweg-Sterilprodukten zur Senkung des Infektionsrisikos | +1.2% | Global, mit stärkerer Akzeptanz in Industrieländern | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Myomen und gynäkologischen Krebserkrankungen | +0.9% | Global, mit stärkerem Einfluss auf alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Neue Erstattungscodes fördern die Nutzung laparoskopischer Chirurgie | +0.7% | Primär Nordamerika, Ausdehnung auf Europa | Mittelfristig (2–4 Jahre) |

| Ausbreitung ambulanter Operationszentren im asiatisch-pazifischen Raum | +0.6% | Kernregion asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Roboterintegrierte artikulierende Manipulatoren verbessern die Ergonomie | +0.5% | Global, konzentriert auf fortschrittliche Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz minimalinvasiver Hysterektomieverfahren

Die Rate laparoskopischer Hysterektomien stieg von 11,3 % im Jahr 2015 auf 52,7 % bis 2020 und setzte den Anstieg auf etwa 58–62 % bis 2022–2023 fort, da das Vertrauen der Chirurgen und die Patientenpräferenz für kürzere Krankenhausaufenthalte und geringere Schmerzen zunahm. Verbesserte Visualisierungstools und kabellose Laparoskopie verbessern die chirurgische Ergonomie und veranlassen Krankenhäuser, in Uterusmanipulatoren mit mehrdimensionaler Artikulierung zu investieren, die auf Roboterkonsolen abgestimmt sind. Die standortneutralen Zahlungen von Medicare fördern ambulante Hysterektomien und veranlassen ambulante Operationszentren, effiziente Geräte anzuschaffen, die eine taggleiche Entlassung ermöglichen. Protokolle des Enhanced Recovery After Surgery-Ansatzes priorisieren zudem Instrumente, die Gewebeschäden und Blutungen minimieren, was die Nachfrage nach Premium-Manipulatoren verstärkt.

Trend zu Einweg-Sterilprodukten zur Senkung des Infektionsrisikos

Krankenhäuser beschleunigen den Umstieg auf Einweg-Manipulatoren, nachdem Hinweise des CDC davor warnten, dass Einwegartikel aufgrund von Kontaminationsrisiken nicht wiederaufbereitet werden sollten. Der Rückruf des Olympus MAJ-891 und FDA-Warnungen zur Wiederaufbereitung verschärften die Überprüfung und veranlassten Einkaufsverantwortliche, sterile, gebrauchsfertige Instrumente zu bevorzugen, trotz höherer Stückpreise. EU-Verpackungsabfallvorschriften erschweren die Akzeptanz, da Lieferanten Recyclingwege oder nachhaltige Materialien für Einwegprodukte nachweisen müssen. Einrichtungen mit geringem Volumen finden Einwegprodukte nach wie vor kostengünstig, da die Kapitalaufwendungen für Sterilisatoren die Einsparungen pro Fall überwiegen, während Krankenhäuser mit hohem Volumen Hybridoptionen abwägen, die Infektionskontrolle und Kosten ausbalancieren.

Zunehmende Prävalenz von Myomen und gynäkologischen Krebserkrankungen

Die weltweite Belastung durch Uterusmyome stieg zwischen 1990 und 2019 um 67,07 % in der Inzidenz und um 78,82 % in der Prävalenz, wobei vorläufige Daten auf einen weiteren Anstieg von 15–20 % von 2019 bis 2023 hindeuten, insbesondere bei Frauen im Alter von 35–39 Jahren. Gleichzeitig stieg die Inzidenz von Gebärmutterkrebs von 2010 bis 2020 um über 50 % und wuchs bis 2023 weiterhin jährlich um 3–5 %, insbesondere bei Schwarzen Frauen, die nach aktuellen SEER-Datenanalysen ein bis zu 3,5- bis 4-fach höheres Sterblichkeitsrisiko im Vergleich zu weißen Frauen aufweisen. Chirurgen führen daher mehr Myomektomien, Myomablationen und onkologische Hysterektomien durch, die auf Manipulatoren angewiesen sind, die eine präzise Uteruspositionierung für Resektionsränder und Fertilitätserhalt ermöglichen. Hochfrequenz- und Mikrowellenablationssysteme sind auf eine stabile Uterusausrichtung angewiesen, was Hersteller dazu veranlasst, Geräte mit integrierter Verriegelung und Sensorführung zu entwickeln.

Neue Erstattungscodes fördern die Nutzung laparoskopischer Chirurgie

CMS aktualisierte den Ärztegebührenplan 2025 und wies komplexen laparoskopischen gynäkologischen Codes höhere Relative Werteinheiten zu, was den Zahlungsunterschied zur offenen Chirurgie verringerte. Neue CPT-Deskriptoren für die nicht-opioide Schmerztherapie ergänzen ERAS-Protokolle und stärken die Kostenträgerunterstützung für minimalinvasive Ansätze. Die standortneutrale Erstattung beseitigt zudem den Preisvorteil ambulanter Krankenhausabteilungen gegenüber ambulanten Operationszentren und fördert Gerätekäufe durch freistehende Zentren, die kompakte, intuitive Manipulatoren benötigen, um einen hohen Patientendurchsatz aufrechtzuerhalten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätebezogene Perforations- und Haftungsbedenken | -0.8% | Global, mit stärkerem Einfluss in klageschlussfreudigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Wiederaufbereitungsvorschriften für Wiederverwendbare Geräte | -0.6% | Global, mit regulatorischer Fragmentierung über Regionen hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätebezogene Perforations- und Haftungsbedenken

Uterusperforation tritt bei 1 % der hysteroskopischen Eingriffe und bei bis zu 4 % bestimmter intrauteriner Interventionen auf, was Schadensersatzansprüche und Versicherungsprämien in die Höhe treibt. Klagen wegen thermischer Verletzungen durch robotergestützte Instrumente haben die Überprüfung aller Zusatzgeräte, einschließlich Manipulatoren, verschärft, was risikoscheue Chirurgen dazu veranlasst, etablierte Marken mit langer Sicherheitsbilanz zu bevorzugen. FDA-Warnschreiben, die Korrekturmaßnahmen bei Robotersystemen fordern, erhöhen den Compliance-Druck; Krankenhäuser verstärken nun die Zertifizierung und Simulationsschulung, was die Einführung unbekannter Manipulatordesigns verlangsamt. Rechtsprezedenzen in den Vereinigten Staaten stellen Krankenhäuser, die Einweggeräte wiederaufbereiten, der Herstellerhaftung gleich, was die Wiederverwendung ohne strenge Validierungsdokumentation entmutigt.

Inkonsistente Wiederaufbereitungsvorschriften für Wiederverwendbare Geräte

Artikel 17 der EU-Medizinprodukteverordnung erlaubt jedem Mitgliedstaat, seine eigene Richtlinie zur Wiederaufbereitung von Einwegprodukten festzulegen, was ein Flickenteppich an Anforderungen schafft, der die Produktkennzeichnung und Lieferkettenplanung erschwert. Die FDA verpflichtet Wiederaufbereitungsunternehmen zur Einhaltung von Qualitätssystemen auf Herstellerniveau, was für kleine Einrichtungen und globale Exporteure eine kostspielige Hürde darstellt. Unterschiedliche Methoden zur Bestimmung der Keimbelastung, Anforderungen zur Geräteverfolgung und Dokumentationsstandards stellen Hindernisse für Unternehmen dar, die wiederverwendbare Manipulatoren in mehreren Rechtsordnungen vermarkten. Kleinere Innovatoren stehen vor hohem regulatorischem Aufwand, um Reinigungszyklen mit Ultraschall-, Dampf- und Niedertemperatur-Vaporisiertem Wasserstoffperoxid zu validieren, was neue Produkteinführungen einschränkt und die Marktdurchdringung für Uterusmanipulatoren verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einweggeräte fördern die Infektionskontrolle

Einwegdesigns entfielen im Jahr 2025 auf 54,02 % des Marktanteils für Uterusmanipulatoren, dank erhöhter Wachsamkeit bei der Infektionskontrolle nach weithin bekannten Kontaminationsereignissen. Krankenhäuser betrachten Einweg-Manipulatoren als Versicherung gegen kostspielige chirurgische Wundinfektionen und komplexe Sterilitätsprüfungen. Wiederverwendbare Instrumente sprechen jedoch nach wie vor Einrichtungen mit hohem Volumen an, die Sterilisationsgeräte über Tausende von Fällen amortisieren. Hersteller reagieren mit Hybrid-Modellen für begrenzte Verwendung, die 5–10 Zyklen unterstützen und Abfallreduzierung mit Kosten ausbalancieren; diese Nische wird mit einer CAGR von 6,05 % prognostiziert und übertrifft damit den Gesamtmarkt für Uterusmanipulatoren.

Innovationen bei Fluor-Elastomer-Materialien ermöglichen es, wiederverwendbare Schäfte mehr als 1.000 Dampfzyklen ohne Verschlechterung standzuhalten, was die Lebenszykluskosten senkt und die Widerstandsfähigkeit gegen Silikonknappheit erhöht. In Griffen eingebettete RFID-Chips erfassen die Sterilisationszählstände und Temperaturbelastungen und speisen Daten in Krankenhaus-Asset-Management-Plattformen ein, die präventive Wartungshinweise auslösen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Spitzenbewegung: Artikulierende Technologie verbessert die chirurgische Präzision

Artikulierend neigbare Spitzengeräte dominierten und repräsentierten im Jahr 2025 47,55 % der Marktgröße für Uterusmanipulatoren, da Chirurgen einen größeren Bewegungsbereich für komplexe robotergestützte und laparoskopische Eingriffe anstrebten. Festspitzenmodelle bleiben bei einfachen Verfahren aufgrund ihrer Einfachheit und des geringeren Preises Standard, bieten jedoch nicht die erforderlichen Winkel für eine tiefe Beckenexposition. Flexiblespitzen-Manipulatoren – mit Polymergelenken und Seilantrieben – werden mit einer CAGR von 6,44 % als die schnellstwachsenden prognostiziert, da sie mit 3D-Bildgebung für die Echtzeit-Konturierung der Uterusposition kombiniert werden.

Die Roboterintegration schafft neue Erwartungen: Automatisierte „Follow-me”-Algorithmen passen die Uterusverschiebung an Kamerabewegungen an und minimieren so die Repositionierungszeit und die Ermüdung des Assistenzpersonals. Akademische Prototypen reduzierten die Operationszeit in frühen Versuchen um 12 %, was auf zukünftige intelligente Manipulatoren hindeutet, die die Präferenzen des Chirurgen über wiederholte Eingriffe erlernen. Der Markt für Uterusmanipulatoren belohnt weiterhin Lieferanten, die Mechanik, Sensoren und Software in einem intuitiven ergonomischen Paket zusammenführen, das von gynäkoonkologischen Teams mit hohem Volumen bevorzugt wird.

Nach Verfahren: Robotergestützte Hysterektomie beschleunigt das Wachstum

Die totale laparoskopische Hysterektomie hielt im Jahr 2025 einen Marktanteil von 38,21 % im Markt für Uterusmanipulatoren und wird durch langjährige klinische Belege für verbesserte Erholung und geringeren Blutverlust gestützt. Die robotergestützte Hysterektomie ist der klare Wachstumsmotor mit einer CAGR von 6,78 %, da neue Konsoleninstallationen zunehmen und das Krankenhausmarketing narbenminimierende Technologie bewirbt. Fälle von Endometriumkarzinom befeuern die Nachfrage nach Manipulatoren mit Rauchabsaugöffnungen und erweiterter Artikulierung, während Myomablationsverfahren dünne Schäfte erfordern, die mit transzervikalen Ultraschallkathetern kompatibel sind.

Verfahren wie vNOTES profitieren von Geräten, die den pneumovaginalen Verschluss aufrechterhalten und eine lineare Visualisierung ermöglichen; taggleiche Entlassungsprotokolle unterstützen Premium-Instrumente, die die Operationszeit verkürzen. Fruchtbarkeitsoperationen und Tubenligationen sind auf sanften Spitzendruck angewiesen, um Schäden an den Eileitern zu vermeiden, was einen Grundbedarf an niedrigprofilierten Manipulatoren in der Branche für Uterusmanipulatoren aufrechthält.

Nach Endnutzer: Ambulante Zentren treiben die Marktexpansion voran

Krankenhäuser erfassten im Jahr 2025 62,88 % der Marktgröße für Uterusmanipulatoren, da multidisziplinäre Operationssäle komplexe onkologische Verfahren bewältigen, die hochwertige Geräte erfordern. Ambulante Operationszentren stellen jedoch den am schnellsten wachsenden Kanal mit einer CAGR von 7,28 % bis 2031 dar, da Kostenträger Zahlungen bündeln und Patienten eine bequeme taggleiche Versorgung suchen. Administratoren ambulanter Operationszentren bevorzugen Einwegprodukte, um Sterilisationskapitalaufwendungen zu eliminieren und die Umschlagszeit zu reduzieren, was Mengeneinkaufsvereinbarungen mit Herstellern fördert.

Spezialisierte Gynäkologiekliniken gedeihen durch personalisierte Versorgung und Fruchtbarkeitsleistungen und übernehmen Miniatur-Manipulatoren und ultraschallgeführte Systeme; obwohl wertmäßig klein, beeinflusst dieses Segment Designtrends wie ergonomische Griffe, die für kleinere Hände dimensioniert sind. Das weit verbreitete Wachstum ambulanter Operationszentren – ein projiziertes Volumenwachstum von 12 % in fünf Jahren – wird den Absatz von Mittelklasse-Manipulatoren ankurbeln, die für Personal optimiert sind, das zwischen mehreren chirurgischen Fachgebieten wechselt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Marktanteil von 41,90 % im Markt für Uterusmanipulatoren, gestützt durch frühe Robotikübernahme, robuste Erstattung und ein dichtes Netzwerk an stipendienausgebildeten minimalinvasiven gynäkologischen Chirurgen. US-amerikanische Krankenhäuser rüsten routinemäßig auf artikulierende, sensorgestützte Geräte um, die mit 4K-Visualisierung kompatibel sind, während ambulante Operationszentrumsketten Volumen für Einwegsets generieren, die den Patientendurchsatz optimieren.

Europa folgt mit stabilem Wachstum, da alternde Bevölkerungen die Hysterektomienachfrage steigern und Nachhaltigkeitsgesetzgebung Krankenhäuser zu wiederverwendbaren oder hybriden Manipulatoren bewegt, die EU-Abfallrichtlinien erfüllen. Regionale Beschaffungskonsortien belohnen Lieferanten, die kohlenstoffneutrale Fertigungsprozesse nachweisen, was die Forschung und Entwicklung in Biopolymergriffe und recyclingfähige Verpackungen anspornt.

Der asiatisch-pazifische Raum ist der Wachstumsmotor des Markts für Uterusmanipulatoren mit einer prognostizierten CAGR von 7,55 % bis 2031, angetrieben durch rasanten Bau ambulanter Operationszentren, Expansion der städtischen Mittelklasse und staatliche Förderung robotergestützter Plattformen in China, Indien und Südkorea. Chirurgen in chinesischen Städten der zweiten Kategorie führen zunehmend laparoskopische Hysterektomien mit kostengünstigen Einwegprodukten durch, die unter lokalen Vertriebspartnerschaften importiert werden, was die Margen für Premium-Marken drückt, aber die Stückzahlen erhöht.

Lateinamerika zeigt eine schrittweise Akzeptanz mit Brasilien und Mexiko als Vorreiter, eingeschränkt durch Währungsvolatilität, die die Importpreise beeinflusst. Naher Osten und Afrika verbuchen schrittweise Gewinne, die mit Investitionen privater Krankenhausgruppen in Golfstaaten und groß angelegten Gesundheitsstadt-Initiativen verbunden sind, zu denen schlüsselfertige Robotersuiten gehören, die kompatible Manipulatoren erfordern. Durch Spender finanzierte Programme für die Gesundheit von Frauen in Subsahara-Afrika beschaffen gelegentlich einfache Festspitzengeräte, aber die Mengen bleiben bescheiden.

Wettbewerbslandschaft

Der Markt für Uterusmanipulatoren ist mäßig konzentriert, wobei die fünf führenden Anbieter etwa 60 % des Umsatzes kontrollieren. CooperSurgical stärkte sein Portfolio durch die im September 2024 abgeschlossene Übernahme von obp Surgical und fügte Einhand-Einführtechnologie hinzu, die ambulante Kliniken anspricht. Die Übernahme von Asensus Surgical durch KARL STORZ für 0,35 USD pro Aktie stimmt die Manipulatoren auf das kommende LUNA™-Robotersystem ab und erweitert die Vertriebsreichweite.

Olympus konzentriert sich auf Infektionskontroll-Botschaften nach aufsehenerregenden Endoskop-Rückrufen und hebt sterile Einweg-Uterusmanipulatoren mit validierter Barriereverpackung hervor. Medtronic nutzt seine Hugo™-Roboterplattform und wirbt bei Drittentwicklern für die Entwicklung KI-integrierter Manipulatoren, die sich automatisch mit der Kameraartikulierung synchronisieren, und strebt eine FDA-Zulassung im Jahr 2025 an. Nischenunternehmen verfolgen Hybridgeräte mit abziehbaren Sterilhüllen, um Abfallbedenken und Kosten in Einklang zu bringen, während Auftragshersteller in Malaysia und Costa Rica OEM-Dienste für globale Marken anbieten, die eine Lieferkettendiversifikation gegen Silikonengpässe anstreben.

Kleinere Marktstörer zielen auf Fruchtbarkeitskliniken mit ultraschlanken Manipulatoren für die transzervikale Myomablation oder die ambulante Hysteroskopie ab. Die Wettbewerbsdifferenzierung hängt zunehmend von eingebetteten Sensorarrays ab, die den intrauterinen Druck und den Winkel erfassen und Operationsanalytik-Dashboards für die Zertifizierungs-Compliance speisen.

Führende Unternehmen des globalen Markts für Uterusmanipulationsgeräte

Conkin Surgical Instrument Ltd.

CooperSurgical Inc.

B. Braun Melsungen AG

KARL STORZ GmbH & Co. KG

CONMED Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: CooperSurgical schloss die Übernahme von obp Surgical ab und erweiterte damit sein gynäkologisches Gerätesortiment.

- August 2024: KARL STORZ schloss die Übernahme von Asensus Surgical ab, um das Portfolio für robotergestützte Chirurgie zu stärken

Berichtsumfang des globalen Markts für Uterusmanipulationsgeräte

Gemäß dem Berichtsumfang sind Uterusmanipulationsgeräte chirurgische Geräte, die in der gynäkologischen Chirurgie eingesetzt werden, um den Gebärmutterhals effektiv an Ort und Stelle zu halten, während der Chirurg einen laparoskopischen Eingriff in der Uterusumgebung einer Patientin durchführt. Der Markt für Uterusmanipulationsgeräte ist nach Anwendung (totale laparoskopische Hysterektomie (TLH), laparoskopische suprazervikale Hysterektomie (LSH), laparoskopisch assistierte vaginale Hysterektomie (LAVH), Sakrokolpopexie und weitere Anwendungen), Produkttyp (Uterusmanipulatoren vom Donnez-Typ, Uterusmanipulatoren vom Tintara-Typ, Uterusmanipulatoren vom Clermont-Ferrand-Typ, Uterusmanipulatoren vom Hohl-Typ und Uterusmanipulatoren vom Advincula-Arch-Typ), Endnutzer (Krankenhäuser, spezialisierte Gynäkologiekliniken und ambulante Operationszentren) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht enthält auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Einweg-Uterusmanipulatoren |

| Wiederverwendbare Uterusmanipulatoren |

| Hybridgeräte |

| Fest- / Statische Spitze |

| Artikulierend Neigbare Spitze |

| Flexible Spitze |

| Totale Laparoskopische Hysterektomie |

| Robotergestützte Hysterektomie |

| Tubenligatur und Fruchtbarkeit |

| Endometriumkarzinom-Chirurgie |

| Myomektomie und Myomentfernung |

| Weitere Gynäkologische Eingriffe |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Gynäkologiekliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asiatisch-Pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Einweg-Uterusmanipulatoren | |

| Wiederverwendbare Uterusmanipulatoren | ||

| Hybridgeräte | ||

| Nach Spitzenbewegung (Wert) | Fest- / Statische Spitze | |

| Artikulierend Neigbare Spitze | ||

| Flexible Spitze | ||

| Nach Verfahren (Wert) | Totale Laparoskopische Hysterektomie | |

| Robotergestützte Hysterektomie | ||

| Tubenligatur und Fruchtbarkeit | ||

| Endometriumkarzinom-Chirurgie | ||

| Myomektomie und Myomentfernung | ||

| Weitere Gynäkologische Eingriffe | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Gynäkologiekliniken | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asiatisch-Pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Uterusmanipulatoren?

Die Marktgröße für Uterusmanipulatoren erreichte im Jahr 2026 370,51 Millionen USD, mit einem prognostizierten Wert von 479,92 Millionen USD bis 2031.

Welcher Produkttyp führt den Absatz an?

Einweg-Uterusmanipulatoren halten im Jahr 2025 einen Marktanteil von 54,02 %, da Krankenhäuser Wert auf Infektionskontrolle und regulatorische Compliance legen.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Die Modernisierung des Gesundheitssystems, neue ambulante Zentren und steigende chirurgische Volumina treiben eine CAGR von 7,55 % für den asiatisch-pazifischen Raum bis 2031 an.

Wie wirken sich Erstattungsänderungen auf die Nachfrage aus?

CMS aktualisierte die Codes für 2025, die komplexe Laparoskopie besser vergüten, und ermutigt Krankenhäuser und ambulante Operationszentren zur Übernahme minimalinvasiver Verfahren, die Manipulatoren erfordern.

Welche technologischen Trends prägen das zukünftige Gerätedesign?

KI-gestützte Roboterplattformen und RFID-gestützte Sensorrückmeldung treiben die nächste Generation artikulierender Manipulatoren mit automatischer Positionierung und Nutzungsverfolgung voran.

Seite zuletzt aktualisiert am: