Größe und Marktanteile des Marktes für Baumaschinen-Anbaugeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

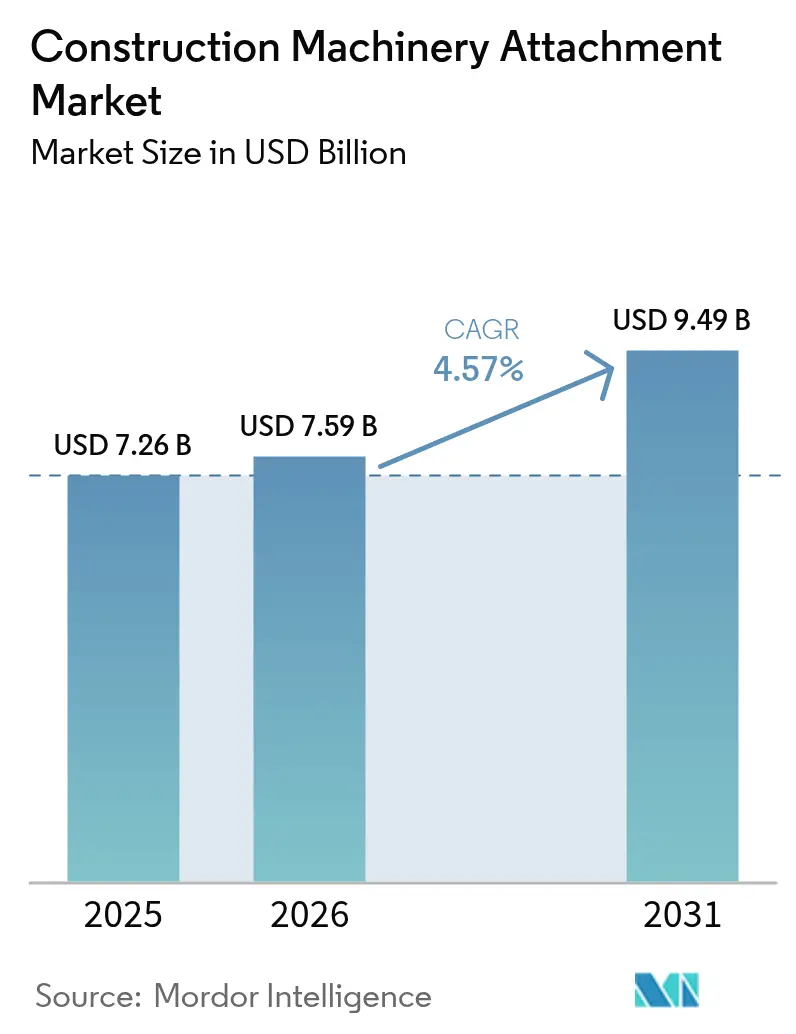

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2031) | 9.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

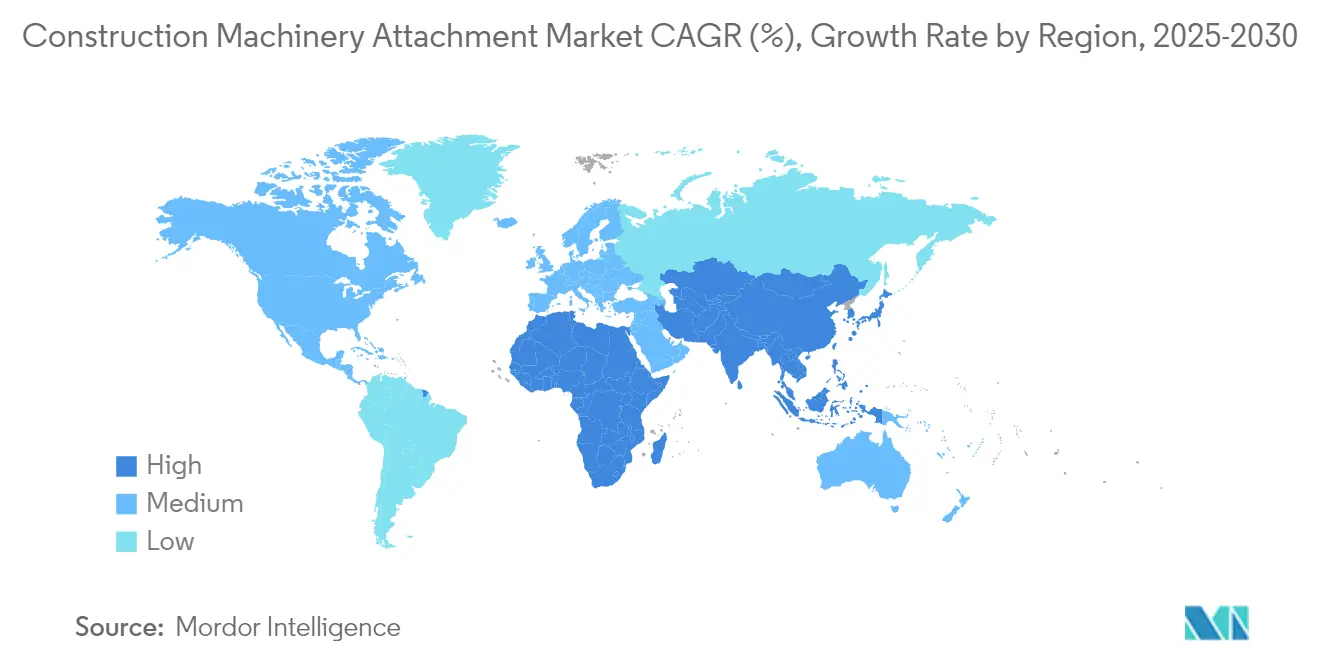

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Baumaschinen-Anbaugeräte von Mordor Intelligence

Die Marktgröße für Baumaschinen-Anbaugeräte wird voraussichtlich von 7,26 Milliarden USD im Jahr 2025 auf 7,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,57 % über den Zeitraum 2026–2031 einen Wert von 9,49 Milliarden USD erreichen. Das Wachstum wird durch beschleunigte Urbanisierung und staatlich geförderte Infrastrukturmodernisierungen gestützt, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, die die Nachfrage nach vielseitigen Zusatzgeräten ankurbeln, mit denen Auftragnehmer schnell zwischen Aushub-, Abbruch- und Materialhandhabungsaufgaben wechseln können. Mietflottenbetreiber standardisieren häufig verwendete Anbaugeräte – wie Hydraulikhämmer, Löffel, Greifarme und Tiltrotatoren – um die Auslastungsraten zu steigern und die Gesamtbetriebskosten zu senken, während strengere Sicherheits- und Emissionsvorschriften Upgrades auf neuere, effizientere Schnellwechsler- und automatisierte Werkzeugsteuersysteme vorantreiben. Künftige Chancen liegen bei elektrifizierten und hybriden Maschinen – bei denen leichte, energieeffiziente Anbaugeräte die Laufzeit pro Ladevorgang verlängern können – sowie bei intelligenten, IoT-fähigen Werkzeugen, die Produktivitätsdaten an Flottenmanagement-Plattformen zurückübermitteln und damit Nachmarkt-Einnahmequellen für vorausschauende Wartung und abonnementbasierte Softwaredienste erschließen.

Wichtigste Erkenntnisse des Berichts

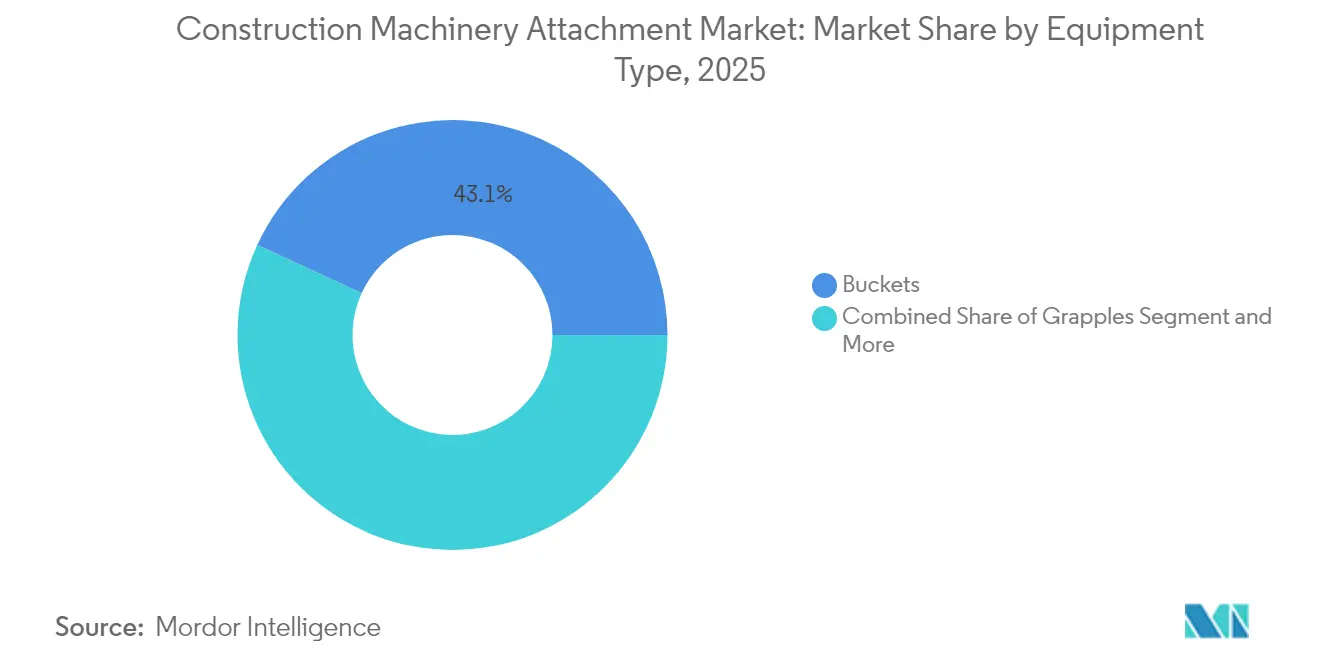

- Nach Gerätetyp führten Löffel mit einem Umsatzanteil von 43,12 % im Jahr 2025; Schnellwechsler werden bis 2031 voraussichtlich eine CAGR von 5,05 % verzeichnen.

- Nach Geräteklasse entfielen Bagger-Anbaugeräte im Jahr 2025 auf 47,20 % des Marktanteils für Baumaschinen-Anbaugeräte, während Kompaktraupenlader-Werkzeuge mit einer CAGR von 7,01 % das höchste Wachstum bis 2031 aufweisen.

- Nach Kupplungssystem hielten Steckbolzensysteme im Jahr 2025 einen Anteil von 38,70 %; Tiltrotatoren sind über denselben Zeitraum auf eine CAGR von 5,63 % ausgerichtet.

- Nach Anwendung entfielen Bauaktivitäten im Jahr 2025 auf einen Anteil von 39,60 % der Marktgröße für Baumaschinen-Anbaugeräte, während die Forstwirtschaft eine CAGR-Prognose von 6,43 % aufweist.

- Nach Vertriebskanal verzeichnete der Ersatzmarkt im Jahr 2025 einen Anteil von 61,75 %; der Vermietungsweg wächst bis 2031 mit einer CAGR von 6,83 %.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 46,10 % und bleibt mit einer CAGR von 5,18 % der am schnellsten wachsende regionale Block.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Baumaschinen-Anbaugeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom in Schwellenmärkten | +0.9% | Vorwiegend asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Nahost-Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hocheffizienten Anbaugeräten | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung von Mietflotten um multifunktionale Werkzeuge | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsumrüstungen | +0.5% | Europa und Nordamerika, frühe Übernahme in China | Mittelfristig (2–4 Jahre) |

| BIM-fähige Smart-ID-Anbaugeräte | +0.4% | Global, frühe Marktführerschaft in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Leichte Verbundwerkstoffdesigns | +0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Infrastrukturausgaben in Schwellenmärkten

Programme wie Indiens Nationales Infrastrukturprogramm erhöhen die Nachfrage nach robusten, leicht zu wartenden Anbaugeräten, die für anspruchsvolles Gelände und eingeschränkten Werkstattzugang geeignet sind. Indiens Baumaschinenbranche strebt bis 2030 einen Wert von 25 Milliarden USD an, ausgehend von 8,5 Milliarden USD, getragen durch ländliche Straßenprojekte, U-Bahn-Vorhaben und Wohnungsinitiativen. Chinesische OEMs reagieren mit kostenoptimierten Werkzeugen, die vereinfachte Hydrauliksysteme und lokale Stahlgüten verwenden, unterstützt durch Regionalwerke, die Lieferzeiten und Zollbelastungen reduzieren. Diese Entwicklungen kalibrieren Lieferketten neu und signalisieren eine tiefere Lokalisierung, da OEMs die Nähe zu wachstumsstarken Märkten anstreben.

Steigende Nachfrage nach hocheffizienten Anbaugeräten

Auftragnehmer priorisieren Durchsatz und Kraftstoffeinsparungen bei sinkenden Margen, was zur weitverbreiteten Einführung von Hochdurchsatz-Hydrauliksystemen und Präzisionswerkzeugen führt. Tiltrotatoren veranschaulichen diesen Wandel und verzeichnen eine CAGR von 5,86 % aufgrund der Fähigkeit zur 360°-Rotation, zur Reduzierung von Umpositionierungen und zur Entlastung des Maschinenbedieners [1]„Tiltrotator-Marktdaten 2025,” Rototilt Group, rototilt.com. Energierückgewinnungshämmer reduzieren den Kraftstoffverbrauch inzwischen um bis zu 15 % gegenüber konventionellen Geräten, während integrierte Sensoren Baustellen-Analyseplattformen speisen, die Wartungsbedarf frühzeitig melden. Ökosystemdenken verknüpft Schnellwechsler, automatisierte Steuerungen und Telematik zu einem einheitlichen Arbeitsablauf, der schlanke Terminplanung und kürzere Projektzyklen unterstützt.

Erweiterung von Mietflotten durch multifunktionale Werkzeuge

Mietunternehmen überarbeiten ihre Flotten rund um Anbaugeräte, die in einer Schicht für Abbrucharbeiten und in der nächsten für Feinplanierarbeiten eingesetzt werden können, was die Auslastung erhöht und die Inventarkomplexität verringert. Im Jahr 2025 wird der US-amerikanische Mietsektor voraussichtlich einen Umsatz von nahezu 82,6 Milliarden USD erzielen, was einem Wachstum von 5,7 % entspricht und die steigende Nachfrage nach vielseitigen Geräten unterstreicht. Universelle Kupplungsschnittstellen ermöglichen es Bedienern, denselben Hammer, Erdbohrer oder Greifarm auf verschiedenen Trägergeräten einzusetzen, wodurch die adressierbare Nachfrage gesteigert wird, ohne die Investitionsbudgets zu erhöhen. Modulare Bausätze, die ein Basisgerät für Materialhandhabung, Grabenziehen oder Präzisionsschneiden umrüsten, gewinnen an Bedeutung, da Mietunternehmen schlüsselfertige Pakete vermarkten, die Schulung und Telematik-Support bündeln.

Elektrifizierungsumrüstungen zur Förderung schwingungsarmer Werkzeuge

Batterie-elektrische Trägergeräte sind auf dem Vormarsch und suchen zunehmend nach spezialisierten Anbaugeräten, die Energie sparen, ohne die Produktivität zu beeinträchtigen. Schwingungsarme Meißel und leichte Erdbohrer reduzieren die Leistungsaufnahme, verlängern die Batteriezyklen und entsprechen den städtischen Lärmschutznormen. Oslos Nullemissions-Baustellenpflicht von 2025 bildet den Ausgangspunkt für die frühe Markteinführung und schafft Referenzprojekte für andere Kommunen. Hersteller optimieren Hydraulikkreise, ersetzen Stahl durch Verbundwerkstoffe und integrieren Schwingungsdämpfer, um höhere Einsatzzyklen pro Ladevorgang zu ermöglichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Maschinenbedienern | −0.6% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Spezialstahl | −0.5% | Global, größte Auswirkungen in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für hydraulische Werkzeuge | −0.4% | Global, am stärksten in preissensiblen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei IoT-Anbaugeräten | −0.2% | Global, regulatorischer Fokus in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Anbaugeräte-Bedienern

Branchenumfragen zeigen, dass bis 2030 73.500 neue Techniker benötigt werden, um den Betrieb fortschrittlicher Werkzeuge zu unterstützen, während die Ausbildungskapazitäten hinterherhinken. Komplexe Tiltrotatoren und intelligente Schnellwechsler erfordern hydraulische, elektronische und diagnostische Kenntnisse. Bis zu 40 % der Ausfallzeiten sind auf Bedienerfehler zurückzuführen, was die Projektkosten erhöht. OEM-gesponserte Akademien, Mikrozertifizierungsprogramme und Simulatorplattformen zielen darauf ab, die Lücken zu schließen, doch die Verfügbarkeit von Fachkräften bleibt in naher Zukunft ein Engpass bei Einsatzplänen.

Volatilität in der Spezialstahl-Lieferkette

Der Bausektor verbraucht 50 % der weltweiten Stahlproduktion, sodass plötzliche Hüttenwerksausfälle oder Exportbeschränkungen die Legierungszuschläge schnell ansteigen lassen und die Lieferzeiten verlängern, was die Produktionskosten für Anbaugeräte in Spitzenvolatilitätsphasen um 10–25 % erhöht. Pandemiebedingte Stilllegungen, gefolgt von einem schnellen Wiederanstieg der Projekte, haben das Angebots-Nachfrage-Ungleichgewicht vertieft und die Beschaffung von hochverschleißfesten Platten für Schneidkanten, Meißel und Tiltrotator-Gehäuse zu stabilen Preisen erschwert. Die Bestandsstrategien vertikal integrierter Produzenten wie Cleveland-Cliffs beeinflussen die Benchmarkpreise und verstärken die Schwankungen, die mittelständische OEMs spüren. Kleinere Hersteller verzögern manchmal Markteinführungen oder substituieren durch schwerere Güten, die das Gewicht erhöhen und den Kraftstoffverbrauch steigern, während Mietunternehmen ältere Geräte länger im Einsatz halten, um Engpässe zu überbrücken. Vertragsklauseln, die die Preisgestaltung an Stahlkosten koppeln, diversifizierte Hüttenwerknetzwerke und erhöhte Lagerbestände helfen, das Risiko zu dämpfen, doch anhaltende Unsicherheit belastet weiterhin die Margen und trübt die Lieferpläne. Diese Volatilität mindert die prognostizierte CAGR des Marktes um geschätzte 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Löffel führen trotz Schnellwechsler-Innovation

Löffel machten 2025 43,12 % des Marktes für Baumaschinen-Anbaugeräte aus, aufgrund ihrer universellen Einsetzbarkeit bei Aushub-, Materialhandhabungs- und Gewinnungsaufgaben. Die Marktgröße für Baumaschinen-Anbaugeräte im Bereich Löffel wird sich stetig erhöhen, da die Infrastrukturerneuerung die Basisnachfrage aufrechterhält. Schnellwechsler, obwohl mit einem kleineren Anteil, sind auf eine CAGR von 5,05 % ausgerichtet, da Flottenmanager schnelle, werkzeuglose Wechsel schätzen, die Stillstandzeiten minimieren.

Wachstumsmuster unterstreichen eine Hinwendung zum modularen Design. Hersteller integrieren zunehmend LIN-Bus-Sensoren und RFID-Tags, die Zyklusanzahlen und Wartungsbedarf in Echtzeit verfolgen. Hydraulikhämmer profitieren von Sanierungs- und Abbrucharbeiten in städtischen Kernen, während Greifarme in der Forstwirtschaft und im Abfalltransfer an Bedeutung gewinnen. Erdbohrer verzeichnen konstante Bestellungen aus dem Telekommunikationsgraben- und Versorgungsmastbau. Spezialscheren und Pulverisierer finden Absatz, da Recyclingvorschriften strenger werden. Die Zukunft des Segments hängt von Interoperabilitätsstandards ab, die es einem Schnellwechsler ermöglichen, mit konkurrierenden Anbaugerätemarken ohne Leistungsverlust zu kommunizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Geräteklasse: Bagger dominieren, während Kompaktlader aufholen

Bagger-Anbaugeräte repräsentierten 2025 einen Marktanteil von 47,20 % im Markt für Baumaschinen-Anbaugeräte, was die Rolle des Baggers als primäre Erdbewegungsplattform widerspiegelt. Kompaktraupenlader-Werkzeuge wachsen mit einer CAGR von 7,01 % am schnellsten, da Behörden Vollmaschinen in dicht besiedelten Innenstadtbereichen einschränken. Die Marktgröße für Baumaschinen-Anbaugeräte im Bereich Kompaktlader wird voraussichtlich stark ansteigen, da Mietdepots ihre Bestände an Grabenfräsen, Fräsköpfen und Kaltfräsköpfen für 90-PS-Träger aufstocken.

Kompaktlader-Werkzeuge bleiben bei kleinen Auftragnehmern aufgrund ihrer Kosteneffektivität beliebt, während Hecklader-Zusatzgeräte bei kommunalen Versorgungsarbeiten eingesetzt werden. Radlader-Gabeln und Umschlagslöffel dienen weiterhin als Hauptarbeitsmittel für Schüttgut. Mini-Bagger-Anbaugeräte profitieren vom innerstädtischen Wohnungsbau, wobei kippbare Planierungslöffel Marktanteile gewinnen. Teleskopstapler-Plattformen verzeichnen inkrementellen Bedarf bei Zwischengeschoss-Bauten und industriellen Regalinstallationen. Anbieter entwickeln mit Hochdruck cloudbasierte Steuersysteme, die die Hydraulikströme automatisch auf die optimalen Einstellungen jedes Anbaugeräts abstimmen.

Nach Kupplungssystem: Steckbolzensysteme dominieren trotz Tiltrotator-Innovation

Steckbolzensysteme hielten 2025 einen Anteil von 38,70 %. Auftragnehmer schätzen weiterhin Einfachheit, niedrige Kosten und geringen Wartungsaufwand. Gleichzeitig verzeichnen Tiltrotatoren eine CAGR von 5,63 %, da die Produktivitätssteigerungen ihren höheren Preis in Märkten mit hohen Arbeitskosten überwiegen.

Automatische Hydraulikkupplungen, von skandinavischen Anbietern entwickelt, ermöglichen Werkzeugwechsel vom Fahrersitz aus und dichten Flüssigkeitsleitungen beim Anschließen ab, was Verschütten und Kontaminationsrisiken reduziert. Universelle Schnellwechsler zielen darauf ab, Werkzeugflotten über mehrere OEM-Träger zu harmonisieren, was die Logistik für Mietunternehmen vereinfacht. Normungsgremien in Europa und Nordamerika fördern ISO-konforme Schnellwechsler-Geometrien zur Stärkung der markenübergreifenden Kompatibilität, was die Marktdurchdringung voraussichtlich beschleunigen wird.

Nach Anwendung: Bau führt, während die Forstwirtschaft an Dynamik gewinnt

Der Baubereich absorbierte 2025 39,60 % der Nachfrage dank grundlegender Erdarbeiten, Hochhausbau und Tiefbauprojekten. Demgegenüber zeigt die Forstwirtschaft mit einer CAGR von 6,43 % das stärkste Wachstum, da Klimapolitiken Mittel für die Reduktion von Waldbrandbrennmaterial und nachhaltige Holzwirtschaft lenken. Die Marktgröße für Baumaschinen-Anbaugeräte im Bereich Forstwirtschaftswerkzeuge ist kleiner, doch die Investitionen in zweckgebundene Fällköpfe mit Kettensäge, Mulcher und Biomasse-Greifarme nehmen zu.

Der städtische Abbruch treibt die Übernahme von Betonpulverisierern und staubreduzierenden Meißeln voran. Bergbau und Gewinnung erfordern verschleißfeste Löffel mit Seitenwangen und Verschleißauskleidungen. Land- und Forstwirtschaft sowie Landschaftspflege fordern Mehrzweckschaufeln und Bodenfräsen, die für Kompaktträger geeignet sind. Abfallhandhabungs-Greifarme und -Scheren wachsen im Einklang mit Kreislaufwirtschaftsstrategien. Saisonale Schneeräum-Anbaugeräte verzeichnen erhöhte Beschaffung, da Kommunen ihre Winterwartungsflotten gegen volatile Wettermuster stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Ersatzmarkt-Dominanz bei gleichzeitigem Mietwachstum

Der Ersatzmarktvertrieb repräsentierte 2025 61,75 % des globalen Umsatzes, da Auftragnehmer es vorziehen, Anbaugeräte projektspezifisch anzupassen, anstatt Werkspakete zu bestellen. Unabhängige Händler führen markenunabhängige Bestände, bieten Aufarbeitungsdienstleistungen und flexible Finanzierungen an, die kurzen Vertragslaufzeiten entsprechen.

Der Mietumsatz steigt mit einer CAGR von 6,83 %, da Generalunternehmer anlagensparende Modelle bevorzugen. Pakete umfassen nun Telematik-Dashboards, Bediener-Schulung und Vor-Ort-Wartung, was Mietunternehmen dabei hilft, sich als Produktivitätspartner statt als bloße Geräteverleiher zu positionieren. OEM-Kanäle bündeln weiterhin proprietäre Anbaugeräte mit neuen Trägerverkäufen und nutzen dabei integrierte Steuerungsalgorithmen und erweitertes Garantiemarketing. Digitale Marktplätze entstehen ebenfalls und ermöglichen das Teilen von Anbaugeräten unter Gleichgestellten, obwohl regulatorische und Haftungsfragen noch geklärt werden müssen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Baumaschinen-Anbaugeräte mit einem Anteil von 46,10 % im Jahr 2025 an und wird bis 2031 voraussichtlich eine CAGR von 5,18 % verzeichnen. Chinas Dekarbonisierungsfahrplan beschleunigt den Einsatz elektrischer Trägergeräte, was einheimische OEMs wie Sany und XCMG dazu veranlasst, zweckgebundene Hämmer, Greifarme und Grabenfräsen einzuführen, die lokalen Emissionszielen entsprechen. Im Haushaltsjahr 2024 verzeichnete Indien, gestützt durch infrastrukturgetriebene Regierungsinitiativen, einen Anstieg der Baumaschinenverkäufe um 26 % auf insgesamt 135.650 Einheiten. Südostasiatische Nationen lenken Investitionen im Rahmen der Gürtel-und-Straße-Initiative in Mautstraßen und Häfen, was die Nachfrage nach Baggerlöffeln und Langarm-Abbruch-Anbaugeräten erhöht.

Nordamerika bleibt die zweitgrößte Region, gestützt durch die Pipeline des Gesetzes über Infrastrukturinvestitionen und Beschäftigung in Höhe von 550 Milliarden USD, das Brückensanierungen, Schienenausbau und Wasserversorgungsmodernisierungen vorantreibt. Während die Trägerverkäufe 2024 zurückgingen, verlagerte sich die Anbaugerätenachfrage auf hochwertige Werkzeuge, die die Baustellenauslastung steigern. Die Übernahme von Tiltrotatoren nimmt in Kanada zu, wo Arbeitskräftemangel Auftragnehmer dazu bringt, auf Technologien zu setzen, die Bedienzeit einsparen. Elektrizitätsbereite Anbaugeräte gewinnen in Kalifornien und New York frühe Marktanteile, da staatliche Maßnahmen die Emissionsgrenzwerte verschärfen.

Europa priorisiert lärm- und schwingungsarme Systeme, katalysiert durch dichte städtische Vorschriften. Hersteller verfeinern Anbaugeräte für vollelektrische Kompaktbagger, während Volvo bis 2030 vollständig elektrische Portfolios für Leichtgeräte anstrebt. Deutschland führt präzise joystickgesteuerte Schnellwechsler für die Renovierung historischer Gebäude ein. Das Vereinigte Königreich und Frankreich leiten Renovierungssubventionen in energieeffiziente Gebäudesanierungen, was die Nachfrage nach hand-arm-schwingungsreduzierten Meißeln und staubreduzierten Scheren steigert. Osteuropäische Märkte betonen Erschwinglichkeit und bevorzugen aufgearbeitete Anbaugeräte und lokale Aufarbeitungswerkstätten, um Budgets zu strecken, während gleichzeitig der Autobahnausbau vorangetrieben wird.

Wettbewerbslandschaft

Der Markt für Baumaschinen-Anbaugeräte weist eine moderate Konzentration auf, wobei Caterpillar, Komatsu und Volvo neben spezialisierten Unternehmen wie Rototilt, Kinshofer und Okada agieren. Chinesische Neueinsteiger nutzen wettbewerbsfähige Preisgestaltung und dichte Händlernetzwerke, um Aufträge in Schwellenmärkten zu gewinnen. Der Kernwettbewerb verlagert sich von eigenständigem Stahl zu integrierten Lösungen, die Hardware, Sensornetzwerke und Cloud-Portale kombinieren, welche Warnmeldungen zur vorausschauenden Wartung liefern.

Führende OEMs bündeln Mehrwertdienste. Caterpillars PL161-Tracker integriert Bluetooth-Tags in Anbaugeräte, sodass Flottenmanager Standort, Betriebsstunden und Diebstahlereignisse über Projektstandorte hinweg verfolgen können[3]„PL161 Anbaugeräte-Tracker Produktblatt,” Caterpillar Inc., cat.com . Komatsu investiert in das Smart Construction Dashboard, das dreidimensionale Baustellenmodelle mit Echtzeit-Anbaugerätemetriken überlagert, um die Zykluseffizienz zu optimieren. Volvo kooperiert mit Steelwrist bei symmetrischen Schnellwechsler-Standards zur Erweiterung der Anbaugerätekompatibilität.

Nischeninnovatoren erschließen Lücken bei Verbundwerkstoff-Schneidköpfen oder Niederdruckhydraulik-Routern für elektrische Mini-Bagger. Große Mietunternehmen integrieren vertikal Aufarbeitungszentren, um die Lebensdauer von Anbaugeräten zu verlängern und Daten für Preisalgorithmen zu gewinnen. Die Fusionen- und Übernahmedynamik hält an: Der europäische Spezialist Mantovanibenne sondiert strategische Beteiligungen in Nordamerika, um Infrastrukturfinanzierungen zu erschließen, während US-amerikanische Private-Equity-Gesellschaften asiatische Greifarmhersteller für Mittelmarkt-Konsolidierungen im Visier haben.

Marktführer der Baumaschinen-Anbaugerätebranche

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Volvo Construction Equipment

Case Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Remu stellte hausintern entwickelte Hardox-Stahl-Brecherlöffel mit Rock-Zone-Technologie vor und erweiterte damit sein Abbruchportfolio.

- Januar 2025: Ligchine brachte das E-Z Grader Kompaktlader-Anbaugerät auf den Markt, um Planierungsgeschwindigkeit und -genauigkeit zu verbessern.

- September 2024: Yanmar veröffentlichte eine neue Familie von Kompaktraupenlader-Anbaugeräten für Landschaftspflege- und Leichtbauaufgaben.

- Juli 2024: Mecalac präsentierte MB30–MB80-Hydraulikhämmer für 5–16-Tonnen-Bagger mit Leerlaufschutz und automatischer Schmierung.

Berichtsumfang des globalen Marktes für Baumaschinen-Anbaugeräte

| Löffel |

| Greifarme |

| Hydraulikhämmer |

| Erdbohrer |

| Schnellwechsler |

| Aufreißer |

| Pulverisierer |

| Scheren |

| Mulcher |

| Sonstige |

| Bagger-Anbaugeräte |

| Kompaktlader-Anbaugeräte |

| Kompaktraupenlader-Anbaugeräte |

| Hecklader-Anbaugeräte |

| Radlader-Anbaugeräte |

| Mini-Bagger-Anbaugeräte |

| Teleskopstapler-Anbaugeräte |

| Sonstige |

| Steckbolzen |

| Dedizierter Schnellwechsler |

| Universeller Schnellwechsler |

| Tiltrotator |

| Automatische Hydraulikkupplung |

| Bau |

| Abbruch und Stilllegung |

| Bergbau und Gewinnung |

| Forstwirtschaft |

| Land- und Forstwirtschaft sowie Landschaftspflege |

| Abfall und Recycling |

| Schneeräumung und Straßenwartung |

| Sonstige |

| OEM |

| Ersatzmarkt |

| Miete |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Löffel | |

| Greifarme | ||

| Hydraulikhämmer | ||

| Erdbohrer | ||

| Schnellwechsler | ||

| Aufreißer | ||

| Pulverisierer | ||

| Scheren | ||

| Mulcher | ||

| Sonstige | ||

| Nach Geräteklasse | Bagger-Anbaugeräte | |

| Kompaktlader-Anbaugeräte | ||

| Kompaktraupenlader-Anbaugeräte | ||

| Hecklader-Anbaugeräte | ||

| Radlader-Anbaugeräte | ||

| Mini-Bagger-Anbaugeräte | ||

| Teleskopstapler-Anbaugeräte | ||

| Sonstige | ||

| Nach Kupplungssystem | Steckbolzen | |

| Dedizierter Schnellwechsler | ||

| Universeller Schnellwechsler | ||

| Tiltrotator | ||

| Automatische Hydraulikkupplung | ||

| Nach Anwendung | Bau | |

| Abbruch und Stilllegung | ||

| Bergbau und Gewinnung | ||

| Forstwirtschaft | ||

| Land- und Forstwirtschaft sowie Landschaftspflege | ||

| Abfall und Recycling | ||

| Schneeräumung und Straßenwartung | ||

| Sonstige | ||

| Nach Vertriebskanal | OEM | |

| Ersatzmarkt | ||

| Miete | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Baumaschinen-Anbaugeräte?

Der Markt wird im Jahr 2026 auf 7,59 Milliarden USD bewertet und soll bis 2031 einen Wert von 9,49 Milliarden USD erreichen.

Welche Region führt die weltweite Nachfrage nach Baumaschinen-Anbaugeräten an?

Der asiatisch-pazifische Raum hält 46,10 % des Umsatzes von 2025 und soll bis 2031 mit einer CAGR von 5,18 % wachsen.

Welcher Gerätetyp hat den größten Marktanteil?

Löffel machen 43,12 % des Umsatzes von 2025 aus, was ihre universelle Rolle bei Aushub- und Materialhandhabungsaufgaben widerspiegelt.

Warum wachsen Mietkanäle schneller als Direktkäufe?

Auftragnehmer bevorzugen anlagensparende Strategien und treiben den Mietumsatz auf eine CAGR von 6,83 %, da Flotten auf multifunktionale Schnellwechselwerkzeuge umstellen.

Seite zuletzt aktualisiert am: