Asphaltfertiger-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

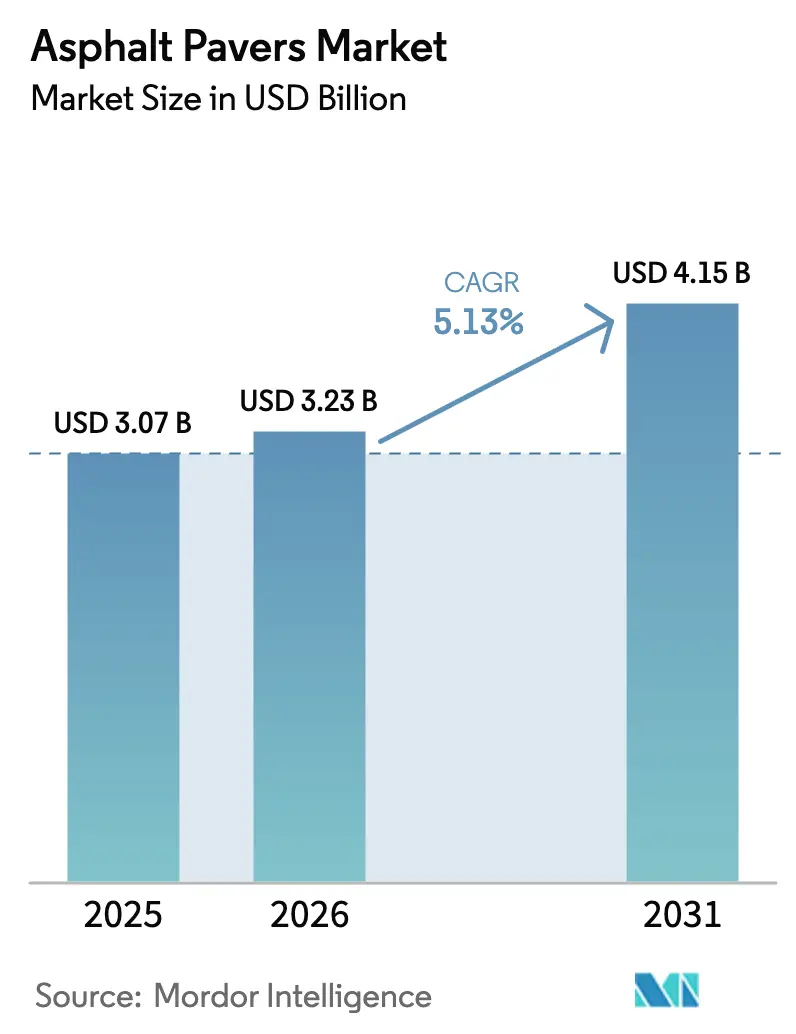

| Marktgröße (2026) | 3.23 Milliarden US-Dollar |

| Marktgröße (2031) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asphaltfertiger-Markt Analyse von Mordor Intelligence

Die Größe des Asphaltfertiger-Marktes soll von 3,07 Milliarden USD im Jahr 2025 auf 3,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,13 % über den Zeitraum 2026–2031 einen Wert von 4,15 Milliarden USD erreichen. Dieser stetige Anstieg spiegelt umfangreiche Mittelzuweisungen für öffentliche Bauvorhaben, einen Bauboom in aufstrebenden Megastädten sowie Präzisionstechnologiepakete wider, die Materialverschwendung und Arbeitsstunden reduzieren. Beschleunigtes US-amerikanisches Bundesstraßenfinanzierungsprogramm, Chinas Autobahnausbau und Indiens Bharatmala-Straßenbauprogramm halten die Auftragspipelines gefüllt, während Warmmischasphalt-Formulierungen die Bausaison in gemäßigten Klimazonen verlängern. Auftragnehmer tendieren zu Maschinen, die Gefällesteuerung mit Telematik verbinden, da der Datenstrom vorausschauende Wartung und Compliance-Dokumentation unterstützt. Gleichzeitig begrüßen preissensible Käufer in Afrika und Südostasien kostengünstige chinesische Marken, während Emissionsvorschriften in Nordamerika und Europa die Nachfrage in Richtung Stage-V-konformer Motoren und Elektroantriebsoptionen lenken. Der Asphaltfertiger-Markt steht an der Schnittstelle von Produktivität, Nachhaltigkeit und Datenmonetarisierung und schafft neue Chancen für Erstausrüster, die Hardware mit Software und Schulungen bündeln können.

Wichtigste Erkenntnisse des Berichts

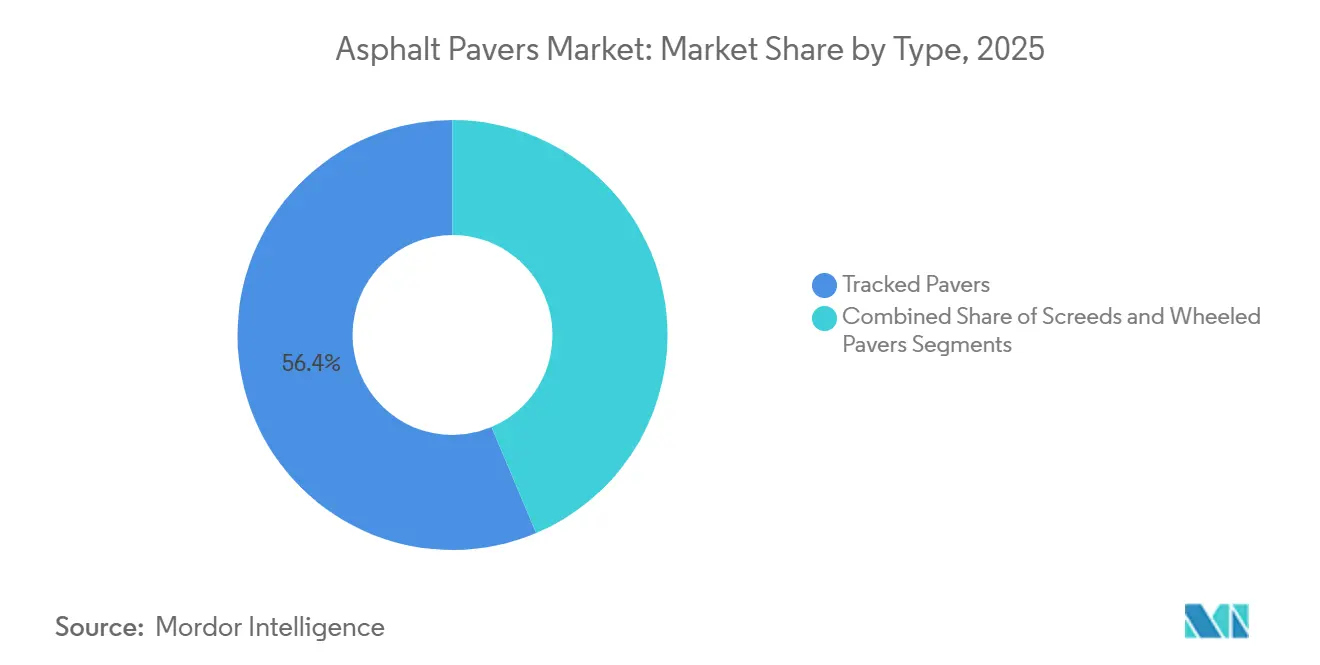

- Nach Typ führten Raupenfertiger mit einem Asphaltfertiger-Marktanteil von 56,36 % im Jahr 2025, während Einbaubohlen bis 2031 mit einem CAGR von 6,88 % das schnellste Wachstum unter allen Segmenten verzeichnen.

- Nach Einbaubreite entfiel auf die Standardbreite von 2,4–2,55 m ein Umsatzanteil von 35,87 %; Einheiten über 2,55 m sollen bis 2031 einen CAGR von 7,58 % erzielen.

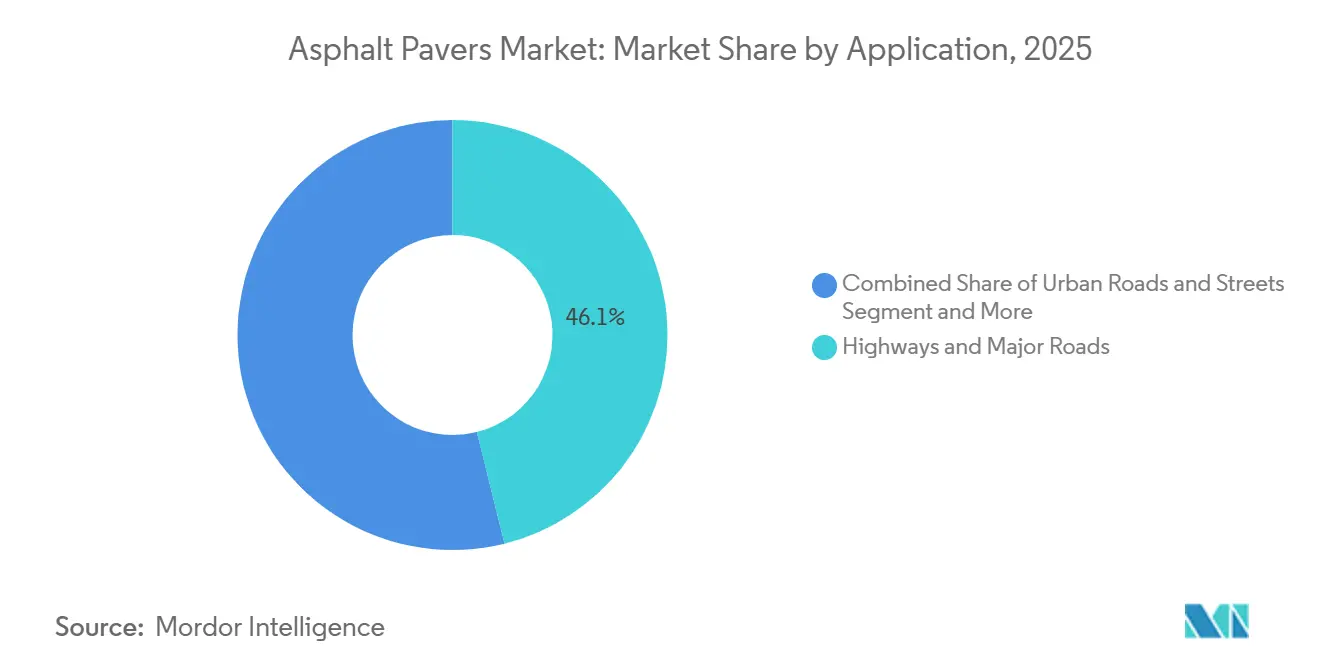

- Nach Anwendung entfielen 46,12 % der Nachfrage im Jahr 2025 auf Autobahnen und Hauptstraßen, während Flughafenbahnprojekte bis 2031 mit einem CAGR von 7,99 % wachsen sollen.

- Nach Endnutzer entfielen 51,24 % der Ausgaben im Jahr 2025 auf Behörden und öffentliche Einrichtungen, während Vermietungsunternehmen mit einem CAGR von 6,17 % expandieren, da Auftragnehmer Flottenflexibilität anstreben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Asphaltfertiger-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Straßenbau und Urbanisierung | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Beschleunigtes Infrastrukturfinanzierungsprogramm | +1.5% | Nordamerika, ausgewählte EU-Programme | Mittelfristig (2–4 Jahre) |

| Integration von Telematik und Gefällesteuerung | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Warmmischasphalt | +0.7% | Nordamerika, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Kompaktfertigern in dicht besiedelten Städten | +0.5% | Städtische Zentren im asiatisch-pazifischen Raum, europäische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Sprühfertiger-Verbunddeckentechnologie | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Straßenbaus und der Urbanisierung im asiatisch-pazifischen Raum

Die rasche Urbanisierung treibt eine Welle von Autobahn- und kommunalen Straßenbauprojekten im asiatisch-pazifischen Raum an. Die chinesische Provinz Guangdong hatte Pläne, bis 2025 12.000 km neue Autobahnen fertigzustellen, und Indien strebt bis 2027 17.000 km Ausbauten an, was mehrjährige Auftragsbücher für Raupenmaschinen sichert[1]GD Today, "Bis 2025 12.000 km Autobahn in Guangdong für den Verkehr freigeben, um die Konnektivität in der GBA zu beschleunigen", Büro für auswärtige Angelegenheiten der Stadtregierung Guangzhou, eguangzhou.gov.cn. Die Finanzierung im Rahmen der Neuen Seidenstraße unterstützt Ausschreibungen für Hauptverkehrsstraßen in Indonesien und Vietnam, die im Jahr 2025 jeweils 5 Milliarden USD übersteigen, während Städte der zweiten Ebene in Indien Kompaktfertiger für Nebenstraßen einsetzen. Die Asiatische Entwicklungsbank schätzt, dass das sich entwickelnde Asien bis 2030 jährlich 1,7 Billionen USD an Infrastrukturinvestitionen benötigt, was sicherstellt, dass der Asphaltfertiger-Markt die westlichen Regionen beim absoluten Einheitenwachstum übertreffen wird[2]"Deckung des Infrastrukturbedarfs Asiens", Asiatische Entwicklungsbank, adb.org.

Beschleunigtes Infrastrukturfinanzierungsprogramm in Nordamerika

Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellte 110 Milliarden USD für Straßen und Brücken bereit, wobei bis Mitte 2025 rund 76 % der Mittel bereits gebunden waren. Staatliche Verkehrsbehörden legen den Schwerpunkt auf vorbeugende Instandhaltung, was die Nachfrage nach Dünnschichteinbaubohlen und Sprühbindefertigern steigert. Kanadas Programm „Investing in Canada” fließen 33,5 Milliarden CAD in den öffentlichen Nahverkehr, grüne Infrastruktur und soziale Infrastruktur ein und lenken die Spezifikationen in Richtung Raupenfertiger mit Kältewetterpaketen. Warmmischasphalt-Vorschriften ermöglichen das Einbauen bei Temperaturen bis zu 10 °C, was vier bis sechs zusätzliche Arbeitswochen hinzufügt und die jährliche Maschinenauslastung erhöht.

Integration von Telematik und Gefällesteuerung steigert den ROI

Telematik und automatisierte Gefällesteuerung reduzieren Asphaltüberschüsse erheblich, wie eine Feldstudie im Tiefbaubereich aus dem Jahr 2025 belegt. Auftragnehmer überwachen nun Einbaubohltemperatur, Kraftstoffverbrauch und Leerlaufzeiten aus der Ferne und planen Wartungsarbeiten vor dem Auftreten von Ausfällen. Vermietungsunternehmen wechseln zur nutzungsbasierten Preisgestaltung und berechnen pro Kubikmeter eingebautem Asphalt, was die Technologieakzeptanz bei kleineren Auftragnehmern weiter beschleunigt. Europäische Rückverfolgbarkeitsvorschriften verlangen digitale Einbauprotokolle – ein Compliance-Vorteil, den Erstausrüster der Klasse 1 nutzen, um Premiumpreise zu schützen.

Einführung von Warmmischasphalt verlängert die Einbausaison

Warmmischasphalt machte gemäß den neuesten Berichten rund 40 % des US-amerikanischen Tonnageaufkommens aus und verzeichnete in den letzten 2–3 Jahren einen erheblichen Anstieg. Niedrigere Mischtemperaturen reduzieren den Kraftstoffverbrauch und die Treibhausgasemissionen und stehen im Einklang mit staatlichen Klimazielen. Längere Einbausaisons verbessern die Flottenauslastung und beschleunigen die Amortisation neuer Einheiten, was den Preisaufschlag für warmmischasphalttaugliche Einbaubohlen rechtfertigt. Erstausrüster bieten beheizte Einbaubohlplatten an, die die Verdichtungstemperatur auch bei niedrigen Umgebungstemperaturen aufrechterhalten und Nachbesserungen reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ausweitung des Mietgeschäftsmodells | -0.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Bitumenpreisvolatilität | -0.4% | Global, an Rohölmärkte gekoppelt | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Maschinenführern | -0.3% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten fortschrittlicher Fertiger

Telematikausgestattete Raupenfertiger können zwischen 450.000 und 650.000 USD kosten, was viele kleinere Auftragnehmer vom Eigentumsmodell ausschließt. Der Wartungsbedarf wird komplexer, da Sensorsysteme, Hydraulik und eingebettete Software OEM-zertifizierte Dienstleister erfordern, die in ländlichen Regionen selten zu finden sind. Einfuhrzölle und eingeschränkter Zugang zu Krediten erhöhen die Gesamtbetriebskosten in Schwellenländern weiter und drängen Käufer zu Basismodellen ohne Premium-Elektronik. Chinesische Marken bieten abgespeckte Maschinen mit erheblichem Preisnachlass an, doch die Technologielücke schränkt ihre Attraktivität in regulierten Märkten ein.

Ausweitung des Gerätevermietungsgeschäftsmodells

Die Vermietungsquote erreichte 2025 in Nordamerika über 50 % der Ausgaben für Baumaschinen, da Auftragnehmer Flexibilität und Bilanzentlastung anstrebten. Auslastungsraten über 70 % veranlassen Vermietungsunternehmen, Flotten zu überholen statt neue zu kaufen, was Ersatzzyklen verlängert und OEM-Volumina komprimiert. Mengenrabatte von bis zu 25 % schmälern die Herstellermargen, obwohl Ersatzteilverkäufe und Telematikabonnements den Fehlbetrag teilweise ausgleichen. Die Ausbreitung der Vermietung in Indien und Südostasien signalisiert eine globale Diffusion, die Verkaufsstrategien im Laufe des Jahrzehnts neu gestalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Raupenfertiger dominieren, während Einbaubohlen aufholen

Raupenfertiger erzielten 56,36 % des Umsatzes im Jahr 2025 und belegen das Vertrauen der Auftragnehmer in ihre Traktion auf weichen Unterlagen und steilen Gefällen. Radfahrzeuge bleiben für die städtische Oberflächenerneuerung bevorzugt, da schnellere Umsetzungen die Leerlaufzeiten reduzieren, doch ihr Marktanteil erodiert, da Raupenmodelle höhere Fahrgeschwindigkeitsmodi hinzufügen. Das Einbaubohlen-Segment sticht mit einem CAGR von 6,88 % bis 2031 hervor, angetrieben durch Fahrbahnerhaltungsbudgets, die Dünnschichtbeläge und gebundene Deckschichten betonen. Staatliche Instandhaltungsausgaben in den USA lenkten den Großteil der Autobahnmittel 2025 in vorbeugende Maßnahmen und steigerten die Bestellungen für ausziehbare Einbaubohlen. Diese Nachfrage verstärkte die Attraktivität intelligenter Einbaubohlen, die die Stampferfrequenz bei Temperaturschwankungen automatisch korrigieren.

Elektrifizierte Raupenmaschinen debütierten 2025 und versprechen leiseres Nachteinbauen sowie die Einhaltung von Nullemissionsvorschriften in dicht besiedelten Städten. Radfertiger haben mit engeren Wendekreisen und halbautonomem Lenken reagiert, um relevant zu bleiben. Einbaubohlenhersteller integrieren nun Sensoren, die Belagsdichte und -temperatur erfassen und Projektverantwortlichen prüfungssichere Berichte liefern, was den Softwareumsatz nach dem Verkauf steigert. Die Konvergenz der Typkategorien lässt Mehrzweckplattformen erahnen, die durch Anbaumodule zwischen Autobahn-, Straßen- und Deckschichteinsatz wechseln können.

Nach Einbaubreite – Breitfertiger beschleunigen bei Großprojekten

Standardbreiten von 2,4–2,55 m erzielten 35,87 % des Umsatzes im Jahr 2025 und entsprechen den Einspurautobahn-Spezifikationen in den meisten Regionen. Maschinen über 2,55 m wachsen jedoch mit einem CAGR von 7,58 %, da Flughafenrollbahnen und mehrspurige Autobahnen schnellere Übergänge und weniger Kaltfugen erfordern. Chinas Anforderungen von 3,75 m Spurbreite für künftigen autonomen Lkw-Verkehr treiben noch breitere Einbaubohlen voran und inspirieren Modelle, die zwei Spuren in einem Durchgang einbauen. Kompaktbereiche unter 1,5 m decken Radwege und Fußgängerzonen ab und profitieren von europäischen Stadtplänen, die autofreie Zonen ausweiten.

Flughafenausschreibungen nennen routinemäßig Flugverspätungskosten von 50.000–100.000 USD pro Stunde, was Investitionen in Breitfertiger mit ununterbrochenem Durchsatz rechtfertigt. Europäische Erstausrüster haben davon profitiert, wobei Flaggschiffeinheiten 2025 hochkarätige Rollbahnaufträge in Frankfurt und Amsterdam sicherten. Enge Stadtgassen in Jakarta und Ho-Chi-Minh-Stadt treiben die Nachfrage nach Fertigern unter 1,5 m an – eine Nische, die asiatische Hersteller mit leichten Gummiraupendesigns ausnutzen. Käufer bewerten Breitenkategorien nun anhand der gesamten Projektökonomie statt des Listenpreises, was die Nachfrage nach Anwendungsdringlichkeit weiter segmentiert.

Nach Anwendung – Flughäfen überholen Autobahnen

Autobahnen und Hauptstraßen absorbierten 46,12 % der Nachfrage nach Einbaugeräten im Jahr 2025 und spiegeln die staatliche Dominanz bei den Ausgaben für den Oberflächenverkehr wider. Flughäfen werden jedoch bis 2031 mit einem CAGR von 7,99 % expandieren, angetrieben durch die Erholung des Passagieraufkommens und Kapazitätserweiterungen der Rollbahnen. Der Internationale Luftverkehrsverband erwartet 5,2 Milliarden Passagiere im Jahr 2026, was einen Ansturm auf polymermodifizierte Asphaltmischungen auslöst, die hoher Strahltriebwerkshitze standhalten. Die Größe des Asphaltfertiger-Marktes für Flughafenaufträge soll steigen, da sich Erneuerungszyklen verkürzen. Stadtstraßen und Sammelstraßen stützen stabile Volumina für Kompaktmaschinen, während die Parkplatzbefestigung gewerblichen Immobilientrends folgt.

Rollbahnschließungen sind mit hohen Strafen verbunden, daher schreiben Projektverantwortliche 24/7-Betrieb und Telemetrie zur Dokumentation der Belagsdichte vor. Vermietungsanbieter halten Breitfertiger mit lasergeführten Einbaubohlen speziell für diese komprimierten Zeitpläne bereit. Der Autobahneinbau verlagert sich in Richtung intelligenter Verdichtung, bei der bordeigene Sensoren Walzensequenzen steuern und vorzeitige Rissbildung minimieren. Kommunale Nachtarbeiten treiben die Nachfrage nach batteriebetriebenen Fertigern an, die Lärm und Emissionen reduzieren und eine grüne Premiumnische eröffnen, die noch nicht vollständig erschlossen ist.

Nach Endnutzer – Vermietungsunternehmen gestalten die Beschaffung neu

Behörden und öffentliche Einrichtungen behielten 2025 einen Anteil von 51,24 %, angetrieben durch staatliche Infrastrukturaufträge. Private Auftragnehmer, obwohl das zweitgrößte Segment, wechseln zunehmend zum Leasing und übertragen Abschreibung und Wartung an Vermietungsspezialisten. Der daraus resultierende CAGR von 6,17 % für Vermietungsunternehmen wird die OEM-Umsatzmodelle rund um Flottenpakete, erweiterte Garantien und Dashboards für vorausschauende Wartung neu gestalten. Der Asphaltfertiger-Marktanteil von Vermietungsflotten könnte bis 2031 zu den höchsten gehören, wenn die aktuelle Auslastung anhält.

Erstausrüster haben begonnen, vermietungsoptimierte Lagerhaltungseinheiten mit schnell wechselbaren Einbaubohlen und robusten Telematikgeräten anzubieten, um Ausfallzeiten zwischen Vermietungen zu reduzieren. Öffentliche Eigentümer in Schwellenregionen bevorzugen aus Gründen der Anlagenkontrolle weiterhin den Direktkauf, aber multilaterale Kreditgeber, die PPP-Straßen finanzieren, verlangen häufig Lebenszykluskosten-Analysen, was indirekt die Vermietung begünstigt. Abonnementmodelle, die Geräte, Maschinenführerschulung und Verbrauchsmaterialien zu einer monatlichen Gebühr bündeln, verbreiten sich von Deutschland in die gesamte EU und signalisieren eine weitere Schicht servicebasierter Disruption.

Geografische Analyse

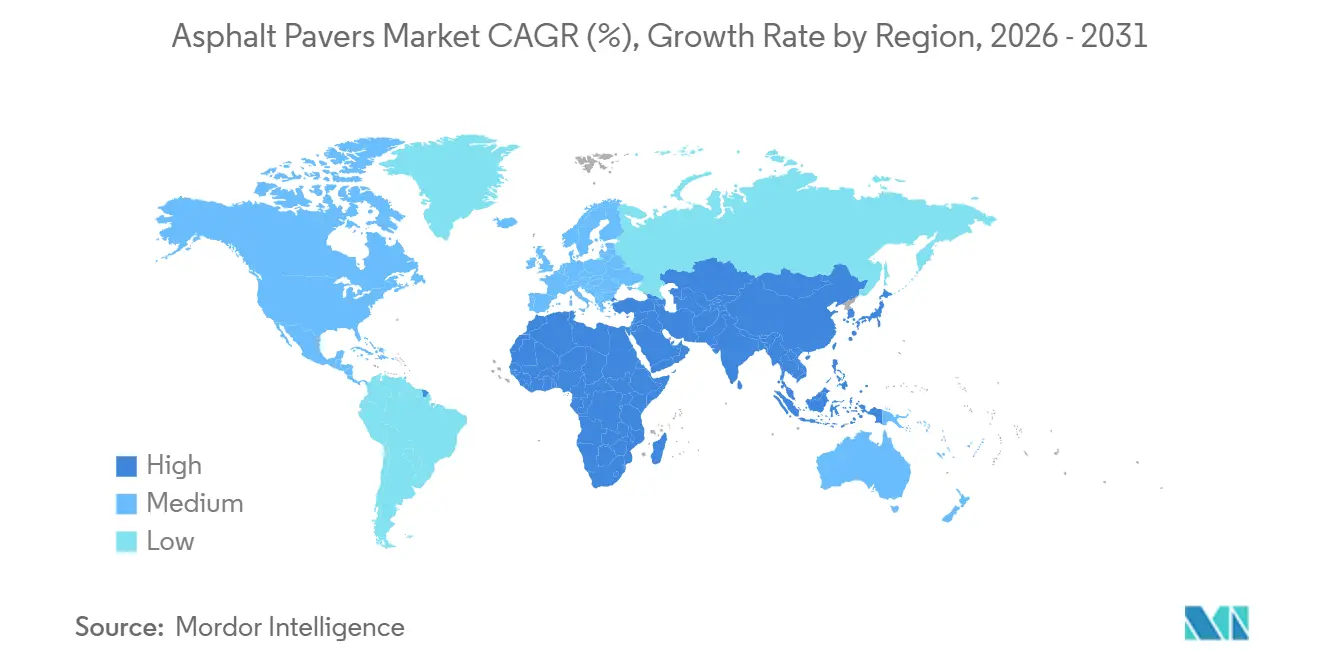

Der asiatisch-pazifische Raum trug 37,92 % des Umsatzes im Jahr 2025 bei und wächst mit einem CAGR von 5,09 %, gestützt durch Indiens Bharatmala-Straßenbauprogramm und Provinzautobahnen in China. Der Nahe Osten und Afrika werden, obwohl in absoluten Zahlen kleiner, bis 2031 mit einem CAGR von 6,57 % wachsen, da ölfinanzierte staatliche Pläne mehrspurige Korridore und Flughafenerweiterungen finanzieren. Saudi-Arabien stellte im Rahmen von Vision 2030 40 Milliarden USD für den Verkehr bereit, und die Vereinigten Arabischen Emirate modernisieren 2.500 km Bundesautobahnen zur Unterstützung von Pilotprojekten für autonome Fahrzeuge. Subsaharische afrikanische Projekte, die im Rahmen der Neuen Seidenstraße finanziert werden, bevorzugen kostengünstigere chinesische Fertiger, doch Technologielücken bei Telematik und Emissionskonformität schränken die Durchdringung bei nordamerikanischen und EU-Ausschreibungen ein.

Nordamerika wächst mit einem CAGR von 3,15 % dank laufender Bundesmittel und staatlicher Klimaresilienzprogramme, die Warmmischasphalt und Sprühdeckengeräte erfordern. Europa verzeichnet einen moderaten CAGR von 2,88 %, da Haushaltszwänge den Neubau belasten, obwohl der Europäische Grüne Deal Kommunen zu Elektrofertigern für Nachtarbeiten drängt. Südamerikas Rate von 2,01 % spiegelt Währungsvolatilität und öffentliche Schuldenüberhänge wider, doch Brasiliens Rota-2030-Straßenausbauten im Zusammenhang mit Ladekorridor für Elektrofahrzeuge bieten einen mittelfristigen Rückenwind. Ozeanien liegt bei einem CAGR von 2,89 %, angetrieben durch seismische Resilienz-Nachrüstungen in Neuseeland und Australiens fortlaufendem Infrastrukturplan.

Unterschiedliche Vorschriften prägen Produktspezifikationen. Die Stage-V-Motorvorschriften der EU erhöhen die Stückkosten, schaffen aber einen Compliance-Schutzwall für Premium-Erstausrüster. Käufer im Nahen Osten verlangen Hochtemperatur- und Staubfilterungsfunktionen, um Wüstenklimata standzuhalten. Indiens IS-16246-Norm, eingeführt im Jahr 2024, schreibt Einbaubohlheizungsgleichmäßigkeit und Verdichtungsschwellenwerte vor und reduziert den Zustrom minderwertiger Importe. Diese Fragmentierung zwingt globale Hersteller, regionsspezifische Zertifizierungsportfolios zu führen, was Forschungs- und Entwicklungskosten sowie Lagerkosten erhöht.

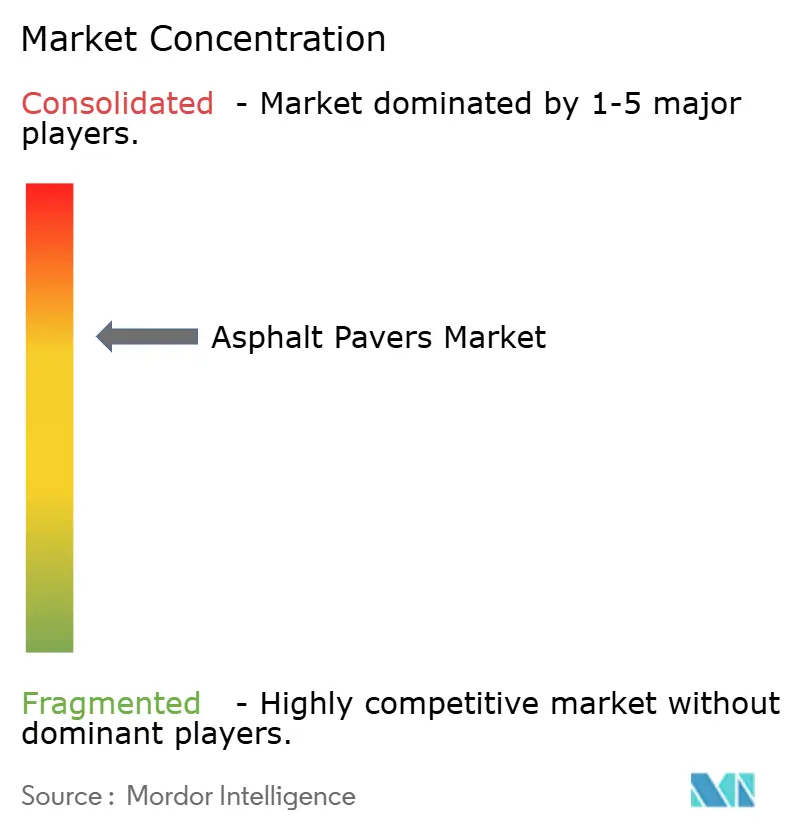

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert und wird gemeinsam von Caterpillar, Wirtgen Group, Volvo Construction Equipment, Fayat Group und Ammann angeführt. Caterpillars Erfolg hängt von seinem Händlernetzwerk und der proprietären Telematik ab, die Kunden an Serviceverträge bindet. Wirtgen nutzt deutsche Ingenieurskunst, um Breitfertiger und Premium-Einbaubohlen zu dominieren, und setzt auf patentierte automatisierte Nivelliersoftware. Volvos Minderheitsbeteiligung am Telematikanbieter Trackunit ermöglicht es, vorausschauende Wartungsanalysen auf Controller-Ebene einzubetten und Abonnementumsatzströme zu erschließen.

Die chinesischen Marken XCMG, SANY und Zoomlion gemeinsam rücken in Afrika und Südostasien vor, indem sie Kostenvorteile mit Projektfinanzierung im Rahmen der Neuen Seidenstraße kombinieren. Emissionskonforme Antriebsstränge und fortschrittliche Telematik bleiben ihre Schwachpunkte in regulierten Märkten, aber Joint Ventures mit europäischen Sensorunternehmen zielen darauf ab, die Lücke zu schließen. Fayat Group integriert die Teileversorgung von Dynapac und BOMAG, um Lagerbestandsduplikate zu reduzieren und Verdichtungswalzen im Querverkauf anzubieten – ein Schritt, der die Wechselkosten für Kunden erhöht.

Weißflecken-Chancen gibt es reichlich bei elektrisch angetriebenen Fertigern für nächtliche Stadtaufträge und bei modularen Einbaubohlen, die Flottenbesitzern ermöglichen, die Breite an die Auftragsanforderungen anzupassen, ohne mehrere Maschinen kaufen zu müssen. Skandinavische Startups erproben Nullemissionsprototypen, doch kleine Produktionsserien halten die Preise hoch. ISO-9001-Qualitätsmanagement und regionale Motorzertifizierungen wie EPA Tier 4 Final in Nordamerika sind zu Markteintrittsvoraussetzungen geworden, die Eintrittsbarrieren für Neueinsteiger erhöhen und die Margen etablierter Anbieter stützen.

Marktführer der Asphaltfertiger-Branche

Caterpillar Inc.

Fayat Group

Ammann Group

Wirtgen Group

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Vögele brachte den ersten Dash-5-Minifertiger in den globalen Vertrieb und fügte einen neu gestalteten Aufnahmetrichter, ein ergonomisches Bedienpult und verbesserte LED-Beleuchtung hinzu.

- August 2025: Ammann India lieferte seinen ersten Raupenfertiger aus der neuen Montagelinie in Gujarat aus – ein Tier-III-konformes Modell für effizienzorientierte Auftragnehmer.

- April 2025: Dynapac und Leica Geosystems veröffentlichten eine integrierte Schnittstelle, die Lenkung und Einbaubohlenkantenkontrolle auf den Dynapac-Serien SD25 und XD25 automatisiert.

- März 2025: BOMAG Americas stellte den CR 820 T-2 Gummiraupen-Fertiger mit einem 10-Tonnen-Aufnahmetrichter und einem 173-PS-Dieselmotor vor, der auf gewerbliche Aufträge mit starkem Gefälle abzielt.

Globaler Asphaltfertiger-Markt Berichtsumfang

Ein Asphaltfertiger ist eine Maschine, die für Straßenbeläge eingesetzt wird. Diese Maschinen haben einzigartige Aufgaben und sind beim Bau großer Belagsflächen unverzichtbar. Ein Asphaltfertiger ist eine selbstfahrende Einbaumaschine mit zwei Hauptbaugruppen, nämlich einem Zugfahrzeug und einer Einbaubohle, die zum Einbauen von Heißmischasphalt verwendet wird.

Der Asphaltfertiger-Markt ist nach Typ, Einbaubreite, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Raupenfertiger, Radfertiger und Einbaubohlen unterteilt. Nach Einbaubreite ist der Markt in weniger als 1,5 m, 1,5 m bis 2,3 m, 2,4 m bis 2,55 m und über 2,55 m segmentiert. Nach Anwendung ist der Markt in Autobahnen und Hauptstraßen, Stadtstraßen und Nebenstraßen, Parkplätze und Einfahrten sowie Flughafenrollbahnen und Rollwege segmentiert. Nach Endnutzer ist der Markt in Behörden und öffentliche Einrichtungen, private Bauunternehmen und Gerätevermietungsunternehmen segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

Der Bericht bietet Marktgröße und Prognosen in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| Raupenfertiger |

| Radfertiger |

| Einbaubohlen |

| Weniger als 1,5 m |

| 1,5 bis 2,3 m |

| 2,4 bis 2,55 m |

| Über 2,55 m |

| Autobahnen und Hauptstraßen |

| Stadtstraßen und Nebenstraßen |

| Parkplätze und Einfahrten |

| Flughafenrollbahnen und Rollwege |

| Behörden und öffentliche Einrichtungen |

| Private Bauunternehmen |

| Gerätevermietungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Raupenfertiger | |

| Radfertiger | ||

| Einbaubohlen | ||

| Nach Einbaubreite | Weniger als 1,5 m | |

| 1,5 bis 2,3 m | ||

| 2,4 bis 2,55 m | ||

| Über 2,55 m | ||

| Nach Anwendung | Autobahnen und Hauptstraßen | |

| Stadtstraßen und Nebenstraßen | ||

| Parkplätze und Einfahrten | ||

| Flughafenrollbahnen und Rollwege | ||

| Nach Endnutzer | Behörden und öffentliche Einrichtungen | |

| Private Bauunternehmen | ||

| Gerätevermietungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asphaltfertiger-Marktes?

Die Größe des Asphaltfertiger-Marktes betrug 2026 3,23 Milliarden USD und soll bis 2031 einen Wert von 4,15 Milliarden USD erreichen.

Welcher Fertiger-Typ erzielt den höchsten Umsatz?

Raupenfertiger führten 2025 mit einem Umsatzanteil von 56,36 % aufgrund ihrer überlegenen Traktion auf unebenen Untergründen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Der Einbau auf Flughafenrollbahnen und Rollwegen soll mit einem CAGR von 7,99 % wachsen – dem höchsten unter allen Anwendungen.

Wie werden Vermietungsflotten den Geräteabsatz beeinflussen?

Vermietungsunternehmen wachsen mit einem CAGR von 6,17 %, verlängern Ersatzzyklen und steigern gleichzeitig die Nachfrage nach Serviceverträgen und Telematikabonnements.

Welche Region ist für das höchste Wachstum positioniert?

Der Nahe Osten und Afrika werden mit einem CAGR von 6,57 % expandieren, angetrieben durch ölfinanzierte Großprojekte und Flughafenerweiterungen.

Seite zuletzt aktualisiert am: