Marktgröße und Marktanteil für Mineralaufbereitungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.59 Milliarden US-Dollar |

| Marktgröße (2031) | 24.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mineralaufbereitungsanlagen von Mordor Intelligence

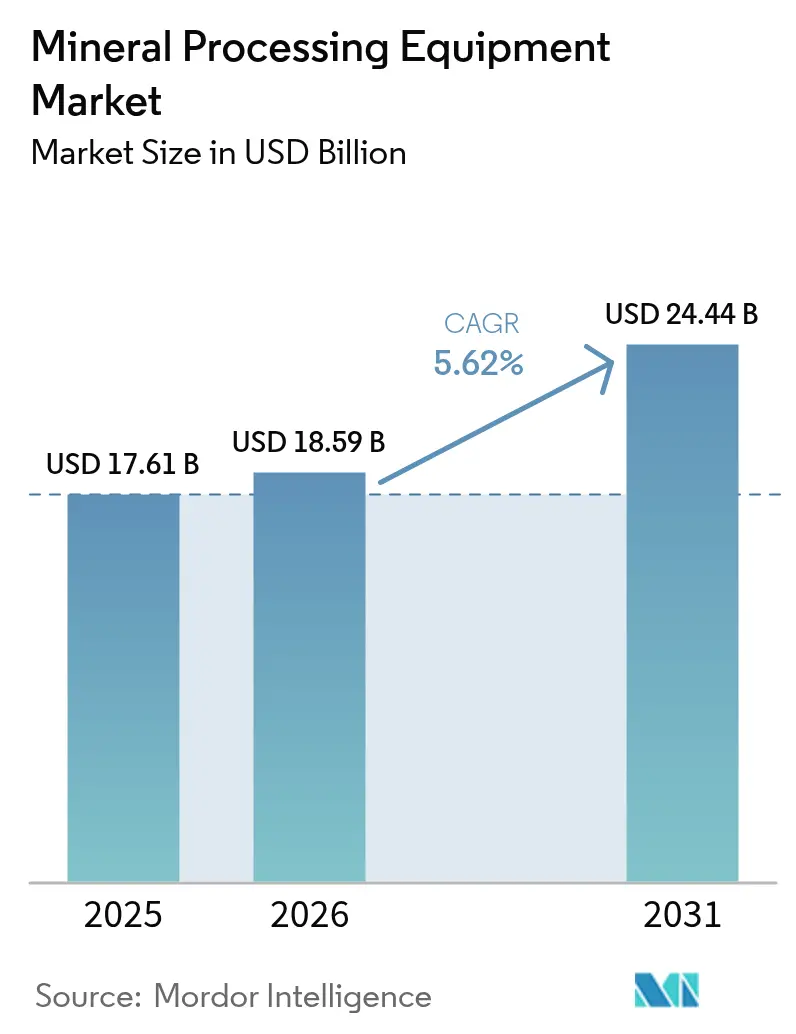

Der Markt für Mineralaufbereitungsanlagen wurde im Jahr 2025 auf USD 17,61 Milliarden bewertet und wird voraussichtlich von USD 18,59 Milliarden im Jahr 2026 auf USD 24,44 Milliarden bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Der kontinuierliche Rückgang der Erzgehalte, der Boom bei Metallen für die Energiewende und verschärfte Umweltstandards stärken mehrjährige Investitionszyklen, die auf Anlagen mit höherer Kapazität und digitaler Ausrüstung ausgerichtet sind. Die wachsende Nachfrage nach Lithium, Nickel und Seltenen Erden verlagert Ausrüstungsbestellungen hin zu Feinmahl-, Präzisionsabscheide- und fortschrittlichen Staubkontrollsystemen. Die Erzeuger priorisieren Energieeffizienz, um die Kosten pro Tonne und die Scope-1-Emissionen zu reduzieren, was Technologien wie Hochdruckwalzenpressen (HPGRs) und Säulenflotation aufwertet. Aftermarket-Services gewinnen strategische Bedeutung, da abgelegene Minenbetreiber garantierte Betriebszeiten und vorausschauende Wartung anstreben. Lieferkettennationalismus erhöht den Dringlichkeitsdruck auf die inländische Verarbeitungskapazität in Nordamerika, Europa und Asien und erweitert damit die Marktchancen für Mineralaufbereitungsanlagen weiter.

Wesentliche Erkenntnisse des Berichts

- Nach Mineralabbausektor entfiel auf die Kategorie „Sonstige” im Jahr 2025 ein Anteil von 89,55 % an der Marktgröße für Mineralaufbereitungsanlagen, während die Ausrüstung zur Lithiumverarbeitung voraussichtlich bis 2031 mit einer robusten CAGR von 13,58 % expandieren wird.

- Nach Ausrüstungstyp hielten Brecher und Mühlen im Jahr 2025 einen Marktanteil von 32,72 % am Markt für Mineralaufbereitungsanlagen, während Flotationszellen bis 2031 mit der höchsten CAGR von 5,88 % wachsen sollen.

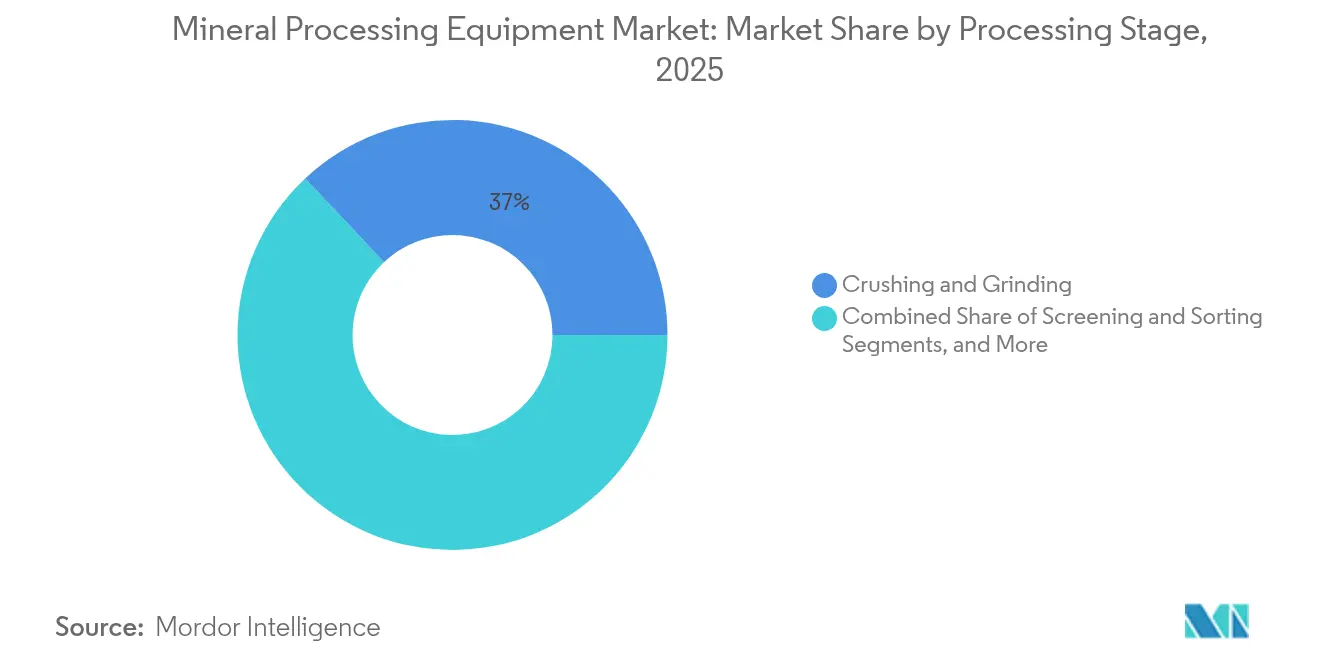

- Nach Verarbeitungsphase entfielen auf Brechen und Mahlen im Jahr 2025 37,02 % des Marktanteils für Mineralaufbereitungsanlagen, wobei Konzentrationsprozesse im Prognosezeitraum mit einer CAGR von 5,67 % wachsen sollen.

- Nach Endverbraucherbranche kontrollierten Mineral- und Erzbergbauunternehmen im Jahr 2025 57,95 % des Marktanteils für Mineralaufbereitungsanlagen, während Recycling- und Sekundärmetallverarbeiter bis 2031 mit einer CAGR von 6,05 % wachsen sollen.

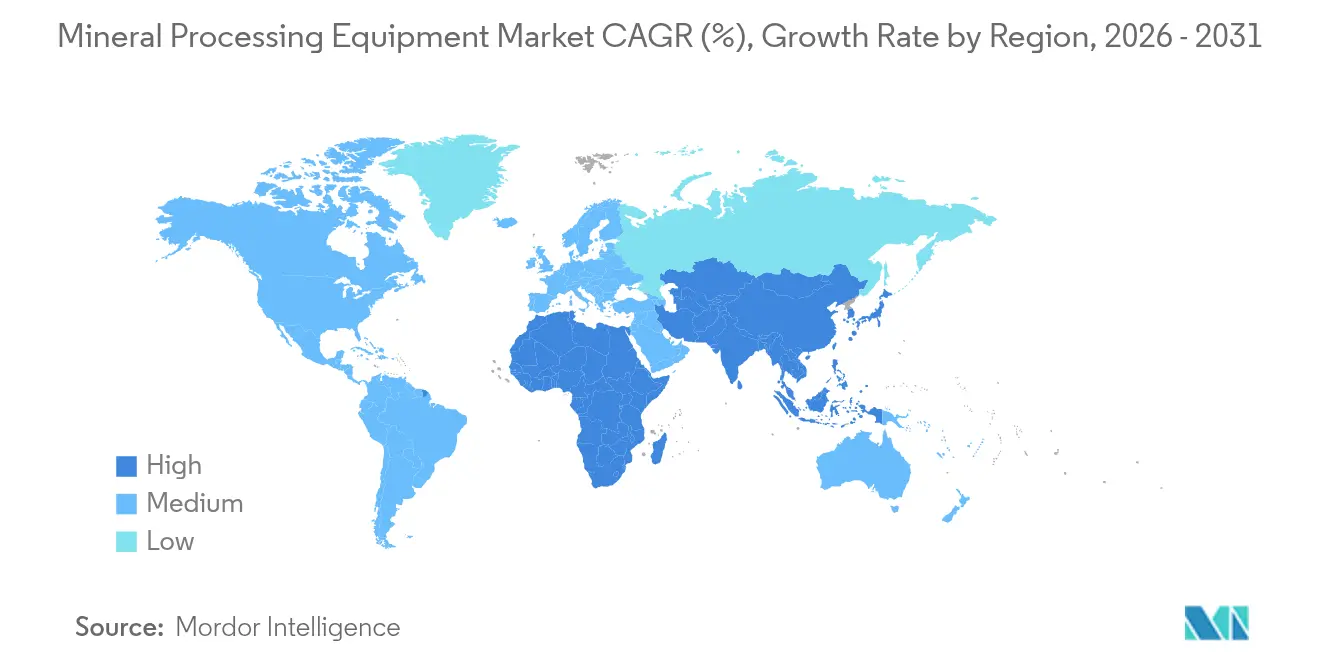

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt für Mineralaufbereitungsanlagen mit einem Umsatzanteil von 67,92 % im Jahr 2025, während für die Region Naher Osten und Afrika die höchste CAGR von 9,82 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mineralaufbereitungsanlagen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EV-Batteriemetall-Boom (Lithium, Nickel) | +2.1% | Global, konzentriert im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Erzen mit feineren Körnungen als Antrieb für Hochleistungsbrecher | +1.8% | Australien, Chile, Südafrika | Langfristig (≥ 4 Jahre) |

| CAPEX-Anstieg bei afrikanischen Projekten für kritische Mineralien | +1.2% | Subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Digitaler-Zwilling-Einführung für anlagenweite Optimierung | +0.9% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Grünstahl-Initiativen zur Steigerung der Pelletierungsnachfrage | +0.7% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Länder | Langfristig (≥ 4 Jahre) |

| KI-basierte Erzsortierung zur Reduzierung des nachgelagerten Energieverbrauchs | +0.6% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Batteriemetall-Boom (Lithium, Nickel)

Die rasant steigende Nachfrage nach batteriefähigen Vormaterialien treibt eine ausgeprägte Verlagerung im Markt für Mineralaufbereitungsanlagen an. Lithiumprojekte erfordern spezialisierte Röst-, Laugungs- und Kristallisationsschaltkreise, die Reinheitsgrade von 99,5 %+ liefern können, was neue Bestellungen für Metsos pCAM- und Kalzinierungspakete auslöst[1]„Fortschrittliche Lithiumverarbeitungslösungen”, Metso Corporation, metso.com. Die Nickellateritverarbeitung profitiert gleichermaßen von größeren Autoklaven, Schwefelsäure-Laugreaktoren und nachgelagerten Lösungsmittelextraktionseinheiten. OEMs mit Konstruktionskompetenz für Hochtemperatur- und Hochdruckanwendungen erzielen Prämienmargen, da Investoren integrierte Batteriemetall-Hubs in Australien, Indonesien und Chile beschleunigt voranbringen. Der daraus resultierende Kapazitätsaufbau hält die zweistellige Ausrüstungsnachfrage auch dann aufrecht, wenn die Ausgaben für Massengüter nachlassen. Lieferanten integrieren zudem ESG-Berichtsmodule, die Cradle-to-Gate-Emissionen für jede Tonne Batteriemetall zurückverfolgen.

Verlagerung zu Erzen mit feineren Körnungen als Antrieb für Hochleistungsbrecher

Die Kopfgehalte bei Kupfer, Gold und Eisenerz sinken weiter, was Anlagen zwingt, größere Mengen zu verarbeiten, um die Metallausbeute aufrechtzuerhalten. HPGR-Schaltkreise erzielen 20–40 % Energieeinsparungen und feinere Produktkorngrößenverteilungen, die die nachgelagerte Flotationsausbeute steigern, wie Weir Groups ENDURON-Installationen zeigen [2].„ENDURON HPGR Energieeinsparungen”, Weir Group, global.weir Minen in Australien und Chile rüsten primäre Brecher mit Nennkapazitäten von 20.000 t/h nach, ergänzt durch Echtzeit-Partikelgrößenanalysatoren, die den Regelkreis schließen. Dieser Kaskadeneffekt erhöht die Nachfrage nach Sieben, Zyklonen und Entwässerungsausrüstung, die für höhere Aufschlämmungsvolumina ausgelegt ist. Lieferanten, die integrierte Komminutions-bis-Klassifizierungspakete anbieten, erzielen zusätzliche Serviceeinnahmen und festigen den Fokus des Marktes für Mineralaufbereitungsanlagen auf Hochdurchsatz- und energiearme Lösungen.

CAPEX-Anstieg bei afrikanischen Projekten für kritische Mineralien

Rekordkapitalausgaben in Kobalt-, Graphit- und Seltenerdprojekten positionieren das subsaharische Afrika als die am schnellsten wachsende Exportbasis für fortschrittliche Konzentratoren. Die UHDMS-Anlage von Kumba Iron Ore zeigt, wie lokale Bergbauunternehmen dichtebasierte Trennung einsetzen, um Erze mit geringerem Gehalt aufzuwerten [3]„Inbetriebnahme der UHDMS-Anlage von Kumba”, Anglo American, angloamerican.com. Angolas Longonjo-Seltenerdenvorhaben erfordert mehrstufige Magnet- und Schwerekraftmodule, um 99%+-NdPr-Spezifikationen zu erfüllen, und eröffnet so Spielraum für spezialisierte europäische OEMs. Infrastrukturausbaumaßnahmen – Bahnstichstrecken, Schüttgut-Umschlaghäfen und Netzausbau – ermöglichen Megaprojekte, die vollständige Anlagenlinien rechtfertigen. Politische Risikoprämien bleiben bestehen, doch OEMs mindern ihr Risiko durch lokale Servicepartnerschaften und flexible Lieferantenfinanzierungskonditionen und sichern so den anhaltenden Schwung des Marktes für Mineralaufbereitungsanlagen.

Digitaler-Zwilling-Einführung für anlagenweite Optimierung

ABB und andere Anbieter von Steuerungssystemen integrieren zunehmend hochauflösende digitale Zwillinge, die jedes Ventil, jede Pumpe und jeden Sensor in Echtzeit abbilden. Fernbetriebszentren in Perth und Santiago überwachen gleichzeitig mehrere Minen, was die Kosten für Pendler-Arbeitskräfte und Sicherheitsvorfälle reduziert. Digitale Zwillinge unterstützen auch die autonome Reagenziendosierung in der Flotation und ermöglichen eine präzise pH- und Schäumersteuerung bei komplexen polymetallischen Erzen. Die Cybersicherheitsarchitektur bleibt ein Hindernis; dennoch beschleunigen standardisierte OPC-UA- und IEC-62443-Frameworks eine breitere Einführung. Infolgedessen wird der Softwareumsatz zu einem stabilen Anuitätsstrom im Markt für Mineralaufbereitungsanlagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| ESG-gesteuertes Kapitalrationing für Greenfield-Minen | -1.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Emissionsnormen für Feinstaub | -1.1% | Global, Intensität variiert | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften in abgelegenen Regionen | -0.8% | Australien, Kanada, Teile Afrikas | Langfristig (≥ 4 Jahre) |

| Geopolitischer Lieferketten-Nationalismus bei wichtigen Ersatzteilen | -0.6% | Korridore zwischen den Vereinigten Staaten und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-gesteuertes Kapitalrationing für Greenfield-Minen

Institutionelle Investoren wenden strenge ESG-Filter an, was die Genehmigungen für neue Minen verlangsamt und damit verbundene Anlagenbestellungen verzögert. Greenfield-Eisenerz- und Kupferprojekte in Kanada erfordern nun vorab kohlenstoffneutrale Verarbeitungsdesigns, was die Installationskosten um bis zu 20 % erhöht. Verlängerte Genehmigungszyklen verringern die kurzfristige Nachfrage nach Brechern und Mühlen, auch wenn Nachrüstungsbestellungen für Staubunterdrückungs- und Wasserrecyclingsysteme steigen. OEMs reagieren mit modularen, verlegbaren Anlagen, die den Landverbrauch minimieren und Umweltprüfungen verkürzen, und erhalten so eine Pipeline kleinerer, schnell abwickelbarer Kaufaufträge im Markt für Mineralaufbereitungsanlagen.

Verschärfung der Emissionsnormen für Feinstaub

Die Normen für neue Quellemissionsleistungen der US-amerikanischen Umweltschutzbehörde (U.S. Environmental Protection Agency) schreiben PM10-Grenzwerte von <0,05 kg/t für Sieb- und Förderkreisläufe vor, was Investitionen in hocheffiziente Gewebefilter und Einhausungssysteme antreibt [4]„PM10-Emissionsgrenzwerte für Brecher”, US-amerikanische Umweltschutzbehörde, epa.gov. Ähnliche Vorschriften in Kanada und der EU erhöhen den Druck auf Betreiber zur Nachrüstung weiter. Die Einhaltung beschleunigt die Nachfrage nach intelligenter Lüftersteuerung und Filterstandsüberwachung, obwohl die Kapitalumlenkung von Expansionsprojekten das breitere Marktwachstum dämpfen kann. Lieferanten, die Emissionskontrollgarantien mit Betriebszeitverträgen bündeln, erzielen Differenzierung und sichern Premiumpreise im Markt für Mineralaufbereitungsanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralabbausektor: Lithium treibt die Transformation voran

Lithiums meteoritische CAGR von 13,58 % bis 2031 unterstreicht den strukturellen Wandel im Markt für Mineralaufbereitungsanlagen. Obwohl Massengüter unter dem Banner „Sonstige” im Jahr 2025 noch 89,55 % der Marktgröße für Mineralaufbereitungsanlagen generierten, spezifizieren Batteriemetall-Anlagen Kalzinierungsöfen, Lösungsmittelextraktionsmischer und Kristallisatoren, die für ultra-niedrige Verunreinigungsschwellenwerte ausgelegt sind. Der Markt für Mineralaufbereitungsanlagen spiegelt die Investitionsbegeisterung wider, da Automobilhersteller nach sicheren, rückverfolgbaren Lieferketten suchen. Traditionelle Eisenerz- und Kupferströme halten große Volumen aufrecht; ihr einstelliges Wachstum steht jedoch in scharfem Kontrast zur zweistelligen Expansion in kritischen Mineralkreisläufen.

Der anhaltende Rückgang der Kopfgehalte bei Kupfer und Gold verlängert die Capex-Zyklen für HPGR-, Feinmahl- und Blitzflotationsausrüstung. Obwohl mengenmäßig gering, erfordern Seltene-Erden-Kreisläufe komplexe mehrstufige Trennung, die hohe Stückpreise erzielt und so den Margenanteil erhöht. Lieferanten konzentrieren ihre Forschungs- und Entwicklungstätigkeiten daher auf Hydrometallurgie und selektive Laugung, um das Engagement in konjunkturempfindlichen Massengütern mit wachstumsstarken Spezialsegmenten auszugleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Ausrüstungstyp: Flotationsinnovation beschleunigt sich

Brecher und Mühlen repräsentierten im Jahr 2025 mit 32,72 % den größten Anteil der Marktgröße für Mineralaufbereitungsanlagen, während fortschrittliche Flotationszellen mit der schnellsten CAGR von 5,88 % bis 2031 wuchsen. Anlagen, die komplexe Blei-Zink- oder Nickelerze verarbeiten, setzen auf automatisierte Luftdurchfluss- und Schaumkamerasysteme, um den Gehalt aufrechtzuerhalten. Integrierte, skidmontierte Flotationsmodule verkürzen die Lieferzeit auf sechs Monate und eignen sich für schnell realisierte Lithiumprojekte.

Nachgelagert adressieren Hochleistungseindickanlagen und Pastenfüllanlagen das Tailingsdamm-Risiko, während intelligente Aufschlämmungspumpen mit Verschleißleistungssensoren die mittlere Betriebsdauer zwischen Überholungen verlängern. Der Marktanteilsmix für Mineralaufbereitungsanlagen verschiebt sich daher allmählich in Richtung Trennung und Tailingsbehandlung, was eine verstärkte Wasserverwaltung und Wertgewinnungsprioritäten widerspiegelt.

Nach Verarbeitungsphase: Konzentration gewinnt an Dynamik

Brechen und Mahlen hielt im Jahr 2025 37,02 % der Marktgröße für Mineralaufbereitungsanlagen und unterstreicht damit seine unverzichtbare Rolle bei der Mineralaufschließung. Dennoch werden Konzentrationsstufen, die Flotation, magnetische und Schwerekrafttrennung umfassen, bis 2031 mit einer CAGR von 5,67 % wachsen und das Komminution-Wachstum bis 2030 übertreffen. KI-gestützte sensorbasierte Erzsortierung entfernt 10–15 % Abfall vor dem energieintensiven Mahlen und verbessert so die Emissionskennzahlen des Standorts und den Anlagendurchsatz.

Verbesserte Entwässerung und Filtration vervollständigen die Fließschemareform und liefern stapelbare Trockentailings, die strengeren globalen Sicherheitsvorschriften entsprechen. In Verbindung mit der Orchestrierung durch digitale Zwillinge steigern diese Fortschritte die kreisweite Nettogewinnung und rechtfertigen Premium-Capex auch bei volatilen Rohstoffpreisen. Integrierte Lieferanten können eine „Mine-to-Mill-to-Market”-Optimierung anbieten und eine dauerhafte Kundenbindung über alle Verarbeitungsstufen hinweg sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Endverbraucherbranche: Recycling tritt in den Vordergrund

Mineral-/Erzbergbauunternehmen generierten im Jahr 2025 noch 57,95 % der Marktgröße für Mineralaufbereitungsanlagen. Dennoch weisen Sekundärmetallverarbeiter mit einer CAGR von 6,05 % bis 2031 das stärkste Wachstum auf, da Regierungen Mandate zur Kreislaufwirtschaft gesetzlich verankern. Stadterzwerke für verbrauchte EV-Batterien benötigen Schredder, Hydromet-Reaktoren und Kobalt-Nickel-Fällungsanlagen, die für verunreinigte Einsatzstoffe ausgelegt sind. Vertragsverarbeiter bearbeiten Konzentrate mehrerer Kunden und treiben die Nachfrage nach schnell wechselbaren Trichtern und flexibler Steuerungslogik an.

Da Stahlhersteller kohlenstoffarme Direktreduktionseisen-Module erproben, eröffnen schrottbasierte Einspeisung neue Kanäle für kompakte Pelletierungslinien und Heißbrikettierungsanlagen. Die Grenzen zwischen Endverbrauchern verschwimmen: Bergbauunternehmen investieren in Recycling, um ESG-Gutschriften zu erhalten, während Recyclingunternehmen die vorgelagerte Beschaffung erkunden. Diese gegenseitige Befruchtung diversifiziert die Einnahmequellen und stützt eine stetige Expansion des Marktes für Mineralaufbereitungsanlagen.

Geografische Analyse

Der asiatisch-pazifische Raum mit 67,92 % des Umsatzes im Jahr 2025 bleibt der Kern des Marktes für Mineralaufbereitungsanlagen. Chinas umfangreiche Schmelz- und Raffinerieinfrastruktur absorbiert Brecher, Mühlen und Filtrationspakete in einem unvergleichlichen Ausmaß. Australische Eisenerz-Großunternehmen verpflichten sich zu einer Kapazität von über 700 Mio. t/Jahr und sichern damit HPGR- und Sieb-Upgrades, während indonesische Nickellaterittprojekte Autoklaven und Schwefelsäureanlagen spezifizieren. Indiens Produktionsbezogenes Anreizsystem (Production-Linked Incentive) für kritische Mineralien und Reformierungen des Bergbaugesetzes stimulieren Greenfield-Lithium- und Graphitentwicklungen, die in den Jahren 2025–2030 eine schrittweise Ausrüstungsnachfrage begründen.

Der Nahe Osten und Afrika verzeichnen mit 9,82 % die schnellste CAGR bis 2031, da Saudi-Arabien, Namibia und Angola Staatskapital einsetzen, um Phosphat-, Kupfer- und Seltene-Erden-Ressourcen zu monetarisieren. Solarbetriebene Meerwasserentsalzungsanlagen versorgen wasserintensive Konzentratoren und senken die Betriebskosten pro Einheit. Ma'adens Mega-Phosphatkomplex veranschaulicht integrierte Mine-to-Düngemittel-Abläufe und sichert Serviceverträge für Pumpen, Eindickanlagen und Drehrohröfen. Lokalisierte Wartungsdrehscheiben in Durban, Maskat und Tema mindern Logistikverzögerungen und begünstigen OEMs, die in ortsansässige Techniker investieren. Nordamerika und Europa verzeichnen mittlere einstellige Wachstumsraten, die durch Agenden zur Lieferkettensicherheit verankert sind. US-amerikanische Bundesfördermittel beschleunigen die Errichtung inländischer Lithiumhydroxid-Raffinerien und kommen Kalzinator- und Kristallisatorspezialisten zugute. Der Europäische Rechtsakt für kritische Rohstoffe (Critical Raw Materials Act) der EU subventioniert die Seltene-Erden-Trennung und das Batterierecycling und steigert Bestellungen für Säulenflotations- und Hydromet-Anlagen. Das Lithiumdreieck Südamerikas behält seine Dynamik, obwohl Wassernutzungsbeschränkungen in den Hochanden die Einführung von Direktlithiumextraktions-Modulen (DLE) fördern, die weniger Sole verbrauchen. Geopolitik, ESG-Imperative und Ressourcennationalismus gestalten gemeinsam die regionalen Beschaffungsmuster für Ausrüstung neu und stützen ein breit angelegtes Wachstum des Marktes für Mineralaufbereitungsanlagen.

Wettbewerbslandschaft

Der Markt für Mineralaufbereitungsanlagen weist eine moderate Konzentration auf, wobei führende Unternehmen wie FLSmidth ihre digitale Suite durch die Integration fortschrittlicher Prozesssteuerung in die Knelson-Schwerkraftkonzentratoren erweitern und so anlagenweite Abstimmungs-Dashboards ermöglichen. Metso setzt weiter auf modulare wasserstofffähige Röstsysteme und sichert sich einen Vorteil als Erstbeweger bei emissionsarmen Batteriemetall-Fließschemata. Sandviks Abteilung für Gesteinsverarbeitung (Rock Processing Division) profitiert von einer wachsenden installierten Basis hybrider Oberflächenbohrgeräte, die mit grubeninternen Erzklassifizierungssensoren ausgestattet sind.

Weir Group nutzt seine Motion-Metrics-Nutzlastoptimierungsplattform, um Ersatzteilsets zusätzlich zu verkaufen und so die Lebenszykluspanne pro Maschine zu steigern. Die Akquisitionsserie von Epiroc im Mai 2024 fügt Automatisierungsfähigkeiten für den Untertagebau hinzu und positioniert das Unternehmen für flotten-agnostische digitale Verträge. Aufkommende Wettbewerber wie TOMRA, Eriez und Glencore Technology konzentrieren sich auf Nischen-Trennungs- und Erzsortierungsnischen und nutzen Leistungsgarantien, um Platzhirsche bei Brownfield-Erweiterungen zu verdrängen.

Strategische Kooperationen nehmen zu: OEMs kooperieren mit Cloud-Anbietern für sichere Telemetrieinfrastruktur und mit Chemikalienlieferanten, um gemeinsam Reagenzien-plus-Ausrüstungspakete für komplexe Erze zu entwickeln. Nachhaltigkeitsnachweise fungieren als neue Wettbewerbsfelder; Anbieter veröffentlichen Cradle-to-Gate-Kohlenstoffbilanzen und bieten Aufarbeitungsprogramme an, die die Lebensdauer von Ausrüstungen verlängern. Während der Preiswettbewerb in reifen Brecherliniensegmenten anhält, verlagert sich die Differenzierung auf Durchsatzgarantien, Fernunterstützungs-SLAs und umfassende Schulungen für lokale Techniker – was die Kundenbeziehungen im Markt für Mineralaufbereitungsanlagen weiter festigt.

Branchenführer im Bereich Mineralaufbereitungsanlagen

FLSmidth A/S

Komatsu Ltd

Sandvik AB

Weir Group

Metso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Rio Tinto plant, CAD 7,6 Millionen in ein industrielles Demonstrationsprojekt in seiner Lac-Tio-Mine in Havre-Saint-Pierre zu investieren, um die Integration von Erzsortierungstechnologie zu evaluieren. Die Regierung von Quebec wird CAD 2,5 Millionen für dieses Projekt über ihr Unterstützungsprogramm für die Skalierung der Mineralverarbeitung oder Primärtransformation für kritische und strategische Mineralien bereitstellen.

- Februar 2025: Sandvik präsentierte seine neuesten Entwicklungen in den Bereichen Infrastruktur, Bergbau, Tunnelbau und Steinbruchbetrieb auf der Bauma 2025 in München. Das Unternehmen stellte seine Fortschritte in den Bereichen Gebirgssicherung, Oberflächenbohrtechnik, stationäres Brechen und Sieben, Gesteinswerkzeuge sowie Teile und Dienstleistungen vor, mit Schwerpunkt auf Nachhaltigkeit und Digitalisierung.

Globaler Berichtsumfang des Marktes für Mineralaufbereitungsanlagen

Mineralaufbereitungsanlagen sind darauf ausgelegt, Erze und Mineralprodukte von Gestein und Gangart zu trennen. Sie werden in einem Prozess eingesetzt, bei dem Erze einer Verarbeitung unterzogen werden, um ein stärker konzentriertes Material zu erzeugen.

Der Markt für Mineralaufbereitungsanlagen ist nach Mineralabbausektor, Ausrüstung und Geografie segmentiert. Basierend auf dem Mineralabbausektor ist der Markt in Bauxit, Eisen, Lithium und Sonstige segmentiert. Nach Ausrüstung ist der Markt in Brecher, Aufgabegeräte, Förderer, Bohrgeräte und Brecher sowie Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und -prognose auf Basis des Werts (USD) erstellt.

| Bauxit |

| Kupfer |

| Eisen |

| Lithium |

| Nickel |

| Seltene Erden |

| Gold und Edelmetalle |

| Sonstige |

| Brecher und Mühlen |

| Siebe und Separatoren |

| Aufgabegeräte und Förderer |

| Bohrgeräte und Brecher |

| Eindickung und Klärung |

| Flotationszellen |

| Magnet- und Schwerkraftabscheider |

| Pumpen und Ventile |

| Filtration und Entwässerung |

| Brechen und Mahlen |

| Sieben und Sortieren |

| Konzentration (Flotation/Trennung) |

| Entwässerung |

| Materialhandhabung |

| Mineral-/Erzbergbauunternehmen |

| Vertragsverarbeitungsanlagen |

| Recycling und Sekundärmetalle |

| Zuschlagstoffe und Bauwesen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Australien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Mineralabbausektor | Bauxit | |

| Kupfer | ||

| Eisen | ||

| Lithium | ||

| Nickel | ||

| Seltene Erden | ||

| Gold und Edelmetalle | ||

| Sonstige | ||

| Nach Ausrüstungstyp | Brecher und Mühlen | |

| Siebe und Separatoren | ||

| Aufgabegeräte und Förderer | ||

| Bohrgeräte und Brecher | ||

| Eindickung und Klärung | ||

| Flotationszellen | ||

| Magnet- und Schwerkraftabscheider | ||

| Pumpen und Ventile | ||

| Filtration und Entwässerung | ||

| Nach Verarbeitungsphase | Brechen und Mahlen | |

| Sieben und Sortieren | ||

| Konzentration (Flotation/Trennung) | ||

| Entwässerung | ||

| Materialhandhabung | ||

| Nach Endverbraucherbranche | Mineral-/Erzbergbauunternehmen | |

| Vertragsverarbeitungsanlagen | ||

| Recycling und Sekundärmetalle | ||

| Zuschlagstoffe und Bauwesen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Australien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mineralaufbereitungsanlagen im Jahr 2026?

Die Marktgröße für Mineralaufbereitungsanlagen beläuft sich im Jahr 2026 auf USD 18,59 Milliarden und wird voraussichtlich bis 2031 USD 24,44 Milliarden erreichen.

Welche Region dominiert die Nachfrage nach Mineralaufbereitungsanlagen?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 67,92 %, angetrieben durch Chinas großmaßstäbliche Verarbeitungskapazität und Australiens Hochdurchsatz-Eisenerzoperationen.

Welche Ausrüstungskategorie wächst am schnellsten?

Flotationszellen verzeichnen mit 5,88 % die schnellste CAGR, da sinkende Erzgehalte eine effizientere Trennung erfordern, um die Metallgewinnung aufrechtzuerhalten.

Warum ist die Nachfrage nach Ausrüstung zur Lithiumverarbeitung so hoch?

Batteriemetall-Lieferketten benötigen ultrareine Einsatzstoffe, was Lithiumprojekte veranlasst, in spezialisierte Röst-, Laugungs- und Kristallisationskreisläufe zu investieren.

Wie wirken sich ESG-Vorschriften auf Ausrüstungskäufe aus?

Strengere Feinstaub- und Kohlenstoffemissionsregeln treiben Investitionen in Staubkontrolle, energieeffizientes Mahlen und Wasserrecyclingsysteme an und beeinflussen so die gesamten Kapitalausgabenentscheidungen.

Seite zuletzt aktualisiert am: