Größe und Marktanteil des nordamerikanischen Marktes für Baumaschinenverleih

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

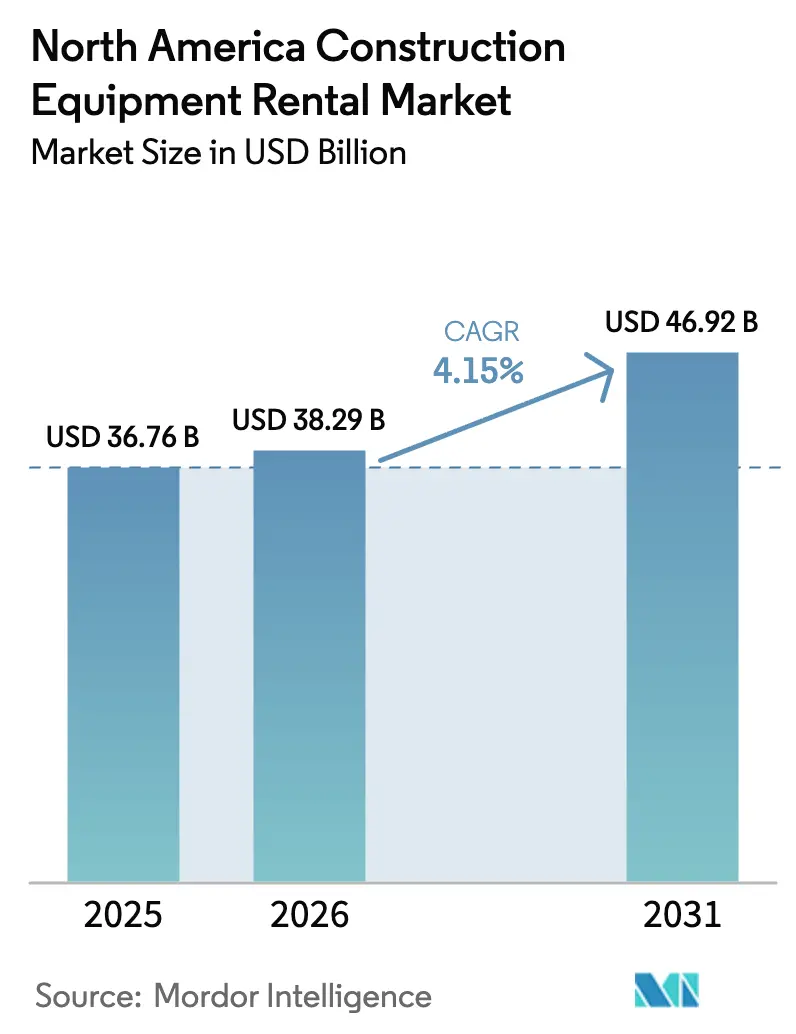

| Marktgröße im Basisjahr (2025) | 36.76 Milliarden US-Dollar |

| Marktgröße (2026) | 38.29 Milliarden US-Dollar |

| Marktgröße (2031) | 46.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

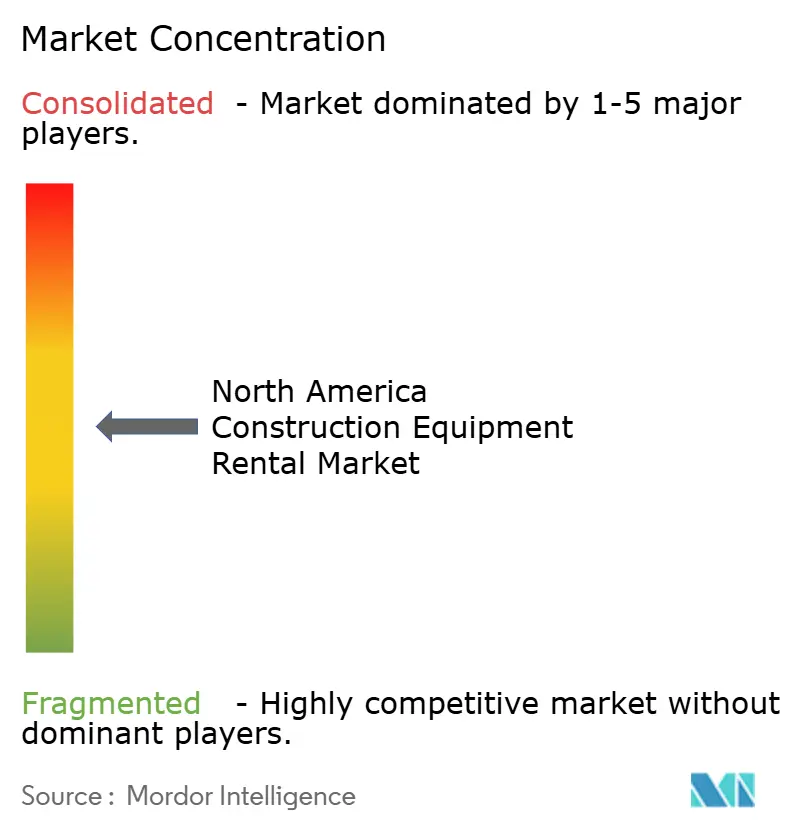

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Baumaschinenverleih von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Baumaschinenverleih wird voraussichtlich von 36,76 Milliarden USD im Jahr 2025 auf 38,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,15 % über den Zeitraum 2026–2031 einen Wert von 46,92 Milliarden USD erreichen. Die Finanzierung durch den Infrastructure Investment and Jobs Act (IIJA), die Verlagerung der Auftragnehmer hin zu kapitalleichten Geschäftsmodellen sowie große Rechenzentrum- und Projekte im Bereich erneuerbare Energien halten die Gerätenutzung in der gesamten Region auf einem hohen Niveau. Wichtige Bundesmittelzuweisungen unterstützen mehr als 56.000 Verkehrsprojekte, und Projekte mit einem Wert von über 50 Millionen USD sind um 42 % gestiegen, was eine konstante Nachfrage nach Baggern und Straßenbaugeräten aufrechterhält. Die Konsolidierung schreitet zügig voran und festigt ein oligopolistisches Preisumfeld. Der Fachkräftemangel – geschätzt auf 439.000 zusätzliche Arbeitskräfte im Jahr 2024 – treibt Auftragnehmer dazu, Mietabonnements und Technologien mit einfacher Bedienung einzusetzen, die den Mangel an qualifizierten Maschinisten ausgleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp führten Bagger mit einem Umsatzanteil von 36,28 % am nordamerikanischen Markt für Baumaschinenverleih im Jahr 2025; Kompaktraupen- und Kompaktlader werden bis 2031 voraussichtlich mit einer CAGR von 10,09 % wachsen.

- Nach Antriebsart dominierten hydraulische Geräte und Geräte mit Verbrennungsmotor mit 86,12 % der Marktgröße des nordamerikanischen Marktes für Baumaschinenverleih im Jahr 2025.

- Nach Anwendung entfielen 45,10 % der Marktgröße des nordamerikanischen Marktes für Baumaschinenverleih im Jahr 2025 auf Infrastruktur- und Tiefbauarbeiten, während Industrie- und Sonderprojekte mit einer CAGR von 8,05 % am schnellsten wachsen.

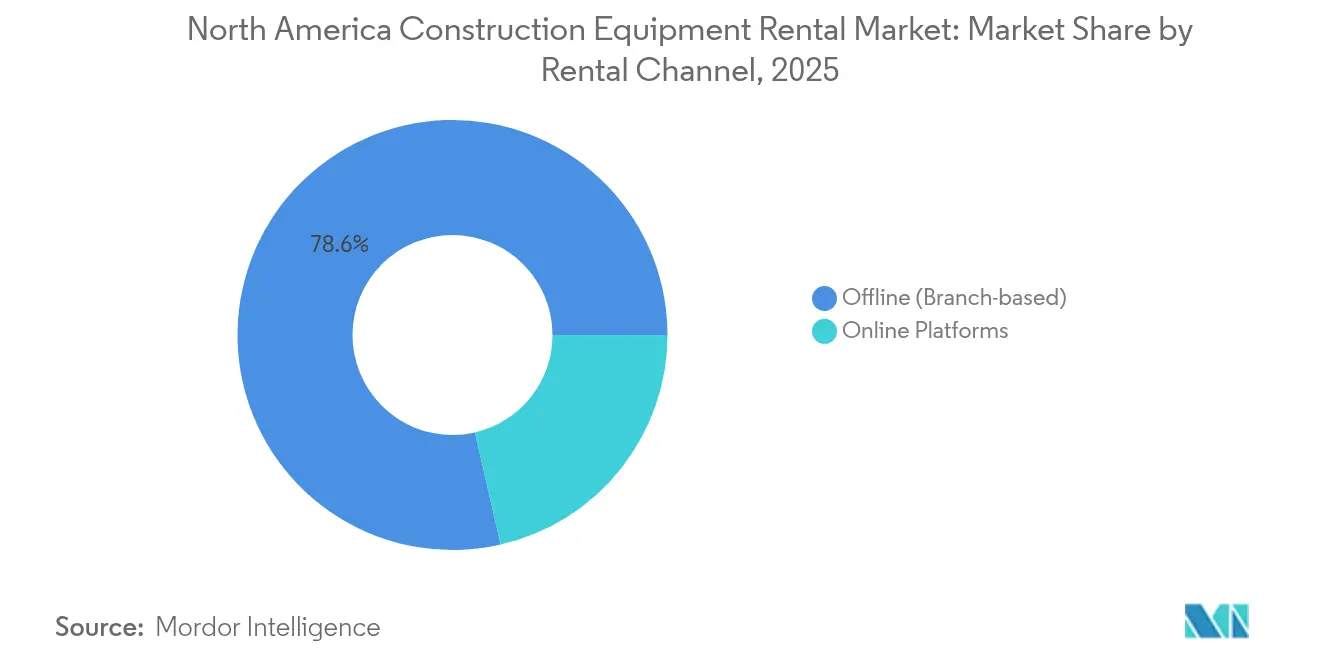

- Nach Vermietungskanal behielten Offline-Filialen im Jahr 2025 einen Anteil von 78,60 % am nordamerikanischen Markt für Baumaschinenverleih, während Online-Plattformen mit einer CAGR von 9,65 % wachsen.

- Nach Serviceart entfielen 45,30 % des Marktanteils des nordamerikanischen Marktes für Baumaschinenverleih im Jahr 2025 auf mittelfristige Verträge (1–12 Monate), während Kurzzeitmieten mit einer CAGR von 8,55 % zunehmen.

- Nach Land entfielen im Jahr 2025 rund 82,21 % der Marktgröße des nordamerikanischen Marktes für Baumaschinenverleih auf die Vereinigten Staaten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des nordamerikanischen Marktes für Baumaschinenverleih*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den IIJA ausgelöster Infrastrukturaufschwung | +1.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Langfristig (≥ 4 Jahre) |

| Verlagerung der Auftragnehmer hin zu kapitalleichten Modellen | +1.2% | Nordamerika, konzentriert in Texas, Kalifornien, Florida | Mittelfristig (2–4 Jahre) |

| Boom bei Rechenzentrum- und Projekten im Bereich erneuerbare Energien | +0.8% | Vereinigte Staaten, Kanada, mit Schwerpunkt auf Virginia, Texas, Quebec | Mittelfristig (2–4 Jahre) |

| Flottenoptimierung durch Telematik | +0.6% | Nordamerika, frühe Einführung in Ontario, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Abonnements für Geräte als Dienstleistung | +0.4% | Vereinigte Staaten, Pilotprogramme im Nordosten und Südosten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach emissionsarmen und hybriden Geräten | +0.3% | Kalifornien, New York, British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturinvestitionen und Anstieg der IIJA-Finanzierung

Die Bundesbudgets sehen 550 Milliarden USD an neuen Ausgaben vor, und staatliche Behörden leiten dieses Kapital in Verbesserungen von Highways, Brücken und öffentlichen Verkehrsmitteln um, die emissionskonforme Bagger, Straßenfertiger und Krane erfordern. Anforderungen an die Widerstandsfähigkeit gegenüber extremen Wetterereignissen fördern zusätzlich den Einsatz von Premiumgeräten, die mit Telematik zur Überprüfung von Auslastung und Wartungszyklen ausgestattet sind. Verleihunternehmen können daher mehrjährige Umsatzströme prognostizieren, die an lange Bauzeiten geknüpft sind. Kapazitätsengpässe bei Flottenbesitzern führen zu zusätzlicher Spotmiete, wenn sich Projektzeitpläne beschleunigen.

Verlagerung hin zu kapitalleichten Modellen bei Auftragnehmern

Die durchschnittliche Mietdurchdringung bei Geräten stieg, nachdem Auftragnehmer Kapital in das Kernprojektmanagement umgeleitet hatten. United Rentals allein verzeichnete im Jahr 2024 einen Mietumsatz von 13,029 Milliarden USD, ein Anstieg von 8 %, der durch mittelgroße Bauunternehmen angetrieben wurde, die OPEX-Mieten statt CAPEX-Käufen bevorzugen. Diese Unternehmen schätzen die Bilanzflexibilität in einer Zeit schwankender Zinssätze und Lieferkettenvolatilität.

Steigende Nachfrage aus Rechenzentrum- und Projekten im Bereich erneuerbare Energien

Solarparks im Versorgungsmaßstab, Onshore-Windparks und Hyperscale-Servergelände erfordern synchronisierte Hebevorgänge, Erdarbeiten und Materialhandhabungseinsätze für kurze Zeiträume, was Mieten begünstigt. Ausgabenprognosen zeigen ein mehrjähriges Wachstum bei digitalen Infrastrukturpipelines und positionieren Mietflotten mit Spezialkranen und Teleskopstaplern für Premiummargen.

Telematikgestützte Flottenoptimierung

Plattformen wie Trackunit IrisX aggregieren Leistungsdaten, Standortdaten und Warnmeldungen zur vorausschauenden Wartung über gemischte OEM-Flotten hinweg. Betreiber erzielen Auslastungsverbesserungen von 3–5 Prozentpunkten, die den Umsatz pro Einheit direkt steigern. Frühe Anwender nutzen Mobilitäts-Dashboards zur Implementierung dynamischer Preisgestaltung und beschleunigen so Marktanteilsgewinne ohne Flottenausbau.

Analyse der Hemmnisse des nordamerikanischen Marktes für Baumaschinenverleih*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel für fortschrittliche Geräte | -1.1% | Nordamerika, akut in Alberta, North Dakota, Texas | Mittelfristig (2–4 Jahre) |

| Durch hohe Zinssätze bedingter CAPEX-Druck bei der Flotte | -0.9% | Vereinigte Staaten, Kanada, Auswirkungen auf die Flottenfinanzierung | Kurzfristig (≤ 2 Jahre) |

| Kartellrechtliche Prüfung wegen mutmaßlicher Preisabsprachen bei Vermietungen | -0.5% | Vereinigte Staaten, Schwerpunkt auf großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Logistik und Engpässe beim US-Zoll- und Grenzschutz | -0.2% | Grenzstaaten USA–Mexiko, Texas, Kalifornien, Arizona | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel für fortschrittliche Geräte

Ein Defizit von rund 440.000 Maschinisten schränkt den Einsatz von Kranen und Arbeitsbühnen ein, insbesondere dort, wo Vorschriften zertifizierte Fähigkeiten erfordern. Die Auslastung hinkt daher der Geräteverfügbarkeit hinterher, und Verleihunternehmen gründen Schulungsakademien, erwarten jedoch eine mehrjährige Amortisationszeit.

Durch hohe Zinssätze bedingter CAPEX-Druck bei der Flotte

Leitzinserhöhungen treiben die Kreditkosten in die Höhe und veranlassen Flottenbesitzer, Ersatzzyklen aufzuschieben. Kleinere regionale Anbieter sehen sich mit eingeschränkter Liquidität konfrontiert, was Fusionen begünstigt, da stärkere Unternehmen notleidende Wettbewerber übernehmen. Die Equipment Leasing & Finance Foundation verzeichnet ein Investitionswachstum von 4,7 % im Jahr 2025, langsamer als in den Vorjahren[1]„2025 Equipment Investment Outlook”, Equipment Leasing & Finance Foundation, elfaonline.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des nordamerikanischen Marktes für Baumaschinenverleih

Nach Maschinentyp:

Bagger führen trotz Aufschwung bei KompaktgerätenBagger machten im Jahr 2025 36,28 % des nordamerikanischen Marktes für Baumaschinenverleih aus, da sie vielseitig für Fundamentaushub, Grabenaushub und Abbrucharbeiten eingesetzt werden können. Kompaktraupen- und Kompaktlader, die mit einer CAGR von 10,09 % wachsen, florieren bei städtischen Nachverdichtungsprojekten und Innenabbrüchen, wo Wendigkeit wichtiger ist als reine Kapazität. Krane verzeichnen konstante Buchungen bei Brückensanierungen, während Teleskopstapler den Hub- und Reichweitenbedarf beim Lagerhausbau decken. Arbeitsbühnen verzeichnen zweistelliges Wachstum bei der Bedienung von Hochregal-Rechenzentrumsinterieurs. Betreiber stellen fest, dass Kompaktlader 80 % der Leistung eines Großgeräts innerhalb der Platzbeschränkungen städtischer Baustellen erbringen. Straßenbaugeräte und Motorgrader profitieren direkt vom IIJA-Stimulus, während Bulldozer bei Erdarbeiten für Projekte im Bereich erneuerbare Energien zum Einsatz kommen. Der Maschinenmix verdeutlicht, wie Flottenmanager ihre Bestände anpassen, um den zunehmenden Einschränkungen auf Baustellen gerecht zu werden.

Trotz des Trends zu kleineren Maschinen bleiben Bagger für große Tiefbauprojekte unverzichtbar. Auftragnehmer bevorzugen den Mietkauf von Tier-4-final-konformen Geräten gegenüber dem Besitz von Anlagen, die durch regulatorische Aktualisierungen an Wert verlieren. Lader und Grader liefern konstante Volumina für die durch staatliche Kraftstoffsteuerprogramme finanzierte Fahrbahnunterhaltung. Hybridantriebe erscheinen zuerst in Kompaktbaureihen, da Akkupacks für kürzere Betriebszyklen geeignet sind, was die künftige Entwicklung größerer Klassen signalisiert. Die Telematikdurchdringung erreicht bei hochwertigen Geräten 90 %, sodass Mieter Verschleißmuster vorhersagen und Wartungsarbeiten während der Mietzeit planen können, um die Betriebszeit zu sichern.

Nach Antriebsart:

Hydraulikdominanz steht vor elektrischer HerausforderungHydraulische und dieselbasierte Antriebsstränge repräsentierten im Jahr 2025 86,12 % der Marktgröße des nordamerikanischen Marktes für Baumaschinenverleih, dank bewährter Drehmomentabgabe und leicht verfügbarem Kraftstoff. Batterieelektrische Varianten verzeichneten eine CAGR von 17,82 %, wenn auch von einer bescheidenen installierten Basis aus. Hybridsysteme – die kleinere Dieselmotoren mit elektrischer Unterstützung kombinieren – bieten 20–30 % Kraftstoffeinsparungen ohne Ladeausfallzeiten, eine überzeugende Brückenlösung für Auftragnehmer, die einer vollständigen Elektrifizierung skeptisch gegenüberstehen. OEM-Roadmaps deuten darauf hin, dass kompakte Elektrobagger bis 2027 aufgrund von Förderprogrammen 20 % der kommunalen Flottenmieten in Kalifornien, New York und British Columbia ausmachen werden.

Infrastrukturelle Einschränkungen hemmen den schnellen Aufbau von Schnellladeinfrastruktur auf verstreuten Baustellen. Folglich dominieren hydraulische Maschinen weiterhin schwere Kategorien, darunter 50-Tonnen-Bagger, Bulldozer und Grader. Emissionsobergrenzen in Hafenstädten fördern jedoch Piloteinsätze elektrischer Radlader für die Materialhandhabung. Verleihunternehmen verhandeln flottenweite Stromlieferverträge mit Versorgungsunternehmen, um die Ladeinfrastruktur vor Ort zu sichern. Telematikdaten leiten derweil, welche Modelle aufgrund durchschnittlicher Betriebszyklen unter sechs Stunden für die Elektrifizierung geeignet sind.

Nach Anwendung:

Infrastrukturprojekte treiben die MietnachfrageInfrastruktur- und Tiefbauarbeiten beanspruchten im Jahr 2025 45,10 % der Marktgröße des nordamerikanischen Marktes für Baumaschinenverleih, ein direktes Ergebnis mehrjähriger Rückstände bei Highways und Brücken. Auftragnehmer verlassen sich auf Mieten, um variable Spitzennachfragen zu decken und auf Spezialanbaugeräte zuzugreifen. Industrie- und Sonderprojekte wachsen mit einer CAGR von 8,05 % am schnellsten, angetrieben durch Solarparks im Gigawattmaßstab und Rechenzentren mit mehreren Millionen Quadratmetern Fläche, die synchronisierte Hebepläne erfordern. Der Hochbau behält ein moderates Momentum, obwohl strengere Kreditvergabestandards spekulative Büroneubauten beeinträchtigen. Der Straßenbau bleibt widerstandsfähig dank zweckgebundener Kraftstoffsteuerallokationen und der Fünfjahres-Auszahlungsgarantien des IIJA.

Die komplexe Projektkoordination erfordert integrierte Mietlösungen statt ad-hoc-Maschinenlieferungen. Größere Verleihunternehmen bündeln Geräte, Telematik und Maschinisteneinweisung, um Generalunternehmerverträge für Rechenzentrumsgelände zu gewinnen. Projekte im Bereich erneuerbare Energien bevorzugen emissionsarme Geräte, um die Kriterien von Stromabnahmeverträgen zu erfüllen, was die Nachfrage nach Hybridkranen ankurbelt. Der sich verändernde Mix unterstreicht, wie Spezialprojekte höhere Tagessätze als gewöhnliche Wohnbauprojekte generieren und die Flottendiversifizierung fördern.

Nach Vermietungskanal:

Digitale Transformation beschleunigt sich trotz FilialdominanzFilialoperationen hielten im Jahr 2025 78,60 % des nordamerikanischen Marktes für Baumaschinenverleih, gestützt durch tiefe lokale Beziehungen und Vor-Ort-Servicefahrzeuge, die eine Reparaturreaktion innerhalb von zwei Stunden ermöglichen. Online-Portale wachsen mit einer CAGR von 9,65 %, da Auftragnehmer Self-Service-Buchungen und transparente Preisgestaltung annehmen. Plattformen integrieren sich in Projektmanagement-Tools, um Mietpläne vorab zu befüllen und den Verwaltungsaufwand zu reduzieren. BigRentz beispielsweise kooperiert mit Kreditgebern, um Geräte- und Materialfinanzierung zu bündeln und den Kreditkauf für Subunternehmer zu erweitern.

Komplexe Aufträge, wie etwa 300-Tonnen-Gittermast-Krane, erfordern jedoch nach wie vor technische Hebepläne und Vor-Ort-Besichtigungen, die am besten durch Filialspezialisten abgewickelt werden. Hybridmodelle entstehen: Nationale Unternehmen leiten standardisierte Kompaktlader-Aufträge über Apps, während sie anspruchsvolle Anfragen an Gebietsmanager weiterleiten. Flottenanalysen zeigen, dass Online-Kanäle inkrementelle Kunden gewinnen, anstatt bestehende Konten zu kannibalisieren, was darauf hindeutet, dass digitale Ökosysteme den gesamten adressierbaren Markt erweitern.

Nach Serviceart:

Mittelfristige Verträge balancieren Flexibilität und WirtschaftlichkeitMittelfristige Mieten (1–12 Monate) repräsentierten im Jahr 2025 45,30 % des Marktanteils des nordamerikanischen Marktes für Baumaschinenverleih, da sie sich an typischen Projektphasen orientieren und gleichzeitig Mengenrabatte gegenüber Tagessätzen sichern. Infrastrukturpakete sehen häufig rollende 90-Tage-Gerätefenster mit Verlängerungsklauseln vor. Langfristige Verträge über 12 Monate werden für Bergbau und große Infrastrukturprojekte abgeschlossen, bergen jedoch das Risiko der Veralterung angesichts sich schnell ändernder Emissionsvorschriften.

Kurzzeitmieten unter 30 Tagen wachsen mit einer CAGR von 8,55 %, ermöglicht durch Telematik, die die Anlagenverfolgung und Abrechnungsgenauigkeit beschleunigt. Städtische Auftragnehmer setzen Kompaktlader für Wochenendabbrüche ein und geben die Geräte montags zurück, um Leerstandsgebühren zu vermeiden. Digitale Apps automatisieren die Lieferplanung und die ferngesteuerte Rückgabebestätigung und verkürzen so Verwaltungszyklen. Abonnementmodelle verwischen traditionelle Laufzeitkategorien und bieten nutzungsbasierte Abrechnung, die sich dem Projektfortschritt anpasst.

Geografische Analyse

Markt für Baumaschinenverleih in den Vereinigten Staaten

Die Vereinigten Staaten trugen im Jahr 2025 mit 82,21 % zum nordamerikanischen Markt für Baumaschinenverleih bei, gestützt durch umfangreiche IIJA-Mittelauszahlungen. Allein Illinois stellte 21,3 Milliarden USD für Autobahn- und Brückensanierungen bereit, die in hohem Maße auf Bagger, Fertiger und Arbeitsbühnen angewiesen sind. Die Konsolidierung bleibt ein prägendes Merkmal: Herc Holdings' Übernahme von H&E Equipment Services für 5,3 Milliarden USD schafft einen Herausforderer mit einem Umsatz von 5,2 Milliarden USD über 600 Standorte und verschärft den Wettbewerb in den wichtigsten Ballungsräumen. Anhaltender Arbeitskräftemangel schränkt die Auslastung ein; Verleihunternehmen reagieren darauf, indem sie Bedienerqualifizierungsprogramme bündeln, um latente Gerätestunden zu erschließen.

Markt für Baumaschinenverleih in Kanada

Kanada verzeichnete eine moderate Expansion, gestützt durch Investitionsausgaben im Rohstoffsektor und die Instandhaltung provinzieller Infrastruktur. Die Ölsandprojekte in Alberta bevorzugen schwere Planiergeräte und Lader, die für Temperaturen unter dem Gefrierpunkt geeignet sind, während die Aufrüstung der Wasserkraftanlagen in British Columbia die Nachfrage nach Kranen antreibt. Grenzüberschreitende Einsätze ermöglichen es US-amerikanischen Flotten, kanadische Spitzensaisons zu ergänzen, obwohl Währungsschwankungen die Tarifstrukturen beeinflussen. Provinzielle Förderprogramme für emissionsarme Geräte beschleunigen die Einführung von Hybrid-Kompaktladern in den Kommunen von Vancouver und Toronto.

Markt für Baumaschinenverleih in Mexiko

Für Mexiko wird bis 2031 ein CAGR von 7,95 % prognostiziert, womit das Land seine Nachbarn übertrifft. Nearshoring-Initiativen im Rahmen des USMCA stimulieren den Bau von Produktionsanlagen in Bundesstaaten wie Nuevo León und Coahuila. Doosan Bobcats Kompaktlader-Werk im Wert von 300 Millionen USD in Salinas Victoria verdeutlicht das Engagement der OEM für regionale Kapazitäten und kürzere Lieferketten. Logistikengpässe an Grenzübergängen veranlassen Verleihunternehmen dazu, dauerhafte mexikanische Flotten aufzubauen, anstatt US-amerikanische Geräte umzupositionieren. Regulatorische Komplexität und fragmentierter lokaler Wettbewerb stellen Markteintrittsbarrieren dar, doch die Nachfrage nach Tier-4-final-konformen Maschinen schafft Nischen für internationale Anbieter, die emissionskonforme Einheiten anbieten.

Wettbewerbslandschaft

Der nordamerikanische Markt für Baumaschinenverleih weist eine moderate Konzentration mit oligopolistischen Merkmalen auf, wobei die fünf größten Anbieter rund 40 % der Mieteinnahmen kontrollieren, während Hunderte kleinerer Betreiber lokale und spezialisierte Nischen bedienen. Die Wettbewerbsstrategie konzentriert sich auf den Einsatz von Telematik, vorausschauende Wartung und Verbesserungen der Kundenerfahrung statt auf Preisunterbietung. United Rentals' 10-K skizziert Ziele zur Steigerung der Flottenproduktivität je Filiale durch den Einsatz fortschrittlicher Analysen und den Querverkauf spezialisierter Lösungen[2]„United Rentals Form 10-K 2024”, EDGAR Online, sec.gov.

Technologiepartnerschaften nehmen zu: Trackunit liefert IoT-Module für gemischte Flotten, und OEM-APIs ermöglichen tiefere Gesundheitsdiagnosen. Unternehmen differenzieren sich durch garantierte Betriebszeitprogramme, die Ausfallzeiten oberhalb definierter Schwellenwerte erstatten und so interne Serviceexzellenz fördern. Die Konsolidierungsdynamik dürfte anhalten, da Zinshürden die Refinanzierungsoptionen kleinerer Betreiber einengen und sie zu attraktiven Übernahmezielen für nationale Anbieter machen, die geografische Lücken schließen wollen.

Aufstrebende Disruptoren experimentieren mit Geräten als Dienstleistung und bieten Pauschalpreispakete mit integrierter Telematik und digitalen Workflows an. Kapitalintensive Flottenanforderungen und beziehungsgetriebene Beschaffung begrenzen jedoch deren Skalierung. Große Auftragnehmer schätzen nach wie vor die Filialsnähe und die Möglichkeit, Serviceanfragen über lokale Manager zu eskalieren. Folglich integrieren traditionelle Verleihmarktführer digitale Fähigkeiten, behalten aber regionale Servicestandorte bei, um ihren Marktanteil zu schützen.

Marktführer im nordamerikanischen Baumaschinenverleih

Deere & Company

United Rentals, Inc.

Herc Rentals Inc.

Caterpillar Inc.

Sunbelt Rentals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des nordamerikanischen Marktes für Baumaschinenverleih

- United Rentals, Inc.

- Sunbelt Rentals (Ashtead Group plc)

- Herc Rentals Inc.

- Caterpillar Inc.

- Deere & Company

- Volvo Construction Equipment AB

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- CNH Industrial N.V. (Case Construction)

- Cooper Equipment Rentals Ltd.

- H&E Equipment Services Inc.

- Maxim Crane Works L.P.

- BigRentz Inc.

- DOZR Inc.

- Terex Corporation

- Doosan Bobcat North America

- Kubota North America

- XCMG Group

- Wacker Neuson SE

- Aggreko plc

Jüngste Branchenentwicklungen im nordamerikanischen Markt für Baumaschinenverleih

- Februar 2025: Herc Holdings schloss die Übernahme von H&E Equipment Services für 5,3 Milliarden USD ab, einschließlich 1,5 Milliarden USD Schulden, und schuf damit den drittgrößten Vermieter mit erwarteten jährlichen EBITDA-Synergien von 300 Millionen USD bis zum dritten Jahr.

- September 2024: Trackunit lancierte die IrisX-Datenplattform, die KI und Telemetrie über 1.200 Systeme integriert, um die Flottenproduktivität zu steigern.

- Juni 2024: Doosan Bobcat kündigte eine Investition von 300 Millionen USD für ein Kompaktladerwerk in Salinas Victoria, Mexiko, an, das 2026 eröffnet und die globale Kapazität um 20 % steigert.

- Mai 2024: Herc Rentals übernahm Rental Works of Maryland und fügte drei Depots in Maryland, Washington D.C. und Nordvirginia hinzu.

Nordamerika Markt für Baumaschinenverleih Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für Baumaschinenverleih als den jährlichen Bruttoumsatz, den allgemeine und spezialisierte Verleihunternehmen durch die Vermietung von Erdbewegungsmaschinen, Materialhandhabungsgeräten, Straßenbaumaschinen, Arbeitsbühnen und verwandten Schwermaschinerie an Auftragnehmer und Industrienutzer in den Vereinigten Staaten, Kanada und Mexiko erzielen. Einnahmen aus reinen Werkzeugverleihzentren, direkten Geräteverkäufen, Weitervermietungen und reinen Finanzierungsleasing sind von dieser Berechnung ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Tragbare Handwerkzeuge, temporäre Baustelleninfrastruktur wie mobile Generatoren oder Gerüste sowie reine Serviceverträge sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Maschinentyp

- Krane

- Teleskopstapler

- Bagger

- Lader

- Motorgrader

- Straßenbaugeräte

- Arbeitsbühnen

- Kompaktraupen- und Kompaktlader

- Bulldozer

- Sonstige

- Nach Antriebsart

- Hydraulik / Verbrennungsmotor

- Hybrid

- Elektrisch

- Nach Anwendung

- Hochbau

- Infrastruktur und Tiefbau

- Straßenbau

- Industrie- und Sonderprojekte

- Sonstige

- Nach Vermietungskanal

- Offline (filialbasiert)

- Online-Plattformen

- Nach Serviceart

- Kurzzeitmiete (weniger als 1 Monat)

- Mittelfristige Miete (1–12 Monate)

- Langzeitmiete (über 1 Jahr)

- Nach Land

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten die Schreibtischarbeit durch Interviews und strukturierte Fragebögen, die an Flottenmanager, OEM-Kanalpartner und Auftragnehmerverbände in wichtigen US-Bundesstaaten und kanadischen Provinzen gerichtet waren. Die Gespräche klärten aktuelle Tagessatzbewegungen, die erwartete Durchdringung elektrischer Kompaktlader und durchschnittliche Flottenumschlagzyklen; diese Erkenntnisse verfeinerten Annahmen und Stresstests.

Schreibtischforschung

Wir begannen mit strukturierter Schreibtischarbeit, die tarifcodierte Importdaten der US International Trade Commission und Flottenauslastungsaktualisierungen der American Rental Association abrief, gefolgt von Highway-Ausgabentabellen der Federal Highway Administration und monatlichen Wohnbaustatistiken des US Census Bureau. Jahresberichte, 10-Ks und Investorenpräsentationen börsennotierter Verleihbetreiber enthüllten Preiskurven und Auslastungsquoten, während Projektpipelines von Infrastructure Canada und dem mexikanischen Ministerium für Kommunikation und Transport die regionale Nachfrage kalibrierten. Abonnementquellen, darunter D&B Hoovers und Dow Jones Factiva, lieferten unternehmensspezifische Umsatzaufteilungen und Nachrichtenstimmung. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Ein einziger Top-down-Aufbau beginnt mit den öffentlichen Mieteinnahmenberichten von 2024 und den regionalen Quoten der American Rental Association, die dann nach Geräteklasse unter Verwendung von Handels- und Produktionsaufteilungen zugeordnet werden. Selektive Bottom-up-Querprüfungen – wie der Stichproben-Durchschnittstagessatz multipliziert mit aktiven Einheiten – validieren die Gesamtwerte und gleichen Abweichungen aus. Zu den modellierten Kerntreibern gehören Flottenauslastungsprozentsatz, durchschnittlicher Tagesmietsatz, Infrastrukturkapitalausgaben, Wohnbaubeginne, Geräteersatzalter und der Leitzins der US-Notenbank. Multivariate Regression projiziert jeden Treiber bis 2030, während Szenarioanalysen regulatorische oder makroökonomische Schocks abfedern. Etwaige Lücken bei Unterklassen werden durch Proxy-Quoten aus befragten Flotten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review. Anomalien über drei Prozent lösen Modellneuberechnungen und neue Quellenprüfungen aus. Wir aktualisieren alle zwölf Monate und geben einen Zwischenbericht heraus, wenn Konjunkturpakete, Emissionsvorschriften oder größere Fusionen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für den nordamerikanischen Baumaschinenverleih Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzperspektiven, geografische Aufteilungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung kurzfristiger Werkzeugmieten, unterschiedliche Annahmen zur Weitergabe von Restwerten und uneinheitliche Inflationsanpassungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 36,8 Mrd. USD (2025) | ||

| 62,2 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Berücksichtigt Werkzeugmieten und Ölfeld-Supportflotten, was den Umfang aufbläht |

| 58,5 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Bewertet die Flotte zu Anschaffungskosten statt zu Nettomieteinnahmen |

| 42,6 Mrd. USD (2022) | Fachzeitschrift C | Wendet lineare Inflation auf ein veraltetes Basisjahr an |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, treiberspezifische Modellierung und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Baumaschinenverleih?

Der Markt beläuft sich im Jahr 2026 auf 38,29 Milliarden USD und soll bis 2031 einen Wert von 46,92 Milliarden USD erreichen.

Welcher Maschinentyp hat den größten Mietanteil?

Bagger dominieren mit einem Umsatzanteil von 36,28 % im Jahr 2025 und spiegeln ihre Vielseitigkeit bei Infrastruktur- und Gewerbeprojekten wider.

Wie schnell wachsen elektrische Baumaschinen im Verleihbereich?

Elektrische Antriebssysteme verzeichnen bis 2031 eine CAGR von 17,82 %, unterstützt durch Emissionsvorschriften in Kalifornien, New York und British Columbia.

Warum investieren Verleihunternehmen in Telematikplattformen?

Telematik steigert die Gerätenutzung um 3–5 Prozentpunkte, ermöglicht vorausschauende Wartung und unterstützt dynamische Preisstrategien.

Welches Land ist der am schnellsten wachsende Markt in Nordamerika?

Mexiko wächst bis 2031 mit einer CAGR von 7,95 % aufgrund von Nearshoring-getriebenem Fabrikbau und Infrastrukturausbauten.

Seite zuletzt aktualisiert am: