Polyurea Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

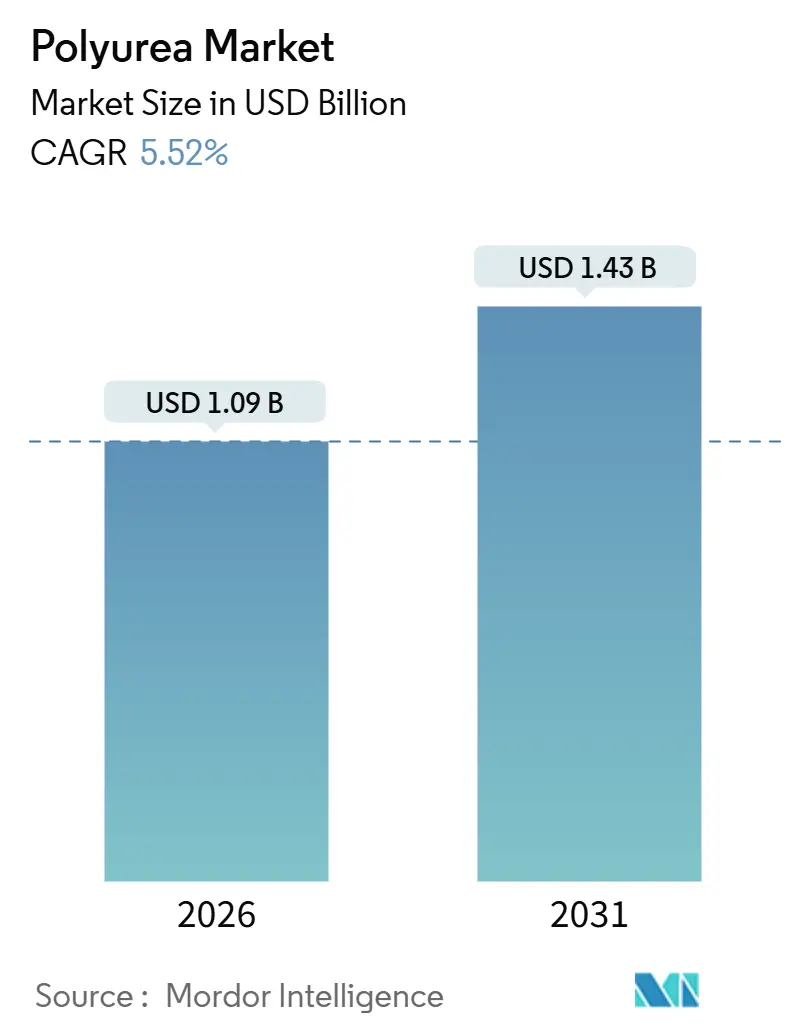

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

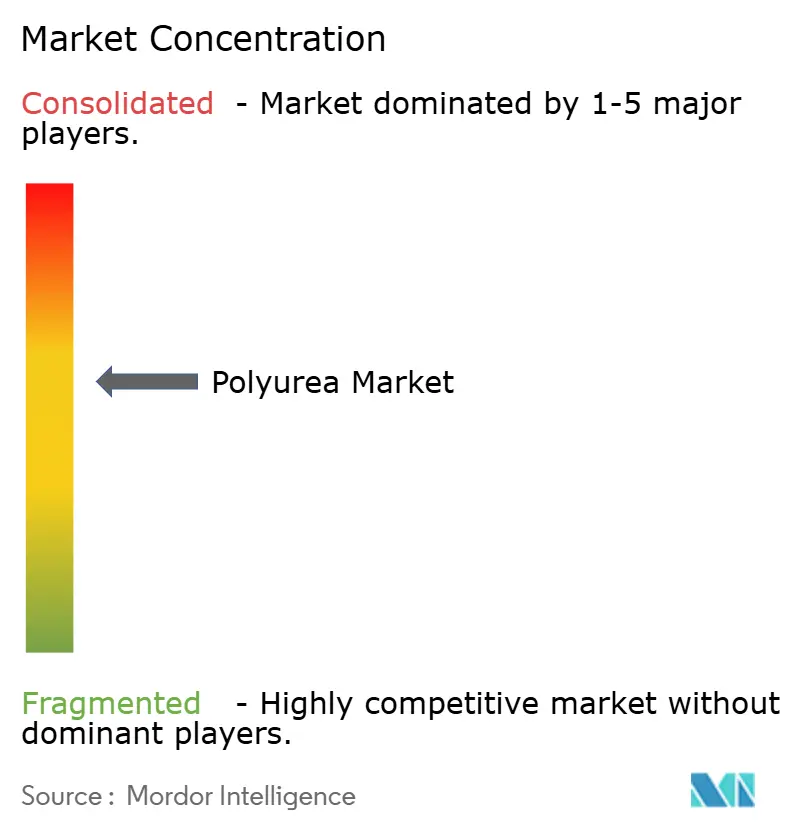

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyurea Marktanalyse von Mordor Intelligence

Die Polyurea Marktgröße wird für 2026 auf USD 1,09 Milliarden geschätzt und soll bis 2031 USD 1,43 Milliarden erreichen, bei einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Der Polyurea Markt gewinnt an Dynamik, da Anlagenbetreiber die schnelle Wiederinbetriebnahme höher bewerten als die niedrigsten Vorabkosten – eine Verschiebung, die Polyurea mit Sekundenbruchteils-Gelierung gegenüber Epoxid- und herkömmlichen Polyurethansystemen begünstigt. Betreiber im Midstream-Bereich von Öl und Gas lenken Sanierungsbudgets in Korrosionsschutzprogramme, da in den 1970er und 1980er Jahren installierte Pipelines das Ende ihrer geplanten Betriebsdauer erreichen. Automobil-OEMs integrieren Polyurea in Elektrofahrzeug-Batteriegehäuse, um die Ausbreitung von thermischem Durchgehen und Feuchtigkeitseindringen zu blockieren, während Infrastrukturbetreiber die Technologie einsetzen, um Brücken, Wasseraufbereitungsanlagen und Metrokorridore während der Sanierung in Betrieb zu halten. Angebotsseitige Initiativen wie die Kapazitätserweiterung von BASF in China im Jahr 2025 und die Einführung energiehärtender Grundierungen durch PPG bestätigen, dass die Hersteller den Polyurea Markt als strukturell wachsenden Bereich betrachten, der bereit ist, langsamer härtende Chemien zu ersetzen.

Wesentliche Erkenntnisse des Berichts

- Nach chemischer Struktur erzielte aromatisches Polyurea im Jahr 2025 einen Polyurea Marktanteil von 66,89 %, und aliphatisches Polyurea ist bis 2031 mit einer CAGR von 6,12 % prognostiziert.

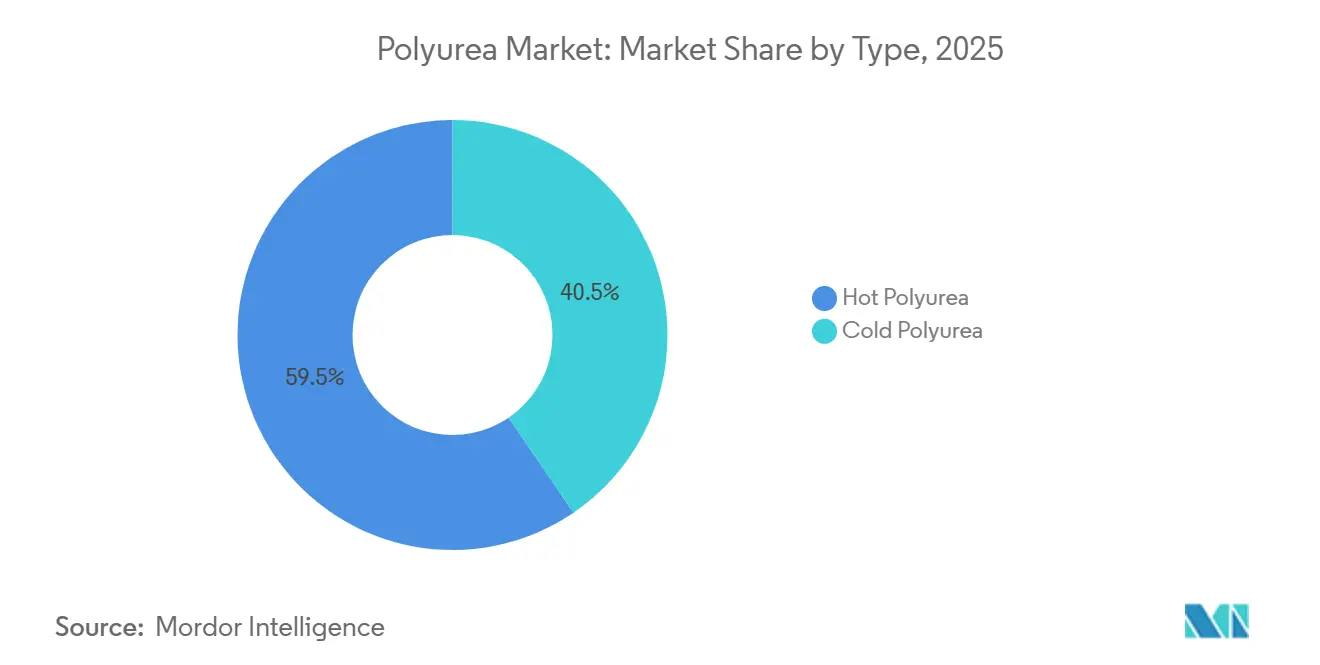

- Nach Typ kontrollierte heißes Polyurea im Jahr 2025 59,51 % der Polyurea Marktgröße, während kalte Systeme mit einer CAGR von 6,67 % bis 2031 vorankommen.

- Nach Produktform führten Beschichtungen mit 64,71 % der Polyurea Marktgröße im Jahr 2025; Dichtmittel sind die am schnellsten wachsende Form mit einer CAGR von 7,12 %.

- Nach Endverbrauchsbranche dominierte das Bauwesen mit 40,32 % des Umsatzes im Jahr 2025, und Energie und Strom ist auf Kurs für eine CAGR von 7,21 % bis 2031.

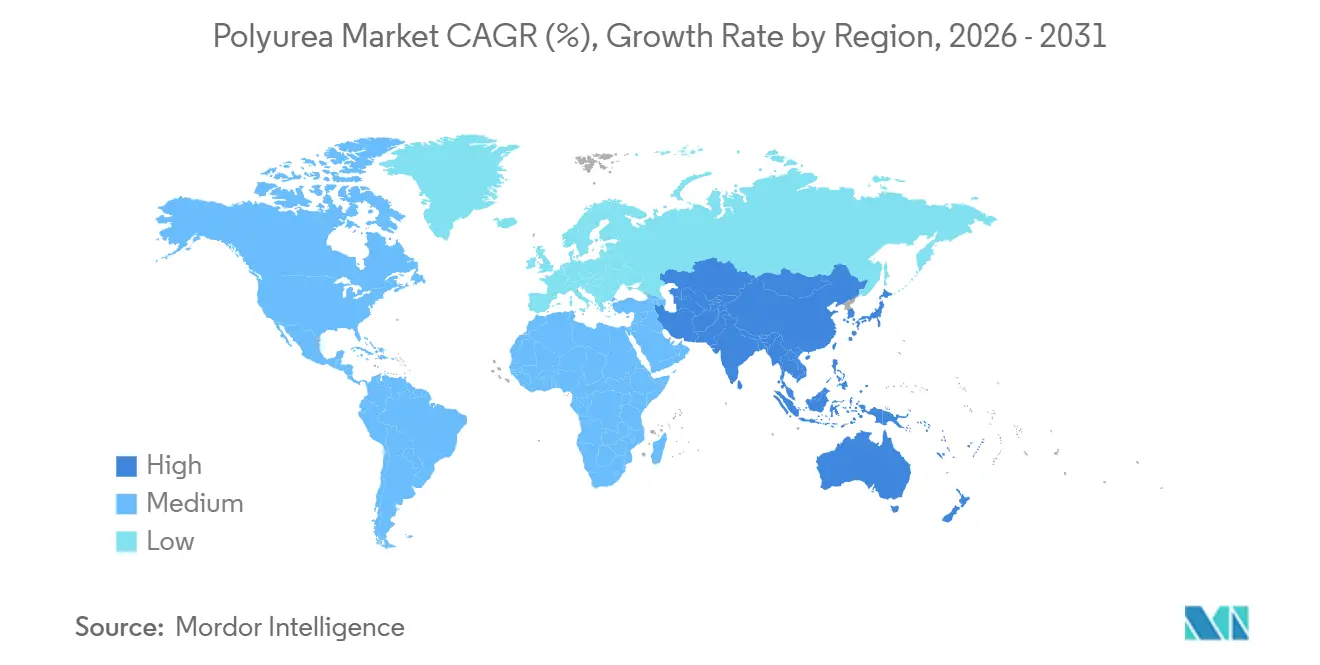

- Nach Geografie entfiel auf Nordamerika 40,92 % des Werts im Jahr 2025, während der Asien-Pazifik-Raum mit einer CAGR von 7,93 % bis 2031 expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyurea Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Infrastruktursanierung | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben für Korrosionsschutz durch Midstream-Betreiber der Öl- und Gasindustrie | +0.9% | Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Einführung beim Schutz von Elektrofahrzeug-Batteriegehäusen | +1.4% | Asien-Pazifik, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mainstream-Wechsel von Epoxid-/Polyurethanbeschichtungen zu Polyurea-Beschichtungen mit schneller Wiederinbetriebnahme | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für VOC-freie Schutzbeschichtungen | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Infrastruktursanierung

Alternde zivile Infrastruktur veranlasst Betreiber zur Wahl von Polyurea, da Projekte innerhalb von Stunden und nicht Tagen wieder geöffnet werden können. Dubais Hatta-Damm-Pipeline-Sanierung aus dem Jahr 2025 kleidete 24 Kilometer Tunnel mit Polyurea aus und gewährleistete die Betriebskontinuität. Thames Water im Vereinigten Königreich nutzte die Chemie zur Abdichtung von Ventilkammern in dichten städtischen Korridoren und zur Begrenzung von Ausgrabungen.[1]Teknos, "Fallstudie: Hatta-Damm-Pipeline-Sanierung," teknos.com Die Vereinigten Staaten stehen immer noch vor einer Finanzierungslücke von USD 2,6 Billionen für Brücken, Durchlässe und Tunnel; Polyurea verlängert die Anlagenlebensdauer um zwei bis drei Jahrzehnte ohne Fahrstreifensperrungen und reduziert indirekte Kosten, die oft das Dreifache der Materialaufschläge übersteigen. Die Toleranz der Formulierung gegenüber feuchten Oberflächen und Aushärtung bei niedrigen Temperaturen erweitert das saisonale Arbeitsfenster, was in Kälteklimatmärkten entscheidend ist. Da Städte Konjunkturfördermittel für schnelle Brückendeckenüberzüge bereitstellen, ist Polyurea als einzige Membran positioniert, die Anforderungen an die Wiederöffnung über Nacht erfüllt.

Anstieg der Korrosionsschutzausgaben durch Midstream-Betreiber der Öl- und Gasindustrie

Midstream-Pipeline-Netze, die zwischen 1970 und 1985 installiert wurden, erreichen kritische Wartungsschwellen. Polyurea-Membranen eliminieren Nadellöcher und verhindern kathodische Enthaftung zuverlässiger als schmelzgebundene Epoxid-Umhüllungen, insbesondere bei Rundnähten und komplexen Geometrien. TIB Chemicals' PROTEGOL-Polyurethan-Pipeline-Beschichtungen haben bei nordamerikanischen Nachrüstungen Felderfolge gezeigt und die chemische Kompatibilität von Polyurea mit Sauergas unterstrichen. Betreiber bündeln nun Inline-Inspektion, Strahlentrostung und Polyurea-Übersprühungen in einzelne Mobilisierungen, um Ausfallzeiten zu reduzieren. API-1169-Inspektionsnormen verweisen zunehmend auf nahtlose Membranen für den Außenschutz, eine Formulierung, die implizit Polyurea-Systeme bevorzugt. Da Polyurea innerhalb von Sekunden bei Umgebungsrohrtemperatur aushärtet, können Crews Gräben noch in derselben Schicht verfüllen, wodurch die Wiederherstellungskosten im Vergleich zu Epoxid um 20 % gesenkt werden.

Rasche Einführung beim Schutz von Elektrofahrzeug-Batteriegehäusen

Montageanlagen für Elektrofahrzeuge haben Polyurea in Batteriegehäuse integriert, um Entflammbarkeits- und Stoßabsorptionsziele zu erfüllen, ohne die Taktzeit zu verlängern. Huntsmans POLYRESYST S4010C, im Februar 2025 eingeführt, erfüllt UL 94 V-0 und fügt dem Takt weniger als fünf Minuten hinzu. Covestros Baydur PUL 4201 ermöglicht Entformungszyklen unter 5 Minuten und bindet ohne Grundierung an Aluminium-, Verbundwerkstoff- oder thermoplastische Gehäuse. OEMs berichten von 10 % Gewichtseinsparungen gegenüber Stahlschutzplatten, während die Dehnung 250 % übersteigt, was die Leistung bei Falltests verbessert. Da die weltweite Elektrofahrzeugproduktion bis 2030 auf 30 Millionen Einheiten abzielt, betrachten Batteriehersteller Polyurea als kostengünstige Versicherungspolice gegen Garantieansprüche im Zusammenhang mit Kühlmittellecks oder thermischen Ereignissen. Staatliche Sicherheitsbehörden in China, Korea und der Europäischen Union erarbeiten Protokolle, die solche Schutzmaßnahmen formalisieren und die Nachfrage weiter institutionalisieren werden.

Mainstream-Wechsel von Epoxid-/Polyurethan zu Polyurea-Beschichtungen mit schneller Wiederinbetriebnahme

Fertigungsanlagen fahren Produktionsbereiche beim Neubeschichten von Oberflächen häufig für weniger als eine Schicht herunter. Polyurea-Böden sind innerhalb einer Stunde für Fußgängerverkehr und innerhalb von vier Stunden für Fahrzeuglasten geeignet und komprimieren die Abschaltfenster um bis zu 90 %. Lebensmittelverarbeiter, pharmazeutische Reinräume und Halbleiterfabriken – wo Ausfallkosten USD 150.000 pro Stunde übersteigen können – amortisieren den 20–30 %igen Materialaufschlag von Polyurea bei einem einzigen Wartungsereignis. Die Chemie härtet bei 95 % relativer Luftfeuchtigkeit und unter Minustemperaturen aus und mildert teure Entfeuchtungsmaßnahmen. Auftragnehmer verweisen zudem auf geringere Geruchsbelästigung und Null-VOC-Vorteile, die den Weiterbetrieb angrenzender Linien ermöglichen. Infolgedessen ersetzen Endverbraucher im Bauwesen, die bereits 40,32 % der Polyurea Marktnachfrage ausmachen, Epoxid durch Polyurea für Parkdecks, Kühlhausböden und Sekundärauffangbecken.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Isocyanat- und Amin-Rohstoffpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Kurze Verarbeitungszeit erhöht die Qualifikationsanforderungen für Applikatoren und die Ausrüstungskosten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Entstehende PFAS-ähnliche Stoffverbote mit Auswirkungen auf bestimmte Kettenverlängerer | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Isocyanat- und Amin-Rohstoffpreise

BASF kündigte im Juli 2024 eine Preiserhöhung von USD 0,10/lb für Nordamerika an, um Inflations- und Logistikdruck auszugleichen[2]BASF, "Preisanpassung für Polyurethansysteme in Nordamerika," basf.com. Kleinere Formulierer ohne integrierte Rohstoffanlagen geben entweder die Kosten an die Kunden weiter oder nehmen Margeneinbußen hin, was die Einführung im Bereich der Wohngebäudeabdichtung verlangsamt, wo Acrylmembranen stabil bleiben. Auftragnehmer fordern 60-tägige Preisgarantien, die viele Lieferanten nicht einhalten können, was die Ausschreibungsprozesse erschwert. Die Volatilität hat auch das Betriebskapital belastet, da Auftragnehmer Rohmaterialien vorab kaufen müssen, um Preise festzuschreiben, was auf der Anwendungsseite Kapital bindet.

Kurze Verarbeitungszeit erhöht die Qualifikationsanforderungen für Applikatoren und die Ausrüstungskosten

Zweikomponenten-Polyurea geliert in 5–15 Sekunden, sodass Mehrkomponentenanlagen bei 2.000 psi betrieben werden und USD 15.000–50.000 kosten. Schlechte Vermischung führt zu Nadellöchern oder Ablösungen, die teure Nacharbeiten verursachen. Rhino Linings, Nukote und SPI Coatings bieten Zertifizierungskurse an, aber Südostasien und Lateinamerika verfügen noch immer nicht über eine ausreichende Applikatorbasis. Kaltguss-Varianten verlängern die Verarbeitungszeit auf 10–20 Minuten, büßen jedoch nahtlose Oberflächen und Shore-Härte ein. Schwellenmärkte mit niedrigen Lohnkosten akzeptieren längere Aushärtungszeiten von Epoxid, was die Penetration von Polyurea verlangsamt. Ausrüstungsfinanzierer bieten Leasinglösungen an, aber Zinssätze von über 9 % in mehreren Entwicklungsländern schrecken von der Übernahme ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischer Struktur: Aromatische Dominanz mit aliphatischem Polyurea, das UV-stabile Anwendungen gewinnt

Aromatische Qualitäten lieferten im Jahr 2025 einen Polyurea Marktanteil von 66,89 % und profitierten von Rohstoffeinsparungen von 20–30 % gegenüber aliphatischen Analoga. Aromatische Formulierungen kleiden Tanks, Sekundärauffangbecken und vergrabenen Beton aus, da die UV-Exposition begrenzt ist. Ihre niedrigeren Kosten halten die Gesamtinstallationspreise wettbewerbsfähig, was für großflächige kommunale Projekte in Nordamerika und Europa unerlässlich ist. Ultraviolettes Licht vergilbt und kreidet jedoch aromatische Produkte, sodass Anlagenbetreiber Deckschichten übersprühen oder eine ästhetische Verschlechterung an Fassaden akzeptieren müssen.

Aliphatisches Polyurea wächst mit einer CAGR von 6,12 % dank Parkdecks, Brücken und externen Gebäudehüllen, die Farbstabilität erfordern. PPGs DuraNEXT-Einführung im Juli 2024 ergänzte UV-härtende Klarlacke, die den Glanz auf bandbeschichtetem Metall erhalten, und bestätigt die Nachfrage nach Clustern für den Außenbereich. Hybride aromatisch-aliphatische Mischungen bieten ausreichende Farbbeständigkeit zu einem Kostenaufschlag von 10–15 % und bieten einen mittleren Weg für Brückenbetreiber, die ein jahrzehntelanges Nachstreichfenster anstreben. Kostensenkungen für aliphatische Isocyanate werden erwartet, da neue asiatische Kapazitäten in Betrieb gehen und schrittweise die Preislücke verringern, die die aromatische Führerschaft untermauert.

Nach Typ: Heiß-Sprüh-Systeme führen, Kaltguss expandiert in Nischensegmente

Heiße Polyurea-Systeme hielten im Jahr 2025 59,51 % der Polyurea Marktgröße, da Hochdruckanlagen mehr als 1.000 ft² pro Stunde mit nahtlosen Ergebnissen auftragen können. Erosionsschutzschilde für Offshore-Windturbinenblätter, Brückendeckenmembranen und Großtanksauskleidungen schreiben Heißsprüh-Verfahren vor, da die Membrankohäsion absolut sein muss. KomponentenTemperaturen laufen bei 65–75 °C, um die Viskosität zu senken und schwere Präpolymere zu zerstäuben, die Zugfestigkeiten über 25 MPa liefern.

Kaltguss-Systeme verzeichnen eine CAGR von 6,67 % aufgrund ihrer einfachen Handhabung. Auftragnehmer ohne Mehrkomponentenausrüstung können Elektrofahrzeug-Batteriegehäuse, Sekundärauffangbecken oder HLK-Kanäle von Hand verstreichen oder per Niederdrucksprühung auftragen. Huntsmans POLYRESYST S4010C mit Kaltaushärtung bietet Entformungszeiten unter 5 Minuten und ermöglicht inline-automobiles Beschichten. Der Nachteil bleibt die Oberflächenqualität und leicht geringere mechanische Eigenschaften, doch schrittweise Forschung und Entwicklung schließt die Lücke. Geringere Anlageinvestitionen sind besonders attraktiv in Indien, Indonesien und Brasilien, wo Infrastrukturbudgets Technologien begünstigen, die in bescheidene Investitionsbudgets passen.

Nach Produktform: Beschichtungen dominieren, Dichtmittel steigen bei Hochbewegungs-Fugen

Beschichtungen machten 64,71 % des Volumens im Jahr 2025 aus, da Polyureas Abriebfestigkeit, chemische Beständigkeit und Null-VOC-Profil es zur standardmäßigen Schutzmembran im gesamten Tiefbau machen. BASFs Elastocoat schützt Containerschiffe und Abwasserbecken und beweist Vielseitigkeit in maritimen und kommunalen Bereichen. Auskleidungen bleiben für innere Rohr- und Tankoberflächen unverzichtbar, wachsen jedoch aufgrund zyklischer Kapitalausgaben in der chemischen Verarbeitung langsam.

Dichtmittel steigen mit einer CAGR von 7,12 % aufgrund einer Fugenbewegungs-Fähigkeit von ±50 %, was Polyurethan bei ±25 % und Silikon bei ±35 % übertrifft. Brückendehnungsfugen in seismischen Zonen, Vorhangfassadenperimeter an Hochhäusern und Flughafenrollbahnen schreiben jetzt Polyurea vor, um Lebenszykluskosten zu sichern. Kartuschenspenderformate bringen Polyurea-Technologie zu Generalunternehmern und erweitern die Marktreichweite über spezialisierte Applikatoren hinaus. Die Integration von Farbpaketen und geruchsarmen Formulierungen beseitigt die letzten Benutzbarkeitshürden und erweitert die Einführung in vertikale Fassadenfugen und stark frequentierte Plätze.

Nach Endverbrauchsbranche: Bauwesen führt, Energie und Strom beschleunigt

Das Bauwesen lieferte im Jahr 2025 einen Polyurea Marktanteil von 40,32 %, da Brückendecks, Parkbauten und Betonböden Membranen erfordern, die unter Minustemperaturen aushärten und Salz, Abrieb und Fahrzeuglasten standhalten. Dubais Hatta-Damm-Projekt validierte Tunnelüberzüge, die den Wasserfluss während der Auskleidung aufrecht erhielten. Die Automobilnutzung steigt weiterhin durch den Schutz von Elektrofahrzeug-Batterien und Unterbodenbbeschichtungen, die direkt in robotergestützte Lackierwerkstätten ohne neue Kabinen integriert werden.

Energie und Strom ist das am schnellsten wachsende Segment mit einer CAGR von 7,21 %, da Offshore-Windparks Rotorblätter gegen Regeneisionserosion und UV-Abbau beschichten und Solarparks Panelrahmen gegen Feuchtigkeitseindringen abdichten. Regeneisionserosion verlängert die Rotorblattlebensdauer um über fünf Jahre und vermeidet Ersatzkomponenten im Wert von USD 300.000. Polyurea kleidet auch Lithium-Ionen-Speicherbehälter aus und bietet dielektrische Barrieren, die gleichzeitig als brandverzögernde Schichten wirken. Da die globale Kapazität für erneuerbare Energien bis 2030 auf 11.000 GW zusteuert, wird dieses Segment das Bauwesen proportional übertreffen, auch wenn die absolute Größe bis zum nächsten Jahrzehnt geringer bleiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 40,92 % des Werts, unterstützt durch ausgereifte Applikatornetzwerke und hohe Arbeitskosten, die Kosten-Ausfallzeit-Gleichungen zugunsten schnell härtender Chemien verschieben. Das Infrastruktur-Investitions- und Beschäftigungsgesetz lenkt USD 110 Milliarden in die Brücken- und Straßeninstandsetzung und sorgt für eine stetige Nachfrage nach Deckbelägen und Dehnungsfugendichtmitteln. Kanadas kommunale Infrastrukturbank finanziert zudem die Sanierung von Durchlässen, während Mexikos Boom an Industrieparks die Nachfrage nach chemikalienbeständigen Böden in Elektronik- und Automobilkorridoren ankurbelt. BASF, Covestro, Huntsman und PPG betreiben integrierte Harzanlagen in Texas, Louisiana und Ontario, was Just-in-time-Lieferungen von Präpolymeren und Härtern ermöglicht und die Vorlaufzeiten für die meisten Projekte auf drei Tage reduziert.

Der Asien-Pazifik-Raum erzielt die schnellste Umsatzexpansion mit einer CAGR von 7,93 % bis 2031. Chinas Gürtel-und-Straße-Korridor, Indiens dediziertes Güterverkehrsschienenetz und Koreas USD 20 Milliarden schwerer Ausbau der Lieferkette für Elektrofahrzeugbatterien kanalisieren große Beschichtungsbudgets. BASFs Schritt im Jahr 2025, die Harzkapazität in Caojing auf 18.800 Tonnen pro Jahr zu erhöhen, unterstützt die regionale Versorgung. Staatlich geförderte U-Bahn-Erweiterungen in Delhi, Chennai und Guangzhou haben Polyurea für die Tunnelabdichtung aufgrund von niederschlagsinduzierten Bodensetzungsereignissen festgelegt. Südostasiatische Auftragnehmer sind noch preissensitiv bei Ausrüstungen, sodass Kaltguss-Varianten verstärkt eingesetzt werden. Regionale Spezialanbieter kooperieren mit japanischen Handelshäusern, um Applikatoren auszubilden und die Erstellung von Spezifikationen zu beschleunigen.

Europa verfügt über einen reifen, aber profitablen Markt, der auf VOC-Grenzen und Sanierungszyklen für Bestandsinfrastruktur beruht. Deutschlands Autobahnbrücken-Nachrüstungen und die Klimaanpassungsprogramme der nordischen Länder setzen Polyurea für frostbeständige Deckbeschichtungen ein. Maritime Sanierungen in Spanien und Italien sind stetig, da Werften in schnellere Umrüstzeiten für Kreuzfahrtschiffe investieren, die während der Pandemie-Abschaltungen Einnahmeausfälle erlitten. Staaten im Nahen Osten übernehmen Polyurea für Auskleidungen in Meerwasserentsalzungsanlagen und Tankfarmen; Saudi-Arabiens Aramco und ADNOC in den Vereinigten Arabischen Emiraten pilotieren bereits Sprühsysteme. Südamerika zeigt lokalisierte Nachfrage, die mit der Expansion der chilenischen Kupferminen und brasilianischen Offshore-Entwicklungen verbunden ist.

Wettbewerbslandschaft

Der Polyurea Markt ist mäßig konsolidiert, wobei die fünf größten Anbieter einen erheblichen Marktanteil halten, obwohl Dutzende regionaler Formulierer Nischenlücken füllen. BASF, Covestro, Huntsman und PPG nutzen integrierte Isocyanatproduktion und globale Logistik, um Rohstoffpreisschwankungen abzupuffern. BASFs schlüsselfertige Elastocoat-Linien bieten Gewährleistungen, die durch die interne MDI- und Polyolherstellung unterstützt werden – ein Vorteil, den Kleinmengen-Mischer nicht replizieren können. Huntsman arbeitet mit Graco an intelligenten Sprühpistolen zusammen, die RFID-Kartuschen zur Kalibrierung von Mischungsverhältnissen einbetten und so Nacharbeitskosten senken.

Technologische Innovationen konzentrieren sich nun auf Robotersprüharme, die Lidar zur Kartierung der Oberflächentopografie verwenden und Sprühpfade in Echtzeit anpassen, um Materialverschwendung zu reduzieren. Selbstheilendes Polyurea, das an der Universität Stuttgart untersucht wird, bettet Mikrokapseln ein, die unter Belastung Aminhärter freisetzen und die Membranlebensdauer in seismischen Zonen verlängern. Hybride Polyurea-Polyurethan-Folien balancieren Kosten und Dehnung und zielen auf Parkdecks ab, wo Betreiber einen geringfügigen Aushärtezeit-Kompromiss für niedrigere Installationskosten akzeptieren. Anbieter, die langsam sind bei der Lieferung PFAS-freier Kettenverlängerer, riskieren vorzeitige Obsoleszenz in Nordamerika und Europa, da Regulierungsbehörden die Beschränkungen zwischen 2026 und 2028 verschärfen.

Branchenführer im Polyurea-Sektor

PPG Industries Inc.

The Sherwin-Williams Company

BASF SE

Huntsman International LLC

Rhino Linings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Huntsman brachte POLYRESYST S4010C auf den Markt, ein flammhemmendes Polyurea, das auf den Schutz von Elektrofahrzeug-Batteriegehäusen zugeschnitten ist und Entformungszyklen unter 5 Minuten ermöglicht.

- Juli 2024: PPG führte energiehärtende DuraNEXT-Grundierungen, Basisschichten und Klarlacke für bandbeschichtetes Metall ein, die Aushärtezeiten unter 1 Sekunde und lösemittelfreie Formulierungen bieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Polyharnstoffmarkt als alle reinen oder hybriden Polyharnstoffformulierungen, die als Zweikomponenten-Sprüh-, Gieß- oder Handmischsysteme verkauft werden und durch eine Isocyanat-Amin-Reaktion aushärten, um widerstandsfähige, elastomere Beschichtungen, Auskleidungen und Dichtstoffe zu liefern, die im Bauwesen, in der Industrie, im Transportwesen, im Energiesektor und in speziellen Infrastrukturbereichen eingesetzt werden. Die Umsätze werden an der ersten Verkaufsstelle von den Formulierern bis zu den Händlern, Verarbeitern oder Endverbrauchern verfolgt.

Umfang ausgeschlossen: Das Modell berücksichtigt keine mit Polyharnstoff verdickten Fette, Polyaspartic-Mischungen, die als eigenständige Chemikalien verkauft werden, keinen Eigenverbrauch und keine Anwendungsgeräte.

Überblick über die Segmentierung

- Nach chemischer Struktur

- Aromatisch

- Aliphatisch

- Nach Typ

- Heißes Polyurea

- Kaltes Polyurea

- Nach Produktform

- Beschichtungen

- Auskleidungen

- Dichtmittel

- Nach Endverbrauchsbranche

- Bauwesen

- Farben und Beschichtungen

- Automobil

- Industrie

- Maritime Industrie

- Sonstige Endverbrauchsbranchen (Energie und Strom usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Rohstofflieferanten, Auftragsverarbeiter und Infrastruktureigentümer in Nordamerika, Europa, China, Indien und dem GCC. In diesen Gesprächen wurden die typische Schichtdicke, die Ertragsverluste auf der Baustelle und die regionalen Preiskorridore geklärt, so dass wir die sekundären Kennzahlen überprüfen und die Annahmen zur Kostenweitergabe verfeinern konnten.

Desk Research

Wir begannen mit offenen Statistiken von Einrichtungen wie dem US Census Bureau, Prodcom von Eurostat, MOSPI von Indien, UN Comtrade und der American Coatings Association, die Harzströme, die Nachfrage nach Bautenanstrichmitteln und das Handelsvolumen abbilden. In ScienceDirect indizierte Fachartikel und über Questel recherchierte Patente halfen uns, Rezepturänderungen mit Leistungssteigerungen zu verknüpfen. Die 10-Ks der Unternehmen, Investorendecks und Ausschreibungsportale wie Tenders Info lieferten Hinweise auf die Ausgaben auf Projektebene, während D&B Hoovers die Umsatzaufteilung für führende Formulierer lieferte. Dieser Satz ist nur beispielhaft; Dutzende von zusätzlichen öffentlichen Aufzeichnungen haben unsere Schreibtischuntersuchung bereichert.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Neuberechnung der Bau- und Industrieausgaben bildete die Grundlage für das Jahr 2025: Nationale Infrastrukturinvestitionen, industrielle Instandhaltungsausgaben und Fahrzeugbauprognosen ergeben einen Nachfragepool, der dann durch Polyurea-Durchdringungsraten und durchschnittliche Verkaufspreise gefiltert wird. Ausgewählte Bottom-up-Querprüfungen, Roll-ups der Lieferantenlieferungen und Audits der installierten Sprühgeräte, decken blinde Flecken auf, bevor die Gesamtzahlen festgelegt werden. Zu den Schlüsselvariablen gehören die Anzahl der Brückensanierungen, der Austausch von Öl- und Gaspipelines, die ASTM D16 VOC-Grenzwerte, die Preisindizes für aromatische Isocyanate und Benchmarks für die Produktivität von Spritzgeräten. Eine multivariate Regression verknüpft diese Einflussfaktoren mit dem historischen Verbrauch, während eine Szenarioanalyse die positiven Auswirkungen strengerer VOC-Vorschriften oder verzögerter Ausgabenzyklen testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsprüfungen, Peer-Checks durch leitende Analysten und ein abschließendes Gespräch zur Freigabe. Die Modelle werden jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn die Rohstoffpreise um mehr als 10 Prozent schwanken, wichtige Infrastrukturgesetze verabschiedet werden oder führende Zulieferer mit überraschenden Ergebnissen aufwarten.

Warum unsere Polyurea-Basislinie Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Anbieter den Markt unterschiedlich aufteilen, in ungleichmäßigen Abständen aktualisieren oder sich auf ungeprüfte Kostenkurven stützen. Durch die Auswahl nur endverbrauchstauglicher Formulierungen, die Angleichung der Währungen an den konstanten Dollar des Jahres 2024 und die jährliche Aktualisierung liefert Mordor eine ausgewogene, entscheidungsfähige Übersicht.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören der unterschiedliche Erfassungsbereich (einige Tracker beschränken sich nur auf Beschichtungen), ältere Basisjahre, die ohne Preisnormalisierung fortgeschrieben werden, und ungeprüfte Mengenannahmen für aufstrebende Regionen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,08 B (2025) | Mordor Intelligence | - |

| USD 0,94 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Dichtungen und Verkleidungen; ältere Währungsbasis |

| USD 0,91 B (2024) | Industrie Daten Herausgeber B | Verwendet konservative Penetration für Reha-Ausgaben |

| USD 1,30 B (2024) | Markteinblicke Firma C | Zählt Polyharnstoff-verdickte Fette innerhalb des Marktes |

Diese Vergleiche zeigen, wie die Strenge des Umfangs, die rechtzeitigen Aktualisierungen und die kreuzvalidierten Variablen die Basisdaten von Mordor zum verlässlichsten Ausgangspunkt für die Strategie- und Investitionsplanung machen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polyurea Markts?

Die Polyurea Marktgröße wird für 2026 auf USD 1,09 Milliarden geschätzt.

Wie schnell wächst die globale Nachfrage nach Polyurea?

Der Markt soll eine CAGR von 5,52 % verzeichnen und bis 2031 USD 1,43 Milliarden erreichen.

Welche Endverbrauchsbranche expandiert am schnellsten für Polyurea?

Energie und Strom führt mit einer CAGR von 7,21 % bis 2031, angetrieben durch Offshore-Wind- und Solaranwendungen.

Warum dominieren Heißsprüh-Polyurea-Systeme?

Heißsprüh-Anlagen tragen nahtlose Membranen mit hoher Geschwindigkeit auf und erzielten im Jahr 2025 einen Anteil von 59,51 %.

Welcher Faktor begrenzt die Einführung von Polyurea in Schwellenmärkten am stärksten?

Hohe Ausrüstungskosten und kurze Verarbeitungszeiten, die qualifizierte Applikatoren erfordern, hemmen noch immer die Marktdurchdringung.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum expandiert mit einer CAGR von 7,93 %, getragen von großen Infrastrukturprogrammen in China und Indien.

Seite zuletzt aktualisiert am: