Polyvinylpyrrolidon Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

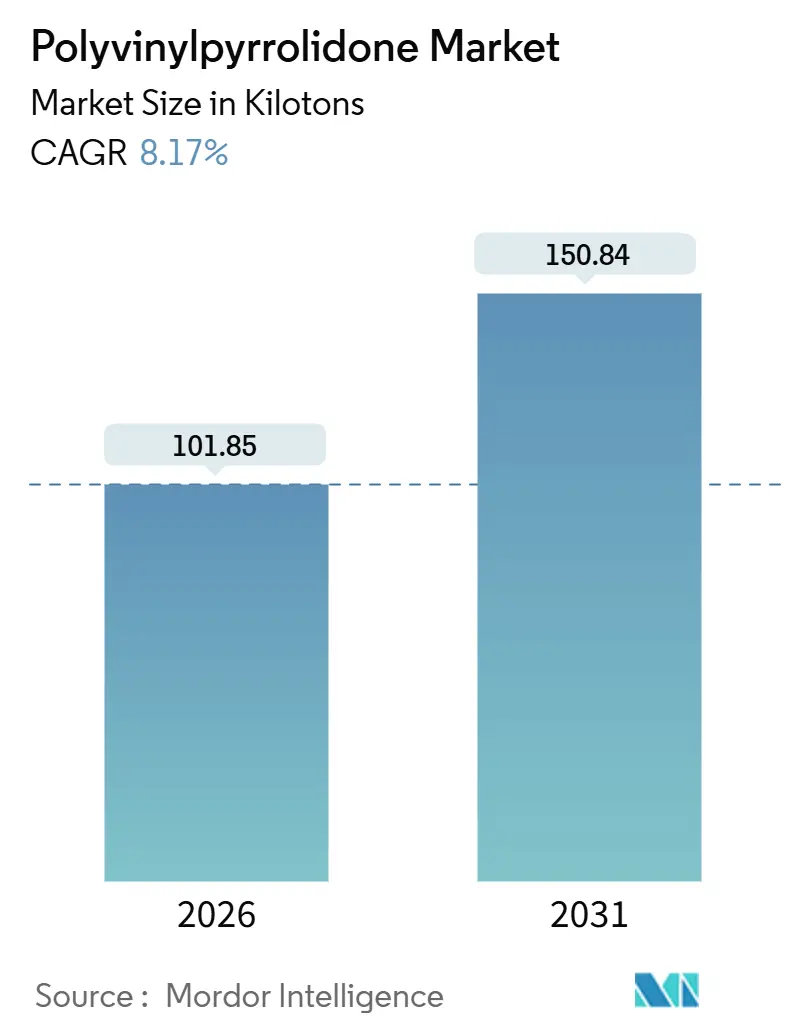

| Marktvolumen (2026) | 101.85 Kilotonn |

| Marktvolumen (2031) | 150.84 Kilotonn |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyvinylpyrrolidon Marktanalyse von Mordor Intelligence

Die Größe des Polyvinylpyrrolidon Marktes wird im Jahr 2026 auf 101,85 Kilotonnen geschätzt und soll bis 2031 150,84 Kilotonnen erreichen, bei einer CAGR von 8,17 % während des Prognosezeitraums (2026–2031). Die Aufwärtskurve spiegelt verschärfte Grenzwerte für Restmonomere wider, die Hilfsstofflieferanten zur Nachrüstung von Reinigungsanlagen zwingen, eine stetige Marktanteilsverlagerung hin zu sprühgetrockneten Qualitäten, die für die Direktverpressung optimiert sind, sowie eine steigende Nachfrage nach K-Wert-Varianten, die für Retardtabletten geeignet sind. Kapazitätserweiterungen auf der Angebotsseite konzentrieren sich in Asien, wo vertikal integrierte Werke das Rohstoffrisiko mindern, während nachgelagerte Nutzer in Nordamerika und Europa silikonfreie Reformulierungen für Körperpflegeprodukte anstreben, die auf wasserlöslichen PVP-Copolymeren basieren. Auf der Risikoseite folgen die Kosten für acetylenbasiertes N-Vinylpyrrolidon den Rohölschwankungen, und eine zunehmende Überprüfung der aquatischen Persistenz signalisiert potenzielle Produzentenverantwortungsabgaben in Europa. Eine moderate Konsolidierung hält an, da die rückwärtige Integration von Monomeren kapitalintensiv bleibt, während der Preiswettbewerb bei Standard-Qualitäten zunimmt, da chinesische Wettbewerber die Nennkapazität zweistellig steigern.

Wichtigste Erkenntnisse des Berichts

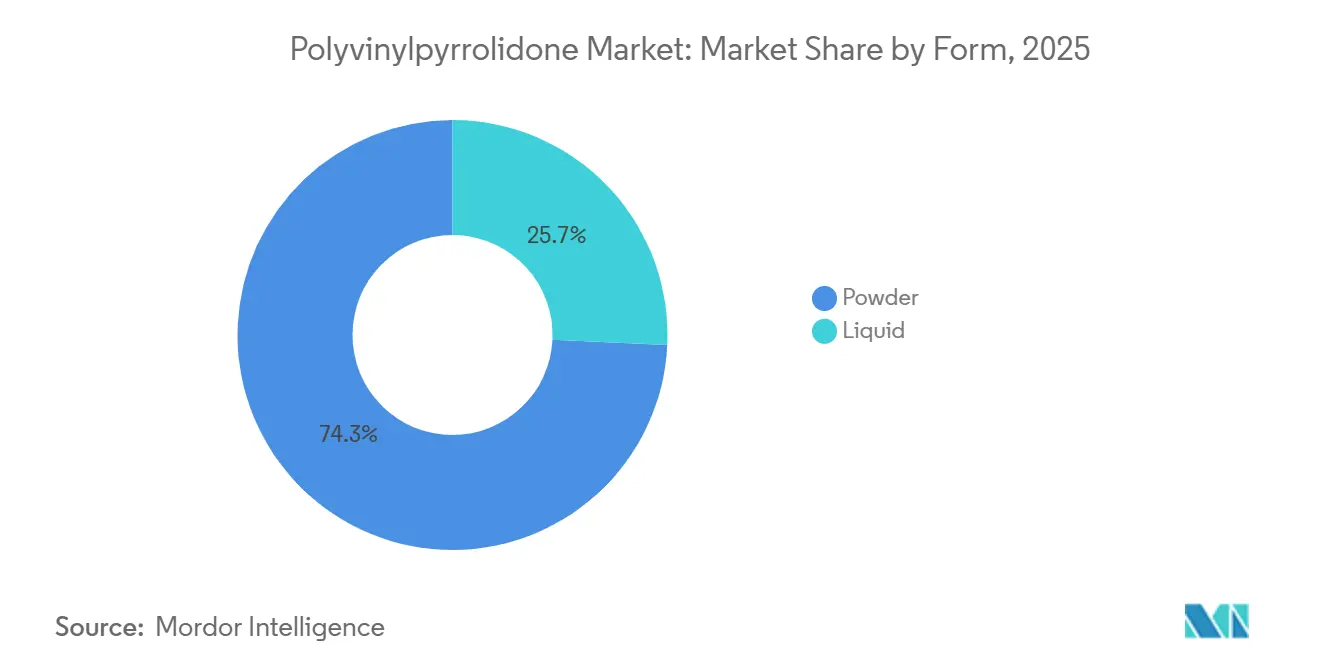

- Nach Form erfasste Pulver im Jahr 2025 einen Umsatzanteil von 74,26 % und soll bis 2031 mit einer CAGR von 8,72 % wachsen.

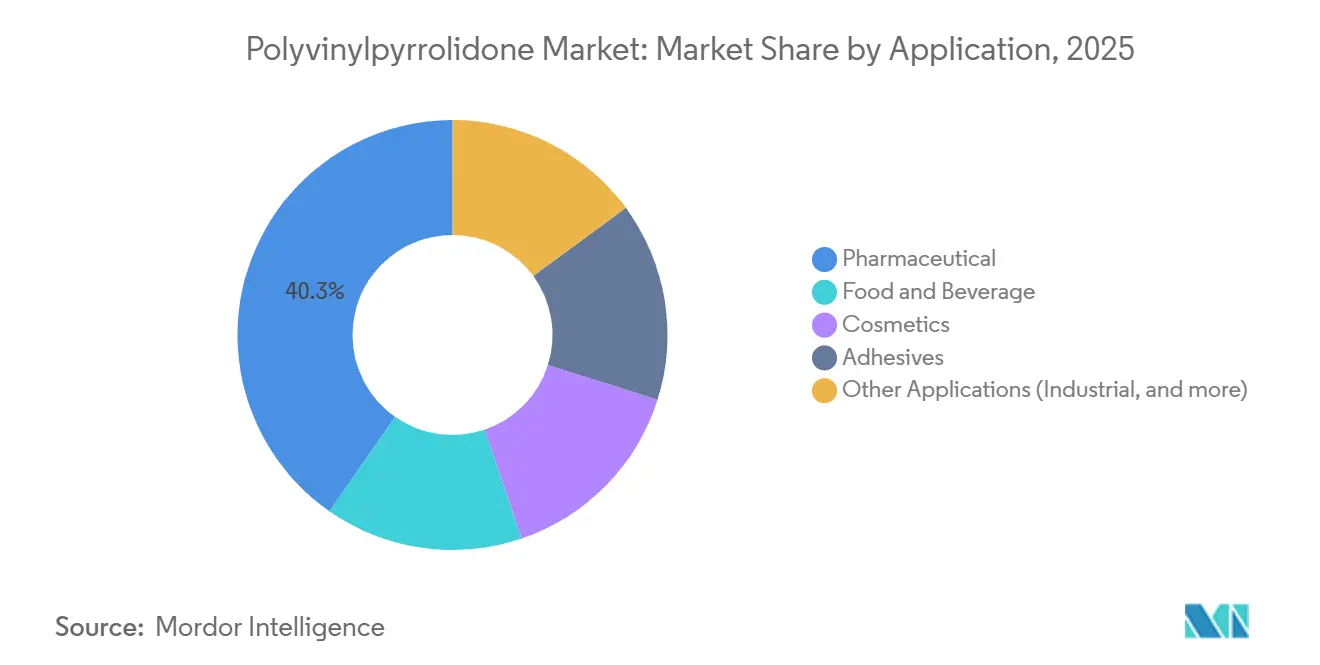

- Nach Anwendung führten Pharmazeutika mit einem Polyvinylpyrrolidon Marktanteil von 40,28 % im Jahr 2025, während das Segment bis 2031 mit einer CAGR von 11,87 % wächst.

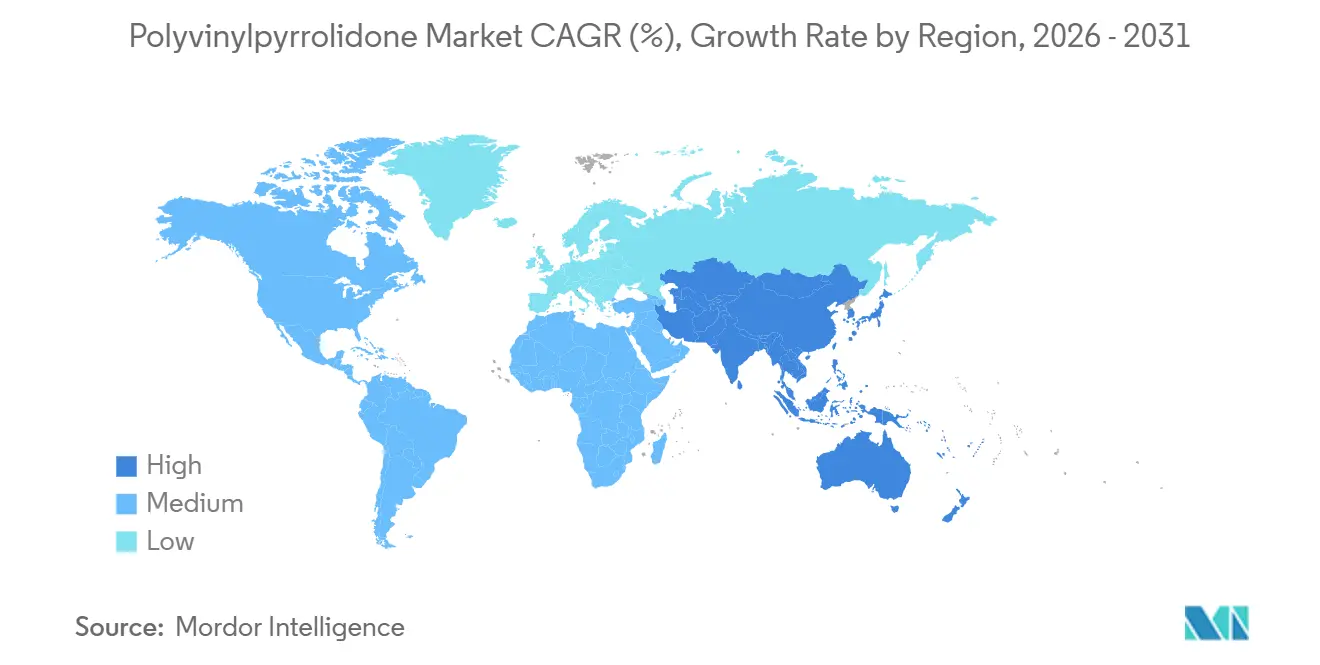

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 39,27 % an der Polyvinylpyrrolidon Marktgröße, mit einer CAGR von 11,45 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyvinylpyrrolidon Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochreinen Hilfsstoffen in festen oralen Arzneimitteln | +2.80% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Verbrauch von Haarstyling- und Körperpflegeprodukten | +1.60% | Nordamerika, Europa und städtische Asien-Pazifik-Märkte (Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Einsatz von PVP-Bindemitteln in 3D-gedruckten Arzneimitteln | +0.90% | Nordamerika und Europa, Einführung in einem frühen Stadium in Japan | Langfristig (≥ 4 Jahre) |

| Verwendung von PVP-Dispergatoren in Batterie-Recycling-Schlammverfahren | +0.40% | Asien-Pazifik (China, Südkorea) mit Ausstrahlungseffekten auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu wasserlöslichen, biologisch abbaubaren Klebstoffen in der flexiblen Elektronik | +0.70% | Asien-Pazifik als Kern (Südkorea, Japan, China), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochreinen Hilfsstoffen in festen oralen Arzneimitteln

Tablettenhersteller müssen nun Grenzwerte für Rest-N-Vinylpyrrolidon von ≤10 ppm, ≤400 ppm Peroxide und ≤500 ppm Aldehyde einhalten – Schwellenwerte, die Investitionen in Vakuumstripping, Peroxidlöschung und Echtzeit-Spektroskopie erzwingen. Asiatische Auftragsforschungs- und Fertigungsorganisationen (CDMOs) steigern die Produktion für globale Generika und verlangen routinemäßig PVP-Chargen mit einem K-Wert-Variationskoeffizienten unter 3 %, einem Standard, der ohne Inline-Viskosimetrie nicht erreichbar ist[1]Internationaler Rat für Harmonisierung, „Q8 Pharmazeutische Entwicklung,” Ich.org. Compliance-Kosten erhöhen die Preisdifferenzen zwischen pharmazeutischen und industriellen Qualitäten um bis zu 15 %, errichten aber auch Markteintrittsbarrieren und stärken die Renditen für integrierte Lieferanten. Nordamerikanische Spezialpharmaunternehmen weiten die Anwendung von K-90- und K-120-Matrices aus, um Produktlebenszyklen im Rahmen des qualitätsbasierten Designansatzes der FDA zu erneuern. Das mittelfristige Wachstum hängt daher von der Ausweitung der API-Fertigung in Indien und China sowie von der westlichen Reformulierungsaktivität ab.

Zunehmender Verbrauch von Haarstyling- und Körperpflegeprodukten

Kosmetikchemiker bevorzugen Vinylpyrrolidon/Vinylacetat- und Vinylpyrrolidon/DMAPA-Copolymere, um feuchtigkeitsbeständigen Halt zu erzielen, ohne den starren Film, der mit Acrylaten verbunden ist. BASFs Luviskol- und Luviset-Linien bieten K-Werte von 12–90, die es Formulierern ermöglichen, Stärke und Auswaschbarkeit auszubalancieren. Die europäische CosIng-Datenbank listet PVP als uneingeschränkt auf, doch Clean-Beauty-Einzelhändler drängen Marken zur Migration hin zu wasserbasierten Systemen, was die Nachfrage in Nordamerika und Europa beschleunigt[2]Europäische Kommission, „CosIng-Kosmetikinhaltsstoff-Datenbank,” Ec.europa.eu. Das städtische Asien folgt, angetrieben durch K-Pop-inspirierte Styling-Routinen, die starken, aber flexiblen Halt schätzen. Der Effekt dürfte innerhalb von zwei Jahren seinen Höhepunkt erreichen, wenn Reformulierungszyklen abgeschlossen und Lagerbestände erneuert werden.

Einsatz von PVP-Bindemitteln in 3D-gedruckten Arzneimitteln

Additiv gefertigte Tabletten benötigen Hilfsstoffe mit engen Glasübergangstemperaturfenstern und vorhersehbarer Schmelzrheologie. PVP-Qualitäten mit K-Werten 25–90 liefern eine Glasübergangstemperatur von 110–180 °C und unterstützen das Fused-Deposition-Modeling, während sie amorphe Dispersionen bilden, die die API-Bioverfügbarkeit erhöhen. Die FDA-Zulassung von Spritam im Jahr 2015 bestätigte den regulatorischen Weg, doch die kommerzielle Einführung wird durch Gerätekosten und das Fehlen harmonisierter GMP-Regeln eingeschränkt. Universitätskonsortien setzen Materialtests fort, während Ashland und Aprecia auf eine NDA-Einreichung bis Ende 2026 abzielen. Die Einführung wird sich zunächst in Nordamerika und Europa materialisieren, sobald Prozessvalidierungsvorlagen ausgereift sind.

Verlagerung hin zu wasserlöslichen, biologisch abbaubaren Klebstoffen in der flexiblen Elektronik

Tragbare Sensoren und faltbare Displays benötigen Klebstoffe, die Substrate binden, ohne Ausgasungen zu verursachen. Das hydroxylreiche Grundgerüst von PVP bindet gut an Metalloxide und zersetzt sich in physiologischen Flüssigkeiten innerhalb von Wochen harmlos, was den Lebenszykluszielen transienter Elektronik entspricht. Samsung Display und LG Display erproben PVP-Schichten in faltbaren OLED-Stapeln zur Minderung von Delamination, und Japans Ministerium für Wirtschaft, Handel und Industrie (METI) finanziert Forschungen zu PVP-Dielektrika für landwirtschaftliche Biosensoren. Der langfristige CAGR-Auftrieb ergibt sich aus Kapazitätserweiterungen südkoreanischer, japanischer und chinesischer Display-Hersteller sowie US-amerikanischen Medizintechnikunternehmen, die biologisch abbaubare Implantat-Klebstoffe suchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der N-Vinylpyrrolidon-Monomerpreise | -1.40% | Global, mit akuter Exposition in Regionen, die von Acetylen-Rohstoffen abhängig sind (Asien-Pazifik, Europa) | Kurzfristig (≤ 2 Jahre) |

| Strenge pharmakopöische Grenzwerte für Rest-Monomere und Peroxide | -0.90% | Global, mit besonderer Auswirkung auf pharmazeutische Hersteller in Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Investitionskosten für Staubexplosionsschutz bei ATEX-bewerteten Handhabungssystemen | -0.50% | Europa (ATEX-Richtlinie 2014/34/EU), mit Ausstrahlungseffekten auf Nordamerika (NFPA-652-Normen) | Mittelfristig (2–4 Jahre) |

| Umweltprüfung bezüglich der aquatischen Persistenz von PVP | -0.60% | Europa und Nordamerika, mit aufkommender regulatorischer Aufmerksamkeit in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der N-Vinylpyrrolidon-Monomerpreise

Das Reppe-Verfahren koppelt die NVP-Kosten an Acetylen, Formaldehyd und Ammoniak und damit an Rohöl und Strom. Winterliche Produktionsdrosselungen in Shanxi und der Inneren Mongolei ließen den Spot-Acetylenpreis 2025 um 18–22 % ansteigen und trieben die NVP-Angebote weltweit in die Höhe. Europa spürte parallele Schocks, als Gaspreisanstiege nach dem Wegfall der Nord-Stream-Kapazität die Monomerkosten um EUR 0,80–1,20 pro kg erhöhten und die pharmazeutischen Margen um bis zu 10 Prozentpunkte komprimierten. Vertikale Integration schützt BASF und Kuraray, aber kleinere Verarbeiter unterliegen dem Preisauf und -ab, was Cashflows schwächt und Investitionsausgaben verzögert.

Strenge pharmakopöische Grenzwerte für Rest-Monomere und Peroxide

Das Europäische Arzneibuch 11.0 halbierte den Monomergrenzwert auf 10 ppm und erzwingt Vakuumstripping bei unter 1 mbar und Temperaturen unter 90 °C, um Polymerspaltung zu vermeiden. Zusätzliche Stabilisatoren zur Peroxidlöschung führen Spurenmetalle ein, die einen Ionenaustausch-Reinigungsschritt erfordern, was die variablen Kosten um USD 0,40–0,60 pro kg erhöht. Indische Hilfsstoffhersteller, die 35 % der globalen Generika beliefern, verzeichneten einen Rückgang der Betriebsmargen um 5–7 %, als sie ihre Analysekapazitäten aufrüsteten, was die Konsolidierung hin zu skalierbaren Marktteilnehmern vorantreibt, die in der Lage sind, Freigabeprüfungen mittels Hochleistungsflüssigkeitschromatographie durchzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverleistung stärkt die Handhabungseffizienz

Pulverqualitäten führten den Polyvinylpyrrolidon Markt im Jahr 2025 mit einem Volumenanteil von 74,26 % an und sollen bis 2031 mit 8,72 % wachsen. Sprühgetrocknetes K-30 liefert sphärische Partikel, die leicht in Direktverpressungspressen fließen, die Zykluszeiten verkürzen und das Staubexplosionsrisiko gemäß ATEX-Regeln reduzieren. Trommelgetrocknetes K-90 und K-120 bleibt für Retardmatrices unverzichtbar, erfordert jedoch zusätzliche Handhabungsschritte, die die Kosten pro fertigem Kilogramm erhöhen. Die Einführung der Dauerherstellung begünstigt freifließende Pulver weiter, da gravimetrische Dosiergeräte bei Schüttdichten zwischen 0,3–0,5 g cm⁻³ konsistenter arbeiten.

Flüssigformulierungen dienen Injektionslösungen und Aerosol-Haarsprays, bei denen ein vorgelöstes Polymer die Rüstzeit verkürzt. Trotz 30–40 % höherer Frachtkosten pro aktivem Kilogramm schätzen Hersteller von Injektionspräparaten das Fehlen von Partikeln und das reduzierte mikrobiologische Risiko bei der Sterilfiltration. Batterie-Recycler, die wasserbasierte hydrometallurgische Verfahren erproben, bevorzugen ebenfalls flüssige Bindemittel für eine leichtere Dispersion von Kathodenfeinpartikeln. Doch der Konservierungsmittelgehalt in flüssigen Qualitäten kollidiert mit Clean-Beauty-Kennzeichnungsanforderungen, was ein breiteres Kosmetikwachstum einschränkt.

Nach Anwendung: Pharmazeutika beschleunigen sich durch Generika- und Retardbedarf

Pharmazeutische Hilfsstoffe machten 2025 40,28 % des Gesamtvolumens aus und sollen mit 11,87 % wachsen, der schnellsten Anwendungs-CAGR. Die Polyvinylpyrrolidon Marktgröße für Pharmazeutika ist auf dem Weg, bis 2031 76,2 Kilotonnen zu erreichen, da CDMOs in Indien und China die Produktion zur Versorgung von Biosimilars und hochpotenten oralen Feststoffen skalieren. K-90- und K-120-Qualitäten, die 25–30 % über dem K-30-Preis liegen, ermöglichen Freisetzungsprofile von 8–12 Stunden, die Arzneimittellebenszyklen verlängern und Premium-Preisgebung rechtfertigen. Regulatorische Hürden unter ICH Q3C verlangen Lösungsmittelgrenzwerte, die kleinere Marktteilnehmer nur schwer einhalten können, was etablierte Lieferanten weiter stärkt.

Im Lebensmittel- und Getränkebereich stabilisiert die einzigartige Polyphenolselektivität von PVPP Bier und Weißwein, ohne Aromen zu entfernen, und FDA 21 CFR 173.55 begrenzt den Einsatz auf 60 g hL⁻¹ bei Bier, was die Sicherheitskonformität gewährleistet. Craft-Brauereien in den Vereinigten Staaten setzen PVPP ein, um trübe IPAs zu klären und dabei Hopfenöle zu erhalten – ein Stil, der 2025 um 18 % wuchs. In der Kosmetik ersetzten Formulierer flüchtige organische Lösungsmittel durch PVP-Copolymere für Feuchtigkeitsbeständigkeit; Gegendruck durch botanische Gummen wird das künftige Wachstum dämpfen. Industrielle Einsatzmöglichkeiten, einschließlich Batteriebindemittel, nehmen zu, da europäische Gigafabriken wasserbasierte Schlämme erproben, um ESG-Ziele zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 39,27 % der Nachfrage und soll mit 11,45 % wachsen. China liefert 45 % der globalen generischen APIs, und provinzielle Subventionen für Hilfsstoffparks senken Land- und Betriebskosten um bis zu 40 %, was den regionalen Wettbewerbsvorteil vertieft. Indien nahm zwischen 2024–2025 25 neue Tabletten-Verpressungslinien in Betrieb und bleibt der am schnellsten wachsende Importeur von pharmazeutischem PVP. Südkoreas und Japans Displayindustrien leiten inkrementelle Tonnagen zu faltbaren OLED-Klebstoffen um, während ASEAN-Auftragshersteller kosmetische Exporte ausweiten, die PVP-Copolymere für nordamerikanische Marken enthalten.

In Nordamerika fördert der FDA-Entwurfleitfaden zur kontinuierlichen Herstellung Direktverpressungsformulierungen, die auf sprühgetrocknetem PVP basieren, was den Anlagen von BASF in Geismar und Ashland in Wilmington zugutekommt. Kanadas Cannabis-Esswaren-Segment verwendet PVP zur Bindung gepresster Tabletten für eine einheitliche Dosierung gemäß den Regeln von Health Canada. Mexikos Generikawachstum übersteigt USD 2,1 Milliarden an Exporten und setzt auf PVP-gebundene Tabletten, um Bioäquivalenztests in ganz Lateinamerika zu erfüllen.

In Europa kostet die REACH-Registrierung über 1.000 t/Jahr mehr als EUR 500.000, was etablierte Lieferanten begünstigt. Deutschland verankert die Nachfrage nach pharmazeutischen Qualitäten, doch die Tablettenproduktion wandert aus Kostengründen nach Osten ab. Die Kennzeichnungsabweichung des Vereinigten Königreichs nach dem Brexit fügt GBP 15.000–25.000 pro Hilfsstoff-SKU hinzu und erschwert die Lieferketten. Nordische Innovatoren steigern die Nachfrage nach PVP in festen Shampoo-Riegeln und Reinigungspulvern, die Wasser sparen.

Brasiliens Generikasektor importiert PVP von indischen Lieferanten, um die Bioäquivalenzkriterien der Anvisa zu erfüllen, während Saudi-Arabien 12 neue Tablettenlinien genehmigt hat, die PVP K-30 im Rahmen der Diversifizierung unter Vision 2030 spezifizieren. Südafrika führt die afrikanische Haarpflege-Einführung von PVP-Copolymeren für Relaxer an, und lokale Apotheken in Nigeria experimentieren mit Pulver-PVP für extemporäre Kapseln trotz Stromversorgungsengpässen.

Wettbewerbslandschaft

Der Polyvinylpyrrolidon Markt ist moderat konsolidiert. Markteintrittsbarrieren resultieren aus dem Preisschild von über USD 15 Millionen für Monomerreinigungsanlagen und dem Bedarf an GMP-auditierten Analysesystemen. BASF investiert intensiv und fügt 3.000 t/Jahr in Ludwigshafen für pharmazeutische K-90- und K-120-Qualitäten hinzu, die bis 2027 fertiggestellt werden sollen. Ashland kooperiert mit Aprecia, um PVP-Filamente für 3D-gedruckte Tabletten gemeinsam zu entwickeln, was den Schwenk hin zu margenstarken Anwendungen illustriert. Technologietrends verlaufen zweigeteilt: Westliche Platzhirsche erproben kontinuierliches K-Wert-Monitoring und Lieferkettentransparenz gemäß dem IPEC-Leitfaden 2024, während chinesische Firmen die Nennkapazität beschleunigen, um Volumen in Kosmetik- und Industriequalitäten zu verfolgen.

Marktführer der Polyvinylpyrrolidon-Branche

Ashland

BASF

Boai NKY Pharmaceutical Co., Ltd.

Nippon Shokubai Co., Ltd.

KURARAY CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Forscher stellten in einer Studie ein neuartiges Wirkstofffreisetzungssystem vor. Das System nutzt die Eigenschaften eines Zirkonium-Metall-organischen Gerüsts, Natriumalginat und Polyvinylpyrrolidon mit dem Ziel, die Wirkstofffreisetzungsdynamik feinabzustimmen. Die innovative Mischung zielt auf eine pH-responsive Wirkstofffreisetzung ab und erhöht die Stabilität.

- September 2025: PharmaExcipients AG untersuchte das Umarbeitungspotenzial von Polyvinylpyrrolidon (PVP) K-25 bei unterschiedlichen Konzentrationen. Die Forschung konzentrierte sich auf die physikalischen Eigenschaften der Mischungen und der daraus resultierenden Paracetamol-Tabletten. Die Testergebnisse unterstrichen die Wirksamkeit von PVP K-25 als Bindemittel, hervorgehoben durch die konsistenten physikalischen Eigenschaften sowohl der Mischungen als auch der fertigen Paracetamol-Tabletten.

Globaler Polyvinylpyrrolidon Marktberichtsumfang

Polyvinylpyrrolidon ist ein nichtionisches, wasserlösliches Polymer mit guter Löslichkeit in Wasser und verschiedenen organischen Lösungsmitteln, guter Affinität zu verschiedenen Polymeren und Harzen, hoher Hygroskopizität, guten Filmbildungseigenschaften, überlegener Haftung auf verschiedenen Substraten sowie Chelat-/Komplexbildungseigenschaft.

Der Polyvinylpyrrolidon Markt ist segmentiert nach Form (Pulver und Flüssigkeit), Anwendung (Pharmazeutika, Kosmetika, Lebensmittel und Getränke, Klebstoffe und sonstige Anwendungen) sowie Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Polyvinylpyrrolidon Markt in Volumen (Tonnen) für alle oben genannten Segmente.

| Pulver |

| Flüssigkeit |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Kosmetika |

| Klebstoffe |

| Sonstige Anwendungen (Industrie usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Restlicher Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Pharmazeutika | |

| Lebensmittel und Getränke | ||

| Kosmetika | ||

| Klebstoffe | ||

| Sonstige Anwendungen (Industrie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale PVP-Nachfrage bis 2031 sein?

Prognosen deuten darauf hin, dass der Verbrauch bis 2031 150,84 Kilotonnen erreichen wird, was eine CAGR von 8,17 % ab 2026 widerspiegelt.

Welches Segment trägt das größte inkrementelle Volumen bei?

Pharmazeutika werden den größten absoluten Zuwachs liefern und mit 11,87 % pro Jahr wachsen, da Generika und Retardformen zunehmen.

Warum werden Pulverqualitäten in der Tablettenherstellung bevorzugt?

Sprühgetrocknetes Pulver fließt gleichmäßig in Direktverpressungspressen, reduziert das Staubexplosionsrisiko und entspricht den Protokollen der kontinuierlichen Fertigung.

Was treibt die Führungsposition von Asien-Pazifik an?

Chinas integrierte Monomeranlagen, Indiens wachsende CDMOs sowie die Investitionen Südkoreas und Japans in flexible Displays treiben das regionale Nachfragewachstum auf über 11 %.

Wie werden 3D-gedruckte Arzneimittel die PVP-Lieferanten beeinflussen?

Bindemittelvolumina sind heute gering, doch FDA-zugelassene Wege und laufende Partnerschaftsaktivitäten deuten auf eine hochmargige Nischenanwendung hin, die nach 2026 an Dynamik gewinnen könnte.

Seite zuletzt aktualisiert am: